Taille et part du marché des équipements industriels statiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 187.47 Milliards de dollars |

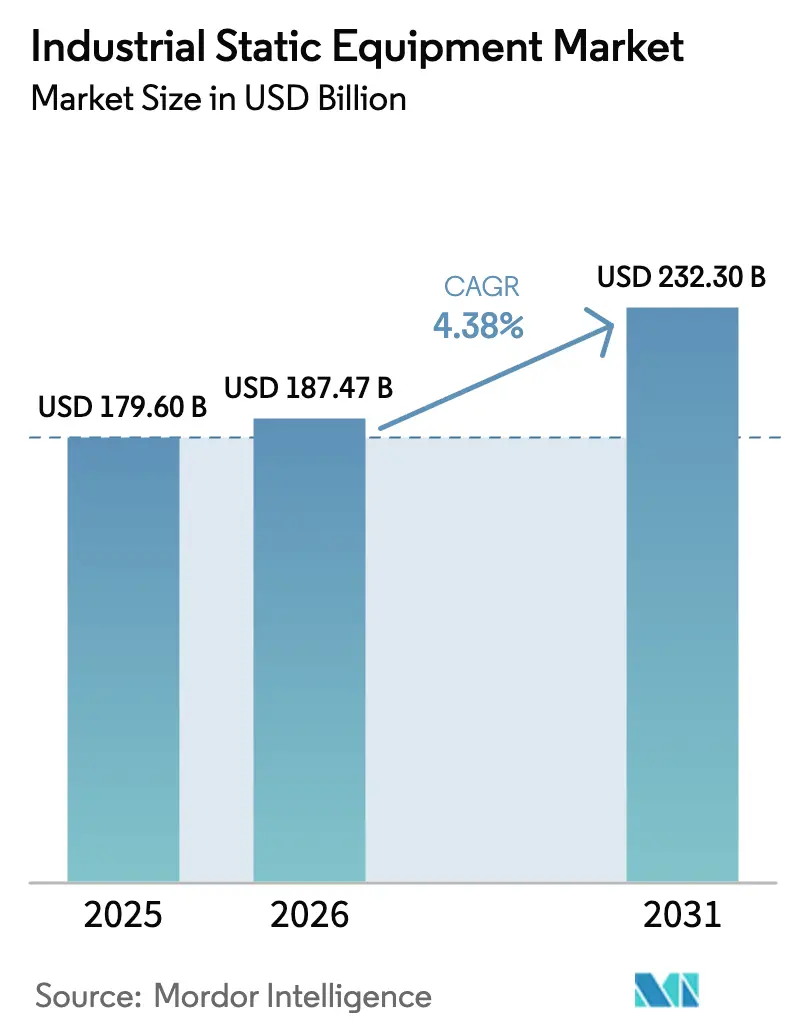

| Taille du Marché (2031) | 232.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements industriels statiques par ���ϲ�����

La taille du marché des équipements industriels statiques était évaluée à 179,6 milliards USD en 2025 et devrait croître de 187,47 milliards USD en 2026 pour atteindre 232,3 milliards USD d'ici 2031, à un TCAC de 4,38 % durant la période de prévision (2026-2031). Des cycles de remplacement robustes, des ajouts de capacité dans les secteurs de l'énergie et de la chimie, ainsi que des mises à niveau de produits prêts pour le numérique soutiennent collectivement l'expansion, même lorsque les conditions macroéconomiques s'assouplissent. Un flux régulier de projets d'ingénierie, d'approvisionnement et de construction (EPC) dans les secteurs du pétrole et du gaz, de la production d'énergie et de la fabrication à grande échelle ancre la demande de base, tandis que les modernisations d'efficacité et les normes d'émission plus strictes stimulent les ventes supplémentaires d'échangeurs de chaleur haute performance et de vannes intelligentes. L'Asie-Pacifique est en tête aussi bien pour la modernisation de la base installée que pour la capacité en champ vierge, renforçant son rôle central dans le marché des équipements industriels statiques. Par ailleurs, les plateformes de jumeaux numériques, la maintenance basée sur l'état et la surveillance IoT différencient les fournisseurs et ouvrent des flux de revenus de services qui renforcent les marges. Enfin, l'essor des infrastructures hydrogène et des terminaux d'exportation de GNL élargit l'empreinte applicative du marché, faisant entrer les équipements statiques dans les chaînes de valeur des énergies propres émergentes.

Principaux enseignements du rapport

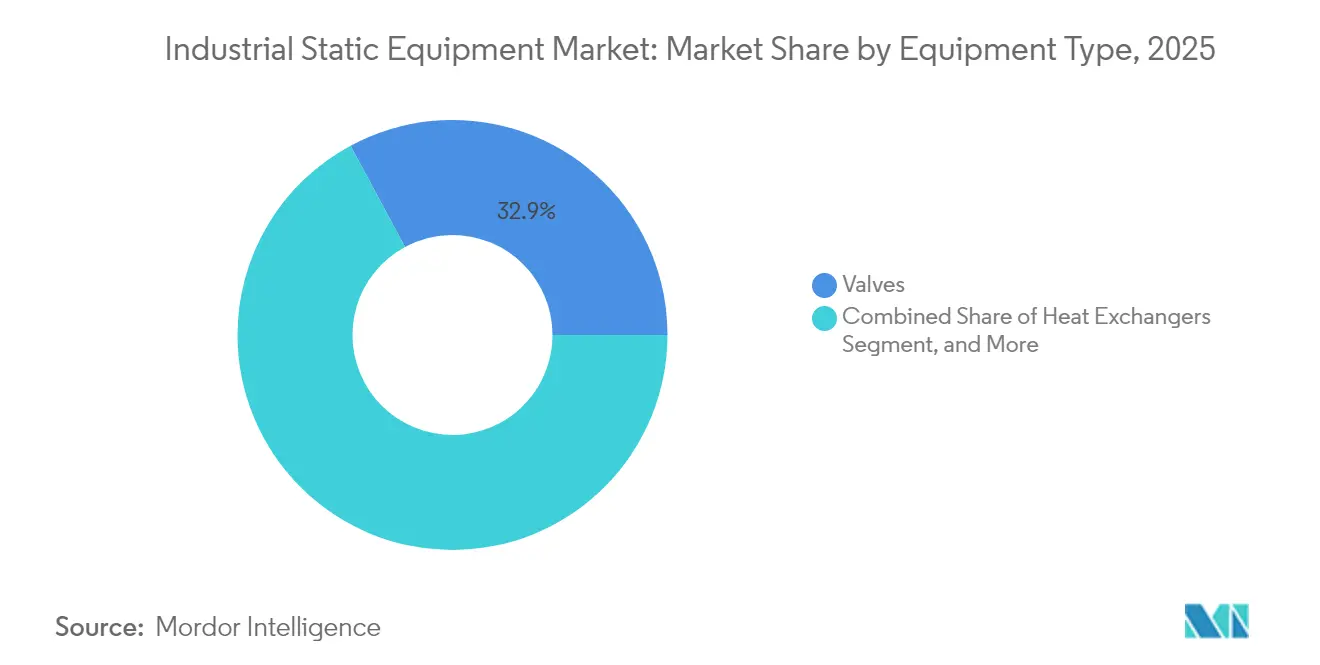

- Par type d'équipement, les vannes ont capté 32,86 % de la part du marché des équipements industriels statiques en 2025. Les échangeurs de chaleur devraient afficher le TCAC le plus rapide, soit 5,65 %, jusqu'en 2031.

- Par matériau, l'acier au carbone détenait 37,40 % de la taille du marché des équipements industriels statiques en 2025, tandis que l'acier allié progresse à un TCAC de 5,78 % jusqu'en 2031.

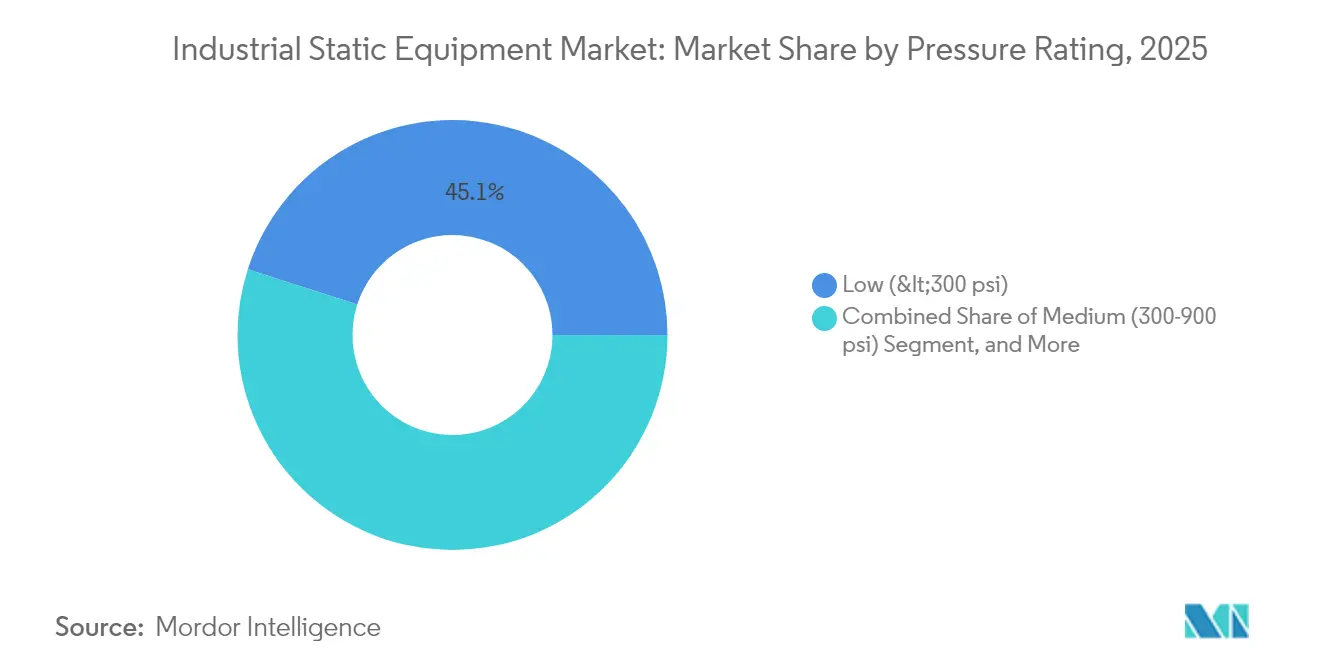

- Par classe de pression, les équipements basse pression représentaient 45,05 % de la taille du marché des équipements industriels statiques en 2025, et les unités moyenne pression s'étendent à un TCAC de 6,01 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz ont dominé avec 28,55 % des revenus en 2025 ; la production d'énergie devrait croître à un TCAC de 4,74 % jusqu'en 2031.

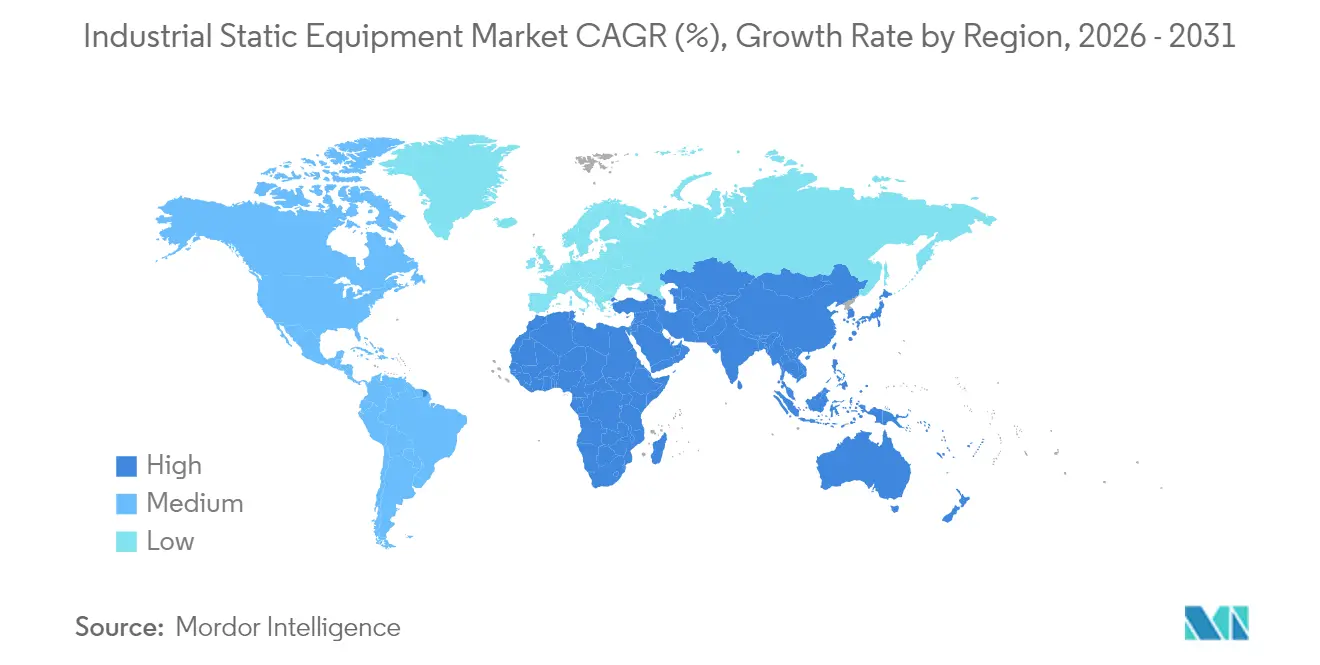

- Par géographie, l'Asie-Pacifique a dominé avec 42,10 % des revenus de 2025 et progresse à un TCAC de 5,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements industriels statiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Industrialisation rapide dans les économies émergentes | +1.2% | Noyau Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure pétrolière et gazière en amont et de GNL | +0.8% | Mondial, concentré au Moyen-Orient et en Amérique du Nord | Long terme (≥ 4 ans) |

| Ajouts de capacité dans la chimie et la pétrochimie | +0.7% | Asie-Pacifique et Amérique du Nord, émergent au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Normes d'émission plus strictes stimulant les modernisations de transfert de chaleur | +0.6% | Mondial, dirigé par l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Modernisations dans le cadre de l'économie hydrogène pour les équipements haute pression | +0.4% | UE et Amérique du Nord, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des jumeaux numériques permettant la maintenance prédictive | +0.3% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Industrialisation rapide dans les économies émergentes

La production manufacturière en Chine a progressé de 6,2 % en 2024, tandis que la production industrielle de l'Inde a augmenté de 5,8 % en glissement annuel, accélérant la construction de complexes pétrochimiques, d'aciéries et de hubs d'hydrogène renouvelable, qui nécessitent chacun des vannes, des réservoirs sous pression et des échangeurs de chaleur.[1]Bureau national des statistiques de Chine, «Statistiques de production industrielle T3 2024», STATS.GOV.CN Plusieurs nations du Golfe se sont également engagées à investir plus de 20 milliards USD dans des mégaprojets hydrogène, stimulant la demande initiale d'actifs statiques haute pression. Ces économies nécessitent fréquemment des installations entières en champ vierge plutôt que des remplacements progressifs, ce qui se traduit par de volumineuses commandes multi-équipements qui portent le marché des équipements industriels statiques. Les corridors industriels soutenus par les gouvernements et les programmes d'investissement direct étranger garantissent que les ajouts de capacité s'étendent bien au-delà de la fenêtre de prévision, maintenant une trajectoire de demande positive.

Expansion de l'infrastructure pétrolière et gazière en amont et de GNL

Les ajouts de capacité de liquéfaction de GNL à l'échelle mondiale ont totalisé 42 millions de tonnes par an en 2024, soutenus par des projets au Qatar, aux É�ٲ��ٲ�-���Ծ��� et en Australie qui imposent des vannes cryogéniques et des échangeurs de chaleur personnalisés.[2]Union internationale du gaz, «Les ajouts de capacité mondiale de GNL atteignent un niveau record», IGU.ORG Les dépenses d'investissement en amont ont rebondi à 525 milliards USD, préparant le terrain pour des commandes d'équipements soutenues liées aux plateformes offshore à long délai, aux systèmes de collecte et aux usines de traitement du gaz. Les fournisseurs possédant des qualifications éprouvées en gaz acide, haute température et sous-marin obtiennent le statut de fournisseur privilégié, renforçant les revenus récurrents sur des cycles de vie de projets pluridécennaux.

Ajouts de capacité dans la chimie et la pétrochimie

Des investissements de 180 milliards USD ont été annoncés pour de nouveaux projets pétrochimiques entre 2024 et 2026, avec une forte pondération vers l'éthylène, le propylène et les intermédiaires de spécialité.[3]Conseil américain de la chimie, «Rapport sur l'investissement en capital dans l'industrie pétrochimique 2024», AMERICANCHEMISTRY.COM Ces installations nécessitent des réservoirs en alliage résistant à la corrosion, des réacteurs et des faisceaux avancés de transfert de chaleur qui coûtent jusqu'à 25 % de plus que les équivalents en acier au carbone, tout en offrant des intervalles de service plus longs. La Chine prévoit une hausse de 15 % de sa production pétrochimique d'ici 2026, et des expansions similaires sur la Côte du Golfe américaine stimulent les commandes d'équipements moyenne pression estampillés ASME, soutenant la croissance des revenus pour les fabricants axés sur la technologie.

Normes d'émission plus strictes stimulant les modernisations de transfert de chaleur

La directive européenne sur les émissions industrielles exige des améliorations d'efficacité de 30 % d'ici 2025, poussant les services publics et l'industrie lourde vers des échangeurs de chaleur compacts à grande surface. Aux É�ٲ��ٲ�-���Ծ���, les règles proposées par l'EPA pourraient réduire les NOx de 80 % provenant des chaudières industrielles, les échangeurs prêts pour la modernisation promettant des retours sur investissement inférieurs à trois ans qui stimulent des achats accélérés. Les fournisseurs proposant des conceptions modulaires adaptées aux empreintes existantes gagnent des parts de marché, car les opérateurs de sites cherchent à minimiser les temps d'arrêt et les dépenses en capital lors des arrêts de maintenance liés à la conformité réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût en capital élevé et transition vers la production d'énergie renouvelable | -0.9% | Mondial, prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier de qualité spéciale et des alliages | -0.6% | Mondial, dépendant de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement pour les matériaux exotiques | -0.4% | Mondial, impact concentré sur les applications spécialisées | Court terme (≤ 2 ans) |

| Pénurie de fabricants qualifiés certifiés ASME | -0.3% | Principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût en capital élevé et transition vers la production d'énergie renouvelable

Les énergies renouvelables ont représenté 85 % de la nouvelle capacité électrique mondiale installée en 2024, réduisant les commandes de chaudières et de fours liées aux actifs fossiles. Simultanément, les taux d'intérêt élevés augmentent les taux de rendement requis pour des ensembles d'équipements statiques à forte intensité capitalistique qui dépassent régulièrement 50 millions USD par installation. Les investisseurs préfèrent des actifs bas-carbone ou flexibles, retardant les projets thermiques traditionnels et réduisant les carnets de commandes à court terme pour les réservoirs de grand diamètre et les systèmes de récupération de chaleur à haute capacité.

Volatilité des prix de l'acier de qualité spéciale et des alliages

L'acier inoxydable a oscillé entre 1 800 et 2 400 USD par tonne en 2024, tandis que les prix du nickel ont connu des pics de 35 % et des corrections de 20 % en douze mois. Une telle volatilité complique les offres à prix fixe et comprime les marges des fournisseurs sur les projets à long cycle. Les producteurs se couvrent et conservent un fonds de roulement plus élevé, ou renégocient les clauses contractuelles, deux approches qui peuvent ralentir les décisions d'achat et introduire de l'incertitude dans les pipelines de ventes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type d'équipement : les vannes dominent, les échangeurs de chaleur s'accélèrent

Les vannes ont généré la plus grande part de la taille du marché des équipements industriels statiques, contribuant à 32,86 % des revenus de 2025, leur omniprésence couvrant les fonctions d'isolation, de régulation et de sécurité dans chaque processus. Leurs cycles de remplacement relativement courts de cinq à sept ans et leur multiplicité au sein d'une seule usine génèrent des volumes unitaires élevés. La part du marché des équipements industriels statiques pour les échangeurs de chaleur, bien que plus petite, augmente rapidement ; les modernisations d'efficacité imposées stimulent les ventes d'échangeurs à un TCAC de 5,65 % jusqu'en 2031. Les fabricants intègrent des capteurs et des revêtements anti-encrassement pour améliorer la disponibilité et la récupération d'énergie.

Les fours et les chaudières continuent d'enregistrer des commandes fiables pour les projets de valorisation énergétique des déchets et de chauffage urbain, même si les retraits du charbon se poursuivent. Les réservoirs sous pression, bien que peu nombreux en volume, commandent des prix élevés en raison de leur ingénierie personnalisée, de la stricte conformité aux codes et des calendriers de fabrication prolongés pouvant atteindre 18 mois. L'intégration numérique est désormais omniprésente : les vannes intelligentes transmettent la friction de tige et l'intégrité du siège, tandis que les réseaux d'échangeurs transmettent les coefficients d'encrassement en temps réel, permettant des stratégies de maintenance prédictive qui réduisent les dépenses opérationnelles.

Par matériau de construction : l'acier au carbone prédomine, l'acier allié progresse

L'acier au carbone est resté le cheval de bataille économique avec 37,40 % des revenus en 2025, répondant aux besoins de service général dans les secteurs de l'eau, du CVC et des lignes de traitement à température modérée. L'acier allié, cependant, gagne du terrain à mesure que les raffineries, les vapocraqueurs pétrochimiques et les centrales à cycle combiné poussent les températures et les pressions plus haut, accordant au segment un TCAC de 5,78 %. Les exploitants évaluent de plus en plus les dépenses totales sur le cycle de vie, reconnaissant que les alliages supérieurs peuvent réduire les temps d'arrêt non planifiés et les défaillances liées à la corrosion, réduisant ainsi les réclamations de garantie et les primes d'assurance liées aux pannes sur le chemin critique.

L'acier inoxydable occupe un terrain intermédiaire équilibré, prisé dans les secteurs de l'alimentation, des boissons et de la pharmacie, où la pureté du produit est primordiale. Les matériaux non ferreux et composites revendiquent une niche en expansion ; les échangeurs de chaleur en titane, par exemple, sont préférés dans les services d'eau de refroidissement côtière malgré des prix jusqu'à huit fois supérieurs aux alternatives en acier inoxydable. Les enveloppes composites pour les réservoirs atmosphériques connaissent également une adoption dans le stockage de produits chimiques corrosifs, soulignant le rôle de l'innovation matérielle dans l'élargissement des portefeuilles des fournisseurs.

Par classe de pression : la plage moyenne pression mène la croissance

Les actifs basse pression (< 300 psi) représentaient 45,05 % des revenus de 2025, portés par les collectivités municipales d'eau, le CVC et les transformateurs alimentaires de qualité qui privilégient la simplicité et les faibles dépenses en capital. Les équipements moyenne pression (300-900 psi) sont sur la bonne voie pour un TCAC de 6,01 %, les positionnant comme le point idéal pour la déshydratation de l'éthanol, la récupération des flux latéraux pétrochimiques et les fonctions d'équilibre des centrales à cycle combiné. La taille du marché des équipements industriels statiques pour les réservoirs et vannes haute pression (> 900 psi) est plus petite mais indispensable, au service du ravitaillement en hydrogène, de la production supercritique et des fonctions de séparation en puits profonds.

À mesure que la pression augmente, les obstacles réglementaires augmentent également : les sections VIII et IX du code ASME exigent des tests radiographiques étendus, des épreuves hydrauliques jusqu'à 1,5 fois la pression de conception et des opérateurs de soudage certifiés, décourageant les nouveaux entrants et protégeant les marques établies. La surveillance numérique de la pression, les capteurs d'émission acoustique et la modélisation de la fatigue basée sur les données font désormais partie des spécifications des appels d'offres, une évolution qui sépare davantage les OEM à solution complète des fabricants limités à la fourniture mécanique.

Par secteur d'utilisation final : le pétrole et le gaz est le plus grand, la production d'énergie est la plus rapide

Le pétrole et le gaz représentaient 28,55 % des dépenses de 2025 au sein du marché des équipements industriels statiques, reflétant le développement continu des champs, la compression intermédiaire et les mises à niveau de carburants propres en aval. Cependant, la production d'énergie prend le relais de la croissance avec un TCAC de 4,74 %, soutenue par les investissements en stabilité du réseau, les centrales de pointe flexibles et les solutions de valorisation de la chaleur résiduelle qui nécessitent des échangeurs de chaleur robustes et des réservoirs sous pression moyenne pression.

Les complexes chimiques et pétrochimiques restent des consommateurs réguliers, ajoutant des déblocages de capacité, des modernisations et des retrofits liés à l'environnement. Les projets de traitement des eaux et des eaux usées se développent rapidement à mesure que l'urbanisation et la pénurie d'eau potable appellent à des réservoirs de filtration et des cuves de contact de désinfection. Les secteurs minier, métallurgique et agroalimentaire élargissent collectivement la base de clientèle, diversifiant les flux de revenus et amortissant les ralentissements cycliques dans tout secteur unique.

Analyse géographique

L'Asie-Pacifique a conservé 42,10 % des revenus mondiaux en 2025, soutenue par un pipeline quasi permanent d'expansions de raffineries, d'usines de charbon en produits chimiques et de corridors d'infrastructure soutenus par l'État. La taille du marché des équipements industriels statiques en Chine et en Inde continue sa trajectoire ascendante à mesure que la production pétrochimique, la production d'acier et les installations de stockage à l'échelle du réseau entrent en service. Le Japon et la Corée du Sud contribuent à des commandes à marge élevée pour des échangeurs en alliage de précision et des vannes de spécialité répondant aux normes de qualité strictes, tandis que les nations d'Asie du Sud-Est absorbent les équipements courants en acier au carbone au fur et à mesure que la fabrication se déplace vers le sud.

L'Amérique du Nord se classe ensuite, ancrée par le développement du gaz de schiste et une forte poussée vers l'intégration des charges d'alimentation pétrochimiques. Les É�ٲ��ٲ�-���Ծ��� sont en tête de la capacité d'exportation de GNL, nécessitant des réservoirs sous pression cryogéniques et des vannes à triple décentrage, tandis que les opérateurs de sables bitumineux du Canada modernisent les échangeurs haute température pour réduire l'intensité des émissions. Les usines de maquiladoras mexicaines, en expansion sous l'effet des relocalisations, stimulent la demande de réservoirs sous pression en acier au carbone moyenne pression. Les règles de décarbonation régionales stimulent davantage les ventes de générateurs de vapeur à récupération de chaleur avancés et de réchauffeurs de procédé à faible NOx.

L'Europe affiche des commandes matures mais stables orientées vers les mises à niveau d'efficacité et les remplacements en fin de vie. La croissance de la part du marché des équipements industriels statiques est modeste car de nouvelles centrales fossiles restent rares ; à la place, les capitaux affluent vers des projets pilotes hydrogène, des installations de fabrication de batteries et des expansions de chauffage urbain. Les clusters industriels allemands donnent la priorité aux échangeurs en alliage pour les systèmes de récupération de solvants, tandis que les papeteries scandinaves adoptent des digesteurs composites pour atténuer la corrosion. L'Europe de l'Est bénéficie de fonds de modernisation soutenus par l'UE, stimulant la demande de réservoirs sous pression estampillés aux codes et de vannes sanitaires en acier inoxydable dans les pôles chimiques émergents.

Paysage concurrentiel

Le marché des équipements industriels statiques présente une structure modérément fragmentée où les cinq plus grands fournisseurs contrôlent environ 35 % des revenus, mais les acteurs de niche prospèrent dans des poches régionales et spécifiques aux applications. Les multinationales telles que Flowserve, Emerson Electric et Alfa Laval s'appuient sur des empreintes de fabrication mondiales et des réseaux de services intégrés pour proposer des solutions groupées couvrant vannes, échangeurs et logiciels de surveillance de l'état. Leur taille permet un approvisionnement en volume d'alliages de spécialité, les protégeant partiellement des fluctuations des matières premières.

La capacité numérique est le nouveau champ de bataille. Le brevet de diagnostic de vannes par intelligence artificielle d'Emerson accorde des pronostics en temps réel qui réduisent les temps d'arrêt non planifiés de 40 %. L'acquisition par Alfa Laval d'un spécialiste allemand des échangeurs haute température renforce son emprise sur les segments à forte intensité énergétique, tandis que l'usine indienne de 150 millions USD de Flowserve la positionne à proximité des centres de demande Asie-Pacifique en rapide expansion. Les entreprises de taille intermédiaire et régionales se différencient par une fabrication à délai rapide, un support après-vente localisé ou une maîtrise du soudage de matériaux exotiques, notamment dans les marchés de l'hydrogène et offshore.

La concurrence par les prix prévaut dans les vannes et les réservoirs basse pression en raison de barrières d'entrée technique plus faibles, mais les niches premium — vannes sous-marines, réservoirs d'hydrogène ultra-haute pression et échangeurs à circuits imprimés compacts — récompensent l'innovation de conception et les certifications qui créent des fossés concurrentiels durables. Les revenus de service augmentent plus vite que les ventes de matériel à mesure que les opérateurs externalisent l'analytique prédictive et la planification des arrêts de maintenance, consolidant les relations clients à long terme et lissant la volatilité des revenus.

Leaders du secteur des équipements industriels statiques

-

Flowserve Corporation

-

Emerson Electric Co.

-

Alfa Laval A B

-

Danfoss A/S

-

Mitsubishi Heavy Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Alfa Laval prévoit d'investir 180 millions USD dans une nouvelle usine d'échangeurs de chaleur au Vietnam, visant à répondre à la demande croissante des terminaux GNL et des complexes pétrochimiques d'Asie du Sud-Est tout en ajoutant une base de production compétitive en termes de coûts pour les commandes mondiales

- Juillet 2025 : Flowserve a acquis un spécialiste coréen des vannes pour 120 millions USD, acquérant un savoir-faire propriétaire en matière d'étanchéité et de métallurgie qui renforce son portefeuille pour les systèmes d'hydrogène haute pression et d'autres applications en matériaux avancés

- Mai 2025 : Emerson Electric a dévoilé une plateforme de maintenance prédictive pilotée par intelligence artificielle pour les équipements industriels statiques à la suite d'un investissement en R&D de 75 millions USD sur trois ans ; la société rapporte que le logiciel peut prévoir les défaillances jusqu'à six mois à l'avance et réduire les temps d'arrêt non planifiés de 60 %

- Mars 2025 : Mitsubishi Heavy Industries a remporté une commande de 350 millions USD pour livrer des réservoirs sous pression et des échangeurs de chaleur pour un grand projet d'hydrogène vert australien, soulignant la demande mondiale croissante d'actifs spécialisés haute pression dans l'économie hydrogène émergente

Portée du rapport sur le marché mondial des équipements industriels statiques

Le terme «équipement statique» désigne les équipements non mobiles dans les secteurs du pétrole et du gaz et des procédés industriels. Les réservoirs sous pression, les échangeurs de chaleur, la tuyauterie, les réservoirs de stockage, les vannes, les dispositifs de décharge de pression, les chaudières, les fours/réchauffeurs et les structures en sont quelques exemples. En revanche, les pompes, les compresseurs, les turbines, les équipements électriques ou l'instrumentation (I&E) ne sont pas considérés comme des équipements statiques car ils comportent des pièces mobiles.

L'étude analyse le marché de divers types d'équipements statiques ne comportant aucune pièce mobile. L'étude suit les revenus accumulés (premier point de vente) provenant de la vente de diverses catégories de produits utilisés dans de multiples applications. L'étude propose une analyse détaillée des tendances, des estimations et projections de marché, ainsi que des dynamiques de croissance dans divers segments comprenant le type de produit, l'utilisateur final et la région.

| Vannes | Vannes à passage direct, à soupape et à clapet |

| Vannes à boisseau sphérique | |

| Vannes papillon | |

| Vannes à obturateur conique | |

| Soupapes de décharge de pression | |

| Fours / Chaudières | |

| Échangeurs de chaleur | |

| Réservoirs sous pression |

| Acier au carbone |

| Acier inoxydable |

| Acier allié |

| Non-ferreux et composites |

| Basse pression (< 300 psi) |

| Moyenne pression (300–900 psi) |

| Haute pression (> 900 psi) |

| Pétrole et gaz |

| Production d'énergie |

| Chimie et pétrochimie |

| Eau et eaux usées |

| Mines et métaux |

| Alimentation et boissons |

| Autres secteurs d'utilisation final |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'équipement | Vannes | Vannes à passage direct, à soupape et à clapet | |

| Vannes à boisseau sphérique | |||

| Vannes papillon | |||

| Vannes à obturateur conique | |||

| Soupapes de décharge de pression | |||

| Fours / Chaudières | |||

| Échangeurs de chaleur | |||

| Réservoirs sous pression | |||

| Par matériau de construction | Acier au carbone | ||

| Acier inoxydable | |||

| Acier allié | |||

| Non-ferreux et composites | |||

| Par classe de pression | Basse pression (< 300 psi) | ||

| Moyenne pression (300–900 psi) | |||

| Haute pression (> 900 psi) | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Production d'énergie | |||

| Chimie et pétrochimie | |||

| Eau et eaux usées | |||

| Mines et métaux | |||

| Alimentation et boissons | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché des équipements industriels statiques en 2031 ?

Le marché des équipements industriels statiques devrait atteindre 232,3 milliards USD d'ici 2031.

Quelle catégorie d'équipement détient actuellement la plus grande part de revenus ?

Les vannes sont en tête avec 32,86 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,45 %, le plus élevé parmi toutes les régions.

Comment les normes d'émission plus strictes influenceront-elles la demande d'équipements ?

Elles accélèrent les modernisations d'échangeurs de chaleur qui améliorent l'efficacité énergétique et réduisent les NOx, portant les ventes d'échangeurs à un TCAC de 5,65 %.

Quel est l'impact des prix de l'acier allié sur les fabricants ?

La volatilité des coûts des alliages comprime les marges et complique les contrats à prix fixe, ralentissant les décisions d'achat dans les applications à spécifications élevées.

Quel segment d'utilisation final affiche les meilleures perspectives de croissance ?

La production d'énergie devrait croître à un TCAC de 4,74 % à mesure que les réseaux se modernisent et intègrent les énergies renouvelables.

Dernière mise à jour de la page le: