Taille et Part du Marché du Contrôle Industriel pour l'Automatisation des Procédés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 81.89 Milliards de dollars |

| Taille du Marché (2031) | 115.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

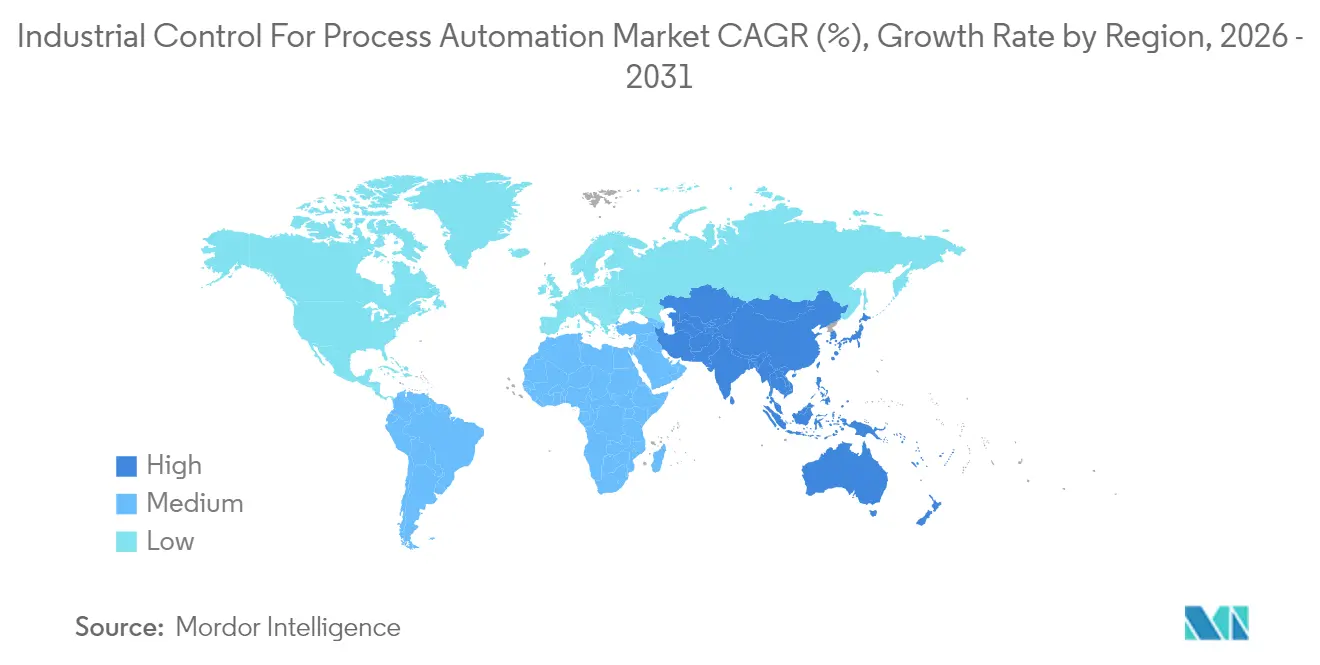

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

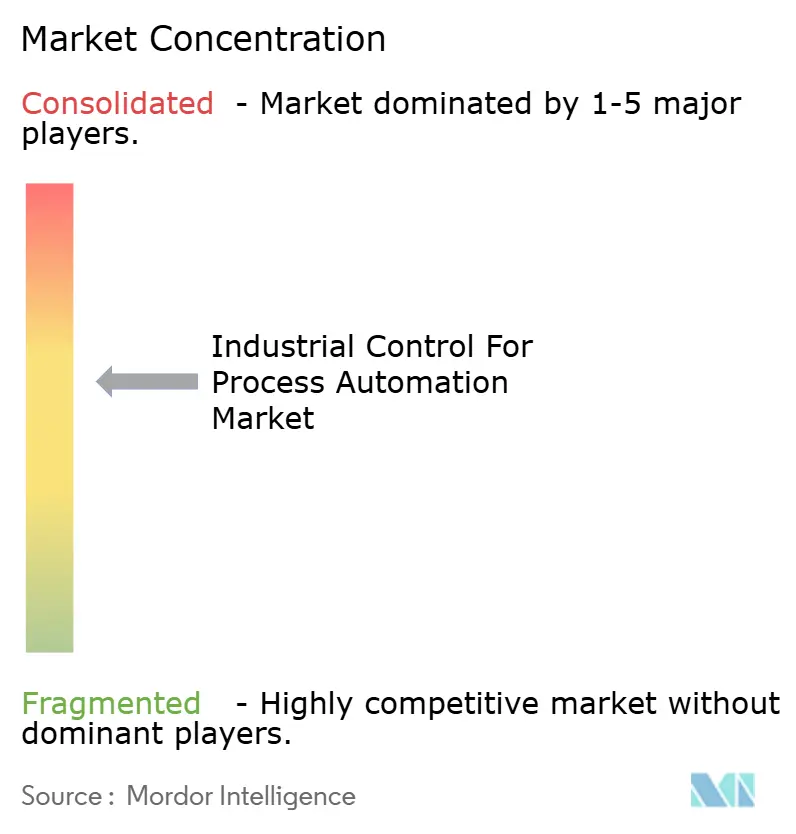

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Contrôle Industriel pour l'Automatisation des Procédés par ���ϲ�����

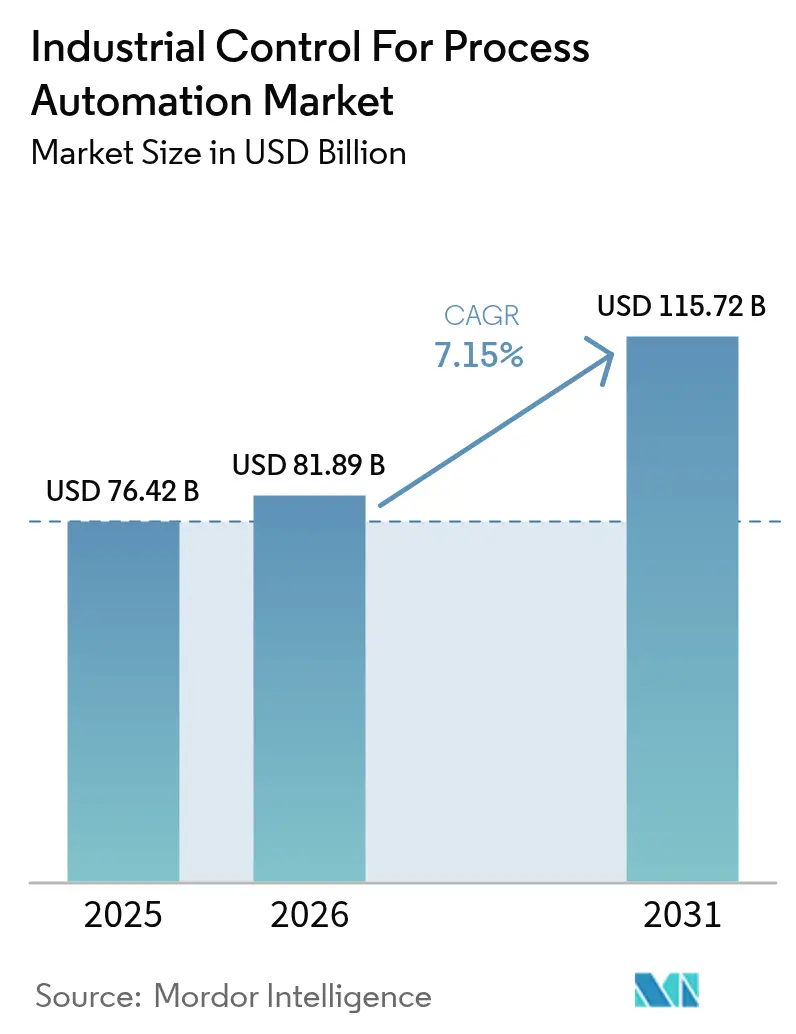

La taille du marché du contrôle industriel pour l'automatisation des procédés devrait croître de 76,42 milliards USD en 2025 à 81,89 milliards USD en 2026 et devrait atteindre 115,72 milliards USD d'ici 2031, à un TCAC de 7,15 % sur la période 2026-2031. La pression réglementaire accrue en matière d'efficacité énergétique, l'intégration rapide de capteurs IIoT et une transition accélérée du matériel propriétaire vers une intelligence de périphérie pilotée par logiciel orientent les capitaux vers des plateformes de contrôle natives du cloud et des moteurs d'analyse prédictive. Les fournisseurs intègrent l'intelligence artificielle directement dans les contrôleurs afin de réduire les temps d'arrêt, d'optimiser les points de consigne et d'automatiser la rationalisation des alarmes, générant des gains mesurables en débit et en réduction de l'intensité énergétique. Parallèlement, les réseaux sans fil industriels, soutenus par la 5G et les réseaux à sensibilité temporelle, offrent aux opérateurs une voie de modernisation pour les sites existants sans nécessiter le recâblage complet des installations. La dynamique concurrentielle reste fluide, les spécialistes du logiciel, les hyperscalers du cloud et les entreprises de cybersécurité érodant le fossé historique du matériel, contraignant les leaders traditionnels de l'automatisation à acquérir, à nouer des partenariats et à ouvrir leurs écosystèmes pour maintenir leur part de marché.

Points Clés du Rapport

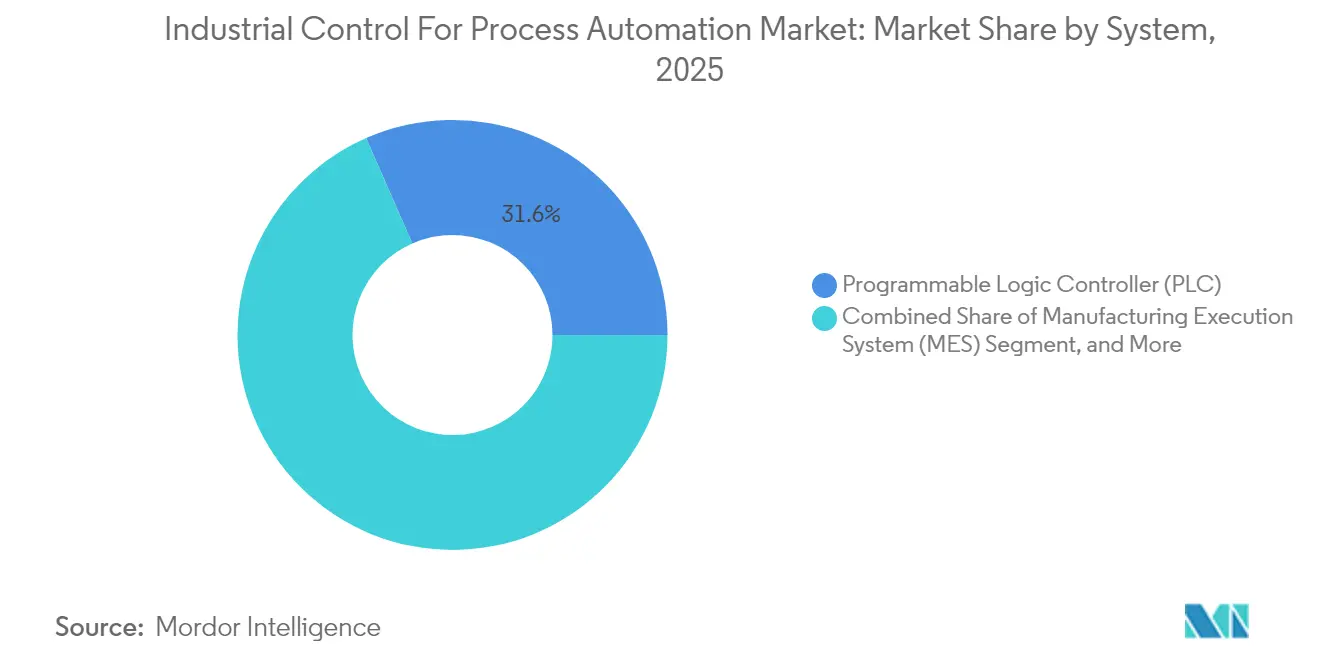

- Par système, les automates programmables industriels détenaient 31,58 % de la part du marché du contrôle industriel pour l'automatisation des procédés en 2025, tandis que les systèmes d'exécution de la fabrication devraient croître à un TCAC de 10,04 % jusqu'en 2031.

- Par composant, le matériel a capté 46,35 % du chiffre d'affaires de 2025, mais le logiciel progresse à un TCAC de 9,37 %, soulignant la migration de la logique de contrôle vers les microservices.

- Par service, l'intégration de systèmes et le déploiement ont représenté 37,46 % du chiffre d'affaires des services en 2025, tandis que le conseil est le service à la croissance la plus rapide, progressant à un TCAC de 9,68 % alors que les opérateurs recherchent des feuilles de route OT-IT.

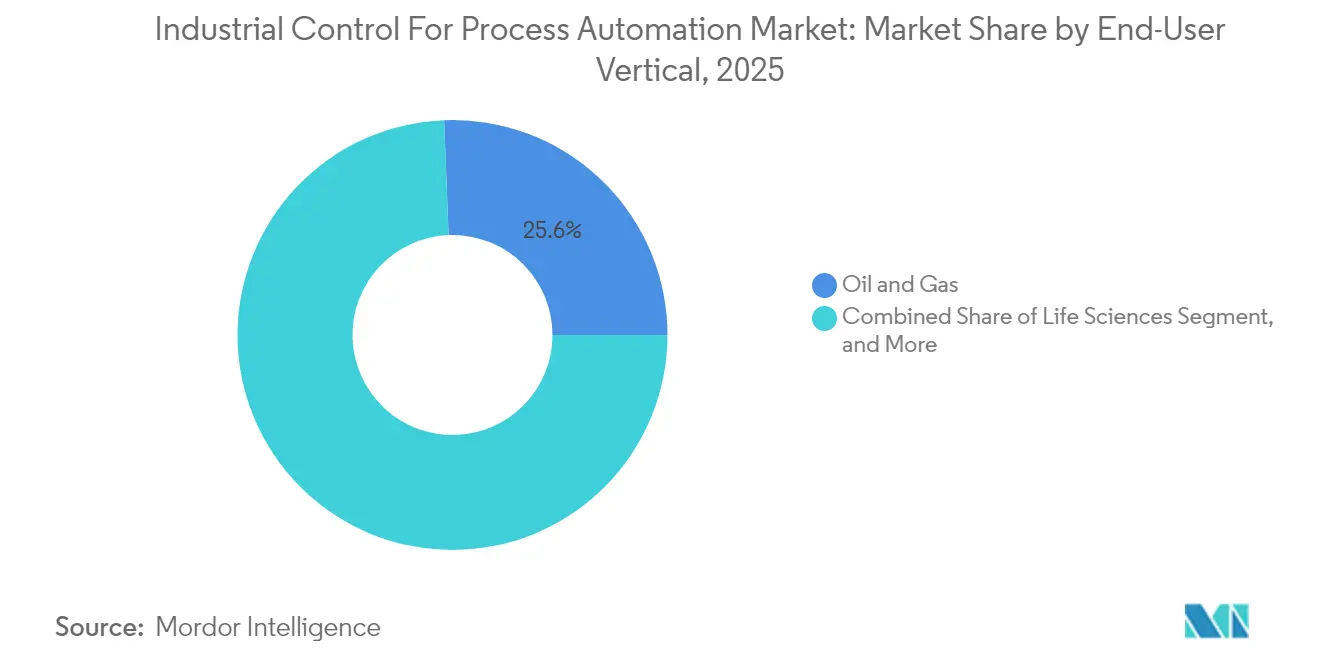

- Par secteur d'utilisation final, le secteur des sciences de la vie devrait afficher la plus forte expansion verticale, avec un TCAC de 10,96 % prévu jusqu'en 2031, tandis que le secteur du pétrole et du gaz a conservé la plus grande part en 2025 à 25,62 %.

- Par réseau de communication, les réseaux sans fil industriels devraient se développer à un TCAC de 13,05 %, malgré le maintien d'une part de chiffre d'affaires de 67,35 % pour les réseaux filaires en 2025.

- Par géographie, la région Asie-Pacifique a représenté 38,18 % du chiffre d'affaires mondial de 2025 et devrait croître à un TCAC de 8,89 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Contrôle Industriel pour l'Automatisation des Procédés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'Automatisation Industrielle | +1.8% | Mondial, avec concentration dans les pôles manufacturiers d'Asie-Pacifique (Chine, Inde, Corée du Sud) et les corridors chimiques d'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des Industries de Procédés Intelligentes | +1.5% | Cœur Asie-Pacifique, débordement vers les zones pétrochimiques du Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis) | Moyen terme (2-4 ans) |

| Intégration de Capteurs IIoT et d'IA de Périphérie | +1.3% | Mondial, adoption précoce en Amérique du Nord et en Europe, installations pharmaceutiques et de transformation alimentaire | Court terme (≤ 2 ans) |

| Mandats d'Efficacité Énergétique dans les Installations de Procédés | +1.0% | Europe (Directive européenne sur l'efficacité énergétique), Amérique du Nord (réglementations de l'EPA), Asie-Pacifique (politique de double contrôle de la Chine) | Long terme (≥ 4 ans) |

| Transition vers l'Automatisation Définie par Logiciel | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe, projets de modernisation des sites existants | Moyen terme (2-4 ans) |

| Émergence de Projets Hydrogène et CCUS | +0.7% | Moyen-Orient, Amérique du Nord, côte du Golfe, Europe, région de la mer du Nord, Australie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation de l'Automatisation Industrielle

Les installations industrielles continuent de mettre en œuvre des automates programmables industriels et des systèmes de contrôle distribués pour atténuer les contraintes de main-d'œuvre et maintenir le fonctionnement continu des actifs à haute valeur ajoutée. Siemens a signalé une augmentation de 18 % en glissement annuel des commandes d'automates Simatic S7-1500 en 2024, principalement portée par les gigafactories de cellules de batteries qui nécessitent des temps de cycle déterministes inférieurs à 10 millisecondes. Les usines chimiques remplacent les boucles pneumatiques par des positionneurs de vannes numériques qui fournissent des diagnostics prédictifs, entraînant une réduction de 30 % des arrêts non planifiés. Une mise à jour de 2024 de la norme IEC 61131-3 a introduit des constructions orientées objet permettant aux ingénieurs de réutiliser le code sur plusieurs sites, comprimant ainsi les calendriers de mise en service et réduisant les coûts du cycle de vie. La densité d'automatisation — mesurée en points de contrôle par million USD d'actifs d'installation — a augmenté de 12 % depuis 2020, reflétant des limites de rejets environnementaux plus strictes et une hausse de la surveillance des émissions en temps réel.[1]Uday Patel, « IA de périphérie pour la maintenance prédictive dans les industries de procédés », IEEE Transactions on Industrial Informatics, ieee.org

Expansion des Industries de Procédés Intelligentes

Les propriétaires d'installations réduisent les silos de données en reliant les couches de contrôle aux systèmes de planification des ressources d'entreprise. Schneider Electric a signalé une croissance de 25 % des licences pour sa plateforme EcoStruxure en 2024, alors que les transformateurs de produits alimentaires et de boissons recherchaient une optimisation en boucle fermée alignant les points de coupe de distillation sur la demande en aval. Le Consortium Internet Industriel a approuvé OPC UA comme couche d'interopérabilité inter-domaines, fournissant aux fournisseurs un plan de référence et réduisant le risque d'intégration.[2]Consortium Internet Industriel, « Architecture de référence OPC UA », iiconsortium.org La Chine a financé 150 projets pilotes d'usines intelligentes en 2024, visant une réduction de 20 % de l'intensité énergétique d'ici 2027. Les premiers adoptants signalent déjà des périodes de retour sur investissement passant de cinq à trois ans. Les investissements dans les usines intelligentes privilégient désormais la planification en temps réel, les dossiers de lots électroniques et les jumeaux numériques, déplaçant la valeur du matériel vers l'analyse et la gestion des données.

Intégration de Capteurs IIoT et d'IA de Périphérie

Les expéditions de capteurs intelligents ABB Ability ont doublé au premier semestre 2025, alors que les opérateurs capturaient des données de vibration et acoustiques difficiles d'accès provenant de pompes et de compresseurs. Avec des passerelles de périphérie exécutant des analyses conteneurisées, la latence passe de secondes à millisecondes, débloquant des modèles de capteurs logiciels qui déduisent des variables non mesurées, telles que l'activité catalytique. Une étude IEEE de 2024 a montré que l'IA de périphérie pouvait détecter les défauts de roulements 72 heures plus tôt que les alarmes à seuil, prévenant des pannes coûtant des millions de dollars. Le DeltaV d'Emerson intègre désormais TensorFlow Lite, permettant aux ingénieurs de procédés de déployer des réseaux de neurones sans nécessiter de compétences approfondies en codage. Il en résulte un déplacement du budget de la maintenance réactive vers des flux de travail basés sur l'état, qui prolongent la durée de vie des actifs et reportent les dépenses d'investissement.

Mandats d'Efficacité Énergétique dans les Installations de Procédés

La Directive européenne sur l'efficacité énergétique exige une réduction annuelle de 1,5 % de l'intensité énergétique, incitant les raffineries et les usines chimiques à adopter un contrôle prédictif par modèle qui stabilise les fluctuations des collecteurs de vapeur et minimise le torchage. La politique de double contrôle de la Chine plafonne la consommation totale et l'intensité, accélérant le déploiement d'un contrôle avancé des procédés qui a réduit l'énergie spécifique de 8 à 12 % sur des sites pilotes en 2024. Aux É�ٲ��ٲ�-���Ծ���, les règles de l'Agence de Protection de l'Environnement sur l'intensité des gaz à effet de serre orientent les aides vers des logiciels qui ajustent les cycles de service des échangeurs de chaleur en temps réel. Les fournisseurs capables d'associer l'analyse à un retour sur investissement prouvé concluent des abonnements logiciels pluriannuels, qui garantissent des revenus récurrents et renforcent la fidélisation des clients.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Talents en Cybersécurité OT | -0.8% | Mondial, aiguë en Amérique du Nord et en Europe, où la certification IEC 62443 est obligatoire pour les infrastructures critiques | Court terme (≤ 2 ans) |

| Investissement en Capital Élevé et Incertitude sur le Retour sur Investissement | -1.2% | Mondial, plus prononcé en Amérique du Sud et en Afrique, où la volatilité des prix des matières premières contraint les budgets d'investissement | Moyen terme (2-4 ans) |

| Problèmes d'Interopérabilité des Systèmes Hérités | -0.6% | Sites existants en Amérique du Nord et en Europe avec des bases installées vieilles de 20 à 30 ans | Moyen terme (2-4 ans) |

| Menace Croissante sur la Surface d'Attaque des Cyberattaques ICS | -0.9% | Mondial, avec un risque élevé dans les secteurs des infrastructures critiques (énergie, pétrole et gaz, traitement de l'eau) | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pénurie de Talents en Cybersécurité OT

L'écart croissant entre les cybermenaces et les défenseurs qualifiés ralentit l'exécution des projets. La Société Internationale de l'Automatisation a constaté que 40 % des postes IEC 62443 sont restés vacants plus de six mois en 2024, entraînant une augmentation de 22 % des salaires médians.[3]Société Internationale de l'Automatisation, « Enquête sur la main-d'œuvre : Déficit de compétences en cybersécurité OT », isa.org De nombreux opérateurs reportent les correctifs critiques faute de personnel capable de valider les micrologiciels sans interrompre la production. Les universités et les académies des fournisseurs peinent à répondre à la demande, créant un goulot d'étranglement pluriannuel qui tempère une croissance par ailleurs solide.

Investissement en Capital Élevé et Incertitude sur le Retour sur Investissement

Les complexes pétrochimiques en construction neuve peuvent allouer entre 50 et 100 millions USD au contrôle distribué, à la sécurité et aux infrastructures associées, mais la volatilité des matières premières obscurcit les modèles de retour sur investissement. Emerson a signalé une hausse de 15 % des reports de projets en 2024, les entreprises pétrolières et gazières attendant des éclaircissements sur la tarification du carbone avant de s'engager.[4]Emerson Electric Co., « Rapport Annuel 2024 », emerson.com Les modernisations de sites existants font face à des défis économiques encore plus importants, nécessitant souvent l'ajout de passerelles de protocole et d'entrées/sorties redondantes, ce qui peut faire gonfler le coût total de 30 à 40 %. Les entreprises de taille intermédiaire peinent à obtenir des financements lorsque les prêteurs exigent des seuils de retour sur investissement inférieurs à quatre ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Système : Les Systèmes d'Exécution de la Fabrication Captent l'Intelligence de Production en Temps Réel

Les systèmes d'exécution de la fabrication devraient croître à un TCAC de 10,04 % jusqu'en 2031, dépassant l'ensemble du marché du contrôle industriel pour l'automatisation des procédés. En 2025, les automates programmables industriels détenaient une part de 31,58 % du marché du contrôle industriel pour l'automatisation des procédés, mais la valeur incrémentale migre vers une orchestration de niveau supérieur, les entreprises recherchant une visibilité en temps réel et des dossiers de lots électroniques. Les systèmes de contrôle distribués continuent de soutenir les procédés continus, tels que le raffinage et la production de pâte à papier, en raison de leur tolérance aux pannes et de leurs capacités intégrées de contrôle prédictif par modèle. Dans les secteurs de l'alimentation, des boissons et de la pharmacie, des architectures hybrides émergent, combinant un tableau de bord unifié avec des données de procédés, des indicateurs de qualité et la planification, réduisant ainsi la charge cognitive des opérateurs et améliorant la réponse aux écarts.

La demande de systèmes d'exécution de la fabrication nativement numériques est soutenue par des cadres réglementaires, tels que la réglementation FDA 21 CFR Partie 11 des É�ٲ��ٲ�-���Ծ���, qui impose la création de dossiers électroniques traçables. La mise à jour 2024 de la norme ISA-95 a approuvé la messagerie pilotée par événements, qui accélère les transferts entre les systèmes de planification des ressources d'entreprise et les contrôleurs de l'atelier. En conséquence, la taille du marché du contrôle industriel pour l'automatisation des procédés liée aux systèmes d'exécution de la fabrication évolue vers des revenus par abonnement, ancrés dans l'analyse, la gestion de la qualité et le support des jumeaux numériques. Les fournisseurs courtisent cette croissance en pré-intégrant des bibliothèques pour la généalogie des lots, la gestion des recettes et la sérialisation, raccourcissant les cycles de déploiement et augmentant les coûts de changement.

Par Composant : Le Logiciel Dépasse le �Ѳ���é������� à Mesure que la Logique de Contrôle Migre vers la Périphérie

Le chiffre d'affaires des logiciels se développe à un TCAC de 9,37 %, éclipsant la contribution du matériel au marché du contrôle industriel pour l'automatisation des procédés. Bien que le matériel représentait encore 46,35 % du chiffre d'affaires en 2025, la conteneurisation permet aux stratégies de contrôle de s'exécuter sur des serveurs standard en périphérie, réduisant ainsi la demande de contrôleurs propriétaires. Siemens Industrial Edge a enregistré une croissance de 35 % des licences en 2024, les usines alimentaires et de boissons privilégiant les changements de recettes flexibles et les redémarrages rapides de lignes. Parallèlement, les modules de sécurité instrumentée haute fiabilité certifiés IEC 61508 SIL 3 maintiennent des prix premium, créant un paysage matériel à deux vitesses.

Les passerelles de périphérie qui traduisent le trafic de bus de terrain hérité en protocoles Ethernet et sans fil constituent un point fort notable du matériel, comme en témoignent les gains unitaires à deux chiffres chez Moxa et Advantech. Pourtant, le segment matériel dans son ensemble continue de faire face à la marchandisation et à la compression des marges, incitant les fournisseurs à regrouper des abonnements d'analyse et de cybersécurité. Par conséquent, la croissance de la taille du marché du contrôle industriel pour l'automatisation des procédés est disproportionnellement concentrée dans les modules logiciels d'analyse avancée, de surveillance des menaces et de contrôle prédictif.

Par Service : Le Conseil en Forte Hausse alors que les Opérateurs Naviguent dans la Convergence OT-IT

Les services de conseil devraient progresser à un TCAC de 9,68 %, le plus élevé au sein du segment des services. L'intégration de systèmes et le déploiement ont représenté 37,46 % du chiffre d'affaires en 2025, mais céderont des parts à mesure que les bibliothèques pré-conçues et les jumeaux numériques réduiront le besoin d'heures d'ingénierie personnalisées. Les services de conseil se concentrent sur les évaluations de cybersécurité selon les cadres IEC 62443 et NERC CIP, ainsi que sur les feuilles de route de conception et de migration pour la segmentation. Accenture et Deloitte ont développé des pratiques en technologie opérationnelle, tirant parti des relations d'entreprise pour vendre des projets de modernisation et des services gérés.

Le support et la maintenance font face à une perturbation alors que les fournisseurs diffusent des diagnostics en direct dans des portails cloud, réduisant les interventions sur site jusqu'à 30 %. Certains intégrateurs proposent désormais des contrats basés sur la disponibilité qui convertissent les dépenses d'investissement en dépenses d'exploitation, alignant les incitations sur les gains d'efficacité. Dans l'ensemble, le marché du contrôle industriel pour l'automatisation des procédés voit les revenus des services s'orienter vers des offres de conseil et de services gérés qui comblent les déficits de compétences plutôt que vers les engagements traditionnels de dépannage.

Par Secteur d'Utilisation Final : Les Sciences de la Vie Mènent la Croissance grâce à la Sérialisation et au Bioprocédé Continu

Le secteur des sciences de la vie devrait croître à 10,96 % par an jusqu'en 2031, le plus rapide parmi les secteurs verticaux, porté par l'adoption continue des bioprocédés et les mandats de sérialisation. Les fabricants de médicaments stériles doivent suivre les paramètres critiques en temps réel conformément à l'Annexe 1 révisée de la FDA, stimulant la demande de dossiers de lots électroniques et de contrôle prédictif par modèle. Le pétrole et le gaz ont conservé une part dominante de 25,62 % en 2025, mais son taux de croissance est inférieur à la moyenne du marché du contrôle industriel pour l'automatisation des procédés, les opérateurs privilégiant le débridage progressif aux constructions neuves.

L'adoption du contrôle avancé des procédés dans les secteurs de la chimie et de la pétrochimie augmente, les entreprises cherchant des gains de rendement et des réductions de carbone. Emerson et Honeywell vantent chacun des déploiements multi-sites qui améliorent le débit des réacteurs tout en réduisant les émissions de CO₂ par tonne. Les services publics d'électricité modernisent les systèmes de contrôle de supervision et d'acquisition de données pour intégrer les énergies renouvelables variables, et les entreprises de métaux et d'exploitation minière testent des systèmes de transport autonome reposant sur des réseaux sans fil à faible latence. Tandis que d'autres secteurs verticaux, tels que la pâte à papier, l'eau et le ciment, affichent une adoption plus régulière, les mises à niveau ciblées axées sur l'énergie et les émissions les maintiennent engagés.

Par Réseau de Communication : Le Sans Fil Industriel en Forte Hausse grâce à la 5G et aux Réseaux à Sensibilité Temporelle

Les réseaux sans fil industriels devraient croître à un taux de 13,05 % par an jusqu'en 2031, le plus élevé de toutes les catégories de segmentation ; cependant, l'Ethernet filaire détenait encore une part de chiffre d'affaires de 67,35 % en 2025. L'économie des tranchées et des conduits rend le sans fil attrayant : des études de l'ISA évaluent le câblage en zone dangereuse à 500-1 000 USD par mètre, tandis que les passerelles WirelessHART couvrent des empreintes comparables à un tiers du coût. La version 17 du 3GPP a standardisé les profils de communication ultra-fiable à faible latence, et Siemens, ainsi que Nokia, ont démontré une latence de 1 milliseconde dans une usine automobile allemande en 2024. Ces gains de performance satisfont aux seuils de contrôle de mouvement de classe C de la norme IEC 61784-2, ouvrant la voie à la robotique, aux véhicules à guidage automatique et aux drones d'inspection mobiles.

Les réseaux à sensibilité temporelle superposent une planification déterministe sur l'Ethernet standard, permettant des dorsales convergées qui mélangent le trafic critique pour la sécurité et le trafic au mieux. À mesure que la 5G privée passe des projets pilotes aux déploiements à grande échelle, le marché du contrôle industriel et de l'automatisation des procédés anticipe une nouvelle vague de dépenses de modernisation pour les contrôleurs compatibles sans fil, les points d'accès durcis et les outils de gestion du spectre. L'adoption est également facilitée par le chiffrement intégré et l'authentification mutuelle, qui surpassent la sécurité filaire héritée, satisfaisant aux nouvelles directives de cybersécurité sans nécessiter un recâblage massif.

Analyse Géographique

L'Asie-Pacifique a dominé avec 38,18 % du chiffre d'affaires de 2025 et devrait progresser à un TCAC de 8,89 % jusqu'en 2031, nettement au-dessus de la trajectoire mondiale. La politique de double contrôle de la Chine a stimulé le déploiement de contrôles avancés qui ont réduit l'énergie par unité produite jusqu'à 12 % sur des sites pétrochimiques pilotes. Le programme d'Incitation Liée à la Production de l'Inde d'une valeur de 150 milliards INR (1,8 milliard USD) a déclenché des investissements rapides dans le contrôle distribué et l'exécution de la fabrication dans 200 installations d'ingrédients pharmaceutiques actifs. Le vieillissement de la main-d'œuvre japonaise a accéléré l'automatisation dans les secteurs de l'alimentation conditionnée et de la chimie, générant des commandes intérieures à deux chiffres pour Yokogawa. Les usines de batteries et de puces de Corée du Sud ont adopté des boucles de qualité sub-nanométriques, s'appuyant sur les contrôleurs Siemens et Mitsubishi pour atteindre l'uniformité à grande échelle.

L'Amérique du Nord et l'Europe restent des points chauds pour la modernisation. L'Agence de Cybersécurité et de Sécurité des Infrastructures des É�ٲ��ٲ�-���Ծ��� a émis 320 avis sur les contrôles industriels en 2024, générant environ 2,1 milliards USD de services de modernisation. La directive NIS2 de l'Union Européenne impose une gestion des risques alignée sur la norme IEC 62443, et le secteur chimique allemand a investi 1,2 milliard EUR (1,3 milliard USD) dans des initiatives de numérisation, entraînant une réduction de 15 % des émissions des réacteurs par tonne. L'adoption sur les sites existants domine les dépenses, les propriétaires d'actifs comblant les lacunes en cybersécurité et superposant des analyses sur des couches de contrôle vieillissantes.

Le Moyen-Orient et l'Afrique présentent un potentiel croissant lié aux mégaprojets d'hydrogène et de captage du carbone. L'usine d'hydrogène vert NEOM d'Arabie Saoudite utilisera le système de contrôle distribué de Siemens pour orchestrer des réseaux d'électrolyseurs de 4 gigawatts. Les Émirats Arabes Unis ont étendu l'installation de captage du carbone Al Reyadah avec les contrôles Emerson. Les champs pré-salifères du ����é������ ont introduit des automates programmables industriels sous-marins, et les mineurs d'Afrique du Sud pilotent la 5G privée et les passerelles de périphérie. Bien que les fluctuations monétaires et les variations des prix des matières premières tempèrent l'adoption plus large, les projets phares dans l'hydrogène, le CCUS et l'exploitation minière alimenteront la croissance future.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Siemens, ABB, Schneider Electric, Emerson et Rockwell Automation, ont représenté une part significative du chiffre d'affaires de 2024, indiquant un secteur modérément concentré. Les acteurs établis renforcent leur profondeur logicielle : Schneider Electric a finalisé l'intégration complète d'Aveva, passant du matériel aux plateformes de données unifiées, tandis que Siemens a intégré l'IA générative dans les assistants de code Simatic. ABB a acquis Sevensense Robotics pour relier le contrôle d'usine à l'automatisation logistique, et Emerson a racheté l'activité de contrôle distribué de General Electric pour se classer deuxième par base installée.

Les partenariats en cybersécurité se multiplient. Honeywell s'est associé à Palo Alto Networks pour intégrer des pare-feux de nouvelle génération directement dans les nœuds Experion, simplifiant la conformité IEC 62443 pour les propriétaires d'actifs. Les collaborations en informatique de périphérie se multiplient également ; Rockwell Automation intègre des accélérateurs d'inférence NVIDIA dans les contrôleurs, permettant l'inspection visuelle en temps réel. Les dépôts de brevets révèlent une orientation vers le contrôle basé sur des modèles et les technologies de jumeaux IA, ABB ayant obtenu 18 brevets liés aux réseaux de neurones informés par la physique en 2024.

Les perturbateurs du domaine cloud proposent des historiens de données en tant que services gérés — AWS IoT SiteWise et Microsoft Azure Industrial IoT se positionnent comme des couches d'agrégation neutres qui contournent le matériel propriétaire. Les spécialistes du sans fil, tels que CoreTigo, regroupent les réseaux à sensibilité temporelle dans des modules de modernisation, tandis qu'ICONICS, spécialiste des interfaces homme-machine, exploite la réalité augmentée pour minimiser les temps d'arrêt lors des changements de production. Alors que les propriétaires de sites existants exigent des dépenses d'investissement réduites et des écosystèmes ouverts, les frontières concurrentielles s'estompent entre les entreprises traditionnelles de matériel d'automatisation, les start-ups logicielles et les fournisseurs de cloud hyperscalaires.

Leaders du Secteur du Contrôle Industriel pour l'Automatisation des Procédés

ABB Ltd.

Schneider Electric SE

Emerson Electric Co.

Rockwell Automation Inc.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Siemens a mis en service un réseau privé 5G avec des réseaux à sensibilité temporelle dans son usine électronique d'Amberg, atteignant une latence de 1 milliseconde entre l'automate programmable industriel et le robot.

- Août 2025 : ABB a acquis Sevensense Robotics pour intégrer la navigation de robots mobiles autonomes au contrôle d'usine.

- Juillet 2025 : Schneider Electric a lancé EcoStruxure Process Expert, un système de contrôle distribué natif du cloud exécutant des microservices conteneurisés.

- Juin 2025 : Emerson a investi 150 millions USD pour étendre la production à Singapour d'instrumentation de pression et de débit destinée à la demande Asie-Pacifique.

Portée du Rapport Mondial sur le Marché du Contrôle Industriel pour l'Automatisation des Procédés

Le Rapport sur le Marché du Contrôle Industriel pour l'Automatisation des Procédés est segmenté par système (SCADA, DCS, API, MES, PLM, ERP, IHM, autres systèmes), composant (matériel, logiciel, services), service (conseil, intégration de systèmes et déploiement, support et maintenance), secteur d'utilisation final (pétrole et gaz, chimie et pétrochimie, énergie, sciences de la vie, alimentation et boissons, métaux et exploitation minière, autres secteurs d'utilisation final), réseau de communication (réseaux filaires, réseaux sans fil industriels) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Système de Contrôle de Supervision et d'Acquisition de Données (SCADA) |

| Système de Contrôle Distribué (DCS) |

| Automate Programmable Industriel (API) |

| Système d'Exécution de la Fabrication (MES) |

| Gestion du Cycle de Vie des Produits (PLM) |

| Planification des Ressources d'Entreprise (ERP) |

| Interface Homme-Machine (IHM) |

| Autres Systèmes |

| �Ѳ���é������� |

| Logiciel |

| Services |

| Conseil |

| Intégration de Systèmes et Déploiement |

| Support et Maintenance |

| Pétrole et Gaz |

| Chimie et Pétrochimie |

| É�Ա�������� |

| Sciences de la Vie |

| Alimentation et Boissons |

| Métaux et Exploitation Minière |

| Autres Secteurs d'Utilisation Final |

| Réseaux Filaires |

| Réseaux Sans Fil Industriels |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

| Par Système | Système de Contrôle de Supervision et d'Acquisition de Données (SCADA) | ||

| Système de Contrôle Distribué (DCS) | |||

| Automate Programmable Industriel (API) | |||

| Système d'Exécution de la Fabrication (MES) | |||

| Gestion du Cycle de Vie des Produits (PLM) | |||

| Planification des Ressources d'Entreprise (ERP) | |||

| Interface Homme-Machine (IHM) | |||

| Autres Systèmes | |||

| Par Composant | �Ѳ���é������� | ||

| Logiciel | |||

| Services | |||

| Par Service | Conseil | ||

| Intégration de Systèmes et Déploiement | |||

| Support et Maintenance | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Chimie et Pétrochimie | |||

| É�Ա�������� | |||

| Sciences de la Vie | |||

| Alimentation et Boissons | |||

| Métaux et Exploitation Minière | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Réseau de Communication | Réseaux Filaires | ||

| Réseaux Sans Fil Industriels | |||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses en infrastructure de contrôle sans fil augmentent-elles ?

Les réseaux sans fil industriels dans le marché du contrôle industriel pour l'automatisation des procédés devraient progresser à un TCAC de 13,05 % jusqu'en 2031, le plus élevé de tous les types de segmentation.

Quelle couche logicielle connaît l'adoption la plus rapide dans les installations de procédés ?

Les systèmes d'exécution de la fabrication sont en tête avec un TCAC de 10,04 %, car les entreprises souhaitent une visibilité en temps réel et des dossiers de lots électroniques pour la conformité.

Pourquoi les sciences de la vie dépassent-elles les autres secteurs verticaux ?

Les mandats de sérialisation et le bioprocédé continu poussent les installations de sciences de la vie à adopter le contrôle en boucle fermée et le suivi numérique des lots, générant un taux de croissance annuel de 10,96 %.

Quel est le principal obstacle à une modernisation plus rapide ?

Les investissements initiaux élevés et l'incertitude sur les prix des matières premières ralentissent le retour sur investissement, freinant l'adoption à court terme malgré des gains d'efficacité prouvés.

Comment les fournisseurs abordent-ils le risque de cybersécurité ?

Les principaux fournisseurs intègrent des pare-feux certifiés IEC 62443, proposent des services de détection gérés et intègrent des analyses de surveillance des menaces directement dans les contrôleurs pour compenser le déficit de talents OT.

Quelle région contribuera le plus aux revenus incrémentaux d'ici 2031 ?

L'Asie-Pacifique devrait enregistrer le plus grand gain absolu en dollars, progressant à un TCAC de 8,89 % grâce aux investissements dans les nouvelles constructions pétrochimiques et pharmaceutiques.

Dernière mise à jour de la page le: