Taille et part du marché du financement des véhicules d'occasion en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

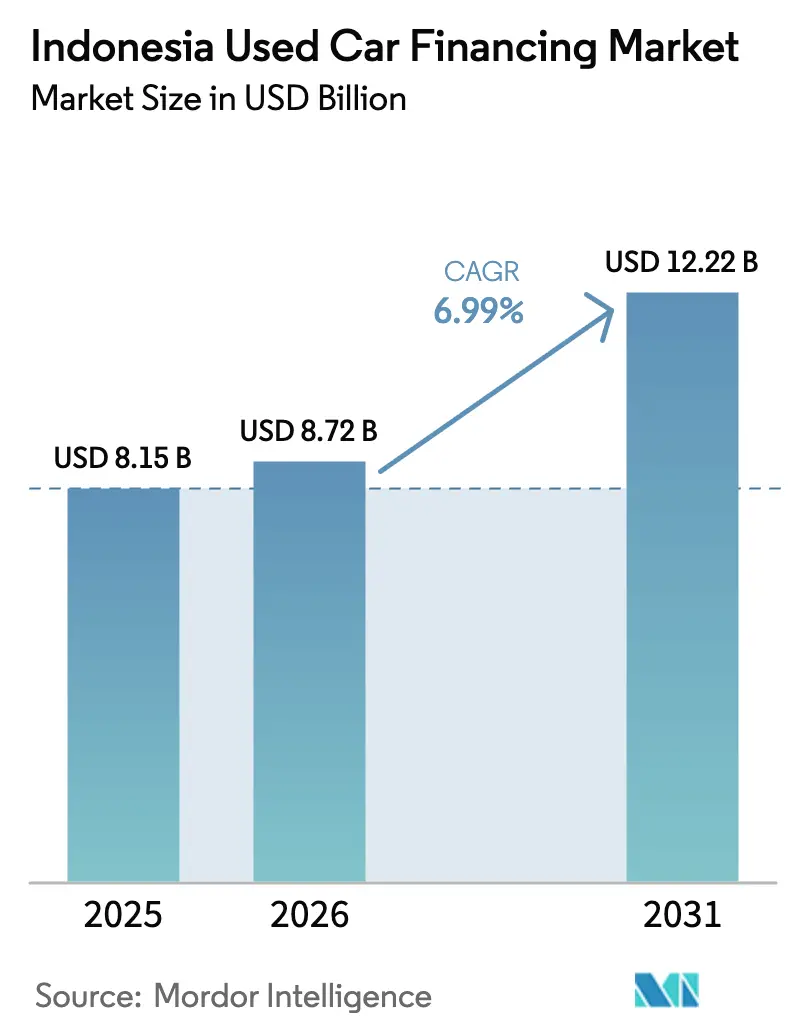

| Taille du marché de l'année de base (2025) | 8.15 Milliards de dollars |

| Taille du Marché (2026) | 8.72 Milliards de dollars |

| Taille du Marché (2031) | 12.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement des véhicules d'occasion en Indonésie par ���ϲ�����

La taille du marché indonésien du financement des véhicules d'occasion devrait s'étendre de 8,15 milliards USD en 2025, à 8,72 milliards USD en 2026, pour atteindre 12,22 milliards USD d'ici 2031, enregistrant un TCAC de 6,99 % de 2026 à 2031. La forte sensibilité des ménages aux prix, l'écart croissant entre les prix catalogue des véhicules neufs et le revenu disponible, ainsi que les taux de prêt encore élevés de Bank Indonesia ont poussé de nombreux primo-accédants et acheteurs récurrents vers des véhicules d'occasion. Les places de marché numériques qui intègrent des approbations instantanées réduisent les délais de décision de plusieurs jours à moins de 24 heures, attirant des emprunteurs férus de technologie tout en réduisant les coûts d'origination pour les prêteurs. Les produits conformes à la charia se développent à mesure que les banques islamiques et les unités de multifinancement formalisent les contrats de mourabaha et d'ijara, exploitant une large clientèle motivée par la foi et approfondissant le marché indonésien du financement des véhicules d'occasion. La dynamique concurrentielle s'intensifie car les plateformes fintech exploitent des données alternatives pour les emprunteurs à faible historique de crédit, bien que des seuils de capital et de gouvernance plus stricts de l'OJK tempèrent désormais leur potentiel de revenus. Parallèlement, les améliorations de la qualité des véhicules, notamment pour les stocks âgés de trois à sept ans, élargissent les réserves de garanties et stimulent des durées de financement plus longues.

Points clés du rapport

- Par type de véhicule, les véhicules multifonctions représentaient 44,15 % de la part du marché indonésien du financement des véhicules d'occasion en 2025, tandis que les véhicules utilitaires sport enregistraient le TCAC le plus rapide, à 8,45 %, jusqu'en 2031.

- Par fournisseur de financement, les banques commerciales contrôlaient 70,25 % de la part du marché indonésien du financement des véhicules d'occasion en 2025 ; les prêteurs pair-à-pair et fintech affichaient le TCAC le plus élevé, à 9,75 %, jusqu'en 2031.

- Par durée, la tranche 25-48 mois représentait 49,10 % de la taille du marché indonésien du financement des véhicules d'occasion en 2025, tandis que les prêts de plus de 72 mois devraient progresser à un TCAC de 8,93 %.

- Par âge du véhicule, les voitures de 3 ans ou plus représentaient 58,36 % de la taille du marché indonésien du financement des véhicules d'occasion en 2025 ; les véhicules âgés de 4 à 7 ans devraient se développer à un TCAC de 10,14 %.

- Par province, Jakarta représentait 32,11 % des originations de 2025, et Banten devrait progresser à un TCAC de 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du financement des véhicules d'occasion en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage des véhicules neufs aux véhicules d'occasion | +2.1% | Jakarta, Java occidental, Java oriental | Moyen terme (2 à 4 ans) |

| Expansion du multifinancement et des banques | +1.8% | Provinces de Java, Banten | Moyen terme (2 à 4 ans) |

| Approbations de prêts sur les places de marché numériques | +1.4% | Jakarta, Surabaya, Medan, Bandung | Court terme (≤ 2 ans) |

| Financement automobile conforme à la charia | +0.9% | Aceh, Sumatra occidental, Jakarta | Long terme (≥ 4 ans) |

| Achat immédiat avec paiement différé (BNPL) | +0.6% | Jakarta, Banten, Java occidental | Court terme (≤ 2 ans) |

| Incitations pour les véhicules d'occasion | +0.3% | Jakarta, Banten, Surabaya | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Forte demande de passage des véhicules neufs aux véhicules d'occasion dans un contexte de taux d'intérêt élevés

Les ventes de véhicules d'occasion ont atteint 1,8 million d'unités en 2024, contre 889 680 immatriculations de véhicules neufs, reflétant une substitution motivée par les coûts alors que la croissance des salaires nominaux est inférieure à l'inflation des véhicules [1]« Données nationales de ventes 2024 », Association des industries automobiles indonésiennes, gaikindo.or.id . En septembre 2024, Bank Indonesia a maintenu son taux directeur stable. En conséquence, de nombreuses familles ont dû faire face à des taux de prêt automobile qui sont restés élevés. Ce scénario a amplifié l'avantage en termes d'accessibilité des véhicules multifonctions (MPV) âgés de trois ans, dont les mensualités sont nettement inférieures à celles de leurs homologues neufs. Réagissant rapidement, les sociétés de multifinancement ont ajusté leurs portefeuilles. Notamment, BFI Finance a connu une hausse notable des créances liées aux concessionnaires en 2024, soulignant une forte demande dans les circuits de vente au détail organisés. Pour contrecarrer les effets de la baisse du pouvoir d'achat et maintenir les flux d'origination de prêts, les prêteurs ont commencé à prolonger les durées de prêt au-delà de la durée habituelle, affichant une augmentation annuelle. Cependant, cette stratégie s'accompagne d'une exposition prolongée au risque de crédit. Dans l'ensemble, ces dynamiques soulignent que les défis d'accessibilité sont les principaux moteurs orientant les flux vers le marché indonésien du financement des véhicules d'occasion.

Expansion des portefeuilles de prêts des sociétés de multifinancement et des banques vers les véhicules d'occasion

En juin 2024, les décaissements totaux pour les véhicules à moteur ont connu une croissance significative, les prêteurs ayant déplacé leur attention vers les segments de véhicules d'occasion à rendement plus élevé, en réponse à un recul de la demande de véhicules neufs. La fusion d'Adira Finance avec Mandala Multifinance en octobre 2025 a donné naissance à une plateforme dotée d'une base d'utilisateurs substantielle et de nombreux points de service, élargissant considérablement son empreinte géographique. Dans le même ordre d'idées, BCA Finance a, en septembre 2024, rationalisé sa filiale spécialisée dans les véhicules d'occasion, harmonisant les systèmes de risque et réduisant les coûts de traitement des prêts. Bien que le financement des véhicules d'occasion commande des marges plus larges en raison de perceptions de risque d'actif plus élevées, cela est compensé par des rachats rapides et répétés, les propriétaires passant à des modèles plus récents tous les trois à quatre ans. En conséquence, le marché indonésien du financement des véhicules d'occasion continue d'attirer des capitaux institutionnels robustes, même si les prêteurs mettent en œuvre des mesures d'évaluation plus strictes pour atténuer les risques de défaut.

Intégration d'approbations de prêts instantanées sur les places de marché numériques

Les plateformes de commerce électronique préchargent désormais des offres de crédit conditionnelles dans les annonces de véhicules, comprimant le parcours d'achat de plusieurs jours de visites en agence à moins de 24 heures, une évolution majeure qui accélère la conversion de l'entonnoir de vente. OTO Multiartha exploite les historiques de portefeuilles électroniques, les métadonnées téléphoniques et les traces d'achats intégrés aux applications pour évaluer les candidats disposant de peu d'antécédents auprès des bureaux de crédit, soutenant les segments précédemment mal desservis du marché indonésien du financement des véhicules d'occasion. Le règlement OJK 40/2024 exige une notation de crédit vérifiée et une documentation des emprunteurs, augmentant les coûts de conformité tout en formalisant les normes de données pour stabiliser la qualité des actifs. Les prêteurs fintech progressent à un TCAC notable jusqu'en 2031, mais leurs plafonds de frais et leurs limites de propriété étrangère amplifient le besoin de partenariats de bilan avec des banques. La rapidité et une expérience utilisateur sans friction restent leurs principaux leviers concurrentiels, car les vendeurs pressés par le temps exigent une certitude rapide.

Développement des produits de financement automobile conformes à la charia

En décembre 2023, BCA Syariah a signalé une croissance du financement de véhicules (KKB iB), soulignant la forte demande de solutions de financement sans intérêt parmi la population majoritairement musulmane d'Indonésie. Les structures de financement islamique, comme la mourabaha, offrent des versements fixes et des marges claires. Cela protège non seulement les emprunteurs de l'imprévisibilité des taux variables, mais garantit également la conformité avec la loi islamique. Bank Syariah Indonesia développe sa division OTO, et en réponse au POJK 46/2024, les sociétés de multifinancement lancent des guichets dédiés à la charia. Les nouvelles réglementations autorisent désormais des variantes pair-à-pair conformes à la charia, étendant leur portée au-delà des agences bancaires traditionnelles. Cependant, des défis subsistent : la compréhension limitée des produits et la pénurie d'évaluateurs certifiés en charia pour les véhicules d'occasion freinent l'acceptation généralisée. Pourtant, avec des objectifs ambitieux d'inclusion financière, les actifs conformes à la charia sont en passe de gagner une place plus forte dans le paysage du financement des véhicules d'occasion en Indonésie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fraude à la confiance et au compteur kilométrique | –1.2% | Villes secondaires, zones rurales | Moyen terme (2 à 4 ans) |

| Taux de prêt et volatilité macroéconomique | –0.9% | Segments nationaux à faibles revenus | Court terme (≤ 2 ans) |

| Fraude aux garanties et risque de véhicules volés | –0.7% | Jakarta, Surabaya, Medan | Moyen terme (2 à 4 ans) |

| Plafonds OJK sur les prêts fintech | –0.5% | Plateformes numériques à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Problèmes persistants de fraude à la confiance et au compteur kilométrique

Des enquêtes sectorielles révèlent une manipulation du kilométrage dans environ un quart des unités échangées, gonflant les valeurs résiduelles et imposant aux emprunteurs comme aux prêteurs des factures de réparation imprévues qui érodent la couverture des garanties. L'absence d'un registre national de l'historique des véhicules oblige les prêteurs à recourir à des inspections manuelles qui prolongent les délais d'approbation et augmentent les dépenses opérationnelles. Bien que le POJK 46/2024 impose des normes d'évaluation plus strictes et une vérification des emprunteurs, l'application régionale inégale permet aux concessionnaires informels de contourner le contrôle, perpétuant des lacunes en matière de crédibilité[2]« Texte réglementaire POJK 46/2024 et POJK 40/2024 », Autorité des services financiers, ojk.go.id . Des registres blockchain pilotés par certaines sociétés de multifinancement visent à enregistrer des historiques de service immuables, mais nécessitent un partage de données interministériel. Tant que la couverture ne sera pas universelle, les déficits de confiance freineront la pénétration des primo-accédants et tempèreront le marché indonésien du financement des véhicules d'occasion.

Taux de prêt élevés et volatilité macroéconomique

En 2024, Bank Indonesia a réduit son taux directeur. Cependant, les taux finaux appliqués aux emprunteurs restent supérieurs aux niveaux acceptables. Cet écart s'explique par le fait que les prêteurs tiennent compte des risques de change et des coûts de financement de gros élevés. En 2024, la hausse des rendements obligataires a augmenté les coûts de financement de BFI Finance, même avec un levier financier stable. Pendant ce temps, Adira Finance a connu un recul des nouveaux décaissements. En raison de l'inertie des taux, l'accessibilité pour les emprunteurs à risque est mise à rude épreuve, entraînant des durées plus courtes. Cette situation pousse les acheteurs à faibles revenus vers des créanciers du marché gris, qui imposent des charges élevées. En conséquence, les chocs macroéconomiques, comme la dépréciation de la roupie, peuvent peser sur les budgets des ménages et freiner la dynamique du marché indonésien du financement des véhicules d'occasion.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de véhicule : les MPV maintiennent leur échelle tandis que les SUV accélèrent

Les véhicules multifonctions représentaient 44,15 % des originations de financement en 2025, soulignant leur adéquation aux familles nombreuses qui dominent la démographie indonésienne. Les SUV compacts dépassent toutes les autres catégories avec un TCAC de 8,45 %, les acheteurs de la classe moyenne aspirationnelle étant attirés par une garde au sol plus élevée et une perception premium, payant souvent des primes de revente supérieures à celles des berlines du même âge. Les prêteurs accordent généralement jusqu'à 80 % de ratio prêt/valeur sur les MPV ou SUV de trois ans en raison de leur forte liquidité et de leurs courbes de garantie prévisibles, garantissant que la taille du marché indonésien du financement des véhicules d'occasion liée à ces segments reste robuste tout au long de la période de prévision.

Les berlines et les citadines représentent une part décroissante, les constructeurs automobiles abandonnant progressivement les petites voitures à faible marge. Les flottes de covoiturage soutiennent encore la demande de berlines, mais les propriétaires privés se tournent vers des designs crossover offrant plus de statut perçu et une structure d'habitacle plus sûre. Les produits de prêt différencient désormais les plafonds de durée : les SUV peuvent bénéficier de durées de 72 mois, tandis que les citadines plus anciennes sont souvent plafonnées à 48 mois en raison d'une dépréciation plus rapide. Ces nuances de souscription renforcent la divergence segmentaire au sein du marché indonésien du financement des véhicules d'occasion.

Par fournisseur de financement : les banques maintiennent leur échelle, les fintechs gagnent du terrain

Grâce à des dépôts à faible coût et à la capacité de vente croisée, les banques commerciales ont sécurisé une part dominante de 70,25 % des originations de 2025, consolidant leur domination sur le marché indonésien du financement des véhicules d'occasion. Pourtant, les plateformes pair-à-pair et fintech progressent à un TCAC de 9,75 % en offrant des décisions en temps réel et des analyses de crédit alternatives qui intègrent des candidats écartés par les systèmes de notation traditionnels. Les sociétés de multifinancement non bancaires se situent entre ces deux pôles, combinant une connaissance approfondie des véhicules avec une numérisation modérée, bien que leurs marges de financement soient soumises à une pression des deux côtés.

Les modèles de partenariat se multiplient : l'application de BCA Finance est désormais intégrée dans les principales places de marché, comblant l'écart de commodité avec les fintechs pures tout en préservant une tarification financée par les dépôts. Le règlement 40/2024 oblige les prêteurs pair-à-pair à maintenir une note composite minimale de 3 et des fonds propres équivalant à 50 % du capital libéré, ce qui relève les seuils et déclenche une consolidation. Les coentreprises entre prêteurs numériques et banques de taille intermédiaire deviennent donc une voie essentielle pour atteindre l'échelle au sein du marché indonésien du financement des véhicules d'occasion.

Par durée de financement : le moyen terme prévaut, les durées ultra-longues émergent

Les prêts de 25 à 48 mois représentaient 49,10 % du pool de 2025, équilibrant l'accessibilité mensuelle avec une exposition au risque de crédit gérable. Cependant, les prêts de plus de 72 mois se développent à un rythme annuel de 8,93 %, les ménages en difficulté ayant besoin de mensualités plus faibles pour absorber des environnements de taux plus élevés, notamment pour les véhicules âgés de 4 à 7 ans où les montants sont plus faibles mais le risque d'entretien est plus élevé. Les prêteurs compensent par une tarification progressive et des réserves tampons plus strictes, conformément au modèle de provisionnement basé sur le risque du POJK 46/2024. Les durées plus courtes inférieures à deux ans s'adressent désormais principalement aux acheteurs disposant de liquidités, optimisant les paiements d'intérêts, et représentent un profil en réduction au sein de la matrice de taille du marché indonésien du financement des véhicules d'occasion.

Les moteurs de tarification dynamique récompensent les contrats plus courts par des taux plus bas, mais la pression concurrentielle pour préserver les volumes l'emporte souvent sur ces signaux. La durée moyenne du portefeuille chez Adira Finance est restée stable en 2024, la direction ayant privilégié la qualité du crédit, prouvant que les politiques de segmentation par durée diffèrent selon les établissements mais convergent toujours vers le respect des seuils d'accessibilité pour la large base d'emprunteurs.

Par âge du véhicule : les stocks récents en tête, les véhicules d'âge intermédiaire à la croissance la plus rapide

Les voitures de moins de trois ans représentaient 58,36 % des unités financées en 2025, reflétant le confort des prêteurs avec les valeurs résiduelles et les circuits de revente actifs soutenus par les garanties des constructeurs automobiles. La tranche 4-7 ans est la plus dynamique avec un TCAC de 10,14 %, les consommateurs acceptant un kilométrage plus élevé pour réduire le coût initial et les outils d'analyse affinant la précision des évaluations. Les prêts garantis par des voitures de plus de sept ans restent marginaux car la dépréciation accélérée nécessite des plafonds de ratio prêt/valeur significatifs et des limites de durée à 36 mois, décourageant de nombreux prêteurs formels et maintenant ce segment faiblement pénétré par le secteur indonésien du financement des véhicules d'occasion.

La dynamique de l'offre oriente également les préférences. Les ventes de véhicules neufs ont chuté à 889 680 unités en 2024, réduisant les futurs apports de stocks de moins de trois ans, de sorte que les prêteurs préparent des stratégies de garantie pour les véhicules d'âge intermédiaire, notamment la surveillance de l'état par télématique pour garantir l'intégrité des actifs sur des horizons de remboursement plus longs.

Analyse géographique

Jakarta a fourni 32,11 % des volumes de 2025 grâce à un réseau d'agences dense, un revenu par habitant plus élevé et des dépenses marketing concentrées des prêteurs numériques. Le contrôle réglementaire de la ville et les restrictions de circulation, comme l'élargissement des contrôles de plaques paires-impaires, modèrent désormais la demande incrémentale, orientant la croissance vers les régions satellites. Banten, adjacente à la capitale, devrait progresser à un TCAC de 7,28 % jusqu'en 2031, tirant parti de l'expansion industrielle rapide à Tangerang et Serang qui élève les populations de navetteurs de la classe moyenne.

Les trois provinces du cœur javanais — Java occidental, Java central et Java oriental — bénéficient de vastes corridors manufacturiers qui soutiennent une demande stable de véhicules parmi les effectifs des usines. Cependant, la motorisation des ménages commence souvent par des deux-roues ; par conséquent, la pénétration des quatre-roues par habitant reste inférieure à celle de Jakarta. Les acteurs du multifinancement tels que Mandiri Tunas Finance adaptent donc la souscription aux schémas de revenus variables, adoptant des calendriers de paiement flexibles et des garanties d'âge intermédiaire pour approfondir leur portée [3]« Profil du réseau d'agences », PT Mandiri Tunas Finance, mtf.co.id .

La proximité de Banten avec Jakarta permet d'accéder au vaste inventaire de véhicules d'occasion de la capitale tout en offrant aux résidents des coûts de logement plus bas et une circulation plus légère, stimulant l'intention d'achat. Ses parcs industriels favorisent l'emploi formel, améliorant l'éligibilité au crédit. En revanche, l'économie de plantation de Sumatra du Nord et la rareté des agences de prêt freinent l'adoption du financement, bien que des initiatives de souscription mobile progressent. À l'échelle nationale, l'OJK impose une parité de gouvernance des risques entre les provinces, poussant les prêteurs à investir dans la diversification des agences et la vérification d'identité numérique pour maintenir la conformité à mesure qu'ils développent le marché indonésien du financement des véhicules d'occasion.

Paysage concurrentiel

L'arène du crédit aux véhicules d'occasion en Indonésie est modérément concentrée : les trois premiers groupes — Astra Credit Companies, BFI Finance et Adira Finance — contrôlent une part notable des créances, tandis que les banques commerciales et leurs filiales de multifinancement dépassent ensemble la majorité des originations, laissant une longue traîne de petites entités non bancaires et de fintechs. Les challengers numériques accélèrent la vitesse d'approbation et ciblent les bassins d'emprunteurs sous-bancarisés en utilisant des données en temps réel, mais les ratios de capital et de gouvernance plus stricts de l'OJK tempèrent la montée en puissance agressive, incitant à des partenariats avec des banques de taille intermédiaire pour la solidité du bilan.

La consolidation stratégique est marquée. BCA Finance a absorbé BCA Multi Finance en septembre 2024, intégrant les systèmes de risque et réduisant les doublons opérationnels. Adira Finance a fusionné avec Mandala Multifinance en octobre 2025, portant les utilisateurs actifs au-delà de 2,6 millions et s'étendant à 850 sites. Les banques approfondissent l'intégration verticale pour capter la marge par la vente croisée directe, aidées par le financement par dépôts qui réduit le coût du capital par rapport aux obligations à prix de marché.

Les axes de croissance incluent désormais les niches de véhicules électriques et hybrides d'occasion — soutenus par des garanties de batterie de seconde main — et les pools conformes à la charia. L'adoption technologique est décisive : les flux de travail mobiles de bout en bout réduisent les délais de décaissement à moins d'une journée, et les moteurs d'évaluation pilotés par l'IA calibrent des ratios prêt/valeur dynamiques en analysant les courbes de prix des places de marché. Les grands acteurs établis financent ces mises à niveau par des programmes obligataires fréquents ; l'Obligation à Enregistrement en Rayon VII d'Adira témoigne de la large confiance des investisseurs malgré des environnements de taux plus élevés [4]« Prospectus de l'Obligation à Enregistrement en Rayon VII », PT Adira Dinamika Multi Finance Tbk, adira.co.id . Les dépenses de conformité augmentent pour tous les participants dans le cadre du POJK 46/2024, mais les acteurs à grande échelle amortissent ce coût plus efficacement, faisant pencher les avantages concurrentiels vers les bilans plus importants au sein du marché indonésien du financement des véhicules d'occasion.

Leaders du secteur du financement des véhicules d'occasion en Indonésie

BFI Finance Indonesia

Astra Credit Companies (ACC)

Adira Dinamika Multi Finance

Mandiri Tunas Finance

Oto Multiartha

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Astra Group et Toyota Motor Asia (Singapore) Pte. Ltd. ont formé une alliance stratégique, Toyota prenant une participation de 40 % dans PT Astra Digital Mobil pour élargir l'accès aux véhicules d'occasion premium, au financement, à l'assurance et aux services après-vente en Indonésie.

- Août 2025 : Carro, la plus grande et la plus dynamique plateforme en ligne de véhicules d'occasion en Asie-Pacifique, a signé un protocole d'accord avec la plateforme fintech SY Holdings. Ce partenariat stratégique vise à renforcer les efforts d'expansion de Carro avec des solutions de financement pilotées par la technologie. Carro dispose d'une présence dominante sur des marchés clés, notamment Singapour, la Malaisie, l'Indonésie, la Thaïlande, le Japon, Taïwan et la Région administrative spéciale de Hong Kong.

Périmètre du rapport sur le marché du financement des véhicules d'occasion en Indonésie

Le périmètre comprend la segmentation par type de véhicule (citadine, berline, véhicule utilitaire sport et véhicule multifonction), fournisseur de financement (financement OEM captif, banques commerciales, sociétés financières non bancaires et prêteurs pair-à-pair/fintech), durée de financement (≤24 mois, 25-48 mois, 49-72 mois et plus de 72 mois) et âge du véhicule (≤3 ans, 4-7 ans et plus de 7 ans). L'analyse couvre également la segmentation au niveau provincial, notamment Jakarta, Java occidental, Java oriental, Java central, Banten, Sumatra du Nord et autres provinces. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Citadine |

| Berline |

| Véhicule utilitaire sport (SUV) |

| Véhicule multifonction (MPV) |

| Financement OEM captif |

| Banques commerciales |

| Sociétés financières non bancaires |

| Prêteurs pair-à-pair / fintech |

| Inférieur ou égal à 24 mois |

| 25 - 48 mois |

| 49 - 72 mois |

| Plus de 72 mois |

| Inférieur ou égal à 3 ans |

| 4 - 7 ans |

| Plus de 7 ans |

| Jakarta |

| Java occidental |

| Java oriental |

| Java central |

| Banten |

| Sumatra du Nord |

| Autres provinces |

| Par type de véhicule | Citadine |

| Berline | |

| Véhicule utilitaire sport (SUV) | |

| Véhicule multifonction (MPV) | |

| Par fournisseur de financement | Financement OEM captif |

| Banques commerciales | |

| Sociétés financières non bancaires | |

| Prêteurs pair-à-pair / fintech | |

| Par durée de financement | Inférieur ou égal à 24 mois |

| 25 - 48 mois | |

| 49 - 72 mois | |

| Plus de 72 mois | |

| Par âge du véhicule | Inférieur ou égal à 3 ans |

| 4 - 7 ans | |

| Plus de 7 ans | |

| Par province | Jakarta |

| Java occidental | |

| Java oriental | |

| Java central | |

| Banten | |

| Sumatra du Nord | |

| Autres provinces |

Questions clés auxquelles le rapport répond

À quelle vitesse les volumes de financement croîtront-ils entre 2026 et 2031 dans le segment des véhicules d'occasion en Indonésie ?

Les volumes devraient augmenter à un TCAC de 6,99 %, portant la taille du marché indonésien du financement des véhicules d'occasion à 12,22 milliards USD d'ici 2031.

Quelles catégories de véhicules attirent le plus de prêts pour véhicules d'occasion ?

Les véhicules multifonctions sont en tête avec 44,15 % des originations de 2025, tandis que les véhicules utilitaires sport sont les plus dynamiques avec un TCAC de 8,45 %.

Les prêteurs numériques gagnent-ils des parts aux dépens des banques ?

Oui, les plateformes pair-à-pair et fintech se développent à un TCAC de 9,75 %, bien que les banques commerciales contrôlent encore 70,25 % des volumes de 2025.

Quelles provinces dépasseront la croissance nationale ?

Banten devrait se développer à un TCAC de 7,28 % jusqu'en 2031, portée par l'industrialisation à Tangerang et Serang qui stimule la possession automobile de la classe moyenne.

Dernière mise à jour de la page le: