Taille et part du marché des infrastructures de paiement en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

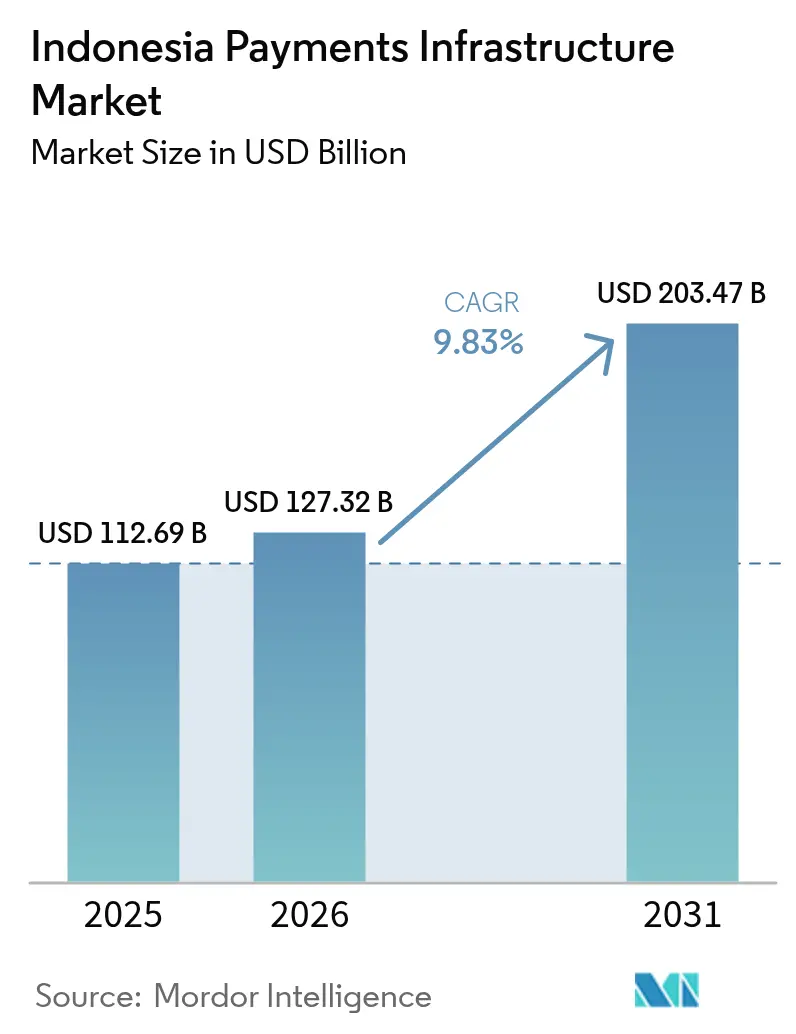

| Taille du marché de l'année de base (2025) | 112.69 Milliards de dollars |

| Taille du Marché (2026) | 127.32 Milliards de dollars |

| Taille du Marché (2031) | 203.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.83% CAGR |

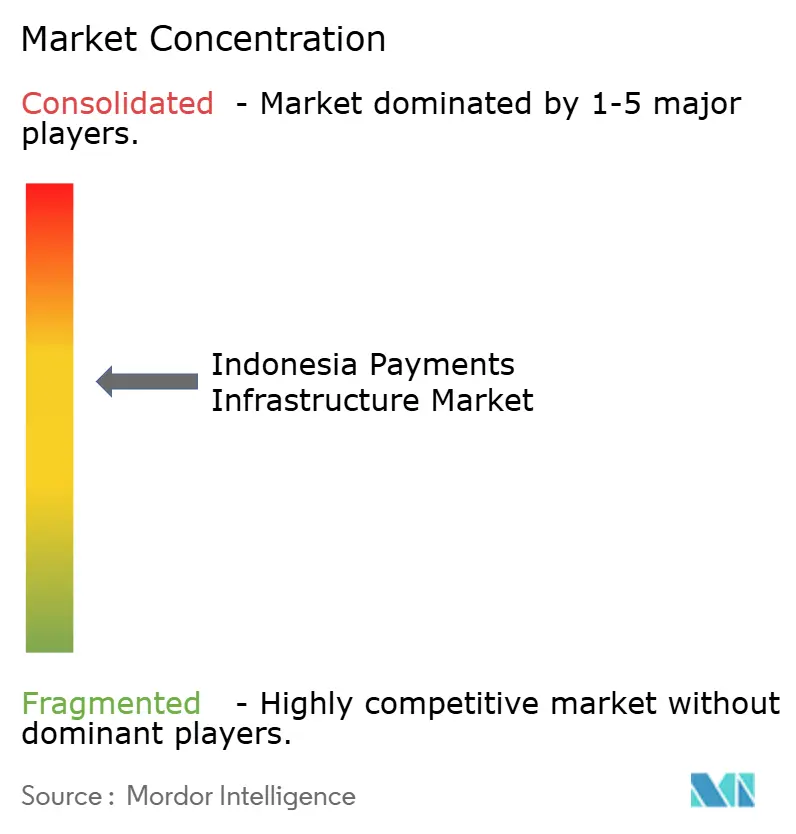

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures de paiement en Indonésie par ���ϲ�����

La taille du marché des infrastructures de paiement en Indonésie devrait passer de 112,69 milliards USD en 2025 à 127,32 milliards USD en 2026, pour atteindre 203,47 milliards USD d'ici 2031, avec un TCAC de 9,83 % sur la période 2026-2031. La forte courbe de croissance reflète l'accélération de l'adoption du QRIS par les commerçants, l'essor rapide du rail de paiement en temps réel BI-FAST, et une transition structurelle du matériel vers l'orchestration native en nuage. Les écosystèmes de super-applications continuent d'intégrer des portefeuilles électroniques dans les flux de covoiturage, de commerce électronique et de livraison de repas, renforçant la monnaie électronique comme instrument de consommation privilégié. Les acquéreurs étrangers équipés de terminaux de point de vente sous Android continuent de comprimer les taux d'escompte marchands et d'intensifier la consolidation des plateformes. Les investissements dans les télécommunications dans le cadre du programme Palapa Ring, conjugués à l'interopérabilité transfrontalière des codes QR, élargissent la portée géographique du marché des infrastructures de paiement en Indonésie vers les économies des îles périphériques, tout en soutenant les dépenses du tourisme entrant.

Principaux enseignements du rapport

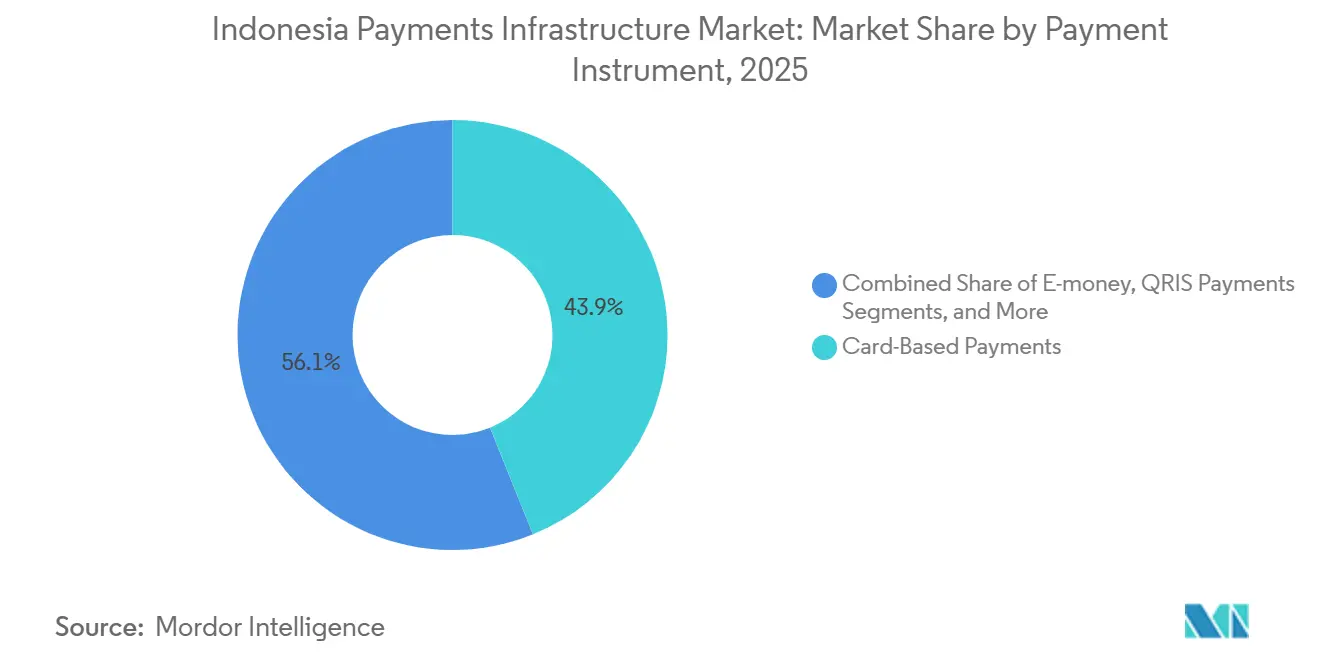

- Par instrument de paiement, les paiements par carte ont dominé avec 43,89 % de la part du marché des infrastructures de paiement en Indonésie en 2025, tandis que la monnaie électronique progresse à un TCAC de 11,21 % jusqu'en 2031.

- Par composant, les solutions logicielles et de plateforme ont représenté 58,67 % de la taille du marché des infrastructures de paiement en Indonésie en 2025 et demeurent le composant à la croissance la plus rapide, avec un TCAC de 9,92 % jusqu'en 2031.

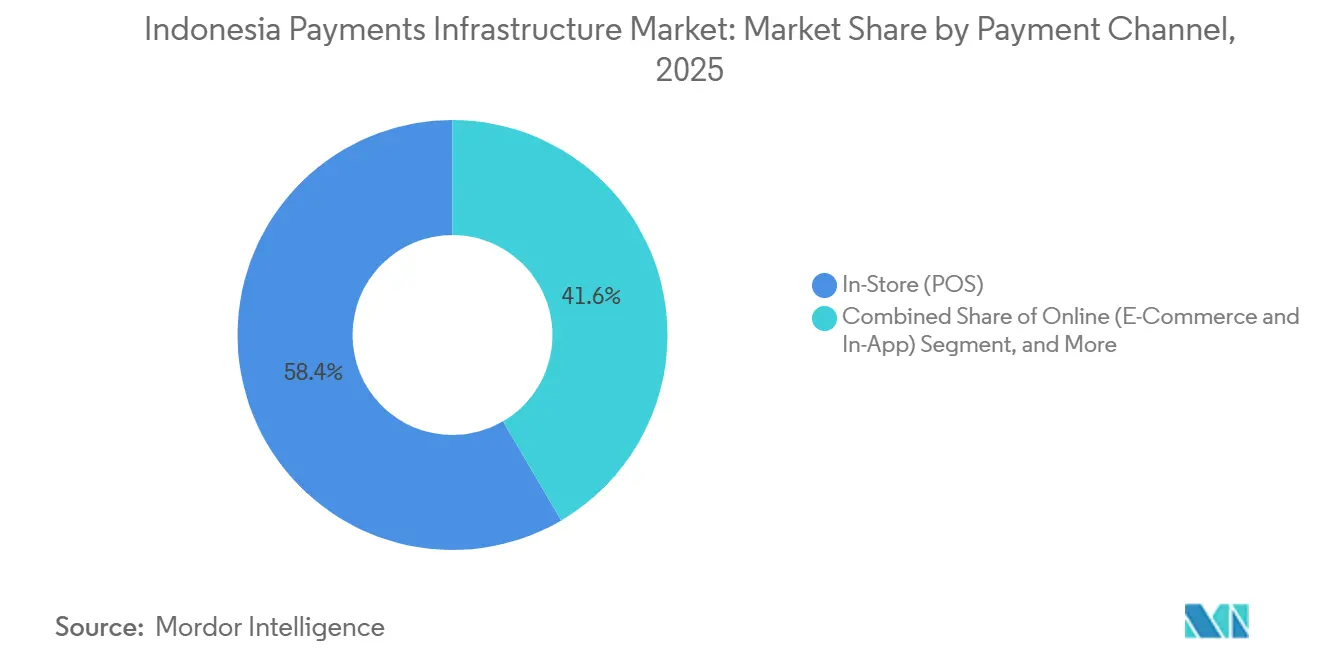

- Par canal, les canaux de point de vente en magasin ont représenté 58,43 % de la taille du marché des infrastructures de paiement en Indonésie en 2025 ; les canaux en ligne et dans l'application se développent à un TCAC de 10,43 % jusqu'en 2031.

- Par secteur marchand, le commerce de détail et l'épicerie ont capté 32,92 % des dépenses des utilisateurs finaux en 2025, tandis que le transport et la mobilité devraient croître à un TCAC de 11,02 %, le plus rapide parmi les secteurs verticaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des infrastructures de paiement en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur du code QR unifié QRIS accélérant l'acceptation par les commerçants | +2.8% | National, avec la plus forte densité à Java, Bali et Sumatra ; expansion vers Kalimantan et Sulawesi | Court terme (≤ 2 ans) |

| Expansion rapide du rail de paiement en temps réel domestique BI-FAST stimulant les intégrations banques-fintechs | +2.3% | National, concentré dans les centres urbains ; débordement vers les îles périphériques via les applications de banque mobile | Moyen terme (2-4 ans) |

| Adoption croissante des portefeuilles mobiles par la population non bancarisée des îles périphériques | +1.9% | Îles périphériques (Papouasie, Moluques, Nusa Tenggara), provinces de l'Indonésie orientale | Moyen terme (2-4 ans) |

| Hausse des investissements étrangers sur le marché d'acquisition de paiements O2O en Indonésie | +1.4% | Java et Bali (Jakarta, Surabaya, Bandung, Denpasar) ; expansion sélective vers Medan et Makassar | Court terme (≤ 2 ans) |

| Migration des versements sociaux gouvernementaux vers les canaux numériques en Indonésie orientale | +0.9% | Indonésie orientale (Papouasie, Moluques, Nusa Tenggara Timur) ; programmes pilotes à Banyuwangi, Java oriental | Long terme (≥ 4 ans) |

| Développement des cas d'usage de la finance intégrée dans les coopératives d'agritech | +0.5% | Java rural, Sumatra et Sulawesi ; coopératives agricoles du Centre de Java et du Sud de Sulawesi | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Impulsion gouvernementale en faveur du code QR unifié QRIS accélérant l'acceptation par les commerçants

Le mandat de Bank Indonesia imposant l'adoption universelle du QRIS a regroupé les codes propriétaires fragmentés en un rail unique, réduisant les frictions pour les commerçants et faisant des paiements par code de réponse rapide le mode de règlement par défaut dans les marchés traditionnels et les micro-entreprises.[1]Bank Indonesia, "Règlement 4/2025 sur la gouvernance du système de paiement," BI.GO.ID Les inscriptions ont dépassé 40 millions de commerçants en août 2025, et l'interopérabilité transfrontalière avec la Malaisie, la Thaïlande, Singapour et le Japon a renforcé l'acceptation pour les dépenses du tourisme entrant. Les codes QR statiques et dynamiques sont désormais compensés en moins de 24 heures, allégeant la pression sur le fonds de roulement des petits commerçants. Des taux d'escompte marchands inférieurs à 0,7 % sous-coupent l'interchange des cartes, accélérant le déplacement des espèces dans les formats restauration et commerce de proximité. Le code uniforme signifie que les prestataires doivent désormais se différencier par la fidélité, le crédit et les services intégrés plutôt que par l'empreinte d'acceptation.

Expansion rapide du rail de paiement en temps réel domestique BI-FAST stimulant les intégrations banques-fintechs

BI-FAST a traité 1,22 milliard de virements d'une valeur de 3 024 trillions IDR au troisième trimestre 2025, soit une hausse de 32,34 % en glissement annuel, témoignant d'une migration rapide depuis le système de compensation par lots SKNBI. La structure de frais fixes de 2 500 IDR incite les entreprises à transférer les paiements de salaires et de fournisseurs depuis les canaux RTGS plus coûteux. Les passerelles fintech telles que Xendit et OY! Indonesia ont intégré le rail pour offrir aux commerçants un règlement en moins d'une seconde, réduisant les fenêtres d'exposition à la fraude et renforçant la prévisibilité des flux de trésorerie.[2]Reuters Staff, "Défis de licences pour les portefeuilles transfrontaliers," REUTERS.COM La disponibilité permanente s'aligne sur la base de consommateurs axée sur le mobile, dont 70 % des dépenses numériques s'effectuent en dehors des heures d'ouverture des agences. À mesure que les banques de taille intermédiaire s'intègrent d'ici 2026, l'ubiquité en temps réel consolidera davantage la transition du marché des infrastructures de paiement en Indonésie vers le mouvement instantané de valeur.

Adoption croissante des portefeuilles mobiles par la population non bancarisée des îles périphériques

L'Indonésie a recensé 439,4 millions de comptes de monnaie électronique en septembre 2024, mais la pénétration des agences bancaires en Papouasie et aux Moluques reste inférieure à cinq pour 100 000 adultes. Les portefeuilles contournent les infrastructures physiques en s'appuyant sur les réseaux d'agents de Payfazz et BRI Agen pour fournir des points de dépôt et de retrait d'espèces dans les villages reculés. Les programmes de transferts gouvernementaux alimentent désormais directement les portefeuilles, favorisant l'inclusion financière tout en réduisant les fuites. L'expansion du Palapa Ring a réduit les coûts des données mobiles, permettant l'utilisation des portefeuilles même dans des zones auparavant hors ligne. Les super-applications GoPay et ShopeePay s'efforcent de conquérir ces territoires, en utilisant des incitations à la fidélité pour s'assurer un avantage de premier entrant.

Hausse des investissements étrangers sur le marché d'acquisition de paiements O2O en Indonésie

La levée de fonds de série D de 300 millions USD de Xendit, menée par Coatue et Tiger Global, a validé l'Indonésie comme hub régional pour l'acquisition basée sur les API. Pine Labs, Fiserv et la division Ingenico de Worldline ont déployé des terminaux de point de vente sous Android qui acceptent nativement le QRIS, les cartes tokenisées et le BI-FAST, ramenant les coûts marchands à aussi peu que 0,5 %.[3]Pine Labs, "Déploiement de terminaux de point de vente en Indonésie," PINELABS.COM Alors que les capitaux étrangers ciblent l'échelle urbaine, les acquéreurs locaux répondent en regroupant des modules d'inventaire et d'analyse, mais la compression des taux d'escompte déclenche déjà une consolidation. L'afflux de capitaux accélère également la portée géographique, les nouveaux entrants ciblant Medan et Makassar après avoir saturé les corridors Java-Bali.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes dans les infrastructures de télécommunications inter-îles limitant les transactions sensibles à la latence | -1.2% | Îles périphériques (Papouasie, Moluques, Nusa Tenggara), zones reculées de Kalimantan et Sulawesi | Moyen terme (2-4 ans) |

| Supervision réglementaire fragmentée entre BI et OJK compliquant les délais d'octroi de licences | -0.9% | National, affectant les entrants transfrontaliers et les nouveaux titulaires de licences fintech | Court terme (≤ 2 ans) |

| Forte attrition des commerçants due aux guerres de prix entre acquéreurs | -0.6% | Centres urbains de Java et Bali, marchés métropolitains concurrentiels | Court terme (≤ 2 ans) |

| Faible confiance des consommateurs hors de Java dans les transactions sans présentation de carte | -0.4% | Îles périphériques, Sumatra rural, Kalimantan, Sulawesi | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Lacunes dans les infrastructures de télécommunications inter-îles limitant les transactions sensibles à la latence

Malgré une couverture 4G atteignant 90 % de l'archipel, la liaison satellite introduit encore des délais de 300 à 500 ms en Papouasie et aux Moluques, en contradiction avec l'exigence de moins de 100 ms de BI-FAST.[4]Ministère de la Communication et de l'Informatique, "Mise à jour du projet de fibre optique Palapa Ring," KOMINFO.GO.ID Des taux d'expiration allant jusqu'à 12 % contraignent les commerçants à revenir aux espèces, freinant l'adoption numérique là où elle est le plus nécessaire. Le gouvernement a alloué 15 trillions IDR en 2025 pour des câbles sous-marins, mais l'achèvement est prévu pour 2027, laissant un écart à court terme qui tempère la trajectoire de croissance du marché des infrastructures de paiement en Indonésie dans les îles périphériques. Les fournisseurs de portefeuilles doivent donc maintenir des modes hors ligne hybrides et des points de retrait d'espèces via des agents pour préserver la confiance des utilisateurs jusqu'à ce que la fibre atteigne une masse critique.

Supervision réglementaire fragmentée entre BI et OJK compliquant les délais d'octroi de licences

BI pour la connectivité au rail et OJK pour les licences de monnaie électronique ou d'achat immédiat avec paiement différé. La duplication des réserves de capital de 100 milliards IDR par licence prolonge l'entrée sur le marché à 18 mois, décourageant les acteurs transfrontaliers de plus petite taille. POJK 32/2025 exige en outre des provisions pour pertes sur prêts de 5 % et plafonne les taux d'achat immédiat avec paiement différé à 0,5 % par mois, resserrant l'étau de la conformité. En l'absence d'un bac à sable unifié, les innovateurs supportent des coûts d'audit et de tests de sécurité dupliqués, ralentissant la capacité du marché des infrastructures de paiement en Indonésie à absorber rapidement de nouvelles propositions.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par instrument de paiement : la monnaie électronique renforce sa position dominante

Les paiements par carte ont encore généré 43,89 % du volume de 2025, mais la monnaie électronique a dépassé tous les autres instruments, progressant à un TCAC de 11,21 % qui remodèlera la taille du marché des infrastructures de paiement en Indonésie au niveau des instruments. La standardisation du QRIS réduit les coûts d'acceptation pour les commerçants qui rechignaient autrefois aux frais d'interchange, tandis que les super-applications renforcent les coûts de changement grâce aux remises en argent et aux monnaies de fidélité. Les virements BI-FAST en temps réel continuent de cannibaliser les canaux de traitement par lots hérités, notamment pour les décaissements d'entreprises qui privilégient les frais fixes à la tarification RTGS par paliers. Les cartes tokenisées, rendues obligatoires pour la sécurité des transactions sans présentation de carte, gagnent des parts mais restent une option secondaire derrière les portefeuilles pour les achats de faible montant.

Les portefeuilles mobiles occupent déjà une place prépondérante dans l'esprit des cohortes urbaines de la génération Z, mais c'est la population non bancarisée de Papouasie et des Moluques qui représente le potentiel de croissance incrémentale. Les réseaux d'agents transforment les kiosques en points de dépôt d'espèces, permettant au marché des infrastructures de paiement en Indonésie de combler le fossé du dernier kilomètre. Les transferts de portefeuille à portefeuille acheminés via le QRIS réduisent les frais de corridor, séduisant les travailleurs migrants en Malaisie et à Singapour qui envoient de l'argent chez eux via Dana. Avec des effets de réseau qui se renforcent, la part de la monnaie électronique dans la taille du marché des infrastructures de paiement en Indonésie pourrait dépasser celle des cartes bien avant 2031.

Par composant : les plateformes logicielles captent l'élan des investissements

Les solutions logicielles ont capté 58,67 % des revenus des composants en 2025 et progressent à 9,92 % jusqu'en 2031, les commerçants exigeant des passerelles à API unique qui réconcilient le QRIS, le BI-FAST, les cartes tokenisées et l'achat immédiat avec paiement différé. La couche d'orchestration multidevise de Xendit peut intégrer un commerçant en trois jours, supplantant les intégrateurs centrés sur le matériel. Le secteur des infrastructures de paiement en Indonésie oriente donc les dépenses d'investissement des terminaux de point de vente vers l'orchestration en nuage qui diffuse les mises à jour en temps réel.

Le matériel conserve une niche résiliente auprès des épiciers et des stations-service qui nécessitent des saisies tactiles et des appareils certifiés conformes. Ingenico et PAX Technology ont transformé les terminaux Android en hubs multiservices hébergeant des modules de fidélité, d'inventaire et de fiscalité. Les services gérés, notamment les audits de sécurité et les tests de pénétration annuels obligatoires en vertu du Règlement 4/2025, soutiennent des flux de revenus récurrents pour les réseaux de commutation Artajasa et Finnet. Ce modèle hybride illustre comment la part de marché des infrastructures de paiement en Indonésie pour les logiciels pourrait encore augmenter à mesure que les commerçants privilégient un déploiement rapide et un large éventail d'options de paiement.

Par canal de paiement : les transactions en ligne et dans l'application connaissent une forte progression

Les caisses physiques ont encore traité 58,43 % des paiements en 2025, mais les expériences omnicanales poussent les commerçants à fusionner leurs infrastructures de paiement physiques et numériques. Les plateformes de commerce électronique Tokopedia et Shopee intègrent désormais automatiquement l'achat immédiat avec paiement différé, propulsant les valeurs moyennes des commandes et soutenant un TCAC de 10,43 % des dépenses en ligne. Les réservations en ligne de grande valeur bénéficient également de la sécurité des cartes tokenisées, apaisant les inquiétudes des consommateurs concernant la fraude.

Les files de point de vente ne perdent pas de leur pertinence ; le QRIS a réduit de 50 % les temps de passage en caisse dans les chaînes de restauration rapide, tandis que les terminaux de point de vente Android prennent désormais en charge le mode hors ligne pour les régions à connectivité intermittente. Les caisses enregistreuses en nuage de Moka POS synchronisent l'inventaire et les récompenses sur tous les canaux, garantissant que le marché des infrastructures de paiement en Indonésie peut répondre aux consommateurs où qu'ils choisissent de réaliser leurs transactions. Cette convergence souligne un avenir où les distinctions entre canaux s'estompent, mais où l'unification des données devient un avantage concurrentiel décisif.

Par secteur d'utilisateur final : le transport et la mobilité s'accélèrent

Le commerce de détail et l'épicerie ont dominé les dépenses avec 32,92 % de la valeur de 2025, grâce aux chaînes nationales de mini-marchés acceptant tous les modes de paiement numérique. Néanmoins, le transport et la mobilité progressent à un TCAC de 11,02 % alors que Gojek, Grab et Blue Bird numérisent les paiements de courses, de repas et de colis. Les portefeuilles en boucle fermée intégrés à ces super-applications fidélisent les utilisateurs dans des boucles de paiement sans friction et stimulent les dépenses adjacentes telles que la billetterie et les péages.

L'hôtellerie et le voyage se sont appuyés sur les mandats de cartes tokenisées, renforçant la confiance des touristes entrants qui scannent de plus en plus le QRIS pour régler leurs factures. Les coopératives agricoles utilisant le BI-FAST pour les paiements de récoltes témoignent de l'élan de la finance intégrée dans les économies rurales. En réduisant les cycles de trésorerie de plusieurs semaines à des virements le jour même, le marché des infrastructures de paiement en Indonésie permet de nouveaux cas d'usage verticaux qui élargissent le volume global adressable.

Analyse géographique

Java ancre le marché des infrastructures de paiement en Indonésie, abritant 60 % des commerçants compatibles QRIS et la majorité des sièges sociaux de fintechs financées par capital-risque. La forte pénétration des portefeuilles électroniques à Jakarta catalyse l'innovation qui se diffuse ensuite à Bandung et Surabaya. Les commerçants de Bali, orientés vers le tourisme, ont adopté tôt le QR transfrontalier, facilitant les paiements sans friction pour les visiteurs japonais, malaisiens et thaïlandais, et s'attendent désormais à ce que le lien avec l'UPI indien gonfle encore les volumes. Medan et Palembang à Sumatra affichent une rapide progression des portefeuilles à mesure que les réseaux d'agents comblent les lacunes bancaires. Les coûts du haut débit mobile continuent de baisser après le Palapa Ring, élargissant la bande passante numérique pour les petits commerçants.

Kalimantan et Sulawesi capitalisent sur la finance intégrée pour les chaînes d'approvisionnement en matières premières. Les petits agriculteurs reçoivent un financement d'intrants via des applications fintech qui décaissent via BI-FAST, accélérant les cycles de fonds de roulement. Les économies de Nusa Tenggara adjacentes à Bali bénéficient des retombées du QRIS, tandis que les groupes hôteliers de Lombok mettent en œuvre l'acceptation des cartes tokenisées pour atténuer les risques de rétrofacturation. Le projet pilote GovTech de Banyuwangi montre comment les paiements des taxes municipales peuvent migrer vers des rails en temps réel, offrant un modèle reproductible pour les districts aux ressources limitées.

La Papouasie et les Moluques restent contraintes par la latence. Les commerçants signalent encore des expirations fréquentes, limitant la pénétration du marché des infrastructures de paiement en Indonésie malgré un fort taux de possession de smartphones. Le plan de câbles sous-marins de 15 trillions IDR vise à réduire les temps d'aller-retour réseau en dessous de 50 ms d'ici 2027. Une fois la fibre déployée, les fournisseurs de portefeuilles prévoient une inflexion rapide à mesure que les transferts d'aide sociale et les envois de fonds des migrants pivotent des espèces vers les rails QRIS et BI-FAST.

Paysage concurrentiel

La concurrence est modérée, les cinq premiers portefeuilles détenant environ 60 % du volume de monnaie électronique de 2025, mais une longue traîne d'acquéreurs spécialisés, de réseaux de commutation et de passerelles occupant des niches discrètes dans la chaîne de valeur. La série D de Xendit a renforcé sa capacité financière pour étendre l'orchestration multinationale, intensifiant la pression sur les acquéreurs historiques dépendant des frais de commutation propriétaires. Les entrants étrangers Pine Labs et Fiserv compriment les taux d'escompte à 0,5-1,0 %, obligeant les acteurs nationaux GHL et Cashlez à intégrer des modules d'analyse et d'inventaire dans leurs offres.

Les opérateurs d'infrastructure Jalin, Artajasa et Finnet font face à la perturbation des frais BI-FAST et pivotent donc vers des services de conformité gérés, soutenant les banques de taille intermédiaire manquant de compétences en cybersécurité. Les super-applications exploitent des écosystèmes en boucle fermée pour s'étendre au-delà des paiements vers le crédit, l'assurance et la gestion de patrimoine, renforçant la fidélité des utilisateurs et les avantages liés aux données. Les acteurs plus modestes Payfazz et MC Payment comblent les lacunes du dernier kilomètre en Papouasie et aux Moluques via des kiosques d'agents qui convertissent les espèces en recharges de portefeuilles, sécurisant des flux négligés par les concurrents centrés sur les zones urbaines.

La prévention de la fraude est devenue un champ de bataille clé. Midtrans déploie des contrôles d'apprentissage automatique en moins de 200 ms, une exigence réglementaire pour les processeurs dépassant 10 millions de transactions mensuelles. Les acteurs d'achat immédiat avec paiement différé Kredivo et Akulaku, nouvellement réglementés en vertu de POJK 32/2025, doivent constituer des réserves pour pertes sur prêts de 5 %, cristallisant un avantage concurrentiel en capital élevé qui exclut les challengers sous-financés. D'ici 2027, les analystes s'attendent à ce que 10 à 15 plateformes à grande échelle contrôlent la part du lion du marché des infrastructures de paiement en Indonésie, les guerres de prix et les contraintes réglementaires forçant les entreprises plus petites à se retirer ou à fusionner.

Leaders du secteur des infrastructures de paiement en Indonésie

Xendit

Olsera.com

Edgeworks Solutions Pte Ltd

PT Cashlez Worldwide Indonesia

PT Finnet Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Bank Indonesia a étendu l'interconnexion QRIS au réseau UPI de l'Inde, accordant aux commerçants indonésiens l'accès à 400 millions de payeurs potentiels.

- Décembre 2025 : l'OJK a publié POJK 32/2025 qui formalise les licences d'achat immédiat avec paiement différé, plafonne les intérêts mensuels à 0,5 % et impose une couverture pour pertes sur prêts de 5 %.

- Août 2025 : Bank Indonesia a lancé l'acceptation du QRIS avec PayPay et LINE Pay du Japon, simplifiant les dépenses des touristes à Bali.

- Juillet 2025 : Jalin et Visa ont déployé l'acceptation des cartes tokenisées sur 200 000 distributeurs automatiques de billets.

Périmètre du rapport sur le marché des infrastructures de paiement en Indonésie

Les infrastructures de paiement constituent le système sous-jacent de technologies, de réseaux, d'institutions et de règles qui permettent le transfert d'argent entre particuliers, entreprises et banques, par voie électronique ou physique. C'est l'épine dorsale qui rend les transactions — comme les paiements par carte, les virements en ligne ou les paiements mobiles — sécurisées, rapides et fiables.

Le rapport sur le marché des infrastructures de paiement en Indonésie est segmenté par instrument de paiement (paiements par carte, virements bancaires en temps réel, monnaie électronique, paiements QRIS, autres instruments émergents), composant (matériel, logiciel et plateforme, services), canal de paiement (point de vente en magasin, commerce électronique en ligne et dans l'application, transferts P2P dans l'application), secteur d'utilisateur final (commerce de détail et épicerie, restauration et restauration rapide, transport et mobilité, voyage et hôtellerie, autres secteurs d'utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Paiements par carte |

| Virements bancaires en temps réel (BI-FAST, SKNBI, RTGS) |

| Monnaie électronique |

| Paiements QRIS |

| Autres instruments émergents (achat immédiat avec paiement différé, cartes tokenisées) |

| �Ѳ���é������� |

| Logiciel et plateforme |

| Services |

| En magasin (point de vente) |

| En ligne (commerce électronique et dans l'application) |

| Transferts P2P dans l'application |

| Commerce de détail et épicerie |

| Alimentation, boissons et restauration rapide |

| Transport et mobilité |

| Voyage et hôtellerie |

| Autres secteurs d'utilisateurs finaux |

| Par instrument de paiement | Paiements par carte |

| Virements bancaires en temps réel (BI-FAST, SKNBI, RTGS) | |

| Monnaie électronique | |

| Paiements QRIS | |

| Autres instruments émergents (achat immédiat avec paiement différé, cartes tokenisées) | |

| Par composant | �Ѳ���é������� |

| Logiciel et plateforme | |

| Services | |

| Par canal de paiement | En magasin (point de vente) |

| En ligne (commerce électronique et dans l'application) | |

| Transferts P2P dans l'application | |

| Par secteur d'utilisateur final | Commerce de détail et épicerie |

| Alimentation, boissons et restauration rapide | |

| Transport et mobilité | |

| Voyage et hôtellerie | |

| Autres secteurs d'utilisateurs finaux |

Questions clés auxquelles répond le rapport

À quelle vitesse la valeur des paiements numériques croît-elle en Indonésie ?

Le marché des infrastructures de paiement en Indonésie devrait se développer à un TCAC de 9,83 % de 2026 à 2031, passant de 127,32 milliards USD en 2026 à 203,47 milliards USD d'ici 2031.

Quel instrument de paiement gagne des parts le plus rapidement ?

La monnaie électronique, portée par les portefeuilles des super-applications et l'acceptation du QRIS, progresse à un TCAC de 11,21 %, dépassant les options par carte.

Pourquoi les commerçants préfèrent-ils le QRIS aux cartes traditionnelles ?

Le QRIS applique des taux d'escompte marchands inférieurs à 0,7 % et règle en moins de 24 heures, tandis que l'interchange des cartes dépasse souvent 1,5 % et se compense sur un cycle T+2.

Quel rôle joue le BI-FAST dans les décaissements d'entreprises ?

Les frais fixes de 2 500 IDR du rail en temps réel et le règlement en moins d'une seconde poussent les paiements de salaires et de fournisseurs à délaisser les canaux RTGS coûteux.

Quel secteur vertical affiche la croissance des paiements numériques la plus rapide ?

Le transport et la mobilité arrivent en tête avec un TCAC de 11,02 %, portés par les applications de covoiturage et de livraison intégrant des portefeuilles en boucle fermée.

Quel est le degré de fragmentation du paysage concurrentiel aujourd'hui ?

Cinq leaders de super-applications ou de passerelles API traitent environ 60 % du volume des portefeuilles, conférant au marché un score de concentration modéré de 6.

Dernière mise à jour de la page le: