Taille et part du marché des médicaments contre le diabète en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

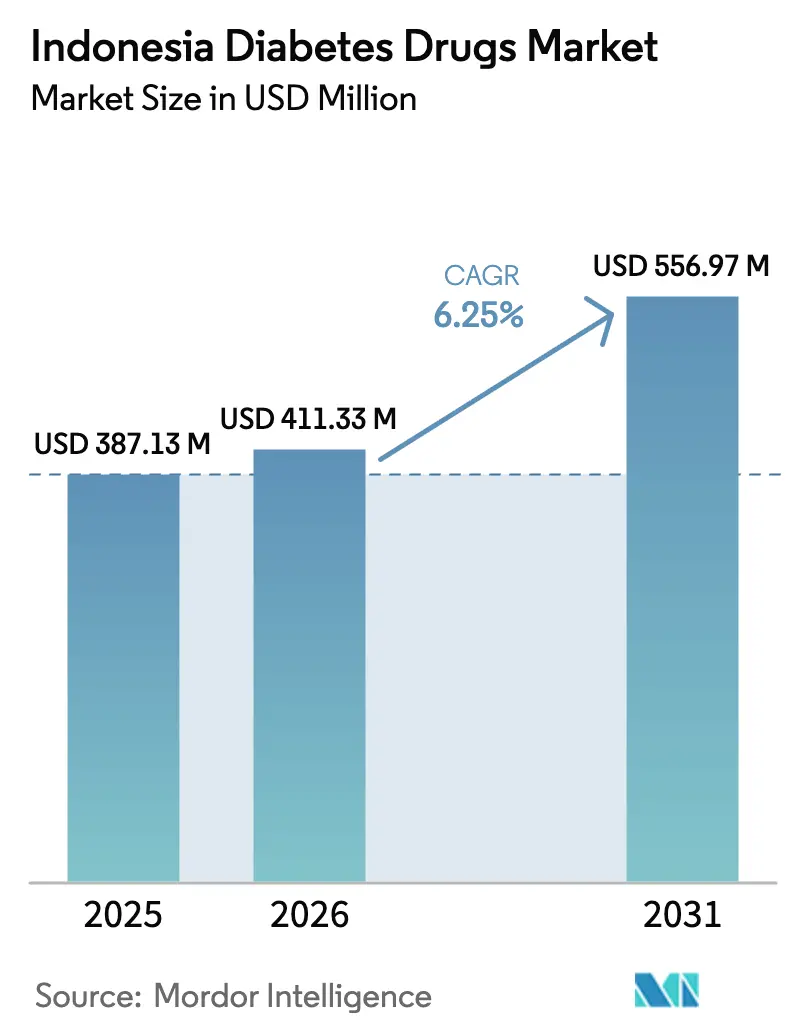

| Taille du marché de l'année de base (2025) | 387.13 Millions de dollars américains |

| Taille du Marché (2026) | 411.33 Millions de dollars américains |

| Taille du Marché (2031) | 556.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète en Indonésie par ���ϲ�����

La taille du marché des médicaments contre le diabète en Indonésie était évaluée à 387,13 millions USD en 2025 et devrait croître de 411,33 millions USD en 2026 pour atteindre 556,97 millions USD d'ici 2031, à un TCAC de 6,25 % au cours de la période de prévision (2026-2031).

La croissance soutenue repose sur un bassin de patients en expansion, la couverture de l'assurance maladie nationale et des incitations politiques qui favorisent le conditionnement local plutôt que la substitution complète aux importations. La demande est renforcée par la hausse de l'obésité, les changements alimentaires dans les zones urbaines et le pivot vers la protection cardio-rénale avec de nouveaux agents. Dans le même temps, les plafonds de remboursement et les lacunes de la chaîne du froid tempèrent les perspectives à la hausse, orientant les fabricants vers des modèles opérationnels hybrides combinant l'approvisionnement en principes actifs pharmaceutiques (PAP) à l'étranger et la finition sur place. En conséquence, le marché des médicaments contre le diabète en Indonésie évolue vers une structure à deux niveaux : des génériques à fort volume dans le formulaire national et des injectables haut de gamme dans les circuits privés.

Principaux enseignements du rapport

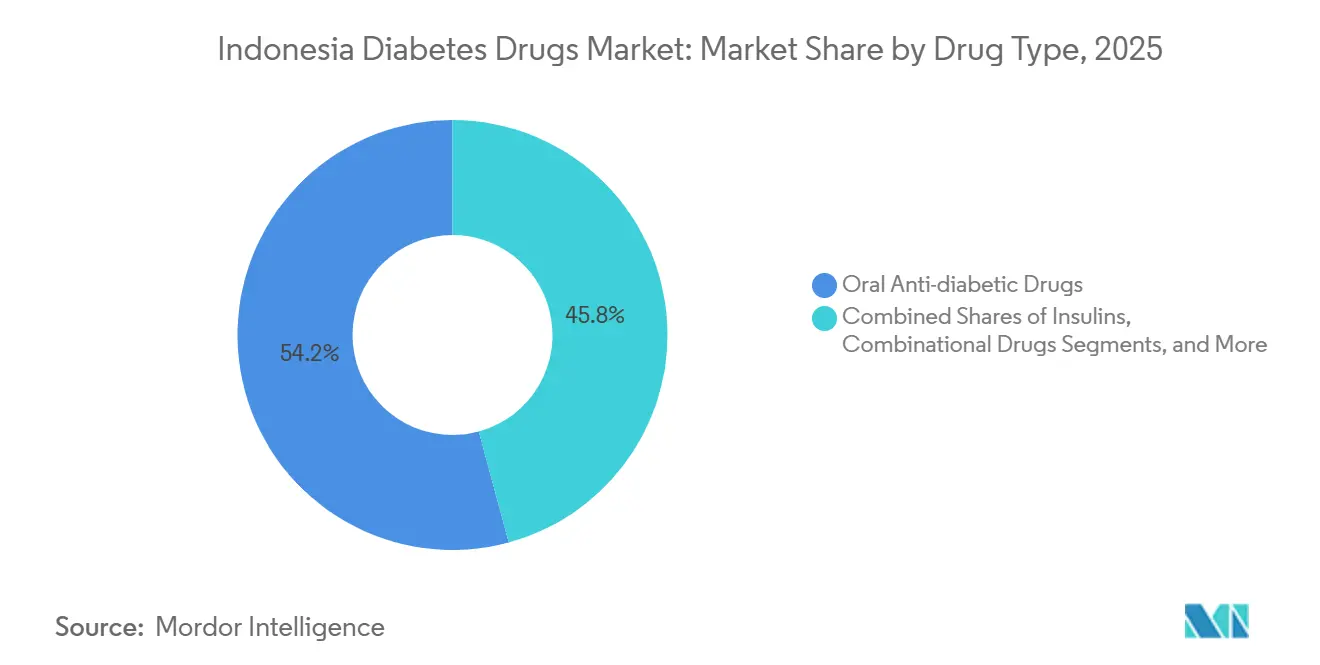

- Par type de médicament, les thérapies antidiabétiques orales ont dominé avec 54,22 % de la part du marché des médicaments contre le diabète en Indonésie en 2025, tandis que les injectables non insuliniques progressent à un TCAC de 8,45 % jusqu'en 2031.

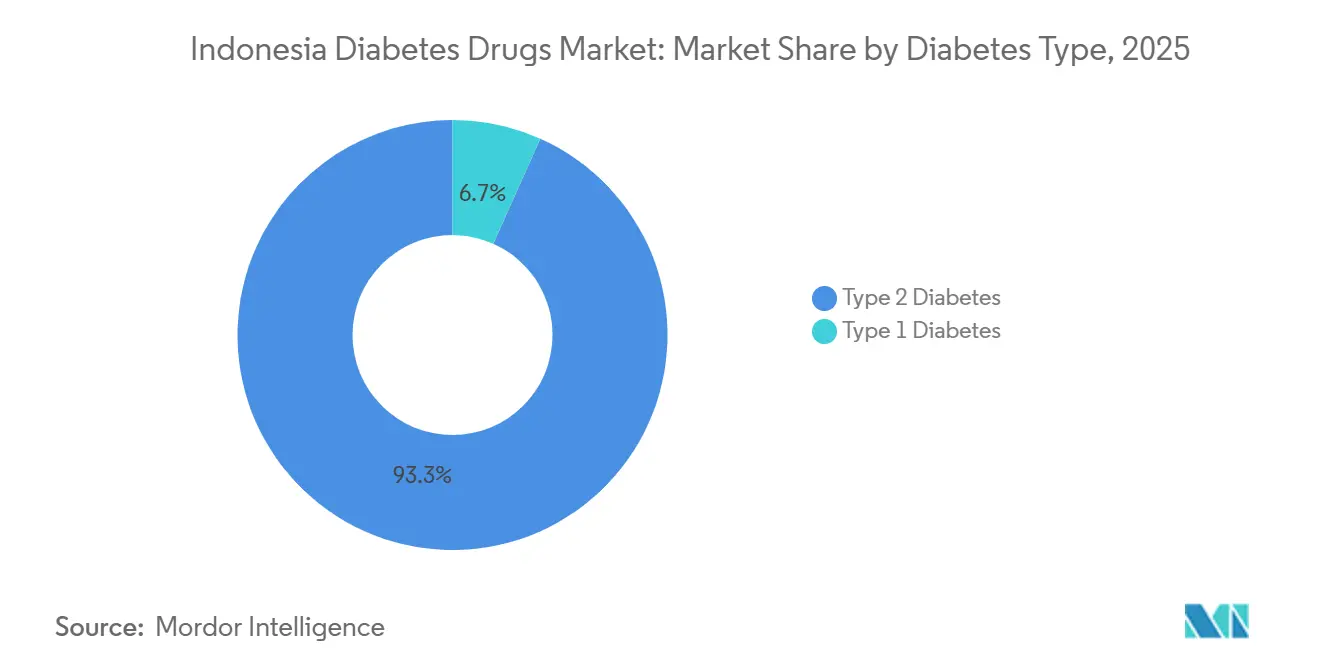

- Par type de diabète, les thérapies de type 2 représentaient 93,30 % du marché des médicaments contre le diabète en Indonésie en 2025 et devraient croître à un TCAC de 7,20 % jusqu'en 2031.

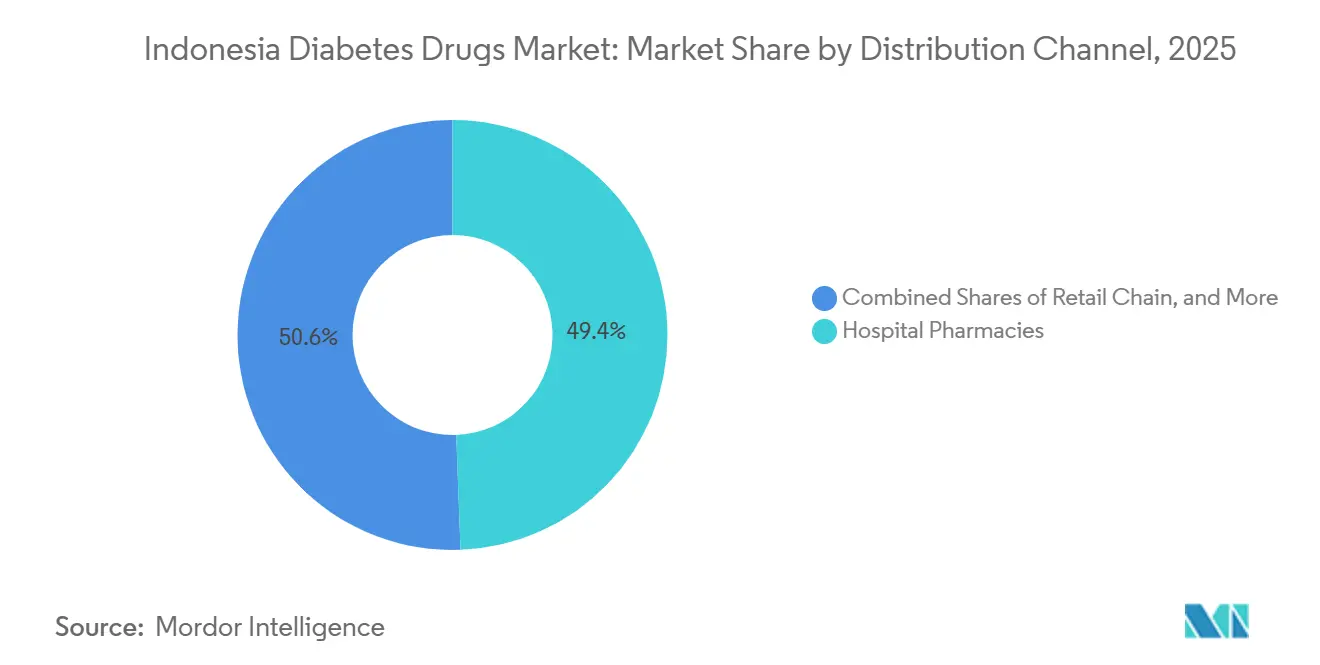

- Par canal de distribution, les pharmacies hospitalières représentaient 49,40 % du chiffre d'affaires en 2025 ; les pharmacies en ligne devraient se développer à un TCAC de 9,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments contre le diabète en Indonésie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation de la prévalence du diabète et évolutions des modes de vie | +1.8% | National, avec une concentration urbaine à Jakarta, Surabaya, Bandung | Moyen terme (2 à 4 ans) |

| L'expansion de l'assurance maladie nationale (JKN) améliore l'accès au remboursement | +1.2% | National, plus fort à Java et à Sumatra | Long terme (≥ 4 ans) |

| Adoption rapide de nouvelles classes (SGLT-2, GLP-1) pour les bénéfices cardio-rénaux | +1.5% | Centres urbains (Java), diffusion progressive vers Kalimantan et Sulawesi | Moyen terme (2 à 4 ans) |

| Partenariats nationaux pour la fabrication d'insuline | +0.9% | National, avec des pôles de production en Java occidental | Long terme (≥ 4 ans) |

| La télépharmacie et les outils numériques d'observance atteignent les îles éloignées | +0.7% | Indonésie orientale (Papouasie, Moluques, Nusa Tenggara), impact secondaire à Java | Court terme (≤ 2 ans) |

| Les incitations TKDN et à la certification halal stimulent l'investissement dans la production locale | +0.6% | National, gains portés par la politique en Java occidental et Java oriental | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation de la prévalence du diabète et évolutions des modes de vie

Le bassin de patients en Indonésie croît plus vite que la capacité clinique. Une prévision par microsimulation de 2024 indique que la prévalence passera de 9,19 % en 2020 à 16,09 % d'ici 2045, avec un doublement des décès en l'absence de changement de politique. L'obésité a atteint 23,4 % en 2023, contre 21,8 % en 2018, et une campagne de dépistage menée à mi-2025 a révélé une obésité centrale chez plus de la moitié des femmes adultes. Des centres urbains tels que Jakarta, Surabaya et Bandung présentent désormais une consommation de restauration rapide ancrée et des trajets sédentaires. La Fédération internationale du diabète prévoit que 28,6 millions d'Indonésiens vivront avec le diabète d'ici 2045, ce qui implique une demande de prescriptions soutenue.[2]Fédération internationale du diabète, "Atlas du diabète de la FID 2025," idf.org Ces données démographiques sous-tendent le TCAC de 6,25 % prévu pour le marché des médicaments contre le diabète en Indonésie et expliquent la perspective de croissance annuelle de 8,45 % pour les agonistes des récepteurs GLP-1.

L'expansion de l'assurance maladie nationale améliore l'accès au remboursement

Le Jaminan Kesehatan Nasional (JKN) a enregistré plus de 240 millions de citoyens d'ici 2025 et finance les agents oraux essentiels et l'insuline humaine. Ses forfaits INA-CBG garantissent le volume mais appliquent des plafonds de prix qui compriment les marges. Un audit de l'Organisation mondiale de la santé (OMS) de 2025 a constaté que les prix d'achat hospitaliers dépassaient les plafonds de remboursement, obligeant les établissements à absorber les pertes ou à rationner les stocks..[1]Organisation mondiale de la santé, "Enquête sur les prix et la disponibilité des médicaments essentiels en Indonésie 2025," who.int Néanmoins, le programme a réduit les dépenses à la charge des patients et stabilisé l'observance des renouvellements d'ordonnances, ancrant la croissance du volume de base sur le marché indonésien des médicaments contre le diabète. Les fabricants accordent une grande importance à l'inscription au formulaire, tandis que les produits haut de gamme tels que les GLP-1 restent hors du JKN et ciblent la demande des patients payant de leur poche.

Adoption rapide de nouvelles classes pour les bénéfices cardio-rénaux

Les endocrinologues privilégient les critères d'évaluation cardiovasculaires et rénaux, accélérant l'adoption des SGLT-2 et des GLP-1 dans les métropoles de Java. Glyxambi a obtenu l'approbation locale avec les données de mortalité EMPA-REG fin 2020. Novo Nordisk a introduit Ozempic en mars 2024, ciblant les patients bénéficiant d'une assurance privée. L'entrée de Wegovy plus tard cette année-là a davantage segmenté l'espace des injectables. Des cohortes indonésiennes en vie réelle confirment des bénéfices cardio-rénaux comparables entre la dapagliflozine et l'empagliflozine, ce qui signifie que l'accès aux payeurs dicte souvent la prescription. Le positionnement hors formulaire concentre les ventes dans les hôpitaux privés, mais le marché des médicaments contre le diabète en Indonésie enregistre tout de même un TCAC de 8,45 % pour les injectables non insuliniques à partir d'une base faible.

Partenariats nationaux pour la fabrication d'insuline

L'alliance de Novo Nordisk avec Bio Farma en juillet 2024 a établi un conditionnement local pour l'insuline destinée à 1 million d'utilisateurs sur 10 ans. Kalbe Farma, le plus grand fabricant de médicaments du pays, concède déjà sous licence des formulations Novo. Le score TKDN favorise ces modèles hybrides où les multinationales conservent le contrôle des PAP mais effectuent l'assemblage final localement, réduisant les droits de douane et renforçant l'éligibilité aux appels d'offres. Dans le même temps, la stratégie réduit le risque de délai d'approvisionnement, mais la dépendance aux PAP importés persiste, tempérant l'autosuffisance complète sur le marché des médicaments contre le diabète en Indonésie.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Forte dépendance aux PAP importés et à l'insuline finie | -0.8% | National, aigu dans les provinces orientales (Papouasie, Moluques, Nusa Tenggara) | Court terme (≤ 2 ans) |

| Les plafonds de prix BPJS compriment les marges des fabricants | -1.1% | National, plus sévère pour les produits figurant au formulaire Fornas | Long terme (≥ 4 ans) |

| Les lacunes de la chaîne du froid hors de Java entravent la distribution de l'insuline | -0.6% | Indonésie orientale (Papouasie, Sulawesi du Sud, Moluques) | Moyen terme (2 à 4 ans) |

| La pénurie d'endocrinologues limite l'adoption des thérapies avancées | -0.9% | National, impact concentré à Kalimantan, Sulawesi et les îles périphériques | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Forte dépendance aux PAP importés et à l'insuline finie

L'Indonésie se procure la majeure partie de son insuline et de ses principes actifs à l'étranger, exposant la chaîne d'approvisionnement aux fluctuations monétaires et aux restrictions à l'exportation. L'enquête de l'OMS de 2025 a noté des ruptures de stock récurrentes et des coûts d'approvisionnement dépassant les plafonds de remboursement en Papouasie et à Sulawesi du Sud, entraînant un rationnement dans les hôpitaux publics. L'accord Novo Nordisk–Bio Farma localise le conditionnement mais pas la synthèse des PAP, de sorte que le risque reste ancré dans le marché indonésien des médicaments contre le diabète.

Les plafonds de prix BPJS compriment les marges des fabricants

Les plafonds du catalogue électronique dans le cadre du BPJS remboursent les médicaments bien en dessous des références mondiales pour les analogues. Les hôpitaux font face à des marges négatives lorsque les prix d'achat dépassent les tarifs INA-CBG, freinant l'adoption des biologiques à plus haute valeur ajoutée. Glyxambi, malgré le soutien des essais sur les résultats, reste hors formulaire et confiné aux établissements privés. Ces pressions bifurquent le marché des médicaments contre le diabète en Indonésie entre des génériques à fort volume et des offres haut de gamme de niche.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de médicament : les injectables gagnent des parts à mesure que les données cardio-rénales s'accumulent

Les thérapies orales ont dominé le marché des médicaments contre le diabète en Indonésie avec une part de marché de 54,22 % en 2025, ancrées par la metformine et les sulfonylurées, qui sont remboursées dans le cadre du JKN. Pourtant, les injectables non insuliniques connaissent la croissance la plus rapide, avec un TCAC de 8,45 %. Le marché indonésien des médicaments contre le diabète pour les GLP-1 devrait augmenter fortement à mesure qu'Ozempic et Wegovy pénètrent les régimes d'assurance des employeurs. La finition locale de l'insuline dans le cadre du partenariat avec Bio Farma devrait réduire les coûts logistiques, bien que la dépendance aux PAP persiste. Les circuits hospitaliers et de télépharmacie livrent de plus en plus les injectables à coût élevé, tandis que les plafonds BPJS confinent l'innovation dans les classes orales.

Le marché des médicaments contre le diabète en Indonésie continue d'équilibrer l'accessibilité financière et les soins axés sur les résultats. Les génériques oraux restent pertinents dans les cliniques rurales, mais les endocrinologues de Jakarta et Surabaya privilégient les GLP-1 pour le double contrôle de la glycémie et du poids. Les améliorations de la chaîne du froid et les incitations TKDN détermineront la rapidité avec laquelle les injectables se développeront au-delà de Java. Néanmoins, les produits combinés oraux tels que Glyxambi peinent sans inscription au formulaire, soulignant le goulot d'étranglement du remboursement auquel font face les innovations à prix intermédiaire.

Par type de diabète : la domination du type 2 reflète l'épidémiologie, mais le type 1 reste insuffisamment desservi

Les thérapies de type 2 représentaient 93,30 % de la part du marché indonésien des médicaments contre le diabète en 2025. La hausse de l'obésité et les modes de vie sédentaires dans les centres urbains alimentent un TCAC de 7,20 % pour ce segment, faisant progresser régulièrement la taille du marché des médicaments contre le diabète en Indonésie pour les traitements de type 2. La comorbidité cardiométabolique favorise les classes SGLT-2 et GLP-1, bien que l'adoption dépende encore de l'assurance privée.

Les patients de type 1 font face à des défis d'accès aigus. Les ruptures de stock d'insuline en Papouasie et aux Moluques, associées à une pénurie de spécialistes, limitent l'adoption de schémas thérapeutiques intensifs. La croissance du marché des médicaments contre le diabète en Indonésie au sein du type 1 est donc à la traîne, contrainte par la fragilité de la chaîne du froid et l'absence de nouvelles thérapies non insuliniques. L'expansion des programmes de télépharmacie pourrait éventuellement combler cet écart.

Par canal de distribution : les pharmacies en ligne exploitent les lacunes logistiques

Les pharmacies hospitalières représentaient 49,40 % des ventes en 2025, les spécialistes prescrivant des thérapies complexes. Les pressions sur les coûts d'approvisionnement incitent toutefois à la substitution vers des génériques moins chers. Les pharmacies en ligne, qui croissent à un TCAC de 9,75 %, capitalisent sur les livraisons directes aux patients qui contournent les goulots d'étranglement des points de vente physiques, notamment pour les injections de GLP-1 nécessitant une réfrigération. Le marché des médicaments contre le diabète en Indonésie attribuable aux e-pharmacies devrait se développer rapidement à mesure que Halodoc et Alodokter intègrent paiement, téléconsultation et logistique.

Les pharmacies communautaires s'appuient sur la télépharmacie par messagerie, mais la clarté réglementaire est en attente. Une fois que des règles standard auront émergé, le marché des médicaments contre le diabète en Indonésie pourrait connaître une montée en puissance des modèles hybrides où les patients renouvellent leurs ordonnances en ligne et récupèrent leurs médicaments localement, diluant davantage la domination hospitalière.

Analyse géographique

Le chiffre d'affaires reste concentré à Java en raison de la densité de population et des pôles de spécialistes. Jakarta, Surabaya et Bandung représentent collectivement la majeure partie du marché indonésien des médicaments contre le diabète. Sumatra suit, avec Medan et Palembang enregistrant une pénétration croissante de l'assurance privée. Néanmoins, l'accès à l'insuline analogue et aux GLP-1 en dehors des capitales provinciales est inégal, en raison des plafonds de prix et des limitations de la chaîne du froid.

Kalimantan et Sulawesi affichent des taux de croissance de patients plus rapides à mesure que les villes minières s'urbanisent, mais le retard des infrastructures freine l'adoption des thérapies avancées. Un audit d'octobre 2024 a montré que l'insuline analogue n'était stockée que dans 43,2 % des pharmacies privées, reflétant une capacité de distribution inégale. Les provinces orientales détiennent la plus petite part du marché indonésien des médicaments contre le diabète mais font face aux plus grandes lacunes en matière de soins.

Les plateformes de santé numérique mènent désormais la sensibilisation en Papouasie, aux Moluques et à Nusa Tenggara. Le modèle de livraison à domicile de GLP-1 de Halofit démontre comment la logistique du commerce électronique contourne les ruptures d'approvisionnement insulaires. Pour les fabricants, les partenariats locaux avec le distributeur d'État Kimia Farma, ainsi que les canaux numériques, sont essentiels pour pénétrer les marchés hors Java. Le score TKDN et les mandats halal encouragent en outre la finition sur place pour élargir la portée géographique du marché des médicaments contre le diabète en Indonésie.

Paysage concurrentiel

Le marché des médicaments contre le diabète en Indonésie présente un mélange modérément concurrentiel d'innovateurs multinationaux axés sur les injectables haut de gamme, tandis que les entreprises nationales dominent les génériques à fort volume. Novo Nordisk, Sanofi, Eli Lilly et Boehringer Ingelheim se disputent les segments de l'insuline analogue et des GLP-1. Les acteurs indonésiens Kalbe Farma, Kimia Farma, Dexa Medica et Sanbe Farma dominent l'espace sensible aux coûts des médicaments oraux et de l'insuline humaine, aidés par les préférences TKDN.

Les politiques de contenu local et halal ont stimulé les accords de licence croisée plutôt que les implantations en greenfield. Le partenariat de Novo Nordisk avec Bio Farma illustre cette approche, sécurisant l'éligibilité aux appels d'offres tout en conservant le contrôle des PAP. Kimia Farma tire parti de son réseau de 1 300 pharmacies pour combiner les avantages de la vente au détail et de la fabrication. Les plateformes en ligne ajoutent un nouveau terrain de compétition : le partenariat de Halodoc avec Novo Nordisk aligne la livraison de GLP-1 avec le coaching numérique, captant les utilisateurs urbains aisés.

À l'avenir, l'intensité concurrentielle se concentrera sur l'obtention d'inscriptions au formulaire et d'alliances de distribution numérique. Les entreprises nationales pourraient monter dans la chaîne de valeur en absorbant la technologie de conditionnement, tandis que les multinationales protègent leurs pipelines d'innovation. Le marché des médicaments contre le diabète en Indonésie équilibre ainsi la demande publique axée sur les prix avec des niches privées haut de gamme.

Leaders du secteur des médicaments contre le diabète en Indonésie

Sanofi

PT Kalbe Farma Tbk

Merck & Co.

Eli Lilly and Company

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Daewoong a obtenu l'approbation du BPOM pour l'énavogliflozine, élargissant les choix de SGLT-2.

- Octobre 2025 : Halodoc a lancé Halofit, une clinique numérique de gestion du poids livrant des thérapies GLP-1 avec Novo Nordisk Indonésie ; les consultations ont quadruplé de mars à septembre 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude recense chaque médicament antidiabétique sur ordonnance vendu en Indonésie, y compris les insulines, les antidiabétiques oraux, les injectables non insuliniques et les associations à dose fixe, valorisés au prix rendu en pharmacies hospitalières, en chaînes de pharmacies de détail et en pharmacies en ligne. La classification reflète les codes de médicaments du ministère de la Santé et exclut tout chiffre d'affaires lié aux dispositifs.

Les moniteurs de glycémie, les nutraceutiques, les remèdes à base de plantes et les médicaments vétérinaires contre le diabète restent hors du périmètre.

Aperçu de la segmentation

- Par type de médicament

- Médicaments antidiabétiques oraux

- Insulines

- Injectables non insuliniques

- Médicaments combinés

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des endocrinologues, des acheteurs hospitaliers, des pharmaciens de détail de premier plan et des responsables du remboursement à Java, Sumatra et Sulawesi. Leurs contributions sur la fréquence des doses, les paliers de remise et le profil des patients ont affiné les hypothèses et permis de vérifier les résultats documentaires.

Recherche documentaire

Les analystes de Mordor collectent les données de prévalence et de thérapeutique à partir des enquêtes Riskesdas, des données de remboursement BPJS Kesehatan, de l'Observatoire mondial de la santé de l'OMS et des fichiers commerciaux du Badan Pusat Statistik, puis cartographient les volumes d'importation via UN Comtrade et ajustent les tendances de la roupie à l'aide des bulletins de la Bank Indonesia.

Les rapports annuels 10-K des entreprises, les projets de loi budgétaires et des revues telles que BMC Endocrine Disorders révèlent les leviers de tarification et l'adoption des molécules. D&B Hoovers et Dow Jones Factiva enrichissent les ventilations de chiffre d'affaires. Cette liste est illustrative, et de nombreuses sources ouvertes supplémentaires ont alimenté la validation.

Dimensionnement du marché et prévisions

Notre modèle repose sur une construction descendante allant de la prévalence aux patients traités, multipliée par la part de marché des médicaments et la dose journalière moyenne pour dériver les unités, puis valorisée avec des prix de vente moyens spécifiques aux canaux. Les récapitulatifs des expéditions fournisseurs et les audits de détail fournissent des contrôles ascendants. Des facteurs tels que la prévalence chez les adultes, les règles d'initiation à l'insuline, le statut d'inscription des GLP-1, l'évolution de la roupie et la pénétration des génériques alimentent une régression multivariée avec lissage ARIMA pour projeter jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de trois examens par des analystes, et tout écart supérieur à deux écarts-types par rapport aux séries d'importations ou de ventes déclenche des vérifications auprès des experts. Nous actualisons les données annuellement et publions des mises à jour intermédiaires chaque fois que les remboursements ou les fluctuations de change modifient sensiblement la base de référence.

Pourquoi la base de référence de Mordor sur les médicaments contre le diabète en Indonésie mérite confiance

Étant donné que les éditeurs varient dans leur périmètre, leurs méthodes de conversion monétaire et leur fréquence d'actualisation, leurs chiffres divergent.

Notre base de référence renouvelée annuellement, ancrée sur les données de remboursement, maintient un périmètre strict aux médicaments sur ordonnance et utilise un taux de change glissant, produisant des chiffres plus stables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 387,13 M USD (2025) | ���ϲ����� | - |

| 1,10 Md USD (2024) | Consultance régionale A | Inclut les dispositifs et les articles en vente libre |

| 301,58 M USD (2024) | Consultance mondiale B | Omet les injectables non insuliniques |

| 482,65 M USD (2023) | Revue sectorielle C | Utilise une base obsolète et un taux de change fixe |

L'écart montre des totaux gonflés lorsque les dispositifs sont inclus et des chiffres comprimés lorsque des classes de médicaments clés sont omises ou que les données sont obsolètes, tandis que la combinaison rigoureuse de Mordor entre données auditées et terrain fournit la base de référence équilibrée et reproductible dont les décideurs ont besoin.

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en médicaments contre le diabète augmentent-elles en Indonésie ?

Le marché des médicaments contre le diabète en Indonésie est en voie de croître à un TCAC de 6,25 % de 2026 à 2031, faisant passer la valeur de 435,11 millions USD en 2026 à 556,97 millions USD d'ici 2031.

Quelle classe thérapeutique se développe le plus rapidement ?

Les injectables non insuliniques, menés par les agonistes des récepteurs GLP-1, progressent à un TCAC de 8,45 % grâce aux bénéfices combinés de réduction de la glycémie et de perte de poids.

Quelle part des ventes s'effectue via les pharmacies en ligne ?

Les plateformes en ligne détenaient une part modeste en 2025 mais devraient croître à un TCAC de 9,75 %, ce qui en fait le canal de distribution à la croissance la plus rapide pour les médicaments contre le diabète.

Pourquoi les multinationales conditionnent-elles l'insuline localement ?

Les règles de contenu local TKDN et la certification halal créent des avantages dans les appels d'offres pour les produits finis en Indonésie, incitant des entreprises comme Novo Nordisk à s'associer avec Bio Farma pour le conditionnement sur place.

Quel est le principal défi de la chaîne d'approvisionnement hors de Java ?

Le maintien d'une chaîne du froid à 2-8 °C pour l'insuline à travers les îles éloignées reste le principal obstacle, entraînant des ruptures de stock périodiques dans des provinces telles que la Papouasie et les Moluques.

Dernière mise à jour de la page le: