Taille et part du marché indonésien des dispositifs de soins du diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

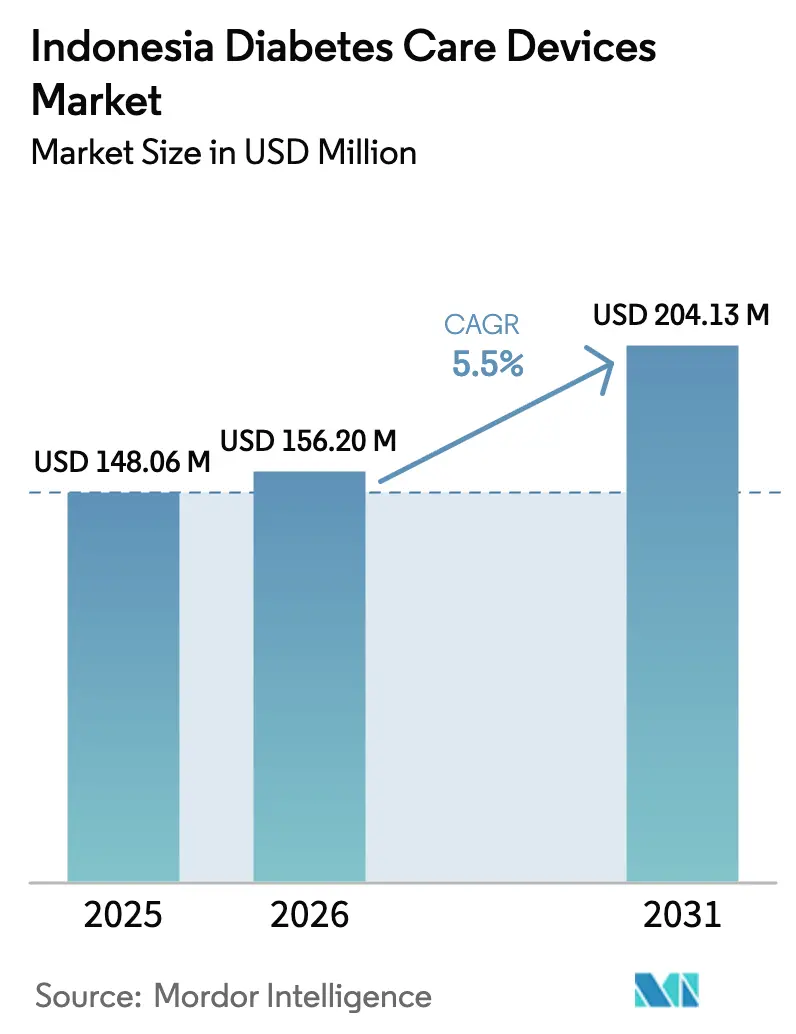

| Taille du marché de l'année de base (2025) | 148.06 Millions de dollars américains |

| Taille du Marché (2026) | 156.2 Millions de dollars américains |

| Taille du Marché (2031) | 204.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien des dispositifs de soins du diabète par ���ϲ�����

La taille du marché indonésien des dispositifs de soins du diabète a été évaluée à 148,06 millions USD en 2025 et devrait croître de 156,2 millions USD en 2026 pour atteindre 204,13 millions USD d'ici 2031, à un TCAC de 5,50 % durant la période de prévision (2026-2031). La demande s'accélère alors que l'Indonésie enregistre 19,5 millions de cas diagnostiqués, un chiffre qui devrait grimper à 28,5 millions d'ici 2045 [1]Source : Ministère de la Santé, "Cegah Dini Ancaman Diabetes," indonesia.go.id. L'augmentation des dépenses de santé du secteur public, l'élargissement du remboursement par la BPJS Kesehatan et les programmes gouvernementaux de dépistage élargissent l'accès des patients aux technologies de surveillance et de gestion. La couverture sanitaire universelle, associée à des obligations de contenu local plus strictes, crée une double voie de substitution des importations et de partenariats multinationaux qui favorisent l'accessibilité financière des dispositifs et la sécurité de l'approvisionnement. Parallèlement, l'intérêt croissant des consommateurs pour le suivi proactif de la santé pousse les technologies de mesure du glucose portables vers les circuits de vente au détail grand public, offrant de nouveaux leviers de croissance aux fabricants capables de s'aligner sur la population indonésienne, sensible aux prix mais très engagée numériquement

Points clés du rapport

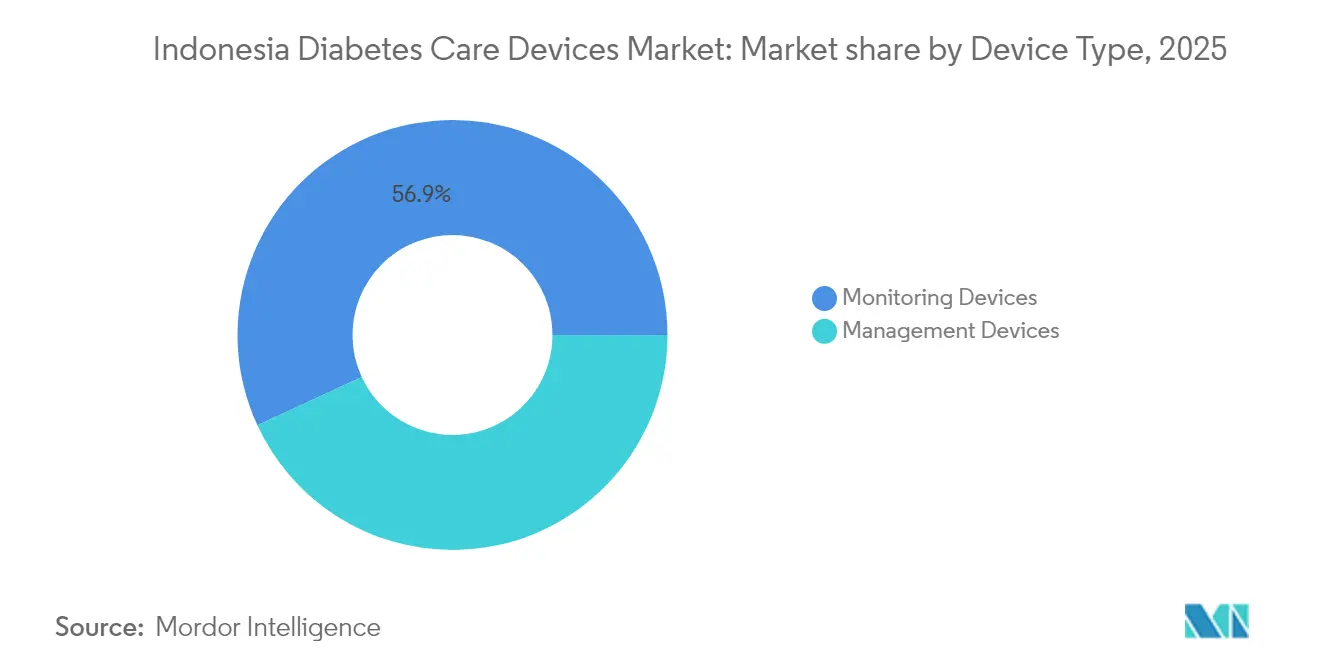

- Par type de dispositif, les dispositifs de surveillance représentaient 56,90 % de la part du marché indonésien des dispositifs de soins du diabète en 2025, tandis que les dispositifs de gestion devraient progresser à un TCAC de 6,02 % jusqu'en 2031.

- Par type de patient, le diabète de type 2 représentait 84,10 % de la part du marché indonésien des dispositifs de soins du diabète en 2025, tandis que le segment de type 1 devrait progresser à un TCAC de 6,95 % jusqu'en 2031.

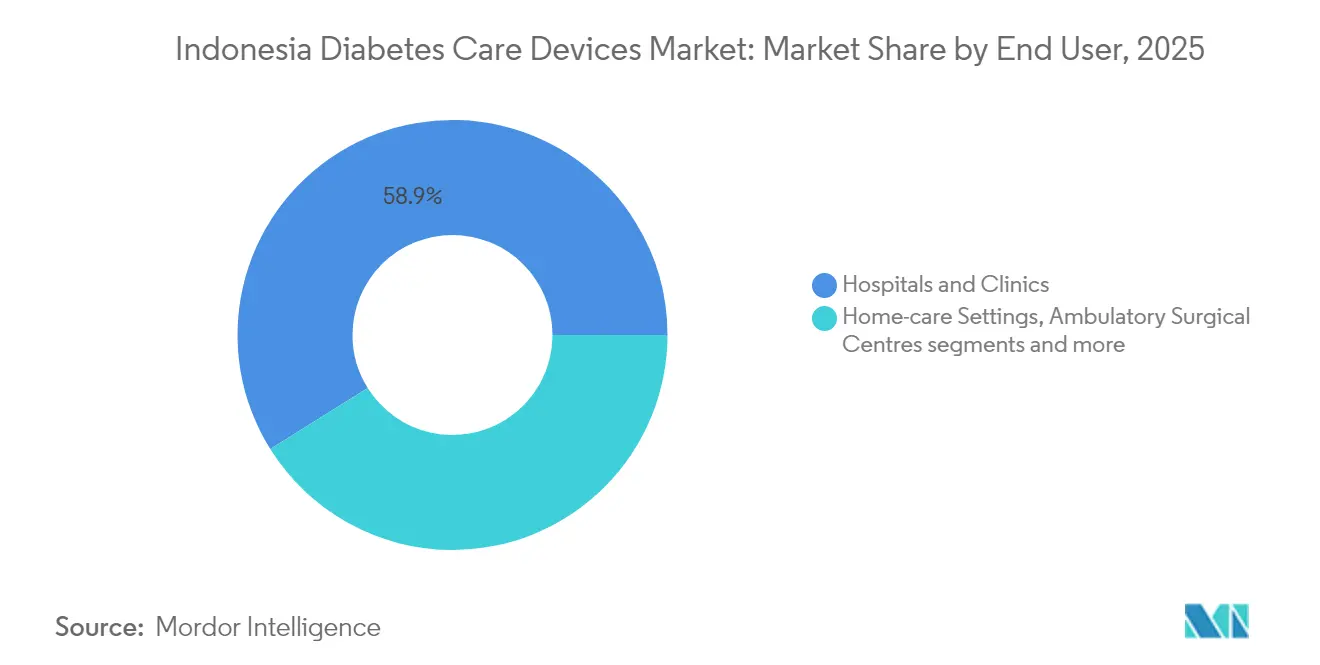

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de 58,90 % de la taille du marché indonésien des dispositifs de soins du diabète en 2025, tandis que les soins à domicile progressent à un TCAC de 6,65 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien des dispositifs de soins du diabète

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse de la prévalence du diabète et diagnostic précoce | +1.8% | National, concentré à Java et dans les centres urbains | Moyen terme (2 à 4 ans) |

| Expansion de la couverture de l'assurance maladie nationale BPJS | +1.2% | National, avec un impact plus fort dans les zones rurales | Long terme (≥ 4 ans) |

| Adoption croissante des dispositifs d'autosurveillance glycémique via des campagnes de sensibilisation | +0.9% | National, avec un accent sur les villes de niveau 2 et de niveau 3 | Court terme (≤ 2 ans) |

| Passage aux stylos à insuline analogues améliorant l'observance | +0.7% | Centres urbains, s'étendant progressivement aux zones rurales | Moyen terme (2 à 4 ans) |

| Mandats de contenu local (TKDN) stimulant la production nationale | +0.6% | National, avec des pôles industriels à Java | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la prévalence du diabète et diagnostic précoce

L'Indonésie se classe au cinquième rang mondial pour le nombre de cas de diabète. Les données de la FID montrent que 19,5 millions d'Indonésiens vivaient avec le diabète en 2024, mais plus de 70 % des cas n'étaient pas diagnostiqués avant les récentes initiatives de dépistage[2]Source : DetikHealth, "Indonesia Peringkat Ke-5 dengan Kasus Diabetes Terbanyak di Dunia," detik.com . Les programmes de détection précoce dans les provinces densément peuplées de Java stimulent la demande de glucomètres d'entrée de gamme ainsi que de moniteurs de glucose en continu de nouvelle génération. À mesure que le vieillissement démographique s'accélère et que les modes de vie évoluent vers des schémas urbains sédentaires, le marché indonésien des dispositifs de soins du diabète devrait connaître une croissance de base soutenue des volumes de dispositifs.

Expansion de la couverture de l'assurance maladie nationale BPJS

La BPJS Kesehatan compte désormais 98 % des citoyens parmi ses affiliés et inscrit le diabète de type 1 et le diabète de type 2 parmi ses 144 conditions remboursables. L'abolition des distinctions de classe pour les soins hospitaliers en 2025 réduit davantage les coûts à la charge des patients pour les fournitures de test glycémique. Le remboursement fiable favorise une distribution plus large des bandelettes réactives dans les cliniques rurales où le pouvoir d'achat privé reste limité.

Adoption croissante des dispositifs d'autosurveillance glycémique via des campagnes de sensibilisation

Les campagnes gouvernementales de dépistage gratuit dans le cadre du programme « Cek Kesehatan Gratis » mettent l'accent sur le contrôle régulier de la glycémie. Des outils pédagogiques — tels que des modules d'apprentissage ludiques — ont amélioré les scores de connaissance des patients au double et réduit les lectures moyennes de glycémie de près de 73 mg/dL. Des appareils et bandelettes réactives moins chers, assemblés localement, apparaissent dans les e-catalogues, répondant aux contraintes budgétaires tout en s'alignant sur les exigences TKDN.

Passage aux stylos à insuline analogues améliorant l'observance

Des études cliniques identifient la complexité des schémas posologiques et les idées reçues culturelles comme les principaux obstacles à l'utilisation de l'insuline. Les stylos analogues simplifient l'administration, et les partenariats locaux de conditionnement final — Novo Nordisk avec Bio Farma et la gamme Ezelin de PT Kalbe Farma — abaissent les prix de détail en raccourcissant les chaînes d'approvisionnement. L'intégration avec les plateformes de surveillance continue du glucose (SGC) à fonction Bluetooth génère des boucles de rétroaction en temps réel qui maintiennent les gains d'observance et soutiennent la croissance du marché indonésien des dispositifs de soins du diabète

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût élevé des dispositifs SGC et des pompes à insuline importés | -1.4% | National, plus prononcé dans les zones rurales et à faible revenu | Moyen terme (2 à 4 ans) |

| Distribution fragmentée et bandelettes contrefaites | -0.8% | National, affectant particulièrement les chaînes d'approvisionnement rurales | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût élevé des dispositifs SGC et des pompes à insuline importés

Les dépenses moyennes par habitant liées au diabète devraient augmenter de 33 % passant de 323,8 USD en 2021 à 431,7 USD d'ici 2045. Les systèmes de pompe en boucle fermée importés se vendent bien au-dessus des budgets annuels médians des ménages pour les soins de santé, limitant leur adoption aux cohortes urbaines aisées. Bien que la BPJS couvre les dispositifs essentiels, les plafonds de remboursement sont inférieurs aux tarifs internationaux, ce qui limite l'ampleur du déploiement.

Distribution fragmentée et bandelettes contrefaites

La géographie maritime de l'Indonésie complique la chaîne du froid et l'assurance qualité. Le procès intenté par Roche en 2024 a révélé la présence de produits Accu-Chek contrefaits stockés dans plusieurs entrepôts de commerce électronique. La pénurie de pharmaciens — 121 000 praticiens contre les 251 000 nécessaires — réduit la supervision, en particulier en dehors de Java. La certification CDAKB, obligatoire depuis juillet 2024, vise à relever les normes de distribution, mais le contrôle sur le terrain à travers 17 000 îles reste gourmand en ressources.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs de gestion stimulent l'innovation

Le marché indonésien des dispositifs de soins du diabète continue d'être ancré dans les systèmes d'autosurveillance glycémique, mais les plateformes d'administration d'insuline pilotées par logiciel constituent désormais la ligne à la croissance la plus rapide. Les bandelettes réactives, les lancettes et les appareils de base dominent les volumes unitaires, au service de millions de patients couverts par la BPJS qui s'appuient sur les tests capillaires de routine pour le contrôle glycémique. L'adoption de la surveillance continue du glucose (SGC) progresse à mesure que les assembleurs nationaux font baisser les prix et que l'intégration avec les applications de santé attire les utilisateurs plus jeunes.

Les dispositifs de gestion — notamment les stylos à insuline, les pompes et les injecteurs à jet — sont appelés à une expansion robuste tout au long de la fenêtre de prévision. La capacité locale de conditionnement final réduit les coûts d'atterrissage des cartouches d'insuline analogue, tandis que les partenariats tels que celui entre Abbott et Medtronic mettent sur le marché des algorithmes automatisés basal-bolus. À mesure que les calendriers de remboursement sont périodiquement révisés, des dispositifs plus sophistiqués devraient migrer des cliniques spécialisées privées vers les hôpitaux tertiaires publics, renforçant ainsi le mix de revenus global du marché indonésien des dispositifs de soins du diabète.

Par type de patient : la croissance de type 1 dépasse celle de la prévalence

Les patients de type 2 constituent la plus large base de traitement, portée par les facteurs de risque liés au mode de vie et le vieillissement démographique. La couverture universelle rend les kits d'autosurveillance glycémique largement accessibles, et les campagnes publiques ciblant l'alimentation et l'exercice physique devraient tempérer la croissance des cas incidents sans pour autant réduire significativement le bassin adressable au cours de la prochaine décennie. Les subventions de la BPJS ont également amélioré la gestion du diabète gestationnel, un domaine qui gagne en attention grâce aux programmes élargis de santé maternelle et infantile.

Le diabète de type 1 représente une cohorte plus restreinte, mais affiche les dépenses incrémentielles les plus élevées en dispositifs par habitant. L'amélioration des voies d'orientation pédiatrique et la sensibilisation accrue des cliniciens ont réduit les erreurs de diagnostic en 2024, révélant une base d'utilisateurs latente pour la détection du glucose en temps réel et les pompes intelligentes. Des cliniques dédiées au diabète de type 1 à Jakarta et Surabaya pilotent des études en boucle fermée, dont les résultats pourraient accélérer l'adoption de la gamme premium dans d'autres centres urbains. L'acceptation croissante par les parents de la technologie portable positionne ainsi le marché indonésien des dispositifs de soins du diabète pour une croissance unitaire soutenue à haute valeur ajoutée dans ce segment.

Par utilisateur final : les soins à domicile prennent de l'élan

Les hôpitaux et cliniques restent les principaux points d'achat pour les appareils, bandelettes et fournitures d'insuline. Les centres d'endocrinologie spécialisés à Java favorisent l'adoption précoce des systèmes en boucle fermée et dispensent des modules de formation aux patients garantissant une utilisation sûre des dispositifs. Les stimuli gouvernementaux, notamment les subventions d'infrastructure pour les hôpitaux régionaux, continuent d'élargir la profondeur du marché institutionnel.

Les soins à domicile enregistrent cependant le TCAC le plus rapide, les Indonésiens s'orientant vers des solutions d'autogestion. L'initiative « Cek Kesehatan Gratis » intègre des stations de dépistage dans des lieux communautaires, et les applications de télémédecine dispensent désormais un coaching de suivi aux ménages ruraux. Cette transition numérique s'aligne sur l'expansion des pharmacies de détail, où le financement au point de vente réduit les coûts initiaux des kits de démarrage. L'intégration des données de glycémie avec les dossiers médicaux électroniques nationaux pourrait normaliser davantage les tests et la titration thérapeutique à domicile, élargissant ainsi l'empreinte de distribution du marché indonésien des dispositifs de soins du diabète.

Analyse géographique

Java commande la part prépondérante des ventes nationales grâce à sa forte densité de population, à son solide vivier de cliniciens et à la profondeur de son réseau hospitalier. La concentration des chaînes d'approvisionnement simplifie la distribution, permettant aux fabricants de maintenir des cycles de stocks serrés et des programmes rapides de remplacement des dispositifs. Les consommateurs urbains, habitués aux trackers portables, pilotent l'adoption de la surveillance continue du glucose à un rythme plus rapide que la moyenne nationale.

Sumatra et Kalimantan constituent le prochain niveau d'opportunité. La hausse des revenus des ménages et les nouvelles complémentaires d'assurance provinciale soutiennent la demande de stylos à insuline de marque. Les incitations gouvernementales à uniformiser la répartition des médecins — bourses et primes de service rural — devraient améliorer l'éducation des patients et renforcer l'observance des dispositifs.

L'Indonésie orientale, englobant les Moluques, la Nusa Tenggara et la Papouasie, est sous-pénétrée mais offre un potentiel de croissance à long terme. Les essais de télésanté sur ces îles ont démontré une réduction de la mortalité de 18 % pour les patients atteints de maladies chroniques engageant des plateformes de santé mobile. Au fur et à mesure que la connectivité haut débit se développe et que les nœuds logistiques arrivent à maturité, le marché indonésien des dispositifs de soins du diabète devrait connaître une courbe de diffusion plus accentuée pour les kits de surveillance de base, suivie d'une adoption progressive de dispositifs d'administration plus avancés

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté et influencé par la politique de localisation. Abbott, Roche et Medtronic proposent des plateformes reconnues mondialement, mais leurs prix à l'importation subissent une pression croissante des règles TKDN qui encouragent les partenariats de sous-assemblage. La gamme de capteurs FreeStyle Libre d'Abbott bénéficie d'une forte notoriété de marque, et son accord d'intégration avec les pompes de Medtronic positionne les deux entreprises pour façonner les segments thérapeutiques haut de gamme.

Les acteurs locaux, notamment PT Kalbe Farma, exploitent leurs avantages en termes de coûts et les préférences d'approvisionnement du secteur public. La gamme d'insuline Ezelin de Kalbe satisfait les seuils de localisation et bénéficie d'une visibilité stable dans les e-catalogues, assurant une portée géographique plus large que celle de nombreuses marques importées. Le partenariat de Bio Farma avec Novo Nordisk témoigne par ailleurs de l'intérêt des étrangers pour les modèles locaux de conditionnement final.

L'intégrité de la distribution demeure un facteur de différenciation. Le contentieux anti-contrefaçon de Roche souligne les enjeux de réputation, incitant les multinationales à renforcer leurs systèmes de traçabilité et à investir dans des grossistes accrédités. À mesure que les écosystèmes de santé numérique arrivent à maturité, les entreprises qui regroupent dispositifs, tableaux de bord de données et modules de téléconsultation pourraient assurer une défensibilité durable sur le marché indonésien des dispositifs de soins du diabète.

Leaders du secteur indonésien des dispositifs de soins du diabète

Medtronic

Roche

Novo Nordisk

Abbott

Dexcom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : L'Indonésie a lancé le programme « Cek Kesehatan Gratis » d'un montant de 4,7 billions de roupies, offrant des bilans de santé gratuits à 280 millions de citoyens

- Juillet 2024 : La certification CDAKB est devenue obligatoire pour les distributeurs de dispositifs.

Périmètre du rapport sur le marché indonésien des dispositifs de soins du diabète

Un glucomètre, communément appelé « glucomètre », est un dispositif utilisé dans le domaine médical pour estimer la concentration de glucose dans le sang. Il peut également impliquer une bandelette réactive au glucose immergée dans un échantillon, puis comparée à un tableau de glycémie. Le marché thaïlandais des dispositifs de soins du diabète est segmenté par dispositifs. Le rapport propose la valeur (en USD) et le volume (en unités) pour les segments susmentionnés.

| Dispositifs d'autosurveillance glycémique | Dispositifs glucomètres |

| Bandelettes réactives | |

| Lancettes | |

| Surveillance continue de la glycémie | Capteurs |

| Durables |

| Pompe à insuline | Dispositif de pompe à insuline |

| Réservoir de pompe à insuline | |

| Set de perfusion | |

| Seringues à insuline | |

| Cartouches à insuline | |

| Stylos jetables |

| Dispositifs de surveillance | Dispositifs d'autosurveillance glycémique | Dispositifs glucomètres |

| Bandelettes réactives | ||

| Lancettes | ||

| Surveillance continue de la glycémie | Capteurs | |

| Durables | ||

| Dispositifs de gestion | Pompe à insuline | Dispositif de pompe à insuline |

| Réservoir de pompe à insuline | ||

| Set de perfusion | ||

| Seringues à insuline | ||

| Cartouches à insuline | ||

| Stylos jetables | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché indonésien des dispositifs de soins du diabète ?

Le marché est évalué à 156,2 millions USD en 2026 et devrait atteindre 204,13 millions USD d'ici 2031.

À quelle vitesse le marché indonésien des dispositifs de soins du diabète devrait-il croître ?

Le marché devrait afficher un TCAC de 5,50 % sur la période 2026-2031.

Quel segment de patients connaît la croissance la plus rapide ?

Le diabète de type 1 affiche la croissance la plus rapide, progressant à un TCAC de 6,95 % à mesure que les taux de diagnostic précoce s'améliorent.

Pourquoi les dispositifs de soins à domicile prennent-ils de l'élan ?

Les programmes gouvernementaux de dépistage, l'adoption de la télémédecine et le financement au détail rendent les outils d'autogestion plus abordables et pratiques pour les patients.

Comment les règles de contenu local affectent-elles les fabricants étrangers ?

Les exigences TKDN poussent les multinationales à localiser le sous-assemblage ou l'emballage, incitant à des partenariats stratégiques qui équilibrent la conformité avec le transfert de technologie.

Dernière mise à jour de la page le: