Taille et part du marché des réseaux de centres de données en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

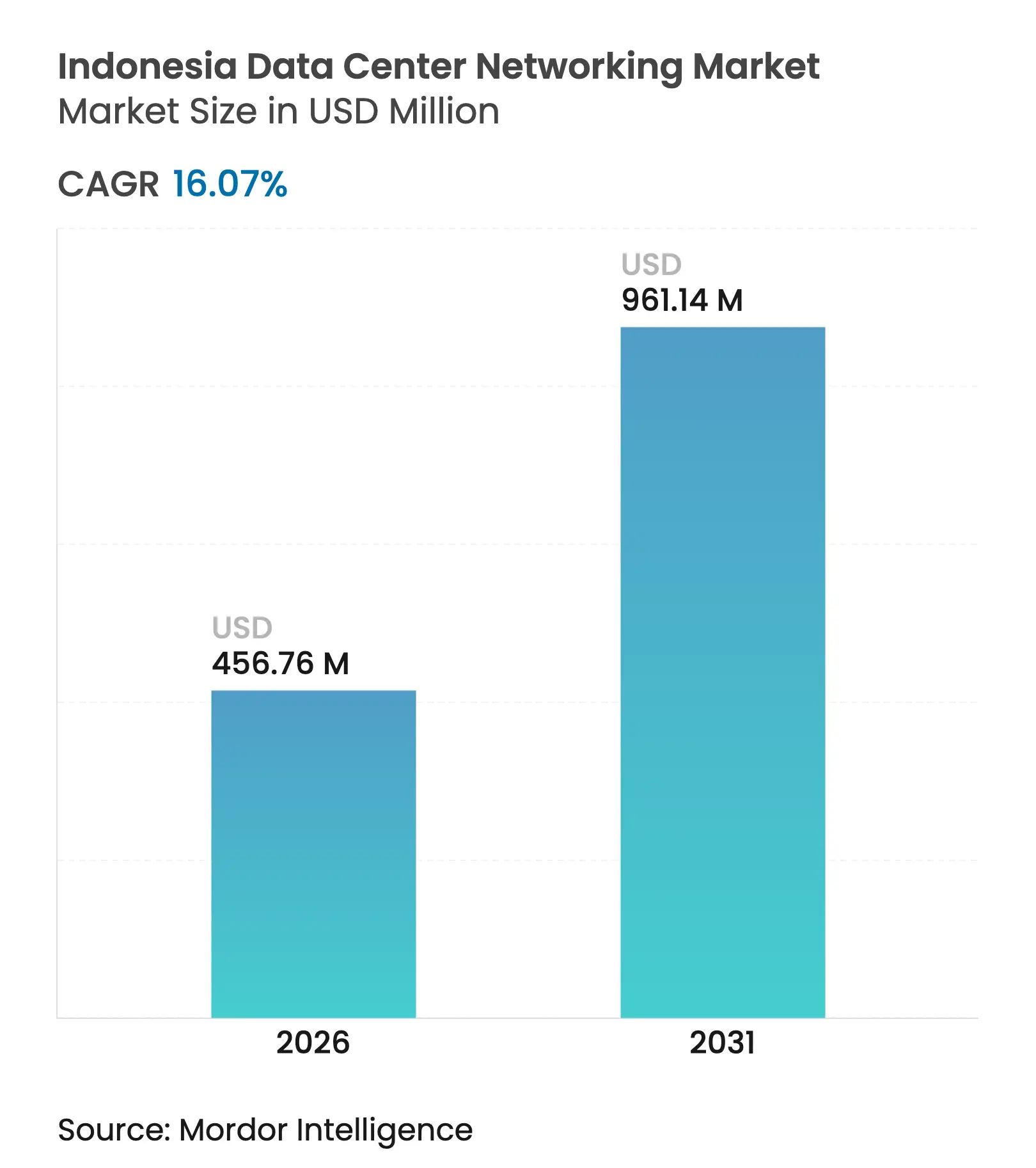

| Taille du Marché (2026) | 456.76 Millions de dollars américains |

| Taille du Marché (2031) | 961.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Indonésie par ���ϲ�����

La taille du marché des réseaux de centres de données en Indonésie était évaluée à 393,53 millions USD en 2025 et devrait croître de 456,76 millions USD en 2026 pour atteindre 961,14 millions USD d'ici 2031, à un TCAC de 16,07 % au cours de la période de prévision (2026-2031). Les engagements hyperscale dans le cloud, les règles obligatoires de localisation des données GR71 et la croissance rapide du trafic générée par les plateformes fintech et de commerce électronique nationales constituent les moteurs de cette expansion. L'accélération du déploiement de clusters GPU pour les initiatives d'intelligence artificielle souveraine fait évoluer la demande de bande passante vers des ports >100 GbE, tandis que les améliorations des câbles sous-marins le long du corridor Jakarta–Batam promettent des réductions de latence qui renforcent les ambitions de l'Indonésie en tant que hub régional. Cependant, les droits d'importation élevés sur le matériel ≥25 GbE et la pénurie de concepteurs certifiés continuent de faire grimper les coûts de projet et de ralentir les déploiements.

Principaux points à retenir du rapport

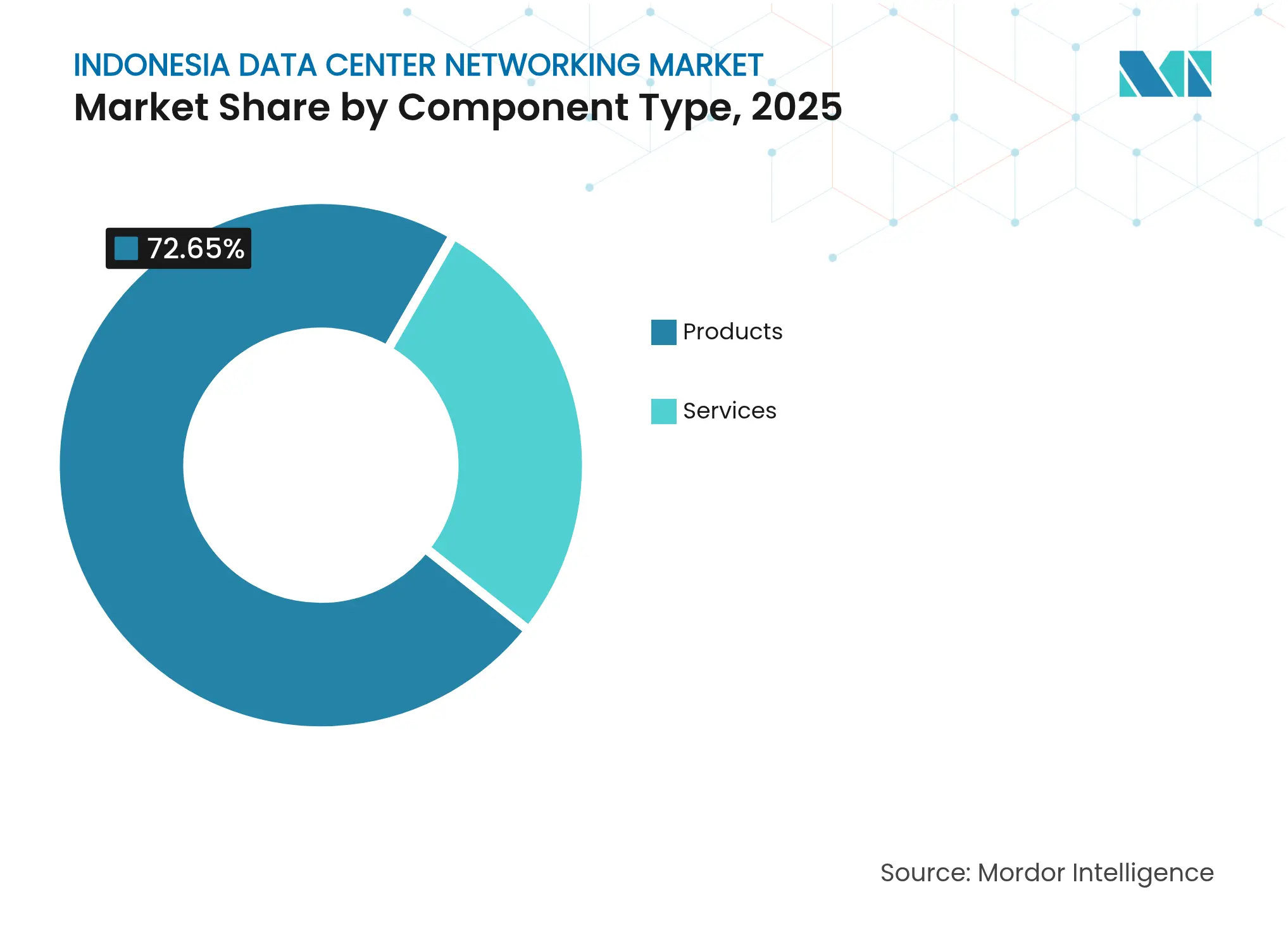

- Par composant, les produits ont conservé 72,65 % de la part de marché des réseaux de centres de données en Indonésie en 2025, tandis que les services devraient progresser à un TCAC de 18,15 % d'ici 2031.

- Par utilisateur final, l'informatique et les télécommunications ont représenté 34,12 % de la part de marché des réseaux de centres de données en Indonésie en 2025 ; le gouvernement et la défense devrait s'accélérer à un TCAC de 18,95 % d'ici 2031.

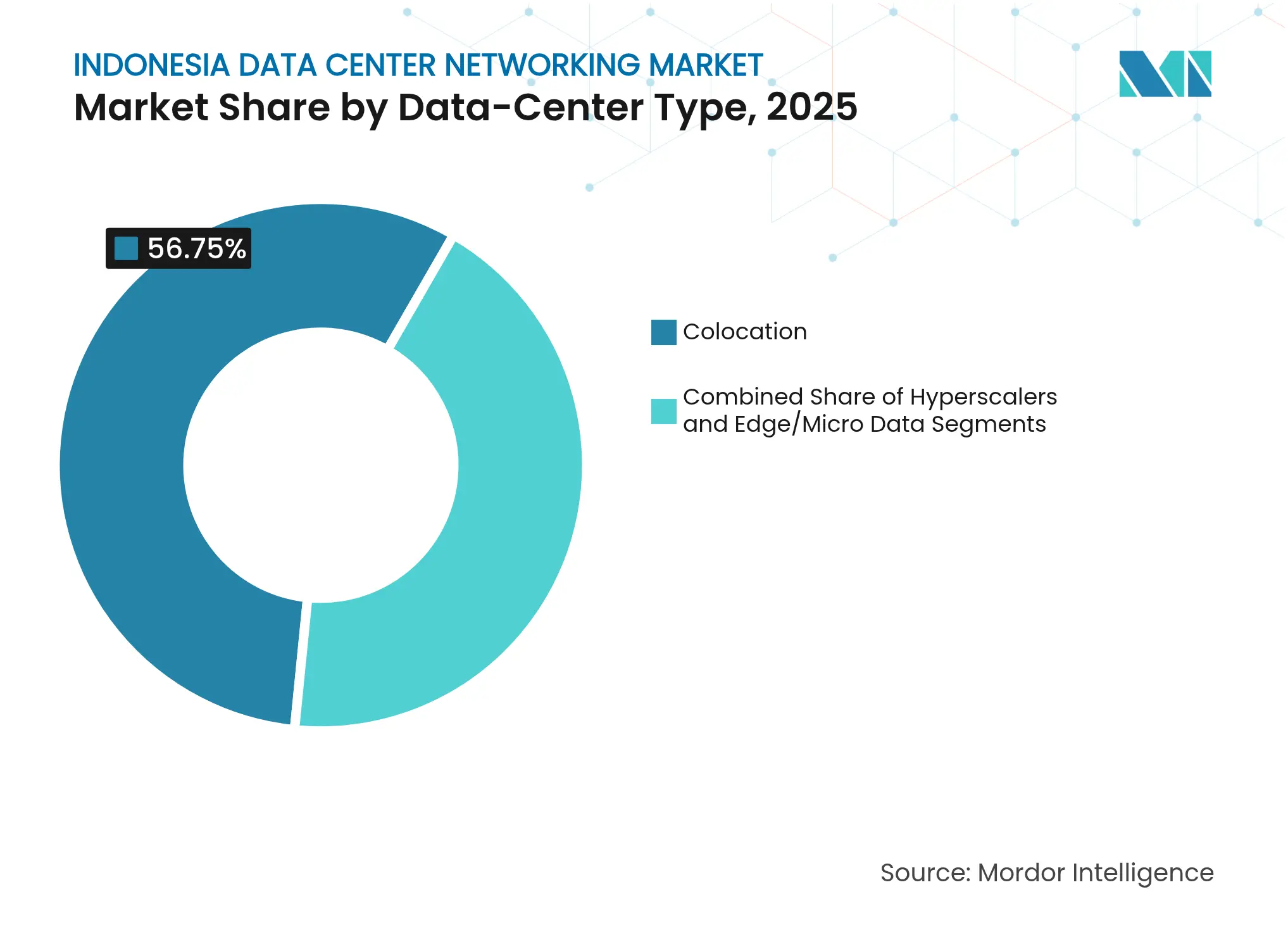

- Par type de centre de données, les installations de colocation ont capturé 56,75 % des revenus en 2025, tandis que les hyperscaleurs/fournisseurs de services cloud connaîtront la croissance la plus rapide avec un TCAC de 20,45 %.

- Par bande passante, le segment 50–100 GbE représentait 35,02 % de la taille du marché des réseaux de centres de données en Indonésie en 2025, et les connexions supérieures à 100 GbE devraient se développer à un TCAC de 19,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Indonésie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Développements hyperscale rapides par les acteurs mondiaux du cloud et des OTT | +3.2% | Jakarta, Batam, Surabaya | Moyen terme (2-4 ans) |

| Explosion du trafic fintech et de commerce électronique domestique | +2.8% | National, concentré à Java | Court terme (≤ 2 ans) |

| Extensions du câble sous-marin Jakarta-Batam réduisant la latence | +1.9% | Corridor Jakarta-Batam | Long terme (≥ 4 ans) |

| Réglementation obligatoire de localisation des données gouvernementale (GR71) | +2.1% | National | Moyen terme (2-4 ans) |

| Émergence de clusters GPU prêts pour l'IA dans les centres de données en colocation | +2.5% | Jakarta, Surabaya | Moyen terme (2-4 ans) |

| Accords d'achat d'énergie verte (PPA) débloquant des quotas d'énergie supplémentaires | +1.7% | Java, Bali, certaines îles extérieures | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Développements hyperscale rapides par les acteurs mondiaux du cloud et des OTT

Microsoft a ouvert sa première région cloud indonésienne en mai 2025, soutenue par une allocation de 1,7 milliard USD qui sous-tend une nouvelle demande pour des structures 100 GbE non bloquantes, tandis que l'initiative de 500 millions USD de Tencent et la coentreprise locale de Digital Realty renforcent la course aux premières positions pour les terrains, l'énergie et les talents. Ces projets génèrent des commandes immédiates pour des architectures modulaires spine–leaf évoluant à un débit ligne, mais leur concentration dans le Grand Jakarta soulève des préoccupations en matière de résilience face aux événements sismiques.

Explosion du trafic fintech et de commerce électronique domestique

Les transactions de paiement par QR code en temps réel ont triplé pour atteindre 98,5 billions IDR (6,5 milliards USD) en 2024, poussant les plateformes fintech à adopter des réseaux définis par logiciel qui allouent la bande passante de façon dynamique en réponse à des pics de paiement imprévisibles. Les leaders du commerce électronique Tokopedia et Shopee ajoutent des fonctionnalités de vente au détail en direct, intensifiant le trafic est–ouest à l'intérieur des centres de données et stimulant l'adoption de réseaux basés sur les intentions capables de maintenir des temps de réponse inférieurs à la milliseconde.[1] Administration du commerce international, "Indonésie – Fintech et économie numérique," trade.gov

Extensions du câble sous-marin Jakarta-Batam réduisant la latence

Le système INSICA, attendu au quatrième trimestre 2026 avec 24 paires de fibres chacune évaluée à 20 Tbps, devrait réduire les délais aller-retour vers Singapour en dessous de 10 ms et encouragera les charges de travail liées au trading financier et aux jeux vidéo actuellement hébergées à l'étranger à rapatrier. Les fournisseurs de solutions réseau disposant de lignes de commutateurs sensibles au temps et de transponders d'interconnexion de centres de données sont bien positionnés pour en bénéficier au fur et à mesure que Batam évolue vers le rôle de passerelle internationale de facto de l'Indonésie.

Réglementation obligatoire de localisation des données gouvernementale (GR71)

GR71 oblige les opérateurs de systèmes électroniques à conserver le trafic et à effectuer des sauvegardes miroir sur le territoire national, faisant des fournisseurs de colocation des partenaires par défaut pour les entrants SaaS mondiaux. Cette politique stimule les commandes à court terme pour les structures réseau nationales, bien qu'elle exige également une journalisation continue des audits qui sollicite les plans de gestion et accroît la demande d'outils de visibilité réseau.[2]Ministère de la Communication et de l'Informatique, "Lancement de la région cloud Microsoft," kominfo.go.id

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Latence chronique supérieure à 150 ms sur les fibres vers l'intérieur du pays | -1.8% | Îles extérieures, Java rural | Moyen terme (2-4 ans) |

| Droits d'importation sur le matériel de commutation ≥25 GbE | -2.1% | National | Court terme (≤ 2 ans) |

| Redondance d'alimentation de niveau III+ limitée en dehors de Java | -1.5% | Sumatra, Kalimantan, Sulawesi | Long terme (≥ 4 ans) |

| Pénurie persistante de professionnels certifiés CCIE | -1.9% | National, particulièrement aigu à Jakarta | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Droits d'importation sur le matériel de commutation ≥25 GbE

Les règles de contenu local fixées à 40 % pour les stations de base et augmentant jusqu'à 70 % pour les produits numériques font grimper les coûts à la livraison pour les commutateurs haute vitesse à base d'ASIC qui ne peuvent pas encore être fabriqués localement. Les opérateurs stockent du matériel en prévision de nouveaux projets, créant des pics de demande artificiels qui compliquent la planification des capacités et creusent l'écart de coût de l'Indonésie par rapport aux hubs voisins.[3]Association de l'industrie des télécommunications, "Réglementations indonésiennes sur le contenu local," tiaonline.org

Pénurie persistante de professionnels certifiés CCIE

Seul un petit groupe d'ingénieurs détient des certifications avancées en centres de données, obligeant les opérateurs à recruter des consultants expatriés ou à reporter les projets d'automatisation. L'inflation salariale combinée à une capacité de formation limitée alourdit les charges opérationnelles et ralentit la migration vers les architectures de réseaux basées sur les intentions.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : Les services progressent fortement face à la complexité de l'IA

Les revenus des services progressent à un TCAC de 18,15 % à mesure que les hyperscaleurs et les entreprises externalisent les tâches de conception, d'intégration et de gestion du cycle de vie qui soutiennent les clusters d'IA souveraine et les audits rigoureux GR71. Les offres de réseaux gérés facturées selon des modalités de consommation convertissent ce qui était autrefois des dépenses d'investissement en charges opérationnelles prévisibles, aidant les utilisateurs finaux à évoluer sans avoir à conserver de rares talents certifiés CCIE. La taille du marché des réseaux de centres de données en Indonésie pour les services devrait atteindre —insérer la valeur du rapport complet— d'ici 2031, soulignant le pivot structurel vers des contrats orientés expertise. Les équipes de support intègrent progressivement l'isolation des pannes assistée par intelligence artificielle qui prédit les points de congestion des minutes avant que des pertes de paquets ne surviennent.

Les fournisseurs de formation et de conseil captent des marges croissantes car les topologies RoCE-v2, InfiniBand et CXL sortent du cadre des programmes d'enseignement conventionnels. Les fournisseurs qui associent une installation personnalisée à une orchestration basée sur les intentions assurent une fidélisation au renouvellement, tandis que les intégrateurs de systèmes locaux gagnent en influence en associant la documentation de conformité aux SLA post-déploiement. Ensemble, ces évolutions réduisent le délai de mise en production des pods hyperscale et maintiennent le marché des réseaux de centres de données en Indonésie à une vitesse à deux chiffres.

Par utilisateur final : Le gouvernement et la défense portent la croissance la plus rapide

Les charges de travail de gouvernance numérique financées par le gouvernement évoluent à un TCAC de 18,95 % dans le cadre des déploiements nationaux de villes intelligentes qui nécessitent des structures spine–leaf sécurisées reliant l'analyse de vidéosurveillance, les capteurs IoT et les portails de services aux citoyens. La taille du marché des réseaux de centres de données en Indonésie pour les projets du secteur public devrait donc dépasser les segments commerciaux d'ici 2031. Le secteur BFSI suit de près, car les mandats de confiance zéro stimulent la micro-segmentation et la demande de chiffrement en temps réel.

Les acteurs des médias et du divertissement passent à des liaisons 100 GbE pour satisfaire la diffusion en continu 4K et la diffusion d'esports, tandis que les programmes de numérisation de la santé adoptent une segmentation multicouche pour protéger les données des patients. Les projets pilotes de fabrication de l'Industrie 4.0 élèvent les exigences des passerelles périphériques qui unifient le trafic IP et OT. Un mix clients diversifié protège les fournisseurs des fluctuations cycliques, mais introduit des piles de protocoles hétérogènes qui intensifient la complexité de conception au sein du marché des réseaux de centres de données en Indonésie.

Par type de centre de données : Les hyperscaleurs remodèlent les paradigmes d'infrastructure

Les empreintes hyperscale afficheront un TCAC de 20,45 %, réduisant l'écart avec les leaders de la colocation qui détenaient 56,75 % des revenus en 2025. Les installations dédiées de Microsoft, Tencent et BDx déploient des structures non bloquantes fonctionnant avec des optiques 400 GbE et 800 GbE pour minimiser les temps d'inactivité des GPU lors de l'entraînement des modèles d'IA. En termes monétaires, la taille du marché des réseaux de centres de données en Indonésie attribuée aux hyperscaleurs devrait plus que tripler entre 2026 et 2031.

Les fournisseurs de colocation ripostent en préinstallant des ensembles spine–leaf et des correctifs automatisés pour proposer des salles « prêtes pour l'hyperscale », mais beaucoup dépendent encore des frais d'interconnexion que les hyperscaleurs préfèrent éviter. Les opérateurs de centres de données périphériques et micro installent des commutateurs compacts et résistants aux hautes températures qui tolèrent la volatilité régionale de l'énergie, créant une demande de niche pour des optiques robustifiées dans les îles éloignées.

Par bande passante : L'accélération inférieure ou égale à 100 GbE reflète les exigences de l'IA

Les ports supérieurs à 100 GbE afficheront un TCAC de 19,85 % à mesure que les clusters d'IA souveraine se standardisent sur les interconnexions 400 GbE et 800 GbE. Le segment inférieur ou égal à 10 GbE reste vital pour la périphérie télécoms et les cabines de colocation de succursales, tandis que le segment 25–40 GbE perdure comme option économique pour les charges de travail d'entreprise traditionnelles. Ensemble, les expéditions supérieures à 100 GbE représenteront une part croissante de la taille du marché des réseaux de centres de données indonésien pour la bande passante, stimulant l'adoption de la photonique sur silicium et des optiques co-packagées qui réduisent la consommation d'énergie.

La feuille de route du DSP 1,6 Tbps de Cisco et le pipeline de commutateurs sur puce 51 T de Broadcom confirment la pertinence à long terme des liens ultra-haute vitesse. Les fournisseurs affinent en outre les licences réseau à la demande qui permettent aux opérateurs de déverrouiller des vitesses de port plus élevées via des clés logicielles, préservant les dépenses d'investissement tout en adaptant le débit aux phases d'entraînement d'IA en direct.

Analyse géographique

Le cluster du Grand Jakarta accueille la majorité des constructions hyperscale et représente déjà la plus grande contribution aux revenus du marché des réseaux de centres de données en Indonésie. Sa proximité avec les routes de câbles sous-marins Indonésie–Singapour, ses réseaux électriques fiables et ses viviers de main-d'œuvre qualifiée justifient la région cloud de 1,7 milliard USD de Microsoft et le campus de 500 millions USD de Tencent. Par conséquent, les achats de commutateurs haute densité et d'optiques cohérentes se concentrent autour des installations de Jakarta, renforçant la formation de capital à Java.

La désignation de Batam comme zone économique spéciale et l'arrivée du câble INSICA en 2026 élèveront Batam–Bintan-Karimun au rang de passerelle internationale. Les investisseurs ont réservé 3 milliards USD pour de nouvelles salles qui nécessiteront des équipements de transport synchronisés pour une connectivité inférieure à 10 ms vers Singapour. Ce positionnement fait de Batam un nœud de basculement complémentaire pour Jakarta et diversifie les risques au sein du marché des réseaux de centres de données en Indonésie.

Les hubs secondaires tels que Surabaya, Bandung et Medan attirent les charges de travail du secteur public et de la périphérie télécoms liées à la feuille de route des « 100 villes intelligentes ». Le centre d'IA de 200 millions USD de NVIDIA à Surakarta montre que les clusters GPU commencent à se décentraliser au-delà de la capitale. Les îles extérieures, notamment Sumatra, Kalimantan et Sulawesi, représentent un potentiel à long terme une fois que la latence des fibres aura diminué et que les microréseaux d'énergie renouvelable auront mûri, mais les déploiements actuels reposent principalement sur des liaisons satellite de retour et des circuits terrestres de base. À terme, les accords d'achat d'énergie verte (PPA) liés au programme JETP devraient stimuler la demande d'équipements adaptés à la périphérie dans ces provinces, élargissant la portée du marché des réseaux de centres de données en Indonésie.

Paysage concurrentiel

Les acteurs mondiaux établis tels que Cisco, Huawei et Juniper continuent de se partager la majeure partie des revenus liés aux commutateurs, mais les taxes à l'importation et les seuils de contenu local ouvrent de l'espace aux intégrateurs régionaux capables d'assembler ou de certifier du matériel localement. La différenciation technologique s'articule désormais autour des opérations réseau assistées par intelligence artificielle, avec Cisco intégrant la télémétrie Splunk dans ses structures Nexus et déployant Hypershield pour combiner l'analyse de sécurité et l'ingénierie du trafic. Huawei positionne sa solution CloudFabric avec une télémétrie intégrée et des structures sans perte pour RoCE, tandis que Juniper pousse l'automatisation basée sur les intentions Apstra pour réduire les cycles de provisionnement.

Les stratégies de partenariat dominent l'entrée sur le marché. Digital Realty s'est associé à Bersama Digital Infrastructure Asia pour satisfaire aux règles de propriété locale, tandis que Nokia collabore avec Indosat Ooredoo Hutchison pour élargir la couverture 4G et 5G de retour qui alimente les futurs sites périphériques. BDx exploite les conceptions de référence NVIDIA pour se différencier sur les réseaux prêts pour l'IA et tire parti des crédits d'énergie renouvelable pour séduire les hyperscaleurs en quête d'expansion neutre en carbone.

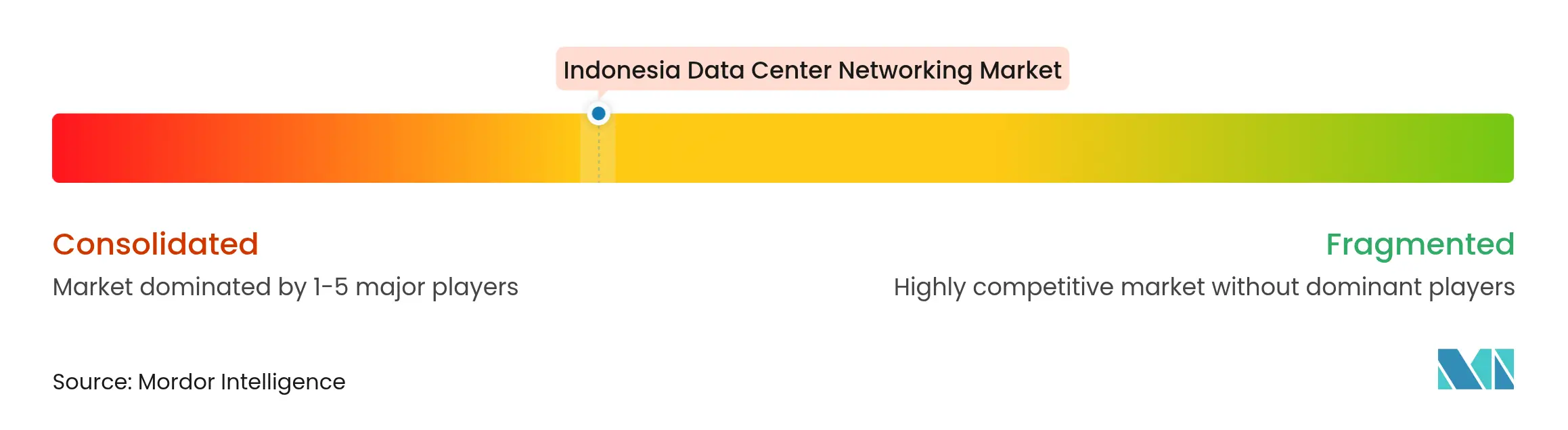

Les start-ups proposant des superpositions cloud-natives ou des structures accélérées par DPU représentent une concurrence en phase initiale, mais se heurtent à une inertie des achats car les acheteurs indonésiens privilégient les fournisseurs disposant de pièces de rechange sur site 24×7 et de services d'assistance multilingues. Par conséquent, le marché des réseaux de centres de données en Indonésie maintient une fragmentation modérée où les cinq premiers acteurs détiennent environ 65 % de la part combinée, laissant de la place aux spécialistes de niche dans les interconnexions optiques et les modèles de réseau en tant que service.

Leaders du secteur des réseaux de centres de données en Indonésie

Cisco Systems Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Dell Technologies Inc.

Arista Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Microsoft a ouvert sa première région cloud indonésienne à la suite d'un investissement de 1,7 milliard USD, catalysant la demande hyperscale pour des structures 100 GbE et plus.

- Mars 2025 : Cisco a dévoilé la plateforme Nexus HyperFabric AI avec un DSP PAM4 de 1,6 Tbps et des optiques co-packagées destinées aux réseaux GPU.

- Mars 2025 : SM+ a posé la première pierre d'un centre de données phare dans le quartier central des affaires de Jakarta, augmentant la capacité de colocation.

- Janvier 2025 : BDx Indonesia a lancé un centre de données d'IA souveraine de 100 MW alimenté par des accélérateurs NVIDIA.

- Décembre 2024 : Nokia et Indosat Ooredoo Hutchison ont signé un accord pour étendre la couverture 4G et 5G à l'échelle nationale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indonésien des réseaux de centres de données comme les dépenses annuelles en commutateurs, routeurs, interconnexions optiques, logiciels d'exploitation de réseaux et services d'intégration ou de maintenance associés, déployés dans des installations de colocation, d'hyper-échelle, de périphérie et d'entreprises auto-construites à travers l'archipel.

Exclusion du champ d'application : L'estimation ne tient pas compte des serveurs, du stockage, du matériel d'alimentation et de refroidissement, ni des liaisons de télécommunications externes, afin que les acheteurs sachent exactement ce que couvre la base de référence.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Appliances de sécurité réseau

- Contrôleurs de réseaux définis par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- Informatique et télécommunications

- Banque, services financiers et assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication et industrie

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscaleurs/Fournisseurs de services cloud

- Centres de données périphériques/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25–40 GbE

- 50–100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les conversations avec les directeurs techniques des colocations de Jakarta et de Batam, les architectes de réseau des régions en nuage, les distributeurs et les ingénieurs-conseils nous aident à vérifier les coûts d'installation, les combinaisons de ports et la capacité des pipelines, comblant ainsi des lacunes que le travail de bureau ne peut à lui seul combler.

Recherche documentaire

Nous commençons par exploiter les données ouvertes de Statistics Indonesia, les communiqués de Kominfo sur le spectre, le recensement du trafic de l'Association indonésienne des fournisseurs de services Internet, les fichiers d'importation HS-8517 de la DG des douanes et les permis d'atterrissage de câbles sous-marins. Nous ajoutons ensuite des informations tirées d'articles de l'IEEE Xplore et de la presse régionale respectée. Les dossiers des entreprises consultés par l'intermédiaire de D&B Hoovers, ainsi que les informations recueillies par Dow Jones Factiva, nous permettent de comparer les dépenses d'investissement et les schémas d'expédition avec les flux commerciaux de matériel. De nombreuses autres sources publiques enrichissent la base de données.

Ensuite, nos analystes réconcilient les chiffres contradictoires, signalent les anomalies et archivent chaque référence afin que les résultats restent reproductibles. Cette liste illustre, sans les épuiser, les données secondaires consultées.

Dimensionnement du marché et prévisions

Une construction descendante convertit l'espace blanc installé (MW) et les ports par rack en volumes de matériel, les multiplie avec des ASP 10/25/40/100 GbE mixtes et ajoute des ratios de service validés. Des vérifications sélectives ascendantes utilisant des échantillons de livraisons des fournisseurs et des vérifications des canaux de distribution permettent d'affiner les totaux. Des variables clés telles que les plans d'investissement hyperscale, le trafic de données mobiles, les ajouts de bande passante sous-marine, la pénétration du 100 GbE et la densité moyenne des racks alimentent une régression multivariée qui projette la demande à l'horizon 2030. Lorsque les indices ascendants ne sont pas suffisants, les écarts sont notés de manière transparente et comblés.

Cycle de validation et de mise à jour des données

Avant de donner leur accord, deux réviseurs principaux effectuent des tests sur les valeurs aberrantes, comparent les résultats à des indicateurs indépendants tels que les tendances de la valeur des importations et le nombre d'étagères certifiées, et réexécutent le modèle si la variance dépasse trois points de pourcentage. Mordor actualise chaque ensemble de données une fois par an et apporte des ajustements provisoires après des événements importants, afin que les clients bénéficient de la vue la plus récente.

Pourquoi le réseau de base du centre de données d'Indonésie de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de matériel, des traitements monétaires et des cadences de rafraîchissement différents, et parce que certaines s'appuient uniquement sur la recherche sur les ordinateurs de bureau tandis que d'autres intègrent les serveurs ou le stockage dans les totaux de la mise en réseau.

Parmi les principaux facteurs d'écart, citons les études concurrentes qui fusionnent les dépenses liées au réseau, au serveur et au stockage, les anciennes bases de trafic qui ne tiennent pas compte de l'explosion post-pandémique de l'informatique dématérialisée, et une validation primaire limitée qui ne tient pas compte des nouveaux couloirs de capacité Jakarta-Batam. Certains pairs avancent également des courbes ASP historiques sans vérifier les droits d'importation actuels, ce qui gonfle les totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 393,53 millions de dollars en 2025 | Renseignements sur le Mordor | - |

| 1,34 milliard d'USD, 2024 | Conseil mondial A | Les appareils de stockage et de sécurité se replient dans le panier de mise en réseau |

| 282,5 millions USD, 2024 | Conseil régional B | Utilise des données de référence sur le trafic avant 2022 et n'utilise pas d'entretiens primaires. |

Dans l'ensemble, la comparaison montre que nos chiffres se situent entre ceux de nos pairs qui sont sous-évalués et ceux qui sont surévalués, ce qui reflète des apports équilibrés, une gestion transparente des écarts et un rythme de mise à jour auquel les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quels facteurs étayent la prévision de TCAC de 16,07 % pour le marché des réseaux de centres de données en Indonésie ?

La construction hyperscale rapide, l'application de la localisation des données GR71, la croissance du trafic de commerce électronique et les déploiements de clusters d'IA élargissent ensemble la demande de commutateurs et de services à des taux à deux chiffres.

Comment les droits d'importation influencent-ils les dépenses d'investissement sur les équipements réseau ?

Les droits de douane sur les équipements ≥25 GbE et l'augmentation des seuils de contenu local font grimper les coûts à la livraison, incitant les opérateurs à acheter et stocker à l'avance des commutateurs haute vitesse ou à rechercher des fournisseurs qui établissent des lignes d'assemblage nationales.

Pourquoi le segment des services dépasse-t-il la croissance des produits ?

Les structures prêtes pour l'IA nécessitent une intégration avancée, une automatisation SDN et des audits de conformité continus, de sorte que les entreprises réorientent leurs budgets vers des services gérés et de conseil qui fournissent une expertise rare à la demande.

Quel sera l'impact du câble sous-marin INSICA sur l'architecture réseau ?

Une latence inférieure à 10 ms vers Singapour attirera les charges de travail financières et de jeux vidéo vers l'Indonésie, stimulant les commandes d'optiques cohérentes et de commutation sensible au temps dans les nouveaux campus de station d'atterrissage à Batam.

Quel segment de bande passante progresse le plus rapidement ?

Les ports supérieurs à 100 GbE sont en tête avec un TCAC de 19,85 % à mesure que les centres de données d'IA souveraine adoptent les topologies 400 GbE et 800 GbE pour maintenir les clusters GPU pleinement utilisés.

Dernière mise à jour de la page le: