Taille et part du marché des services de communication en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

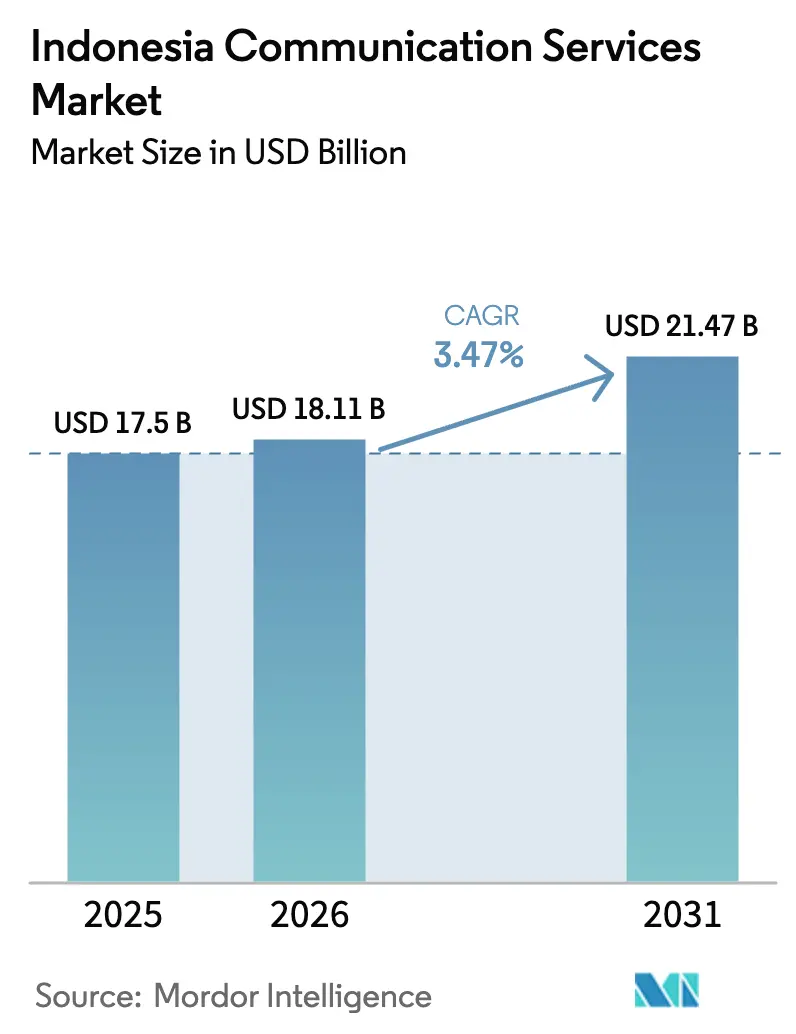

| Taille du marché de l'année de base (2025) | 17.5 Milliards de dollars |

| Taille du Marché (2026) | 18.11 Milliards de dollars |

| Taille du Marché (2031) | 21.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de communication en Indonésie par ���ϲ�����

La taille du marché des services de communication en Indonésie devrait passer de 17,5 milliards USD en 2025 à 18,11 milliards USD en 2026 et devrait atteindre 21,47 milliards USD d'ici 2031, à un TCAC de 3,47 % sur la période 2026-2031. La consolidation s'accélère après la fusion XL Axiata-Smartfren d'une valeur de 6,5 milliards USD, qui a regroupé 94,5 millions d'abonnés et redirigé entre 300 millions et 400 millions USD de synergies annuelles vers la densification 5G et les offres groupées cloud pour entreprises. Les données mobiles ont contribué à hauteur de 44,79 % du chiffre d'affaires des services en 2024, tandis que les services informatiques gérés et cloud se développent à un rythme de 6,14 % par an, les opérateurs s'éloignant de la pure connectivité. Les programmes gouvernementaux ont ajouté 6 672 stations de base dans les régions 3T d'ici décembre 2024, réduisant l'écart de couverture rurale, même si le revenu moyen par utilisateur (ARPU) en dehors de Java reste inférieur de 40 % à la moyenne urbaine. Le partage de tours, qui couvre désormais plus de 95 % des sites cellulaires, réduit les dépenses d'investissement par site jusqu'à 50 % et libère des liquidités pour le spectre et les réseaux définis par logiciel.

Principaux enseignements du rapport

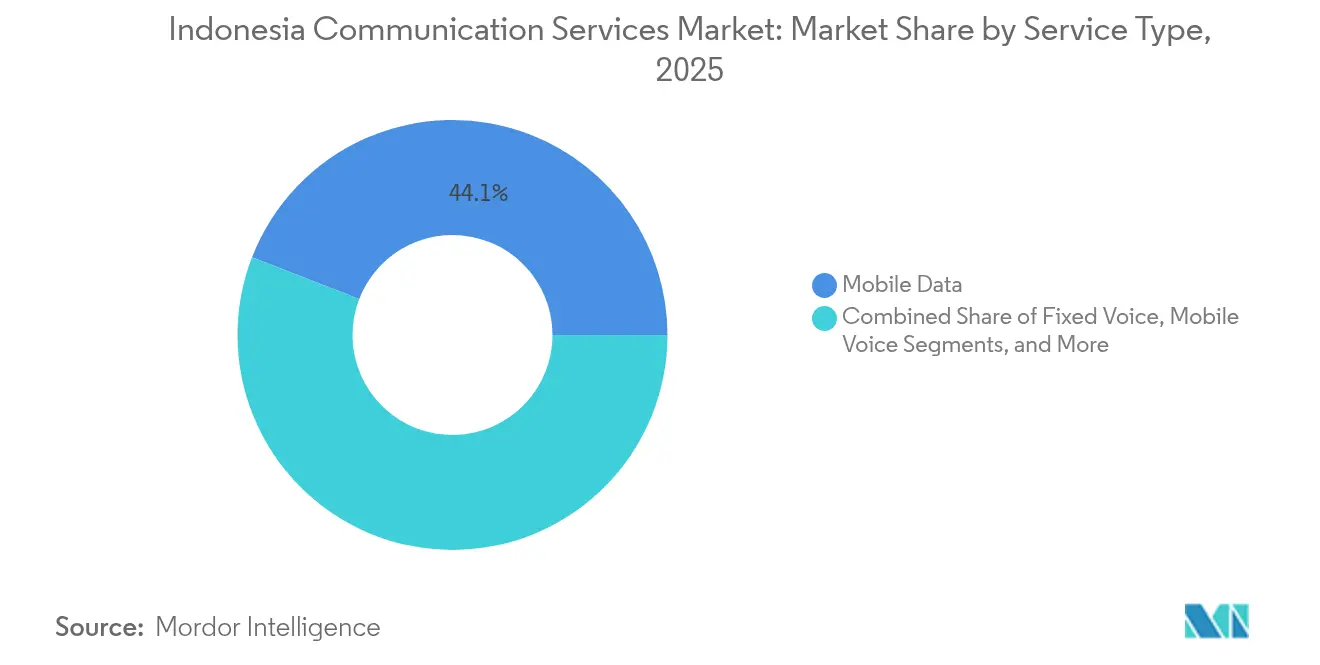

- Par type de service, les données mobiles détenaient une part de revenus de 44,12 % sur le marché des services de communication en Indonésie en 2025, tandis que les services informatiques gérés et cloud devraient se développer à un TCAC de 6,05 % jusqu'en 2031.

- Par technologie de connectivité, la 4G/LTE représentait 51,74 % de la part de marché des services de communication en Indonésie en 2025, tandis que la 5G NR devrait croître à un TCAC de 6,87 % jusqu'en 2031.

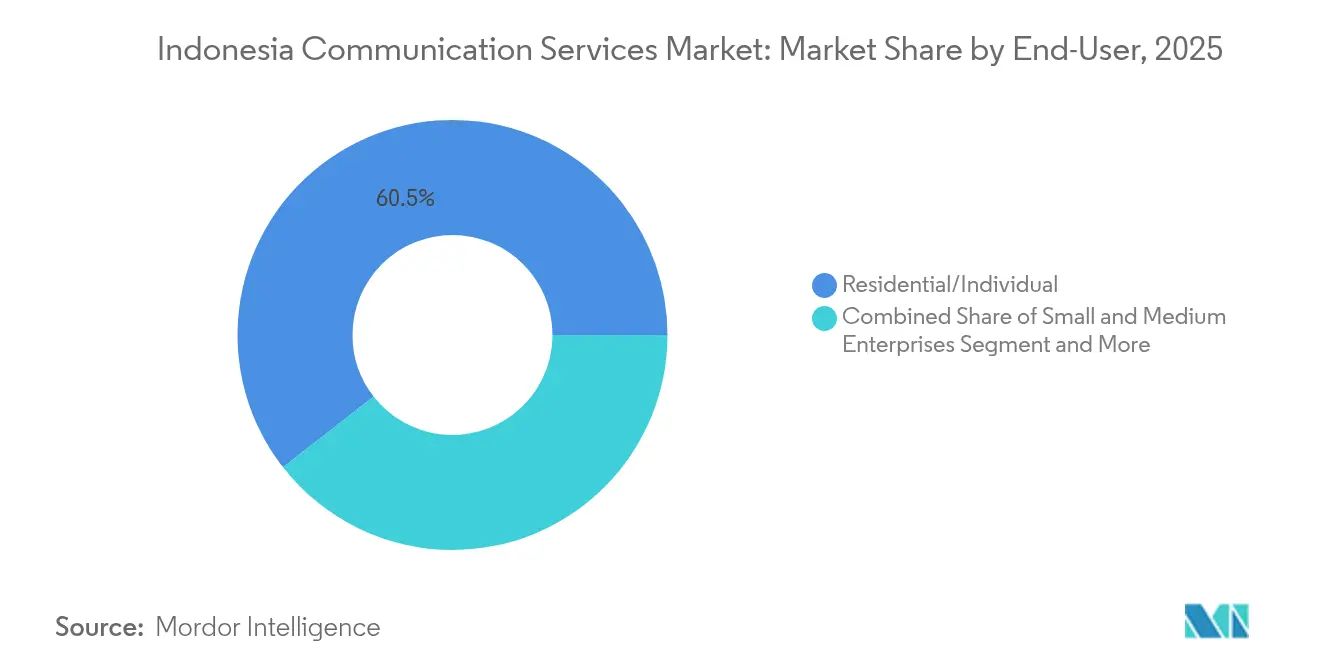

- Par utilisateur final, les abonnés résidentiels et particuliers ont généré 60,55 % des revenus en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 5,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de communication en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Boom du trafic de données mobiles après le lancement de la 5G | +0.9% | National, avec concentration dans les corridors urbains de Java, Bali et Sumatra | Moyen terme (2-4 ans) |

| Demande croissante de numérisation des PME pour des offres groupées cloud-connectivité | +0.7% | Prédominance de Java, s'étendant aux zones industrielles de Sumatra et de Kalimantan | Moyen terme (2-4 ans) |

| Objectifs haut débit du programme gouvernemental « Indonésie numérique 2025 » | +0.6% | National, avec priorité aux régions 3T de Papouasie, des Moluques et du Kalimantan oriental | Long terme (≥4 ans) |

| Économies du partage de tours réduisant les coûts de service | +0.5% | National, accélérant le déploiement à Sulawesi et aux Petites îles de la Sonde | Court terme (≤2 ans) |

| Réaffectation du spectre sous 1 GHz pour la couverture rurale | +0.4% | Régions 3T, îles de l'est de l'Indonésie, hauts plateaux reculés de Sumatra | Long terme (≥4 ans) |

| Demande croissante des consortiums de dorsales par câbles sous-marins | +0.3% | Hubs côtiers à Java, Sumatra, Sulawesi ; concentration des passerelles internationales | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Boom du trafic de données mobiles après le lancement de la 5G

L'utilisation mensuelle des données est passée de 13 Go début 2024 à 15 Go en fin d'année et devrait atteindre 25 à 59 Go d'ici 2028, à mesure que la pénétration des appareils 5G dépasse 20 %. [1]Données du marché mobile indonésien, GSMA Intelligence, gsmaintelligence.com Le réseau 5G autonome de Telkomsel au port de Tanjung Priok permet le suivi des conteneurs en temps réel, ce qui réduit le temps de séjour de 18 %, prouvant sa valeur pour les entreprises avant l'adoption grand public de masse. Indosat Ooredoo Hutchison et XL Axiata ont activé la 5G à Jakarta, Surabaya et Bandung, atteignant une couverture de 26 % de la population en décembre 2024, mais atteindre l'objectif de 32 % d'ici 2030 exige une réaffectation du spectre plus rapide. [2]L'Indonésie vise une couverture 5G de 32 % d'ici 2030, OpenGov Asia, opengovasia.com La diffusion vidéo en continu et les jeux vidéo génèrent 65 % du trafic de pointe, ce qui incite à recourir au découpage réseau et aux nœuds de périphérie pour protéger l'expérience utilisateur sans augmenter proportionnellement les dépenses de dorsale. La monétisation évolue progressivement d'une tarification au volume vers des accords de niveau de service à plusieurs niveaux qui regroupent des garanties de latence et de fiabilité.

Demande croissante de numérisation des PME pour des offres groupées cloud-connectivité

Les 64,2 millions de PME indonésiennes, qui emploient 97 % de la main-d'œuvre, ont accéléré l'adoption du cloud en 2024, car les réglementations relatives au commerce électronique et aux paiements électroniques ont rendu la connectivité permanente indispensable. L'offre groupée IndiHome-Microsoft 365-cybersécurité de Telkom Indonesia, proposée à 500 000 IDR (32 USD) par mois, a séduit 120 000 abonnés PME en six mois, affichant une hausse de l'ARPU de 30 % par rapport à la connectivité seule. Indosat est associé à Amazon Web Services pour vendre des clouds privés virtuels avec des liaisons montantes garanties aux fabricants de Java occidental qui ont besoin d'une synchronisation des stocks en temps réel. Un vivier de moins de 8 000 spécialistes certifiés en sécurité cloud fait grimper les coûts d'exploitation de 15 à 20 % et soutient la demande de services gérés. Malgré des marges de services gérés de 8 à 12 %, la valeur à vie est trois fois supérieure à celle de la pure connectivité, consolidant la numérisation des PME comme axe stratégique.

Objectifs haut débit du programme gouvernemental « Indonésie numérique 2025 »

Le ministère de la Communication et de l'Informatique a alloué des fonds de service universel pour déployer 6 672 stations de base dans les régions 3T d'ici décembre 2024, portant ainsi la couverture nationale de la population à 96 %. [3]Programme d'obligation de service universel, ministère de la Communication et de l'Informatique, kominfo.go.id La dorsale Palapa Ring, mise à niveau à 100 Gbps, dessert désormais 440 régences, mais les frais municipaux de droit de passage ajoutent 10 à 15 % aux coûts de construction, ralentissant les déploiements du dernier kilomètre. Les liaisons pilotes Starlink à Bali et dans les îles Aru affichent des vitesses de téléchargement de 150 Mbps pour les cliniques rurales, illustrant le satellite comme solution temporaire pour combler les lacunes de la fibre. Le satellite Satria-2, d'une valeur de 860 millions USD, dont le lancement est prévu en 2027 avec une capacité de 300 Gbps, donnera la priorité aux provinces orientales où la dorsale terrestre reste non rentable. Les obligations de couverture intégrées dans les licences d'exploitation garantissent un investissement continu, même lorsque les rendements à court terme sont limités.

Économies du partage de tours réduisant les coûts de service

Les sociétés de tours indépendantes Mitratel, Tower Bersama et Protelindo gèrent plus de 70 000 sites, permettant aux locataires de réduire les dépenses d'investissement par site de 40 à 50 % par rapport aux constructions à locataire unique. La fusion XL Axiata-Smartfren prévoit de retirer 15 % des tours en double et de réorienter 120 millions USD annuellement vers la densification 5G. La réglementation DGPPI 6/2024 impose désormais le partage pour les nouveaux sites 5G, comprimant la différenciation sur les constructions physiques et déplaçant la rivalité vers le spectre et les logiciels. Les sociétés de tours équipent les poteaux urbains de micro-centres de données qui maintiennent la latence en dessous de 10 ms, ouvrant de nouveaux flux de revenus de colocation. Les escalateurs de baux indexés sur l'indice des prix à la consommation préservent les marges des tours tout en offrant aux opérateurs une capacité élastique pour s'adapter à des schémas de trafic imprévisibles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix de réserve élevés pour les enchères de spectre | -0.6% | À l'échelle nationale, impact sur les petits opérateurs | Court terme (≤2 ans) |

| Écart persistant d'ARPU en zone rurale | -0.5% | Régions 3T : Papouasie, Moluques, Kalimantan, Sumatra | Long terme (≥4 ans) |

| Retards municipaux liés aux droits de passage pour la fibre | -0.4% | Villes de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Pénurie de spécialistes en sécurité cloud faisant grimper les charges d'exploitation | -0.3% | National, hubs de Java et Bali | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prix de réserve élevés pour les enchères de spectre

Des prix de réserve en bande médiane dépassant 0,50 USD par MHz-pop ont dissuadé les petits soumissionnaires et retardé la vente prévue de la bande 3,5 GHz, comprimant les budgets des opérateurs nécessaires à la couverture rurale. Les trois grands détiennent déjà plus de 80 % du spectre sous 6 GHz, limitant l'entrée de nouveaux acteurs susceptibles de stimuler la concurrence par les prix. Les dépenses de spectre absorbent 12 à 15 % des dépenses d'investissement, et des réserves élevées affaiblissent le modèle économique rural là où la densité tombe en dessous de 50 utilisateurs par km². Le ministère pilote le partage dynamique des bandes gouvernementales sous-utilisées, mais les règles d'interférence restent incomplètes. Tant que les niveaux de réserve ne baissent pas, l'expansion de la 5G en dehors de Java risque de ralentir.

Écart persistant d'ARPU en zone rurale

L'ARPU en Papouasie et aux Moluques est en moyenne de 2,50 à 3,00 USD contre 5,00 à 6,00 USD à Jakarta, un écart de 40 % dû à des revenus plus faibles et à une utilisation centrée sur la voix prépayée. Bien que 6 672 stations de base de service universel aient porté la couverture au-dessus de 96 %, le trafic par cellule rurale reste encore 60 % en dessous de la moyenne nationale, rendant la couverture des charges d'exploitation difficile. La dorsale satellite peut coûter entre 800 et 1 200 USD par mois et par site, érodant davantage les marges. La tarification Starlink d'environ 100 USD par mois convient aux cliniques et aux entreprises, mais reste inabordable pour les ménages. Satria-2 réduira les coûts de dorsale de 30 à 40 % après 2027 ; cependant, une hausse significative de l'ARPU dépend du développement économique plus large dans les régions 3T.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : l'intégration cloud remodèle la composition des revenus

Les services informatiques gérés et cloud croissent à un rythme de 6,05 % par an, dépassant tous les autres secteurs d'activité à mesure que les entreprises adoptent des architectures hybrides combinant des liaisons privées avec des charges de travail cloud public. Les données mobiles représentent encore 44,12 % des revenus, mais la baisse du revenu par gigaoctet oblige les opérateurs à proposer des offres groupées de sécurité et de logiciels. L'offre groupée de Telkom Indonesia a ajouté 120 000 clients PME en six mois, démontrant que les offres intégrées augmentent l'ARPU de 30 %. La voix fixe est passée à une part à un chiffre tandis que le haut débit fixe se stabilise dans les chiffres intermédiaires, soutenu par la fibre urbaine d'IndiHome et les pilotes d'accès sans fil fixe Nokia FastMile qui contournent les longues files d'attente de permis. La taille du marché des services de communication en Indonésie pour les solutions axées sur le cloud devrait s'accélérer à mesure que les opérateurs passent d'une approche centrée sur le tuyau à une approche centrée sur la plateforme.

Les opérateurs contrent la pénurie de talents en sécurité cloud, qui compte moins de 8 000 professionnels certifiés à l'échelle nationale, en intégrant la détection et la réponse gérées dans les contrats de connectivité, sécurisant ainsi des marges même à des niveaux de 8 à 12 %. Le partenariat d'Indosat avec AWS fournit des clouds privés virtuels préconfigurés aux fabricants de Java occidental qui nécessitent une réplication ERP en moins d'une seconde, soulignant les stratégies verticales émergentes. Le réseau SD-WAN géré de XL Axiata a atteint 450 inscriptions d'entreprises en un trimestre, aidé par une remise de 20 % par rapport aux achats en libre-service. Alors que la marchandisation comprime la simple connectivité, le secteur des services de communication en Indonésie monétise l'expertise en intégration.

Par technologie de connectivité : l'accélération de la 5G rencontre la maturité de la 4G

La 4G/LTE représente encore 51,74 % de la part de marché des services de communication en Indonésie, grâce à une couverture de 96 % de la population, mais la 5G NR s'accélère avec un TCAC de 6,87 % pour satisfaire le mandat de couverture de 32 % d'ici 2030. Le nœud 5G autonome de Telkomsel à Tanjung Priok a réduit les temps de séjour des conteneurs de 18 %, validant les cas d'usage industriels avant que la diffusion grand public ne sature la capacité. Le contrat Nokia d'Indosat combine des mises à niveau 4G avec de nouveaux équipements 5G sur trois îles, maximisant le retour sur investissement des baux de tours. La taille du marché des services de communication en Indonésie liée à la 5G s'étend à mesure que XL Axiata et Smartfren redéploient le spectre 4G redondant et canalisent 300 millions USD vers la densification de Jakarta et Surabaya. Les travaux de faisabilité de l'Open RAN, menés par NEC et le Japon, pourraient réduire les dépenses en équipements de 20 à 30 %, élargissant le choix des fournisseurs.

La pénétration de la fibre jusqu'au domicile reste inférieure à 15 % à l'échelle nationale, car 514 gouvernements locaux contrôlent les permis qui peuvent ajouter 12 à 18 mois au processus de construction. Le satellite et le VSAT comblent le fossé en Papouasie et aux Moluques, où les premiers déploiements de Starlink ont enregistré des vitesses de 150 Mbps pour les cliniques. Satria-2 fournira 300 Gbps de capacité en bande Ka en 2027, réduisant les coûts de dorsale de 30 à 40 % et créant une marge pour les extensions de fibre. La combinaison technologique montre une évolution mesurée vers des architectures pilotées par logiciel et efficaces en termes de spectre.

Par utilisateur final : la croissance des PME dépasse la maturité du segment résidentiel

Les PME se développent à un rythme de 5,24 % par an, plus rapidement que les segments résidentiels qui dépassent déjà 130 % de pénétration mobile et souffrent d'une stagnation de l'ARPU en dessous de 5 USD. L'offre groupée PME d'IndiHome a réalisé une hausse de l'ARPU de 30 % par rapport aux contrats de connectivité seule et a atteint 120 000 lignes en seulement six mois. Le partenariat AWS d'Indosat vend des clouds virtuels à liaison montante garantie aux fabricants de Karawang et Bekasi, sécurisant des revenus à long terme. Les grandes entreprises et les agences gouvernementales valorisent la capacité dédiée et les accords de niveau de service, générant des marges supérieures à 20 % mais nécessitant des cycles de vente de 12 à 18 mois.

La demande résidentielle est principalement portée par la vidéo et les réseaux sociaux, représentant 65 % de la charge de pointe. Cependant, les forfaits illimités ont réduit le prix unitaire de 12 % en 2024, impactant négativement les marges. L'ARPU rural reste inférieur de 40 % à celui de Java, malgré une couverture de 96 % de la population, ce qui retarde le déploiement de la fibre jusqu'au domicile dans les zones à faible densité. Le réseau SD-WAN géré de XL Axiata, offrant le dernier kilomètre plus un centre d'exploitation réseau 24h/24 et 7j/7, a attiré 450 détaillants multi-sites au cours de son premier trimestre. La taille du marché des services de communication en Indonésie attribuée aux PME croîtra donc plus rapidement que la base de ménages saturée, car le commerce numérique impose des liaisons sécurisées et permanentes.

Analyse géographique

Java a généré 55 à 60 % des revenus de 2025, principalement en raison de populations denses et de taux de pénétration de la fibre proches de 20 % à Jakarta et Surabaya. Telkomsel sécurise plus de 60 % de la part du haut débit fixe sur l'île grâce aux offres groupées IndiHome, tandis que l'union XL Axiata-Smartfren canalise 300 millions USD d'économies de synergies vers la densification 5G dans les principales villes de Java. La mise à niveau du cœur de réseau Huawei d'Indosat a atteint une latence inférieure à 20 ms pour 100 millions d'utilisateurs dans le Grand Jakarta, consolidant la qualité des jeux mobiles. La future capitale Nusantara dans le Kalimantan oriental ouvre une opportunité de terrain vierge pour installer des réseaux définis par logiciel dès le départ.

Sumatra contribue à environ 18 à 20 % des revenus, avec une couverture 4G de 90 % à Medan et Palembang, mais un taux de pénétration de la fibre inférieur à 10 %, faisant de l'accès sans fil fixe via Nokia FastMile une option attrayante. Kalimantan, Sulawesi et Bali représentent collectivement 15 à 18 % du chiffre d'affaires ; le secteur touristique de Bali propulse la pénétration des smartphones au-dessus de 80 %, tandis que les mines de Kalimantan nécessitent des réseaux LTE privés pour les sites distants. La mise à niveau de la dorsale Palapa Ring à 100 Gbps relie 440 régences, mais les frais municipaux font grimper les coûts d'extension de 10 à 15 %. Les essais Starlink dans les cliniques de Bali ont confirmé le satellite comme solution de remplacement viable à 150 Mbps. La Papouasie et les Moluques représentent moins de 5 % des revenus, malgré une superficie couvrant 22 % du territoire, avec un ARPU inférieur de 40 % à celui de Java et une densité inférieure à 10 personnes par km². Les déploiements de service universel ont porté la couverture de la population à 96 %, mais le trafic par tour reste 60 % plus faible que la moyenne nationale. Le lancement de Satria-2 en 2027 réduira les coûts de dorsale par site de 30 à 40 %, améliorant l'économie de la fibre. Les Petites îles de la Sonde maintiennent une pénétration du haut débit fixe inférieure à 8 %, s'appuyant sur l'accès sans fil fixe 4G qui entraîne des frais de dorsale satellite mensuels de 800 à 1 200 USD. Le cluster émergent de centres de données de périphérie à Makassar positionne Sulawesi comme la passerelle à faible latence pour la diffusion de contenu dans l'est de l'Indonésie.

Paysage concurrentiel

Le marché des services de communication en Indonésie, à la suite de la fusion, est un oligopole à trois acteurs dans le domaine mobile, comprenant Telkomsel, Indosat et XL Axiata-Smartfren. Cela oriente la rivalité vers la qualité de la 5G, les offres groupées cloud et le financement des appareils plutôt que vers les tarifs affichés. Le haut débit fixe est moins consolidé, avec la part de 60 % de Java d'IndiHome contestée par Biznet, MyRepublic, First Media et CBN Fiber qui proposent des prix inférieurs aux contrats à long terme jusqu'à 20 %. La propriété indépendante des tours à des niveaux supérieurs à 95 % comprime les avantages en termes de dépenses d'investissement, déplaçant l'attention vers les portefeuilles de spectre et l'automatisation logicielle.

Le perturbateur émergent Starlink a reçu sa licence indonésienne en mai 2024 et offre un accès internet satellite à 150 Mbps pour 100 USD par mois, au service des cliniques gouvernementales et des entreprises plutôt que des ménages grand public. Les hyperscalers, notamment AWS, Microsoft Azure et Google Cloud, ont ajouté des centres de données à Jakarta en 2024 et vendent des liaisons de connexion directe, créant une coopétition avec les opérateurs télécoms. Une étude Open RAN Japon-Indonésie cherche à réduire les coûts des équipements 5G de 20 à 30 %, abaissant potentiellement les prix de construction en zone rurale. L'algorithme d'intelligence artificielle breveté d'Indosat réalloue le spectre en temps réel, réduisant la congestion sans nécessiter de radios supplémentaires, illustrant le pivot du matériel vers l'intelligence.

Les opportunités inexploitées comprennent l'intégration cloud pour les entreprises, actuellement limitée par le vivier de 8 000 spécialistes en sécurité cloud. L'est de l'Indonésie reste sous-connecté mais bénéficiera une fois que Satria-2 aura réduit les coûts de dorsale. L'intégration verticale se manifeste alors que Telkomsel regroupe les services fixes et mobiles, tandis que les alliances horizontales, telles qu'Indosat-AWS, combinent la portée du réseau avec l'échelle cloud mondiale.

Leaders du secteur des services de communication en Indonésie

Telkomsel (PT Telekomunikasi Selular)

Indosat Ooredoo Hutchison Tbk

PT XLSMART Telecom Sejahtera Tbk (XLSMART)

Biznet Networks (PT. Supra Primatama Nusantara)

CBN Fiber

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : XL Axiata et Smartfren ont finalisé leur fusion d'une valeur de 6,5 milliards USD, regroupant 94,5 millions d'abonnés et visant une couverture 5G de 40 % de la population d'ici 2027.

- Décembre 2024 : Nokia a décroché un contrat pluriannuel avec Indosat pour déployer le réseau d'accès radio AirScale et l'accès sans fil fixe FastMile à Java, Sumatra et Bali.

- Août 2024 : Indosat Ooredoo Hutchison et Huawei ont achevé une mise à niveau du cœur de réseau natif cloud sur 26 sites, offrant une latence inférieure à 20 ms à 100 millions d'utilisateurs.

- Août 2024 : Telkomsel a activé le premier réseau 5G autonome d'Indonésie au port de Tanjung Priok à Jakarta, réduisant le temps de séjour des conteneurs de 18 %.

Périmètre du rapport sur le marché des services de communication en Indonésie

Le rapport sur le marché des services de communication en Indonésie est segmenté par type de service (voix fixe, données fixes/haut débit, voix mobile, données mobiles, services informatiques gérés et cloud), technologie de connectivité (fibre jusqu'au domicile [FTTH], 4G/LTE, 5G NR, satellite et VSAT) et utilisateur final (résidentiel/particulier, petites et moyennes entreprises, grandes entreprises et gouvernement). Les prévisions du marché sont fournies en termes de valeur (USD).

| Voix fixe |

| Données fixes/Haut débit |

| Voix mobile |

| Données mobiles |

| Services informatiques gérés et cloud |

| Fibre jusqu'au domicile (FTTH) |

| 4G/LTE |

| 5G NR |

| Satellite et VSAT |

| ��é�������Գپ����/�ʲ����پ����ܱ������ |

| Petites et moyennes entreprises |

| Grandes entreprises et gouvernement |

| Par type de service | Voix fixe |

| Données fixes/Haut débit | |

| Voix mobile | |

| Données mobiles | |

| Services informatiques gérés et cloud | |

| Par technologie de connectivité | Fibre jusqu'au domicile (FTTH) |

| 4G/LTE | |

| 5G NR | |

| Satellite et VSAT | |

| Par utilisateur final | ��é�������Գپ����/�ʲ����پ����ܱ������ |

| Petites et moyennes entreprises | |

| Grandes entreprises et gouvernement |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services de communication en Indonésie en 2031 ?

Le marché devrait atteindre 21,47 milliards USD d'ici 2031.

À quelle vitesse s'opère la transition de la 4G vers la 5G en Indonésie ?

La 5G NR croît à un TCAC de 6,87 % et vise une couverture de 32 % de la population d'ici 2030.

Quel type de service se développe le plus rapidement parmi les opérateurs télécoms indonésiens ?

Les services informatiques gérés et cloud progressent à un rythme de 6,05 % par an jusqu'en 2031.

Pourquoi les PME sont-elles stratégiques pour les opérateurs télécoms indonésiens ?

Les offres groupées connectivité-plus-cloud augmentent l'ARPU des PME d'environ 30 % et triplent la valeur à vie par rapport à la connectivité seule.

Quel sera l'impact du satellite Satria-2 sur la connectivité dans l'est de l'Indonésie ?

Lorsqu'il sera opérationnel en 2027, Satria-2 devrait réduire les coûts de dorsale rurale jusqu'à 40 %, améliorant l'économie des déploiements de fibre et de 5G.

Quel rôle jouent les sociétés de tours indépendantes en Indonésie ?

Elles possèdent plus de 95 % de l'infrastructure des macro-cellules, réduisant les dépenses d'investissement par site pour les opérateurs jusqu'à 50 % et accélérant le déploiement national de la 5G.

Dernière mise à jour de la page le: