Taille et part du marché indien des fils et câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

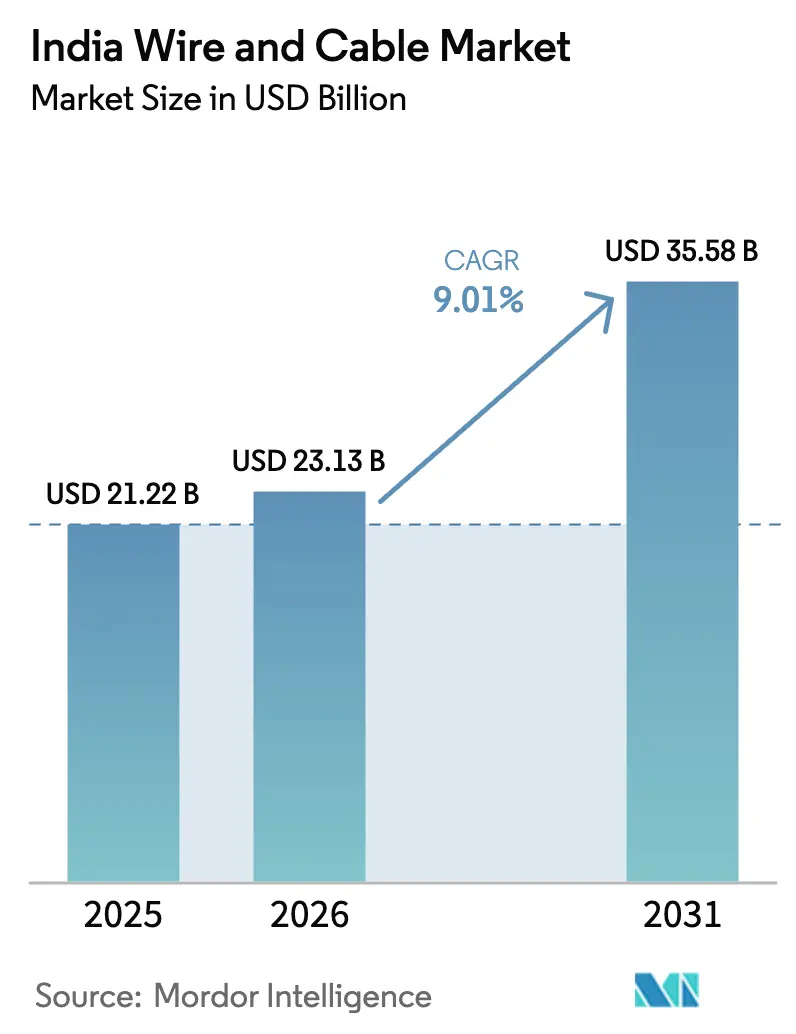

| Taille du marché de l'année de base (2025) | 21.22 Milliards de dollars |

| Taille du Marché (2026) | 23.13 Milliards de dollars |

| Taille du Marché (2031) | 35.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des fils et câbles par ���ϲ�����

La taille du marché indien des fils et câbles devrait passer de 21,22 milliards USD en 2025 à 23,13 milliards USD en 2026 et atteindre 35,58 milliards USD d'ici 2031, à un TCAC de 9,01 % sur la période 2026-2031.

La demande de logements, les objectifs en matière d'énergies renouvelables et la modernisation rapide des télécommunications convergent pour maintenir un flux de commandes importantes vers les fabricants de câbles, tandis que la certification BIS obligatoire oriente les acheteurs vers des fournisseurs organisés. Les projets de services publics liés à l'engagement du gouvernement de 500 GW de capacité non fossile d'ici 2030 créent des pipelines d'approvisionnement pluriannuels pour les produits à très haute tension (THT). Parallèlement, la fibérisation 5G et les corridors de centres de données élargissent le marché adressable pour les câbles à fibre optique à faibles pertes. L'intensité concurrentielle s'accroît à mesure que de nouvelles fonderies de cuivre et des démarches d'intégration en amont réduisent le risque lié aux matières premières pour les grands entrants, incitant les acteurs établis à accélérer leurs investissements en capacité et en image de marque.

Principaux enseignements du rapport

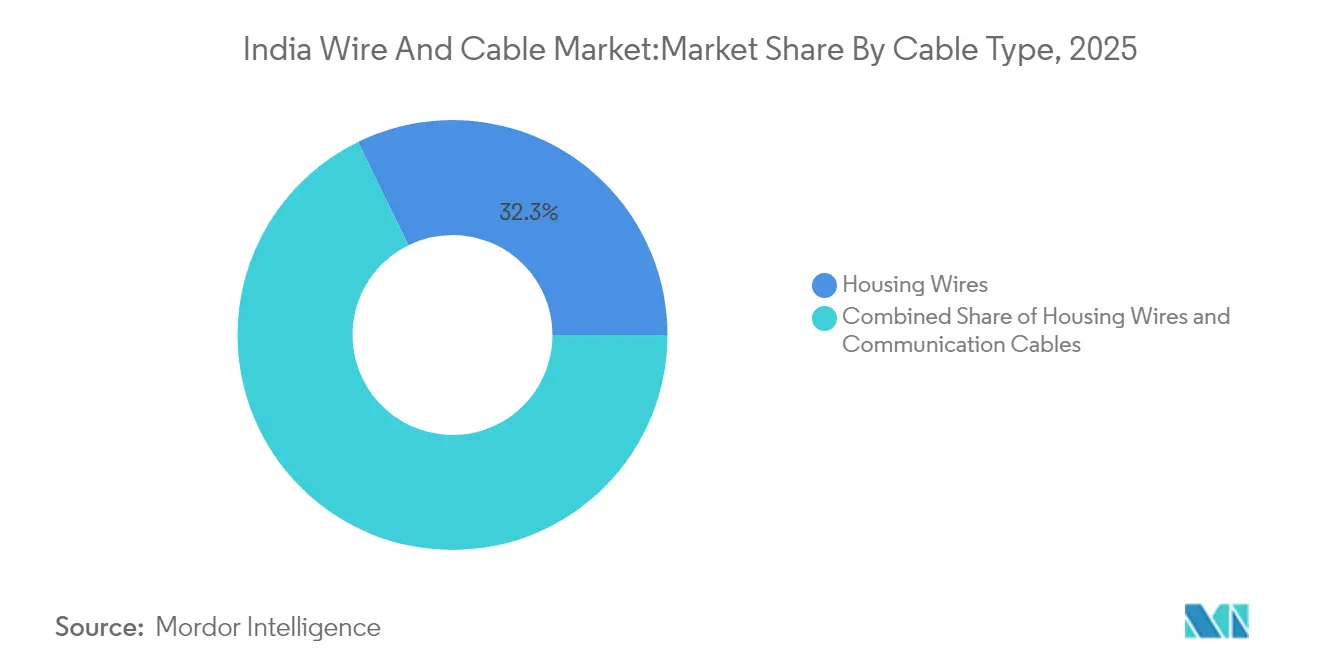

- Par type de câble, les fils de logement ont dominé avec 32,25 % de la part du marché indien des fils et câbles en 2025, tandis que les câbles à fibre optique devraient progresser à un TCAC de 12,38 % jusqu'en 2031.

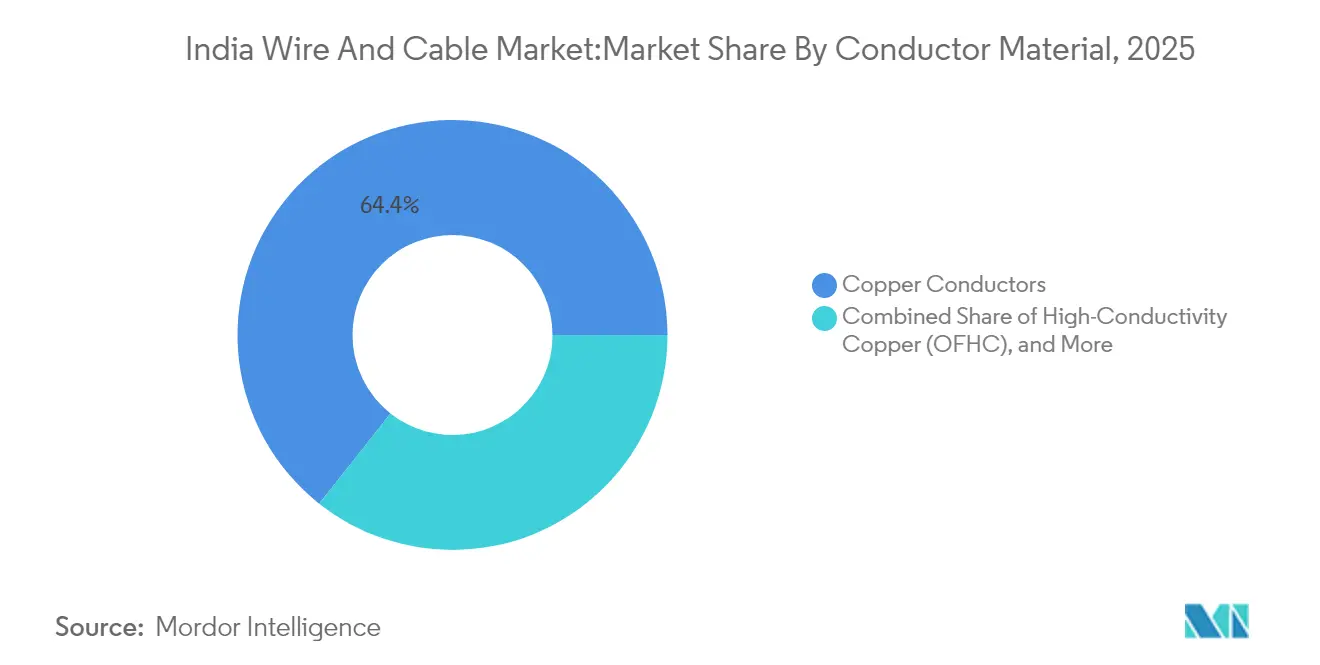

- Par matériau conducteur, le cuivre représentait 64,35 % de la taille du marché indien des fils et câbles en 2025 ; les variantes en cuivre à haute conductivité progressent à un TCAC de 9,11 %.

- Par utilisateur final, les applications grand public représentaient 69,40 % du chiffre d'affaires 2025, tandis que la demande des technologies de l'information et des télécommunications progresse le plus rapidement à un TCAC de 9,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des fils et câbles

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des livraisons immobilières résidentielles et commerciales | +2.10% | Mumbai, Delhi NCR, Bangalore | Moyen terme (2 à 4 ans) |

| Accélération du déploiement des énergies renouvelables à grande échelle | +1.80% | Gujarat, Rajasthan, Tamil Nadu | Long terme (≥ 4 ans) |

| Fibérisation 5G nationale et modernisation des liaisons de retour des tours | +1.50% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur de l'électrification des ménages ruraux (Saubhagya 2.0) | +1.20% | Uttar Pradesh, Bihar, Odisha | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Hausse des livraisons immobilières résidentielles et commerciales

La hausse des revenus urbains et des conditions hypothécaires favorables alimentent une vague de projets d'appartements haut de gamme et de bureaux qui spécifient des fils de logement ignifuges à faible émission de fumée. Environ 600 000 nouveaux logements urbains ont été livrés en 2023, et les promoteurs continuent de signaler une forte dynamique de réservation dans les villes de premier et deuxième rang. Les projets haut de gamme exigent de plus en plus des rouleaux de 180 mètres et 200 mètres pour minimiser les jonctions, donnant aux marques organisées un avantage tarifaire. Un glissement des unités inférieures à 25 lakhs de roupies vers les catégories premium augmente également la valeur moyenne des câbles par logement. Les promoteurs qui s'étendent à Bangalore et Pune soulignent l'axe ouest-sud comme corridor de consommation central. Parallèlement, les livraisons d'immobilier commercial intègrent des protocoles de bâtiments intelligents qui nécessitent des câblages de données et de contrôle supplémentaires. Ensemble, ces dynamiques maintiennent le câblage résidentiel comme le principal contributeur au marché indien des fils et câbles.

Accélération du déploiement des énergies renouvelables à grande échelle

La capacité renouvelable installée a atteint 217,62 GW en janvier 2025, et le réseau a besoin de milliers de kilomètres de circuits de câbles THT et de câbles CC flexibles pour transmettre la production des clusters désertiques et côtiers vers les centres de charge[2]Ministère des nouvelles énergies et des énergies renouvelables, « Tableau de bord de la capacité renouvelable installée », mnre.gov.in. Des corridors à très haute tension en courant alternatif et des clusters d'hydrogène vert sont en cours de planification pour un déploiement jusqu'en 2034, chacun bénéficiant de lignes budgétaires dédiées. Les incitations à l'installation de panneaux solaires en toiture dans le cadre du programme PM Surya Ghar ont déjà dépassé 1 million d'installations, stimulant les commandes de câbles CC résistants aux ultraviolets. Les ajouts de 34 GW au cours de l'exercice 2025, dont 87 % provenant des énergies renouvelables, illustrent l'échelle volumique que les fournisseurs de câbles doivent soutenir. Les développeurs privilégient de plus en plus les conducteurs OFHC à faibles pertes pour répondre aux normes d'efficacité du réseau, propulsant une croissance à deux chiffres pour les variantes en cuivre haute pureté. Les fabricants capables de certifier leurs produits pour des réseaux CC de 1 500 V captent des marges premium dans ce segment en pleine évolution du marché indien des fils et câbles.

Fibérisation 5G nationale et modernisation des liaisons de retour des tours

L'Inde a déployé 4,69 lakhs de stations de base 5G depuis octobre 2022, mais seulement 35 % des tours sont fibérisées, laissant une marge considérable pour le déploiement de la fibre optique[1]Ministère des communications, « Mise à jour du déploiement 5G – Février 2025 », dot.gov.in. Les opérateurs de télécommunications visent une liaison de retour en fibre quasi totale et un débit de 1 Gbps pour 120 millions de foyers, ce qui se traduit par une demande pluriannuelle de câbles blindés et de câbles à rubans. La production nationale de fibre a dépassé 100 millions de kilomètres de fibre au cours de l'exercice 2024, positionnant l'Inde comme exportateur net même si la consommation intérieure s'accélère. Les opérateurs de centres de données prévoient environ 2 milliards USD pour la fibre au cours de la décennie en cours, et Deloitte projette une croissance annuelle du déploiement de la fibre de 12 à 15 %. Les fournisseurs ayant investi dans la capacité de fabrication de préformes en verre, tels que Finolex et West Coast Optilinks, bénéficient désormais de délais de cycle plus courts et d'un meilleur contrôle des coûts. Il en résulte une hausse structurelle durable des revenus liés à la fibre optique au sein du marché indien des fils et câbles.

Impulsion gouvernementale en faveur de l'électrification des ménages ruraux (Saubhagya 2.0)

La prochaine phase de Saubhagya vise à connecter les 12 millions de foyers ruraux encore non électrifiés, en se concentrant sur les États historiquement faibles en taux d'électrification. Les sociétés de distribution émettent des appels d'offres groupés couvrant les poteaux, les compteurs et les conducteurs en aluminium, favorisant les fabricants dotés de capacités clés en main. Les programmes ruraux encouragent également des conceptions économiques, augmentant la demande de solutions en alliage d'aluminium qui équilibrent conductivité et faible poids. Les audits d'assurance qualité financés par REC et PFC relèvent les seuils de conformité, orientant indirectement les commandes vers des marques certifiées. À mesure que l'électrification du dernier kilomètre progresse, une demande secondaire émerge pour la modernisation du câblage domestique, stimulant les volumes de vente au détail dans les petites villes. Ce vent arrière politique garantit que même les zones géographiques sensibles aux prix restent dans le viseur des acteurs organisés du marché indien des fils et câbles.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'aluminium comprimant les marges | -1.40% | Pôles de fabrication à l'échelle nationale | Court terme (≤ 2 ans) |

| Prolifération de fils contrefaits de mauvaise qualité sur les marchés de troisième rang | -0.80% | Petites villes et zones rurales | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du cuivre et de l'aluminium comprimant les marges

Le cuivre sur le London Metal Exchange a frôlé les 10 000 USD par tonne en 2024, portant le coût des matières premières à 70–75 % du prix départ usine pour les références à forte teneur en cuivre. La production nationale reste plafonnée car seulement 9,9 % du minerai identifié est économiquement exploitable. Les usines ont eu recours à des cycles d'approvisionnement plus courts, à la couverture sur le MCX et à une augmentation des intrants à base de ferraille après la réduction du droit d'importation sur la ferraille. L'aluminium a subi des pressions parallèles, les perturbations des fonderies et les coûts énergétiques ayant poussé les primes à la hausse. Si les acteurs organisés ont partiellement répercuté la hausse, les petites entreprises aux lignes de fonds de roulement limitées ont vu leurs marges s'éroder en dessous de 4 %. La volatilité élevée encourage l'intégration en amont dans la fusion et impose une plus grande emphase sur la substitution cuivre-aluminium dans les segments tolérant une conductivité légèrement inférieure.

Prolifération de fils contrefaits de mauvaise qualité sur les marchés de troisième rang

Des écarts de prix de 7 à 10 % entre les conducteurs en cuivre de classe 2 de marque et les produits non conformes de classe 5 attirent les acheteurs à faibles revenus, notamment là où les contrôles réglementaires sont sporadiques. Les faux étiquetages masquent souvent des conducteurs sous-dimensionnés qui surchauffent sous un courant nominal, augmentant le risque d'incendie. Le BIS a rendu obligatoire la conformité aux normes IS-694 et IS-7098 pour tous les câbles basse et moyenne tension, mais les équipes de contrôle restent sous-dotées dans les districts éloignés. Les marques organisées investissent dans des emballages holographiques, des bobines avec codes QR et des campagnes de sensibilisation en milieu rural, mais perdent encore des parts de linéaire face à des concurrents non organisés. À terme, des raids renforcés et des campagnes de sécurité électrique devraient réduire ce marché gris, bien qu'une élimination complète reste peu probable avant 2028.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de câble : les fils de logement en tête malgré l'essor de la fibre

Les fils de logement ont représenté 32,25 % du marché indien des fils et câbles en 2025, soutenus par l'impulsion nationale visant à construire 100 millions de nouveaux logements au cours de la décennie. Ces volumes ont généré 6,84 milliards USD de chiffre d'affaires en 2025, faisant de cette catégorie l'ancre des flux de trésorerie des distributeurs. La croissance reste régulière car les livraisons d'appartements sont étroitement corrélées à l'installation du câblage, et la hausse du revenu par habitant stimule l'adoption de variantes FR-LSH et économes en énergie. Dans le segment haut de gamme, les constructeurs spécifient des rouleaux de 180 mètres pour réduire les pertes de jonction, augmentant la valeur par unité. Les audits de conformité des conseils d'électricité des États orientent la demande vers des bobines marquées IS, réduisant l'espace en rayon pour les offres contrefaites. Parallèlement, les agences de logement du secteur public intègrent des clauses de durabilité favorisant les composés sans halogène, poussant les fournisseurs locaux vers une courbe technologique plus avancée.

Les câbles de communication devraient dépasser toutes les autres catégories avec un TCAC prévu de 12,38 % jusqu'en 2031, portés par l'objectif indien de 120 millions de foyers raccordés à la fibre et le regroupement de centres de données hyperscale. La taille du marché indien des fils et câbles pour les produits à fibre optique devrait dépasser 5,64 milliards USD d'ici 2031, les spécifications à faibles pertes devenant la norme. Les fournisseurs disposant d'une capacité interne de fabrication de préformes en verre bénéficient de marges plus élevées car les préformes importées sont soumises à un droit de base de 6,5 %. Les câbles industriels flexibles et les lignes d'instrumentation bénéficient d'une expansion à un chiffre moyen à mesure que l'automatisation des usines s'approfondit dans le cadre des programmes PLI. Les câbles coaxiaux et à paires torsadées occupent une niche pour les liaisons CCTV et de diffusion héritées, mais font face à une fuite de volumes vers l'Ethernet sur fibre. Dans l'ensemble, la diversification par type de câble reste une couverture pour les fabricants contre la cyclicité dans un marché final donné.

Par matériau conducteur : la domination du cuivre face au défi de l'efficacité

Le cuivre a conservé 64,35 % du contrôle des revenus au sein du marché indien des fils et câbles en 2025, grâce à sa conductivité supérieure et à des chaînes d'approvisionnement bien établies. Les grades à haute conductivité (OFHC) gagnent des parts dans les projets de transport d'électricité car un gain d'efficacité de 1 % peut réduire de plusieurs millions les pertes énergétiques sur la durée de vie. Ces variantes sont sur une trajectoire de TCAC de 9,11 % jusqu'en 2031, et les fournisseurs intégrés verticalement dans la fusion et la fabrication de tiges bénéficient d'avantages de coûts. L'aluminium reste le métal privilégié pour les lignes rurales sensibles aux prix et certains conducteurs aériens, maintenant sa part stable à environ 32 %. Les conducteurs hybrides enveloppant des noyaux en aluminium avec un revêtement en cuivre émergent comme un compromis entre poids et conductivité, notamment pour les lignes d'alimentation dans les déploiements de réseaux intelligents. La fonderie de cuivre de Kutch d'Adani, extensible à 1 million de tonnes par an, promet de réduire la facture d'importation de 3,3 milliards USD de l'Inde et de stabiliser les primes locales. La réduction des droits sur la ferraille de cuivre ouvre la voie à des mélanges de métaux secondaires rentables, un soulagement pour les petits et moyens acteurs. Pourtant, l'instabilité des prix obscurcit la planification des marges, obligeant les directeurs financiers à recourir à une couverture dynamique et à une segmentation des stocks. À mesure que la science des matériaux progresse, le récit concurrentiel évolue du seul choix du métal vers la performance totale sur le cycle de vie, renforçant le segment haut de gamme du marché indien des fils et câbles.

Par type d'utilisateur final : domination des consommateurs dans un contexte d'accélération du B2B

Les applications grand public ont généré 69,40 % du chiffre d'affaires 2025, résultat de l'ajout sans précédent de logements en Inde et des campagnes d'électrification de masse. Les cycles d'exécution des projets dans les complexes résidentiels sont courts, ce qui permet aux fabricants de câbles de bénéficier d'une rotation rapide des liquidités. L'adoption croissante d'appareils électroménagers intelligents par les classes moyennes pousse les charges en ampères à la hausse, incitant à des mises à niveau vers un câblage de plus grande section même dans les travaux de rénovation. Les canaux de vente au détail, notamment les points de vente multimarques dans les villes de deuxième rang, restent le champ de bataille pour la notoriété de la marque et le merchandising en point de vente.

Les segments interentreprises progressent plus rapidement : les technologies de l'information et les télécommunications affichent un TCAC de 9,92 % à mesure que les corridors de centres de données à Mumbai, Chennai et Hyderabad déploient des réseaux de fibre noire dédiés. Les services publics d'électricité ont besoin de variantes THT et de câbles sous-marins pour les prochains projets éoliens offshore. Les industries de process, notamment les nouveaux électrolyseurs d'hydrogène vert, budgétisent des câbles d'instrumentation résistants à la chaleur et aux produits chimiques. Le pétrole et le gaz migrent vers des conceptions en polyéthylène réticulé (XLPE) pour des raisons de sécurité, soutenant les volumes de spécialité. Ces évolutions rééquilibrent progressivement le marché indien des fils et câbles, le faisant passer d'une histoire purement grand public vers un mix de demande industrielle plus diversifié.

Analyse géographique

Le Gujarat ancre la production, accueillant des usines intégrées d'Adani, Finolex et ABB au sein de zones industrielles adjacentes aux ports. La proximité des importations de concentré de cuivre et un régime de guichet unique proactif renforcent son avantage. La taille du marché indien des fils et câbles attribuable aux usines du Gujarat est estimée à 6 milliards USD en 2025. Le Maharashtra, quant à lui, est le plus grand État consommateur, porté par le corridor de centres de données de Mumbai et les denses pipelines de réaménagement urbain. Le cluster électronique du Tamil Nadu autour de Sriperumbudur et l'écosystème émergent des semi-conducteurs à Chennai créent une demande soutenue pour des câbles industriels et de communication à haute spécification. De nouveaux entrants tels que VCI Global ont installé la première installation de fils pour semi-conducteurs de l'Inde ici, visant 50 millions USD de chiffre d'affaires la première année.

Les États du nord, notamment le Rajasthan et l'Uttar Pradesh, combinent des ajouts de capacité en énergies renouvelables avec les objectifs d'électrification Saubhagya, se traduisant par des commandes régulières de conducteurs en alliage d'aluminium. Les États de l'est accusent encore un retard en consommation par habitant mais offrent la croissance la plus rapide à partir d'une base réduite. L'Odisha et le Bihar bénéficient de subventions pour l'électrification rurale et d'expansions émergentes dans l'acier et les mines nécessitant des liaisons électriques fiables. Des villes de deuxième rang comme Pune, Kochi et Bhubaneswar courtisent également des centres de données de périphérie, ajoutant une demande incrémentale de fibre optique. Dans l'ensemble, le marché indien des fils et câbles présente une dualité géographique : les États côtiers dominent en valeur absolue, tandis que les régions de l'intérieur affichent la plus forte croissance en pourcentage.

Paysage concurrentiel

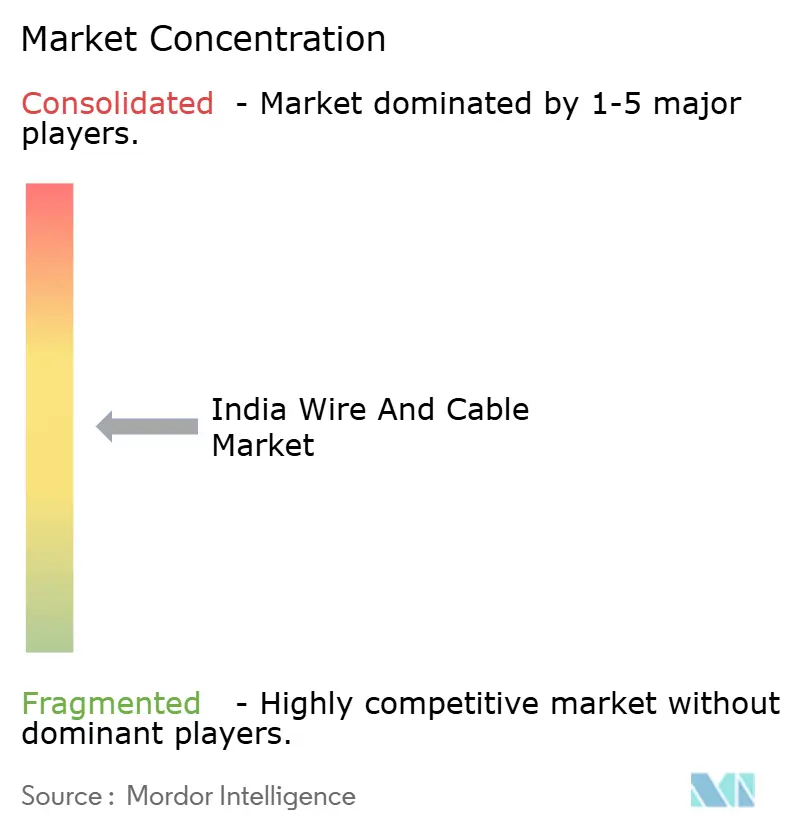

Le segment organisé contrôle environ 74 % du marché indien des fils et câbles, mais aucun acteur ne dépasse un cinquième de part, maintenant une rivalité intense. Polycab reste en tête avec 18 % grâce à un réseau de plus de 4 000 distributeurs et des campagnes de marque mettant en avant la conformité BIS. KEI Industries détient 9 % de part grâce à des segments de projets dans des contrats clés en main THT, et la tranche de 7 % de RR Kabel repose sur un positionnement premium dans les fils de logement. De nouveaux entrants tels qu'Adani et Birla misent sur l'intégration en amont pour réinitialiser les courbes de coûts et remettre en question les hypothèses de tarification des acteurs établis.

Les mouvements stratégiques s'orientent vers l'expansion des capacités et la différenciation technologique. L'usine polonaise de HFCL intègre une couverture géographique, tandis que l'unité de préformes de Finolex réduit le contenu importé et raccourcit les délais pour les commandes FTTH. Les dépôts de brevets dans les domaines de la conception de fibres, des composés d'isolation et des câbles intelligents sont en hausse, signalant une course aux investissements en R&D. Les marques investissent également dans le marketing numérique et les campagnes d'influence pour conquérir le comptoir de vente au détail, un nœud vital dans un pays comptant plus de 80 000 points de vente électriques.

L'ambition à l'exportation est une autre frontière. HFCL vise 70 % de chiffre d'affaires à l'étranger d'ici 2029, et RR Kabel ajoute des références homologuées UL pour le marché nord-américain. Pourtant, l'opportunité nationale reste vaste ; les acteurs organisés s'attendent à ce que la part des marques atteigne 80 % avant la fin de la décennie à mesure que l'application du BIS se renforce. En résumé, le succès concurrentiel repose désormais sur une intégration en amont rentable, une profondeur de produit axée sur les spécifications et une empreinte de distribution qui s'étend au-delà des métropoles vers les clusters semi-urbains, le moteur du marché indien des fils et câbles.

Leaders du secteur indien des fils et câbles

Finolex Cables Limited

V-Guard Industries Ltd.

Havells India Ltd.

Polycab India Limited

KEI Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Ram Ratna Wires a validé l'investissement pour une nouvelle usine à Bhiwadi et l'expansion de Silvassa.

- Février 2025 : Dynamic Cables a approuvé l'expansion des capacités de son unité de Reengus, au Rajasthan.

- Novembre 2024 : Apar Industries a triplé sa capacité prévue de conducteurs CTC à 20 490 MT d'ici le troisième trimestre de l'exercice 2026.

- Février 2024 : Finolex Cables s'est engagé à investir 500 crores INR pour doubler l'étirage de fibre à 8 millions de kilomètres de fibre par an.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des fils et câbles comme l'ensemble des conducteurs en cuivre, en aluminium et en fibre optique nouvellement fabriqués et isolés qui transportent de l'énergie ou des données sur des réseaux basse, moyenne et haute tension à usage résidentiel, commercial, industriel, télécom et utilitaire. Nous capturons les ventes enregistrées au départ usine en dollars américains, couvrant les câbles d'alimentation, les fils de logement, les câbles coaxiaux, de données, à fibre optique et d'instrumentation qui transitent par les canaux OEM et distributeurs.

Exclusion du périmètre : les services de réparation, les conducteurs aériens nus, les ensembles de faisceaux finis et les accessoires sont exclus de cette valorisation.

Aperçu de la segmentation

- Par type de câble

- Câble d'alimentation

- Basse tension (BT)

- Moyenne tension (MT)

- Haute et très haute tension (HT/THT)

- Fils de logement

- Fil de logement de 90 m

- Fils de logement de 180 m et 200 m

- Câbles de communication

- Coaxial

- Fibre optique

- Données et Ethernet

- Paires torsadées

- Câbles d'instrumentation et de contrôle

- Câbles industriels flexibles et de spécialité

- Câble d'alimentation

- Par matériau conducteur

- Conducteurs en cuivre

- Cuivre à haute conductivité (OFHC)

- Conducteurs en aluminium

- Conducteurs en alliage d'aluminium

- Par type d'utilisateur final

- Consommateurs (B2C)

- Entreprises (B2B)

- Construction – Résidentielle

- Construction – Commerciale

- Technologies de l'information et télécommunications

- Énergie et transport et distribution d'électricité

- Pétrole et gaz

- Autres secteurs (défense et aérospatiale, industrie manufacturière, etc.)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne auprès de fabricants de câbles, d'acheteurs en gros, d'entrepreneurs EPC et de distributeurs régionaux dans le nord, l'ouest, le sud et l'est de l'Inde nous permettent de vérifier les moteurs de la demande, les fourchettes de prix typiques et les évolutions technologiques. Ces échanges font également remonter les nouvelles modifications de politique et les mises à jour tarifaires, que nous intégrons avant de finaliser les prévisions.

Recherche documentaire

Nous commençons par compiler des données macro et sectorielles publiques provenant d'autorités telles que le Ministère de l'énergie, l'Autorité centrale de l'électricité, l'Autorité de régulation des télécommunications de l'Inde et la Direction générale de l'intelligence commerciale et des statistiques ; celles-ci révèlent les ajouts au réseau, les kilomètres de routes en fibre et les fluctuations des importations-exportations. Nos analystes, en utilisant les données de livraison de logements du recensement de l'Inde et les indices de prix de la Banque de réserve de l'Inde, traduisent la croissance physique en signaux de demande. Les dépôts de comptes des entreprises, les présentations aux investisseurs et les tableaux de bord du ministère de la construction affinent ensuite les prix de vente moyens et les répartitions par segment. Des bases de données payantes, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux de presse, fournissent un contexte supplémentaire. Cette liste est illustrative et de nombreuses sources supplémentaires sont consultées lors de la validation.

Un second passage filtre les données pour vérifier la cohérence dans le temps, les devises et les définitions d'unités, signalant ainsi les anomalies avant le début de la construction du modèle.

Dimensionnement du marché et prévisions

Nous cadrons le marché de haut en bas en reconstituant la consommation intérieure à partir des volumes de production, du commerce net et des marges des canaux de distribution. Nous vérifions ensuite le résultat par des agrégations sélectives ascendantes de la production d'usines échantillonnées et des prix de vente moyens. Les variables clés telles que les kilomètres de nouvelles lignes de transport, les mises en chantier de logements, les connexions fibre jusqu'au domicile, les prix du cuivre sur le LME et les ajouts de capacité renouvelable alimentent les calculateurs. Une régression multivariée projette chaque moteur jusqu'en 2030, tandis qu'une analyse de scénarios ajuste les variations des coûts des matières premières. Lorsque les échantillons ascendants sont insuffisants, l'interpolation guidée par les informations primaires comble les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : vérifications automatisées des écarts, examen par un analyste pair et validation finale par un réviseur senior. Nous actualisons tous les douze mois et déclenchons des mises à jour intermédiaires en cas de chocs politiques ou d'annonces majeures de capacité ; une nouvelle vérification précède chaque livraison client.

Pourquoi la base de référence du marché indien des fils et câbles de Mordor est-elle fiable

Les estimations publiées varient souvent, et les acheteurs se demandent pourquoi.

Les différences proviennent des choix de périmètre, des bases de devises, des hypothèses de prix et des vitesses d'actualisation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,22 milliards USD (2025) | ||

| 9,32 milliards USD (2024) | Cabinet de conseil régional A | Exclut les câbles de communication et de bâtiment ; se concentre uniquement sur les acteurs organisés |

| 17,27 milliards USD (2023) | Revue professionnelle B | Utilise le tonnage des expéditions sans normalisation du prix de vente moyen ; base de devises plus ancienne |

| 6,60 milliards USD (2024) | Société d'analyse sectorielle C | S'appuie uniquement sur les données douanières ; exclut la production nationale |

Pris ensemble, la comparaison montre que lorsque le périmètre est étroit ou que les prix ne sont pas actualisés, les valeurs sont sous-estimées ; lorsque les expéditions sont sur-extrapolées, elles dérivent vers le haut. ���ϲ�����, en équilibrant volume, prix et données politiques actualisées, fournit un point médian fiable que les décideurs peuvent tracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché indien des fils et câbles ?

La taille du marché indien des fils et câbles est évaluée à 23,13 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le chiffre d'affaires devrait progresser à un TCAC de 9,01 %, atteignant 35,58 milliards USD d'ici 2031.

Quel type de câble connaît la croissance la plus rapide ?

Les câbles à fibre optique affichent la croissance la plus rapide avec un TCAC projeté de 12,38 % jusqu'en 2031, portés par le déploiement de la 5G et des centres de données.

Quels sont les trois principaux acteurs du marché ?

Polycab détient environ 18 % de part, suivi de KEI Industries à 9 % et de RR Kabel à 7 %.

Quelles initiatives politiques soutiennent la demande ?

Les principaux catalyseurs comprennent l'objectif de 500 GW de capacité non fossile, le programme de panneaux solaires en toiture PM Surya Ghar, la certification BIS des câbles et l'électrification rurale Saubhagya 2.0.

Comment la volatilité des prix du cuivre affecte-t-elle les fabricants ?

Le cuivre proche de 10 000 USD par tonne a comprimé les marges ; les entreprises se couvrent, utilisent davantage de ferraille et, dans certains segments, se tournent vers des conducteurs en aluminium.

Dernière mise à jour de la page le: