Taille et part du marché des fluides thermiques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

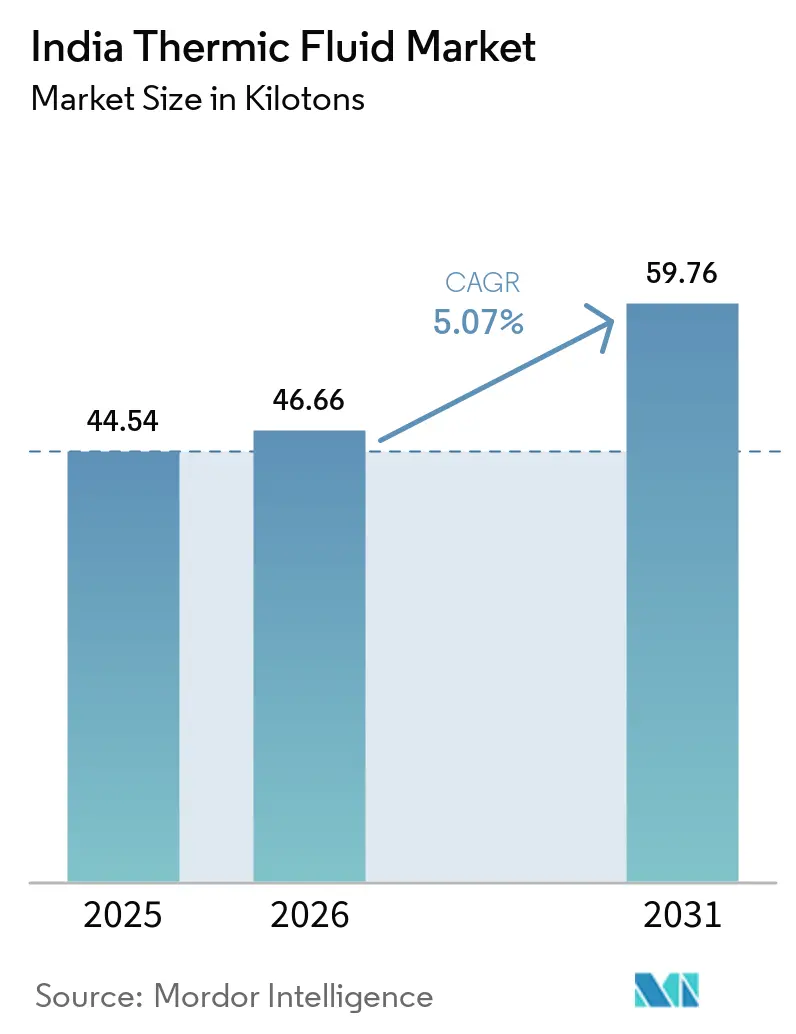

| Taille du marché de l'année de base (2025) | 44.54 kilotonnes |

| Volume du Marché (2026) | 46.66 kilotonnes |

| Volume du Marché (2031) | 59.76 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides thermiques en Inde par ���ϲ�����

La taille du marché des fluides thermiques en Inde devrait s'étendre de 44,54 kilotonnes en 2025 et 46,66 kilotonnes en 2026 à 59,76 kilotonnes d'ici 2031, enregistrant un CAGR de 5,07 % entre 2026 et 2031. La demande repose sur trois piliers : l'intégration des raffineries et de la pétrochimie qui augmente les charges de chauffage des procédés, le déploiement croissant de centrales solaires à concentration (CSP) nécessitant des huiles synthétiques à haute température, et les investissements pharmaceutiques imposant des circuits de transfert de chaleur en boucle fermée exempts de contamination. Les grades d'huiles minérales dominent encore en volume, mais les formulations silicones et aromatiques se développent plus rapidement car elles résistent à des températures plus élevées et à des intervalles de service plus longs. Le couloir chimique de l'Inde occidentale ancre la consommation, mais la croissance portée par les politiques publiques en matière de capacité CSP au Rajasthan, au Gujarat et en Andhra Pradesh déplace une part des volumes futurs vers les énergies renouvelables. Les fournisseurs se différencient par des additifs d'extension de durée de vie des fluides, des capteurs de surveillance en temps réel et des portefeuilles de produits couvrant les chimies minérales, glycoliques, silicones et ester.

Principaux enseignements du rapport

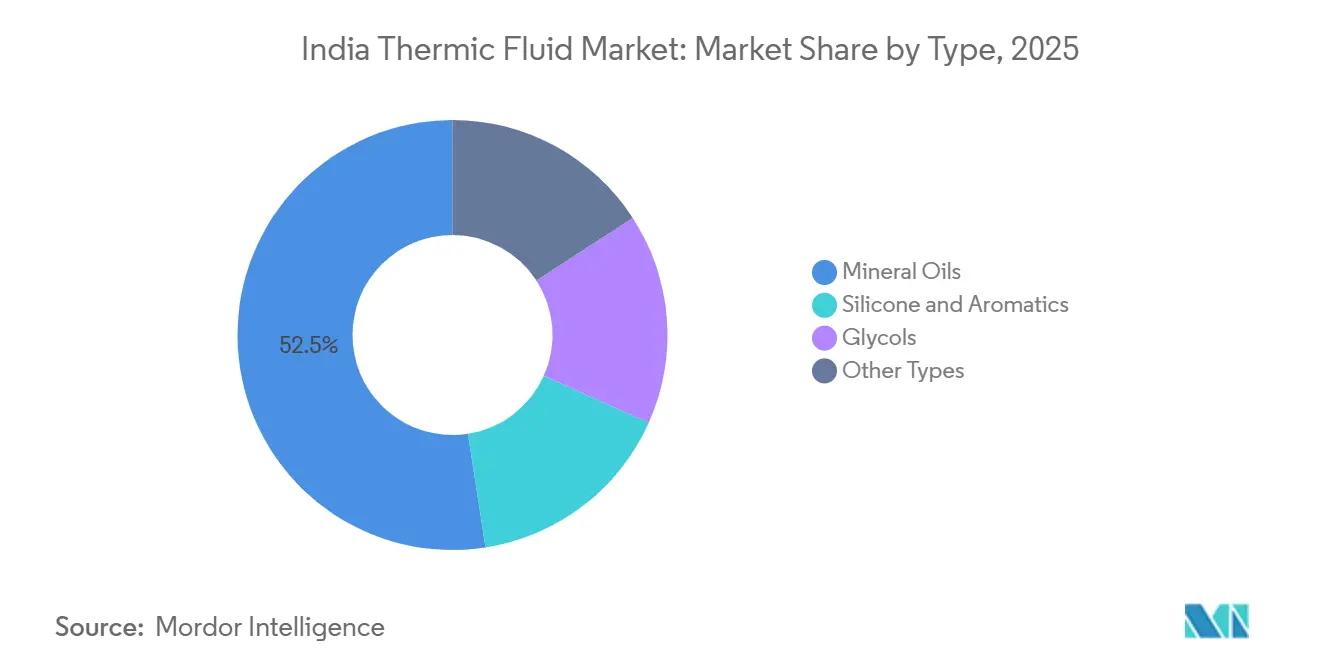

- Par type, les huiles minérales ont dominé avec 52,46 % de la part du marché des fluides thermiques en Inde en 2025, tandis que les fluides silicones et aromatiques devraient croître à un CAGR de 7,45 % jusqu'en 2031.

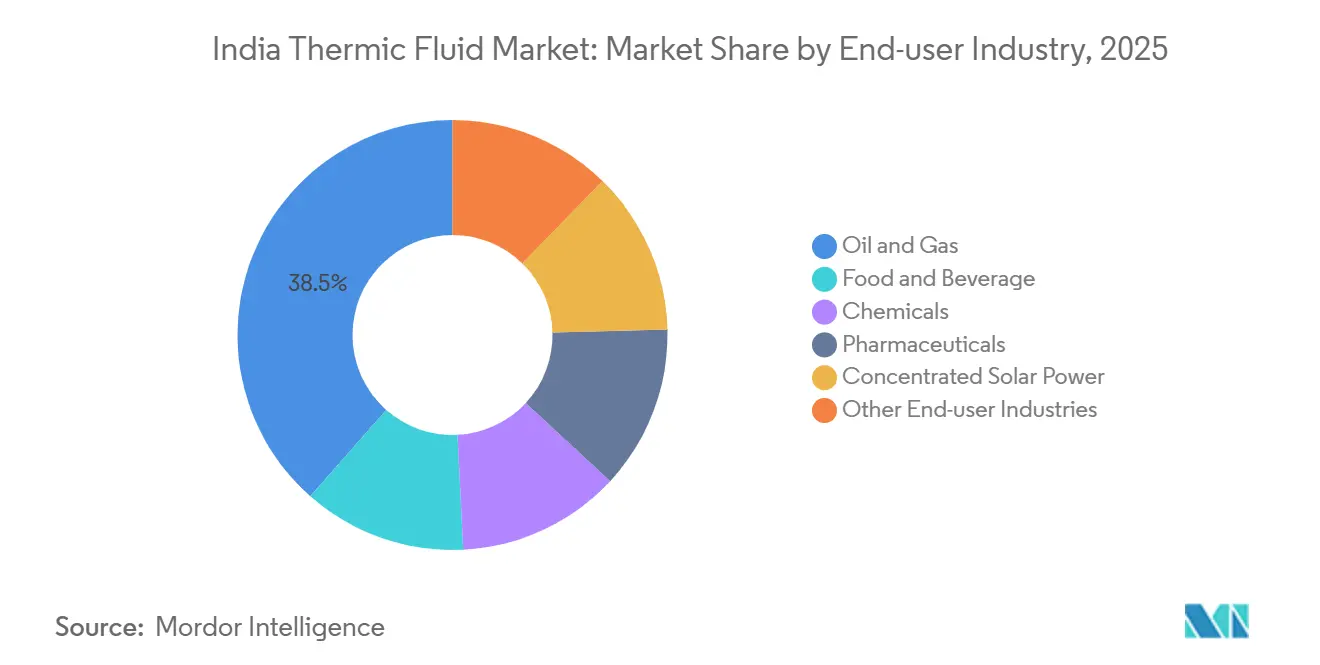

- Par utilisateur final, le pétrole et le gaz représentaient 38,5 % de la taille du marché des fluides thermiques en Inde en 2025, et l'énergie solaire à concentration (CSP) progresse à un CAGR de 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des fluides thermiques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande soutenue du secteur pétrolier et gazier | +1.8% | National, avec une concentration au Gujarat (Jamnagar, Vadodara), au Maharashtra (ceinture de raffineries de Mumbai), en Uttar Pradesh (Mathura) et en Odisha (Paradip) | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans l'énergie solaire à concentration (CSP) | +1.2% | Rajasthan (Nokh, Askandra), Gujarat (Kutch, Mehsana), Andhra Pradesh (ceinture côtière) | Long terme (≥ 4 ans) |

| Expansion de la capacité de traitement chimique en Inde occidentale (projets sur sites vierges et existants) | +1.0% | Gujarat (Dahej, Bharuch, Ankleshwar), Maharashtra (Raigad, Thane, Pune) | Moyen terme (2 à 4 ans) |

| Parcs de médicaments en vrac financés par l'État imposant des systèmes de fluides caloporteurs en boucle fermée | +0.6% | Andhra Pradesh (Nakkapalli), Himachal Pradesh, Gujarat, avec extension aux pôles pharmaceutiques du Tamil Nadu et du Telangana | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour les fluides thermiques biosourcés dans les clusters de PME | +0.3% | Clusters nationaux de PME, adoption précoce au Tamil Nadu (Coimbatore), Gujarat (Vapi, Ankleshwar), Maharashtra (Aurangabad) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande soutenue du secteur pétrolier et gazier

Les modernisations de raffineries existantes et les ajouts pétrochimiques dominent la croissance des volumes. Le programme de BPCL d'une valeur de 1 700 milliards INR (20,3 milliards USD) couvre de nouvelles unités de polypropylène et de valorisation des résidus fonctionnant à 350-450 °C et s'appuyant sur des fluides thermiques synthétiques pour un transfert de chaleur stable. Indian Oil a déployé des jumeaux numériques dans sept raffineries, réduisant les arrêts imprévus de 22 %, une initiative qui accroît la demande de fluides compatibles avec les capteurs intelligents et les diagnostics en ligne. Le complexe de Vizag de HPCL a associé une installation de valorisation des résidus à des électrolyseurs sur site, réduisant l'intensité carbone de 15 % tout en continuant à dépendre de circuits de fluides à haute température. Un indice de complexité Nelson plus élevé chez les trois raffineurs publics se traduit directement par une surface d'échangeurs de chaleur supplémentaire et donc par des inventaires de fluides plus importants.

Utilisation croissante dans l'énergie solaire à concentration

Le prochain appel d'offres de 500 MW de la SECI pour le CSP avec stockage stipule que plus de la moitié de l'énergie contractée provient de la génération solaire thermique, garantissant d'importants blocs de stockage par sels fondus[1]ET EnergyWorld, "La SECI lance un appel d'offres CSP de 500 MW," etenergyworld.com. Les précédents opérationnels, notamment la centrale de 50 MW Godawari au Rajasthan qui fait circuler du Dowtherm A entre 293 °C et 390 °C, valident le cas technique des huiles aromatiques à haute stabilité et d'un cycle de remplacement de trois à cinq ans. Des niveaux d'irradiance normale directe de 1 900 à 2 100 kWh/m² dans le nord-ouest de l'Inde renforcent la rentabilité des projets, tandis que les recherches de l'IISc de Bangalore sur les cycles de Brayton au CO₂ supercritique annoncent de futures hausses des plages de température de fonctionnement.

Expansion de la capacité de traitement chimique en Inde occidentale

Reliance Industries a déposé une demande d'autorisation pour un programme de 715 millions USD à Dahej ajoutant des capacités en dichloroéthylène, PET-G et cyclohexanediméthanol, chacune nécessitant des températures de chemise précises et favorisant les systèmes thermiques en boucle fermée. Un projet prévu de transformation du brut en produits chimiques d'une valeur de 10 milliards USD à Jamnagar élargira encore les charges utilitaires régionales. Les fournisseurs desservant Dahej, Ankleshwar et Raigad bénéficient d'avantages de fret permettant un réapprovisionnement en flux tendu et des cycles de stocks plus courts. La ligne de dispersion de BASF India Ltd. inaugurée en février 2026 à Mangalore pour les acryliques à faible teneur en COV constitue une demande supplémentaire pour les fluides de chauffage de réacteurs et de fours de séchage.

Parcs de médicaments en vrac financés par l'État

Le programme de l'Union pour la promotion des parcs de médicaments en vrac alloue 3 000 crores INR (330 millions USD) aux infrastructures communes, y compris les réseaux obligatoires de transfert de chaleur en boucle fermée. Le parc de Nakkapalli en Andhra Pradesh s'étend sur 2 002 acres et réserve 1 438,89 crores INR (165,47 millions USD) aux services publics, avec l'achèvement de la phase 1 prévu pour mars 2026. La synthèse des principes actifs pharmaceutiques (API) exige un contrôle précis de la température entre 80 °C et 180 °C, orientant le choix vers le propylène glycol à faible toxicité et les fluides silicones premium certifiés pour le contact alimentaire accidentel. La proximité stratégique du port de Gangavaram simplifie la logistique des matières premières et les flux d'exportation, renforçant le besoin à long terme de fluides spéciaux et de contrats de maintenance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques d'explosion et d'incendie liés aux fluides caloporteurs | -0.5% | National, avec un contrôle accru dans les zones industrielles à forte densité (Gujarat, Maharashtra, Tamil Nadu) | Court terme (≤ 2 ans) |

| Volatilité des prix des huiles de base et des additifs | -0.8% | National, régions dépendantes des importations (raffineries côtières, centres de mélange à Mumbai, Chennai, Visakhapatnam) | Court terme (≤ 2 ans) |

| Substitution par le chauffage électrique à haute efficacité dans les PME | -1.0% | Clusters nationaux de PME, impact précoce au Tamil Nadu (Coimbatore), Karnataka (Bengaluru), Maharashtra (Pune) | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des huiles de base et des additifs

L'Inde a importé 4,1 millions de tonnes d'huiles de base en 2025, mais les volumes de janvier 2026 ont chuté à leur plus bas niveau en 17 mois, les fournisseurs du Golfe ayant réduit leurs exportations. Les huiles de base représentent jusqu'à 90 % du coût des fluides thermiques. Lorsque le Brent a dépassé 90 USD/baril à mi-2025, les cotations des groupes I et II ont augmenté jusqu'à 20 %, comprimant les marges des mélangeurs et entraînant une répercussion sélective des prix. Les expansions nationales de la production d'huiles de base prévues en 2026 devraient atténuer l'exposition, mais le lien structurel avec le brut persiste, incitant les acheteurs à recourir à des contrats à long terme, des stratégies de couverture et des technologies d'extension de la durée de vie des fluides.

Substitution par le chauffage électrique à haute efficacité dans les PME

Une feuille de route publiée en mai 2025 par le Global Green Growth Institute et la Confederation of Indian Industry suggère que les pompes à chaleur à haute température, la recompression mécanique de vapeur et les chaudières électriques pourraient porter la part de l'électricité industrielle dans l'énergie finale à 25,3 % d'ici 2030[2]Global Green Growth Institute, "Feuille de route pour l'électrification de la chaleur industrielle," gggi.org. La mise en œuvre nécessitera 20 000 à 30 000 crores INR de capital et de prêts concessionnels, mais là où les tarifs sont inférieurs à 6 INR/kWh, les PME (petites et moyennes entreprises) pourraient privilégier l'électrification pour les procédés en dessous de 250 °C. Les fournisseurs de fluides thermiques répliquent en proposant des systèmes hybrides, une surveillance en ligne et des contrats de service basés sur la performance, mais une part croissante de la demande à basse température devrait migrer vers les technologies électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les huiles minérales ancrent les volumes, les silicones captent la croissance premium

Les huiles minérales détenaient 52,46 % de la part du marché des fluides thermiques en Inde en 2025. Leur compétitivité tarifaire à 80-100 INR/kg et leur disponibilité auprès des raffineurs nationaux expliquent leur domination. Les fluides silicones et aromatiques réunis devraient se développer à un CAGR de 7,45 %, portés par l'adoption de l'énergie solaire à concentration (CSP) et la demande pharmaceutique de vecteurs thermiques à large plage de fonctionnement. La croissance de la taille du marché des fluides thermiques en Inde pour les grades silicones reflète une préférence croissante pour les systèmes monofluides couvrant aussi bien le refroidissement cryogénique que le chauffage à haute température.

Les fluides glycoliques, notamment le propylène glycol, conformes aux normes de la FSSAI (Food Safety and Standards Authority of India) et de la FDA (Food and Drug Administration), se taillent une part dans les applications alimentaires et pharmaceutiques. Les programmes de recherche de l'IISc sur les milieux à métaux liquides et à sels chlorurés restent en phase précommerciale, de sorte que les huiles minérales continueront de dominer les secteurs sensibles aux prix tels que la teinture textile et le malaxage de l'asphalte. Sur l'horizon de prévision, les synthétiques premium éroderont progressivement la part des huiles minérales là où le coût du cycle de vie, et non le prix initial, gouverne les achats.

Par secteur d'utilisation final : le pétrole et le gaz en tête, le CSP s'accélère

Le pétrole et le gaz représentaient 38,5 % de la taille du marché des fluides thermiques en Inde en 2025. Les projets intégrés des complexes de Kochi et Bina de BPCL, ainsi que les modernisations de raffineries d'Indian Oil, se traduisent par des commandes soutenues d'huiles synthétiques à haute température capables de gérer les cycles de service d'hydrocraquage et de valorisation des résidus. Le CSP, bien que plus modeste, devrait enregistrer le CAGR le plus rapide à 8,12 % pendant la période de prévision (2025-2031), soutenu par le pipeline d'appels d'offres de la SECI (Solar Energy Corporation of India) et les preuves opérationnelles des centrales à capteurs paraboliques du Rajasthan.

Les produits chimiques et pharmaceutiques forment un segment intermédiaire mais stratégique. Les expansions de Reliance à Dahej et Jamnagar, ainsi que les parcs de médicaments en vrac avec des mandats de boucle fermée, stimulent l'adoption de glycols de grade FDA et de silicones à faible toxicité. Les transformateurs alimentaires et de boissons ajoutent des volumes incrémentiels à mesure que les lignes de pasteurisation et de séchage par atomisation se modernisent. La substitution par le chauffage électrique reste le principal frein pour les utilisateurs à basse température, mais les secteurs nécessitant de la chaleur au-dessus de 250 °C continueront de dépendre des technologies à base de fluides.

Analyse géographique

L'Inde occidentale domine la consommation avec la plus grande part des volumes de 2025, portée par la ceinture chimique Gujarat-Maharashtra qui abrite des raffineries, des vapocraqueurs pétrochimiques et des usines de chimie de spécialité. L'efficacité logistique via les ports de Kandla, Nhava Sheva et Mumbai réduit les coûts des matières premières entrantes et améliore les intervalles de service grâce aux centres de mélange locaux. L'Inde du Sud suit en tant que pôle de croissance émergent. Le parc de médicaments en vrac de Nakkapalli en Andhra Pradesh et les clusters d'ingénierie de précision du Karnataka favorisent le propylène glycol et les fluides silicones répondant à des normes de sécurité strictes. La ligne de dispersion de BASF India Ltd. à Mangalore stimule encore la demande régionale de chauffage de procédés.

La part de l'Inde du Nord est ancrée dans les raffineries de Mathura et Panipat d'Indian Oil et les installations CSP du Rajasthan. Des valeurs élevées d'irradiance normale directe soutiennent les futures additions de capacité solaire thermique, qui nécessitent à leur tour des huiles aromatiques stables à près de 400 °C. L'Inde de l'Est reste naissante mais pourrait prendre de l'ampleur une fois que l'intégration pétrochimique de Paradip sera mature. Les trajectoires de croissance régionales reflètent la densité des infrastructures, les incitations politiques et la proximité des ports ; l'Inde occidentale et méridionale devrait afficher les volumes incrémentiels les plus élevés jusqu'en 2031.

Paysage concurrentiel

Le marché des fluides thermiques en Inde est modérément concentré. Les leviers concurrentiels se concentrent désormais sur l'intégration en amont pour les huiles de base, la fabrication conforme aux normes ISO alignée sur la directive de traçabilité de mars 2025 du PESO, et les offres de services numériques intégrant des capteurs IoT pour le suivi de l'état des fluides. La consolidation a été modeste, mais la volatilité soutenue des matières premières et l'intensité capitalistique des nouvelles technologies de mélange pourraient déclencher des alliances stratégiques ou des acquisitions parmi les acteurs plus petits cherchant à atteindre une taille critique.

Leaders du secteur des fluides thermiques en Inde

Indian Oil Corporation Ltd

Bharat Petroleum Corporation Limited

Shell Plc

Exxon Mobil Corporation

Eastman Chemical Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Savita Oil Technologies Ltd. a mis en service la phase 2 de son usine de fabrication d'esters synthétiques située à Mahad, en Inde. Cette usine produit des esters synthétiques destinés à un large éventail d'applications, notamment les fluides pour transformateurs, les lubrifiants automobiles et industriels haute performance, les liquides de refroidissement pour véhicules électriques, le refroidissement par immersion de batteries et les fluides de refroidissement pour centres de données.

- Octobre 2025 : Bharat Petroleum Corporation Limited a conclu un partenariat avec la société d'exploration Oil India pour construire un complexe de raffinage et de pétrochimie dans le sud de l'Inde, avec un investissement de 11,38 milliards USD. Ce projet est destiné à stimuler la production d'huiles minérales, apportant un soutien substantiel au marché indien des fluides thermiques.

Périmètre du rapport sur le marché des fluides thermiques en Inde

Les fluides thermiques, également connus sous le nom de fluides caloporteurs, sont des produits chimiques pouvant se présenter sous forme liquide ou vapeur et utilisés pour transférer la chaleur d'un système à un autre. Ces fluides sont principalement utilisés dans les rebouilleurs, condenseurs, régénérateurs et autres systèmes d'échange de chaleur dans les installations de traitement de divers secteurs d'utilisation final, notamment le pétrole et le gaz, la chimie et la pharmacie. Les fluides thermiques peuvent être à base d'huiles synthétiques, de sels fondus, de fluides silicones, de glycols, etc.

Le marché indien des fluides thermiques est segmenté par type et par secteur d'utilisation final. Par type, le marché est segmenté en huiles minérales, silicones et aromatiques, glycols et autres types. Par secteur d'utilisation final, le marché est segmenté en alimentation et boissons, produits chimiques, produits pharmaceutiques, pétrole et gaz, énergie solaire à concentration et autres secteurs d'utilisation final. Le dimensionnement du marché et les prévisions sont basés sur le volume (tonnes) pour chaque segment.

| Huiles minérales |

| Silicones et aromatiques |

| Glycols |

| Autres types |

| Alimentation et boissons |

| Produits chimiques |

| Produits pharmaceutiques |

| Pétrole et gaz |

| Énergie solaire à concentration |

| Autres secteurs d'utilisation final |

| Par type | Huiles minérales |

| Silicones et aromatiques | |

| Glycols | |

| Autres types | |

| Par secteur d'utilisation final | Alimentation et boissons |

| Produits chimiques | |

| Produits pharmaceutiques | |

| Pétrole et gaz | |

| Énergie solaire à concentration | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des fluides thermiques en Inde ?

Le marché a atteint 44,54 kilotonnes en 2025, devrait s'élever à 46,66 kilotonnes en 2026 et atteindre 59,76 kilotonnes d'ici 2031.

Quel est le taux de croissance attendu pour les fluides thermiques en Inde ?

Sur la période 2026-2031, le marché devrait croître à un CAGR de 5,07 %, atteignant 59,76 kilotonnes d'ici 2031.

Quel segment des fluides thermiques se développe le plus rapidement ?

Les formulations silicones et aromatiques devraient afficher un CAGR de 7,45 % jusqu'en 2031, dépassant les huiles minérales.

Pourquoi le CSP est-il important pour la demande de fluides ?

Chaque nouveau projet à capteurs paraboliques fait circuler des huiles synthétiques à haute température et nécessite des appoints de fluides tous les trois à cinq ans, générant des volumes récurrents.

Dernière mise à jour de la page le: