Taille et part du marché des protéines en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

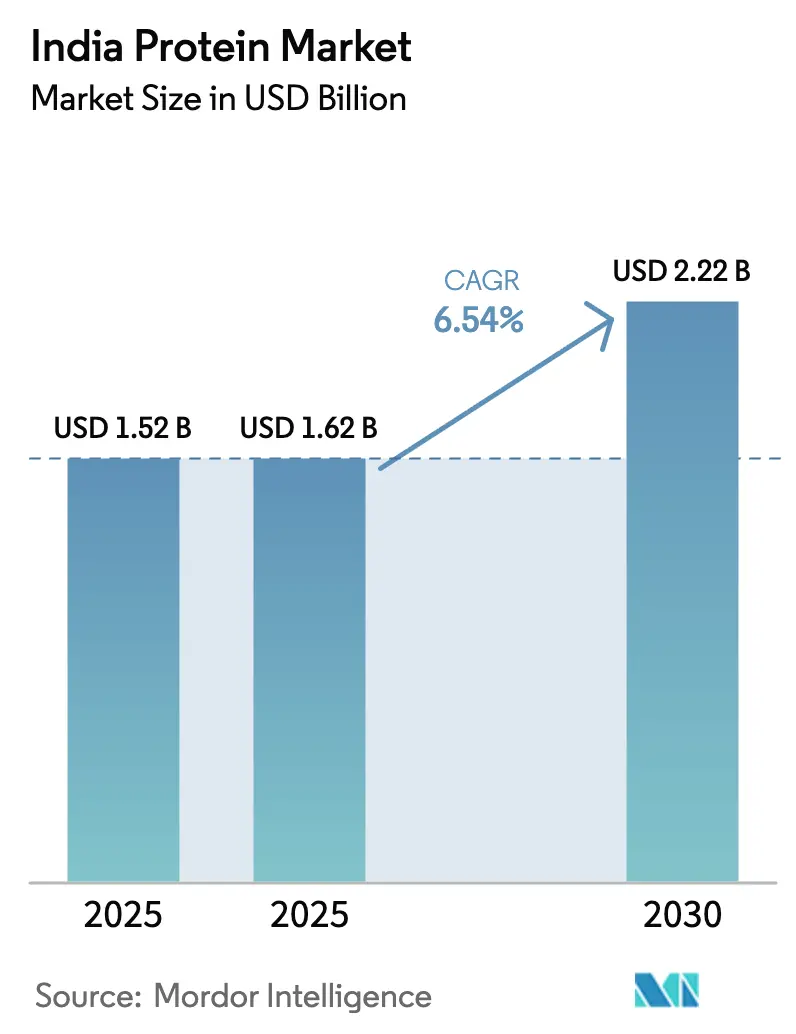

| Taille du marché de l'année de base (2025) | 1.52 Milliards de dollars |

| Taille du Marché (2025) | 1.62 Milliards de dollars |

| Taille du Marché (2030) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines en Inde par ���ϲ�����

La taille du marché des protéines en Inde devrait s'étendre de 1,52 milliard USD en 2025 et 1,62 milliard USD en 2026 à 2,22 milliards USD d'ici 2031, enregistrant un CAGR de 6,54 % entre 2026 et 2031. La demande est alimentée par la hausse des revenus disponibles, les modes de vie urbains et une prise de conscience accrue du fait que 73 % des Indiens consomment moins de protéines que la recommandation de 60 à 70 grammes par jour. La prédominance des produits laitiers ancre l'offre, car l'Inde est le plus grand producteur mondial de lait, offrant aux transformateurs d'abondants flux de lactosérum et de caséine. Les pilotes de fermentation de précision, les programmes de fortification soutenus par le gouvernement, la pénétration du commerce électronique et les récits de bien-être portés par les influenceurs se combinent pour élargir la base d'acheteurs au-delà des salles de sport vers les ménages ordinaires. Parallèlement, la volatilité des prix du soja et de la poudre de lait, l'examen des allergènes et la lenteur des approbations de nouveaux aliments tempèrent les marges à court terme et la vitesse d'innovation.

Points clés du rapport

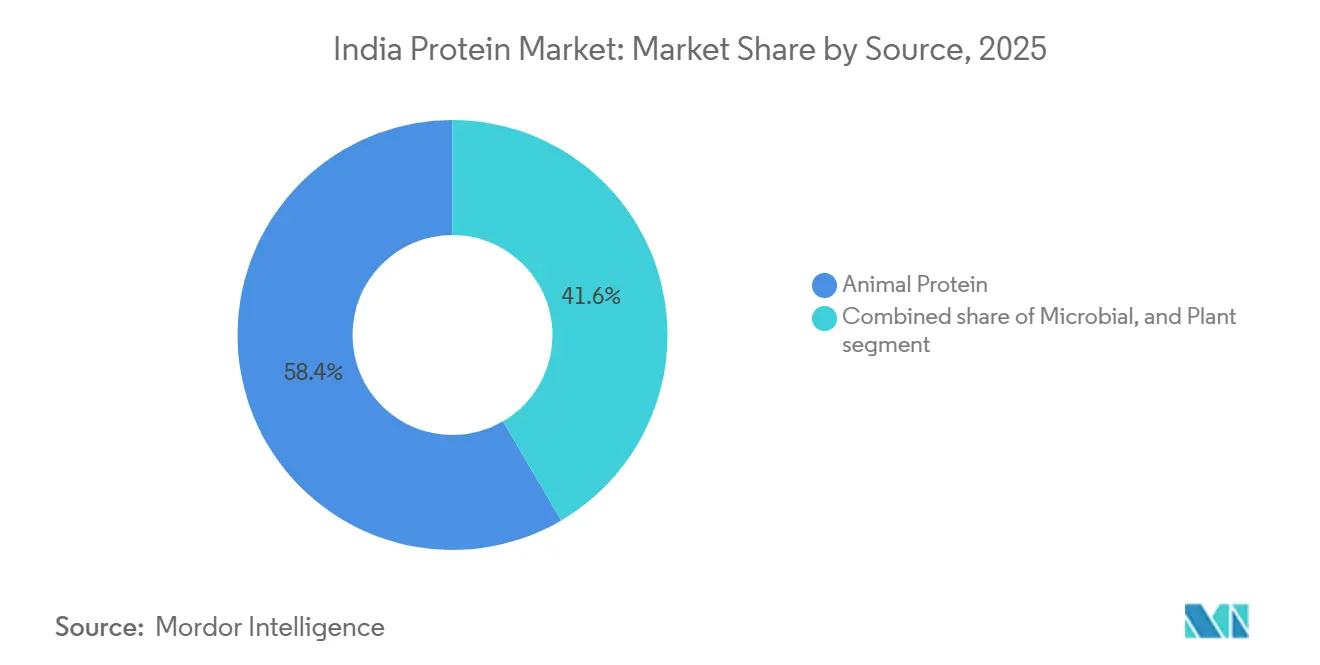

- Par source, la protéine animale a représenté 58,43 % de la part du marché des protéines en Inde en 2025, tandis que la protéine microbienne devrait croître à un CAGR de 7,95 % jusqu'en 2031.

- Par forme, les concentrés ont capturé 62,57 % du marché des protéines en Inde en 2025 ; les hydrolysats progressent à un CAGR de 7,24 % jusqu'en 2031.

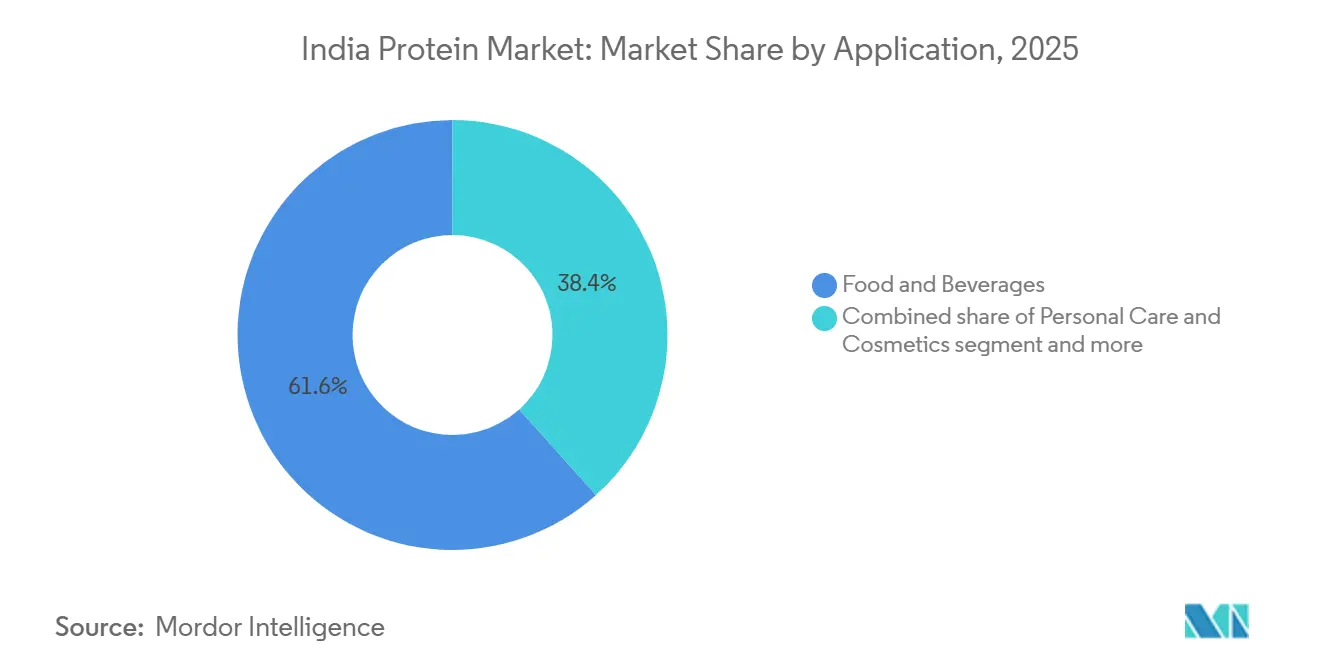

- Par application, l'alimentation et les boissons ont représenté 61,63 % de la demande en 2025, tandis que les compléments alimentaires et la nutrition sportive se développent à un CAGR de 6,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines en Inde

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des régimes riches en protéines et de la nutrition sportive dans le grand public | +1.2% | National, avec des gains précoces dans les métropoles (Delhi, Mumbai, Bengaluru, Hyderabad) et les villes de niveau 2 (Lucknow, Surat, Indore) | Moyen terme (2 à 4 ans) |

| Fortification en protéines des aliments de base du quotidien | +0.9% | National, axé sur les zones rurales et semi-urbaines via le système de distribution public et les programmes de repas de mi-journée | Long terme (≥ 4 ans) |

| Expansion des boissons protéinées prêtes à boire, des barres et des formats en sachets | +0.8% | Urbain et périurbain, porté par le commerce moderne et le commerce rapide | Court terme (≤ 2 ans) |

| Utilisation émergente de la fermentation de précision pour produire des protéines laitières sans origine animale | +0.6% | Gujarat, Maharashtra (pôles de fabrication) ; distribution nationale via les circuits FMCG | Moyen terme (2 à 4 ans) |

| Demande croissante d'aliments premium pour animaux de compagnie et d'aliments aquacoles | +0.5% | Centres urbains (aliments pour animaux de compagnie) ; États côtiers Tamil Nadu, Andhra Pradesh, Bengale-Occidental (aliments aquacoles) | Moyen terme (2 à 4 ans) |

| Marketing numérique fort et récits de santé et de bien-être portés par les influenceurs | +0.7% | National, concentré dans les métropoles et les villes de niveau 1 à forte pénétration des réseaux sociaux | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Adoption croissante des régimes riches en protéines et de la nutrition sportive dans le grand public

La consommation de protéines passe d'une niche centrée sur les salles de sport à une priorité alimentaire grand public, catalysée par l'accent mis par la pandémie de COVID-19 sur l'immunité et la résilience sanitaire à long terme. Le segment de la nutrition sportive et des compléments alimentaires devrait croître à un CAGR de 6,6 %, selon la India Brand Equity Foundation[1]Source : India Brand Equity Foundation, « Fuelling Fitness : The Rapid Growth of India's Protein Market », ibef.org. Cette expansion est soutenue par la hausse des adhésions aux salles de sport, l'adoption d'applications de fitness et la normalisation de la supplémentation en protéines parmi les non-athlètes, notamment les professionnels actifs, les parents et les seniors cherchant à maintenir leur masse musculaire et leur santé métabolique. Le commerce électronique et les canaux de vente directe aux consommateurs ont démocratisé l'accès, les plateformes de commerce rapide permettant des achats impulsifs de poudres de protéines et de boissons prêtes à boire dans les villes de niveau 2 et 3 où la pénétration du commerce moderne reste limitée. MuscleBlaze et Optimum Nutrition détiennent conjointement environ 20 % du marché des poudres de protéines, tandis que des challengers à base végétale tels qu'Oziva et TrueBasics, dont le lancement de Clean Whey en juin 2025 a mis l'accent sur la transparence et la pureté, séduisent les consommateurs jeunes et soucieux de leur santé. Ce changement est amplifié par les récits portés par les influenceurs sur les réseaux sociaux, qui présentent la consommation de protéines comme un marqueur de bien-être et de capital social, étendant ainsi l'adoption au-delà des passionnés de fitness traditionnels.

Fortification en protéines des aliments de base du quotidien

Les programmes de fortification menés par le gouvernement intègrent les protéines dans l'approvisionnement alimentaire national, ciblant les populations vulnérables dont la diversité alimentaire est insuffisante. Le Cabinet de l'Union a alloué 170 820 millions INR (2,04 milliards USD) en 2024 pour poursuivre la distribution gratuite de riz fortifié via le Système de distribution public, les Services intégrés de développement de l'enfant et les programmes de repas de mi-journée, atteignant des centaines de millions de bénéficiaires. Bien que l'accent principal soit mis sur la fortification en micronutriments (fer, acide folique et vitamine B12), l'infrastructure et l'élan politique créent des voies pour l'enrichissement en protéines des aliments de base tels que la farine de blé, les huiles comestibles et les mélanges laitiers. Les réglementations de la FSSAI sur la fortification alimentaire précisent les agents de fortification autorisés, les exigences d'étiquetage et les normes de composition, fournissant un cadre réglementaire permettant aux fabricants d'introduire de l'atta, des biscuits et des mélanges prêts à cuisiner enrichis en protéines. Le soutien de la Banque mondiale pour la transformation du programme nutritionnel national Poshan Abhiyaan de l'Inde met l'accent sur la mise à l'échelle d'interventions fondées sur des données probantes, notamment des aliments complémentaires à teneur adéquate en protéines pour les femmes enceintes, les mères allaitantes et les enfants de moins de cinq ans[2]Source : Banque mondiale, « Transforming India's Nationwide Nutrition Program: Poshan Abhiyaan », worldbank.org . Cette demande portée par les politiques publiques crée des volumes d'approvisionnement prévisibles pour les fournisseurs d'ingrédients protéiques et incite à l'innovation dans des formulations abordables et culturellement acceptables combinant protéines végétales et animales.

Expansion des boissons protéinées prêtes à boire, des barres et des formats en sachets

Les formats axés sur la commodité remodèlent le marché des protéines, répondant aux besoins des consommateurs urbains contraints par le temps qui privilégient la nutrition à emporter. Les sachets individuels et les packs de voyage, illustrés par les packs de 3 sachets de voyage de Pentasure au prix de 311 à 693 INR (3,70 à 8,30 USD), abaissent la barrière à l'entrée pour l'essai et permettent la pénétration dans les petites villes où les grands contenants sont trop coûteux, selon Pentasure Nutrition. Les restaurants à service rapide et les chaînes de commerce moderne intègrent des options riches en protéines dans leurs menus, comme le Multi-Millet Bun et la tranche Protein PLUS de McDonald's, qui normalisent les aliments enrichis en protéines comme des choix quotidiens plutôt que des compléments spécialisés. L'évolution vers des formats grignotables répond également aux défis de goût et de texture. Les chips protéinées à base de pois chiche, de soja et de lentilles offrent des saveurs et un croquant familiers, réduisant la barrière sensorielle qui a historiquement limité l'adoption des poudres de protéines. Les acteurs établis du secteur des biens de grande consommation, notamment Nestlé, Amul, ITC et Britannia, lancent des variantes riches en protéines de leurs gammes de produits existantes, tirant parti de leur portée de distribution et de la confiance dans leur marque pour accélérer la généralisation de la catégorie.

Utilisation émergente de la fermentation de précision pour produire des protéines laitières sans origine animale

La fermentation de précision passe du stade pilote à l'échelle commerciale en Inde, offrant une voie pour produire des protéines identiques aux protéines laitières sans agriculture animale. L'installation de Perfect Day au Gujarat, dont le démarrage des opérations est prévu en 2026 avec une montée en puissance complète jusqu'en 2027, fabriquera des protéines de lactosérum recombinantes par fermentation microbienne, positionnant l'Inde comme un pôle de fabrication d'ingrédients laitiers sans origine animale. Ce développement est soutenu par le plan de mise en œuvre BioE3 du Département de biotechnologie, approuvé en janvier 2025, qui alloue un financement mixte, des infrastructures partagées (bioréacteurs, traitement en aval) et une facilitation réglementaire pour accélérer la commercialisation des ingrédients alimentaires dérivés de la biotechnologie. La fermentation de précision répond aux contraintes du côté de l'offre en découplant la production de protéines de la disponibilité saisonnière du lait et des limitations en terres et en eau, tout en offrant une qualité constante et un contrôle de la composition. La technologie permet également la production de nouvelles protéines et d'ingrédients fonctionnels, tels que la lactoferrine, les micelles de caséine et des fractions spécifiques de lactosérum, qui commandent des prix premium dans les formules infantiles, la nutrition clinique et les compléments sportifs. Cependant, l'acceptation par les consommateurs dépend d'un étiquetage transparent, d'une clarté réglementaire de la FSSAI sur les approbations de nouveaux aliments et de la parité des coûts avec les protéines laitières conventionnelles, qui bénéficient actuellement de chaînes d'approvisionnement établies et d'infrastructures coopératives.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix et de l'approvisionnement en intrants clés | -0.8% | National, avec un impact aigu dans les régions dépendantes du soja (Gujarat, Madhya Pradesh) et les pôles laitiers (Maharashtra, Punjab) | Court terme (≤ 2 ans) |

| Préoccupations liées à l'allergénicité et scepticisme des consommateurs | -0.5% | Centres urbains avec une plus grande maîtrise des étiquettes ; national à mesure que la sensibilisation se répand | Moyen terme (2 à 4 ans) |

| Approbations réglementaires ralentissant l'adoption des protéines d'insectes/microbiennes | -0.4% | National, affectant les startups de nouvelles protéines et les fabricants de protéines alternatives | Long terme (≥ 4 ans) |

| Notes indésirables de saveur / défis de traitement entraînant des coûts plus élevés | -0.6% | National, affectant particulièrement les segments de protéines végétales et de protéines hydrolysées | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix et de l'approvisionnement en intrants clés

Les fluctuations des coûts des intrants pour le soja, la poudre de lait et les céréales fourragères créent une pression sur les marges et une incertitude d'approvisionnement tout au long de la chaîne de valeur des protéines. La production de soja et la capacité de trituration de l'Inde sont concentrées au Gujarat et au Madhya Pradesh, où la variabilité de la mousson et les fluctuations des prix des matières premières mondiales entraînent une volatilité d'une année sur l'autre de la disponibilité et des prix du tourteau de soja. La production laitière présente des pics et des creux saisonniers, avec des périodes d'abondance en hiver et des mois de pénurie en été, affectant les volumes de lactosérum et de caséine en sous-produits et nécessitant des importations d'isolats de haute pureté pour les applications premium. Les prix des céréales fourragères, essentiels aux secteurs de la volaille, de l'aquaculture et des produits laitiers, sont influencés par les politiques d'approvisionnement intérieur, la gestion des stocks tampons et le commerce international du maïs et du tourteau de soja, tout resserrement de l'offre augmentant les coûts de production animale et comprimant la production de protéines. Les transformateurs atténuent le risque par des contrats à terme, l'intégration verticale et la diversification des sources de protéines, mais les petits acteurs manquent de capacité de couverture et font face à des contraintes de fonds de roulement lors des pics de prix. Les mouvements des taux de change compliquent davantage les segments dépendants des importations, car la dépréciation de la roupie augmente les coûts à l'arrivée pour les isolats de protéines de lactosérum, les protéines végétales spécialisées et les composants des milieux de fermentation.

Préoccupations liées à l'allergénicité et scepticisme des consommateurs

Les produits protéinés font l'objet d'un examen minutieux concernant l'étiquetage des allergènes, les allégations de qualité et l'exactitude de la composition, érodant la confiance des consommateurs et limitant les essais parmi les acheteurs prudents. Les protéines de lait, de soja, d'œuf et de noix sont des allergènes courants qui nécessitent une déclaration explicite en vertu des réglementations de la FSSAI sur l'emballage et l'étiquetage, mais des lacunes dans l'application et des risques de contamination croisée persistent dans les installations qui traitent plusieurs sources de protéines. Des rapports médiatiques sur l'adultération, le dopage avec des acides aminés moins chers et des allégations trompeuses de « haute teneur en protéines » ont accru le scepticisme, incitant la FSSAI à renforcer les exigences de justification et à imposer des tests par des tiers pour les allégations relatives à la teneur en nutriments. Les protéines végétales, bien qu'attrayantes pour les consommateurs intolérants au lactose et végétaliens, offrent souvent des profils d'acides aminés incomplets à moins d'être soigneusement mélangées, et les fabricants doivent informer les acheteurs sur les indicateurs de qualité des protéines tels que le PDCAAS et le DIAAS pour justifier des prix premium. La mycoprotéine et les nouvelles protéines dérivées de la fermentation font face à des obstacles supplémentaires, notamment des tests d'allergénicité, des évaluations des risques de mycotoxines et la méconnaissance des consommateurs à l'égard des sources microbiennes, nécessitant une communication transparente et des dossiers réglementaires pour obtenir les approbations de nouveaux aliments de la FSSAI. Les marques investissant dans des formulations à étiquette propre, des certifications tierces (ISO, HACCP) et des systèmes de traçabilité peuvent se différencier par la confiance, mais ces mesures augmentent les coûts de conformité et le délai de mise sur le marché.

Analyse des segments

Par source : la prédominance des produits laitiers ancre les protéines animales, la fermentation microbienne gagne du terrain

La protéine animale détenait une part de marché de 58,43 % en 2025, soutenue par le statut de l'Inde en tant que plus grand producteur mondial de lait, avec une production annuelle soutenant un approvisionnement robuste en lactosérum, caséine et concentré de protéines de lait. La protéine de lactosérum, le plus grand segment d'origine animale, bénéficie de l'intégration verticale des transformateurs laitiers tels que Parag Milk Foods, qui a investi 30 000 millions INR (360 millions USD) pour développer la production. La protéine d'œuf et le collagène servent des applications de niche dans la boulangerie, la confiserie et la nutrition clinique, tandis que la gélatine est utilisée dans les produits pharmaceutiques et les aliments fonctionnels. La protéine d'insecte reste au stade pilote, en attente des approbations de la FSSAI pour la consommation humaine malgré son potentiel pour les aliments aquacoles et les aliments pour animaux de compagnie. La protéine microbienne est la source à la croissance la plus rapide, avec un CAGR de 7,95 % jusqu'en 2031, portée par la commercialisation de la protéine d'algues et de la mycoprotéine. L'installation de Perfect Day au Gujarat, dont le démarrage est prévu en 2026, produira du lactosérum recombinant par fermentation de précision, offrant des protéines identiques aux protéines laitières sans agriculture animale. La production de mycoprotéine exploite la fermentation submergée de champignons filamenteux, fournissant des protéines de haute qualité avec des profils d'acides aminés complets et une faible teneur en graisses saturées, adaptées aux analogues de viande et aux repas prêts à consommer. Le plan BioE3 du Département de biotechnologie, approuvé en janvier 2025, fournit des financements, des infrastructures pilotes et une facilitation réglementaire pour accélérer la mise à l'échelle des protéines microbiennes.

Les sources de protéines végétales — soja, pois, riz, blé, pomme de terre, chanvre et autres — se développent rapidement, ciblant les consommateurs végétariens, les personnes intolérantes au lactose et les acheteurs soucieux de durabilité. La protéine de soja reste le pilier des formulations à base végétale, avec le Gujarat et le Madhya Pradesh accueillant d'importants pôles de trituration et de transformation, mais elle fait face à des préoccupations d'allergénicité et à une hésitation des consommateurs liée aux OGM. La protéine de pois gagne du terrain dans les analogues de viande, les alternatives laitières et la nutrition sportive, appréciée pour son profil de saveur neutre et son statut non allergène, bien que des notes terreuses indésirables nécessitent un masquage. Les protéines de riz et de blé servent les applications de boulangerie et de snacks, tandis que les protéines de pomme de terre et de chanvre ciblent les segments premium à étiquette propre. Les réglementations de la FSSAI sur la fortification alimentaire permettent l'enrichissement en protéines des aliments de base, créant une demande de concentrés de protéines végétales rentables dans l'atta, les biscuits et les mélanges prêts à cuisiner[3]Source : Autorité de sécurité alimentaire et des normes de l'Inde, « Compendium : Food Fortification Regulations », fssai.gov.in. Le partenariat élargi de Cargill avec ENOUGH pour développer la mycoprotéine et la fermentation de biomasse signale l'engagement des multinationales envers des plateformes de protéines alternatives adaptables aux matières premières agricoles indiennes.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : les concentrés dominent par leur coût, les hydrolysats captent les niches cliniques

Les concentrés ont commandé une part de marché de 62,57 % en 2025, reflétant leur positionnement compétitif en termes de coût pour les fabricants d'aliments nécessitant des protéines fonctionnelles sans la pureté des isolats. Les concentrés de protéines de lactosérum (WPC) avec une teneur en protéines de 35 à 80 % dominent les applications de nutrition sportive et de boulangerie, tandis que les concentrés de protéines de soja servent les analogues de viande et les snacks extrudés. La production nationale de concentrés bénéficie de coopératives laitières établies et d'infrastructures de transformation du soja, réduisant la dépendance aux importations et permettant des prix accessibles aux consommateurs du marché de masse. Les isolats, fournissant une teneur en protéines de 90 %+ avec un minimum de lactose, de graisses et de glucides, commandent des prix premium dans la nutrition clinique, les formules infantiles et les compléments sportifs haute performance. L'Inde importe des isolats de protéines de lactosérum de haute pureté en raison d'une capacité de fractionnement domestique limitée, avec des importations provenant de l'UE, de la Nouvelle-Zélande et des États-Unis. Les hydrolysats, dont la croissance est prévue à un CAGR de 7,24 % jusqu'en 2031, ciblent la nutrition clinique, les formules infantiles et les applications gériatriques nécessitant une digestion rapide et une allergénicité réduite. L'hydrolyse enzymatique décompose les protéines en peptides et acides aminés, améliorant la biodisponibilité mais générant des notes amères indésirables qui nécessitent un masquage des saveurs et l'ajout d'édulcorants, augmentant ainsi les coûts de formulation.

Les autres formes, notamment les mélanges de protéines, les protéines microparticulées et les protéines texturées, répondent à des besoins fonctionnels spécifiques. Les protéines végétales texturées (TVP) produites par extrusion servent les applications d'analogues de viande, offrant des structures fibreuses qui imitent le poulet, le mouton et les fruits de mer. Le Compendium des réglementations sur les additifs alimentaires de la FSSAI régit les émulsifiants, stabilisants et enzymes autorisés utilisés dans la transformation des protéines, influençant directement les choix de formulation et les stratégies de prolongation de la durée de conservation. Les fabricants investissant dans la filtration membranaire, l'échange d'ions et les technologies de séchage par atomisation peuvent améliorer les protéines de lactosérum et végétales domestiques à une pureté de niveau isolat, capturant des marges plus élevées et réduisant la dépendance aux importations. L'installation de transformation laitière de 15 000 millions INR (180 millions USD) de Godrej Agrovet au Telangana, annoncée en décembre 2025, signale l'engagement du secteur privé à développer la capacité de fractionnement et de valorisation.

Par application : l'alimentation et les boissons ancrent la demande, les compléments s'accélèrent via le commerce électronique

L'alimentation et les boissons ont représenté 61,63 % de la demande par application en 2025, couvrant la boulangerie, les boissons, les céréales de petit-déjeuner, les condiments/sauces, la confiserie, les produits laitiers et les alternatives laitières, les viandes/volailles/fruits de mer et les alternatives à la viande, les aliments prêts à consommer/prêts à cuisiner, les snacks et la nutrition infantile. Les produits laitiers et les alternatives laitières représentent le plus grand sous-segment, portés par le lait riche en protéines, les boissons au yaourt aromatisées et les repas prêts à consommer à base de paneer. Amul, Mother Dairy et Parag Milk Foods lancent des variantes enrichies en protéines pour capter la demande axée sur le bien-être. Les viandes/volailles/fruits de mer et les produits alternatifs à la viande se développent à mesure que les analogues de viande à base végétale gagnent du terrain dans les centres urbains, avec des startups et des acteurs du secteur des biens de grande consommation introduisant des kebabs, nuggets et galettes de burger à base de soja et de pois adaptés aux profils d'épices indiens. Les applications de boulangerie exploitent les protéines de lactosérum et d'œuf pour la texture, la prolongation de la durée de conservation et l'amélioration nutritionnelle, tandis que les snacks, notamment les chips protéinées, les barres et les biscuits, généralisent les protéines au-delà des compléments. La nutrition infantile reste un segment à haute valeur ajoutée, avec des normes de composition strictes et des exigences d'approbation de la FSSAI pour les sources de protéines, les hydrolysats et les agents de fortification.

Les compléments alimentaires et la nutrition sportive constituent l'application à la croissance la plus rapide avec un CAGR de 6,78 % jusqu'en 2031, propulsés par la pénétration du commerce électronique, le marketing d'influence et la normalisation de la supplémentation en protéines parmi les non-athlètes. Les poudres de protéines de lactosérum dominent, avec MuscleBlaze et Optimum Nutrition, tandis que des challengers à base végétale tels qu'Oziva et TrueBasics ciblent les consommateurs végétaliens et intolérants au lactose. L'innovation produit comprend des variantes aromatisées, des ajouts d'enzymes digestives (bromélaïne, papaïne) et des mélanges adaptés aux femmes, aux seniors et aux diabétiques, élargissant les cas d'usage au-delà de la construction musculaire pour inclure la gestion du poids, l'immunité et la santé métabolique. Les soins personnels et cosmétiques utilisent des hydrolysats de protéines et de la kératine pour les formulations capillaires et cutanées, tandis que l'alimentation animale, couvrant les aliments aquacoles, la volaille et les aliments pour animaux de compagnie, exige des farines et concentrés riches en protéines pour soutenir les taux de croissance et l'efficacité de conversion alimentaire. L'expansion de l'aquaculture dans les États côtiers, soutenue par le programme Pradhan Mantri Matsya Sampada Yojana du Département des pêches, augmente la demande de farine de poisson et d'ingrédients protéiques à base de soja selon le Département des pêches.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché des protéines en Inde présente une hétérogénéité régionale prononcée, façonnée par les pôles de production, les habitudes alimentaires et la disponibilité des infrastructures. L'Inde du Nord représentait environ 35 % des ventes de nutrition sportive et de compléments protéinés en 2023, ancrée par des métropoles telles que Delhi et Chandigarh, ainsi que des villes de niveau 2 émergentes, notamment Lucknow, où la pénétration du commerce électronique et du commerce moderne stimule l'adoption, selon la India Brand Equity Foundation. L'Inde de l'Ouest, représentant environ 28 % du marché, bénéficie des pôles de transformation du soja du Gujarat et des coopératives laitières du Maharashtra, qui fournissent du lactosérum, de la caséine et des concentrés de protéines de soja aux marchés nationaux et à l'exportation, selon le Service agricole étranger du Département de l'agriculture des États-Unis[4]Source : Département de l'agriculture des États-Unis, « Oilseeds and Products Update », usda.gov. Mumbai, Surat et Jaipur servent de pôles de distribution pour les marques de biens de grande consommation et de compléments, tandis que le rôle émergent du Gujarat en tant que pôle de fermentation de précision, illustré par l'installation de Perfect Day, positionne l'État comme un centre de fabrication de protéines laitières sans origine animale.

L'Inde du Sud, qui représente environ 22 % de la valeur du marché, montre une forte préférence pour les formats aromatisés, prêts à boire et en barres, avec Bengaluru, Chennai et Hyderabad en tête des segments de consommateurs soucieux de leur santé, selon la India Brand Equity Foundation. Le secteur aquacole du Tamil Nadu stimule la demande de protéines pour les aliments aquacoles, tandis que le Karnataka et le Telangana accueillent des investissements dans la transformation laitière tels que l'installation de 15 000 millions INR (180 millions USD) de Godrej Agrovet. L'Inde de l'Est, représentant environ 15 % du marché, améliore la disponibilité via le commerce électronique et les fournisseurs régionaux, avec Bhubaneswar et Patna qui émergent comme des poches de croissance. Le secteur de l'aquaculture et des pêches du Bengale-Occidental, soutenu par les investissements en infrastructure du Département des pêches, augmente la demande de farine de poisson riche en protéines et d'aliments à base de soja.

Les zones rurales et semi-urbaines de toutes les régions restent mal desservies par les produits protéinés premium, mais les programmes de fortification gouvernementaux, tels que l'initiative de riz fortifié de 170 820 millions INR (2,04 milliards USD), intègrent les protéines dans les circuits de distribution publics, comblant les lacunes nutritionnelles et créant une demande prévisible pour les aliments de base enrichis en protéines. Les infrastructures de chaîne du froid restent une contrainte dans les villes de niveau 3 et les zones rurales, limitant la distribution des protéines laitières périssables et des formats prêts à boire, bien que l'expansion du commerce rapide et les améliorations de la logistique du dernier kilomètre comblent progressivement l'écart. Les préférences alimentaires régionales influencent la formulation des produits : le Nord et l'Ouest privilégient les protéines à base laitière, le Sud montre une plus grande acceptation des protéines végétales et fermentées, et l'Est manifeste un intérêt croissant pour les protéines dérivées du poisson et les sous-produits de l'aquaculture. Les réglementations de la FSSAI sur l'étiquetage et l'emballage s'appliquent uniformément dans toutes les régions, mais la capacité d'application varie, les métropoles affichant une conformité plus élevée et les zones rurales présentant des lacunes dans les tests et les inspections.

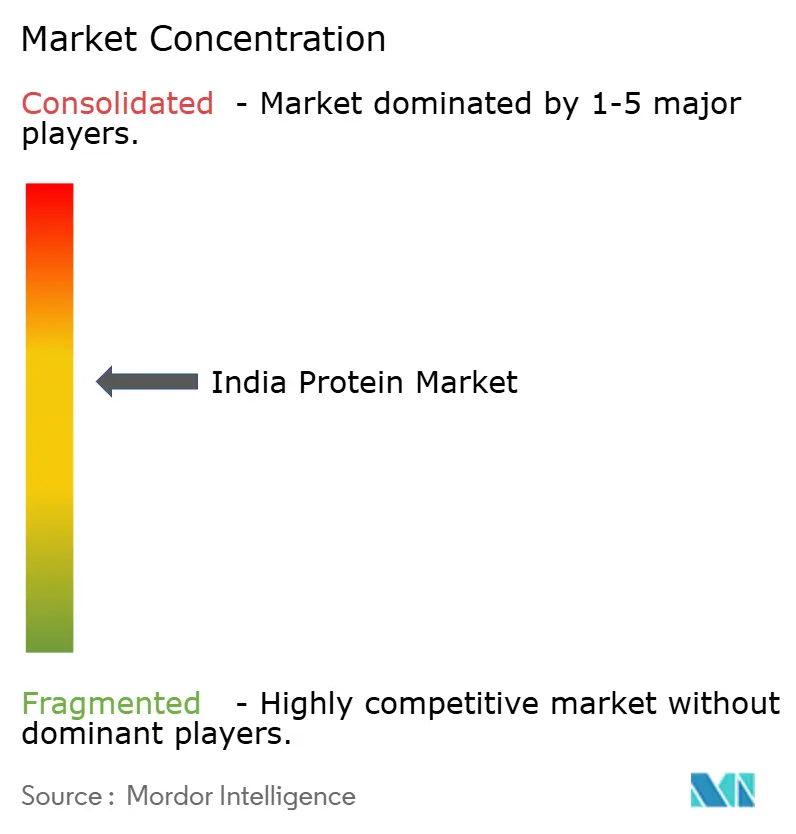

Paysage concurrentiel

Le marché des protéines en Inde présente une concentration modérée, les cinq premiers acteurs — Archer Daniels Midland, Cargill, Glanbia, Hexagon Nutrition et Gujarat Ambuja Exports — détenant environ la majorité des parts. Cette structure crée de l'espace pour les spécialistes régionaux, les challengers en vente directe aux consommateurs et les innovateurs de niche pour capter des segments mal desservis tels que les analogues de viande à base végétale, les protéines issues de la fermentation de précision et la nutrition premium pour animaux de compagnie. Les acteurs établis exploitent l'intégration verticale et les économies d'échelle. L'investissement de 30 000 millions INR (360 millions USD) de Parag Milk Foods pour produire du lactosérum en interne illustre la stratégie de capture des marges au niveau des ingrédients et de réduction de la dépendance aux importations.

Les fournisseurs d'ingrédients multinationaux localisent leur production par le biais de partenariats. La collaboration élargie de Cargill avec ENOUGH pour développer la mycoprotéine et la fermentation de biomasse signale un virage vers des plateformes de protéines durables et flexibles en termes de matières premières, adaptables aux résidus agricoles indiens. Des entrants dans la fermentation de précision tels que Perfect Day établissent des têtes de pont de fabrication au Gujarat, ciblant une commercialisation axée sur les ingrédients pour fournir des protéines identiques aux protéines laitières aux fabricants d'aliments et contourner les obstacles à l'acceptation des consommateurs associés aux nouveaux aliments. Les opportunités d'espaces blancs se concentrent sur des formats abordables et culturellement adaptés — lassi enrichi en protéines, atta et sachets individuels — qui répondent aux besoins des 73 % d'Indiens consommant moins que les niveaux de protéines recommandés selon la India Brand Equity Foundation.

Les marques en vente directe aux consommateurs telles qu'Oziva, TrueBasics et The Whole Truth exploitent le commerce électronique et le commerce rapide pour contourner le commerce de détail traditionnel, déployant le marketing d'influence et des modèles d'abonnement pour fidéliser les consommateurs jeunes et soucieux de leur santé. Les acteurs établis du secteur des biens de grande consommation, notamment Nestlé, Amul, ITC et Britannia, entrent sur le marché avec des variantes riches en protéines de leurs gammes de produits existantes, normalisant les aliments enrichis en protéines et étendant la distribution dans les villes de niveau 2 et 3 où la pénétration du commerce moderne reste limitée. L'adoption technologique s'accélère, avec l'automatisation, la surveillance numérique et l'analyse de données optimisant les rendements, réduisant les déchets et maintenant les normes de sécurité alimentaire dans les installations de transformation de protéines « Usine du futur » de Cargill. La conformité réglementaire reste un facteur de différenciation concurrentielle : les marques investissant dans des certifications tierces (ISO, HACCP), des systèmes de traçabilité et un étiquetage transparent peuvent commander des prix premium et renforcer la confiance des consommateurs, mais ces mesures augmentent les coûts de conformité et le délai de mise sur le marché.

Leaders du secteur des protéines en Inde

Archer Daniels Midland Company (ADM)

Cargill Incorporated

Glanbia plc

Hexagon Nutrition Ltd

Gujarat Ambuja Exports Ltd / Shree Panchvati Soy Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Godrej Agrovet a annoncé des plans pour établir une installation de transformation laitière de 15 000 millions INR (180 millions USD) au Telangana, développant la capacité régionale pour les produits à base de protéines de lait et signalant l'engagement du secteur privé envers la valorisation et la formalisation dans le segment des protéines laitières en Inde.

- Juin 2025 : TrueBasics, une marque de Hexagon Nutrition, a lancé la poudre de protéines Clean Whey, mettant l'accent sur la transparence et la pureté, ciblant les consommateurs urbains soucieux de leur santé à la recherche de formulations à étiquette propre et répondant au scepticisme croissant concernant la qualité des protéines et l'utilisation d'additifs sur le marché indien.

- Mai 2025 : Heritage Foods a annoncé son entrée sur le marché des protéines, tirant parti de son infrastructure laitière et de son réseau de distribution pour capter la demande de produits laitiers enrichis en protéines et de compléments, intensifiant la concurrence parmi les transformateurs laitiers régionaux.

- Janvier 2025 : Cargill a élargi son partenariat avec ENOUGH pour développer la mycoprotéine et la fermentation de biomasse, visant à offrir aux consommateurs des options protéinées innovantes et durables et tirant parti de la chaîne d'approvisionnement mondiale et des capacités de fabrication de Cargill pour localiser la production de protéines alternatives sur les marchés clés, dont l'Inde.

Périmètre du rapport sur le marché des protéines en Inde

Les protéines sont de grandes molécules complexes qui jouent de nombreux rôles essentiels dans l'organisme. Elles agissent dans les cellules et sont nécessaires à la structure, à la fonction et à la régulation des tissus et organes du corps. Le périmètre de ce rapport englobe une analyse complète du marché des protéines en Inde, segmenté par source, forme et application. Par source, le marché est catégorisé en protéines animales, microbiennes et végétales. Le segment des protéines animales comprend la caséine et les caséinates, le collagène, la protéine d'œuf, la gélatine, la protéine d'insecte, la protéine de lait, la protéine de lactosérum et d'autres protéines animales. Le segment des protéines microbiennes couvre la protéine d'algues et la mycoprotéine, tandis que le segment des protéines végétales comprend la protéine de chanvre, la protéine de pois, la protéine de pomme de terre, la protéine de riz, la protéine de soja, la protéine de blé et d'autres protéines végétales. Sur la base de la forme, le marché des protéines en Inde est segmenté en concentrés, isolats, hydrolysats et autres formes. Cette segmentation analyse les schémas de demande, les propriétés fonctionnelles et les tendances d'utilisation des différentes formes de protéines dans les industries utilisatrices finales. Par application, le marché est classé en alimentation et boissons, soins personnels et cosmétiques, alimentation animale, compléments alimentaires et nutrition sportive. Le segment alimentation et boissons est subdivisé en boulangerie, boissons, céréales de petit-déjeuner, condiments et sauces, confiserie, produits laitiers et alternatives laitières, viandes, volailles, fruits de mer et produits alternatifs à la viande, produits alimentaires prêts à consommer et prêts à cuisiner, snacks, nutrition infantile et autres applications alimentaires et de boissons. Le rapport fournit des estimations et des prévisions de la taille du marché pour tous les segments en termes de valeur (USD) et de volume (tonnes), ainsi qu'une analyse des tendances clés, des moteurs de croissance, des défis et des développements concurrentiels influençant le marché des protéines en Inde.

| Animale | Caséine et caséinates |

| ��DZ�������è�Ա� | |

| Protéine d'œuf | |

| ��é�����پ��Ա� | |

| Protéine d'insecte | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autres protéines animales | |

| Microbienne | Protéine d'algues |

| �Ѳ⳦�DZ���dz�é���Ա� | |

| ��é��é�ٲ����� | Protéine de chanvre |

| Protéine de pois | |

| Protéine de pomme de terre | |

| Protéine de riz | |

| Protéine de soja | |

| Protéine de blé | |

| Autres protéines végétales |

| ��DzԳ���Գٰ�é�� |

| Isolats |

| Hydrolysats |

| Autres formes |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Viandes/Volailles/Fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Nutrition infantile | |

| Autres applications alimentaires et de boissons | |

| Soins personnels et cosmétiques | |

| Alimentation animale | |

| Compléments alimentaires et nutrition sportive |

| Par source | Animale | Caséine et caséinates |

| ��DZ�������è�Ա� | ||

| Protéine d'œuf | ||

| ��é�����پ��Ա� | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Microbienne | Protéine d'algues | |

| �Ѳ⳦�DZ���dz�é���Ա� | ||

| ��é��é�ٲ����� | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Par forme | ��DzԳ���Գٰ�é�� | |

| Isolats | ||

| Hydrolysats | ||

| Autres formes | ||

| Par application | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Viandes/Volailles/Fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Nutrition infantile | ||

| Autres applications alimentaires et de boissons | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Compléments alimentaires et nutrition sportive | ||

��é�ھ��Ծ��پ��Dz� du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| �䲹��é���Բ��ٱ� | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| ��DzԳ���Գٰ�é | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| É���ܱ������ھ����Գ� | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| ��è���� | Également connue sous le nom de Faba, c'est un autre mot pour les haricots jaunes cassés. |

| FDA | Administration des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne s'y trouvent pas naturellement ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité alimentaire et des normes de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir de l'épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| ����Dz����������é�Ծ���ܱ� | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| ��é�����پ��Ա� | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| �Ѿ�����é�Ծ����� | Également connu sous le nom de Génération Y ou Gen Y, cela désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | ��DzԳ���Գٰ�é de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| �Ѳ⳦�DZ���dz�é���Ա� | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| ���ٰܳ������Dz���é�پ���ܱ�� | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| ������é�DZ�ǰ��Dz��� | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Cela désigne des produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | ��DzԳ���Գٰ�é de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture originale ainsi que leurs caractéristiques physiques et chimiques. |

| ���ܱ���é����Գٲ��پ��Dz� | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| É�貹���������������Գ� | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | ��DzԳ���Գٰ�é de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement