Taille et part du marché indien de la fractionnement plasmatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.77 Milliards de dollars |

| Taille du Marché (2026) | 1.88 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

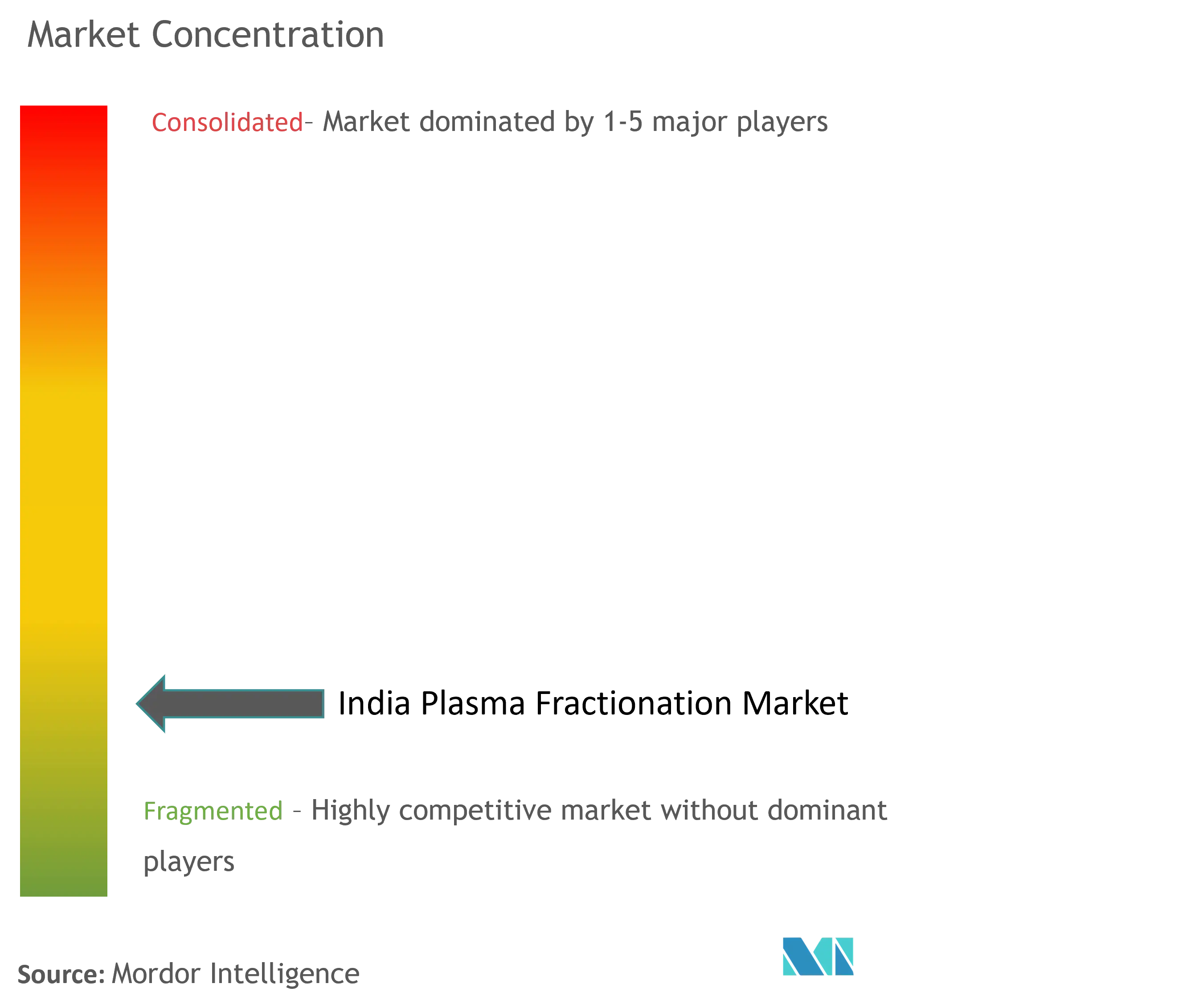

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la fractionnement plasmatique par ���ϲ�����

La taille du marché indien de la fractionnement plasmatique en 2026 est estimée à 1,88 milliard USD, en hausse par rapport à la valeur de 2025 de 1,77 milliard USD, avec des projections pour 2031 indiquant 2,56 milliards USD, croissant à un CAGR de 6,31 % sur la période 2026-2031. La croissance de la demande est portée par l'élargissement du diagnostic des troubles de l'immunodéficience primaire, une hausse régulière de l'utilisation de l'albumine pour la prise en charge des brûlures en soins intensifs, et le programme d'incitation liée à la production (PLI) du gouvernement, qui rembourse la production nationale incrémentale de biologiques et attire de nouveaux capitaux dans les parcs de fractionnement. Les fabricants pivotent du procédé de précipitation Cohn-Oncley traditionnel vers des modules de chromatographie à haut débit qui augmentent le rendement en immunoglobulines et réduisent la consommation de tampon, abaissant ainsi le coût de conversion par litre et s'alignant sur les plafonds de prix de la Liste nationale des médicaments essentiels (NLEM). Les mises à niveau en capital post-COVID dans les banques de sang publiques fournissent désormais un pool de plasma domestique plus large et plus sûr, réduisant l'exposition aux importations tout en améliorant la résilience de l'approvisionnement à long terme. L'intensité concurrentielle continue d'augmenter à mesure que les acteurs mondiaux sécurisent des partenariats technologiques et que les entreprises indiennes attirent des financements de capital-investissement pour développer des fractions spécialisées destinées aux indications orphelines mal desservies.

Principaux enseignements du rapport

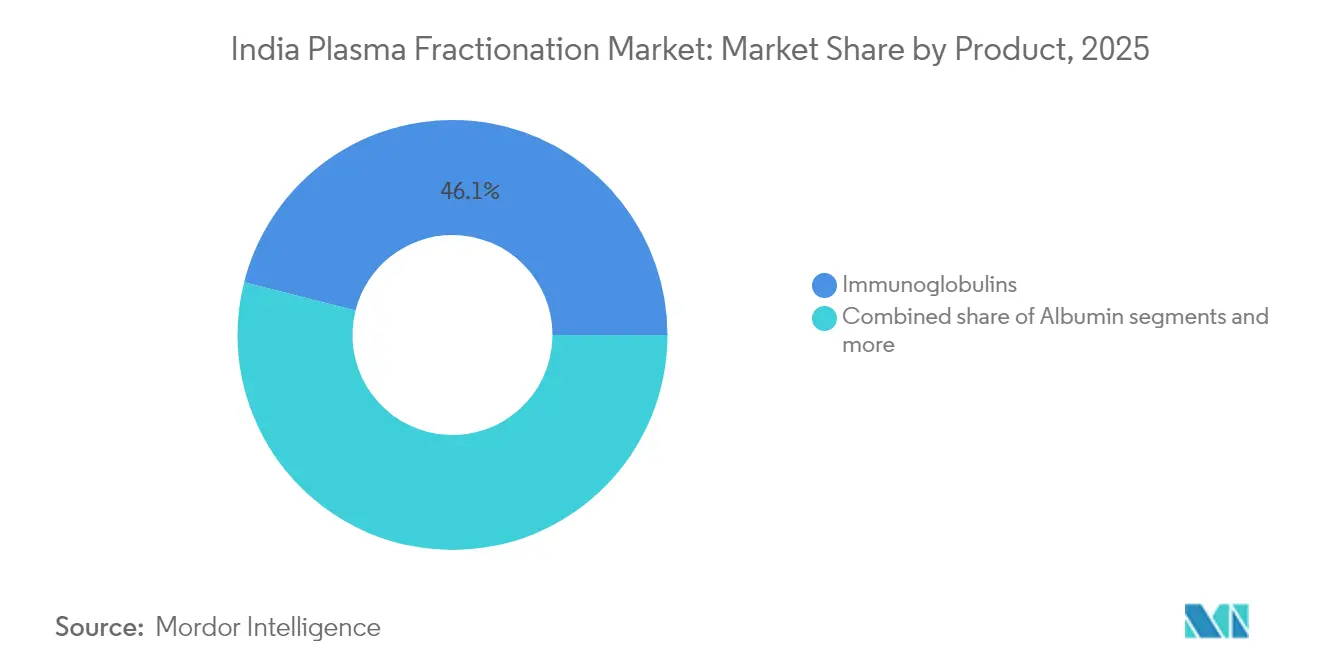

- Par catégorie de produit, les immunoglobulines ont dominé avec une part de revenus de 46,05 % en 2025 ; les fractions hyper-immunes et autres fractions devraient se développer à un CAGR de 7,02 % jusqu'en 2031.

- Par application, l'immunologie représentait 38,10 % de la part du marché indien de la fractionnement plasmatique en 2025, tandis que la neurologie progresse à un CAGR de 7,39 % jusqu'en 2031.

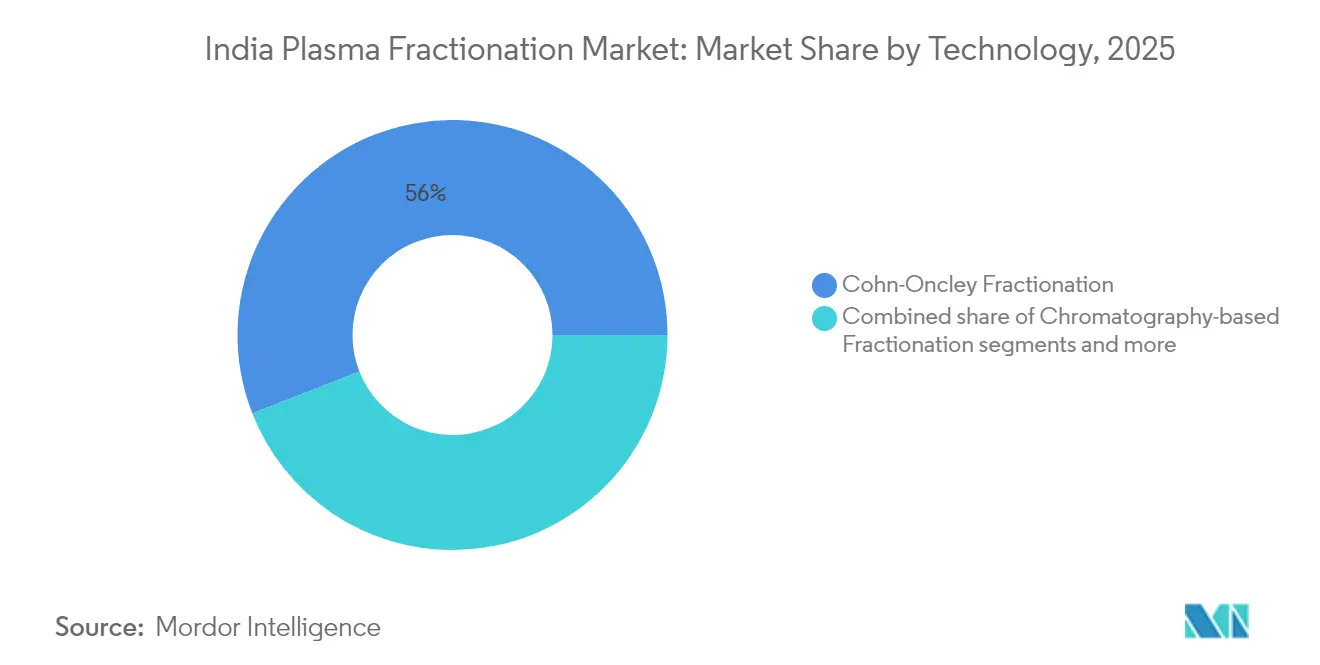

- Par technologie, le fractionnement de Cohn-Oncley représentait 55,95 % de la taille du marché indien de la fractionnement plasmatique en 2025 ; le fractionnement par chromatographie devrait croître à un CAGR de 8,22 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 53,25 % de la part du marché indien de la fractionnement plasmatique en 2025, tandis que les cliniques spécialisées enregistrent le CAGR anticipé le plus élevé à 7,78 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la fractionnement plasmatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles de l'immunodéficience primaire | +1.2% | National, avec une incidence plus élevée dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure publique de collecte de sang post-COVID-19 | +0.8% | National, avec un accent sur les villes de niveau 2 | Court terme (≤ 2 ans) |

| Demande croissante d'albumine dans la prise en charge des brûlures en soins intensifs | +0.6% | National, concentré dans les hôpitaux métropolitains | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la fabrication nationale de biologiques dans le cadre du programme PLI | +1.5% | National, avec des pôles de fabrication au Gujarat et au Maharashtra | Long terme (≥ 4 ans) |

| Intégration de modules de chromatographie de nouvelle génération réduisant le coût par litre | +0.9% | National, adoption précoce dans les établissements privés | Moyen terme (2-4 ans) |

| Émergence de centres de collecte de plasma hospitaliers dans les villes de niveau 2 | +0.7% | Régional, axé sur les centres urbains de niveau 2 | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des troubles de l'immunodéficience primaire

Les unités d'immunologie spécialisées à Delhi, Mumbai et Bengaluru déploient de plus en plus des panels de cytométrie en flux et de séquençage de nouvelle génération capables de détecter l'agammaglobulinémie liée à l'X et le déficit immunitaire commun variable dès la petite enfance, élargissant la cohorte de patients nécessitant une thérapie à vie par immunoglobulines intraveineuses. Une meilleure sensibilisation clinique, un remboursement plus large dans le cadre d'Ayushman Bharat et des parcours de soins structurés publiés par la Société indienne pour le déficit immunitaire primaire raccourcissent les délais de diagnostic au traitement, produisant une hausse structurelle du volume d'immunoglobulines. Les fabricants ont répondu en introduisant des formulations à concentration de 10 % qui réduisent le temps de perfusion par visite patient, libérant la capacité des fauteuils hospitaliers et augmentant le débit mensuel. La fidélisation thérapeutique croissante ancre davantage une demande de type annuitaire pour les produits à haute marge au sein du marché indien de la fractionnement plasmatique. L'ampleur des besoins non satisfaits reste considérable car seule une fraction des patients potentiels est encore diagnostiquée, impliquant une contribution pluriannuelle à la croissance globale du marché.

Expansion de l'infrastructure publique de collecte de sang post-COVID-19

La réponse rapide de l'Inde à la pandémie a laissé un héritage d'installations de transfusion modernisées, notamment des banques de plasma convalescent équipées d'une technologie de réduction des agents pathogènes qui ont depuis été reconverties pour l'approvisionnement en fractionnement de routine. Le portail e-RaktKosh met désormais en relation les donneurs avec les hôpitaux de district, réduit les gaspillages et améliore les normes de traçabilité, tandis que des camions réfrigérés financés par la Mission nationale de santé améliorent l'intégrité de la chaîne du froid du premier kilomètre dans les villes de niveau 2. La capacité de 1 75 338 Ayushman Arogya Mandirs renforce l'engagement communautaire de base, encourageant des campagnes de don volontaire de plasma qui ciblent les cohortes de jeunes via des campagnes sur les réseaux sociaux. Les premières données montrent une augmentation de 12 % d'une année sur l'autre des donneurs volontaires dans certains États, se traduisant par une plus grande disponibilité de plasma brut domestique et une moindre dépendance aux matières premières importées. L'effet est de stabiliser l'approvisionnement pour les fractionneurs et de protéger le marché indien de la fractionnement plasmatique contre les perturbations du commerce mondial du plasma.

Demande croissante d'albumine dans la prise en charge des brûlures en soins intensifs

Les hôpitaux tertiaires urbains standardisent les protocoles de perfusion d'albumine après que des essais randomisés locaux ont démontré une réduction de 30 % du volume de cristalloïdes peropératoires et des besoins en vasopresseurs lors de l'utilisation d'albumine humaine à 20 % pendant une chirurgie oncologique majeure. Les unités de brûlés dédiées à Chennai et Ahmedabad prescrivent l'albumine plus tôt dans la réanimation pour gérer la fuite capillaire, entraînant une utilisation quotidienne plus élevée par lit. Le producteur national Reliance Life Sciences vend des flacons AlbuRel doublement pasteurisés qui répondent aux critères de sécurité virale de l'OMS, aidant les hôpitaux à remplacer les importations plus coûteuses. Parallèlement, le Budget de l'Union alloue des fonds à de nouveaux blocs de soins intensifs dans le cadre de la Mission Pradhan Mantri-Ayushman Bharat pour les infrastructures de santé, signalant une expansion de capacité à long terme. Ces facteurs interdépendants augmentent la consommation d'albumine et amplifient sa contribution à la croissance globale des revenus du marché indien de la fractionnement plasmatique.

Incitations gouvernementales pour la fabrication nationale de biologiques dans le cadre du programme PLI

Le programme PLI offre des incitations de remboursement sur les ventes incrémentales de produits plasmatiques et a approuvé 764 demandes de projets, engageant 1,61 lakh crore INR et créant plus de 11,5 lakh emplois dans les secteurs pharmaceutiques. Dans ce cadre, 32 projets critiques d'API en vrac sont déjà commerciaux, fournissant de l'éthanol, de la glycine et des résines de chromatographie qui dépendaient auparavant des importations. Le Ministère des produits chimiques et des engrais a également inauguré 27 parcs de médicaments en vrac qui partagent des actifs de traitement des effluents et de récupération des solvants, réduisant les coûts d'exploitation fixes pour les transformateurs de plasma. En associant des incitations fiscales à des infrastructures, la politique améliore l'économie unitaire, stimule le développement des capacités et favorise des partenariats technologiques qui importent un savoir-faire avancé en fractionnement dans les usines indiennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible taux de don de plasma pour 1 000 habitants | -1.8% | National, plus aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Contrôle des prix dans le cadre de la Liste nationale des médicaments essentiels (NLEM) | -0.9% | National, affectant tous les prestataires de soins de santé | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques interétatiques pour le transport en chaîne du froid | -0.6% | National, affectant particulièrement les régions éloignées | Court terme (≤ 2 ans) |

| Dépendance aux intermédiaires fractionnés importés | -1.1% | National, concentré dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Faible taux de don de plasma pour 1 000 habitants

L'Inde collecte seulement 11 millions d'unités de sang annuellement pour une population dépassant 1,4 milliard, reflétant une densité de don inférieure à 0,8 unité pour 1 000 personnes[1]Source : Nature Communications, "Thérapies issues des déchets plasmatiques industriels," nature.com —bien en deçà du critère de référence de 10 unités de l'OMS. Des études géospatiales portant sur huit États du nord révèlent de vastes « déserts sanguins », où 61 % des résidents n'ont pas accès en temps opportun aux services de transfusion, obligeant les hôpitaux à recourir à des donneurs de remplacement ou à acheter du plasma importé à un coût élevé. Les idées reçues culturelles, le manque de campagnes de sensibilisation et les longs temps de trajet jusqu'aux centres de don entravent le volontariat dans les zones rurales. Bien que la Politique nationale du sang promeuve le don 100 % volontaire, les programmes de district sous-financés peinent à aller au-delà de campagnes sporadiques. À mesure que les fractionneurs augmentent leurs capacités, la tension de l'offre maintient les coûts d'approvisionnement en plasma brut élevés et constitue un frein structurel à la trajectoire de croissance du marché indien de la fractionnement plasmatique.

Contrôle des prix dans le cadre de la Liste nationale des médicaments essentiels (NLEM)

L'Autorité nationale de tarification pharmaceutique a gelé les prix de 651 formulations essentielles en 2024 après que l'inflation de gros s'est atténuée, laissant inchangés les prix plafonds pour l'albumine, les immunoglobulines et les facteurs de coagulation. Des prix stables protègent l'accessibilité financière des patients mais compriment les marges des fabricants à mesure que les coûts de l'électricité, de la main-d'œuvre et des consommables à usage unique augmentent. Les grandes entreprises atténuent la pression grâce à des rendements de processus plus élevés et des économies d'échelle, mais les petites usines équipées de lignes de précipitation obsolètes font face à une rentabilité faible qui décourage les investissements d'expansion. À moins que les plafonds de prix ne soient couplés à des mécanismes de remboursement différentiel ou de répercussion des coûts des intrants, des bénéfices contraints limiteront les dépenses d'innovation et modéreront la réponse côté offre du marché indien de la fractionnement plasmatique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les immunoglobulines ancrent l'échelle du marché tandis que les fractions hyper-immunes s'accélèrent

Les immunoglobulines ont conservé une part dominante de 46,05 % des revenus de 2025 au sein du marché indien de la fractionnement plasmatique, consolidée par leur rôle dans la thérapie chronique des immunodéficiences primaires et les protocoles d'immunomodulation aiguë pour le syndrome de Guillain-Barré. Les achats mensuels dans les hôpitaux tertiaires ont augmenté à mesure que les cliniciens sont passés aux formulations d'IVIG à 10 % qui réduisent le temps en fauteuil et améliorent l'efficacité d'utilisation des lits. L'albumine, le deuxième produit en importance, bénéficie de l'expansion des capacités de soins des brûlés et de protocoles de réanimation liquidienne plus agressifs en chirurgie oncologique. Les concentrés de facteurs répondent aux besoins de l'hémophilie A et B, mais la croissance est plus lente car les alternatives recombinantes, y compris les pipelines de thérapie génique, commencent à grignoter les volumes.

Les fractions hyper-immunes et autres fractions de niche, bien que modestes en termes de valeur, affichent le CAGR le plus rapide à 7,02 % à mesure que les transformateurs exploitent les déchets plasmatiques industriels pour isoler la céruloplasmine pour l'acéruloplasminémie ou l'immunoglobuline anti-D pour la prophylaxie Rh. Des collaborations de recherche avec des instituts nationaux explorent des dérivés de cryoprécipité riches en fibrinogène pour des sprays topiques de cicatrisation des plaies, élargissant les horizons thérapeutiques. Les transformateurs nationaux courtisent ainsi des niches de demande spécialisées qui font face à une concurrence étrangère limitée, créant de nouveaux flux de revenus et améliorant le rendement global d'utilisation du plasma dans le marché indien de la fractionnement plasmatique.

Par application : la neurologie dépasse les indications traditionnelles en immunologie

L'immunologie reste l'application principale, absorbant 38,10 % de la consommation de 2025 à mesure que davantage de patients atteints d'hypogammaglobulinémie obtiennent un diagnostic et une couverture de remboursement. Pourtant, la neurologie progresse désormais à un CAGR de 7,39 %—le plus rapide parmi les segments—sur la base de preuves accumulées concernant l'efficacité de l'IVIG dans la polyneuropathie démyélinisante inflammatoire chronique et les troubles neuropsychiatriques auto-immuns pédiatriques. Les cliniques de neuro-immunologie rapportent une intensité de dosage plus élevée par patient, couvrant souvent des schémas de charge de cinq jours et des cycles d'entretien continus.

Les applications hématologiques se maintiennent à mesure que les centres nationaux de traitement de l'hémophilie élargissent la couverture de perfusion de facteurs, bien que les entrants recombinants tempèrent l'accélération des volumes. Les unités de soins intensifs et de traumatologie fournissent une base stable pour la demande d'albumine, tandis que la dermatologie et l'ophtalmologie explorent l'utilisation hors indication des protéines plasmatiques. Les algorithmes de diagnostic basés sur l'IA signalent des profils immunitaires atypiques à partir des dossiers médicaux électroniques, incitant les cliniciens à envisager plus tôt les immunoglobulines et élargissant ainsi le bassin de patients pour le marché indien de la fractionnement plasmatique.

Par technologie : la chromatographie remporte la priorité d'investissement sur la précipitation traditionnelle

La précipitation de Cohn-Oncley traditionnelle gère encore 55,95 % de la production de 2025 car les usines plus anciennes sont entièrement amorties, nécessitent peu d'entretien et fournissent une production prévisible. Leurs inconvénients—rendement protéique plus faible et consommation élevée d'éthanol—deviennent évidents sous les régimes de plafonnement des prix. Par conséquent, les nouveaux entrants et les projets de modernisation favorisent de plus en plus le fractionnement par chromatographie, qui se développe à un CAGR de 8,22 %. Les systèmes continus à double colonne récupèrent plus d'IgG par litre, produisent une albumine plus pure et laissent moins de solvant résiduel, améliorant les profils de durabilité qui séduisent les investisseurs soucieux des critères ESG.

Les schémas de procédés hybrides mélangent la précipitation à l'éthanol pour la séparation en vrac et la chromatographie par échange d'ions pour le polissage, équilibrant les dépenses d'investissement et les performances. Les technologies émergentes à usage unique remplacent les tuyauteries en acier inoxydable par des circuits d'écoulement jetables, réduisant les temps d'arrêt pour la validation du nettoyage et permettant des changements rapides de produits. Les installations utilisant ces modules réalisent des gains de rotation allant jusqu'à 25 % et des économies d'énergie qui amortissent les hausses des tarifs des services publics. L'adoption d'unités de précipitation à flux continu intégrant un ajustement de tampon en ligne réduit encore l'empreinte et consolide le changement technologique qui façonne la future courbe des coûts pour le marché indien de la fractionnement plasmatique.

Par utilisateur final : les cliniques spécialisées affichent la croissance la plus rapide à mesure que les soins se décentralisent

Les hôpitaux représentaient 53,25 % des achats de 2025 en raison de leur rôle central dans le traitement des troubles immunitaires et hémorragiques complexes. Les grands centres tertiaires publics dans les métropoles consomment encore la majeure partie des cures d'IVIG à haute dose requises pour les patients pédiatriques atteints d'immunodéficience. Cependant, les cliniques spécialisées—en particulier les centres autonomes d'immunologie et d'hémophilie établis dans les villes de niveau 2—enregistrent le CAGR le plus élevé à 7,78 %. Les investisseurs soutiennent ces établissements spécialisés pour leur efficacité opérationnelle et leurs modèles d'engagement patient plus étroits.

Les instituts académiques et de recherche achètent des protéines plasmatiques pour des essais cliniques évaluant des algorithmes de dosage et des stocks de préparation aux pandémies. Les prestataires de soins à domicile, bien que naissants, administrent de plus en plus des immunoglobulines sous-cutanées sous supervision infirmière, allégeant la charge hospitalière et améliorant la commodité pour les patients. L'intégration de suites de collecte de plasma au sein des cliniques spécialisées permet une intégration verticale, permettant aux centres de s'approvisionner en plasma de donneurs locaux et d'administrer les thérapies dérivées sur les mêmes locaux. Ce modèle de service combiné resserre la synchronie offre-demande et démontre des voies de prestation innovantes au sein du marché indien de la fractionnement plasmatique.

Analyse géographique

Les corridors métropolitains restent le cœur de la consommation pour le marché indien de la fractionnement plasmatique, Mumbai, Delhi et Chennai représentant collectivement près de la moitié du débit national d'immunoglobulines. Le cluster de Mumbai bénéficie de la proximité des infrastructures portuaires, facilitant la logistique d'exportation pour les fractionneurs désireux de servir les marchés voisins d'Asie du Sud. Le campus AIIMS de Delhi exploite la clinique d'immunologie la plus fréquentée d'Inde, ancrant la demande de schémas d'IVIG à haute dose. Le vaste réseau hospitalier de soins des brûlés de Chennai soutient une consommation robuste d'albumine, tandis que la grande banque de sang de la ville fournit du plasma excédentaire aux transformateurs du sud.

Les villes de niveau 2—Lucknow, Nagpur, Coimbatore et Jaipur—émergent comme des pôles de demande secondaires. Les antennes AIIMS financées par le gouvernement, combinées à la couverture d'assurance Ayushman Bharat, élargissent l'accès aux thérapies avancées. Les centres de collecte de plasma hospitaliers dans ces villes réduisent la distance entre le donneur et le transformateur, diminuant les pertes et les coûts logistiques. Des partenariats public-privé étatiques pilotent des camions d'aphérèse mobiles pour atteindre les donneurs ruraux, visant à porter les ratios de don volontaire de 17 % à 40 % d'ici 2028.

La capacité de fabrication se concentre autour du parc de médicaments en vrac du Gujarat, du corridor des biologiques du Maharashtra et de la zone biotechnologique de Visakhapatnam en Andhra Pradesh. Ces parcs fournissent des installations partagées de traitement des effluents, de récupération des solvants et d'entrepôts frigorifiques, réduisant les dépenses d'investissement pour les nouveaux entrants et encourageant les accords de transfert de technologie avec des constructeurs européens de modules. Les investissements directs étrangers d'une valeur de 1,5 milliard USD ont afflué dans la logistique de santé en 2024, destinés à des entrepôts multimodaux soutenant le transport du plasma le long du Corridor industriel Delhi-Mumbai. La mise en œuvre de la Politique nationale de logistique, qui vise la parité des coûts logistiques avec les références mondiales d'ici 2030, facilitera davantage les mouvements interétatiques et élargira le bassin de captage effectif pour les fractionneurs. Collectivement, ces dynamiques géographiques sous-tendent une empreinte élargie et aident le marché indien de la fractionnement plasmatique à atteindre une portée nationale.

Paysage concurrentiel

Le marché indien de la fractionnement plasmatique présente une concentration modérée. Les acteurs mondiaux de premier plan CSL Behring, Takeda et Kedrion exploitent des plateformes propriétaires de clairance virale et de chromatographie pour fournir des marques d'immunoglobulines premium, souvent tarifées avec une prime de 10 à 15 % par rapport aux alternatives nationales. Le déploiement par CSL Behring du système de collecte de plasma Rika, qui produit 10 % de plasma supplémentaire par donneur, alimente sa ligne de purification régionale à Chennai, renforçant l'avantage d'échelle.

Les entreprises nationales Reliance Life Sciences, Bharat Serums & Vaccines et PlasmaGen BioSciences se concurrencent sur la connaissance du marché local et des coûts de main-d'œuvre plus faibles. L'acquisition de Bharat Serums par Mankind Pharma en 2025 pour 13 768 crore INR consolide les biologiques de santé féminine avec les gammes dérivées du plasma et renforce la portée de distribution auprès de plus de 1 000 grossistes à l'échelle nationale. Reliance Life Sciences investit dans des modules de filtration en profondeur et de chromatographie à usage unique qui augmentent le rendement en albumine, tandis que PlasmaGen canalise des capitaux de capital-investissement dans une usine de fractions hyper-immunes en construction à Bengaluru.

Les barrières à l'entrée comprennent des coûts élevés de validation des BPF, un délai de deux ans pour l'autorisation de mise sur le marché du CDSCO et des prérequis stricts en matière de chaîne du froid. Cependant, des opportunités de niche persistent dans les services de fractionnement sous contrat pour les pays voisins d'Asie du Sud dépourvus de capacité locale. Les petites entreprises indiennes visent des fractions spécialisées—anti-D, concentré de FVW—auxquelles les grands acteurs mondiaux accordent peu d'attention. Les contraintes de propriété intellectuelle sont modestes car le savoir-faire en fractionnement repose davantage sur une expertise tacite des procédés que sur des inventions brevetées, permettant des courbes d'apprentissage rapides pour les entrants nationaux motivés.

Leaders du secteur indien de la fractionnement plasmatique

PlasmaGen BioSciences Pvt. Ltd.

Reliance Industries Limited (Reliance Life Sciences)

Intas Pharmaceuticals Ltd

Taj Pharmaceuticals Limited

Virchow Biotech Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le gouvernement a lancé la politique biotechnologique BIO-E3 visant un secteur de 300 milliards USD d'ici 2030, avec des incitations en biothérapeutique de précision couvrant les produits plasmatiques

- Mars 2024 : Le gouvernement a inauguré 27 projets de parcs de médicaments en vrac en construction et 13 usines de dispositifs médicaux dans le cadre du programme PLI pharmaceutique.

Périmètre du rapport sur le marché indien de la fractionnement plasmatique

Selon le périmètre du rapport, le fractionnement plasmatique est défini comme le processus général de séparation des différents composants du plasma sanguin obtenu par fractionnement du sang. Le plasma contient de multiples protéines, notamment des immunoglobulines, de l'albumine et des protéines de coagulation.

Le marché indien de la fractionnement plasmatique est segmenté par produit, application et utilisateur final. Par produit, le marché est segmenté en immunoglobulines, plaquettes et concentrés de facteurs de coagulation, albumine et autres produits. Par application, le marché est segmenté en neurologie, immunologie, hématologie et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de recherche clinique et autres utilisateurs finaux. Les autres utilisateurs finaux comprennent les instituts académiques et de recherche. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Immunoglobulines |

| Albumine |

| Facteurs de coagulation (FVIII, FIX, FVII, etc.) |

| Fractions hyper-immunes et autres fractions |

| Immunologie |

| ��é�����ٴDZ��Dz����� |

| Neurologie |

| Soins intensifs et traumatologie |

| Autres |

| ��ô�辱�ٲ��ܳ� |

| Cliniques spécialisées |

| Instituts académiques et de recherche |

| Autres |

| Fractionnement de Cohn-Oncley |

| Fractionnement par chromatographie |

| Procédés hybrides et continus |

| Technologies émergentes à usage unique |

| par produit (valeur) | Immunoglobulines |

| Albumine | |

| Facteurs de coagulation (FVIII, FIX, FVII, etc.) | |

| Fractions hyper-immunes et autres fractions | |

| Par application (valeur) | Immunologie |

| ��é�����ٴDZ��Dz����� | |

| Neurologie | |

| Soins intensifs et traumatologie | |

| Autres | |

| Par utilisateur final (valeur) | ��ô�辱�ٲ��ܳ� |

| Cliniques spécialisées | |

| Instituts académiques et de recherche | |

| Autres | |

| Par technologie (valeur) | Fractionnement de Cohn-Oncley |

| Fractionnement par chromatographie | |

| Procédés hybrides et continus | |

| Technologies émergentes à usage unique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché indien de la fractionnement plasmatique ?

La taille du marché indien de la fractionnement plasmatique devrait atteindre 1,88 milliard USD en 2026 et croître à un CAGR de 6,31 % pour atteindre 2,56 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché indien de la fractionnement plasmatique ?

En 2026, la taille du marché indien de la fractionnement plasmatique devrait atteindre 1,88 milliard USD.

Qui sont les acteurs clés du marché indien de la fractionnement plasmatique ?

PlasmaGen BioSciences Pvt. Ltd., Reliance Industries Limited (Reliance Life Sciences), Intas Pharmaceuticals Ltd, Taj Pharmaceuticals Limited et Virchow Biotech Private Limited sont les principales entreprises opérant sur le marché indien de la fractionnement plasmatique.

Quelles années couvre ce rapport sur le marché indien de la fractionnement plasmatique, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché indien de la fractionnement plasmatique était estimée à 1,88 milliard USD. Le rapport couvre la taille historique du marché indien de la fractionnement plasmatique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché indien de la fractionnement plasmatique pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: