Taille et part du marché des réseaux de transport optique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

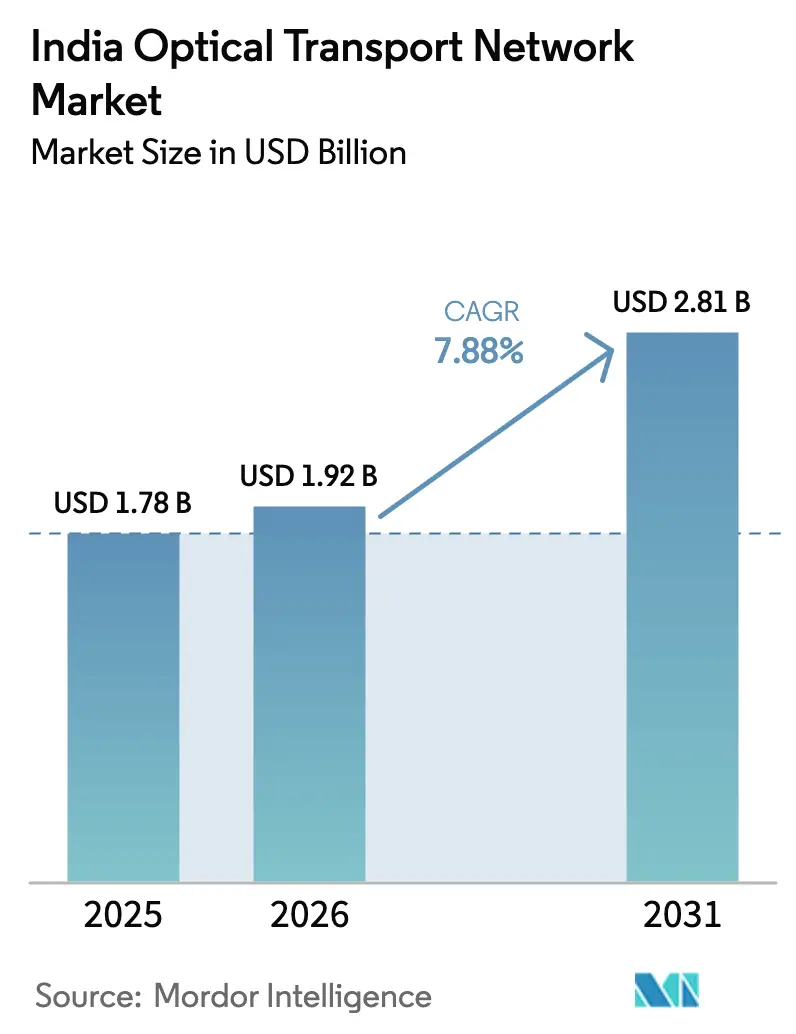

| Taille du marché de l'année de base (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2026) | 1.92 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de transport optique en Inde par ���ϲ�����

La taille du marché des réseaux de transport optique en Inde devrait passer de 1,78 milliard USD en 2025 à 1,92 milliard USD en 2026 et devrait atteindre 2,81 milliards USD d'ici 2031 à un TCAC de 7,88 % sur la période 2026-2031.

Les déploiements nationaux massifs de la 5G, une empreinte de centres de données en forte croissance et un soutien gouvernemental important pour la connectivité fibre en zones rurales stimulent des dépenses d'investissement régulières de la part des opérateurs télécom, des fournisseurs cloud et des organismes publics. Les grands déploiements de liaisons de backhaul 5G, associés aux clusters de centres de données hyperscale à Mumbai, Chennai et Delhi-RCN, nécessitent des services de longueurs d'onde à haute capacité que seuls le multiplexage par répartition en longueur d'onde dense (DWDM) et l'optique cohérente peuvent fournir. Les revenus des composants dominent encore, mais les services gérés se développent rapidement à mesure que les opérateurs externalisent la conception et l'exploitation des couches optiques multi-fournisseurs. Parallèlement, les frictions dans la chaîne d'approvisionnement dues aux différends commerciaux et la pénurie d'ingénieurs optiques qualifiés augmentent les coûts et les risques d'exécution, même si des mesures politiques favorables telles que BharatNet Phase 3 et les nouveaux câbles sous-marins internationaux maintiennent la demande à long terme.

Points clés du rapport

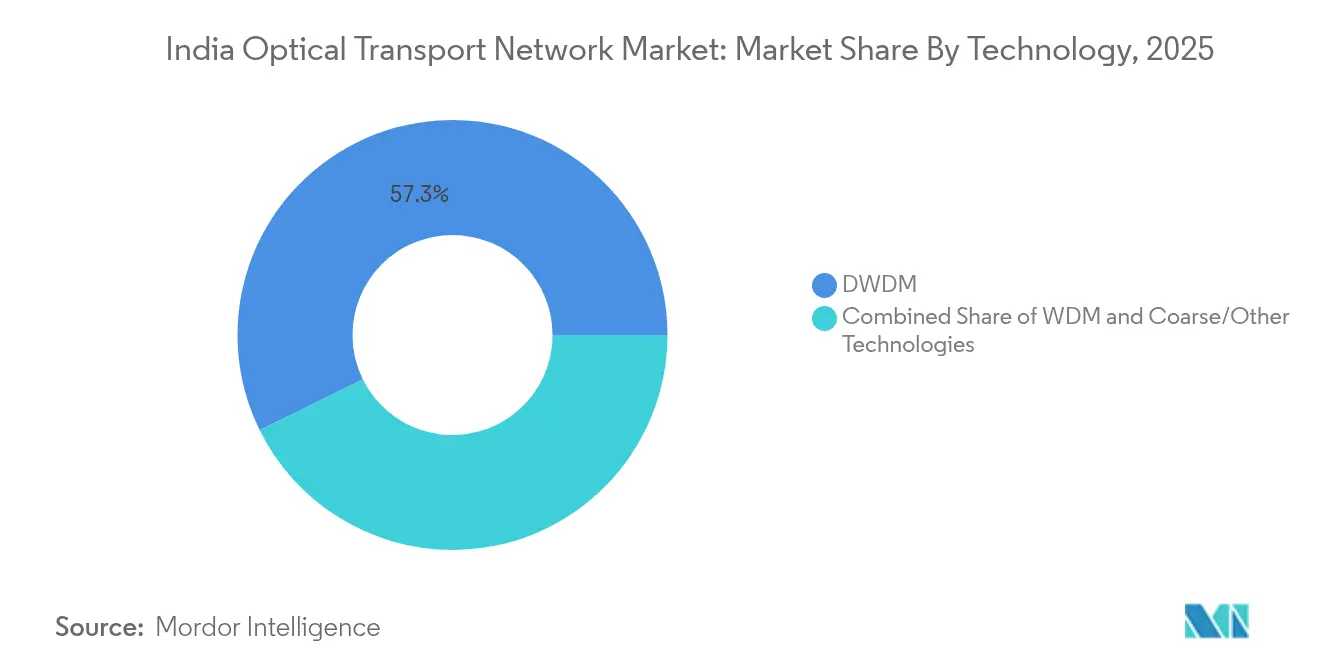

- Par technologie, le DWDM a dominé avec une part de revenus de 57,30 % en 2025 ; le SD-WDM et le cohérent 400G+ ont enregistré le TCAC projeté le plus élevé à 9,75 % jusqu'en 2031.

- Par offre, les composants détenaient 63,20 % de la part du marché des réseaux de transport optique en Inde en 2025, tandis que les services devraient se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par secteur d'utilisation final, les opérateurs IT et télécom représentaient 45,40 % de la taille du marché des réseaux de transport optique en Inde en 2025 ; les centres de données cloud et de colocation s'accéléreront à un TCAC de 10,95 % entre 2026 et 2031.

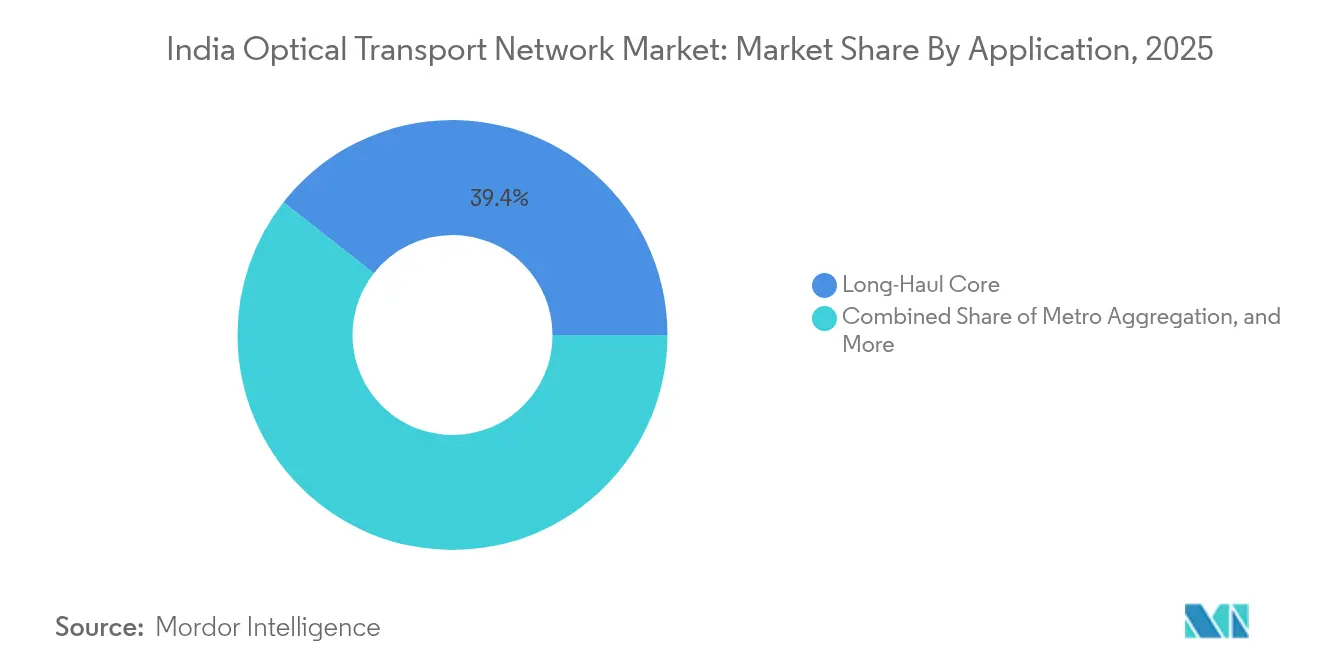

- Par application, le cœur longue distance a capturé 39,40 % de la part des revenus en 2025 ; l'interconnexion de centres de données progresse à un TCAC de 10,25 % jusqu'en 2031.

- Par débit de ligne, les solutions 100-400 Gbps ont représenté 57,20 % de la taille du marché des réseaux de transport optique en Inde en 2025, tandis que les technologies supérieures à 400 Gbps affichent la perspective de TCAC la plus rapide à 11,10 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de transport optique en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des déploiements 5G et densification du backhaul fibre | 2.10% | Métropoles et villes de premier rang | Moyen terme (2 à 4 ans) |

| Demande des entreprises pour une interconnexion de centres de données à ultra-faible latence | 1.80% | Mumbai, Chennai, Delhi-RCN, Bangalore, Hyderabad | Court terme (≤ 2 ans) |

| BharatNet et autres programmes d'inclusion numérique | 1.50% | Inde rurale et semi-urbaine | Long terme (≥ 4 ans) |

| Nouveaux câbles sous-marins quadruplant la bande passante internationale | 1.20% | États côtiers | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Essor des déploiements 5G et densification du backhaul fibre

Le lancement de la 5G en Inde a multiplié par six la pose mensuelle de fibre, atteignant 101 550 km, alors que seulement 38,44 % des sites cellulaires sont fibrisés. Les opérateurs font donc face à un écart considérable, la 5G nécessitant environ 10 fois plus de bande passante de backhaul que la 4G, ce qui pousse à des mises à niveau optiques multi-térabits dans les anneaux métro et les corridors longue distance. Reliance Jio a à elle seule activé plus d'un million de cellules 5G couvrant 85 % de la population[1]Ray Le Maistre, "Reliance Jio atteint une couverture de 95 % de la population," Light Reading, lightreading.com. Le déploiement par Bharti Airtel d'une infrastructure photonique 600G/800G a presque triplé la capacité du réseau dorsal, illustrant comment l'optique cohérente sous-tend la couverture 5G à l'échelle nationale.

Demande des entreprises pour une interconnexion de centres de données à ultra-faible latence

L'inventaire des centres de données en Inde passera de 1 255 MW aujourd'hui à 2 070 MW d'ici fin 2025. Les hyperscalers regroupent désormais des clusters d'IA dans plusieurs bâtiments, créant un trafic intense « est-ouest » qui nécessite une latence déterministe inférieure à 1 ms entre les campus de Mumbai, Chennai et Noida. Sify, CtrlS et d'autres fournisseurs déploient des longueurs d'onde de 600G et bientôt de 1,6T pour soutenir cette montée en charge, tandis que Reliance Industries investit 20 à 30 milliards USD dans un centre de données vert de 3 GW à Jamnagar.

BharatNet et autres programmes gouvernementaux de fibre

Le BharatNet Phase 3 d'un montant de 1,39 lakh crore INR cible 6,5 lakh villages et 15 millions de lignes FTTH d'ici mars 2027. Plus de 692 000 km de câble optique ont déjà relié 214 000 gram panchayats. Des fournisseurs nationaux tels que HFCL et RVNL ont remporté des contrats d'une valeur de 6 925 crore INR pour des constructions clés en main. Le programme garantit une demande pluriannuelle pour la fibre passive, les équipements de transport optique et les services de bande passante en gros dans toute l'Inde rurale.

Nouvelles arrivées de câbles sous-marins quadruplant la bande passante internationale (2025-27)

2Africa Pearls, India-Asia-Express et India-Europe-Express porteront la capacité allumée de 180 Tbps à plus de 720 Tbps. Airtel a déjà débarqué SEA-ME-WE-6 à Chennai[2]"Le câble SEA-ME-WE-6 débarque à Chennai," Total Telecom, totaltele.com. Le Gujarat et le Bengale-Occidental développent de nouvelles stations d'atterrissage pour éviter une dépendance excessive à Mumbai et Chennai, nécessitant des tronçons optiques terrestres pour acheminer la bande passante vers les métropoles intérieures.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les mises à niveau métro/longue distance 400G+ | -1.80% | À l'échelle nationale, les villes de deuxième et troisième rang sont les plus touchées | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée en réseaux de transport optique | -1.20% | Zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Dépenses d'investissement élevées pour les mises à niveau métro/longue distance 400G+

Les dépenses d'investissement trimestrielles d'Airtel ont bondi à 10 400 crore INR au cours de l'exercice 2025 lors de la modernisation de ses couches optiques. La dépréciation de la monnaie et les nouveaux droits de douane sur les cartes de circuits imprimés assemblées ajoutent 3 à 4 % aux coûts d'importation, et les opérateurs peinent encore à monétiser la 5G avec des ARPU de 146 à 209 INR.

Pénurie de main-d'œuvre qualifiée en réseaux de transport optique

Le Telecom Sector Skills Council prévoit un déficit de talents de 2,41 millions d'ici 2030 pour l'intégration du transport, de l'IoT et de l'IA. Des taux d'attrition de 35 à 40 % pèsent sur les délais de déploiement, notamment dans les clusters BharatNet, où les déploiements de fibre dépendent des techniciens locaux.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par technologie : la domination du DWDM face à la disruption cohérente

Le DWDM a conservé 57,30 % de part du marché des réseaux de transport optique en Inde en 2025 en permettant une utilisation efficace du spectre sur l'infrastructure fibre existante. Les opérateurs préfèrent le DWDM pour les déploiements métro et longue distance car la base installée permet des mises à niveau en service sans tranchées de nouvelle fibre. Pourtant, les solutions SD-WDM et cohérentes de nouvelle génération 400G+ progressent à un TCAC de 9,75 % à mesure que les hyperscalers exigent une bande passante programmable et une efficacité spectrale plus élevée. L'optique super-cohérente de sixième génération de Nokia offre 1,2 Tbps par longueur d'onde, réduisant de moitié le nombre de modules nécessaires sur les routes New Delhi-Mumbai. Cette évolution comprimera progressivement la part du DWDM mais augmentera également la capacité totale, soutenant le marché des réseaux de transport optique en Inde.

La voie de migration implique des modules cohérents enfichables qui s'insèrent dans les systèmes de ligne existants, permettant aux opérateurs d'augmenter la capacité par tranches de 100 Gbps. Les modules silicium-photonique 1,6T de Coherent Corp. utilisant des DSP à 3 nm illustrent comment l'économie de réduction des puces élargira l'adoption. Pendant ce temps, le WDM grossier reste pertinent pour les anneaux d'accès dans BharatNet car le coût initial plus faible compense les limites spectrales. Dans l'ensemble, l'accélération cohérente garantit que la taille du marché des réseaux de transport optique en Inde bénéficie d'une nouvelle vague de demande à mesure que le trafic 5G et IA croît à des taux à deux chiffres.

Par type d'offre : la croissance des services dépasse celle des composants

Les composants ont généré 63,20 % du chiffre d'affaires total en 2025 car le backhaul 5G et la construction de centres de données ont nécessité de grands volumes de systèmes de lignes optiques, de ROADM et de transpondeurs. Cependant, les contrats axés sur les services se développent à 9,05 % par an à mesure que les opérateurs recherchent la conception, l'automatisation et la maintenance sur le terrain dans le cadre de modèles basés sur les résultats. Les accords intégrés de construction-exploitation-transfert signés par Airtel et Vodafone Idea illustrent le pivot du CapEx pur vers l'OpEx sur le cycle de vie. Ce changement crée des flux de revenus récurrents mais augmente également les responsabilités des fournisseurs en matière de KPI de performance.

Les services de conception et de conseil en réseau intègrent désormais une planification pilotée par l'IA pour prévoir la demande de longueurs d'onde, tandis que les offres de réseau géré en tant que service garantissent des niveaux de SLA de latence et de disponibilité essentiels pour le trading financier et la télémédecine. Parallèlement, les fabricants de contrôleurs de plateformes optiques intègrent des API ouvertes afin que les opérateurs puissent orchestrer les couches optiques et IP via une seule pile logicielle, en accord avec les mandats gouvernementaux pour des réseaux sécurisés et agnostiques aux fournisseurs. À mesure que la sophistication des services augmente, le marché des réseaux de transport optique en Inde continue de pivoter de la centralité matérielle vers un modèle de cycle de vie intégré qui renforce la fidélisation pluriannuelle des clients.

Par secteur d'utilisation final : les centres de données cloud accélèrent au-delà des télécoms

Les opérateurs IT et télécom ancrent encore 45,40 % des dépenses car ils détiennent les droits de passage nationaux et de grandes bases mobiles nécessitant un backhaul à grande échelle. Pourtant, les opérateurs de centres de données hyperscale et de colocation sont sur une trajectoire de TCAC plus forte à 10,95 % à mesure que les charges de travail d'inférence IA gonflent. Le secteur des réseaux de transport optique en Inde voit désormais les fournisseurs cloud contracter directement avec les équipementiers pour construire des anneaux de fibre noire privés entre les campus de Mumbai et Chennai, contournant les opérateurs traditionnels pour sécuriser des liaisons 400G déterministes à coût prévisible.

Les réseaux gouvernementaux et de défense, y compris le déploiement national 4G/5G de BSNL, continuent d'émettre des appels d'offres qui favorisent le contenu national. L'informatique de périphérie dans les secteurs de la santé et des médias diversifie davantage l'adoption, comme en témoigne le Campus OptiX de Huawei, réduisant la charge de maintenance du réseau hospitalier de 60 %. Avec l'adoption croissante du cloud en entreprise et l'amélioration de la connectivité du dernier kilomètre par BharatNet, la diversification verticale garantit que le marché des réseaux de transport optique en Inde maintient un mix client équilibré capable de résister aux fluctuations cycliques des ARPU télécom.

Par application : l'interconnexion de centres de données émerge comme leader de croissance

Les routes cœur longue distance reliant Mumbai-Delhi-Chennai-Kolkata forment l'épine dorsale d'Internet et détiennent ainsi 39,40 % de la part des revenus. Ces routes transporteront également les futures montées en capacité des câbles sous-marins, renforçant leur importance stratégique. Parallèlement, l'interconnexion de centres de données devrait dépasser tous les autres cas d'usage à un TCAC de 10,25 % car les clusters d'entraînement IA s'appuient sur une fibre à ultra-faible latence au sein d'une même métropole. Constl déploie un maillage national longue distance prêt pour le 800G pour répondre à la croissance de l'interconnexion de centres de données.

Le backhaul 5G reste un moteur de volume solide à mesure que les petites cellules et l'informatique de périphérie prolifèrent dans les grilles métro en densification. Les déploiements d'accès/périphérie en FTTH rural dans le cadre de BharatNet stimulent également une demande régulière pour l'optique sub-100 Gbps, assurant une utilisation complète du spectre sur l'ensemble du marché des réseaux de transport optique en Inde.

Par capacité de débit de ligne : les technologies supérieures à 400 Gbps mènent l'innovation

Les liaisons grand public 100-400 Gbps représentent 57,20 % des expéditions actuelles car elles s'intègrent facilement aux nœuds ROADM et routeurs IP existants. Pourtant, les voies supérieures à 400 Gbps croissent le plus rapidement à un TCAC de 11,10 % grâce à la réplication de stockage IA, à l'agrégation 5G et au trafic de streaming dense 4K/8K. Le déploiement du réseau dorsal 800 Gbps en direct d'Airtel a exploité le Ciena WaveLogic 5 Extreme pour tripler la capacité par fibre. Cisco prévoit que les modules enfichables 800G dépasseront les 400G d'ici 2025 dans les architectures dorsales IA. Pour gérer les budgets d'alimentation, les fournisseurs explorent des cartes de ligne refroidies par liquide et des DSP empilés en 3D offrant une efficacité de 0,25 pJ/bit, garantissant que l'augmentation de capacité ne compromet pas les objectifs de durabilité.

Analyse géographique

Dans les pôles métropolitains, Mumbai accueille le plus grand nombre d'atterrissages de câbles sous-marins et représente donc la plus grande part du marché des réseaux de transport optique en Inde. Chennai rivalise désormais avec Mumbai après que les câbles SEA-ME-WE-6 et IAX ont renforcé la connectivité internationale. Delhi-RCN tire parti de sa proximité avec les institutions fédérales et les entreprises fintech, nécessitant des grilles optiques à haute disponibilité entre Noida, Gurugram et Manesar. Bangalore et Hyderabad ancrent le corridor sud pour les exportateurs de SaaS, avec des campus cloud exigeant des chemins fibre diversifiés et à latence garantie.

Les villes de deuxième rang telles que Pune, Kochi et Jaipur émergent comme nœuds à mesure que les opérateurs de centres de données recherchent la latence régionale et l'efficacité énergétique. L'expansion de CtrlS dans les sites de deuxième rang souligne ce pivot. Le déploiement rural de BharatNet apporte des anneaux dorsaux aux chefs-lieux de district, permettant aux FAI d'allumer la fibre vers 110 000 nouveaux villages d'ici 2027. Le Gujarat côtier et le Bengale-Occidental ajouteront de nouvelles stations d'atterrissage de câbles à Digha et Mandvi, créant de nouvelles routes longue distance via Jaipur et Ahmedabad qui contournent Mumbai engorgée.

La couverture 5G dans l'ensemble des 779 districts renforce la demande nationale. La densification intensive des petites cellules de Reliance Jio dans les cœurs urbains impose une densification de la fibre dans chaque rue des 100 plus grandes villes d'Inde. Pendant ce temps, les corridors industriels tels que Delhi-Mumbai et Chennai-Bangalore nécessitent des systèmes optiques dédiés pour le suivi logistique, la fabrication intelligente et l'analyse en temps réel. La confluence de la densification métro, de l'inclusion rurale et de la numérisation des corridors garantit que chaque région contribue à la croissance du marché des réseaux de transport optique en Inde.

Paysage concurrentiel

Les grands acteurs mondiaux Nokia, Ciena, Huawei et Cisco dominent les feuilles de route technologiques grâce à des DSP cohérents brevetés, des avancées en moteurs photoniques et des solutions IP-optiques intégrées. Les fournisseurs nationaux Tejas Networks et Sterlite Technologies tirent parti de leur compétitivité en termes de coûts et des incitations à l'approvisionnement local. L'acquisition d'Infinera par Nokia pour 2,3 milliards USD positionne l'entreprise avec 20 % de part mondiale dans l'optique, renforçant son pouvoir de négociation lors des appels d'offres pluriannuels indiens[3]Rajesh Gopinathan, "L'accord Nokia–Infinera obtient le feu vert de l'UE," Telecom Lead, telecomlead.com. Les fournisseurs ont accepté des remises de 30 à 40 % en dessous des références mondiales pour les contrats récents en raison de l'échelle de l'Inde, illustrée par l'accord multi-fournisseurs de 30 000 crore INR de Vodafone Idea.

Les partenariats stratégiques font évoluer la concurrence des ventes de boîtiers vers des solutions conjointes centrées sur l'IA. L'alliance de Jio avec AMD, Cisco et Nokia pour une plateforme d'IA télécom montre que les opérateurs misent sur la planification automatisée de la capacité optique. Microsoft étend son accord d'approvisionnement en routeurs avec Nokia pour Azure, soulignant l'influence des fournisseurs cloud sur la R&D optique. Les subventions Make-in-India stimulent des projets de composants indigènes, tels que des usines de silicium photonique au Tamil Nadu qui fourniront des modules cohérents enfichables nationaux d'ici 2028. Bien que les tensions géopolitiques assombrissent les perspectives de Huawei, le fournisseur reste un leader en matière de prix dans les projets d'entreprise privés.

À l'avenir, la différenciation des services autour de la gestion du cycle de vie, de la sécurité (chiffrement à sécurité quantique) et de la durabilité définira les avantages concurrentiels. Les acteurs mondiaux dotés d'une automatisation IP-optique inter-couches et les entreprises nationales avec une capacité de fabrication agile sont tous deux bien positionnés pour exploiter l'histoire de croissance multidimensionnelle du marché des réseaux de transport optique en Inde.

Leaders du secteur des réseaux de transport optique en Inde

Nokia Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

ZTE Corporation

Fujitsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Nokia a remporté un contrat de backhaul IP de 120 millions USD auprès de Vodafone Idea, déployant des équipements des séries 7750 SR et 7250 IXR pour augmenter la capacité 4G et 5G.

- Mars 2025 : Nokia a achevé la mise à niveau optique de Vodafone Idea en utilisant le 1830 PSS et la commutation CDC-F 2.0, réduisant l'empreinte carbone tout en améliorant la flexibilité.

- Février 2025 : Nokia a obtenu l'approbation de l'UE pour acquérir Infinera pour 2,3 milliards USD, formant le deuxième plus grand fournisseur optique mondial.

- Décembre 2024 : Ericsson a prolongé son accord pluriannuel avec Bharti Airtel pour l'expansion du RAN 4G/5G, incluant des radios prêtes pour l'Open RAN.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réseaux de transport optique en Inde comme l'ensemble des revenus générés dans le pays à partir d'équipements dédiés, de châssis de transport, de commutateurs optiques, de plateformes optiques-paquets et des services associés de conception, de maintenance et de gestion qui déplacent des signaux lumineux multiplexés entre les nœuds d'agrégation, métro et longue distance. Chaque unité doit être conforme au cadrage ITU-T G.709 pour être comptabilisée.

Exclusions du périmètre : les locations de fibre noire passive et les transpondeurs purement électroniques qui n'entrent jamais dans la couche optique sont exclus de cette évaluation.

Aperçu de la segmentation

- Par technologie

- WDM

- DWDM

- Technologies grossières/autres (SD-WDM, bande O)

- Par type d'offre

- Composants

- Équipements de transport optique

- Commutateur optique

- Plateforme/contrôleur optique

- Services

- Conception et conseil en réseau

- Maintenance, gestion et support

- Composants

- Par secteur d'utilisation final

- Opérateurs IT et télécom

- Centres de données cloud et de colocation

- Réseaux gouvernementaux et de défense

- Services financiers

- Santé et sciences de la vie

- Médias et divertissement

- Par application

- Cœur longue distance

- Agrégation métro

- Accès/périphérie et backhaul 5G

- Interconnexion de centres de données

- Par capacité de débit de ligne

- Inférieur ou égal à 100 Gbps

- 100 - 400 Gbps

- Supérieur à 400 Gbps

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons validé les résultats documentaires par des entretiens structurés avec des planificateurs de réseau chez des opérateurs télécom de premier rang, des intégrateurs régionaux de centres de données et des chefs de produit OEM de composants optiques à Mumbai, Bengaluru et Delhi. Les entretiens et les enquêtes courtes ont fourni des informations en temps réel sur le rythme de déploiement, la fibration du backhaul 5G et les prix attendus pour les mises à niveau 800G, comblant les lacunes d'information et affinant les hypothèses.

Recherche documentaire

Les analystes de Mordor cartographient d'abord le bassin de demande à travers des ensembles de données de premier rang librement disponibles tels que les indicateurs annuels de performance télécom du TRAI, les tableaux de bord de déploiement BharatNet du DoT, les statistiques de volume de paiement de la Reserve Bank of India et les inventaires de routes fibre de l'Union internationale des télécommunications. Les articles sectoriels des associations comme TEMA, les articles académiques indexés sur IEEE Xplore et les dépôts d'entreprises sur le portail du Ministère des affaires corporatives affinent les courbes d'adoption technologique. Les données payantes de D&B Hoovers et Dow Jones Factiva comblent les lacunes au niveau des entreprises sur le mix de revenus et les flux de transactions.

Les registres douaniers d'importation gouvernementaux, les dépôts d'enchères de spectre et les revues d'optique physique évaluées par des pairs ancrent ensuite les volumes de composants, tandis que les archives de presse servent de référence pour les prix typiques des ports cohérents 400G avant que les données ne soient intégrées dans notre modèle. Les sources répertoriées sont illustratives ; de nombreuses références supplémentaires soutiennent la collecte de données, les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Une construction descendante part des kilomètres de fibre allumée rapportés par le TRAI et des statistiques de bande passante internationale, qui sont ensuite multipliés par des bassins de demande basés sur les taux de pénétration pour les longueurs d'onde 100G, 400G et 800G. Des consolidations ascendantes sélectives des expéditions des fournisseurs et des ASP × volumes échantillonnés valident les totaux. Les principales variables d'entrée comprennent le nombre annuel de stations de base 5G, les ajouts incrémentaux de racks de centres de données, l'érosion moyenne des prix des ports cohérents et les kilomètres de route couverts dans le cadre de BharatNet Phase 3. Une régression multivariée avec affinement ARIMA projette chaque moteur sur cinq ans ; l'analyse de scénarios s'ajuste aux fluctuations monétaires et à la vitesse d'adoption du silicium photonique. Les lacunes de données dans les estimations ascendantes sont comblées par interpolation prudente, ensuite re-vérifiée avec des experts.

Validation des données et cycle de mise à jour

Les résultats passent deux révisions internes par les pairs, des vérifications de variance par rapport aux indicateurs externes et des contrôles d'anomalies. Tout écart supérieur à ±7 % déclenche un nouveau contact avec les répondants clés. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires ponctuelles chaque fois que les orientations de dépenses d'investissement, les grandes enchères de spectre ou les changements réglementaires affectent matériellement la base de référence.

Pourquoi les chiffres de référence de Mordor sur les réseaux de transport optique en Inde méritent confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des règles d'inclusion, des hypothèses de prix et des cadences d'actualisation différentes. Certaines ne suivent que le matériel, d'autres intègrent les services, et quelques-unes extrapolent les valeurs indiennes à partir des ratios Asie-Pacifique.

Les principaux facteurs d'écart ici proviennent de l'étendue du périmètre (matériel + services vs matériel seul), de la sélection de l'année de base et de la fréquence à laquelle les prix d'entrée sont recalculés. Le modèle de Mordor, ancré dans des données auditées de 2024 et actualisé chaque année, intègre les revenus des services gérés et les enquêtes locales sur les ASP, tandis que d'autres éditeurs s'appuient sur des moyennes mondiales ou des mises à jour peu fréquentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,78 milliard USD (2025) | ||

| 1,64 milliard USD (2025) | Cabinet de conseil régional A | Valeur indienne recalculée à partir des totaux asiatiques ; validation primaire limitée |

| 0,91 milliard USD (2023) | Cabinet de conseil mondial B | Ne suit que le matériel ; exclut les services de conception et de support et utilise une année de base plus ancienne |

Dans l'ensemble, la comparaison montre que lorsque les revenus des services, les ASP de l'année en cours et les calendriers de déploiement vérifiés sont intégrés, ���ϲ����� fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux de transport optique en Inde ?

Le marché s'établit à 1,92 milliard USD en 2026 et devrait dépasser 2,81 milliards USD d'ici 2031, reflétant un TCAC de 7,88 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide ?

Les applications d'interconnexion de centres de données devraient croître à un TCAC de 10,25 % car les clusters hyperscale et IA nécessitent des liaisons fibre à ultra-faible latence.

Quelle est la part du DWDM sur le marché ?

La technologie DWDM détient 57,30 % de la part des revenus en 2025, grâce à sa présence mature dans les réseaux longue distance et métro.

Pourquoi les services deviennent-ils plus importants ?

Les opérateurs externalisent de plus en plus la conception et la gestion des réseaux, poussant les revenus des services à un TCAC de 9,05 % à mesure que les couches optiques deviennent plus complexes.

Quels défis pourraient ralentir la croissance du marché ?

Les dépenses d'investissement élevées pour les mises à niveau 400G+ et la pénurie de professionnels optiques qualifiés ajoutent des risques de coût et de calendrier qui pourraient réduire le retour sur investissement à court terme.

Quelles régions en Inde connaissent la plus forte intensité de déploiement ?

Les pôles métropolitains tels que Mumbai, Chennai et Delhi-RCN sont en tête en raison de la concentration des centres de données et des atterrissages de câbles sous-marins, tandis que BharatNet stimule l'expansion de la fibre en zones rurales.

Dernière mise à jour de la page le: