Taille et part du marché de l'immobilier résidentiel de luxe en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

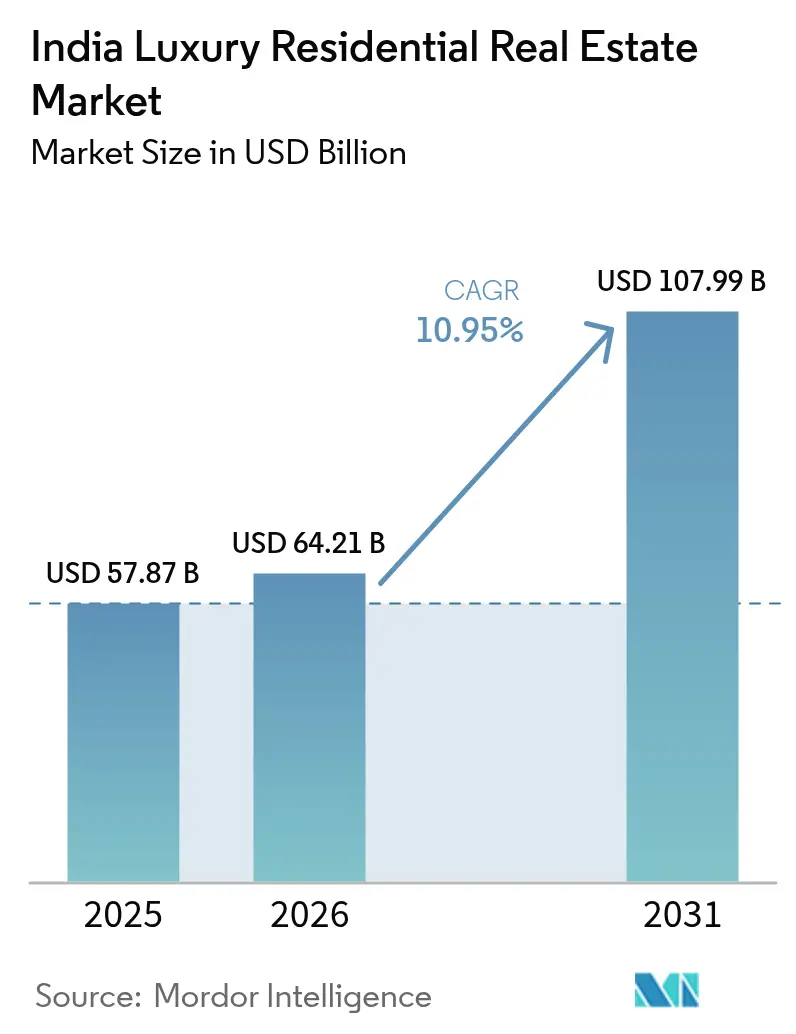

| Taille du marché de l'année de base (2025) | 57.87 Milliards de dollars |

| Taille du Marché (2026) | 64.21 Milliards de dollars |

| Taille du Marché (2031) | 107.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe en Inde par ���ϲ�����

La taille du marché de l'immobilier résidentiel de luxe en Inde était évaluée à 57,87 milliards USD en 2025 et devrait croître de 64,21 milliards USD en 2026 pour atteindre 107,99 milliards USD d'ici 2031, à un TCAC de 10,95 % durant la période de prévision (2026-2031). La psychologie des actifs de prestige maintient les volumes de transactions à un niveau élevé à Mumbai et à Delhi NCR, même lorsque les conditions macroéconomiques se resserrent. La numérisation rapide aide les promoteurs à personnaliser leur marketing, tandis que les plateformes de propriété fractionnée élargissent la base d'investisseurs. La hausse des coûts de construction et des primes d'assurance liées aux risques climatiques pèsent sur les marges, mais n'ont pas entamé le sentiment global pour les emplacements premium.

Points clés du rapport

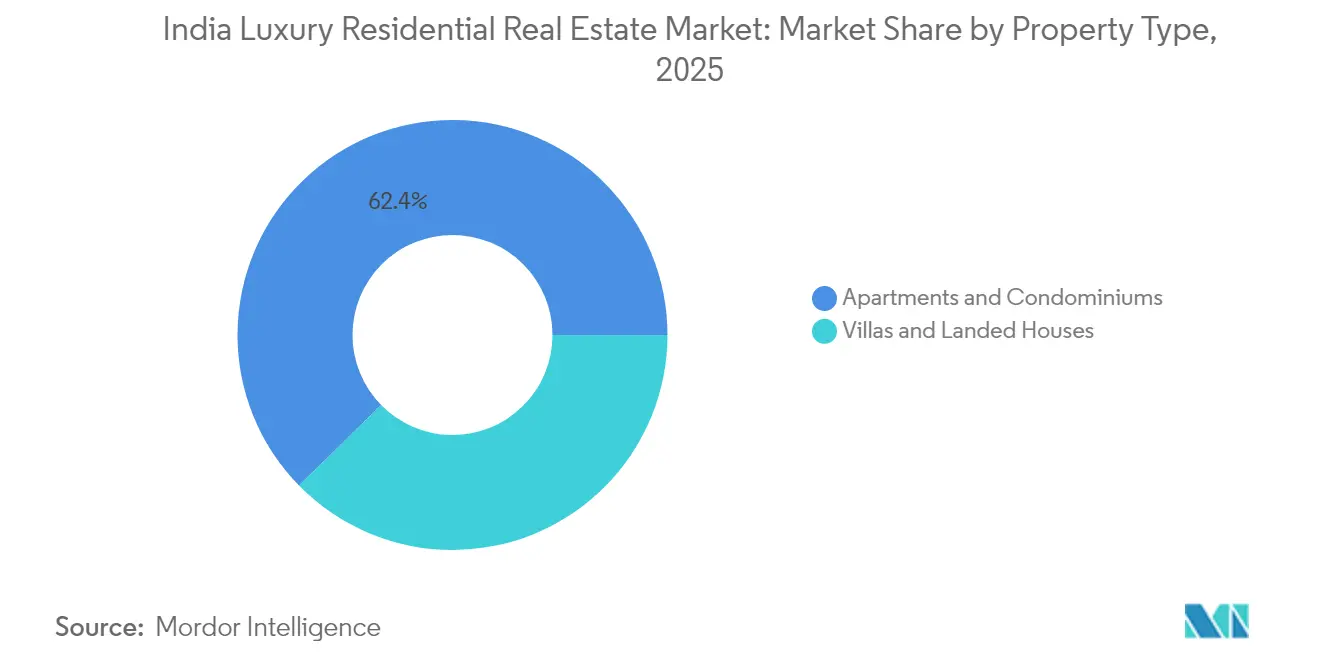

- Par type de bien, les appartements et copropriétés ont représenté 62,35 % de la part du marché de l'immobilier résidentiel de luxe en Inde en 2025, tandis que les villas et maisons individuelles devraient se développer à un TCAC de 11,20 % d'ici 2031.

- Par modèle économique, le segment des ventes a représenté 80,35 % de la taille du marché de l'immobilier résidentiel de luxe en Inde en 2025 ; le segment de la location enregistre le TCAC projeté le plus élevé à 12,25 % jusqu'en 2031.

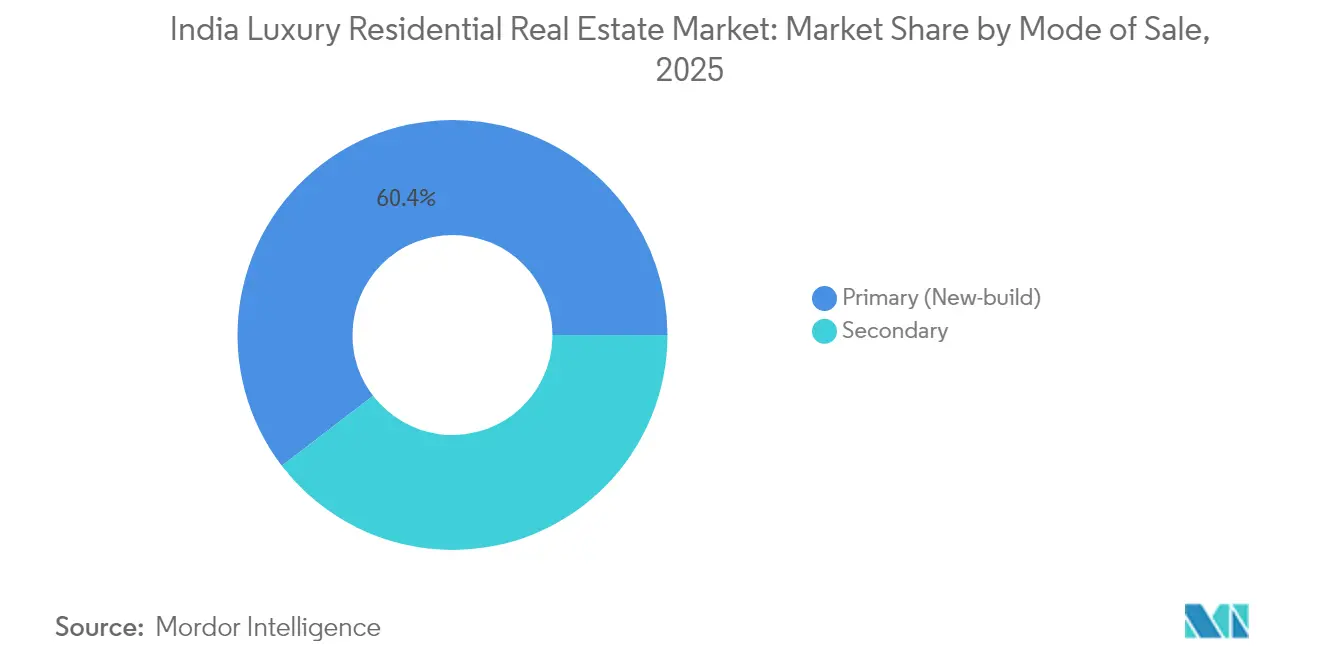

- Par mode de vente, les transactions primaires ont représenté 60,40 % de la taille du marché de l'immobilier résidentiel de luxe en Inde en 2025, tandis que les ventes secondaires progressent à un TCAC de 11,55 % d'ici 2031.

- Par ville, Mumbai a contribué à hauteur de 32,55 % de la part du marché de l'immobilier résidentiel de luxe en Inde en 2025, tandis que Hyderabad est la ville à la croissance la plus rapide avec un TCAC de 12,60 % projeté jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe en Inde

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Croissance économique et création rapide de richesse chez les UHNW | +2.8% | National, avec concentration à Mumbai, Delhi NCR, Bengaluru | Long terme (≥ 4 ans) |

| Modernisation des infrastructures urbaines faisant grimper la valeur foncière dans les centres-villes | +2.1% | Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune | Moyen terme (2-4 ans) |

| Transferts de fonds des NRI et préférence pour les actifs de prestige | +1.9% | Mumbai, Delhi NCR, Goa, Chennai | Long terme (≥ 4 ans) |

| Faible pénétration de l'habitat de luxe en grande hauteur | +1.6% | Villes de premier rang avec gains précoces à Mumbai, Bengaluru | Moyen terme (2-4 ans) |

| Plateformes de propriété fractionnée facilitées par les technologies financières | +1.4% | National, avec adoption précoce à Mumbai, Delhi NCR | Court terme (≤ 2 ans) |

| Demande de résidences de marque avec des équipements de niveau hôtelier | +1.3% | Mumbai, Delhi NCR, Bengaluru, Goa | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Croissance économique et création rapide de richesse chez les UHNW

La demande de luxe s'intensifie alors que l'Inde compte 13 600 individus à patrimoine ultra-élevé (UHNW) qui allouent environ 32 % de leurs portefeuilles à l'immobilier. La richesse se diffuse vers les corridors de villes secondaires, élargissant la base d'acheteurs au-delà des métropoles historiques. Les acquisitions motivées par le mode de vie priment désormais sur les motivations purement financières, et une part croissante de jeunes millionnaires cible les développements certifiés à haute performance environnementale. La diversification internationale persiste ; cependant, des rendements nationaux compétitifs redirigent une partie des capitaux transfrontaliers vers des projets indiens phares.

Modernisation des infrastructures urbaines faisant grimper la valeur foncière dans les centres-villes

Les grandes liaisons de transport, telles que les extensions de métro et les nouveaux aéroports, réévaluent les terrains adjacents avant leur achèvement, les projets premium en tirant le plus grand profit. Des quartiers de Mumbai comme Sewri ont enregistré des hausses de valeur prononcées à la suite de l'avancement des connexions de transport, tandis que les lancements de luxe à Pune s'appuient sur l'évolution de son réseau de voies périphériques. Les programmes gouvernementaux de villes intelligentes rehaussent le niveau de base des services urbains, soutenant indirectement le plafond des prix de l'immobilier de luxe, les acheteurs aisés accordant de l'importance à la qualité de vie globale.

Transferts de fonds des NRI et préférence pour les actifs de prestige

Les Indiens non-résidents ont contribué à hauteur de 13,1 milliards USD à l'immobilier indien en 2023. La faiblesse de la roupie amplifie le pouvoir d'achat, de sorte que les propriétés haut de gamme d'une valeur supérieure à 48,2 millions USD ont enregistré une croissance de volume de 75 % en glissement annuel[1]Banque de réserve de l'Inde, "Données annuelles sur les transferts de fonds des NRI 2024-25," rbi.org.in . La numérisation réglementaire à travers le prochain Projet de loi sur l'enregistrement vise à réduire la fraude et pourrait simplifier les transactions à distance, renforçant ainsi ce canal de demande résilient.

Plateformes de propriété fractionnée facilitées par les technologies financières

Le segment de la propriété fractionnée, actuellement évalué à 500 millions USD en actifs, bénéficie des nouvelles règles SM-REIT qui imposent une allocation de 95 % aux propriétés achevées génératrices de revenus locatifs. Des engagements minimaux de 120 500 USD ouvrent le marché de l'immobilier résidentiel de luxe en Inde à un plus large éventail d'investisseurs à haute valeur nette recherchant des rendements de 8 à 12 % sans les responsabilités liées à la pleine propriété. Les premiers titulaires de licences prévoient des mises en marché dépassant 482 millions USD, ce qui laisse entrevoir un potentiel de montée en puissance rapide.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité économique et des taux d'intérêt | -1.8% | National, avec une sensibilité plus élevée à Mumbai, Delhi NCR | Court terme (≤ 2 ans) |

| Hausse des coûts fonciers et des matériaux de construction | -1.5% | National, avec impact aigu à Mumbai, Bengaluru | Moyen terme (2-4 ans) |

| Contrôle LAB renforcé sur les transactions à valeur élevée | -0.9% | National, avec un accent sur Mumbai, Delhi NCR, Goa | Long terme (≥ 4 ans) |

| Flambée des primes d'assurance liées aux risques climatiques pour les actifs côtiers | -0.7% | Zones côtières de Mumbai, Chennai, Goa, Kochi | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité économique et des taux d'intérêt

Les stocks dans la tranche 12-24 millions USD de Mumbai nécessitent désormais près de 4 ans pour s'écouler, les acheteurs marquant une pause lors des fluctuations des marchés actions. Des baisses de taux attendues en 2025 pourraient restaurer la confiance, mais le lien entre l'absorption du luxe et la performance boursière maintient un sentiment délicat à court terme.

Hausse des coûts fonciers et des matériaux de construction

Les promoteurs font face à des marges plus serrées, les prix des terrains dans le cœur de Mumbai avoisinant les 2 410 USD par pied carré, et les finitions importées supportant un risque de change. Certains acteurs absorbent les coûts pour préserver la vélocité des ventes, tandis que d'autres pratiquent des prix élevés uniquement réalisables dans de rares micro-marchés tels que Worli.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de bien : les villas portent le changement vers un mode de vie premium

Les appartements conservent 62,35 % de la part du marché de l'immobilier résidentiel de luxe en Inde en 2025, soutenu par la rareté des terrains dans les centres urbains. Les villas et maisons individuelles enregistrent toutefois un TCAC de 11,20 % et séduisent des acheteurs aspirationnels en quête d'intimité à Goa et dans la banlieue de Mumbai. La taille du marché de l'immobilier résidentiel de luxe en Inde pour les villas devrait plus que doubler d'ici 2031, portée par des infrastructures réduisant les temps de trajet. Les promoteurs répondent avec des communautés de marque intégrant conciergerie, pavillons de bien-être et certifications IGBC Platine, plaçant fermement le segment sous les projecteurs du premium.

La croissance des villas dépend de réserves foncières limitées, de sorte que la valorisation dépasse souvent les gains des appartements. Les tours ultra-hautes contre-attaquent en ajoutant des ascenseurs privés et des services de niveau hôtelier, comme observé lors des récents lancements de tours de 60 étages à Worli. Les normes de durabilité convergent également ; les deux formats intègrent désormais en standard un vitrage à haute efficacité énergétique et le recyclage de l'eau pour satisfaire les investisseurs soucieux de l'environnement.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par modèle économique : les marchés locatifs gagnent en attractivité pour les investisseurs

Les transactions de vente ont dominé à hauteur de 80,35 % de la taille du marché de l'immobilier résidentiel de luxe en Inde en 2025, soutenues par les aspirations à la possession d'actifs de prestige. Les actifs locatifs progressent à un TCAC de 12,25 %, portés par les rendements bruts de 4,45 % à Bengaluru et une mobilité des entreprises accrue. La flexibilité du mode de vie attire les jeunes cadres, tandis que les NRI privilégient les flux de revenus locatifs passifs dans le prime Mumbai où les loyers des appartements de deux chambres débutent à 1 506 USD par mois.

La viabilité locative se renforce à mesure que les véhicules de propriété fractionnée regroupent des résidences haut de gamme dans des portefeuilles axés sur le rendement. Ces flux de capitaux hybrides réduisent l'écart entre les acquisitions directes et les investissements structurés, apportant de la profondeur au marché de l'immobilier résidentiel de luxe en Inde.

Par mode de vente : les marchés secondaires consolident les stocks premium

Les lancements primaires ont représenté 60,40 % de la valeur des transactions de 2025, mais les reventes secondaires progressent de 11,55 % par an à mesure que les stocks achevés dans les tours emblématiques gagnent en prestige. Les acheteurs sur le marché de l'immobilier résidentiel de luxe en Inde privilégient souvent les résidences finies pour leur disponibilité immédiate et la stabilité de la communauté, tandis que les acquéreurs de neuf invoquent la personnalisation et les plans de paiement échelonnés.

Les primes de revente pouvant atteindre 40 % dans les tours proches de la livraison soulignent la tolérance au risque en recul chez les investisseurs aisés, en particulier lorsque les signaux économiques semblent mitigés. Les promoteurs maintiennent leurs pipelines primaires dynamiques grâce à des centres d'expérience et des visites virtuelles mettant en valeur les équipements différenciateurs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par ville : Hyderabad s'impose comme catalyseur de croissance

Mumbai détenait une part de 32,55 % du marché de l'immobilier résidentiel de luxe en Inde en 2025, soutenue par la richesse du secteur financier et la rareté des terrains en bord de mer. Hyderabad affiche le TCAC le plus rapide à 12,60 %, propulsé par les flux entrants du secteur technologique et les extensions du corridor aéroportuaire. Delhi NCR suit avec 64 % des lancements de luxe parmi les grandes villes, soulignant la profondeur institutionnelle et la confiance des promoteurs.

Bengaluru maintient les rendements locatifs les plus élevés du pays à 4,45 %, positionnant la ville comme un placement axé sur les revenus au sein du marché de l'immobilier résidentiel de luxe en Inde. Les métropoles émergentes telles que Pune et Chennai gagnent en attractivité grâce à l'amélioration de la connectivité et à des tickets d'entrée relativement accessibles, élargissant l'empreinte géographique de la demande de luxe.

Analyse géographique

Le leadership de Mumbai à 32,55 % est ancré dans une activité financière bien établie et un prestige qui préserve les primes des actifs de renom. Le stock excédentaire dans la tranche 48-360 millions USD allonge les délais d'absorption, mais la rareté de nouveaux terrains en bord de mer soutient les valorisations. Les projections de montée du niveau de la mer ajoutent une pression à long terme sur les coûts d'assurance, mais l'intérêt immédiat des acheteurs reste intact, les promoteurs adoptant des stratégies de vente sur rendez-vous. Delhi NCR capte l'attention en représentant près des deux tiers des lancements de luxe dans les grandes villes au cours du premier semestre 2024. La proximité gouvernementale, les améliorations des voies express et d'amples parcelles foncières créent un contexte propice aux grandes enclaves résidentielles fermées. Les promoteurs s'appuient sur des partenariats de marque pour différencier leurs offres et répondre aux attentes accrues des acheteurs. Le TCAC projeté de 12,60 % pour Hyderabad confirme l'ascension de la ville en tant que centre technologique de premier plan. Des rendements locatifs améliorés, actuellement à 3,7 %, attirent tant les occupants que les investisseurs, tandis que de nouveaux corridors express réduisent les temps de trajet vers les quartiers d'affaires. Bengaluru continue de séduire avec des rendements de 4,45 %, et Pune affiche une croissance soutenue portée par une dynamique solide des enregistrements de propriétés dans le segment premium. Ces développements illustrent ensemble la façon dont le marché de l'immobilier résidentiel de luxe en Inde se diversifie au-delà des bastions côtiers historiques.

Paysage concurrentiel

Le marché de l'immobilier résidentiel de luxe en Inde présente une fragmentation modérée, les principaux promoteurs se différenciant par l'équité de marque, la capacité d'exécution et la profondeur des équipements. DLF établit des références dans les projets ultra-luxueux de Gurugram où les unités débutent à 0,84 million USD et se vendent en quelques semaines. Lodha poursuit sa montée en échelle à travers de multiples collaborations de marque tout en courtisant activement des partenaires de dénomination internationaux pour améliorer la réalisation des prix. Godrej Properties investit 253 millions USD dans l'agrégation foncière pour sécuriser un pipeline de lancements multi-villes qui s'adresse à la fois aux métropoles primaires et aux pôles technologiques à forte croissance.

L'adoption technologique élargit l'écart de performance. Les acteurs déploient des visites en réalité augmentée, des analyses comportementales et une validation des titres basée sur la chaîne de blocs pour simplifier la découverte et sécuriser les transactions à haute valeur. L'activité de fusions et acquisitions s'intensifie : l'achat majoritaire prévu par Adani Realty d'Emaar India signale une consolidation accrue, tandis que la fusion d'Embassy Group avec Equinox ajoute 387,8 millions USD en valeur brute de développement. Les acteurs de niche survivent en se concentrant sur l'expertise d'une seule ville, les résidences de marque ou les segments de logements pour seniors, mais doivent respecter des délais de construction stricts pour gagner la confiance des acheteurs aisés.

La durabilité est un facteur de différenciation croissant. Les promoteurs certifient leurs projets sous IGBC Platine ou LEED Or pour attirer de jeunes acheteurs UHNW qui valorisent la responsabilité environnementale autant que l'exclusivité. Les intermédiaires de propriété fractionnée forment une couche concurrentielle parallèle, offrant aux petits investisseurs une exposition à des actifs emblématiques et contraignant les promoteurs traditionnels à mettre en avant la performance locative en plus des perspectives de plus-value.

Leaders du secteur de l'immobilier résidentiel de luxe en Inde

Indiabulls Real Estate

Oberoi Realty

Brigade group

Godrej properties

Omaxe Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Adani Realty a entamé des démarches pour acquérir une participation de 70 à 100 % dans Emaar India pour 48,2 à 60,2 millions USD afin d'élargir son portefeuille de luxe.

- Avril 2025 : Godrej Properties a annoncé une valeur brute de développement de 441 millions USD issue de quatre nouveaux projets totalisant 5,9 millions de pieds carrés.

- Mars 2025 : Palais Royale à Mumbai s'est approché de son achèvement, déclenchant une hausse de 40 % des prix de revente pour des unités de 4 800 à 45 000 pieds carrés.

- Février 2025 : Lodha Group a lancé Lodha Adrina, une tour de 60 étages à Worli proposant des appartements de 944 à 1 334 pieds carrés à partir de 0,063 million USD avec des plans de paiement échelonnés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché indien de l'immobilier résidentiel de luxe correspond à la valeur annuelle des transactions d'appartements, de condominiums, de villas et de maisons individuelles nouvellement construits qui offrent des équipements haut de gamme et dont le prix d'achat commence à près de 3 000 INR dans les villes de niveau 1 et dans les villes de niveau 2 à croissance rapide.

Exclusions du champ d'application : Les revenus de courtage, les contrats d'aménagement intérieur et toutes les opérations de revente sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par type de bien

- Appartements et copropriétés

- Villas et maisons individuelles

- Par modèle économique

- Ventes

- Location

- Par mode de vente

- Primaire (Neuf)

- Secondaire (Revente)

- Par ville

- Delhi NCR

- Mumbai

- Bengaluru

- Hyderabad

- Pune

- Chennai

- Kolkata

- Autres villes

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des responsables des ventes chez des promoteurs haut de gamme, des conseillers en gestion de patrimoine au service des HNWI, des partenaires de distribution de premier plan et des responsables de bureaux d'enregistrement à Mumbai, Delhi NCR, Bengaluru, Hyderabad et Pune. Leurs points de vue sur les prix de vente moyens, les modes de paiement et la cadence de lancement ont permis de combler les lacunes des données secondaires et d'affiner nos hypothèses.

Recherche documentaire

Nos analystes ont d'abord tiré les valeurs des registres du ministère du logement et des affaires urbaines, des portails des droits de timbre des États, des communiqués de la RBI sur le crédit immobilier, de NHB RESIDEX et des bulletins du CREDAI. Les déclarations des entreprises, les dossiers des investisseurs et les notes des banques foncières des promoteurs cotés en bourse ont permis d'affiner la répartition des volumes, tandis que les terminaux payants tels que D&B Hoovers et Dow Jones Factiva ont permis de clarifier le calendrier des projets et la solidité des bilans. Les indicateurs macroéconomiques du FMI, de la Banque mondiale et du recensement de l'Inde ont permis d'ancrer la richesse, la population et les flux d'envois de fonds. Les sources citées sont illustratives ; de nombreux autres documents publics ont été examinés pour vérifier les anomalies.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante du chiffre d'affaires du luxe au niveau de la ville à partir de collectes vérifiées de droits de timbre, puis le vérifie par recoupement avec une compilation ascendante échantillonnée des informations fournies par les promoteurs. Cinq variables, la croissance des HNWI, les lancements prévus, le coût des prêts immobiliers, la trajectoire roupie-dollar et les envois de fonds des NRI, alimentent une régression multivariée qui projette la demande jusqu'en 2030. Des facteurs de pénétration calibrés compensent les volumes de logements sur plan sous-déclarés avant le rapprochement final.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des indices de prix indépendants et à des feuilles d'opérations de premier plan, puis à deux examens internes par les pairs. Nous actualisons les chiffres chaque année et publions des mises à jour intermédiaires lorsque des changements importants de politique ou de taux d'intérêt modifient les indicateurs de la demande.

Pourquoi la base de référence de Mordor pour l'immobilier résidentiel de luxe en Inde est fiable

Les estimations publiées divergent souvent parce que les cabinets d'études choisissent des paniers de villes, des points d'entrée des prix ou des dates d'échéance des devises différents.

Un champ d'application étroit ou des instantanés de registres datés peuvent passer à côté des lancements primaires qui évoluent rapidement et que notre étude saisit.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 57,87 B (2025) | Renseignements sur le Mordor | - |

| USD 40,11 B (2025) | Conseil régional A | Exclut les villes de niveau 2 et les flux locatifs ; le luxe n'est pris en compte qu'à partir de 5 crore INR |

| USD 45,00 B (2024) | Conseil mondial B | Utilise les valeurs de transaction brutes sans contrôle de pipeline ; applique le taux de change moyen de 2023 |

| 27,87 MILLIARDS D'USD (EXERCICE 2025) | Association sectorielle C | Ne compte que les sept premières métropoles et les transactions supérieures à 1 million d'USD. |

Ensemble, ces contrastes montrent que l'objectif géographique plus large de Mordor, le mélange de construction descendante et ascendante et la cadence de rafraîchissement disciplinée donnent aux décideurs une base de référence équilibrée et transparente en laquelle ils peuvent avoir confiance.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'immobilier résidentiel de luxe en Inde ?

Le marché est évalué à 64,21 milliards USD en 2026 et devrait atteindre 107,99 milliards USD d'ici 2031, à un TCAC de 10,95 %.

Quelle ville est en tête du segment résidentiel de luxe en Inde ?

Mumbai représente 32,55 % des ventes premium nationales, soutenu par la richesse du secteur financier et une offre contrainte de terrains en bord de mer.

Pourquoi les villas connaissent-elles une croissance plus rapide que les appartements sur le marché du luxe en Inde ?

Les acheteurs post-pandémie recherchent intimité, grands terrains et espaces ouverts, poussant les ventes de villas et maisons individuelles à un TCAC de 11,20 % jusqu'en 2031.

Comment les plateformes de propriété fractionnée influencent-elles l'investissement dans l'immobilier de luxe ?

Les nouvelles règles SM-REIT permettent aux particuliers à haute valeur nette (HNI) de co-détenir des actifs haut de gamme à partir de 120 500 USD, offrant des rendements locatifs de 8 à 12 % et une liquidité accrue.

Quels sont les principaux risques liés à l'immobilier de luxe dans les villes côtières comme Mumbai ?

La montée du niveau de la mer entraîne une hausse future des coûts d'assurance et un risque à long terme de perte de terrain, bien que la demande actuelle reste intacte en raison de la rareté des emplacements.

Quel modèle économique prend de l'essor au-delà des ventes directes ?

La location de luxe progresse à un TCAC de 12,25 % alors que les mutations professionnelles des entreprises et les investisseurs NRI privilégient les flux de revenus passifs.

Dernière mise à jour de la page le: