Taille et part du marché des dispositifs pour le diabète en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

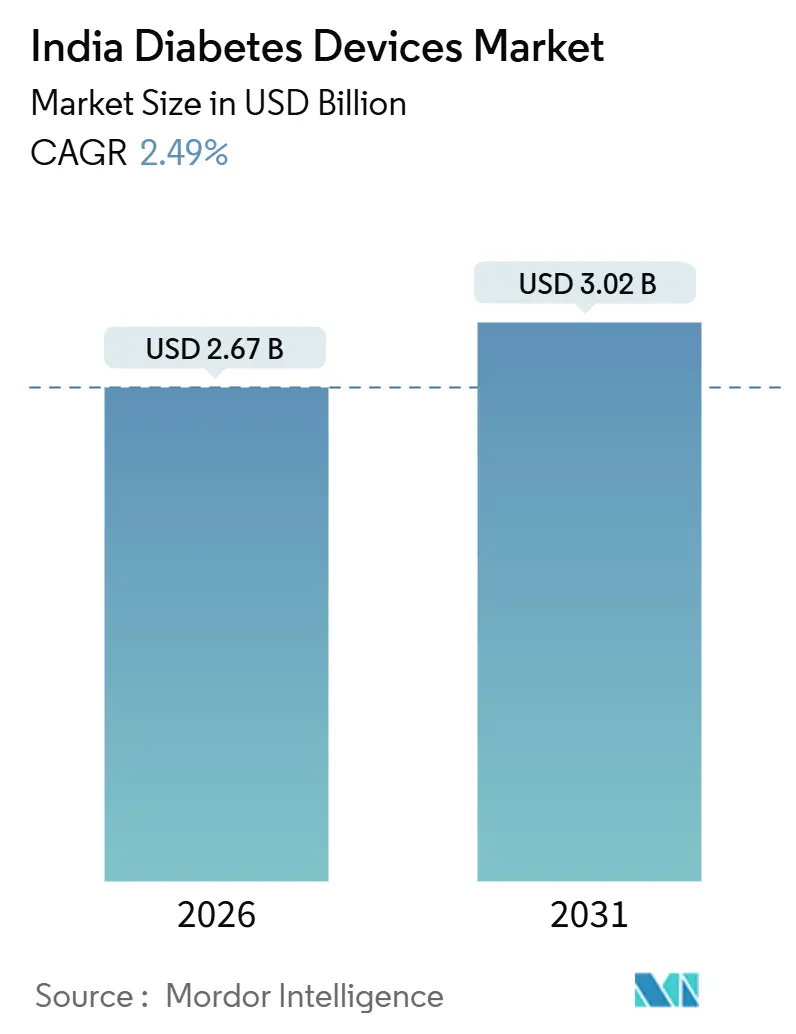

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 3.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour le diabète en Inde par ���ϲ�����

La taille du marché des dispositifs pour le diabète en Inde est estimée à 2,67 milliards USD en 2026, et devrait atteindre 3,02 milliards USD d'ici 2031, à un CAGR de 2,49 % au cours de la période de prévision (2026-2031).

La demande se déplace des bandelettes d'autosurveillance glycémique (SMBG) à fort volume vers des capteurs de surveillance continue du glucose (CGM) à plus haute valeur ajoutée et des solutions avancées d'administration d'insuline, portée par l'apparition plus précoce du diabète de type 2, l'adoption plus large de la télésanté et le programme d'incitation liée à la production (PLI) qui renforce la fabrication locale. Toutefois, les coûts à la charge des patients, le remboursement insuffisant et les capacités inégales de la chaîne du froid maintiennent la croissance du marché des dispositifs pour le diabète en Inde à un niveau faible à un chiffre. Les acteurs multinationaux établis réagissent par une assemblage localisé. Roche fabrique désormais les lecteurs Accu-Chek Active à Chennai pour protéger ses parts face aux concurrents locaux qui ciblent les utilisateurs sensibles aux prix avec des pompes à insuline et des cartouches à bas coût. L'essor de la télémédecine constitue un autre levier ; eSanjeevani a dépassé 318,6 millions de consultations cumulées en 2024, normalisant le suivi glycémique à domicile et alimentant le pivot du marché des dispositifs pour le diabète en Inde vers les soins connectés.

Principaux enseignements du rapport

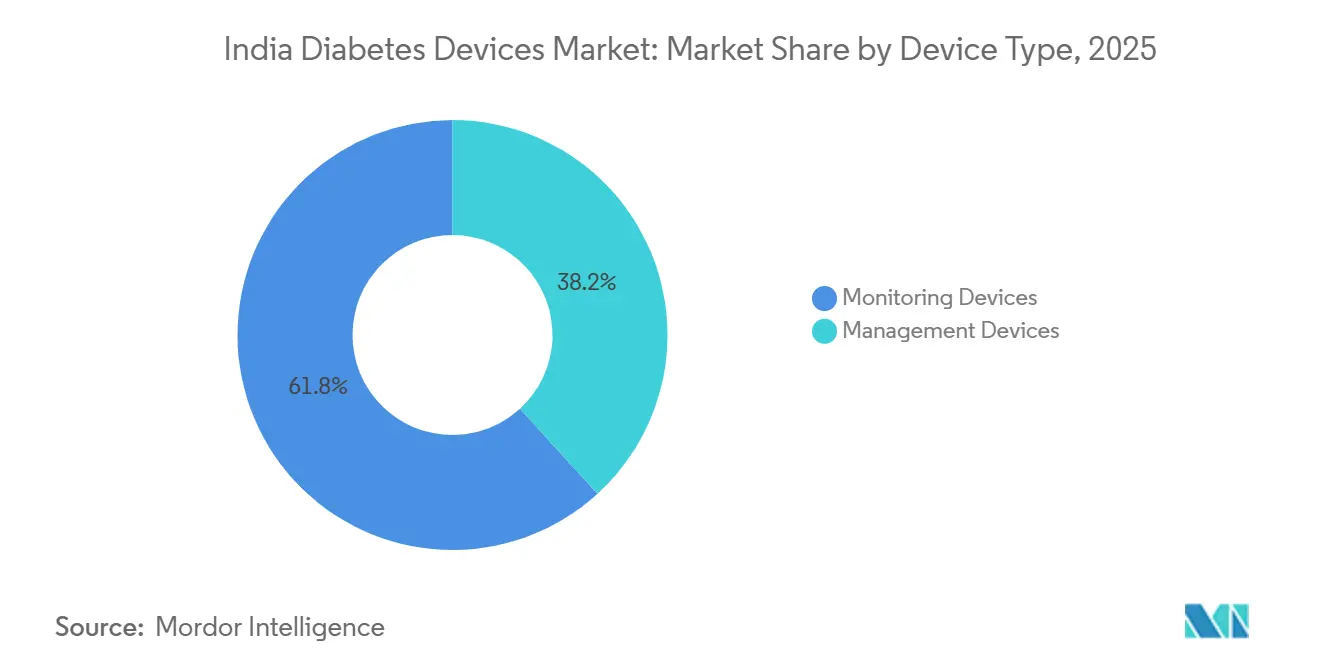

- Par type de produit, les dispositifs de surveillance ont représenté 61,78 % des revenus en 2025 ; les dispositifs de gestion devraient progresser à un CAGR de 3,53 % jusqu'en 2031.

- Par type de patient, le diabète de type 2 représentait 91,43 % de la part du marché des dispositifs pour le diabète en Inde en 2025, tandis que le diabète de type 1 devrait progresser à un CAGR de 4,89 % jusqu'en 2031.

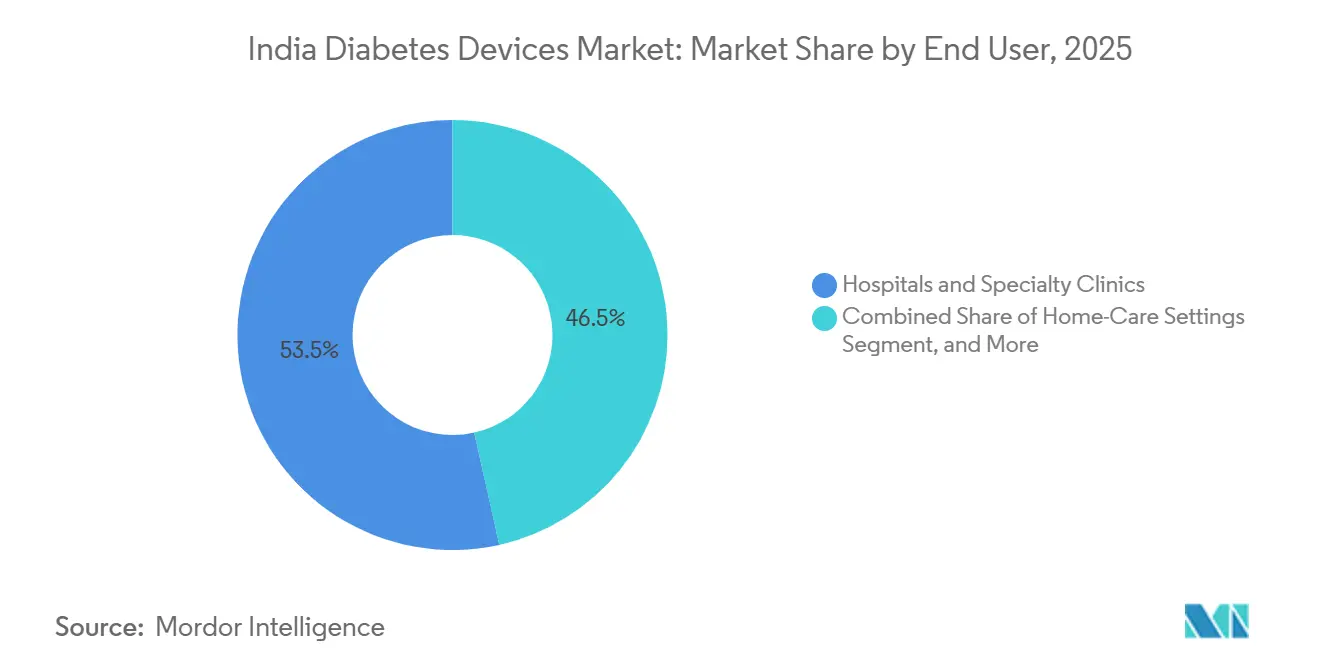

- Par utilisateur final, les hôpitaux et cliniques spécialisées détenaient 53,48 % de la taille du marché des dispositifs pour le diabète en Inde en 2025, et les cadres de soins à domicile devraient croître à un CAGR de 5,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs pour le diabète en Inde

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité chez les jeunes accélérant l'apparition plus précoce du diabète | +0.6% | National, avec concentration dans les métropoles urbaines | Moyen terme (2-4 ans) |

| Élargissement du remboursement public des capteurs CGM | +0.5% | National, premiers gains dans les groupes de bénéficiaires CGHS/ECHS | Long terme (≥ 4 ans) |

| Prévalence croissante et apparition plus précoce du diabète de type 2 | +0.4% | National, s'accélérant dans les villes de niveau 2 et 3 | Moyen terme (2-4 ans) |

| Programme PLI gouvernemental stimulant la fabrication locale de dispositifs pour le diabète | +0.3% | National, projets greenfield au Gujarat, Tamil Nadu, Karnataka | Long terme (≥ 4 ans) |

| Programmes de gestion du diabète en pharmacie renforçant l'adhérence à l'autosurveillance glycémique | +0.2% | Métropoles urbaines et villes de niveau 1 avec pharmacies de détail organisées | Court terme (≤ 2 ans) |

| Plateformes d'avantages en santé numérique financées par les employeurs élargissant l'accès aux dispositifs | +0.2% | Pôles d'entreprises à Bengaluru, Mumbai, NCR, Hyderabad | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante de l'obésité chez les jeunes accélérant l'apparition plus précoce du diabète

La vague d'obésité adolescente en Inde fait basculer l'incidence du diabète vers la cohorte des moins de 35 ans, créant une demande de dispositifs sur plusieurs décennies. Une étude de 2024 publiée dans le Journal of the Endocrine Society a rapporté une prévalence du diabète de 17,9 % chez les Indiens de moins de 35 ans.[1]Journal of the Endocrine Society, "Prévalence du diabète et du prédiabète chez les adolescents en Inde," oxfordacademic.com Les fabricants de dispositifs se repositionnent : Dexcom a lancé ONE+ en 2024 à INR 4 000 par mois, en promouvant des informations connectées au smartphone pour les jeunes utilisateurs de type 2. Les programmes de bien-être des employeurs emboîtent le pas, les données de MediBuddy montrant une prévalence du prédiabète de 24,40 % chez les employés âgés de 18 à 45 ans, incitant à des polices collectives qui incluent des locations de CGM. La convergence de la dyslipidémie et de l'hypertension chez les jeunes obèses renforce l'argumentaire commercial en faveur des plateformes CGM intégrées par rapport aux glucomètres autonomes. Le marché des dispositifs pour le diabète en Inde oriente de plus en plus ses feuilles de route produits autour de cette population technophile.

Élargissement du remboursement public des capteurs CGM

Le Régime de santé du gouvernement central a relevé le plafond à INR 300 000 pour les pompes augmentées de capteurs et à INR 4 000 pour une utilisation de CGM sur 14 jours dans sa liste tarifaire 2024.[2]Régime de santé du gouvernement central, "Liste tarifaire CGHS 2024," cghs.gov.in Bien que seulement 4 millions de bénéficiaires soient actuellement éligibles, ce changement de politique signale un soutien stratégique à la surveillance continue. Le plan d'État du Tamil Nadu a ajouté une couverture CGM annuelle pour les patients de type 1, plafonnant les avantages à INR 50 000. La faible familiarité des médecins freine l'adoption : la Fédération indienne du diabète a constaté que moins de 30 % des médecins de soins primaires étaient formés à l'interprétation des profils glycémiques ambulatoires. Néanmoins, le vent favorable du remboursement est significatif pour la trajectoire du marché des dispositifs pour le diabète en Inde, à mesure que d'autres États imitent les premiers adoptants.

Prévalence croissante et apparition plus précoce du diabète de type 2

Le Conseil indien de la recherche médicale a recensé 101 millions de diabétiques diagnostiqués et 136 millions de personnes en prédiabète en 2024, avec une incidence culminant dans la tranche des 30-45 ans.[3]Conseil indien de la recherche médicale, "Étude ICMR-INDIAB," icmr.gov.in L'initiation plus précoce à l'insuline stimule la demande de stylos jetables et de cartouches préremplies. Novo Nordisk a introduit Ozempic en décembre 2025 à INR 2 200 par semaine, démontrant que la reconnaissance pharmaceutique que la commodité prime sur le coût pour les cohortes de type 2 en ascension sociale. Les données de télémédecine en conditions réelles du Centre de diabète et de recherche de Jothydev ont montré que les taux de complications à long terme sont tombés à 9,8 % sous surveillance numérique, soulignant la valeur clinique des programmes connectés d'autosurveillance glycémique et de CGM.

Programme PLI gouvernemental stimulant la fabrication locale de dispositifs pour le diabète

Le programme PLI de INR 3 420 crore a approuvé 19 projets greenfield et généré des ventes cumulées de dispositifs d'une valeur de INR 8 039 crore d'ici 2024. La mise en service en 2025 par Schott de tubes en verre borosilicaté pour cartouches au Gujarat a réduit les délais de livraison des dispositifs à insuline de 12 semaines à 4 semaines. La chaîne d'assemblage de Roche à Chennai a réduit les coûts des lecteurs à l'arrivée de 15 %, lui permettant de pratiquer des prix inférieurs aux importations chinoises dans les pharmacies de niveau 2. Ces jalons réduisent la dépendance aux importations, stabilisent l'approvisionnement et propulsent le marché des dispositifs pour le diabète en Inde vers une valeur ajoutée locale plus élevée.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés à la charge des patients pour les consommables de test | -0.4% | National, aigu dans les villes de niveau 2 et 3 | Moyen terme (2-4 ans) |

| Faible sensibilisation des médecins de soins primaires à la prescription de CGM | -0.3% | Zones rurales et semi-urbaines avec accès limité aux spécialistes | Long terme (≥ 4 ans) |

| Capacité insuffisante de la chaîne du froid pour les cartouches d'insuline dans les villes de niveau 3 | -0.2% | Villes de niveau 3 et réseaux de distribution ruraux | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données liées aux pompes connectées et aux applications | -0.1% | Métropoles urbaines avec une adoption plus élevée de la santé numérique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coûts élevés à la charge des patients pour les consommables de test

Les bandelettes d'autosurveillance glycémique coûtent entre INR 380 et 1 993 par boîte, impliquant une dépense annuelle de INR 13 860 à 19 930 pour des tests deux fois par jour. Le capteur FreeStyle Libre 3 d'Abbott à INR 5 000 tous les 14 jours porte la dépense annuelle en CGM à INR 130 000. Ces chiffres dépassent le revenu médian des ménages dans de nombreuses villes de niveau 3, obligeant les patients à rationner les tests et ralentissant la transition vers le CGM. Les assureurs privés plafonnent le remboursement des consommables pour le diabète à environ INR 10 000 par an, couvrant moins de 10 % des dépenses de CGM. L'accessibilité financière reste le frein le plus important sur le marché des dispositifs pour le diabète en Inde.

Faible sensibilisation des médecins de soins primaires à la prescription de CGM

Les médecins de soins primaires gèrent 70 % des patients diabétiques en Inde, pourtant l'enquête de la Fédération indienne du diabète montre que moins de 30 % ont une formation formelle en CGM. Les créneaux de consultation durent en moyenne cinq minutes, ce qui est insuffisant pour l'éducation aux capteurs. Le Libre 2 Plus d'Abbott élimine l'étalonnage pour faciliter les flux de travail, mais les préoccupations concernant la surcharge de données persistent. Les endocrinologues, principalement basés dans les métropoles, prescrivent le CGM à un taux cinq fois supérieur à celui de la médecine générale, laissant les utilisateurs ruraux mal desservis. Tant que le tutorat à distance et les crédits de formation médicale continue ne seront pas liés à la compétence en CGM, l'inertie des médecins continuera de freiner l'expansion du marché des dispositifs pour le diabète en Inde.

Analyse des segments

Par type de produit : les dispositifs de gestion surpassent la surveillance grâce à l'innovation en administration d'insuline

Les dispositifs de gestion devraient afficher un CAGR de 3,53 % jusqu'en 2031, dépassant leurs homologues de surveillance. La demande repose sur l'adoption rapide des pompes à insuline parmi 1,2 million de patients de type 1 et l'utilisation croissante de stylos jetables dans les cohortes urbaines de type 2. Le système hybride en boucle fermée MiniMed 780G de Medtronic, lancé en 2024, ajuste automatiquement l'insuline basale toutes les cinq minutes et a élargi le temps dans la plage cible de 15 % dans les essais indiens. La pompe INSUL d'AgVa Healthcare, proposée localement à INR 24 999, est 90 % moins chère que les pompes importées et intègre des journaux de dosage Bluetooth, captant les consommateurs soucieux de la valeur. Les tubes de cartouches domestiques de Schott ont réduit les coûts à l'arrivée des stylos à insuline de 20 %, encourageant Novo Nordisk à abandonner progressivement les formats en flacon au profit des dispositifs FlexPen.

Les dispositifs de surveillance ont tout de même représenté 61,78 % des revenus en 2025, portés par 80 millions d'utilisateurs de glucomètres ; cependant, leur CAGR de 1,9 % est inférieur au rythme du marché. Les bandelettes d'autosurveillance glycémique restent la solution par défaut pour les acheteurs sensibles aux prix, mais le CGM est le sous-segment à la croissance la plus rapide. Le capteur Libre 3 d'Abbott mesure seulement 2,9 mm de diamètre et transmet des lectures à la minute via Bluetooth, tandis que le ONE+ de Dexcom offre une durée de vie du capteur de 10 jours à INR 4 000 par mois. Combinés, ces lancements ont orienté le marché des dispositifs pour le diabète en Inde vers la capture continue de données, bien que les prix premium maintiennent la pénétration en dessous de 7 % des diabétiques diagnostiqués.

Par type de patient : le segment de type 1 s'accélère sous l'effet de la hausse des diagnostics pédiatriques

Les cas de type 2 dominent le volume à 91,43 % en 2025, mais la part du diabète de type 1 dans la taille du marché des dispositifs pour le diabète en Inde croît presque deux fois plus vite, affichant un CAGR de 4,89 % jusqu'en 2031. Les diagnostics pédiatriques plus précoces et la dépendance universelle à l'insuline stimulent une utilisation intensive des dispositifs. Le MiniMed 780G capitalise sur ce besoin grâce à l'intégration du capteur Guardian 4 qui réduit les épisodes d'hypoglycémie de 30 %. Les programmes de sensibilisation en milieu scolaire à Bengaluru et Delhi ont doublé le nombre d'initiations pédiatriques aux pompes depuis 2024, aidés par les plafonds de couverture CGHS qui remboursent désormais jusqu'à INR 300 000 pour les pompes augmentées de capteurs.

Les patients de type 2 migrent des piqûres au doigt épisodiques vers le suivi en temps réel à mesure que les mandats de bien-être des employeurs s'étendent. Les lancements d'agonistes du récepteur GLP-1 ajoutent de l'élan ; le dosage hebdomadaire d'Ozempic à INR 2 200 réduit la charge quotidienne d'injection et complète les tableaux de bord CGM pour la titration des doses. À mesure que les cliniques de télé-diabétologie étendent leur portée, les utilisateurs de type 2 intégreront les données d'autosurveillance glycémique et de CGM, soutenant la croissance globale du marché des dispositifs pour le diabète en Inde.

Par utilisateur final : les cadres de soins à domicile progressent grâce à l'intégration de la télésanté

Les hôpitaux et cliniques spécialisées ont conservé 53,48 % des revenus de 2025 car les premières prescriptions de CGM et les initiations aux pompes nécessitent une titration supervisée. Néanmoins, les cadres de soins à domicile devraient afficher la croissance la plus rapide à un CAGR de 5,17 %, augmentant leur part des 318,6 millions de consultations fournies par eSanjeevani, qui offre une interface médicale évolutive pour les ajustements de doses à distance. La Mission numérique Ayushman Bharat a émis 568 millions d'identifiants de santé, permettant aux patients de partager leurs flux CGM avec les médecins et les assureurs en temps réel. Les partenariats de distribution de Roche avec Phable et PharmEasy associent les lecteurs Accu-Chek à un coaching numérique de trois mois, démontrant comment les programmes intégrés en pharmacie peuvent renforcer l'adhérence.

Les centres de soins primaires et de diabétologie, bien que plus modestes en valeur, influencent les courbes d'adoption des dispositifs. Le service d'autosurveillance glycémique lié aux pharmacies de BeatO, couvrant 1,5 million d'utilisateurs, déclenche des téléconsultations basées sur les données de renouvellement des bandelettes, entraînant une réduction de 10 % de la glycémie en 90 jours. Les plateformes financées par les employeurs reflètent cette trajectoire ; l'analyse de cohorte de MediBuddy a incité les entreprises à inclure des locations de CGM dans les avantages sociaux. Les multinationales renforcent le pivot numérique : Medtronic investit 50 millions USD dans un centre logiciel à Pune pour développer des analyses en nuage pour les systèmes en boucle fermée. À mesure que la Direction centrale des normes de contrôle des médicaments (CDSCO) encadre la téléprescription d'analogues de l'insuline, la titration de routine des doses continuera de migrer de la clinique au domicile, renforçant l'attrait des soins à domicile sur le marché des dispositifs pour le diabète en Inde.

Analyse géographique

Les dynamiques régionales définissent le chemin d'expansion du secteur des dispositifs pour le diabète en Inde. Les métropoles telles que Mumbai, Delhi-NCR, Bengaluru et Hyderabad reflètent un revenu disponible plus élevé et une densité de spécialistes plus importante. L'adoption du CGM dans ces pôles est trois fois supérieure à la moyenne nationale, aidée par l'assurance du secteur privé qui rembourse les capteurs et les stylos jetables.

Les villes de niveau 2, notamment Jaipur, Lucknow, Coimbatore et Indore, connaissent la croissance la plus rapide en volume incrémental. Les pôles PLI gouvernementaux au Gujarat et au Tamil Nadu raccourcissent les chaînes d'approvisionnement, permettant aux distributeurs locaux de réduire les prix des bandelettes d'autosurveillance glycémique de 8 à 10 %. L'intensification de la pénétration des e-pharmacies améliore également l'accès au dernier kilomètre, réduisant l'écart urbain-rural. Néanmoins, les limitations de la chaîne du froid freinent l'adoption des cartouches d'insuline, modérant la croissance des dispositifs de gestion par rapport aux kits de surveillance dans ces régions.

Les villes de niveau 3 et les marchés ruraux détiennent le plus grand bassin de patients. La disponibilité limitée des endocrinologues et les exigences de paiement à la charge des patients restreignent la pénétration des dispositifs avancés. La sensibilisation gouvernementale, telle que les nœuds de télé-spécialistes sous eSanjeevani et les subventions des États, est un levier essentiel.

Paysage concurrentiel

Le marché des dispositifs pour le diabète en Inde est modérément fragmenté, les cinq plus grandes multinationales contrôlant une part significative des revenus grâce aux capteurs CGM de marque, aux pompes à insuline et aux stylos jetables. Abbott domine le CGM, Roche domine les lecteurs d'autosurveillance glycémique, Medtronic est en tête dans le créneau des pompes haut de gamme, tandis que Novo Nordisk et Eli Lilly ancrent les portefeuilles injectables. La localisation atténue les fluctuations de change ; la chaîne de Chennai de Roche réduit les coûts des lecteurs, et les tubes du Gujarat de Schott compensent les importations de cartouches. La décision de Novo Nordisk d'abandonner progressivement les flacons fait pivoter l'offre vers les formats en stylo, créant une demande annexe pour les aiguilles et cartouches compatibles.

Les challengers nationaux exploitent l'élasticité des prix. La pompe INSUL d'AgVa Healthcare à INR 24 999 a élargi l'accessibilité des pompes aux familles à revenus moyens et a capté une part à deux chiffres dans les nouvelles installations à mi-2025. Les assembleurs locaux de bandelettes exploitent les incitations PLI pour s'aligner sur les coûts à l'arrivée chinois, comprimant les marges brutes des acteurs établis. Des start-ups comme Ultrahuman associent des capteurs CGM à un coaching de style de vie, vendant principalement via des contrats de bien-être en entreprise et ajoutant une couche d'abonnement au marché des dispositifs pour le diabète en Inde.

Les mouvements stratégiques soulignent l'intensité concurrentielle. L'usine de tubes en verre de 75 millions USD de Schott sécurise les matières premières critiques pour le matériel d'insuline indigène, tandis que le centre technologique de Pune de Medtronic se concentre sur les algorithmes en boucle fermée pour un déploiement mondial. Roche a établi des API de partage de données avec des plateformes de santé numérique, rationalisant les flux de travail des médecins et renforçant la fidélité à la marque. À mesure que les normes de données de la Mission numérique Ayushman Bharat arrivent à maturité, l'interopérabilité façonnera les résultats gagnants-perdants plus que les spécifications matérielles, obligeant les acteurs à investir dans la conformité à la sécurité en nuage et dans les analyses orientées patient.

Leaders du secteur des dispositifs pour le diabète en Inde

Medtronic

Becton Dickinson

Roche

Dexcom

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Novo Nordisk a lancé Ozempic (sémaglutide) en Inde à INR 2 200 par semaine, et a annoncé des plans pour abandonner progressivement les flacons Human Mixtard 30/70 au profit des dispositifs FlexPen.

- Août 2025 : Schott a ouvert la plus grande installation de tubes en verre pour seringues et cartouches d'Asie à Jambusar, Gujarat, réduisant les délais de livraison des dispositifs à insuline à quatre semaines.

- Juin 2025 : Medtronic s'est engagé à investir 50 millions USD pour étendre son Centre de capacités mondiales de Pune, ajoutant 600 postes en logiciels et en science des données sur quatre ans.

- Décembre 2024 : Lupin a acquis le portefeuille d'insuline humaine de marque d'Eli Lilly, incluant Huminsulin, renforçant sa présence dans les flacons et cartouches d'insuline.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des dispositifs pour le diabète comme tout instrument à usage patient et ses consommables associés permettant de surveiller la glycémie ou d'administrer de l'insuline, notamment les lecteurs d'autosurveillance, les lancettes, les bandelettes de test, les capteurs et transmetteurs de surveillance continue du glucose (CGM), les stylos à insuline réutilisables ou jetables, les pompes, les seringues et les injecteurs à jet. Selon ���ϲ�����, les valeurs sont exprimées en dollars américains constants de 2025 afin d'éviter les fluctuations liées aux devises.

Nous excluons les applications mobiles autonomes, les réactifs de diagnostic, les thérapies pharmaceutiques et les solutions vétérinaires.

Aperçu de la segmentation

- Par type de produit

- Dispositifs de surveillance

- Dispositifs d'autosurveillance glycémique

- Surveillance continue du glucose

- Dispositifs de gestion

- Pompes à insuline

- Seringues à insuline

- Cartouches d'insuline

- Stylos jetables

- Autres dispositifs de gestion

- Dispositifs de surveillance

- Par type de patient

- Diabète de type 1

- Diabète de type 2

- Par utilisateur final

- Hôpitaux et cliniques spécialisées

- Soins primaires et centres du diabète

- Cadres de soins à domicile

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des endocrinologues dans six villes métropolitaines et non métropolitaines, des distributeurs de dispositifs, des responsables des achats hospitaliers et des enquêtes en ligne auprès de patients sous insuline nous ont permis de valider les taux d'adoption, la fréquence de remplacement des capteurs CGM et l'évolution des normes de remboursement, comblant ainsi des lacunes que la recherche documentaire seule n'aurait pu pallier.

Recherche documentaire

Nous avons commencé par estimer le bassin de patients traités à partir de sources ouvertes telles que l'Atlas de la Fédération Internationale du Diabète, les enquêtes de prévalence ICMR-INDIAB, le tableau de bord national des MNT du MoHFW et les codes douaniers de la Direction générale de l'intelligence commerciale et des statistiques couvrant les importations HS 902780/902890.

Les dépôts de documents d'entreprises auprès du SEBI, les données d'approvisionnement GST et les portails d'achats hospitaliers nous ont ensuite fourni les prix de vente moyens et les répartitions par circuit de distribution.

Les analystes de Mordor ont complété ces sources avec des bases de données payantes, D&B Hoovers pour les revenus des distributeurs et Volza pour les répartitions au niveau des expéditions, ainsi que des revues à comité de lecture et des publications d'associations telles que la Research Society for the Study of Diabetes in India.

Les sources citées ici sont données à titre illustratif ; de nombreuses publications supplémentaires ont alimenté les vérifications des données et les analyses contextuelles.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence vers la cohorte traitée établit le bassin de demande, que nous vérifions ensuite par des agrégations ascendantes sélectives des expéditions de lecteurs, de bandelettes et de pompes avant la calibration finale.

Les variables clés telles que la population diabétique diagnostiquée, la pénétration de l'insulinothérapie, la consommation moyenne de bandelettes de test, la durée de vie des capteurs CGM, l'érosion des prix de détail et les évolutions de la GST alimentent le modèle.

Les prévisions utilisent une régression multivariée appuyée par une analyse de scénarios que nos experts ajustent en fonction des chocs politiques ou technologiques.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux tendances historiques des importations et des prescriptions ; les anomalies déclenchent un examen de second niveau par un analyste.

Les rapports sont mis à jour chaque année, avec des actualisations intermédiaires lors d'événements réglementaires ou de rappels significatifs, afin que les clients disposent toujours de la dernière vue consensuelle.

Pourquoi la base de référence de Mordor sur les dispositifs de soins du diabète en Inde reste solide

Les estimations publiées divergent souvent, et nous reconnaissons que les choix de périmètre, les hypothèses de prix et le calendrier d'actualisation alimentent ces écarts.

Les différences s'accentuent lorsque d'autres études limitent la couverture aux seuls équipements à insuline, mélangent médicaments et dispositifs ou extrapolent des moyennes mondiales sans vérifications des expéditions spécifiques à l'Inde, tandis que Mordor triangule avec les déclarations douanières locales et les retours des cliniciens avant publication.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,25 Md USD (2025) | ���ϲ����� | - |

| 0,81 Md USD (2023) | Consultance régionale A | Périmètre étroit ; exclut les consommables CGM ; année de base plus ancienne |

| 1,02 Md USD (2024) | Analyste sectoriel B | Équipements à insuline uniquement ; facteurs de pénétration mondiaux, validation locale limitée |

| 15,01 Md USD (2024) | Revue professionnelle C | Regroupe médicaments et dispositifs ; approche descendante à partir des dépenses de santé totales |

La comparaison montre que la combinaison équilibrée de Mordor entre le calcul des patients traités et la validation des expéditions fournit une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des dispositifs pour le diabète en Inde en 2026 ?

Le marché est évalué à 2,67 milliards USD en 2026.

Quel est le taux de croissance attendu du marché jusqu'en 2031 ?

Il devrait afficher un CAGR de 2,49 %, atteignant 3,02 milliards USD d'ici 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les dispositifs de gestion, notamment les pompes à insuline et les stylos jetables, devraient croître à un CAGR de 3,53 %.

Pourquoi les cadres de soins à domicile gagnent-ils en importance pour l'utilisation des dispositifs ?

Les plateformes de télémédecine et les identifiants de santé numériques permettent la surveillance à distance et les ajustements de doses, portant la croissance des soins à domicile à un CAGR de 5,17 %.

Comment le programme PLI soutient-il la fabrication nationale ?

Il offre des incitations financières qui ont stimulé 19 projets greenfield, réduisant la dépendance aux importations pour les lecteurs, les cartouches et les pompes.

Dernière mise à jour de la page le: