Taille et part du secteur des agrochimiques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9 Milliards de dollars |

| Taille du Marché (2026) | 9.59 Milliards de dollars |

| Taille du Marché (2031) | 13.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du secteur des agrochimiques en Inde par ���ϲ�����

La taille du marché des agrochimiques en Inde en 2026 est estimée à 9,59 milliards USD, en hausse par rapport à la valeur de 2025 de 9 milliards USD, avec des projections pour 2031 indiquant 13,25 milliards USD, croissant à un TCAC de 6,66 % sur la période 2026-2031. Une solide capacité de fabrication nationale, des pipelines d'exportation en expansion et des incitations politiques favorisant les intrants durables propulsent cette dynamique. L'Inde demeure le quatrième producteur mondial, expédiant des produits finis d'une valeur de 5 milliards USD chaque année vers des destinations en Europe, en Asie du Sud-Est et en Afrique de l'Ouest [1]Source : S. Amin, « Les exportations indiennes de protection des cultures atteignent un nouveau sommet », epw.in. La science de la formulation évolue également : les liquides nano-nutritifs et les granulés dispersibles dans l'eau gagnent l'adhésion des agriculteurs car ils réduisent les doses et améliorent la sécurité sur le terrain. Néanmoins, la dépendance aux matières premières chinoises et un ensemble hétérogène d'interdictions de toxicité au niveau des États continuent d'injecter une volatilité des coûts et une complexité de conformité dans le marché des agrochimiques en Inde.

Principaux enseignements du rapport

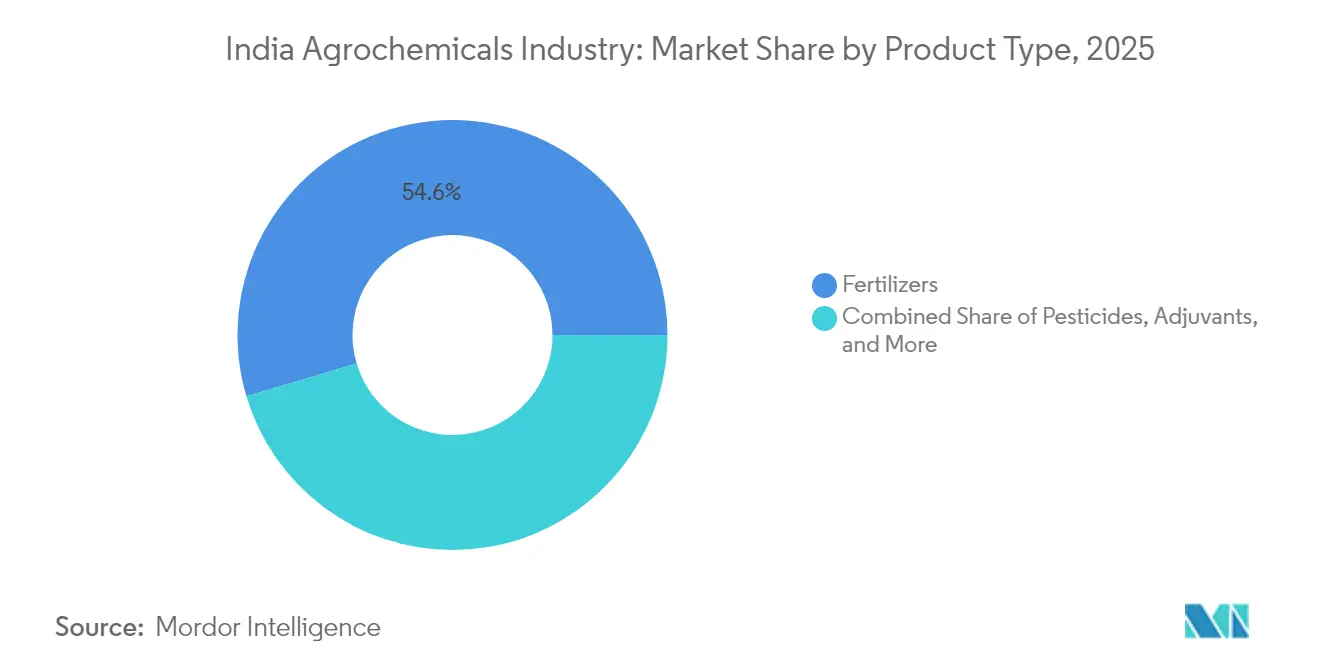

- Par type de produit, les engrais ont capté 54,60 % de la part de marché des agrochimiques en Inde en 2025, tandis que les pesticides sont en passe de se développer à un TCAC de 10,12 % jusqu'en 2031.

- Par application, les grains et céréales représentaient 46,75 % de la taille du marché des agrochimiques en Inde en 2025, tandis que les fruits et légumes devraient s'accélérer à un TCAC de 8,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du secteur des agrochimiques en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rationalisation des subventions gouvernementales stimulant l'adoption des intrants biologiques | +1.8% | National, avec des gains précoces au Maharashtra, au Pendjab et au Karnataka | Moyen terme (2 à 4 ans) |

| Plateformes numériques de crédit agricole et de commerce électronique élargissant l'accès aux produits chimiques | +1.2% | National, concentré dans l'Uttar Pradesh, le Bihar et le Bengale-Occidental | Court terme (≤ 2 ans) |

| La pulvérisation de précision par drone libère une demande inexploitée chez les petits exploitants | +0.9% | Nord de l'Inde et États de l'Ouest, avec des retombées vers le Sud de l'Inde | Moyen terme (2 à 4 ans) |

| La vague de molécules hors brevet élargit le pipeline d'exportation | +1.4% | Marchés d'exportation mondiaux, pôles de fabrication nationaux au Gujarat et au Maharashtra | Long terme (≥ 4 ans) |

| Les épidémies de ravageurs liées au climat augmentent l'intensité d'utilisation des pesticides | +0.7% | National, avec un impact aigu au Pendjab, en Haryana et au Maharashtra | Court terme (≤ 2 ans) |

| Les programmes gouvernementaux stimulent la capacité de fabrication nationale | +1.1% | National, concentré au Gujarat, au Maharashtra et en Andhra Pradesh | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Rationalisation des subventions gouvernementales stimulant l'adoption des intrants biologiques

Les nouveaux cadres de subventions récompensent les États qui réduisent la consommation généralisée d'engrais et orientent le soutien budgétaire vers le compost, les bioengrais et les liquides nano-nutritifs. Le budget de l'Union 2025 a réservé des fonds pour l'agriculture et lancé le programme Pradhan Mantri Dhan-Dhanya Krishi Yojana, créant un mécanisme formel pour rembourser les agriculteurs qui passent aux produits biologiques certifiés [2]Source : Journaliste, « Transfert des subventions vers les bioengrais dans le budget de l'Union », pib.gov.in. Des programmes parallèles tels que PM-PRANAM lient les versements à des objectifs de réduction des produits chimiques, encourageant les administrateurs à accélérer les modules de formation et les démonstrations sur le terrain.

Réseaux numériques de crédit agricole et de commerce électronique élargissant la portée au dernier kilomètre

L'infrastructure numérique financée par le gouvernement intègre désormais les registres fonciers, les cartes de santé des sols et les plafonds de la Kisan Credit Card dans un registre unifié des agriculteurs, permettant aux entreprises d'intrants de vérifier les profils de crédit en quelques minutes et d'expédier les commandes via des plateformes basées sur des applications. En 2024, IFFCO e-Bazar, par exemple, a traité plus de 200 000 transactions en ligne au cours du dernier exercice fiscal et a livré dans 27 000 codes postaux, une échelle auparavant inimaginable pour les intrants en vrac. Pour le marché des agrochimiques en Inde, ces rails numériques se traduisent par une absorption plus élevée de formulations premium, notamment dans les districts de niveau II où la profondeur de l'assortiment était longtemps une contrainte.

La pulvérisation de précision par drone libère la demande des petits exploitants

Les subventions gouvernementales allant jusqu'à 40 % sur les achats de drones et les bons de service ont abaissé les barrières à l'entrée pour les entrepreneurs de location de services. Les campagnes de démonstration menées par IFFCO ont couvert 3 millions d'acres dans 12 États et ont prouvé qu'un seul drone peut pulvériser un acre de rizière en moins de six minutes tout en réduisant la consommation d'eau de 90 %. À mesure que l'adoption progresse, le marché des agrochimiques en Inde bénéficie d'une demande accrue pour les concentrés à très faible volume et les adjuvants adaptés à l'application aérienne.

La vague de molécules hors brevet élargit le pipeline d'exportation

Trois matières actives sur quatre vendues dans le monde ne sont plus sous brevet, ouvrant un corridor technologique pour les producteurs indiens compétitifs en termes de coûts. Avec 60 % des revenus du secteur déjà liés à l'exportation, les entreprises situées dans les pôles de Dahej au Gujarat et de Tarapur au Maharashtra développent l'intégration en amont pour sécuriser les intermédiaires et réduire les coûts de fret. Dans l'ensemble, ce moteur renforce l'arc de croissance à long terme du marché des agrochimiques indien en élargissant sa base adressable mondiale et en incitant aux mises à niveau technologiques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La dépendance perturbatrice aux matières premières chinoises accroît la volatilité des coûts | -1.6% | Pôles de fabrication nationaux, notamment au Gujarat et au Maharashtra | Court terme (≤ 2 ans) |

| Accélération des interdictions au niveau des États sur les matières actives à haute toxicité | -0.8% | National, avec une mise en œuvre précoce au Kerala, au Pendjab et au Maharashtra | Moyen terme (2 à 4 ans) |

| Le développement du circuit de contrefaçon érode les volumes des marques | -0.5% | National, concentré dans l'Uttar Pradesh, le Bihar et le Madhya Pradesh | Moyen terme (2 à 4 ans) |

| Résistance croissante aux insecticides traditionnels | -0.4% | National, aigu dans les zones cotonnières du Pendjab, de l'Haryana et du Maharashtra | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La dépendance perturbatrice aux matières premières chinoises accroît la volatilité des coûts

Les usines indiennes importent une grande partie des intermédiaires techniques tels que le bismuth, le tellure et le graphite auprès de fournisseurs chinois, exposant les formulateurs locaux aux fluctuations de prix et aux retards d'expédition lors des tensions géopolitiques. Les producteurs nationaux doivent constituer des stocks de sécurité plus importants, immobilisant le fonds de roulement et érodant les marges lorsque les taux de fret mondiaux s'envolent. Des groupes de travail gouvernementaux ont identifié 10 minéraux critiques pour lesquels l'Inde est dépendante à 100 % des importations et élaborent des packages d'incitations pour accélérer la recherche de sources alternatives.

Accélération des interdictions au niveau des États sur les matières actives à haute toxicité

Le Kerala, le Pendjab et le Maharashtra sont à la tête d'une vague réglementaire qui restreint ou élimine progressivement les molécules classées par l'Organisation mondiale de la santé comme hautement dangereuses. Plus d'un tiers des 339 pesticides enregistrés en Inde figurent désormais sur une liste de surveillance qui pourrait réduire les portefeuilles si les autorités centrales ou d'autres États emboîtent le pas. Il en résulte un signal de demande mixte. Tandis que les ventes de produits traditionnels diminuent, les alternatives bio-rationnelles plus sûres gagnent du terrain, atténuant légèrement la croissance globale de la valeur du marché des agrochimiques en Inde pendant la phase de transition.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les engrais en tête malgré la montée en puissance des pesticides

Les engrais ont capté 54,60 % de la taille du marché des agrochimiques en Inde et continuent d'ancrer les politiques de sécurité alimentaire pour les systèmes rizicoles, blé et canne à sucre. Le phosphate diammonique et l'urée dominent les volumes, mais l'escalade des réformes des subventions incite les agriculteurs à se tourner vers des mélanges de micronutriments et des nano-liquides qui minimisent la contamination des eaux souterraines.

Les pesticides, bien que partant d'une base plus petite, devraient générer des ventes supplémentaires quasi incrémentales d'ici 2031 à un TCAC de 10,12 %, soutenus par les incitations au compostage, les normes d'exportation liées aux résidus et l'expansion des surfaces certifiées biologiques. La popularité croissante des consortiums microbiens et des stimulants à base d'algues encourage les grands acteurs conventionnels des engrais à lancer des divisions biologiques dédiées. Les producteurs qui maîtrisent la prolongation de la durée de conservation, l'emballage indépendant de la chaîne du froid et la formation des agriculteurs sont en mesure de capter la fidélité des premiers adoptants.

Par application : les grains tirent les volumes tandis que l'horticulture s'accélère

Les grains et céréales représentaient 46,75 % de la taille du marché des agrochimiques en Inde en 2025, reflétant l'étendue des surfaces en riz paddy, blé et maïs dans la plaine indo-gangétique. Les prix planchers d'achat gouvernementaux protègent les agriculteurs des baisses cycliques et soutiennent la demande en intrants même lors des années de mousson inférieures à la normale. Les fruits et légumes, bien que contribuant aujourd'hui à une part de revenus plus modeste, devraient se développer à un TCAC de 8,78 % à mesure que les mangues, raisins et bananes destinés à l'exportation migrent vers des environnements en treillage, fertigation et contrôle climatique qui augmentent l'intensité des intrants.

La demande de fongicides conformes aux normes de résidus et d'insecticides bio-rationnels est en hausse dans les pôles de serres autour de Pune, Bengaluru et Nashik. Les surfaces en oléagineux et légumineuses sont relativement sensibles aux prix, mais bénéficient des missions nationales d'autosuffisance qui subventionnent les engrais riches en soufre et les fixateurs biologiques d'azote.

Analyse géographique

L'Inde de l'Ouest joue un rôle important sur le marché, grâce aux sucreries du Maharashtra et aux égreneurs de coton du Gujarat, qui dépendent tous deux de charges élevées en nutriments et en pesticides pour protéger les rendements. La proximité des ports en eau profonde et des parcs chimiques raccourcit davantage les chaînes d'approvisionnement. Le sud de l'Inde devrait enregistrer une croissance impressionnante à mesure que les pôles horticoles du Tamil Nadu, du Karnataka et de l'Andhra Pradesh migrent vers des systèmes de serre et de fertigation de précision qui multiplient les dépenses agrochimiques par acre.

Le sud de l'Inde est le théâtre le plus dynamique pour les intrants premium. Les surfaces de légumes sous serre autour de Bengaluru ont doublé en cinq ans, stimulant la demande de biofongicides sans résidus, de chélates d'acides aminés et de cocktails de micronutriments calibrés pour les drones. L'essor de l'aquaculture en Andhra Pradesh se répercute sur les secteurs agricoles connexes en augmentant les revenus des agriculteurs qui sont réinvestis dans des vergers de bananiers et de papayers à haute densité nécessitant une surveillance hebdomadaire des ravageurs et des traitements correctifs. De manière importante, les corridors logistiques via les ports de Chennai, Krishnapatnam et Tuticorin soutiennent les efficiences de fret retour pour les fournisseurs, réduisant les coûts à destination.

La rotation blé-riz-moutarde du nord de l'Inde maintient des volumes de base élevés, mais les ordonnances sur les eaux souterraines au Pendjab et en Haryana incitent les agriculteurs à adopter le riz semé directement et le nivellement au laser. Ces pratiques réduisent les besoins en irrigation mais diminuent également marginalement l'utilisation des herbicides de pré-levée. Le Bihar et l'Uttar Pradesh restent des candidats à une croissance rapide à mesure que le gouvernement intensifie le financement des entrepôts ruraux et de la chaîne du froid, améliorant ainsi les liens de marché qui récompensent une meilleure qualité.

Paysage concurrentiel

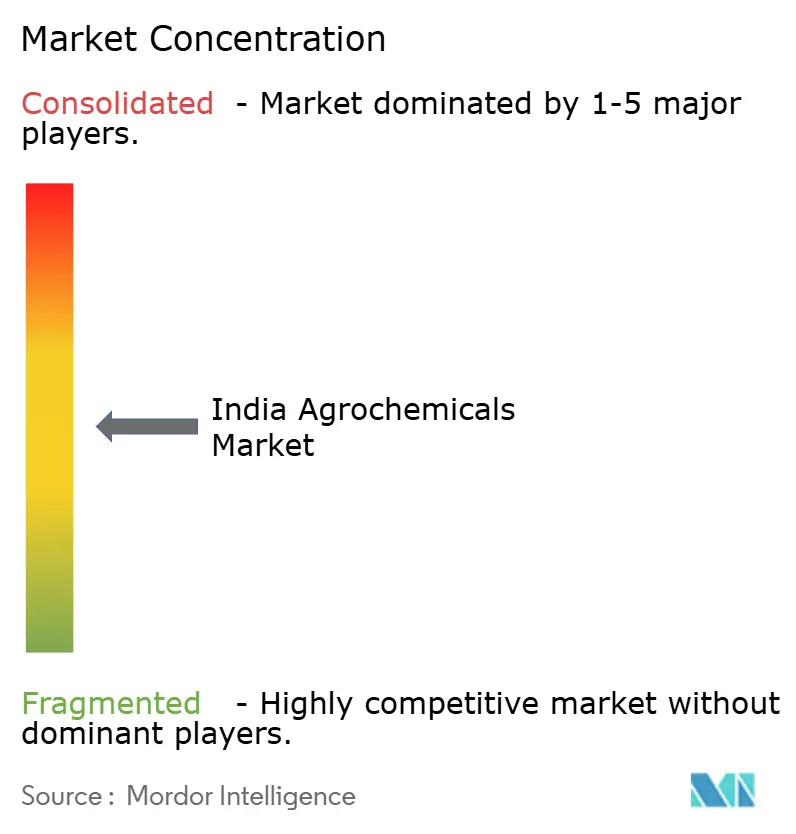

Le côté offre est modérément fragmenté, les cinq premiers fabricants laissant ensemble de la place pour des spécialistes de niche dans les produits biologiques, les micronutriments et les concentrés à très faible volume compatibles avec les drones. UPL est en tête et complète son réseau de 25 000 distributeurs avec une plateforme Nurture Farm riche en données qui envoie des messages de conseil à plus de 3 millions de numéros de téléphone mobile chaque semaine.

Les collaborations stratégiques se multiplient. UPL et Aarti Industries ont formé une coentreprise 50:50 axée sur les amines spécialisées et d'autres intermédiaires à haute valeur ajoutée, visant un chiffre d'affaires annuel de 60 millions USD dans les trois ans. Chemplast Sanmar investit pour doubler sa capacité de fabrication sur mesure de matières actives près de Cuddalore, signalant sa confiance dans la visibilité liée à l'exportation de son pipeline. Pendant ce temps, Sharda Cropchem, un spécialiste de la formulation reconverti dans l'enregistrement, élargit ses dossiers européens pour se prémunir contre la concurrence par les prix dans les molécules post-brevet saturées.

L'intégration technologique est désormais un champ de bataille décisif. Les modules d'intelligence artificielle de surveillance des cultures, les charges utiles de drones en sachet et les références équipées de codes QR cryptés pour le suivi anti-contrefaçon redéfinissent les propositions de valeur. Les producteurs qui intègrent la formation à la gestion de la résistance et aux pratiques de manipulation sécurisée dans leur modèle de vente sont susceptibles de gagner également la bienveillance des régulateurs. Sur la période de prévision, une consolidation est projetée dans les herbicides de commodité, tandis que les produits biologiques différenciés attirent des startups financées par capital-risque désireuses de combler les lacunes de connaissance dans les protocoles de validation rapide sur le terrain. Ces courants croisés maintiennent une intensité concurrentielle élevée, tout en élevant collectivement la sophistication des produits sur l'ensemble du marché des agrochimiques en Inde.

Leaders du marché des agrochimiques en Inde

Bayer AG

IFFCO

Syngenta India Private Limited

UPL Ltd.

PI Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Le gouvernement indien a signé l'accord de libre-échange Inde-Royaume-Uni, qui éliminera les droits de douane sur environ 99 % des lignes tarifaires, y compris les produits chimiques organiques et les produits agrochimiques. Cela améliorera considérablement la compétitivité des exportations agrochimiques indiennes sur le marché du Royaume-Uni et créera des opportunités accrues pour les fabricants.

- Mars 2025 : L'ICAR a lancé deux variétés de riz éditées génomiquement, DRR Dhan 100 Kamala et Pusa DST Rice 1, offrant des rendements 25 % plus élevés et une meilleure résilience climatique. DRR Dhan 100 Kamala peut être récoltée 15 à 20 jours plus tôt et utilise les ressources efficacement, tandis que Pusa DST Rice 1 démontre une tolérance à la salinité avec des rendements plus élevés dans des conditions salines, réduisant potentiellement les besoins en pesticides grâce à une meilleure résistance aux maladies.

- Janvier 2025 : UPL et Aarti Industries ont lancé leur coentreprise pour la fabrication de produits chimiques spécialisés, combinant l'expertise agrochimique d'UPL avec les capacités d'intermédiaires chimiques d'Aarti pour servir les marchés des dérivés d'amines en aval.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des produits agrochimiques comme le chiffre d'affaires annuel généré par les engrais, les produits chimiques de protection des cultures synthétiques et biosourcés, les régulateurs de croissance des plantes, les adjuvants et les biostimulants appliqués sur les exploitations agricoles pour augmenter les rendements et protéger les cultures contre les ravageurs, les mauvaises herbes et les maladies. Les chiffres reflètent la consommation intérieure plus les exportations nettes valorisées aux prix de vente moyens en monnaie nationale avant les marges des détaillants.

Les emballages pour jardins particuliers et les intermédiaires chimiques en vrac en amont ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Engrais

- �����dz��

- �ʳ�Dz����é��

- Potassiques

- Autres engrais

- Pesticides

- Herbicides

- Insecticides

- Fongicides

- Autres pesticides

- Adjuvants

- Régulateurs de croissance des plantes

- Engrais

- Par application

- Céréales et grains

- Légumineuses et oléagineux

- Fruits et légumes

- Cultures commerciales

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des agronomes de terrain, des distributeurs d'intrants agricoles au niveau des États, des responsables d'usines de formulation et des régulateurs dans l'ensemble des cinq zones agroclimatiques nous permettent de valider les variations de la demande, les stocks des circuits de distribution, les prix de vente moyens et les impacts des politiques avant de figer les hypothèses du modèle.

Recherche documentaire

Nous commençons par extraire des séries chronologiques sur les superficies cultivées, les enlèvements d'engrais, les matières actives pesticides homologuées et les flux commerciaux à partir de sources telles que le Ministry of Agriculture & Farmers Welfare, la Directorate of Plant Protection, Quarantine & Storage, FAOSTAT, les Perspectives agricoles OCDE-FAO, la Fertiliser Association of India et les revues de l'ICAR. Ces flux ancrent les bases de référence en matière de production, d'importation et d'utilisation.

Ensuite, notre équipe analyse les dépôts de documents d'entreprise, les communications aux bourses de valeurs, les avis d'appels d'offres et les principaux communiqués de presse, puis consulte des outils de veille payants, D&B Hoovers pour les chiffres d'affaires des entreprises et Volza pour les données d'exportation au niveau des expéditions, afin de vérifier la cohérence des valeurs et des fourchettes de prix. La liste ci-dessus est illustrative ; de nombreuses références supplémentaires alimentent le corpus de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les tonnages de production, d'importation et d'exportation en valeur à l'aide de prix de vente moyens pondérés. Les agrégations par fournisseur et les contrôles par sondage auprès des concessionnaires fournissent la référence croisée ascendante. Des variables clés telles que la superficie cultivée, les normes d'application des nutriments, le nombre de molécules homologuées, l'indice de pluviométrie de la mousson, la réalisation des prix à l'exportation et l'inflation du coût de la main-d'œuvre agricole déterminent les variations annuelles. Une régression multivariée assortie de marges de scénarios projette ces facteurs jusqu'en 2030, tandis que les lacunes dans les microdonnées sont comblées à l'aide des proxies publiés les plus proches et d'estimations d'experts ayant passé nos contrôles de cohérence.

Cycle de validation des données et de mise à jour

Les résultats passent par deux boucles de révision interne au cours desquelles les analystes comparent les résultats avec des indicateurs commerciaux et de prix indépendants, examinent les écarts et procèdent aux révisions nécessaires. Les tableaux de bord de Mordor sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements de politique, des chocs climatiques ou des ajouts de capacité majeurs créent une divergence significative.

Pourquoi la base de référence de Mordor sur les produits agrochimiques en Inde est fiable

Les chiffres publiés diffèrent souvent parce que les cabinets de recherche retiennent des paniers de produits inégaux, convertissent les devises à des dates variables ou intègrent des leviers de croissance non testés.

En alignant le périmètre sur les dépenses à la ferme et en révisant les variables fondamentales chaque année, ���ϲ����� offre un point de référence équilibré que les décideurs peuvent retracer aisément.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,0 Md USD (2025) | ���ϲ����� | - |

| 15,5 Md USD (2024) | Global Consultancy A | Inclut les intrants pour jardins de particuliers et les traitements de semences ; normalisation des prix limitée |

| 11,2 Md USD (2025) | Industry Journal B | S'appuie principalement sur les recettes d'exportation ; la consommation intérieure est modélisée à partir des ratios commerciaux |

| 33,2 Md USD (2023) | Regional Consultancy C | Combine les dépenses de subventions aux engrais avec les dépenses au niveau de l'exploitation ; année de base plus ancienne |

Ces comparaisons montrent que des périmètres gonflés ou des bases de référence obsolètes élargissent l'écart, tandis que la segmentation rigoureuse de Mordor, le rythme d'actualisation annuel et la corroboration au niveau des variables offrent un benchmark fiable et transparent pour le paysage des produits agrochimiques en Inde.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des agrochimiques en Inde ?

Le marché s'établit à 9,59 milliards USD en 2026 et devrait atteindre 13,25 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les engrais sont en tête avec 54,60 % des revenus en 2025, reflétant la dépendance continue aux nutriments conventionnels.

À quelle vitesse le segment des fruits et légumes croît-il ?

Les fruits et légumes devraient progresser à un TCAC de 8,78 % jusqu'en 2031, soit le taux le plus rapide parmi tous les types de produits.

Quelle région présente les meilleures perspectives de croissance ?

Le sud de l'Inde devrait croître à un TCAC de 7,95 % entre 2026 et 2031, porté par l'expansion de l'horticulture à haute valeur ajoutée.

Comment les politiques gouvernementales façonnent-elles la demande du marché ?

Les réformes des subventions favorisent les intrants biologiques, tandis que les incitations liées aux drones et à la numérisation élargissent l'accès aux technologies d'application de précision.

Dernière mise à jour de la page le: