Taille et part du marché du traitement de l'hyperhidrose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

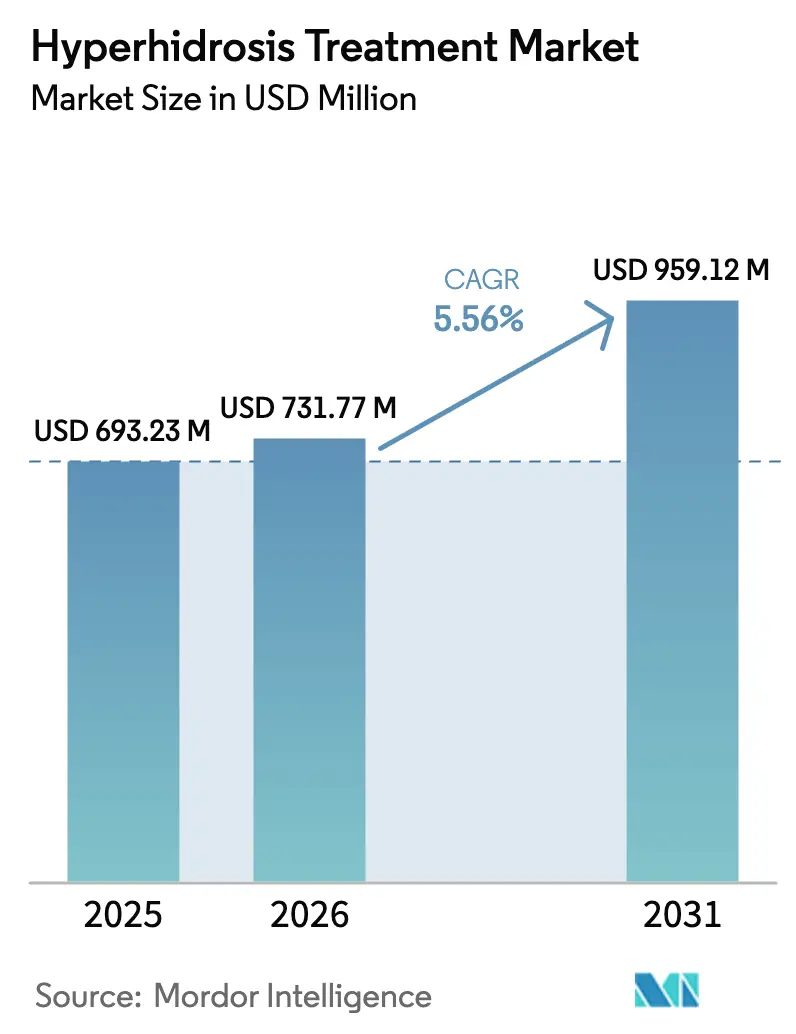

| Taille du Marché (2026) | 731.77 Millions de dollars américains |

| Taille du Marché (2031) | 959.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

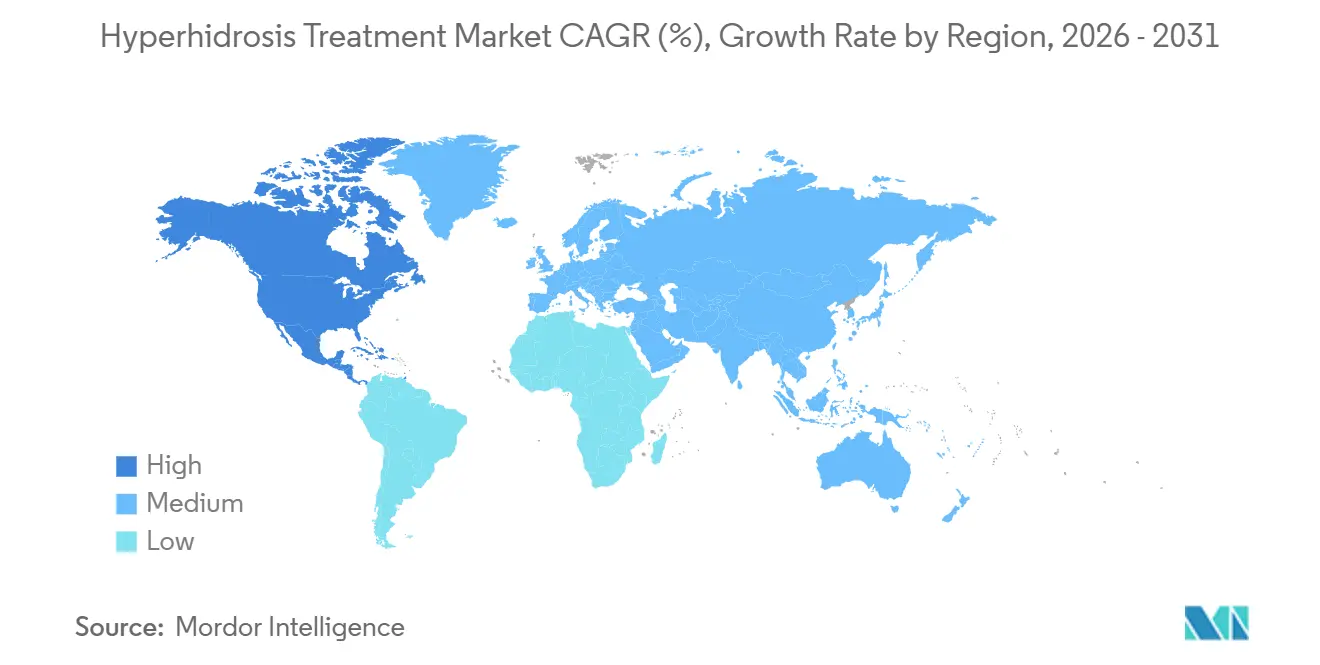

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

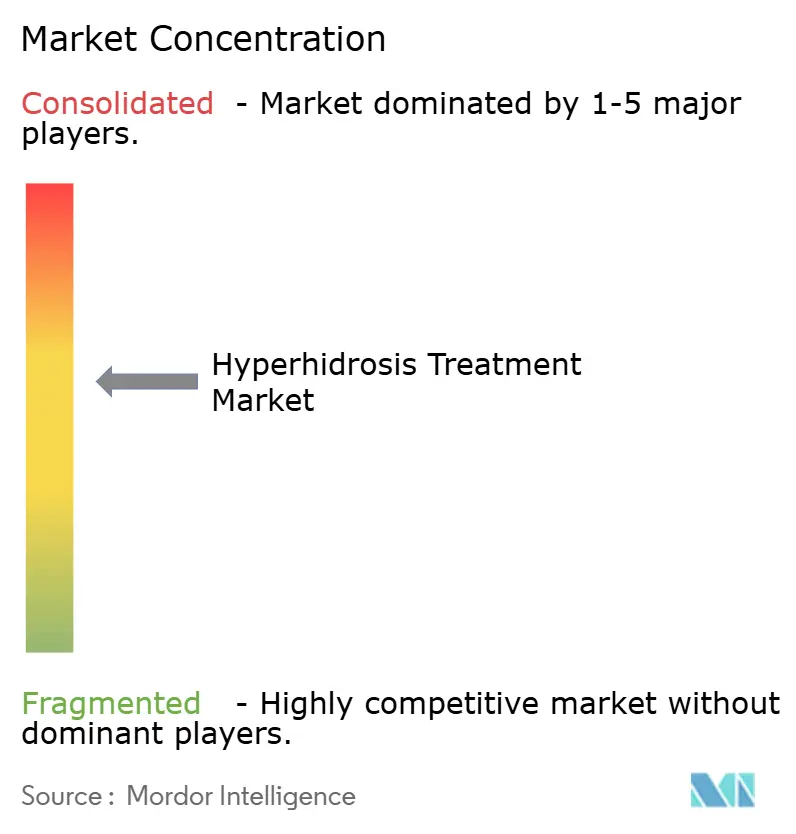

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'hyperhidrose par ���ϲ�����

La taille du marché du traitement de l'hyperhidrose devrait passer de 693,23 millions USD en 2025 à 731,77 millions USD en 2026 et atteindre 959,12 millions USD d'ici 2031, à un CAGR de 5,56 % sur la période 2026-2031.

L'industrie est en transition, passant des approches chirurgicales traditionnelles vers des biologiques de précision, des dispositifs à base d'énergie et des thérapies topiques à activation numérique. L'approbation par la Food and Drug Administration américaine du bromure de sofpironium (Sofdra) en juin 2024 souligne l'acceptation croissante des voies de traitement non invasives. Cette évolution, associée au financement réussi par Candesant Biomedical de son patch Brella, reflète la forte confiance des investisseurs dans les solutions ambulatoires. Bien que les injections de toxine botulinique A demeurent un moteur de revenus clé, l'émergence de plateformes de thermolyse par micro-ondes certifiées EU MDR et de services de télé-dermatologie en vente directe aux consommateurs élargit l'accès des patients et redéfinit les stratégies concurrentielles. Les politiques de remboursement restent un facteur déterminant : les payeurs américains exigent une thérapie par étapes à base d'antiperspirants avant d'approuver les topiques sur ordonnance, tandis que l'Europe et le Japon font preuve d'une flexibilité accrue à l'égard des injectables et des procédures à base de dispositifs. Par ailleurs, la croissance des abonnements en ligne et des kits d'iontophorèse à usage domestique stimule une demande incrémentale au-delà des contextes cliniques traditionnels, ajoutant une dimension de croissance durable au marché du traitement de l'hyperhidrose.

Points clés du rapport

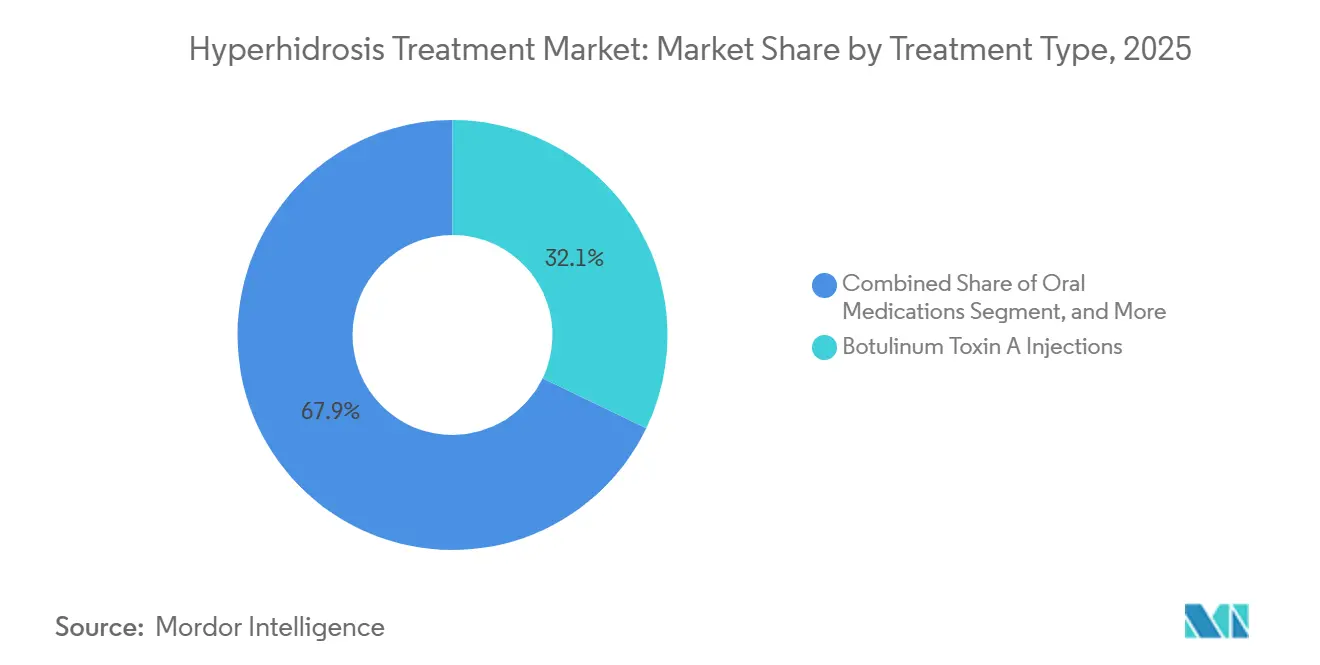

- Par type de traitement, les injections de toxine botulinique A représentaient 32,13 % de la part du marché du traitement de l'hyperhidrose en 2025, tandis que la thermolyse par micro-ondes devrait afficher le CAGR le plus rapide, à 7,54 %, jusqu'en 2031.

- Par type de maladie, l'hyperhidrose focale primaire représentait 75,35 % de la demande en 2025, tandis que les cas généralisés secondaires devraient se développer à un CAGR de 7,43 % jusqu'en 2031.

- Par site, l'hyperhidrose axillaire représentait 50,45 % du volume en 2025, mais les cas palmaires stimuleront la croissance à un CAGR de 7,88 % sur l'horizon de prévision.

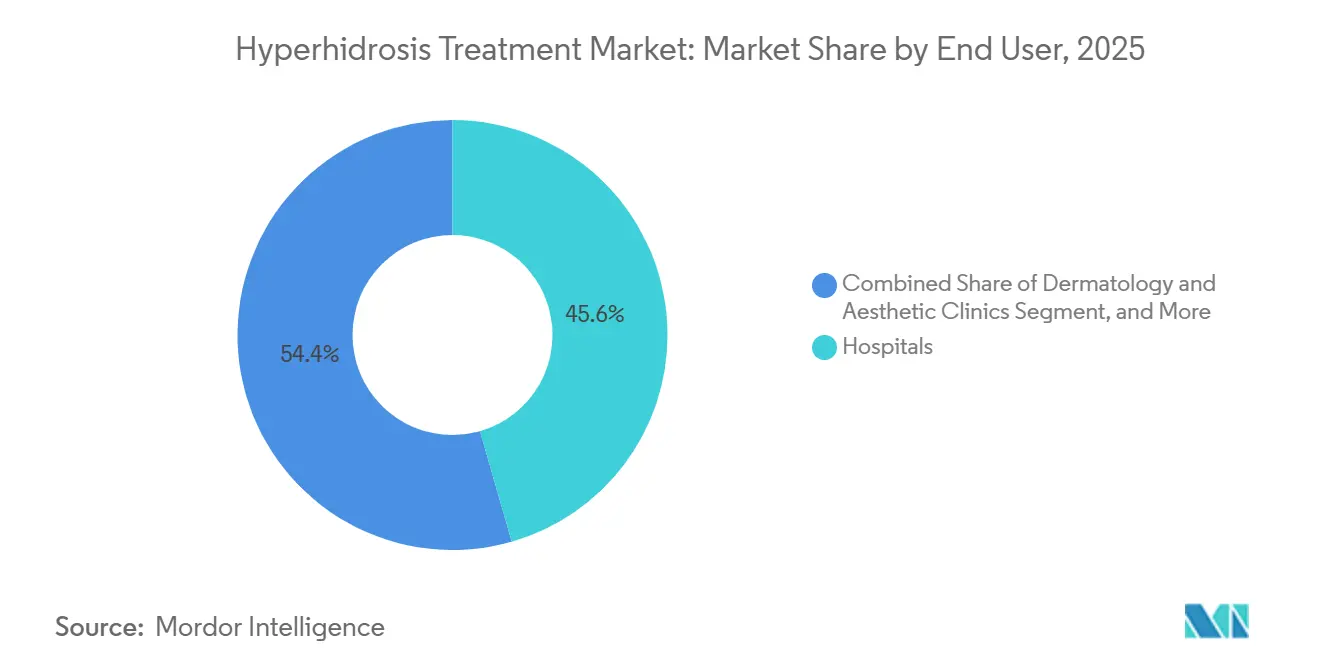

- Par utilisateur final, les cliniques de dermatologie et d'esthétique représentaient 45,56 % des revenus en 2025, tandis que les canaux de soins à domicile et en vente libre devraient croître à un CAGR de 8,76 %.

- Par canal de distribution, les pharmacies de détail représentaient 52,17 % des ventes en 2025, mais le commerce électronique devrait croître à un CAGR de 8,54 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,56 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 6,43 %, porté par les lancements de produits japonais.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du traitement de l'hyperhidrose

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence et diagnostic croissants de l'hyperhidrose | +0.9% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande croissante de modalités de traitement minimalement et non invasives | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Approbations réglementaires de thérapies topiques et à base de dispositifs innovantes | +1.0% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les plateformes à base d'énergie et numériques | +0.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs et accent sur la qualité de vie | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Expansion de la télé-dermatologie et des canaux de vente directe aux consommateurs | +0.6% | Amérique du Nord, Europe, marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prévalence et diagnostic croissants de l'hyperhidrose

Les données épidémiologiques indiquent que les troubles de la transpiration touchent 4,8 % de la population américaine, soit 15,3 millions de personnes, et 5,5 % de la population suédoise, soulignant leur prévalence significative dans les marchés à revenus élevés. L'adoption d'outils tels que l'échelle de sévérité de la maladie hyperhidrose a rationalisé les processus de documentation des payeurs et accéléré les délais de présentation clinique. L'approbation par la FDA de Sofdra, à la suite du succès de l'essai CARDIGAN, a établi des critères objectifs de réponse comme références essentielles pour le remboursement. Simultanément, les initiatives de sensibilisation stimulent l'engagement des patients, convertissant efficacement les besoins non satisfaits en prévalence traitée au sein du marché du traitement de l'hyperhidrose.

Demande croissante de modalités de traitement minimalement et non invasives

Des taux élevés de transpiration compensatoire de 40 % à 89 % après sympathectomie thoracique endoscopique ont orienté les patients vers des options de traitement réversibles[1]Autorité de réglementation des produits de santé, "Évaluation des risques de la sympathectomie thoracique endoscopique," hpra.ie. Le patch Brella de Candesant, autorisé par la FDA, offre une solution rapide de trois minutes en cabinet avec un taux de réponse de 63,6 %, éliminant le besoin d'exposition systémique aux médicaments. De même, la thermolyse par micro-ondes à double fréquence de MiraDry a obtenu la certification EU MDR, la positionnant pour entrer sur les marchés européens plus stricts d'ici 2025. Ces avancées stimulent la croissance du marché du traitement de l'hyperhidrose en répondant à la demande des patients pour des solutions efficaces, non chirurgicales et nécessitant peu d'entretien.

Approbations réglementaires de thérapies topiques et à base de dispositifs innovantes

Avec Sofdra désormais approuvé aux É�ٲ��ٲ�-���Ծ��� et en cours d'examen par la PMDA au Japon, le segment des anticholinergiques topiques regagne de l'élan après une stagnation de six ans. Les récentes mises à jour de l'Agence européenne des médicaments (EMA) concernant l'étiquetage de la toxine botulinique, ainsi que la certification au titre du règlement européen sur les dispositifs médicaux (MDR) pour les dispositifs, standardisent les données de dosage clinique et de sécurité. Cet alignement réglementaire facilite une acceptation plus rapide par les payeurs. En conséquence, le marché du traitement de l'hyperhidrose, soutenu par un solide pipeline, est bien positionné pour des lancements interrégionaux accélérés, permettant une récupération plus rapide des investissements en R&D.

Avancées technologiques dans les plateformes à base d'énergie et numériques

Les données de MiraDry montrant une réduction de 84 % de la transpiration à 12 mois grâce à une administration à double fréquence démontrent que l'ingénierie des dispositifs continue de réduire l'écart de durabilité par rapport à la chirurgie. Le retour thermique en temps réel dans les lasers fractionnés réduit les événements indésirables en dessous de 5 %. Les avancées numériques sont également importantes : le portail de téléprescription de Botanix gère des consultations photo asynchrones, réalisant 40 % des ventes du premier semestre de Sofdra en ligne. La technologie élargit les géographies et les données démographiques desservies par le marché du traitement de l'hyperhidrose.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de traitement élevés et couverture de remboursement limitée | -0.8% | Mondial, aigu dans les marchés émergents et chez les non-assurés aux É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Efficacité à long terme limitée des thérapies existantes | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Événements indésirables et préoccupations de sécurité liés aux dispositifs chirurgicaux et à base d'énergie | -0.4% | Mondial, contrôle accru en Europe après le MDR | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement et des prix des principaux intrants thérapeutiques | -0.3% | Mondial, plus tendu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coûts de traitement élevés et couverture de remboursement limitée

Des dépenses mensuelles de 580 à 700 USD pour Qbrexza nécessitent une autorisation préalable, limitant l'adoption grand public[2]Cigna, "Politique de couverture pour les traitements de l'hyperhidrose," cigna.com. Les remboursements de la toxine botulinique sont limités en quantité, et les frais de 2 000 à 3 000 USD de miraDry sont rarement couverts, illustrant une réalité sensible aux prix pour le marché du traitement de l'hyperhidrose. Dans les régions à faibles revenus, le chlorure d'aluminium générique reste le seul choix viable, atténuant la pénétration à court terme des thérapies premium.

Efficacité à long terme limitée des thérapies existantes

Le développement d'anticorps réduit la réponse à la toxine botulinique chez jusqu'à 3 % des patients traités de manière répétée, tandis que l'observance des anticholinergiques topiques diminue après six mois en raison des effets secondaires. L'entretien de l'iontophorèse tous les 9 à 10 jours décourage les patients occupés. Le risque de transpiration compensatoire lié à la sympathectomie chirurgicale alimente des litiges pour regret, signalant un besoin non résolu de solutions durables et peu contraignantes au sein du marché du traitement de l'hyperhidrose.

Analyse des segments

Par type de traitement : les injectables en tête, les dispositifs à base d'énergie en forte progression

Les injections de toxine botulinique A ont capté 32,13 % de la demande en 2025, générant des flux de trésorerie robustes pour la gamme de produits phares d'AbbVie, tandis que Cigna et Blue Cross couvrent les administrations axillaires une fois que le chlorure d'aluminium a échoué[3]. Pourtant, la thermolyse par micro-ondes dépasse la taille du marché du traitement de l'hyperhidrose avec un CAGR de 7,54 %, s'appuyant sur la certification EU MDR de miraDry et des données de réduction de la transpiration de 84 % à 12 mois pour attirer les cliniques en quête de revenus à faible investissement en capital sur une seule séance.

Les anticholinergiques topiques tels que Sofdra réduisent l'exposition systémique, comblant les lacunes de sécurité laissées par Qbrexza. Pendant ce temps, les systèmes d'iontophorèse à domicile testés sur des cycles d'efficacité de 9 à 10 jours offrent aux patients souffrant d'hyperhidrose palmaire et plantaire une solution de substitution en vente libre, bien que la fatigue du régime reste un frein. Les volumes de sympathectomie thoracique endoscopique continuent de reculer à mesure que les options de dispositifs réversibles se multiplient, laissant la chirurgie comme une niche en rétrécissement au sein du marché du traitement de l'hyperhidrose.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de maladie : l'hyperhidrose focale primaire domine, les cas secondaires s'accélèrent

L'hyperhidrose focale primaire a généré 75,35 % du chiffre d'affaires en 2025, soutenue par une classification diagnostique établie et de multiples modalités approuvées par la FDA. L'alignement des assureurs autour du score HDSS facilite les flux de traitement des demandes, renforçant sa part dominante au sein du marché du traitement de l'hyperhidrose.

L'hyperhidrose généralisée secondaire progresse à un CAGR de 7,43 % à mesure que les régimes oncologiques et les comorbidités métaboliques gonflent le nombre de patients ; 30 % à 50 % des patients sous hormonothérapie présentent une transpiration problématique, ouvrant une demande pour les anticholinergiques systémiques et les topiques adjuvants. Les antagonistes M3 sélectifs en début de pipeline pourraient offrir des profils d'effets secondaires réduits, signalant une concurrence future pour les options orales établies.

Par site d'hyperhidrose : les sites axillaires en tête, les cas palmaires progressent

Les présentations axillaires représentaient 50,45 % du volume de procédures en 2025, soutenues par Sofdra, Qbrexza et les injectables qui s'inscrivent dans un parcours de soins bien remboursé. Les acteurs du secteur des dispositifs tels que Brella et miraDry ciblent spécifiquement les glandes sous-axillaires, renforçant la domination des acteurs établis.

L'hyperhidrose palmaire, cependant, devrait dépasser la croissance globale du marché du traitement de l'hyperhidrose à un CAGR de 7,88 %, portée par les kits d'iontophorèse à usage domestique et les gels à séchage rapide émergents destinés aux professionnels souffrant de transpiration des mains. Les sites plantaires et craniofaciaux restent plus difficiles à traiter, mais les lingettes à usage clinique et les protocoles laser affinés progressent de manière incrémentale.

Par utilisateur final : les cliniques dominent, les canaux de soins à domicile en forte progression

Les cliniques de dermatologie et d'esthétique ont généré 45,56 % des revenus en 2025 grâce aux injectables à forte intensité de procédures et aux séances de thermolyse par micro-ondes, qui s'inscrivent chacune dans une économie de pratique à haut débit. Les hôpitaux gèrent les cas secondaires complexes mais restent limités en volume.

La demande en soins à domicile et en vente libre devrait croître à un CAGR de 8,76 % à mesure que les marques en vente directe aux consommateurs exploitent l'échelle du commerce électronique. Les abonnements aux lingettes SweatBlock et les kits à 499 USD de Dermadry permettent aux consommateurs de contourner les files d'attente de rendez-vous, étendant la taille du marché du traitement de l'hyperhidrose au-delà des soins en établissement physique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les pharmacies de détail en tête, le commerce électronique s'accélère

Les pharmacies de détail ont rempli 52,17 % des ordonnances en 2025, portées par les volumes de Qbrexza et Sofdra acheminés par les gestionnaires de prestations pharmaceutiques et un flux constant de renouvellements de chlorure d'aluminium en vente libre. Le conseil des pharmaciens améliore la persistance, ancrant la domination actuelle.

Le commerce électronique devrait afficher un CAGR de 8,54 % jusqu'en 2031, à mesure qu'Amazon et les e-pharmacies régionales développent les routines d'expédition automatique et les modules d'assistance à la participation aux coûts. Le modèle intégré d'ordonnance à domicile de Botanix achemine déjà 40 % des ventes de Sofdra via des points de contact numériques, présageant un glissement plus large des canaux sur l'ensemble du marché du traitement de l'hyperhidrose.

Analyse géographique

En 2025, l'Amérique du Nord a capté 42,56 % des ventes, soutenue par des politiques de couverture favorables, des dépenses élevées par habitant et une adoption rapide des biologiques. La mise à jour de Cigna en 2024, qui a supprimé l'obligation d'essais d'iontophorèse préalables aux autorisations d'injectables, a rationalisé l'initiation du traitement. Pendant ce temps, le lancement en vente directe aux consommateurs de Sofdra a gagné en dynamisme en ligne, et les consommateurs américains bénéficient d'une réduction des dépenses à leur charge grâce au tourisme médical transfrontalier au Mexique. Cette dynamique crée un paysage où les revenus du marché du traitement de l'hyperhidrose sont à la fois accélérés et redistribués.

L'Europe a progressé, soutenue par la parité de remboursement de la toxine botulinique et l'approbation EU MDR de juillet 2025 pour la thermolyse par micro-ondes en Allemagne, en France et en Italie. L'étiquetage standardisé de l'EMA a renforcé la confiance des cliniciens dans le dosage. Cependant, les évaluations strictes de rapport coût-efficacité en France ont tempéré l'entrée des topiques premium. Malgré ces défis, la couverture statutaire pour les cas sévères consolide le rôle central de l'Europe dans le domaine du traitement de l'hyperhidrose.

L'Asie-Pacifique devrait se développer à un CAGR de 6,43 %, sous l'impulsion du Japon. Ici, la formulation de tosylate de glycopyrronium de Maruho, à une concentration de 3,75 %, a affiché un taux de réponse de 51,6 % lors d'essais en phase avancée. La demande esthétique croissante en Chine et l'essor de 35 % des e-pharmacies en Inde élargissent la portée du marché, même si les revenus des ménages modestes freinent les taux de prescription. Pendant ce temps, l'Australie et la Corée du Sud, portées par une forte demande des cliniques privées, contribuent au statut de la région comme la plus dynamique du marché du traitement de l'hyperhidrose.

Paysage concurrentiel

Le marché du traitement de l'hyperhidrose est modérément fragmenté. Le segment des injectables est dominé par AbbVie, Merz Pharma et Revance. Au troisième trimestre 2024, AbbVie a réalisé un chiffre d'affaires thérapeutique de 848 millions USD, porté par son programme d'incitation Botox Savings. L'acquisition de Dermavant par Organon pour 1,2 milliard USD souligne l'orientation stratégique des grands groupes pharmaceutiques vers les franchises topiques en phase avancée, menaçant potentiellement la part de marché de Qbrexza.

Les acteurs axés sur le numérique gagnent du terrain sur le marché. Botanix a capté 40 % de la demande initiale de Sofdra via les canaux de télésanté, tandis que le patch Brella de Candesant, avec sa revendication de durabilité de 12 mois, menace de perturber les traitements répétés aux neurotoxines. Les fournisseurs de dispositifs d'iontophorèse Dermadry et Hidrex ciblent les consommateurs soucieux des coûts avec des produits dont le prix est compris entre 499 et 950 USD, érodant progressivement la part de marché des opérateurs de cliniques traditionnels.

Les collaborations axées sur la technologie se multiplient. En 2025, Dermata s'est associée à Revance pour développer des régimes combinant topiques et injectables afin de prolonger l'efficacité des neurotoxines. Avec des avancées telles que les neurotoxines administrées par micro-aiguilles et les antagonistes muscariniques sélectifs dans le pipeline, les leaders du marché doivent adopter une approche acquisitive pour rester compétitifs dans le paysage en rapide évolution du traitement de l'hyperhidrose.

Leaders de l'industrie du traitement de l'hyperhidrose

AbbVie Inc.

Eli Lilly (Dermira)

Sientra Inc.

Merz Pharma

Brickell Biotech Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Dr. August Wolff GmbH & Co. KG Arzneimittel, une entreprise pharmaceutique allemande, a annoncé le dépôt d'une demande d'extension d'indication pour sa crème à 1 % de bromure de glycopyrronium (GPB). L'extension vise à inclure les adolescents (âgés de 12 ans et plus) souffrant d'hyperhidrose axillaire primaire sévère.

- Janvier 2025 : Dermata et Revance ont débuté un essai de phase 2a associant la prabotulinumtoxinA topique à la daxibotulinumtoxinA injectable afin de prolonger les intervalles sans symptômes.

- Septembre 2024 : Organon a acquis Dermavant pour un montant pouvant atteindre 1,2 milliard USD, ajoutant des anticholinergiques topiques en phase avancée à son portefeuille dermatologique.

Portée du rapport sur le marché mondial du traitement de l'hyperhidrose

Selon le périmètre du rapport, le traitement de l'hyperhidrose comprend des options médicales visant à réduire la transpiration excessive, notamment les agents topiques, les médicaments, les injections de Botox et les procédures chirurgicales. L'objectif est de contrôler les symptômes et d'améliorer la qualité de vie.

Le marché du traitement de l'hyperhidrose est segmenté par type de traitement (antiperspirants topiques et anticholinergiques, injections de toxine botulinique A, dispositifs d'iontophorèse, thermolyse par micro-ondes, sympathectomie thoracique endoscopique, thérapies laser et à base d'énergie, médicaments oraux et autres types de traitement), type de maladie (hyperhidrose focale primaire et hyperhidrose généralisée secondaire), site (axillaire, palmaire, plantaire, craniofacial et autre), utilisateur final (hôpitaux, cliniques de dermatologie et d'esthétique, centres chirurgicaux ambulatoires et canaux de soins à domicile et en vente libre), canal de distribution (pharmacies hospitalières, pharmacies de détail et drogueries, et commerce électronique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en millions USD) pour les segments ci-dessus.

| Antiperspirants topiques et anticholinergiques |

| Injections de toxine botulinique A |

| Dispositifs d'iontophorèse |

| Thermolyse par micro-ondes |

| Sympathectomie thoracique endoscopique (STE) |

| Thérapies laser et à base d'énergie |

| Médicaments oraux |

| Autres types de traitement |

| Hyperhidrose focale primaire |

| Hyperhidrose généralisée secondaire |

| Axillaire (aisselles) |

| Palmaire (mains) |

| Plantaire (pieds) |

| Craniofacial |

| Autre site d'hyperhidrose |

| ��ô�辱�ٲ��ܳ� |

| Cliniques de dermatologie et d'esthétique |

| Centres chirurgicaux ambulatoires |

| Canaux de soins à domicile et en vente libre |

| Pharmacies hospitalières |

| Pharmacies de détail et drogueries |

| Commerce électronique |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Antiperspirants topiques et anticholinergiques | |

| Injections de toxine botulinique A | ||

| Dispositifs d'iontophorèse | ||

| Thermolyse par micro-ondes | ||

| Sympathectomie thoracique endoscopique (STE) | ||

| Thérapies laser et à base d'énergie | ||

| Médicaments oraux | ||

| Autres types de traitement | ||

| Par type de maladie | Hyperhidrose focale primaire | |

| Hyperhidrose généralisée secondaire | ||

| Par site d'hyperhidrose | Axillaire (aisselles) | |

| Palmaire (mains) | ||

| Plantaire (pieds) | ||

| Craniofacial | ||

| Autre site d'hyperhidrose | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Cliniques de dermatologie et d'esthétique | ||

| Centres chirurgicaux ambulatoires | ||

| Canaux de soins à domicile et en vente libre | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et drogueries | ||

| Commerce électronique | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché du traitement de l'hyperhidrose d'ici 2031 ?

Il est prévu d'atteindre 959,12 millions USD d'ici 2031, avec une expansion à un CAGR de 5,56 % à partir de 2026.

Quelle thérapie détient actuellement la plus grande part dans le traitement de la transpiration excessive ?

Les injections de toxine botulinique A étaient en tête avec 32,13 % de la part du marché du traitement de l'hyperhidrose en 2025.

Quelle région affichera la croissance la plus rapide de la demande de solutions de gestion de la transpiration ?

L'Asie-Pacifique devrait croître à un CAGR de 6,43 %, aidée par les lancements de topiques japonais et une adoption plus large des dispositifs.

Quelle est la durée typique de la thermolyse par micro-ondes comme miraDry ?

Les données de miraDry à double fréquence ont montré une réduction de 84 % de la transpiration maintenue 12 mois après une seule séance.

Pourquoi Sofdra attire-t-il l'attention des dermatologues ?

Sofdra offre une efficacité anticholinergique topique avec une exposition systémique réduite et est disponible via la téléprescription en vente directe aux consommateurs.

Les dispositifs à usage domestique sont-ils efficaces pour l'hyperhidrose palmaire ?

Les kits d'iontophorèse tels que le système de Dermadry permettent d'obtenir une sécheresse pendant 9 à 10 jours par séance, favorisant une gestion régulière sans recours à une clinique.

Dernière mise à jour de la page le: