Taille et part du marché des revêtements hydrophiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.70 Milliards de dollars |

| Taille du Marché (2031) | 10.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements hydrophiles par ���ϲ�����

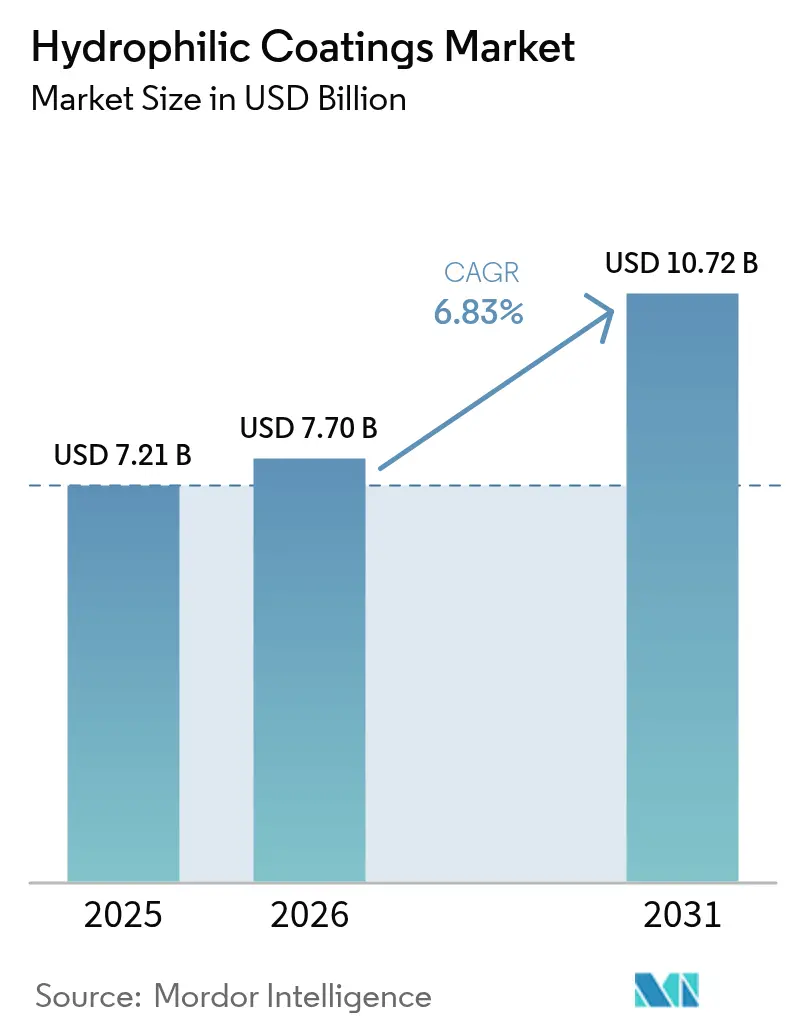

La taille du marché des revêtements hydrophiles devrait passer de 7,21 milliards USD en 2025 à 7,70 milliards USD en 2026 et atteindre 10,72 milliards USD d'ici 2031, avec un CAGR de 6,83 % sur la période 2026-2031. La demande des utilisateurs finaux se réoriente vers les substrats polymères, qui détenaient une part de 48,11 % en 2025, à mesure que les volumes de cathéters et de fils-guides continuent d'augmenter. Les mesures réglementaires interdisant les substances per- et polyfluoroalkylées (PFAS) dans les dispositifs médicaux accélèrent le passage aux méthodes de dépôt par plasma et greffage UV permettant des formulations sans PFAS. Les surfaces à base de nanoparticules gagnent du terrain dans les fenêtres de capteurs optiques, électroniques et de véhicules autonomes, car elles allient une friction ultra-faible à des performances antibuée. L'Asie-Pacifique reste le consommateur régional à la croissance la plus rapide grâce à la simplification des procédures d'approbation des dispositifs en Chine et au Japon, tandis que les fabricants d'équipements d'origine (OEM) nord-américains continuent de façonner les normes mondiales en matière de propriété intellectuelle (PI).

Principaux enseignements du rapport

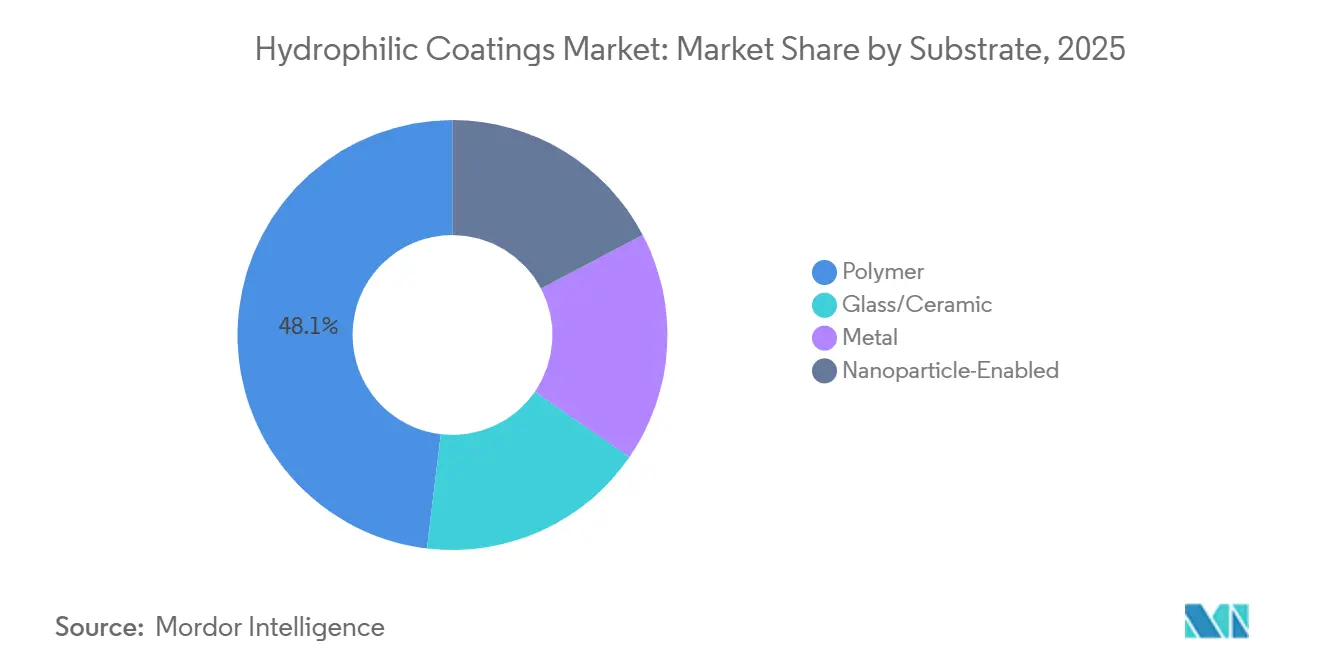

- Par substrat, les surfaces polymères représentaient 48,11 % de la taille du marché des revêtements hydrophiles en 2025 ; les substrats à base de nanoparticules devraient se développer à un CAGR de 7,51 % jusqu'en 2031.

- Par technologie de dépôt, le trempage a maintenu une part de revenus de 41,45 % en 2025, tandis que les procédés par plasma et greffage UV devraient croître de 7,42 % par an jusqu'en 2031.

- Par application, les cathéters et fils-guides ont dominé avec une part de revenus de 34,67 % en 2025. Cependant, les stents et implants afficheront le CAGR le plus rapide à 7,68 % jusqu'en 2031.

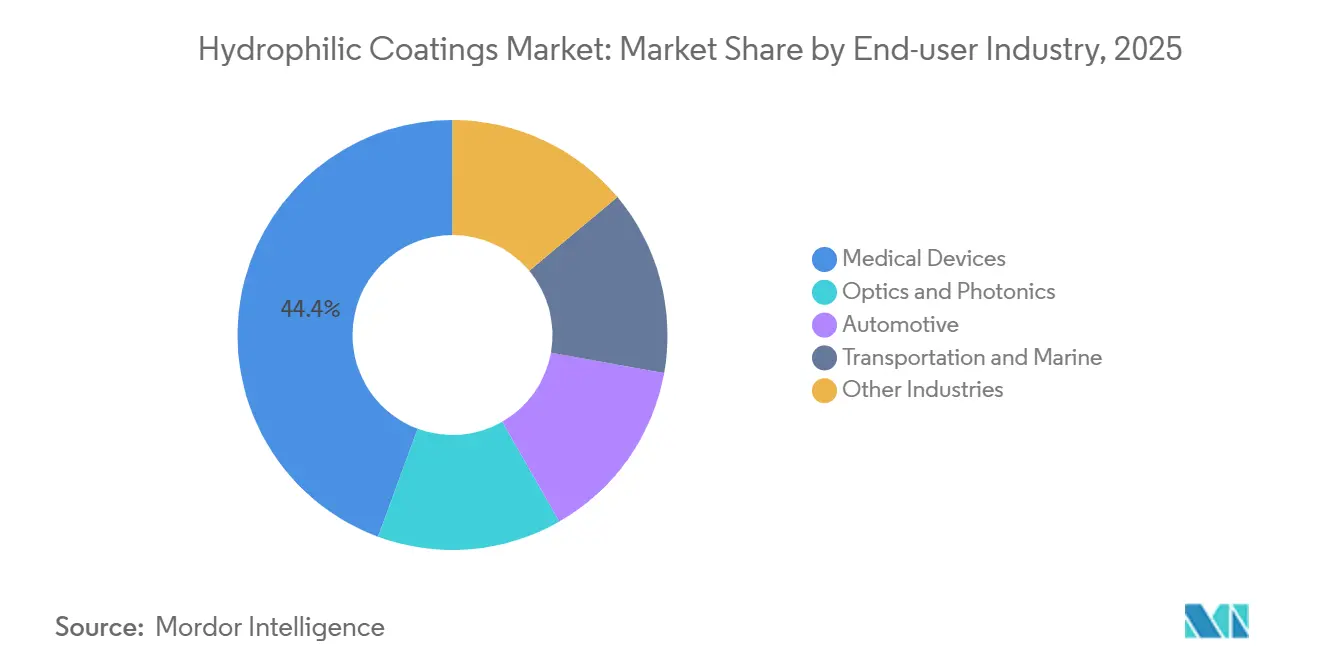

- Par industrie utilisatrice finale, les dispositifs médicaux détenaient 44,36 % de la part du marché des revêtements hydrophiles en 2025 et progresseront à un CAGR de 7,83 % jusqu'en 2031.

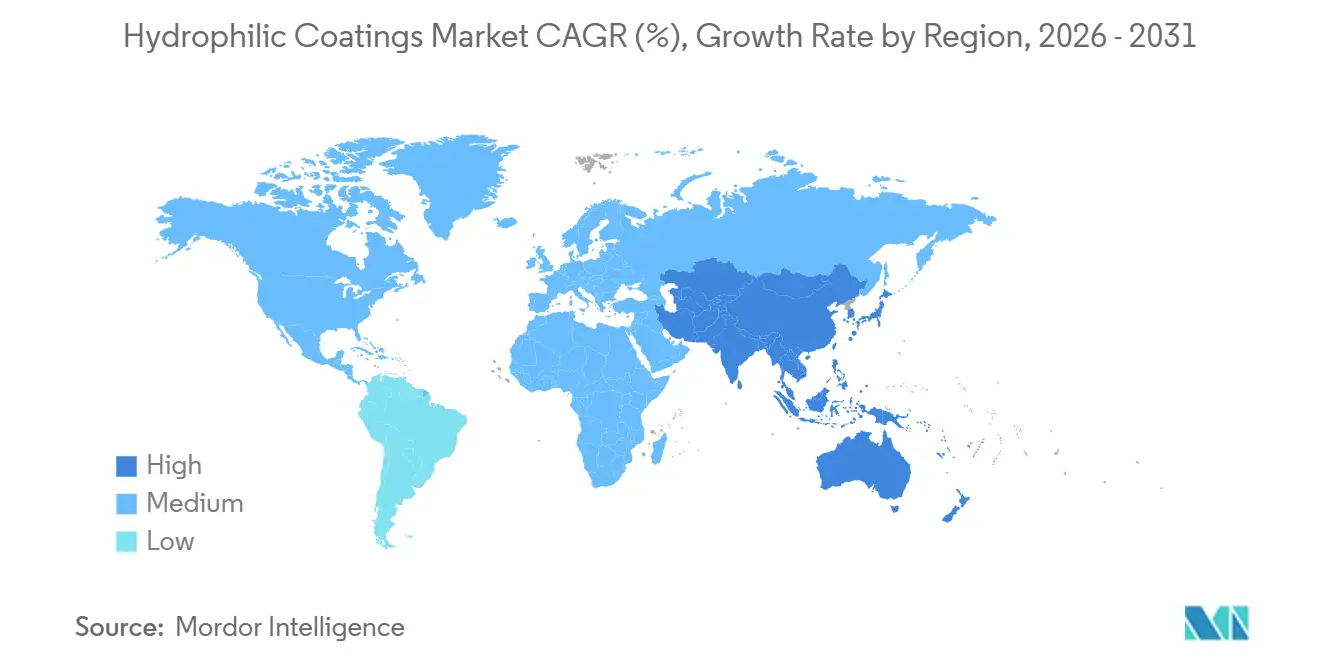

- Par géographie, l'Asie-Pacifique a capté 33,12 % des revenus mondiaux en 2025 et devrait croître de 7,61 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements hydrophiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transition vers des formulations sans COV, à base aqueuse et à durcissement UV | +1.2% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de lentilles antibuée pour l'optique et l'électronique | +1.4% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Endoscopie assistée par IA nécessitant des fenêtres de capteurs à faible friction | +1.3% | Amérique du Nord et UE, gains précoces au Japon | Moyen terme (2-4 ans) |

| Initiatives d'auto-nettoyage des lentilles LIDAR pour véhicules autonomes | +1.1% | Amérique du Nord, Chine, Allemagne | Long terme (≥ 4 ans) |

| Microfluidique sur puce pour le diagnostic au point de soin | +0.9% | Mondial, concentré aux É�ٲ��ٲ�-���Ծ��� et à Singapour | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Transition vers des formulations sans COV, à base aqueuse et à durcissement UV

Les réglementations environnementales plafonnant les émissions de composés organiques volatils (COV) ont poussé les formulateurs à remplacer les systèmes à base de solvants par des dispersions aqueuses ou des réseaux durcis aux UV qui se réticulen en quelques secondes sous une lumière à 365 nanomètres. Plus de 60 % des nouvelles formulations hydrophiles lancées en 2025 étaient conformes à la Directive européenne 2004/42/CE et aux limites de la loi américaine sur la qualité de l'air (Clean Air Act)[1]Commission européenne, "Directive 2004/42/CE," europa.eu. Les solutions à durcissement UV protègent également les polymères sensibles à la chaleur tels que le polyuréthane, réduisant les risques de déformation thermique pendant la production. Du point de vue des coûts, les lignes à base aqueuse évitent les équipements de récupération de solvants, réduisant les dépenses d'investissement jusqu'à 500 000 USD par ligne de revêtement. Cependant, le séchage ambiant plus lent continue de nuire aux cadences dans les usines de cathéters en flux tendu, de sorte que de nombreux OEM intègrent des stations hybrides à flash UV pour combler cet écart.

Demande croissante de lentilles antibuée pour l'optique et l'électronique

Les fabricants d'électronique portable en Asie-Pacifique intègrent des nanofilms de dioxyde de titane superhydrophiles sur les lentilles et les guides d'ondes pour prévenir la buée lors de variations rapides de température. Des angles de contact inférieurs à 5° forcent les gouttelettes à s'étaler en un film invisible, préservant la clarté des pixels pour les affichages en réalité augmentée. Les caméras de recul automobiles et les dômes LIDAR (détection et télémétrie par lumière) des véhicules autonomes appliquent des revêtements similaires pour maintenir la précision des capteurs sous la pluie ou la neige, tandis que le vitrage intégré aux bâtiments utilise des panneaux extérieurs hydrophiles pour réduire de près de moitié les coûts de nettoyage manuel. Les empilements organosilicium déposés par plasma résistent désormais à plus de 500 cycles de nettoyage, un seuil de durabilité que les lentilles revêtues par trempage atteignent rarement.

Endoscopie assistée par IA nécessitant des fenêtres de capteurs à faible friction

Les plateformes de coloscopie de nouvelle génération de Medtronic et Olympus s'appuient sur l'IA pour détecter les polypes en temps réel, exigeant des fenêtres de capteurs avec des coefficients de friction inférieurs à 0,05 afin que l'insertion rapide ne déforme pas le flux d'images. Des chercheurs de l'UCLA (Université de Californie à Los Angeles) ont démontré en 2025 que le greffage par plasma atmosphérique de polymères sulfobétaïne peut maintenir une friction ultra-faible tout en résistant à l'exposition à la bile pendant plus de huit heures. Les données cliniques montrent une réduction de 30 % de la force d'insertion, raccourcissant les durées de procédure et améliorant la détection des adénomes sans ajout de lubrifiants siliconés susceptibles de migrer dans les tissus.

Initiatives d'auto-nettoyage des lentilles LIDAR pour véhicules autonomes

Les constructeurs automobiles doivent maintenir les fenêtres laser à 905 nanomètres et 1 550 nanomètres transparentes pour une détection d'objets fiable. Le matériel de Tesla applique des nanofilms hydrophiles couplés à des agitateurs ultrasoniques, maintenant la précision de détection à moins de 2 % des valeurs de référence en laboratoire même sous forte pluie[2]Blog d'ingénierie Tesla, "Architecture de nettoyage des capteurs," tesla.com. Waymo a breveté un empilement bicouche, hydrophobe à l'extérieur et hydrophile à l'intérieur, qui réduit le nettoyage programmé de 60 %. Les coûts d'investissement ont diminué grâce aux nouveaux outils plasma à pression atmosphérique qui éliminent les chambres à vide, rendant les dômes revêtus en continu accessibles aux fournisseurs de rang 2.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Durabilité et délaminage sous charges cycliques | -0.8% | Mondial, aigu dans la fabrication de dispositifs médicaux à fort volume | Court terme (≤ 2 ans) |

| Risque de transition vers des matières premières sans PFAS | -0.6% | Amérique du Nord et UE, extension réglementaire vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concentration de propriété intellectuelle bloquant les nouveaux entrants dans le rang I des OEM médicaux | -0.4% | Mondial, concentré aux É�ٲ��ٲ�-���Ծ��� et en Allemagne | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Durabilité et délaminage sous charges cycliques

Les fils-guides échouent souvent aux tests de flexion ASTM D6677 après seulement 50 cycles d'insertion-rétraction si les promoteurs d'adhésion ne portent pas l'énergie de surface au-dessus de 45 mN/m. L'activation plasma en ligne résout le problème, mais oblige les fabricants à revêtir dans les heures qui suivent, car la récupération hydrophobe érode la polarité de surface. L'installation de tunnels plasma à flux continu coûtant entre 150 000 et 300 000 USD permet un contrôle statistique des niveaux d'énergie, mais la pression de débit peut encore raccourcir les temps d'exposition en dessous des cinq secondes optimales, provoquant des délaminages sporadiques.

Risque de transition vers des matières premières sans PFAS

La règle 2024 de l'Agence américaine de protection de l'environnement interdit les PFAS dans les dispositifs médicaux à partir de 2026, obligeant les formulateurs à passer aux tensioactifs alkyl-polyglucoside qui augmentent les angles de contact de 6 à 10°, réduisant la clarté antibuée jusqu'à 20 %. La requalification de la biocompatibilité selon la norme ISO 10993 coûte entre 50 000 et 100 000 USD par mélange et retarde les lancements jusqu'à un an. Les chaînes d'approvisionnement se rétrécissent également ; seule une poignée de fournisseurs proposent des monomères zwitterioniques en chaîne du froid, faisant grimper les primes sur les matières premières dans une fourchette de 10 à 15 %.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par substrat : l'adoption des polymères domine les dispositifs médicaux

Les surfaces polymères représentaient 48,11 % des revenus de 2025, les cathéters, fils-guides et gaines à faible module s'appuyant sur des revêtements lubrifiants qui réduisent la force d'insertion jusqu'à 60 %. Les panneaux en verre et en céramique continuent de servir les niches de l'optique, du solaire et de l'aérospatiale nécessitant une haute stabilité thermique, tandis que les variantes à base de nanoparticules devraient afficher un CAGR de 7,51 % pendant la période de prévision (2025-2031) grâce à la demande en visières LIDAR et AR autonettoyantes. Les mélanges polymères dopés au dioxyde de titane offrent une superhydrophilicité que les films standard ne peuvent atteindre, soutenant les capteurs de diagnostic de nouvelle génération.

La taille du marché des revêtements hydrophiles pour les revêtements à base de nanoparticules est en bonne voie de croissance, reflétant une adoption rapide dans l'optique des véhicules autonomes. Les substrats métalliques conservent une part à un chiffre, mais les nouveaux apprêts sans halogène lancés en 2025 par AGC Plasma affichent désormais des résistances au pelage supérieures à 1,5 N/25 mm, encourageant les fabricants de stents et de fils-guides à reconsidérer les conceptions en acier inoxydable ou en nitinol sans apprêts PFAS.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de dépôt : le plasma et le greffage UV gagnent en dynamisme

Le trempage détenait encore 41,45 % de part en 2025, car une ligne de base coûte moins de 100 000 USD et prend en charge des séries de cathéters de plusieurs milliards d'unités. Pourtant, les stations plasma et greffage UV croîtront de 7,42 % par an pendant la période de prévision (2026-2031) en raison d'une utilisation quasi nulle de solvants, d'une meilleure couverture de la lumière et d'une transition facile vers des formulations sans PFAS. Le dépôt chimique en phase vapeur assisté par plasma fonctionne désormais à pression atmosphérique, réduisant de 40 à 60 % le capital des équipements par rapport aux chambres à vide traditionnelles, une avancée que HZO a consignée dans un ensemble de brevets de 2025.

La part du marché des revêtements hydrophiles pour les technologies plasma devrait atteindre la fourchette des 30 % d'ici 2031, le durcissement en ligne s'alignant sur les lignes d'extrusion à grande vitesse. Les unités de greffage UV n'ajoutent que quelques nanomètres de polymère réticulé, mais offrent une liaison covalente qui résiste à 500 cycles d'autoclave à 121 °C, répondant aux critères de réutilisabilité pour l'optique des endoscopes. La pulvérisation et le dépôt par fente restent populaires pour les feuilles architecturales qui traversent les installations de verre flotté à des vitesses de plusieurs mètres par seconde.

Par application : les stents et implants mènent la courbe de croissance

Les cathéters et fils-guides ont contribué à 34,67 % des ventes de 2025, mais les stents et implants devraient être les plus rapides à progresser, avec un CAGR de 7,68 % jusqu'en 2031. Les greffes zwitterioniques sur les stents à élution médicamenteuse réduisent suffisamment l'adhésion plaquettaire pour raccourcir la thérapie antiplaquettaire double à trois mois, un avantage confirmé par plusieurs autorisations 510(k) accordées en 2025. Les lentilles optiques pour casques de réalité augmentée et lunettes de sécurité constituent un marché secondaire dynamique, les équipements grand public nécessitant une clarté antibuée lors des transitions intérieur-extérieur.

Les capteurs et caméras automobiles représentent une niche à fort potentiel qui associe des films autonettoyants à des modules de vibration actifs pour une disponibilité accrue des capteurs par mauvais temps. Le vitrage architectural continue de tirer parti des empilements sol-gel de titane photocatalytique pour maintenir les façades de gratte-ciel plus propres plus longtemps.

Par industrie utilisatrice finale : les dispositifs médicaux restent le principal consommateur

Les dispositifs médicaux captent déjà 44,36 % des revenus de 2025 et devraient dépasser tous les autres groupes d'utilisateurs avec un CAGR de 7,83 % pendant la période de prévision (2026-2031). La demande hospitalière de cathéters sans PFAS et prêts pour le contrôle des infections s'aligne sur le durcissement des règles d'approvisionnement des Centres américains pour les services Medicare et Medicaid, qui refusent le remboursement pour les infections sanguines évitables. L'optique et la photonique arrivent en deuxième position, portées par les affichages montés sur la tête, les instruments de laboratoire et les systèmes de vision industrielle qui doivent maintenir les lentilles claires sans chauffage externe.

La part du marché des revêtements hydrophiles pour les usages automobiles est faible aujourd'hui, mais progresse régulièrement à mesure que les obligations LIDAR apparaissent dans les projets de règles de sécurité européennes et chinoises pour 2028. Les flottes marines et de transport adoptent des fenêtres photocatalytiques qui désalent et débrument sans essuie-glaces, réduisant les heures de maintenance sur les plateformes offshore jusqu'à 70 %. Surmodics a enregistré 9,383 millions USD de revenus Serene pour le premier trimestre de l'exercice 2025, soit une hausse de 14 % en glissement annuel, soulignant la demande cardiovasculaire soutenue.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 33,12 % du chiffre d'affaires de 2025, car l'Administration nationale des produits médicaux de Chine a réduit les cycles d'approbation des dispositifs à 12-16 mois, encourageant les usines de revêtement locales à monter en puissance. Le CAGR régional est estimé à 7,61 % jusqu'en 2031, les OEM de cathéters à Suzhou et Shenzhen s'associant aux fabricants japonais d'équipements plasma pour déployer des lignes sans PFAS. Les entreprises sud-coréennes de téléphones mobiles et de wearables AR déploient des nanofilms superhydrophiles sur les modules de caméra, tandis que les importations indiennes de cathéters ont bondi de plus de 20 % en 2025, en raison de la hausse des cas cardiovasculaires.

L'Amérique du Nord se classe deuxième par valeur, ancrée par des clusters d'OEM au Minnesota et au Massachusetts qui détiennent collectivement plus de 40 % des revenus mondiaux des dispositifs interventionnels. L'interdiction des PFAS par l'Agence de protection de l'environnement en 2026 catalyse l'adoption précoce de tensioactifs alternatifs, un avantage de conformité que les entreprises américaines espèrent exploiter à l'étranger. Les flottes canadiennes de tests hivernaux expérimentent des dômes LIDAR hydrophiles contre la pluie verglaçante et le sel de voirie, tandis que le corridor maquiladora mexicain ajoute de nouvelles cabines plasma pour servir l'assemblage transfrontalier de fils-guides.

Le Règlement européen sur les dispositifs médicaux et les statuts REACH resserrent les obligations de divulgation des matériaux, poussant les fournisseurs vers des opérations verticalement intégrées combinant la formulation interne et des suites complètes de biocompatibilité. Les constructeurs automobiles allemands affinent les fenêtres de capteurs bicouches dans des centres de recherche et développement en Bavière, et le Service national de santé du Royaume-Uni privilégie les sets de cathéters hydrophiles qui réduisent les risques d'infection dans les services vasculaires. Les grands groupes aérospatiauxfrançais appliquent des revêtements hydrophiles anti-givrage sur les fenêtres de cockpit pour réduire la consommation électrique du dégivrage en altitude, et les marques italiennes de lunetterie intègrent des empilements antibuée sur les montures vendues aux utilisateurs industriels portant des masques.

Paysage concurrentiel

Le marché des revêtements hydrophiles est modérément consolidé. Le secteur des revêtements hydrophiles est en phase de transition, les outils plasma à pression atmosphérique réduisant le capital des équipements sous vide jusqu'à 60 %, ouvrant la voie aux entreprises de taille intermédiaire. La différenciation future dépendra de l'équilibre entre l'élimination de la buée, la durabilité au-delà d'un million de cycles et les tolérances de cytotoxicité selon la norme ISO 10993. Les géants de l'automobile recherchent des garanties de bout en bout sur la disponibilité des capteurs, poussant le secteur vers des modèles de maintenance prédictive associant des étiquettes IoT d'énergie de surface à des analyses en nuage.

Leaders du secteur des revêtements hydrophiles

Surmodics, Inc.

Harland Medical Systems, Inc.

Biocoat Incorporated

AST Products, Inc.

Specialty Coating Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Freudenberg Medical a dévoilé LUBRITEQ, sa dernière solution de revêtement hydrophile haute performance, complétée par une gamme étendue de services de développement et de fabrication.

- Janvier 2026 : Formacoat a dévoilé HydroMark, sa plateforme propriétaire de revêtements hydrophiles, marquant un tournant décisif pour l'entreprise, qui passe du simple service d'application de revêtements sous contrat à un rôle de pionnier dans les services de revêtement complets.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des revêtements hydrophiles comme la valeur annuelle des finitions de surface spécialisées, à attraction d'eau, appliquées aux nouveaux dispositifs médicaux, à l'optique, aux vitrages automobiles, aux surfaces aérospatiales et aux pièces marines, qui améliorent la lubrification, l'anti-buée et la biocompatibilité. Nous prenons en compte les films à base de polymères, de verre, de métaux et de nanoparticules appliqués en usine, fournis par des formulateurs de revêtements ainsi que par des lignes OEM internes dans toutes les régions.

Exclusions du périmètre : Nous excluons délibérément les systèmes de peinture hydrophobes, antisalissures et multifonctionnels plus larges qui ne présentent pas d'hydrophilicité permanente.

Aperçu de la segmentation

- Par substrat

- �ʴDZ��⳾è����

- Verre / Céramique

- ��é�ٲ���

- À base de nanoparticules

- Par technologie de dépôt

- Trempage

- Pulvérisation et dépôt par fente

- Plasma et greffage UV

- Dépôt chimique en phase vapeur

- Autres technologies

- Par application

- Cathéters et fils-guides

- Stents et implants

- Lentilles optiques et de lunetterie

- Capteurs et caméras automobiles

- Vitrage architectural et solaire

- Autres (marine, textile, aérospatiale)

- Par industrie utilisatrice finale

- Dispositifs médicaux

- Optique et photonique

- Automobile

- Transport et marine

- Autres industries

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des formulateurs de revêtements, des assembleurs de cathéters, des acheteurs de composants optiques et des responsables des achats en Amérique du Nord, en Europe et en Asie. Ces discussions valident les prix de vente moyens, les évolutions de pénétration des substrats et les réglementations émergentes, tandis que de courtes enquêtes auprès des responsables des approvisionnements hospitaliers révèlent les taux d'utilisation réels et les déclencheurs de réapprovisionnement.

Recherche documentaire

Nous construisons d'abord une base factuelle à partir de jeux de données ouverts, des flux commerciaux du portail UN Comtrade, des autorisations de dispositifs U.S. FDA 510(k), des indices de production d'Eurostat et des familles de brevets extraites via Questel. Les ratios sectoriels sont enrichis par des associations spécialisées telles que le Medical Device Innovation Consortium, l'American Coatings Association et la Japan Paint Manufacturers Federation. Les rapports annuels, les présentations aux investisseurs et les avis d'appels d'offres collectés via Dow Jones Factiva et D&B Hoovers complètent les informations sur les prix et les capacités. Les sources citées illustrent l'étendue de nos recherches ; de nombreux autres documents publics étayent des vérifications et clarifications supplémentaires.

Un second balayage suit les courbes de coûts des résines, les expéditions de cathéters à usage unique et les volumes régionaux de procédures publiés par des organismes tels que la Direction de la santé de l'OCDE, nous fournissant des empreintes de demande granulaires.

Dimensionnement du marché et prévisions

Nous partons d'une reconstruction descendante de la demande mondiale à partir des données de production et de commerce, qui sont ensuite calibrées avec des agrégations ascendantes sélectives de fournisseurs et des vérifications par échantillonnage ASP × volume. Des variables clés telles que le nombre de procédures de cardiologie interventionnelle, les rendements de conversion des films polymères, l'épaisseur moyenne des couches de trempage et les tendances des prix du propylène glycol alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Les lacunes dans les données ascendantes sont comblées par des facteurs de charge confirmés en primaire et des coefficients d'ajustement régionaux.

Cycle de validation des données et de mise à jour

Chaque itération du modèle passe par un examen en trois couches : des analyses automatisées des écarts, des vérifications logiques par des analystes seniors et une validation par le responsable du secteur. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des approbations réglementaires majeures ou des fluctuations des prix des matières premières. Un examen de dernière minute est effectué juste avant la livraison au client, afin de garantir que les chiffres restent à jour.

Pourquoi la référence de Mordor sur les revêtements hydrophiles mérite confiance

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des groupes de substrats différents, appliquent des grilles d'ASP variées ou étendent les horizons de prévision. Notre périmètre rigoureux et nos variables actualisées annuellement minimisent ces désalignements.

Les principaux facteurs d'écart incluent certains éditeurs regroupant des revêtements fonctionnels non hydrophiles, d'autres surévaluant la valeur en appliquant des prix catalogue plutôt que des prix réalisés, et d'autres encore modélisant sur la base de données de procédures chirurgicales obsolètes. En revanche, la cadence, la pureté du périmètre et la validation à double voie de Mordor maintiennent la référence ancrée dans la réalité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,09 Md USD (2025) | ���ϲ����� | - |

| 19,94 Md USD (2025) | Global Consultancy A | Inclut les films hydrophobes et antimicrobiens ; utilise des prix catalogue |

| 17,83 Md USD (2024) | Regional Consultancy B | Utilise un code commercial chimique large sans filtration au niveau des dispositifs |

| 16,8 Md USD (2022) | Trade Journal C | S'appuie sur une base de production vieillissante et des ASP vieux de cinq ans |

En résumé, notre approche offre aux décideurs une référence transparente et reproductible qui rattache chaque dollar à des variables claires et à des vérifications croisées dans le monde réel, permettant aux utilisateurs de planifier en toute confiance.

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour les revêtements hydrophiles de 2026 à 2031 ?

Le marché devrait croître à un CAGR de 6,83 % pendant la période (2026-2031) et atteindre 10,72 milliards USD d'ici 2031 contre 7,70 milliards USD en 2026.

Quel segment de substrat connaît la croissance la plus rapide ?

Les substrats à base de nanoparticules devraient se développer à un CAGR de 7,51 % jusqu'en 2031.

Pourquoi les méthodes plasma et greffage UV gagnent-elles des parts de marché ?

Elles éliminent les PFAS, réduisent les déchets de solvants et offrent une couverture uniforme sur des géométries complexes.

Quelle région mène la croissance ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 7,61 % jusqu'en 2031.

Quel est le principal obstacle réglementaire ?

Une interdiction américaine des PFAS dans les dispositifs médicaux en 2026 impose des efforts de reformulation et de requalification.

Dernière mise à jour de la page le: