Taille et part du marché de l'immobilier hôtelier au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

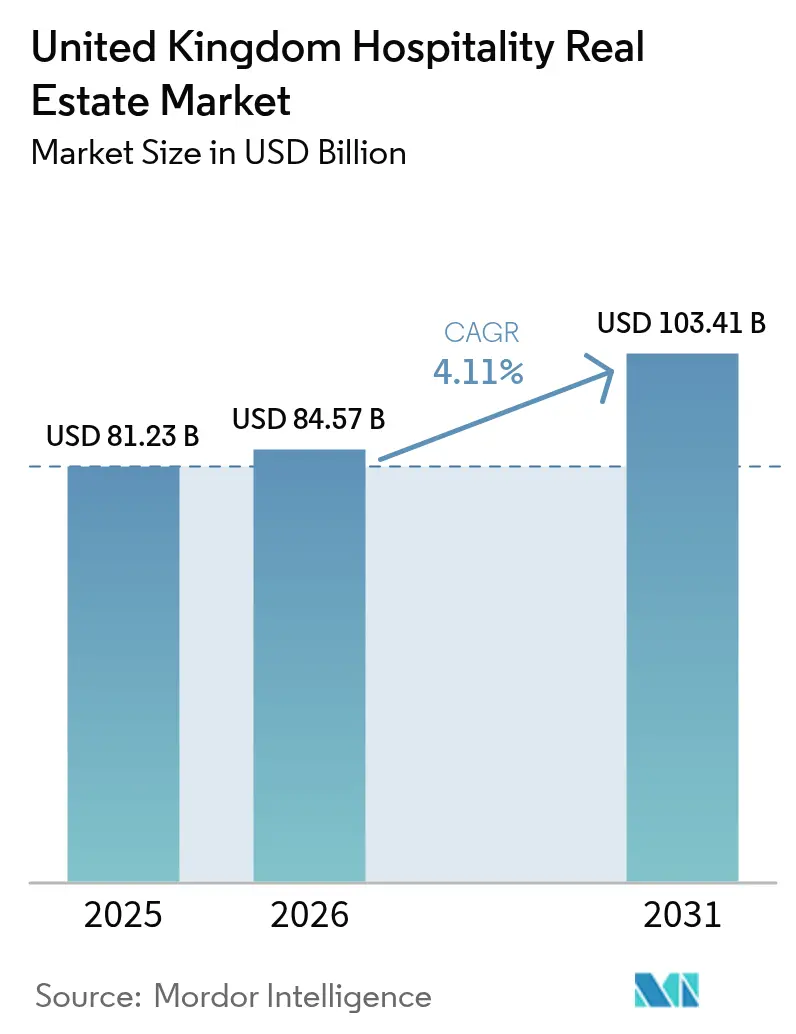

| Taille du marché de l'année de base (2025) | 81.23 Milliards de dollars |

| Taille du Marché (2026) | 84.57 Milliards de dollars |

| Taille du Marché (2031) | 103.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

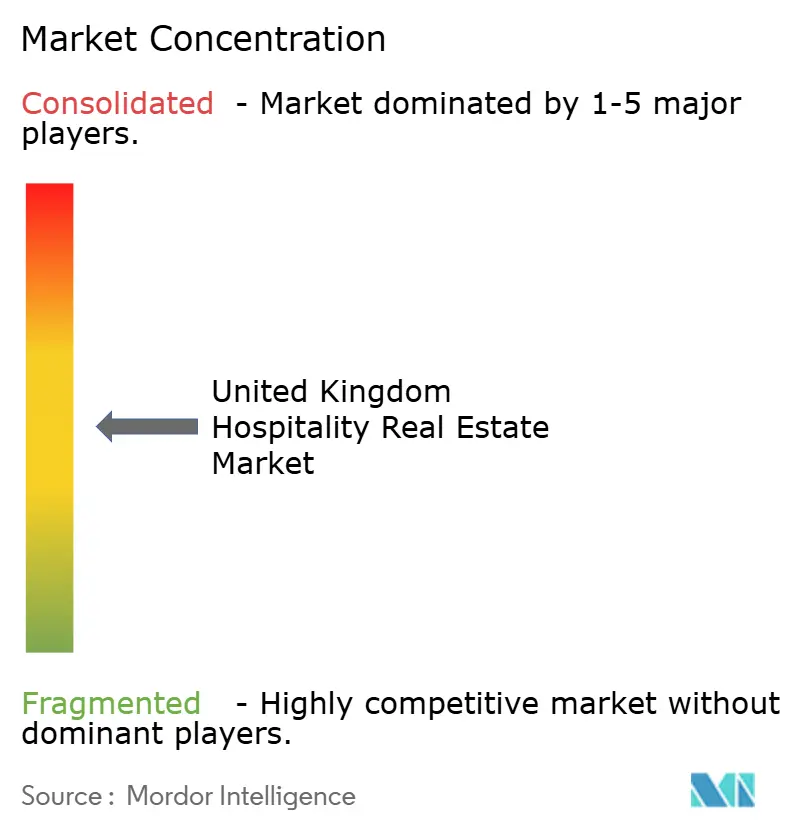

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier hôtelier au Royaume-Uni par ���ϲ�����

La taille du marché de l'immobilier hôtelier au Royaume-Uni était évaluée à 81,23 milliards USD en 2025 et devrait croître de 84,57 milliards USD en 2026 pour atteindre 103,41 milliards USD d'ici 2031, à un CAGR de 4,11 % durant la période de prévision (2026-2031). Les arrivées internationales devraient atteindre 43,4 millions en 2025, se traduisant par des dépenses touristiques d'environ 41,8 milliards USD, canalisées principalement vers l'hébergement haut de gamme et de luxe. Les capitaux institutionnels ont migré des bureaux et du commerce de détail vers les actifs hôteliers, car la croissance soutenue du RevPAR compense les coûts de financement élevés. Les recherches de vols long-courriers ont augmenté de 20 % en glissement annuel en septembre 2025, soutenant la demande pour les hôtels proches des aéroports malgré un volume domestique plus faible. Les conversions de bureaux sous-utilisés, d'unités commerciales et de sites d'activité légère en hôtels s'accélèrent, les promoteurs recherchant des dépenses d'investissement plus faibles et des délais de livraison plus courts que les constructions neuves. Les opérateurs adoptent simultanément l'électrification, le solaire en toiture et les pompes à chaleur air-air afin d'accéder aux lignes de financement vert et de pérenniser le résultat net d'exploitation.

Principaux enseignements du rapport

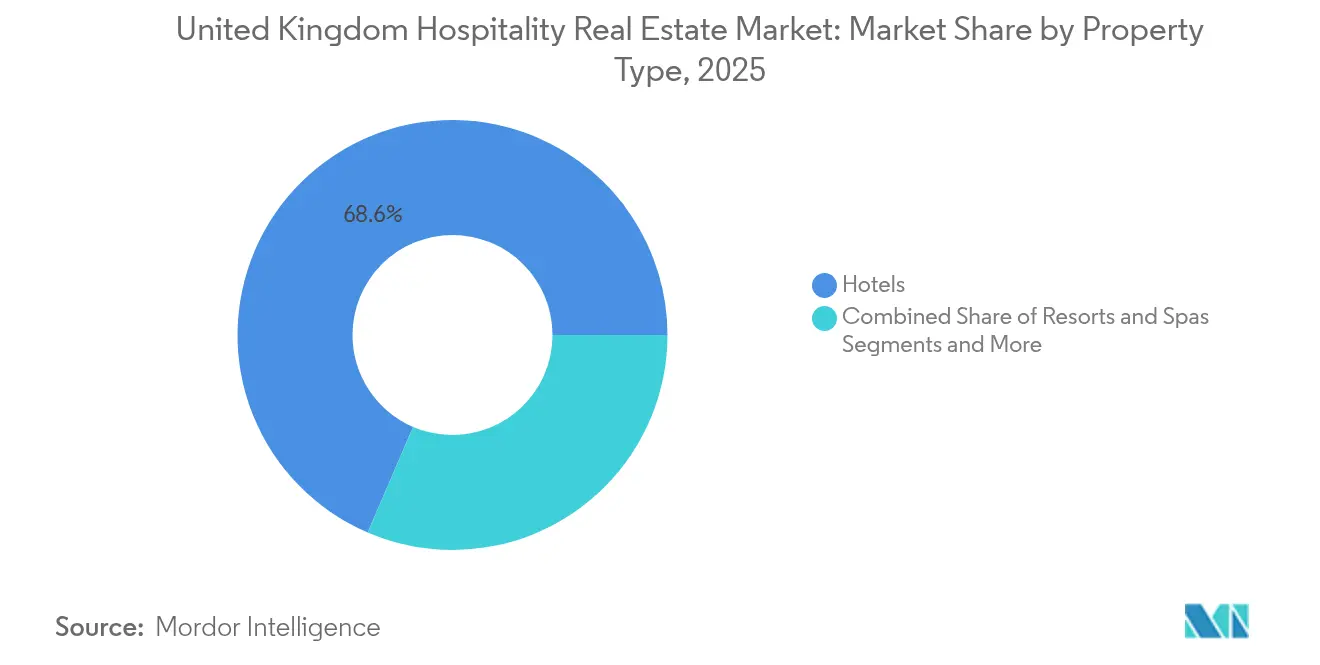

- Par type de propriété, les hôtels représentaient 68,55 % de la part du marché de l'immobilier hôtelier au Royaume-Uni en 2025 ; les appartements avec services devraient se développer à un CAGR de 4,53 % d'ici 2031.

- Par type, les hôtels de chaîne détenaient 64,70 % de la part du marché de l'immobilier hôtelier au Royaume-Uni en 2025, tandis que les établissements indépendants devraient croître à un CAGR de 4,78 % jusqu'en 2031.

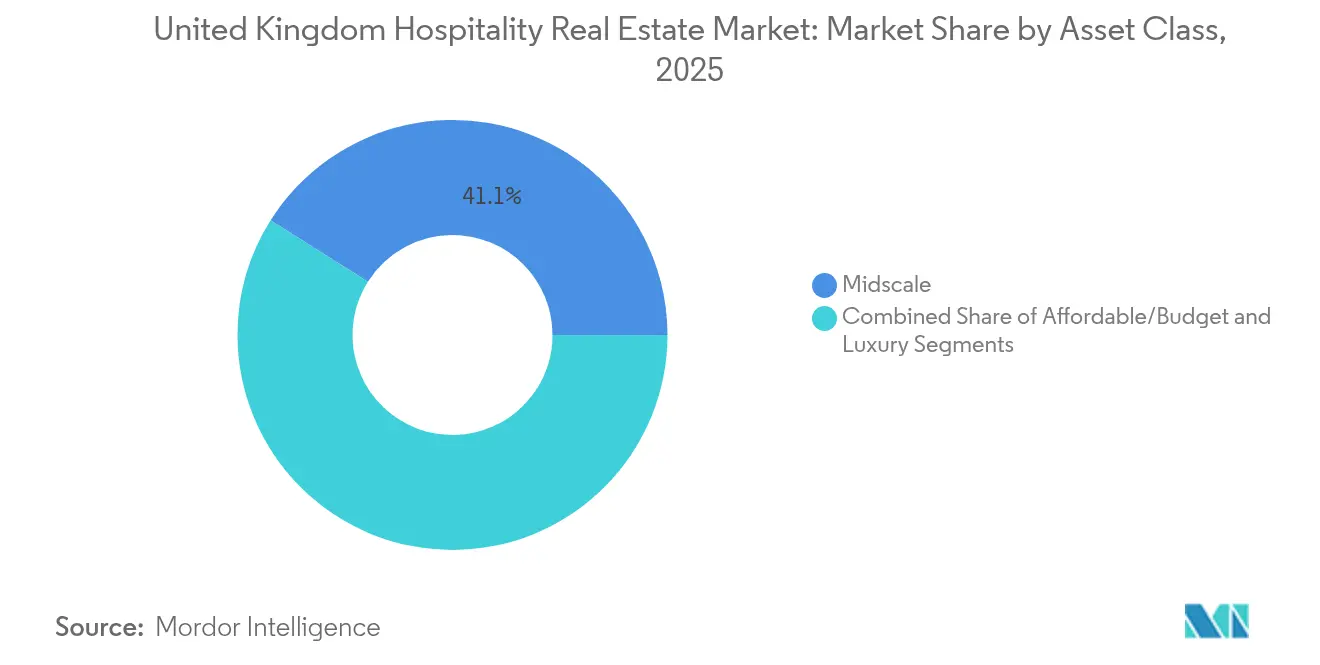

- Par classe d'actifs, les actifs de milieu de gamme représentaient 41,05 % de la taille du marché de l'immobilier hôtelier au Royaume-Uni en 2025, et les établissements de luxe progressent à un CAGR de 4,87 % jusqu'en 2031.

- Par géographie, Londres détenait une part de 39,65 % de la taille du marché de l'immobilier hôtelier au Royaume-Uni en 2025 ; l'É���Dz����� devrait afficher le CAGR le plus rapide, à 5,03 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier hôtelier au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rebond du tourisme international stimulant l'occupation et le RevPAR | +1.2% | Londres, Édimbourg, Manchester | Moyen terme (2-4 ans) |

| Reconstitution des capacités aériennes et assouplissement des visas stimulant la demande long-courrier | +0.8% | Heathrow, Gatwick, É���Dz����� | Court terme (≤ 2 ans) |

| Formats expérientiels, lifestyle et séjour prolongé attirant les capitaux institutionnels | +0.9% | Principaux pôles urbains et de loisirs | Moyen terme (2-4 ans) |

| Conversions d'actifs commerciaux et de bureaux en usages hôteliers | +0.7% | Centre de Londres, Birmingham, Édimbourg | Long terme (≥ 4 ans) |

| Rénovations durables débloquant le financement vert | +0.6% | Principaux clusters urbains | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Rebond du tourisme international stimulant l'occupation et le RevPAR

Les visites internationales se redressent vers les niveaux d'avant la pandémie, avec 43,4 millions d'arrivées projetées pour 2025, un niveau qui oriente les voyageurs à plus forte valeur ajoutée vers les hôtels de luxe et haut de gamme. La volatilité trimestrielle persiste, mais les dépenses par client continuent d'augmenter, renforçant la résilience du RevPAR[1]Office for National Statistics, « Indices des prix de la construction et des matériaux », ons.gov.uk. Les marchés des aéroports-portails bénéficient le plus de la hausse de la demande entrante, notamment autour des grands événements sportifs et culturels qui font bondir les réservations de courts séjours. Les opérateurs affinent leurs algorithmes d'optimisation des prix pour capter cette hausse sans éroder la fidélité à la marque. La demande internationale soutenue à fort pouvoir de dépense est devenue la pierre angulaire de la stratégie de revenus, amortissant la faiblesse domestique.

Reconstitution des capacités aériennes et assouplissement des visas stimulant la demande long-courrier

Les capacités en sièges sur les routes long-courriers ont été reconstituées plus rapidement que les services intra-européens, orientant les voyageurs via Heathrow, Gatwick et Édimbourg. L'assouplissement du traitement des visas pour le tourisme et le travail saisonnier soutient en outre les délais de réservation. Les enseignes hôtelières se sont précipitées pour ouvrir des établissements ou réaliser des conversions à proximité des pôles de transport, comme l'illustre l'établissement de 157 chambres de Hilton à Heathrow. Les formats économiques de type select-service positionnés près des nœuds ferroviaires et aéroportuaires captent désormais les voyageurs soucieux des prix en quête de commodité. La croissance soutenue des capacités, conjuguée à des taux de change favorables, devrait prolonger cette tendance favorable de la demande au cours des deux prochaines années.

Formats expérientiels, lifestyle et séjour prolongé attirant les capitaux institutionnels

Les hôtels lifestyle indépendants devraient croître à un rythme soutenu de 4,95 % par an, surpassant l'inventaire des chaînes, car les concepts axés sur le design commandent une prime tarifaire. Le plan de levée de fonds de 3 milliards USD d'Ennismore souligne la conviction des investisseurs que l'hôtellerie expérientielle peut se développer à grande échelle tout en préservant son authenticité. Les appartements avec services, progressant à un CAGR de 4,69 %, attirent les entreprises en délocalisation et les clients en long séjour à la recherche d'équipements cuisinés et de contrats flexibles. Le déploiement de 834 chambres de Dalata au Royaume-Uni illustre la scalabilité de ces modèles hybrides. Les flux de capitaux se canalisent ainsi vers des actifs qui mêlent espaces communautaires, co-working et restauration et boissons (F&B) sélectionnée, renforçant ce vecteur de croissance.

Conversions d'actifs commerciaux et de bureaux en usages hôteliers

L'acquisition par Whitbread de New London House pour 70,1 millions USD en vue de sa conversion en hôtel illustre l'économie de la réhabilitation adaptative. Face à la persistance des vacances de bureaux et de commerces, les collectivités locales approuvent de plus en plus les projets de réaménagement à vocation hôtelière pour revitaliser les artères commerciales. Marriott prévoit de finaliser près de 100 conversions européennes d'ici 2026, dont beaucoup au Royaume-Uni. Les conversions réduisent le carbone incorporé par rapport aux constructions neuves, soutenant les objectifs ESG et raccourcissant le délai d'entrée en revenus. Tant que le financement reste coûteux, la réhabilitation adaptative demeure une voie attractive pour augmenter les capacités.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts de financement élevés et souscription plus stricte | −0.9% | National | Court terme (≤ 2 ans) |

| Inflation des coûts de construction et retards de la chaîne d'approvisionnement | −0.6% | Principaux marchés urbains | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre et hausse des salaires | −0.7% | Londres, Sud-Est, É���Dz����� | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts de financement élevés et souscription plus stricte

Les prêts aux actifs immobiliers commerciaux ont diminué de 9,8 % tandis que les prêteurs relevaient les ratios de couverture et réduisaient l'effet de levier, gonflant les exigences en fonds propres pour les nouvelles opérations[2]Bayes Business School, « Recherche en immobilier commercial », bayes.city.ac.uk. Les fonds de dette comblent le vide mais facturent 200 à 250 points de base au-dessus des marges bancaires. La prolongation des délais de diligence rallonge les calendriers de clôture, décourageant les projets spéculatifs. Seuls des portefeuilles à grande échelle comme l'acquisition de 6 500 clés Marriott par KKR-Baupost peuvent obtenir des structures avantageuses. Les sponsors plus modestes mettent ainsi leurs projets en attente jusqu'à l'assouplissement des taux, réduisant le volume des transactions à court terme.

Inflation des coûts de construction et retards de la chaîne d'approvisionnement

Les coûts des matériaux ont augmenté de 2,6 % en glissement annuel, tandis que les équipements CVC spécialisés accusent des délais d'approvisionnement de 12 semaines, gonflant les budgets de rénovation. Les prototypes entièrement électriques tels que le Premier Inn de Swindon sont réalisables mais nécessitent des investissements initiaux élevés[3]Whitbread PLC, « Annonces d'entreprise et rapports de développement durable », whitbread.co.uk. Le projet de Westminster Bridge Road de PPHE a intégré des provisions pour aménagements haut de gamme afin d'obtenir la certification BREEAM Excellent. Les promoteurs échelonnent désormais les travaux de rénovation, en donnant la priorité aux technologies orientées clients avant les lourds travaux de génie électromécanique (MEP), ce qui retarde le repositionnement complet des établissements.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de propriété : Les hôtels dominent mais les appartements avec services s'accélèrent

Les hôtels représentaient 68,55 % de la part du marché de l'immobilier hôtelier au Royaume-Uni en 2025, maintenant leur primauté grâce à l'échelle de distribution et à la fidélisation client qu'offrent les chaînes. Les appartements avec services devraient toutefois afficher un CAGR de 4,53 %, le plus rapide dans cette catégorie, car le télétravail et les relocalisations d'entreprises allongent la durée moyenne de séjour. L'expansion de 834 chambres de Dalata au Royaume-Uni illustre la manière dont les opérateurs intègrent des chambres de type appartement dans des empreintes select-service pour plus de flexibilité. Les conversions de bureaux vacants à Londres et à Édimbourg en appart-hôtels raccourcissent les cycles de développement et réduisent le carbone incorporé, rendant ce modèle attractif pour les propriétaires institutionnels en quête de rendements stables.

Les centres de villégiature et spas restent une niche concentrée dans les zones rurales du Pays de Galles et le littoral anglais, où la performance est corrélée aux fluctuations de la demande de loisirs. Néanmoins, les spas de campagne haut de gamme bénéficient du tourisme bien-être qui soutient des tarifs journaliers moyens plus élevés. Les hôtels font face à une pression sur les marges liée aux coûts de main-d'œuvre et d'énergie, ce qui les pousse à adopter des technologies de gestion de l'énergie et des concepts de service partiel. Les appartements avec services atténuent ce risque en fonctionnant avec des ratios de personnel plus faibles et en capturant des revenus annexes provenant de baux de co-working, positionnant ce sous-segment pour une surperformance durable.

Par type : Les chaînes maintiennent leur envergure ; les indépendants captent la prime lifestyle

Les hôtels de chaîne détenaient 64,70 % de la part du marché de l'immobilier hôtelier au Royaume-Uni en 2025, portés par le réseau étendu de Premier Inn et Travelodge. Les actifs indépendants devraient croître à un CAGR de 4,78 % jusqu'en 2031, soutenus par l'appétit des voyageurs pour le design localisé et les concepts axés sur la gastronomie. La recherche de capitaux extérieurs par Ennismore pour développer plusieurs marques lifestyle confirme la conviction des investisseurs dans les expériences non standardisées. Les chaînes répondent par des marques douces et des acquisitions telles que le rachat de Graduate Hotels par Hilton pour 210 millions USD, alliant systèmes mondiaux et élégance boutique.

Malgré la domination des chaînes, les indépendants tirent parti de délais de rénovation plus courts et d'une programmation sélectionnée pour rehausser le tarif journalier moyen. Les obstacles de financement pour les opérateurs autonomes s'assouplissent à mesure que les fonds de dette valorisent les flux de trésorerie différenciés. Les chaînes, à l'inverse, exploitent les écosystèmes de fidélisation et les achats centralisés pour amortir l'inflation des coûts, maintenant un taux d'occupation élevé dans les segments de milieu de gamme et économique. Le spectre qui en résulte va des contrats de franchise asset-light aux établissements entièrement détenus à concept design, les capitaux se dirigeant vers le modèle qui maximise le rendement ajusté du risque.

Par classe d'actifs : Le milieu de gamme mène en volume ; le luxe tire la croissance

Les établissements de milieu de gamme représentaient 41,05 % de la taille du marché de l'immobilier hôtelier au Royaume-Uni en 2025, ancrés par les importants parcs immobiliers de Premier Inn et Travelodge. L'inventaire de luxe, bien que plus restreint, devrait se développer à un CAGR de 4,87 %, le plus élevé parmi les classes, car les touristes aisés acceptent des hausses tarifaires qui compensent l'inflation salariale et énergétique. Les données de Knight Frank révèlent une croissance à deux chiffres des coûts salariaux qui pèse le plus lourdement sur les marges du milieu de gamme, tandis que les hôtels de luxe répercutent les hausses sur les clients via des forfaits premium et des compléments expérientiels.

Les actifs économiques misent sur le volume d'occupation mais font face à des coûts de rénovation croissants pour répondre aux normes de durabilité. Les chaînes de milieu de gamme déploient la construction modulaire dans les conversions pour maîtriser les dépenses. Les investisseurs dans le luxe privilégient les actifs patrimoniaux et les adresses prime de Londres, pariant sur une offre limitée et une forte appréciation de la valeur en capital. L'élargissement du fossé de performance pousse les capitaux institutionnels vers le segment supérieur, tandis que les opérateurs à grande échelle affinent leurs modèles opérationnels de milieu de gamme pour préserver la rentabilité.

Analyse géographique

Londres a conservé une part de 39,65 % de la taille du marché de l'immobilier hôtelier au Royaume-Uni en 2025, mais sa croissance prévisionnelle est inférieure au CAGR de 5,03 % de l'É���Dz�����, les investisseurs cherchant du rendement au-delà de la capitale. Les coûts salariaux londoniens ont progressé de 6,6 % en glissement annuel, comprimant les marges et incitant les opérateurs à tester l'automatisation. Les ouvertures à proximité des aéroports, telles que le Hampton by Hilton Heathrow, exploitent la reprise des capacités long-courriers et le flux soutenu de passagers en transit.

Le pipeline de l'É���Dz����� bénéficie des conversions en centre-ville à Édimbourg et à Glasgow, soutenues par des subventions touristiques gouvernementales et des calendriers d'événements emblématiques. L'occupation en hébergement libre-service a légèrement reculé fin 2024, mais les hôtels urbains ont affiché un solide rebond, illustrant la capacité de la région à absorber la nouvelle offre. Les promoteurs ciblent les friches industrielles, les collectivités locales accélérant les approbations pour revitaliser les quartiers post-industriels.

Le reste de l'Angleterre, mené par Manchester, Birmingham et Leeds, bénéficie des relocalisations d'entreprises et du trafic de conférences domestiques. Les ouvertures de Dalata à Brighton, Liverpool et Manchester valident la demande régionale pour les formats select-service et séjour prolongé où le foncier est moins cher et les délais de permis plus rapides qu'à Londres. Le Pays de Galles et l'Irlande du Nord présentent des signaux mixtes : les centres de villégiature ruraux premium prospèrent grâce au tourisme bien-être, tandis que les hôtels côtiers de milieu de gamme luttent contre la faiblesse des dépenses discrétionnaires. Les investisseurs en portefeuille équilibrent donc la stabilité londonienne avec la trajectoire de croissance supérieure de l'É���Dz����� et du reste de l'Angleterre.

Paysage concurrentiel

La concurrence se concentre sur six grands opérateurs — IHG, Accor, Hilton, Marriott, Whitbread et Travelodge — qui se disputent les droits de marque, la portée de distribution et les pipelines de conversion. Les groupes mondiaux se développent via des contrats de franchise et de gestion, minimisant l'empreinte en capital ; le plan de Marriott pour 100 conversions européennes illustre cette approche. Les champions nationaux Whitbread et Travelodge continuent d'acquérir des propriétés en pleine propriété pour contrôler la valeur des actifs et le rythme des rénovations.

En parallèle, les indépendants et les spécialistes du lifestyle — Ennismore, PPHE et Dalata — développent des concepts axés sur le design qui obtiennent des primes tarifaires. Les investisseurs institutionnels injectent des fonds propres dans ces opérateurs, attirés par des profils de demande différenciés et une moindre saturation de l'offre. L'adoption de la technologie devient un levier décisif : les chaînes déploient des clés mobiles, l'auto-enregistrement et la tarification basée sur l'IA, tandis que les marques boutique intègrent la conciergerie via application et la planification d'événements communautaires.

La durabilité est un terrain de bataille émergent. Le label Low Carbon Pioneer d'IHG et la feuille de route d'électrification complète du parc immobilier de Whitbread sécurisent l'accès au financement vert et aux contrats de voyage d'affaires liés aux seuils carbone. Les marchés de la dette favorisent les portefeuilles de marque avec des narratifs ESG clairs, comme en témoigne l'acquisition de 6 500 clés Marriott par KKR et Baupost qui a obtenu des conditions de prêt compétitives. Les propriétaires plus modestes sans stratégie de décarbonation font face à des difficultés de refinancement, les poussant vers des affiliations de marque ou des cessions.

Leaders du secteur de l'immobilier hôtelier au Royaume-Uni

Whitbread PLC (Premier Inn)

InterContinental Hotels Group PLC

Accor SA

Hilton Worldwide Holdings Inc.

Travelodge Hotels Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : KKR et Baupost Group ont acquis un portefeuille de 33 hôtels sous enseigne Marriott au Royaume-Uni, totalisant environ 6 500 clés, auprès de l'Abu Dhabi Investment Authority. La transaction souligne l'appétit institutionnel pour l'envergure, l'affiliation de marque et la diversification géographique dans un marché où les contraintes de financement et la hausse des taux d'intérêt ont comprimé le volume des transactions. L'enseigne Marriott du portefeuille assure la stabilité opérationnelle et l'accès aux systèmes de distribution mondiaux, atténuant le risque baissier pour les acquéreurs.

- Août 2024 : PPHE Hotel Group a obtenu le permis de construire pour un développement à usage mixte à prédominance hôtelière de 186 chambres situé au 79-87 Westminster Bridge Road, South Bank, centre de Londres. Le projet de 15 étages intégrera deux étages de bureaux et d'activité légère, un espace public flexible en rez-de-chaussée avec restauration toute la journée, et visera la certification BREEAM Excellent. PPHE a acquis ce site en friche industrielle en 2019 pour 12 millions GBP, et ce développement sera le cinquième hôtel du groupe dans le secteur de Waterloo, portant son portefeuille londonien à environ 3 900 chambres.

- Juillet 2024 : Hilton a ouvert un Hampton by Hilton de 157 chambres à Londres Heathrow, ciblant la demande en transit et à proximité de l'aéroport. L'ouverture s'inscrit dans la reconstruction des capacités de vols long-courriers, avec des recherches de vols en hausse de 14 % en glissement annuel au total et de 20 % pour les vols long-courriers en septembre 2025, positionnant l'établissement pour capter les arrivées internationales et les escales d'équipages.

- Juin 2024 : Dalata Hotel Group a ouvert 4 nouveaux hôtels au Royaume-Uni à Brighton, Liverpool, Manchester et Londres, ajoutant 834 chambres à son portefeuille. La société a également acquis le Maldron Finsbury Park et le Clayton London Wall, démontrant l'appétit institutionnel pour l'expansion de portefeuille sur les marchés urbains où les formats select-service et séjour prolongé supplantent l'offre traditionnelle de service complet.

Périmètre du rapport sur le marché de l'immobilier hôtelier au Royaume-Uni

L'immobilier hôtelier désigne les propriétés utilisées pour accueillir les voyageurs, tant à long terme qu'à court terme, à des fins professionnelles et de loisirs. Il existe une grande variété de propriétés hôtelières qui répondent à tous les types de voyageurs.

Le marché est segmenté par type de propriété (hôtels et hébergements, spas et centres de villégiature, et autres types de propriétés). Le rapport offre la taille du marché et les prévisions pour le secteur de l'immobilier hôtelier au Royaume-Uni en valeur (milliards USD) pour tous les segments ci-dessus.

| ��ô�ٱ���� |

| Centres de villégiature et spas |

| Autres (appartements avec services, hôtellerie boutique, etc.) |

| ��ô�ٱ���� de chaîne |

| ��ô�ٱ���� indépendants |

| É���DzԴdz�����ܱ�/���ܻ岵��� |

| Milieu de gamme |

| Luxe |

| Angleterre | Londres |

| Reste de l'Angleterre | |

| ���Dz����� | |

| Pays de Galles | |

| Irlande du Nord |

| Par type de propriété | ��ô�ٱ���� | |

| Centres de villégiature et spas | ||

| Autres (appartements avec services, hôtellerie boutique, etc.) | ||

| Par type | ��ô�ٱ���� de chaîne | |

| ��ô�ٱ���� indépendants | ||

| Par classe d'actifs | É���DzԴdz�����ܱ�/���ܻ岵��� | |

| Milieu de gamme | ||

| Luxe | ||

| Par pays | Angleterre | Londres |

| Reste de l'Angleterre | ||

| ���Dz����� | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'immobilier hôtelier au Royaume-Uni en 2026 ?

Le secteur est évalué à 84,57 milliards USD en 2026, avec une prévision d'atteindre 103,41 milliards USD d'ici 2031.

Quel type de propriété connaît la croissance la plus rapide dans le pays ?

Les appartements avec services et autres formats de séjour prolongé devraient se développer à un CAGR de 4,53 % jusqu'en 2031.

Quelle région affiche les meilleures perspectives de croissance ?

L'É���Dz����� est en tête avec un CAGR prévu de 5,03 %, dépassant Londres et le reste de l'Angleterre.

Pourquoi les conversions sont-elles populaires parmi les promoteurs ?

La réhabilitation adaptative de bureaux et d'unités commerciales réduit les dépenses d'investissement, raccourcit les délais de développement et soutient les objectifs ESG, améliorant ainsi les rendements.

Comment les opérateurs font-ils face aux pénuries de main-d'œuvre ?

Les chaînes et les indépendants investissent dans des bornes libre-service, l'enregistrement mobile et la robotique pour réduire les besoins en personnel et protéger les marges.

Dernière mise à jour de la page le: