Taille et Part du Marché des Services de Messagerie de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.31 Milliards de dollars |

| Taille du Marché (2031) | 63.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Messagerie de Santé par ���ϲ�����

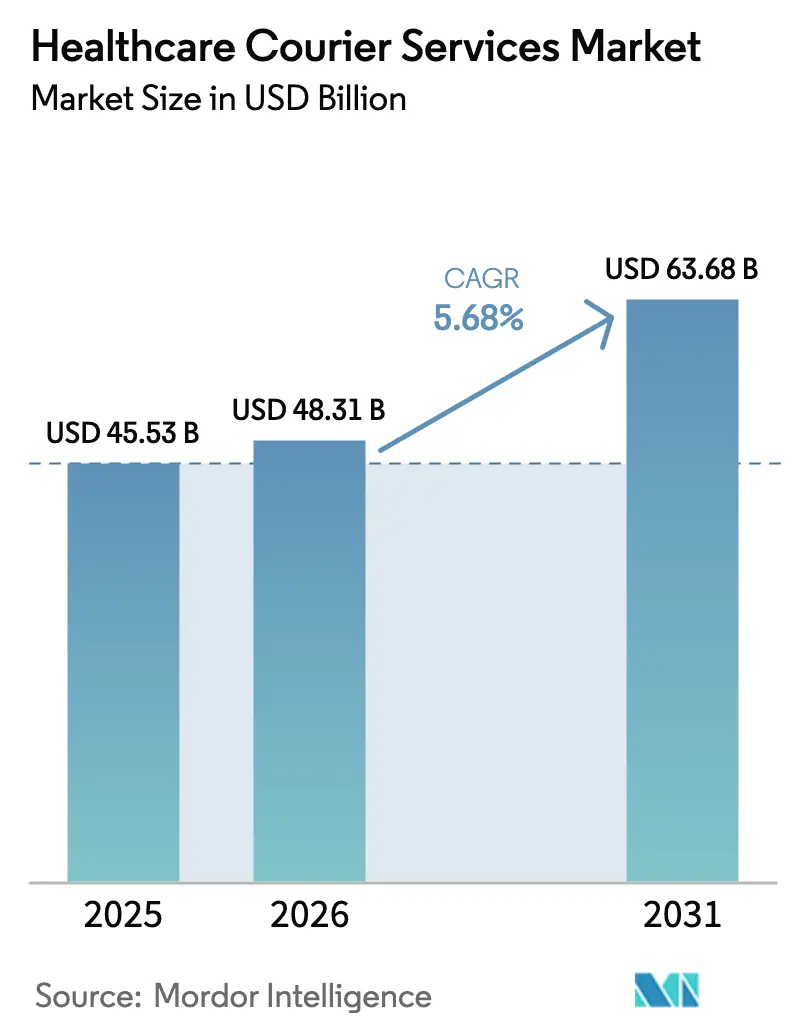

La taille du Marché des Services de Messagerie de Santé était évaluée à 45,53 milliards USD en 2025 et devrait croître de 48,31 milliards USD en 2026 pour atteindre 63,68 milliards USD d'ici 2031, à un TCAC de 5,68 % durant la période de prévision (2026-2031).

L'expansion du marché est liée au vieillissement des populations qui augmente les volumes de diagnostic, à l'adoption rapide des produits biologiques et des thérapies cellulaires nécessitant des chaînes du froid validées, ainsi qu'à l'application des mandats de sérialisation tels que la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments. Les prestataires qui démontrent des capacités de traçabilité en temps réel et la certification IATA CEIV Pharma consolident les contrats premium, tandis que les flottes de chaîne du froid à forte intensité de capital créent des barrières visibles pour les nouveaux entrants. La demande de messagerie express bénéficie de l'essor des essais cliniques décentralisés et des centres de préparation hospitalière, et les évolutions vers les soins à domicile redirigent progressivement les destinations d'expédition des quais hospitaliers vers les domiciles des patients. La concurrence se concentre désormais sur la visibilité de bout en bout, la garantie de température et les flux de données cybersécurisés, ce qui pousse les petits messagers vers des partenariats technologiques ou leur acquisition par de grands intégrateurs.

Principaux Enseignements du Rapport

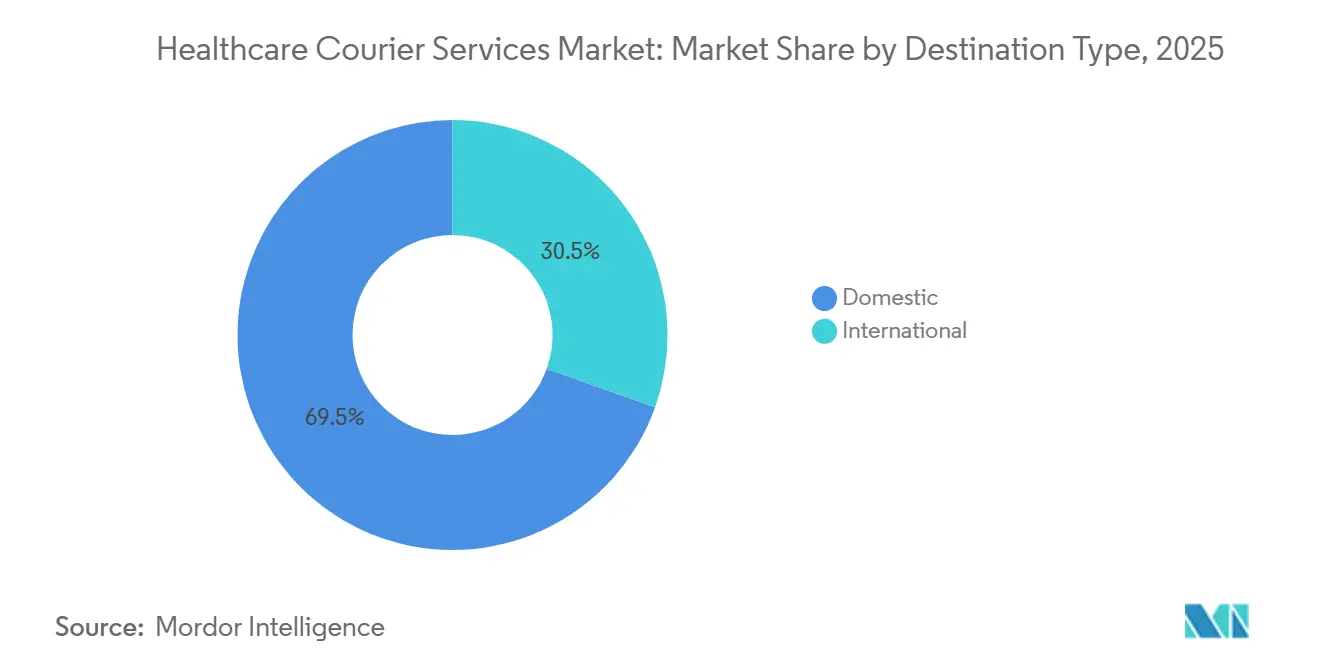

- Par destination, les routes domestiques représentaient 69,54 % de la taille du marché des services de messagerie de santé en 2025. Les expéditions internationales devraient se développer à un TCAC de 6,07 % entre 2026 et 2031.

- Par vitesse de livraison, les services non express représentaient 65,51 % de la part du marché des services de messagerie de santé en 2025. Les services express constituent le segment à la croissance la plus rapide avec un TCAC de 6,53 % entre 2026 et 2031.

- Par contrôle de la température, la logistique non contrôlée en température représentait 80,70 % du volume de 2025. Les services à température contrôlée devraient afficher un TCAC de 6,35 % entre 2026 et 2031.

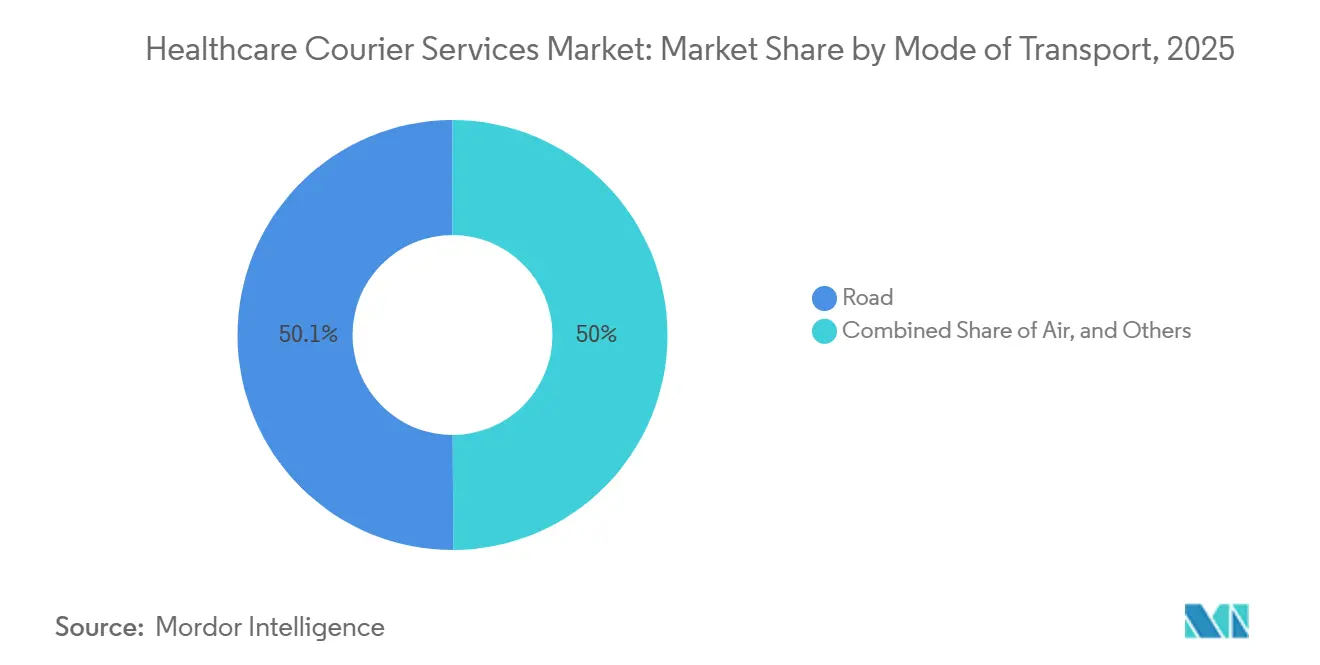

- Par mode de transport, le transport routier a contribué à 50,05 % des revenus de 2025, tandis que le fret aérien est en voie d'atteindre un TCAC de 6,16 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et cliniques étaient en tête avec 56,45 % des revenus de 2025. Les prestataires de soins à domicile représentent le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 6,28 % entre 2026 et 2031.

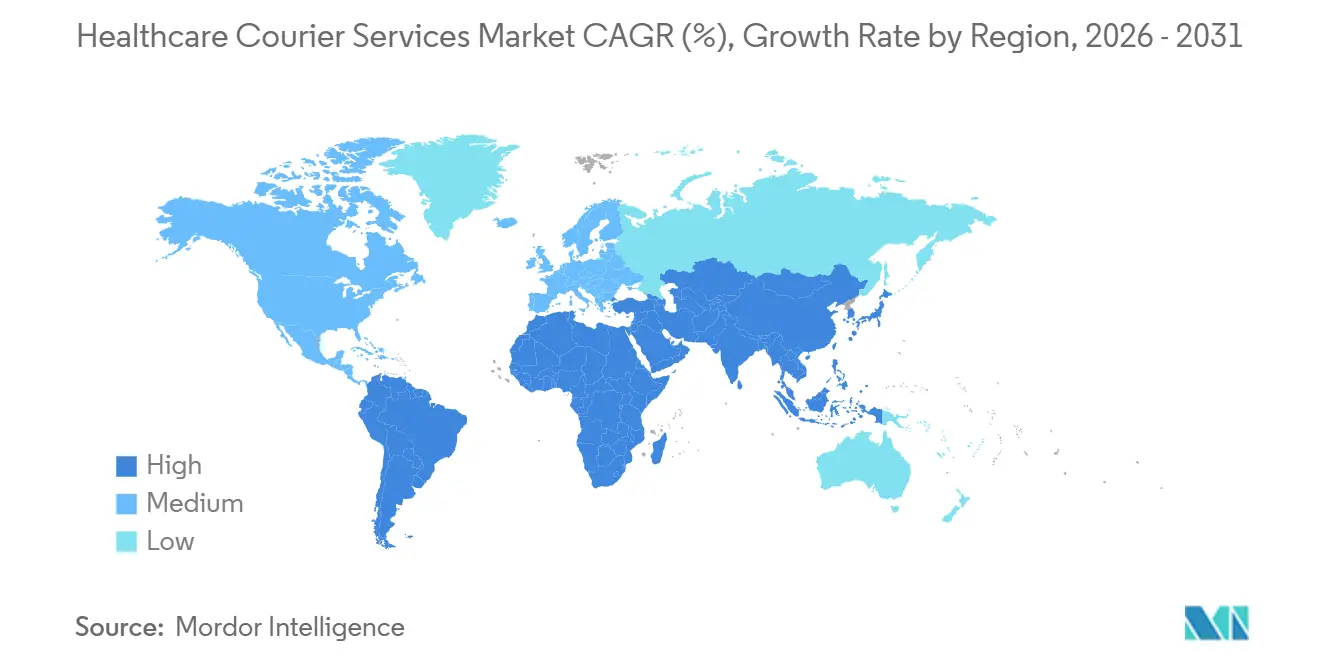

- Par géographie, l'Amérique du Nord a capturé 36,79 % de la part en 2025. L'Asie-Pacifique devrait afficher un TCAC de 7,70 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Services de Messagerie de Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques stimulant les volumes de prélèvements | +1.2% | Mondial, avec une pression aiguë en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Produits biologiques, thérapies cellulaires et géniques nécessitant une logistique à température contrôlée | +1.5% | Amérique du Nord et UE en cœur de marché, expansion vers les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la traçabilité de bout en bout stimulant les messagers spécialisés | +0.9% | Mondial, porté par la loi américaine DSCSA et la Directive européenne sur les médicaments falsifiés | Court terme (≤ 2 ans) |

| Expansion des plateformes de commerce électronique de santé à la demande dans les marchés émergents | +0.7% | Asie-Pacifique (Inde, Asie du Sud-Est), Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Essor des essais cliniques décentralisés et à domicile nécessitant une logistique de livraison directe au patient | +1.0% | Amérique du Nord et UE, avec des programmes pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Centres de préparation hors site des pharmacies hospitalières augmentant les boucles STAT | +0.6% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la Population et Charge des Maladies Chroniques Stimulant les Volumes de Prélèvements

Les gains d'espérance de vie mondiale se traduisent par une demande diagnostique accrue, car les maladies chroniques telles que le diabète et les maladies cardiovasculaires nécessitent une surveillance biologique continue. L'Organisation Mondiale de la Santé a recensé 1,4 milliard de personnes âgées de 60 ans et plus en 2024, un groupe dont la projection atteint 2,1 milliards d'ici 2050, et chaque année supplémentaire d'espérance de vie augmente les prescriptions d'analyses de laboratoire de 3 à 5 %. Le Japon illustre cette tendance, avec 29 % de ses résidents âgés de plus de 65 ans en 2025, ce qui met sous pression les boucles de messagerie hospitalière en raison d'une hausse de 22 % des diagnostics ambulatoires. Les données américaines montrent que 6 adultes sur 10 vivent avec au moins une maladie chronique, générant environ 14 milliards d'analyses par an. Les volumes élevés de prélèvements favorisent les messagers spécialisés qui maintiennent une manutention validée de la chaîne du froid et des systèmes de données conformes à la loi HIPAA. Les routes rurales subissent une pression de coût supplémentaire, rendant les logiciels d'optimisation des itinéraires et les véhicules à faibles émissions essentiels à la rentabilité dans les régions à forte proportion de personnes âgées[1]« Vieillissement et Santé », Organisation Mondiale de la Santé, who.int .

Produits Biologiques, Thérapies Cellulaires et Géniques Nécessitant une Logistique à Température Contrôlée

Les thérapies avancées imposent des plages de température strictes qui excluent le fret général. L'Agence Européenne des Médicaments a homologué 92 nouveaux produits biologiques en 2024, nécessitant presque tous un transport entre 2 °C et 8 °C, tandis que de nombreuses thérapies cellulaires requièrent des conditions cryogéniques inférieures à −150 °C. L'IATA a certifié 450 nouvelles installations CEIV Pharma en 2024, reflétant l'insistance des expéditeurs sur des accréditations documentées de la chaîne du froid. L'investissement en capital est élevé : les véhicules de qualité pharmaceutique nécessitent des équipements de surveillance en temps réel et des systèmes d'alimentation de secours, ce qui dissuade les nouveaux entrants et encourage l'intégration verticale. Les risques d'échec d'expédition restent élevés, car les thérapies spécifiques aux patients peuvent dépasser 400 000 USD par dose, incitant les commanditaires à exiger une réfrigération redondante et une couverture élevée en responsabilité produit[2]« Médicaments de Thérapie Avancée », Agence Européenne des Médicaments, ema.europa.eu.

Pression Réglementaire en Faveur de la Traçabilité de Bout en Bout Stimulant les Messagers Spécialisés

La mise en œuvre complète de la loi DSCSA en novembre 2024 oblige chaque transfert à capturer électroniquement des identifiants sérialisés. La Directive européenne sur les médicaments falsifiés impose une sérialisation et des contrôles d'inviolabilité comparables. Les messagers incapables d'intégrer des scanners portables avec des plateformes de suivi et de traçabilité sont exclus des appels d'offres des hôpitaux et des pharmacies. La conformité s'étend aux procédures opérationnelles standardisées auditées alignées sur les directives de l'Organisation Mondiale de la Santé pour les produits pharmaceutiques sensibles à la température, renforçant un avantage réglementaire qui favorise les acteurs établis.

Expansion des Plateformes de Commerce Électronique de Santé à la Demande dans les Marchés Émergents

Les modèles de télépharmacie contournent les pharmacies traditionnelles en Asie et en Afrique, générant une demande de messagerie dans les zones mal desservies. Les principales applications de e-pharmacie en Inde promettent désormais une livraison le jour même dans des dizaines de milliers de codes postaux, mais les systèmes d'adressage informels obligent les messagers à passer du temps supplémentaire à localiser les destinataires. La Banque Mondiale a noté que la logistique du dernier kilomètre peut représenter jusqu'à 70 % des coûts de la chaîne d'approvisionnement en Afrique subsaharienne en raison des routes non goudronnées et des données GPS incohérentes. Des solutions hybrides combinant motos, points de collecte communautaires et pilotes de drones émergent pour équilibrer la qualité de service et les coûts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de la flotte de chaîne du froid et de la conformité | -0.8% | Mondial, plus aigu dans les marchés émergents à infrastructure limitée | Moyen terme (2-4 ans) |

| Pénuries de conducteurs et fort taux de rotation affectant la fiabilité du service | -0.6% | Amérique du Nord, Europe occidentale, avec des répercussions sur les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Systèmes d'adressage fragmentés et mauvaises routes dans les marchés émergents | -0.5% | Asie-Pacifique (Inde, Asie du Sud-Est), Afrique subsaharienne, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Risque croissant de cybersécurité autour des informations de santé protégées | -0.3% | Mondial, avec un contrôle réglementaire accru en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coûts Élevés de la Flotte de Chaîne du Froid et de la Conformité

Les fourgons réfrigérés de qualité pharmaceutique coûtent près de 150 000 USD, bien plus que les véhicules à température ambiante, et les audits annuels pour la certification CEIV Pharma ou la préqualification de l'Organisation Mondiale de la Santé ajoutent des frais généraux significatifs. Dans les régions où l'électricité est peu fiable, les messagers doivent installer des générateurs dans les entrepôts, tandis que les températures ambiantes extrêmes augmentent les risques de défaillance des équipements. Ces dépenses concentrent la capacité dans les corridors urbains à haute valeur ajoutée, laissant les zones rurales dépendre de médicaments stables à température ambiante ou de livraisons par lots[3]« Développement des Infrastructures dans les Marchés Émergents », Banque Mondiale, worldbank.org .

Pénuries de Conducteurs et Fort Taux de Rotation Affectant la Fiabilité du Service

Les lacunes dans la main-d'œuvre du secteur des transports en Amérique du Nord ont laissé des centaines de milliers de postes non pourvus en 2024, et les conducteurs de messagerie de santé nécessitent une formation spécialisée en manipulation de prélèvements et en réglementations sur la confidentialité. Un fort taux de rotation gonfle les coûts de recrutement et provoque des interruptions de service qui érodent les renouvellements de contrats. Des pilotes d'automatisation tels que les robots de campus émergent, mais l'adoption à grande échelle reste encore à plusieurs années[4]« Portail des Violations », Département américain de la Santé et des Services Sociaux, hhs.gov.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Destination : Les Expéditions Internationales Gagnent en Dynamisme

Les routes domestiques représentaient 69,54 % des revenus en 2025, reflet des boucles de prélèvements intra-urbaines denses et du réapprovisionnement des pharmacies. Le trafic international devrait croître à un TCAC de 6,07 % (2026-2031) à mesure que les essais cliniques mondiaux élargissent le recrutement de patients au-delà des frontières et que les exportations de produits biologiques s'accélèrent. Les exigences douanières pour les échantillons biologiques intensifient les besoins en documentation, faisant des couloirs commerciaux pré-dédouanés un facteur de différenciation concurrentiel.

La croissance internationale élargit l'opportunité du marché des services de messagerie de santé dans le courtage en douane, et les transporteurs qui associent un emballage validé de chaîne du froid à des équipes de dédouanement réglementaire disponibles 24 heures sur 24 sont bien positionnés pour décrocher des contrats premium. En conséquence, la taille du marché des services de messagerie de santé attribuable aux mouvements transfrontaliers suit une trajectoire de croissance plus forte que les services domestiques jusqu'en 2031.

Par Vitesse de Livraison : L'Express Mène la Trajectoire de Croissance

Les services non express ont conservé une part de revenus de 65,51 % en 2025, car les livraisons courantes aux cliniques et aux pharmacies tolèrent des délais de transit de 24 à 48 heures. Les options express devraient enregistrer un TCAC de 6,53 % (2026-2031) à mesure que les essais décentralisés et les boucles STAT hospitalières exigent des enlèvements le jour même et un transport par le prochain vol disponible.

L'expansion de l'express élargit la part du marché des services de messagerie de santé pour les opérateurs qui maintiennent un suivi en temps réel et des garanties à délai défini. Les améliorations des logiciels de planification des itinéraires et les réserves de conducteurs redondantes se traduisent par des réalisations de prix plus élevées, soutenant des perspectives de profit supérieures au marché.

Par Contrôle de la Température : La Chaîne du Froid Dépasse la Croissance Ambiante

La logistique non contrôlée en température représentait 80,70 % de la valeur de 2025, mais les services réfrigérés et congelés progresseront à un TCAC de 6,35 % (2026-2031) dans le sillage des homologations de produits biologiques et de l'adoption des plateformes ARNm. La certification IATA CEIV Pharma devient une exigence seuil pour de nombreux appels d'offres, poussant les acteurs uniquement ambiants vers des partenariats ou une sortie du marché.

Les gains de la chaîne du froid élargissent la taille du marché des services de messagerie de santé pour les couloirs certifiés, notamment en Europe et en Amérique du Nord, où la réglementation est la plus stricte. La tarification premium disponible dans les sous-segments congelés et cryogéniques compense les coûts en capital de la flotte et lisse la volatilité des bénéfices.

Par Mode de Transport : Le Fret �������� Soutient les Produits Biologiques Sensibles au Temps

Le transport routier a fourni 50,05 % des revenus de 2025 grâce à sa flexibilité de porte à porte. Le fret aérien devrait se développer à un TCAC de 6,16 % (2026-2031) à mesure que les pipelines de produits biologiques dépendent de mouvements internationaux rapides et protégés en température. Les caractéristiques de contrôle climatique des avions cargo et les terminaux dédiés à la chaîne du froid accélèrent l'adoption.

La part du marché des services de messagerie de santé des opérateurs multimodaux est en hausse car ils intègrent des segments aériens avec des services routiers de premier et dernier kilomètre, permettant une responsabilité contractuelle unique pour la conformité en température à travers les continents.

Par Utilisateur Final : Les Soins à Domicile Émergent comme le Segment à l'Expansion la Plus Rapide

Les hôpitaux et cliniques ont généré 56,45 % des revenus de 2025. Les prestataires de soins à domicile enregistreront un TCAC de 6,28 % entre 2026 et 2031 après que Medicare a élargi le remboursement des perfusions et injections de produits biologiques à domicile. Chaque épisode patient déclenche des besoins logistiques à la fois en flux direct et en flux inverse, de la livraison des médicaments à l'élimination des objets piquants et tranchants.

À mesure que les soins à domicile s'accélèrent, les interfaces numériques orientées patient et la formation à l'étiquette des conducteurs deviennent essentielles pour remporter des contrats, remodelant davantage le paysage du marché des services de messagerie de santé en faveur des opérateurs axés sur la technologie.

Analyse Géographique

L'Amérique du Nord contrôlait 36,79 % des revenus de 2025, portée par l'application stricte de la loi DSCSA et des dépenses pharmaceutiques élevées par habitant. Les exigences de suivi et de traçabilité sérialisés ont écarté les transporteurs non conformes des réseaux hospitaliers et pharmaceutiques, consolidant les volumes parmi les messagers certifiés. Un taux de rotation persistant des conducteurs supérieur à 30 % en 2024 a resserré les capacités mais a également relevé les planchers salariaux, encourageant les essais d'automatisation sur les campus hospitaliers.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 7,70 % entre 2026 et 2031. Le vieillissement rapide de la population chinoise et la production croissante de produits biologiques nationaux stimulent les investissements dans des réseaux de chaîne du froid conformes. L'essor de la télépharmacie en Inde élargit la demande du dernier kilomètre malgré des systèmes d'adressage fragmentés. Le Japon, la Corée du Sud et l'Australie offrent des routes à haute valeur ajoutée où la conformité en température permet des tarifs premium. L'Asie du Sud-Est reste contrainte en capacité mais promet un potentiel à plus long terme à mesure que le financement public de la santé augmente.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent à des parts plus modestes mais présentent des poches de dynamisme. Les économies du Conseil de Coopération du Golfe investissent massivement dans le tourisme médical et les soins spécialisés, nécessitant des corridors internationaux vers l'Europe et l'Amérique du Nord. L'Afrique subsaharienne est confrontée à une couverture limitée en routes goudronnées, ce qui élève les coûts de service et nécessite des flottes de motos et des micro-dépôts. Le ����é������ et l'Argentine fournissent des produits biologiques régionaux, mais la volatilité des devises comprime les marges des messagers et complique le financement des flottes.

Paysage Concurrentiel

Le marché des services de messagerie de santé est modérément fragmenté, avec des intégrateurs mondiaux tels que DHL, FedEx et UPS en concurrence avec des spécialistes régionaux. Les niches à haute valeur ajoutée comme les expéditions de thérapies géniques cryogéniques montrent une consolidation croissante car la certification CEIV Pharma, la réfrigération redondante et les plateformes de données cybersécurisées exigent d'importants engagements en capital. La technologie est désormais le principal champ de bataille : les grands acteurs déploient des capteurs IoT avec des journaux blockchain pour des enregistrements immuables de la chaîne de custody, tandis que les petits messagers s'appuient encore sur des contrôles manuels de température, produisant un écart de qualité de service visible pour les expéditeurs.

L'intégration verticale s'accélère. Les distributeurs pharmaceutiques ont élargi leurs bras de messagerie captifs pour sécuriser les capacités, comme le démontre World Courier d'AmerisourceBergen et OptiFreight de Cardinal Health. Les partenariats en marque blanche permettent aux systèmes hospitaliers d'externaliser la logistique tout en conservant l'image de marque orientée patient. La cybersécurité est devenue un facteur de différenciation contractuelle à la suite des violations de données de santé recensées par le Département américain de la Santé et des Services Sociaux en 2024. Les messagers qui obtiennent la certification SOC 2 Type II et souscrivent une assurance cyber-responsabilité substantielle peuvent pratiquer des tarifs premium, notamment sur les couloirs d'essais cliniques.

Les spécialistes régionaux défendent leurs parts grâce à la densité du dernier kilomètre et à une connaissance approfondie des réglementations locales. En Amérique du Nord, les prestataires dédiés aux boucles hospitalières exploitent une expertise spécifique aux établissements. En Europe, les messagers axés sur un pays bénéficient de règles du travail qui découragent les rotations transfrontalières de conducteurs. Dans toute l'Asie-Pacifique, des flottes flexibles de motos et de petits fourgons surmontent les routes étroites et la circulation dense. Les fusions et acquisitions se poursuivent à mesure que les intégrateurs rachètent des acteurs de niche pour élargir leur couverture géographique ou leurs capacités spécialisées.

Leaders du Secteur des Services de Messagerie de Santé

DHL Group

FedEx

CENCORA (World Courier)

United Parcel Service of America, Inc.

Kuehne+Nagel (including QuickSTAT)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : UPS a acquis Andlauer Healthcare Group pour 1,6 milliard USD, visant à doubler les revenus de santé à 20 milliards USD d'ici 2026.

- Mars 2025 : DHL Group a finalisé l'acquisition de CRYOPDP, intégrant les capacités de thérapies cellulaires et géniques dans son Réseau Spécialisé Pharma.

- Novembre 2024 : FedEx a élargi son réseau de sciences de la vie en Asie-Pacifique, ajoutant des capacités à température contrôlée pour les expéditions d'essais cliniques.

- Février 2024 : DHL Supply Chain a alloué 200 millions USD à cinq nouveaux sites à température contrôlée en Pennsylvanie et en Caroline du Nord pour soutenir la logistique des essais cliniques.

Périmètre du Rapport Mondial sur le Marché des Services de Messagerie de Santé

Les services de messagerie de santé sont des prestataires logistiques spécialisés axés sur le transport d'articles médicaux, assurant une livraison sûre et rapide de matériaux sensibles essentiels aux soins aux patients. Ces services sont essentiels dans le secteur de la santé, répondant aux besoins spécifiques associés au transport de fournitures médicales, de prélèvements et d'équipements.

Le marché est segmenté par Destination (Domestique, International), par Contrôle de la Température (Chaîne du Froid, Non Sensible à la Température), par Type de Service (Services Standard, Services Urgents et à la Demande), par Utilisateur Final (Hôpitaux et Cliniques, Laboratoires de Diagnostic, Entreprises Pharmaceutiques et Biotechnologiques, et Prestataires de Soins à Domicile) et par Région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le Rapport propose des Valeurs de Taille de Marché et de Prévisions (en milliards USD) pour tous les Segments ci-dessus.

| Domestique |

| International |

| Express (Livraison à Délai Défini et Livraison à Jour Défini) |

| Non Express (Standard et Différé) |

| À Température Contrôlée (Chaîne du Froid) | Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) | |

| Ambiant | |

| Surgelé / Ultra-Basse Température (inférieure à -20 °C) | |

| Non Contrôlé en Température (Hors Chaîne du Froid) |

| �������� |

| Routier |

| Autres |

| Hôpitaux et Cliniques |

| Laboratoires de Diagnostic |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Banques de Sang et de Tissus |

| Prestataires de Soins à Domicile |

| Autre Utilisateur Final (Centres de Recherche Clinique, Banques de Sang, etc.) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| ����������� | |

| É�����ٱ� | |

| Reste du Moyen-Orient et de l'Afrique |

| Destination | Domestique | |

| International | ||

| Vitesse de Livraison | Express (Livraison à Délai Défini et Livraison à Jour Défini) | |

| Non Express (Standard et Différé) | ||

| Contrôle de la Température | À Température Contrôlée (Chaîne du Froid) | Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Surgelé / Ultra-Basse Température (inférieure à -20 °C) | ||

| Non Contrôlé en Température (Hors Chaîne du Froid) | ||

| Mode de Transport | �������� | |

| Routier | ||

| Autres | ||

| Utilisateur Final | Hôpitaux et Cliniques | |

| Laboratoires de Diagnostic | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Banques de Sang et de Tissus | ||

| Prestataires de Soins à Domicile | ||

| Autre Utilisateur Final (Centres de Recherche Clinique, Banques de Sang, etc.) | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| ����������� | ||

| É�����ٱ� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de messagerie de santé en 2026 ?

Quelle est la taille du marché des services de messagerie de santé en 2026 ?

Quelle région génère actuellement les revenus de messagerie les plus élevés ?

Quelle région génère actuellement les revenus de messagerie les plus élevés ?

Quel segment se développe le plus rapidement par destination ?

Quel segment se développe le plus rapidement par destination ?

Pourquoi la logistique de la chaîne du froid gagne-t-elle des parts de marché ?

Pourquoi la logistique de la chaîne du froid gagne-t-elle des parts de marché ?

Quel est le plus grand défi opérationnel pour les messagers ?

Quel est le plus grand défi opérationnel pour les messagers ?

Comment les soins à domicile affectent-ils la demande de messagerie ?

Comment les soins à domicile affectent-ils la demande de messagerie ?

Dernière mise à jour de la page le: