Taille et part du marché des CDMO de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 363.21 Milliards de dollars |

| Taille du Marché (2031) | 576.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CDMO de santé par ���ϲ�����

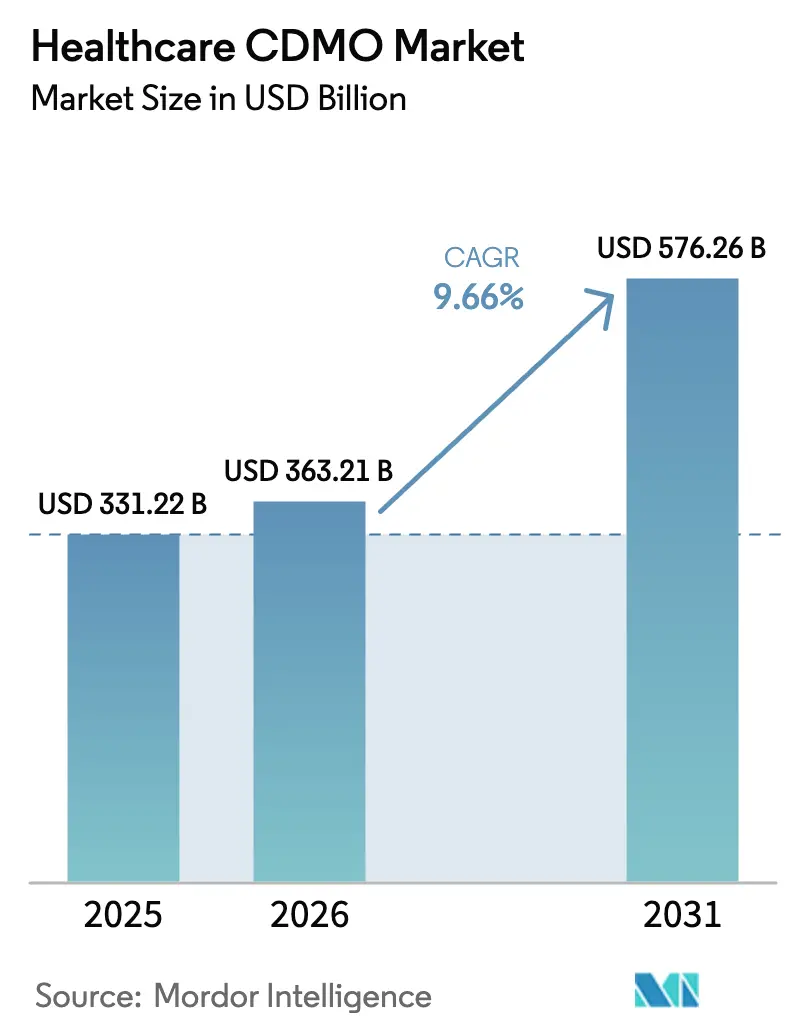

La taille du marché des CDMO de santé en 2026 est estimée à 363,21 milliards USD, en croissance par rapport à la valeur 2025 de 331,22 milliards USD, avec des projections pour 2031 montrant 576,26 milliards USD, croissant à un TCAC de 9,66 % sur 2026-2031.

Cette expansion souligne la manière dont les entreprises biopharmaceutiques réallouent leurs capitaux vers la découverte tout en s'appuyant sur des partenaires externes pour une production hautement spécialisée. La demande soutenue de traitements à grandes molécules, l'approbation réglementaire constante des procédés de fabrication avancés et l'écart croissant entre les capacités internes et les exigences des procédés de nouvelle génération alimentent conjointement l'élan de l'externalisation. Les principaux CDMO ont répondu en développant des plateformes à usage unique et en mode continu, en intégrant l'intelligence artificielle dans les flux de travail de transfert technologique, et en élargissant les services de soutien en phase tardive qui s'articulent avec les voies d'approbation accélérée. La diversification géographique rapide des capacités de bonnes pratiques de fabrication (BPF) — plus visiblement à travers l'Asie émergente — ajoute une option d'approvisionnement rentable tout en reconfigurant le calcul du risque pour la planification des capacités. La dynamique concurrentielle évolue des appels d'offres axés sur les prix vers la différenciation des plateformes, avec des solutions intégrées de biologiques et de thérapies cellulaires commandant des valorisations supérieures.

Principaux enseignements du rapport

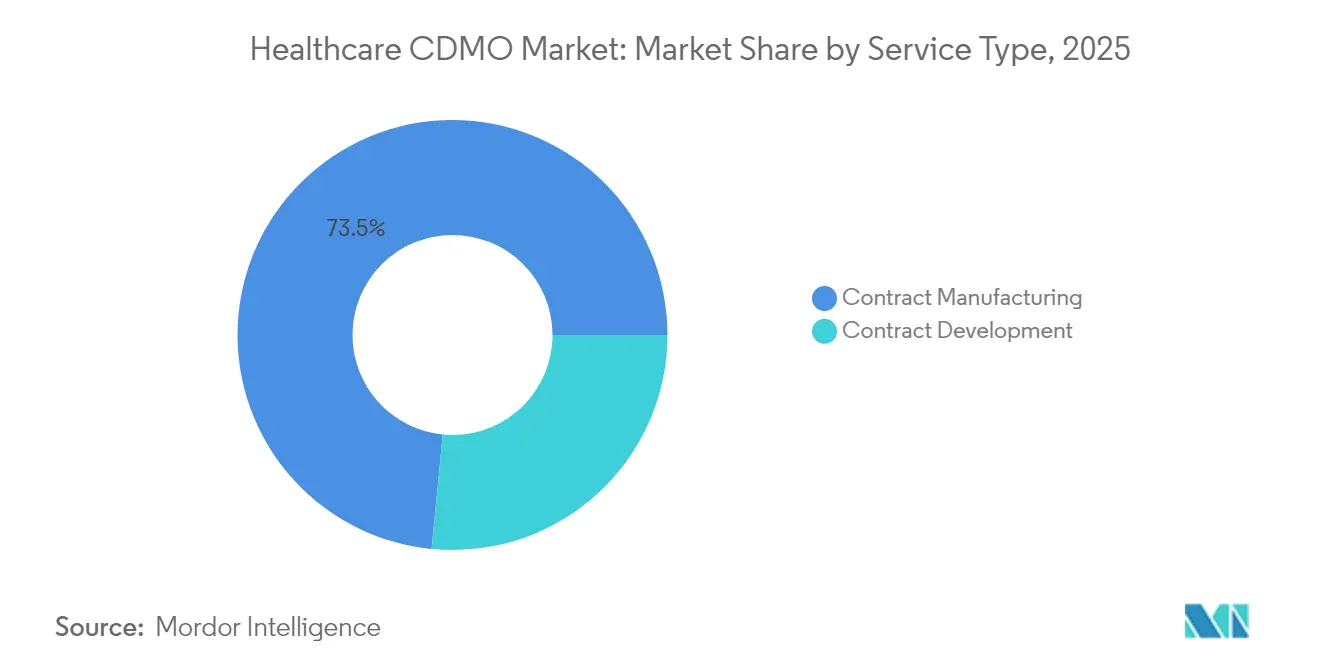

- Par type de service, la fabrication sous contrat a dominé avec 73,45 % de la part de marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé en 2025 ; le développement sous contrat devrait se développer à un TCAC de 10,44 % jusqu'en 2031.

- Par phase de développement, le commercial et post-approbation représentait 39,35 % de la taille du marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé en 2025, et la phase I progresse à un TCAC de 10,78 % jusqu'en 2031.

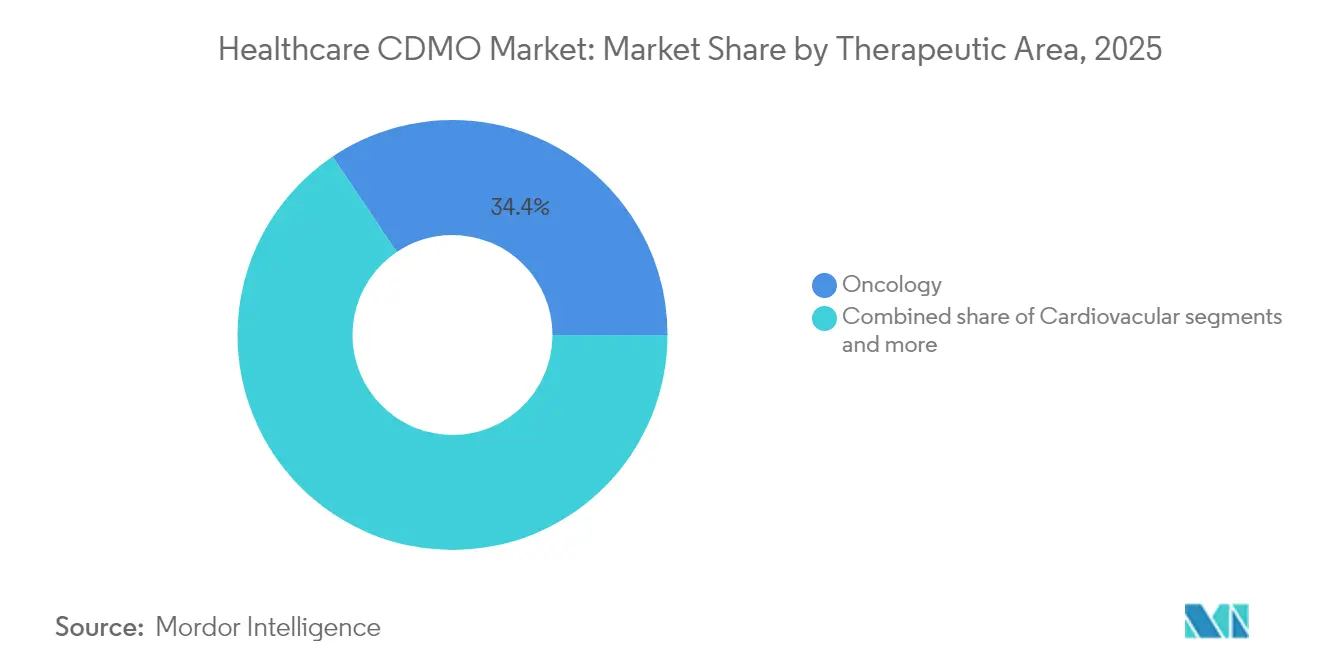

- Par domaine thérapeutique, l'oncologie a capturé 34,41 % de la part de la taille du marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé en 2025, tandis que la neurologie et le système nerveux central devraient enregistrer un TCAC de 11,04 % jusqu'en 2031.

- Par utilisateur final, les grandes entreprises pharmaceutiques détenaient 53,10 % de la part de marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé en 2025 ; les entreprises biotechnologiques émergentes et virtuelles devraient croître à un TCAC de 11,33 % entre 2026 et 2031.

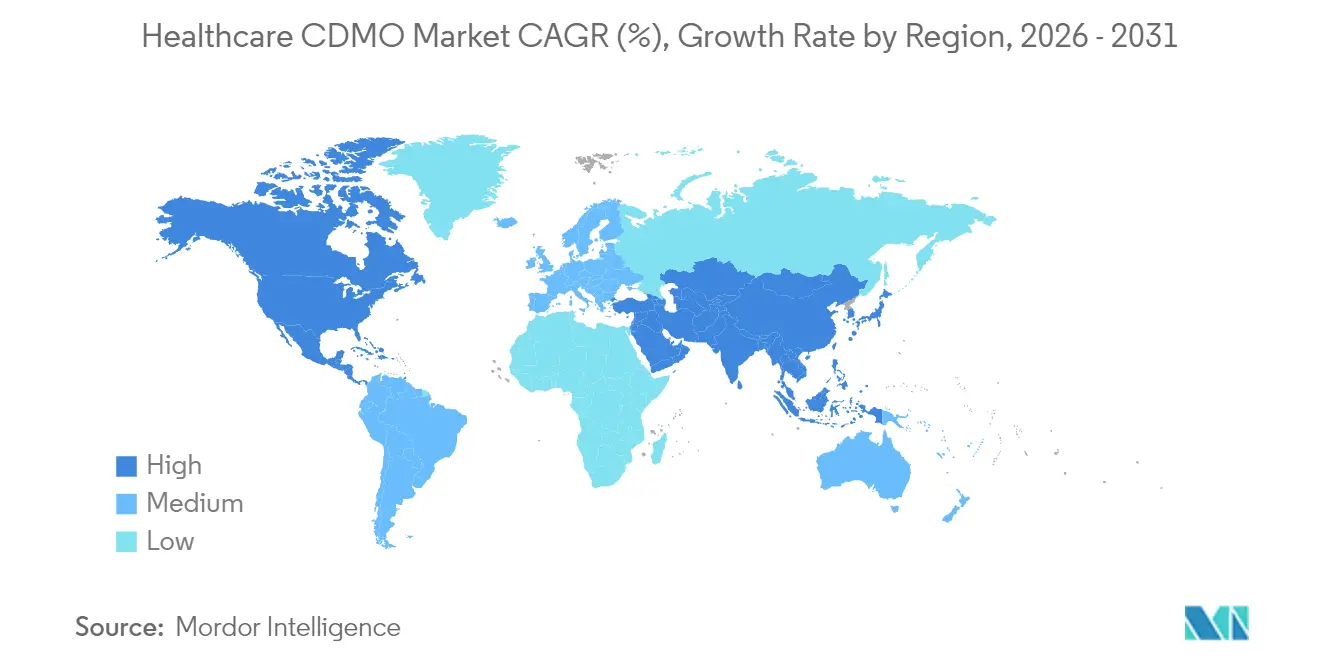

- Par géographie, l'Amérique du Nord commandait 41,75 % de la part de la taille du marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé en 2025, tandis que l'Asie-Pacifique est positionnée pour enregistrer un TCAC de 11,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des CDMO de santé

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Externalisation généralisée pour se concentrer sur les compétences clés | +1.8% | Mondial, avec une adoption la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance des biologiques et des thérapies avancées | +1.2% | Mondial, concentré aux É�ٲ��ٲ�-���Ծ���, en UE et en Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Complexité croissante des molécules exigeant des CDMO de bout en bout | +0.9% | Amérique du Nord et UE en cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Optimisation des procédés pilotée par l'IA réduisant les délais de transfert technologique | +0.7% | Mondial, avec une adoption précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Fabrication à usage unique et en mode continu stimulant les CDMO de niveau intermédiaire agiles | +0.6% | Mondial, bénéficiant particulièrement aux installations d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les capacités BPF à travers l'Asie émergente | +0.4% | Asie-Pacifique en cœur, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Externalisation généralisée pour se concentrer sur les compétences clés

L'intensification de la recherche et la limitation des ressources internes ont conduit 86,9 % des entreprises originatrices à externaliser au moins une activité de fabrication. La simplification du portefeuille permet aux commanditaires de redéployer les capitaux vers la découverte tout en transférant le risque lié aux actifs fixes à des partenaires compétents. L'acquisition de Vacaville par Lonza pour 1,2 milliard USD, associée à la cession de son unité de capsules, illustre le pivot vers une orientation sur les biologiques à haute valeur ajoutée. Les grandes entreprises pharmaceutiques cèdent simultanément des usines de petites molécules, réorientant leur attention vers les biologiques de première classe et les plateformes d'ARNm. Les CDMO en bénéficient grâce à des accords-cadres de services pluriannuels qui sous-tendent la planification de l'utilisation et ouvrent la voie à la vente croisée d'add-ons analytiques, réglementaires et de remplissage-finition.

Croissance des biologiques et des thérapies avancées

Les anticorps monoclonaux, les conjugués anticorps-médicament (CAM), les thérapies cellulaires et géniques nécessitent des conceptions de salles blanches, des protocoles de confinement et une orchestration de la chaîne d'approvisionnement que peu d'entreprises originatrices jugent économique en interne. Le programme de désignation des technologies de fabrication avancée de la FDA, finalisé en 2025, encourage davantage les nouveaux modèles de production, réduisant le risque d'approbation pour les CDMO qui déploient des équipements innovants. L'intensité capitalistique des suites de vecteurs viraux et des lignes à haute puissance séparées pousse les commanditaires à s'associer plus tôt, souvent lors de la formulation préclinique. À mesure que les approbations commerciales des produits CAR-T et des produits à génome édité progressent, la demande de fabrication en petits lots en flux tendu et de solutions logistiques de bout en bout préservant la viabilité cellulaire augmente également.

Complexité croissante des molécules exigeant des CDMO de bout en bout

Les produits de combinaison tels que les CAM intègrent des chaînes d'approvisionnement biologiques et chimiques dans une seule spécification de libération, augmentant la valeur des partenaires intégrés verticalement. La plateforme Proveo d'AGC Biologics unit l'expression d'anticorps, la synthèse de charge utile, la conjugaison et le remplissage-finition aseptique dans un système de qualité unique, réduisant le délai de l'ADN au lot commercial à 15 mois. Les commanditaires évitent la validation dupliquée et atténuent les questions réglementaires liées au contrôle sur plusieurs sites. Des offres intégrées similaires se multiplient pour les oligonucléotides, les nanoparticules lipidiques et les vecteurs viraux, renforçant les coûts de changement et consolidant la prime pour les CDMO à portée complète.

Optimisation des procédés pilotée par l'IA réduisant les délais de transfert technologique

Les modèles d'intelligence artificielle interrogent désormais des ensembles de données multivariés provenant d'opérations en amont et en aval pour prédire les ensembles de paramètres optimaux in silico. La FDA a annoncé des orientations à venir pour clarifier les attentes en matière de contrôle des procédés activé par l'IA, offrant aux premiers adoptants une feuille de route de conformité. La collaboration de Lonza avec IBM exploite des jumeaux numériques qui itèrent virtuellement la conception des expériences, réduisant les cycles de montée en échelle de 30 % et diminuant la consommation de matériaux. La maintenance prédictive réduit également les temps d'arrêt non planifiés, augmentant la capacité disponible sans nouvelles dépenses en briques et mortier. La gouvernance des données et la validation des algorithmes auto-apprenants restent des défis, mais ne l'emportent pas sur l'avantage concurrentiel découlant de la réduction des délais de transfert.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Contraintes de capacité et longs délais d'exécution des CDMO | -0.6% | Mondial, plus aigu dans la fabrication spécialisée de biologiques | Court terme (≤ 2 ans) |

| Exigences de conformité strictes / échecs d'audit | -0.4% | Mondial, avec un contrôle accru sur les marchés américain et européen | Moyen terme (2-4 ans) |

| Mandats de durabilité augmentant les dépenses d'investissement vertes | -0.3% | Europe et Amérique du Nord en cœur, extension mondiale | Long terme (≥ 4 ans) |

| Manque de compétences en ingénierie des API à haute puissance | -0.2% | Mondial, particulièrement aigu sur les marchés APAC émergents | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Contraintes de capacité et longs délais d'exécution des CDMO

Même une expansion agressive n'a pas entièrement répondu à la montée en flèche de l'externalisation des biologiques. Les fenêtres d'allocation pour les suites de CAM spécialisées s'étendent sur 24 à 36 mois, obligeant les commanditaires à sécuriser des créneaux avant les résultats de la phase I. L'usine allemande de CAM d'un milliard USD de Daiichi Sankyo et le projet de 1,5 milliard USD d'AstraZeneca à Singapour ne soulageront la pression qu'à partir de 2028. Le décalage renforce le levier de négociation des CDMO intégrés et augmente les frais de réservation, mais incite également les clients à poursuivre une double source d'approvisionnement ou à conserver une capacité pilote pour protéger les délais.

Exigences de conformité strictes / échecs d'audit

Les régulateurs ont émis une série de lettres d'avertissement en 2024-2025 concernant les contrôles des stériles, l'intégrité des données et la gestion de la qualité. Les analyses montrent que la remédiation coûte en moyenne 14,8 millions USD, sans compter les pertes de revenus. La fréquence accrue des inspections, y compris les audits à distance, alourdit les frais généraux des CDMO multi-sites jonglant avec des dossiers clients divergents. Les échecs entraînent des interruptions d'approvisionnement qui ternissent à la fois les délais des commanditaires et la crédibilité des CDMO. Les prestataires investissent donc massivement dans la qualité par conception, les dossiers de lots électroniques et les systèmes de surveillance continue pour rester prêts aux inspections.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : la domination de la fabrication face à la disruption du développement

La fabrication sous contrat détenait 73,45 % de la part de marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé en 2025, car les grandes entreprises pharmaceutiques ont historiquement conservé leur expertise en formulation tout en externalisant la production en volume. Le sous-segment couvre les API de petites molécules, les titres d'anticorps monoclonaux dépassant 15 000 L et les injectables stériles, chacun ayant des profils de marge distincts. La demande de suites à haute puissance et cytotoxiques fait monter le prix de vente moyen et impose des accords pluriannuels de type « take-or-pay ». En revanche, les solides oraux banalisés subissent une compression des prix mais continuent de sous-tendre l'utilisation des lignes.

Le développement sous contrat devrait afficher un TCAC de 10,44 %, reflétant l'implication précoce de tiers dans la pré-formulation, la caractérisation des procédés et la constitution des dossiers réglementaires. Les commanditaires privilégient un continuum de connaissances unique du laboratoire à l'échelle commerciale, ce qui réduit la répétition des validations et facilite les dépôts de contrôle des modifications. Le marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé voit donc des contrats hybrides où une provision de développement se transforme en options d'approvisionnement commercial, alignant les incitations pour un transfert technologique rapide. À mesure que les CAM, les vaccins à base de vecteurs et les thérapies personnalisées se multiplient, la connaissance des procédés devient inséparable de la fabrication en phase tardive, brouillant les frontières traditionnelles entre les services de développement et de production.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par phase de développement : stabilité commerciale face à l'accélération des phases précoces

Les programmes commerciaux et post-approbation représentaient 39,35 % de la taille du marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé en 2025, ancrant des flux de revenus prévisibles liés aux molécules approuvées. Les activités de gestion du cycle de vie telles que l'optimisation de la formulation ou les nouvelles concentrations de dosage soutiennent les volumes au-delà de l'expiration des brevets. Des plafonds de prix existent, mais les biologiques à haute marge continuent de compenser les marques matures banalisées.

Les travaux de phase I devraient progresser à un TCAC de 10,78 % jusqu'en 2031, car les nouvelles modalités nécessitent des lots de toxicologie spécialisés et des salles blanches flexibles. Les commanditaires font appel aux CDMO avant la première administration à l'homme pour pallier les lacunes de compétences internes en matière de BPF des vecteurs viraux ou d'encapsulation des ARNm. Un engagement plus précoce génère une durée totale de contrat plus longue et positionne souvent le même partenaire pour l'approvisionnement commercial ultérieur, élargissant la taille adressable du marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé sur le cycle de vie du produit. Les volumes des phases II et III croissent régulièrement mais font face à une volatilité de planification liée au succès clinique, ce qui incite les CDMO à diversifier leurs portefeuilles de clients pour équilibrer le risque d'attrition.

Par domaine thérapeutique : le leadership de l'oncologie mis au défi par l'innovation en neurologie et système nerveux central

Les traitements oncologiques ont capturé 34,41 % de la part de marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé en 2025, car les CAM, les charges utiles cytotoxiques et les thérapies cellulaires autologues nécessitent un confinement sophistiqué, une ventilation, un chauffage et une climatisation (CVC) séparés et une protection des opérateurs. Les flux de travail complexes de conjugaison génèrent des prix supérieurs et de fortes barrières capitalistiques, fidélisant les clients pour des accords d'approvisionnement pluriannuels.

Les pipelines de neurologie et de système nerveux central devraient se développer à un TCAC de 11,04 %, dépassant l'oncologie à mesure que les thérapies modificatrices de la maladie pour Alzheimer et Parkinson progressent. Les technologies de pénétration de la barrière hémato-encéphalique exigent une expertise en nano-émulsion et en nanoparticules lipidiques que peu d'entreprises originatrices possèdent en interne. Les programmes cardiovasculaires, métaboliques et des maladies infectieuses restent des contributeurs stables, tandis que les portefeuilles de maladies rares nécessitent une capacité de micro-lots agile. La diversité thérapeutique qui en résulte encourage les CDMO à adopter des suites modulaires capables de passer d'une modalité à l'autre sans requalification prolongée, renforçant la compétitivité sur le marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : stabilité des grandes entreprises pharmaceutiques face au dynamisme des biotechnologies

Les grandes entreprises pharmaceutiques ont fourni 53,10 % des revenus de 2025, offrant des engagements de volumes importants qui justifient des expansions multi-réacteurs et des lignes de biologiques spécialisées. Ces commanditaires mettent l'accent sur les antécédents en matière de qualité et la continuité de l'approvisionnement mondial, privilégiant les CDMO dotés de capacités multi-sites harmonisées.

Les entreprises biotechnologiques émergentes et virtuelles, bien que moins importantes en termes de pouvoir d'achat, génèrent la croissance de revenus la plus rapide à un TCAC de 11,33 %. Leur modèle allégé en actifs externalise presque chaque étape de fabrication, exigeant un soutien intégré réglementaire, de gestion de la chimie, fabrication et contrôles (CMC), et logistique. Les CDMO répondent avec des programmes d'accélération, une gestion de projet dédiée et des structures de rémunération à risques et bénéfices partagés. Les fabricants de génériques restent des moteurs de volumes mais opèrent avec des marges plus faibles, encourageant les investissements dans l'efficacité des procédés. Les entités académiques et à but non lucratif soutiennent la demande préclinique, notamment dans le cadre des subventions pour les maladies orphelines et la préparation aux pandémies, élargissant le mix de clients au sein du marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé.

Analyse géographique

L'Amérique du Nord détenait 41,75 % des revenus de 2025, ancrée par la familiarité avec la FDA, la logistique de chaîne du froid établie et la concentration des sièges sociaux des commanditaires. Les récentes annonces de capacité à Syracuse et dans le Kentucky ciblent les injectables à haute puissance et stériles, reflétant le pivot de la région vers les biologiques complexes plutôt que les API sensibles aux coûts. Malgré la hausse des coûts de main-d'œuvre et des services publics, la proximité des pôles d'innovation et des talents réglementaires chevronnés maintient la production pour la première administration à l'homme et le lancement sur le territoire.

L'Asie-Pacifique devrait afficher un TCAC de 11,57 % jusqu'en 2031, portée par des subventions de montée en échelle en Chine, à Singapour et en Corée du Sud. Les incitations gouvernementales abaissent les obstacles capitalistiques pour les suites de BPF, tandis que les salaires compétitifs élargissent le différentiel de coûts avec les homologues transatlantiques. Samsung Biologics a ajouté 360 000 L de capacité dans les usines 4 et 5 et a signé un contrat multi-produits de 1,4 milliard USD au début de 2025. Le défi de la région reste l'harmonisation réglementaire, mais le récent alignement sur les directives de la Conférence internationale sur l'harmonisation (ICH) a amélioré la confiance des commanditaires.

L'Europe occupe un juste milieu, associant une culture de qualité rigoureuse à des cadres fiscaux attractifs pour la R&D. La Suisse, l'Irlande et l'Allemagne dominent les biologiques à haute valeur ajoutée, illustrés par l'expansion des CAM de Lonza à Visp. Les sites d'Europe de l'Est s'occupent des doses orales et des emballages stériles à des tarifs compétitifs. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent encore des parts à un chiffre, mais attirent des investissements dans le cadre des stratégies de diversification géopolitique et de résilience des chaînes d'approvisionnement en cas de pandémie.

Paysage concurrentiel

Le marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé reste modérément fragmenté, mais les mégafusions accélèrent la consolidation. Novo Holdings a finalisé l'acquisition de Catalent pour 16,5 milliards USD en décembre 2024[1]Source : Novo Holdings, "Finalisation de l'acquisition de Catalent," novoholdings.dk , propulsant l'investisseur en première position pour les biologiques intégrés. Le rachat de BIOVECTRA par Agilent pour 925 millions USD ajoute une capacité nord-américaine de vecteurs viraux[2]Source : Agilent Technologies, "Acquisition de BIOVECTRA," agilent.com .

L'échelle, l'étendue technologique et la réputation réglementaire constituent désormais le levier concurrentiel. Lonza, Thermo Fisher et Samsung Biologics dépassent chacun 2,5 milliards USD de revenus CDMO, permettant un investissement continu dans des laboratoires de développement à haut débit et des infrastructures numériques. Les spécialistes de niveau intermédiaire se différencient par une spécialisation approfondie des modalités, telle que la synthèse d'HPAPI ou l'ADN plasmidique, s'associant souvent à des prestataires logistiques pour des solutions de chaîne complète. L'adoption de l'IA marque une ligne de fracture émergente : les premiers adoptants intègrent l'analytique prédictive dans les plateformes MES pour améliorer les délais de libération, tandis que les retardataires risquent d'être relégués au rôle de preneurs de prix.

Les opportunités de « zones blanches » futures incluent la fabrication personnalisée de vaccins, l'édition génomique à base de CRISPR et la production de dispositifs-médicaments combinés, domaines où la capacité actuelle est en retard par rapport aux pipelines des commanditaires. Les programmes réglementaires qui accélèrent l'examen des plateformes avancées pourraient permettre à des entrants agiles de dépasser les acteurs établis à grande échelle s'ils prouvent leur état de préparation à la conformité. Dans l'ensemble, l'intensité concurrentielle évolue de la disponibilité des capacités vers la différenciation des compétences au sein du marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé.

Leaders du secteur des CDMO de santé

Catalent Inc.

Lonza

Recipharm AB

Thermo Fisher Scientific, Inc

Labcorp Drug Development

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Samsung Biologics a déclaré un chiffre d'affaires de 1,3 billion KRW (975 millions USD) au premier trimestre 2025 après le démarrage de l'usine 5 et a signé un contrat pluriannuel de 1,4 milliard USD pour une molécule

- Janvier 2025 : WuXi Biologics a signé un accord de 925 millions USD avec Candid Therapeutics pour la production d'anticorps

Portée du rapport mondial sur le marché des CDMO de santé

L'organisation de développement et de fabrication sous contrat dans le domaine de la santé (CDMO) fournit des services aux entreprises pharmaceutiques, biotechnologiques et de dispositifs médicaux. Ces services comprennent souvent le développement, la fabrication et les tests de produits médicaux. Les CDMO jouent un rôle crucial dans le secteur de la santé en offrant une expertise spécialisée et une infrastructure pour aider à mettre efficacement et en toute sécurité de nouveaux médicaments et dispositifs médicaux sur le marché.

Le marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé est segmenté par services (développement sous contrat (petites molécules (préclinique (études de bioanalyse et de DMPK, tests de toxicologie, et autres services précliniques), clinique (phase I, phase II, phase III et phase IV)), grandes molécules (développement de lignées cellulaires, développement et optimisation des procédés (en amont (microbien, mammifère, et autres) et en aval (AcM, protéines recombinantes, et autres)), et autres) et (fabrication sous contrat (petites molécules, grandes molécules (AcM, protéines recombinantes, et autres), API à haute puissance, formulations de doses finies (formulation en dose solide, formulation en dose liquide, et formulation en dose injectable), et dispositifs médicaux (classe I, classe II et classe III))), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en USD) pour les segments ci-dessus. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales.

| Développement sous contrat | Développement de pré-formulation et de formulation | ||

| Développement et optimisation des procédés | |||

| Tests analytiques, de stabilité et de libération | |||

| Fabrication sous contrat | Fabrication d'API | API de petites molécules | Anticorps monoclonaux |

| API de grandes molécules / biologiques | Protéines recombinantes | ||

| Formulation de doses finies | Vaccins | ||

| Solides oraux (comprimés, gélules) | Thérapies cellulaires et géniques | ||

| Injectables stériles / remplissage-finition | |||

| Topiques et semi-solides | |||

| Autres formes galéniques | |||

| Services d'emballage et de sérialisation | |||

| Dispositifs médicaux | Classe I | ||

| Classe II | |||

| Classe III | |||

| Oncologie |

| Cardiovasculaire |

| Maladies infectieuses |

| Neurologie / Système nerveux central |

| Auto-immune et inflammatoire |

| Troubles métaboliques (diabète, obésité) |

| Maladies rares et orphelines |

| Autres domaines thérapeutiques |

| �ʰ�é�������Ծ���ܱ� |

| Phase I |

| Phase II |

| Phase III |

| Commercial / Post-approbation |

| Grandes entreprises pharmaceutiques |

| Entreprises biotechnologiques émergentes et virtuelles |

| Fabricants de médicaments génériques |

| Entreprises de dispositifs médicaux et de produits combinés |

| Commanditaires académiques, gouvernementaux et à but non lucratif |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Développement sous contrat | Développement de pré-formulation et de formulation | ||

| Développement et optimisation des procédés | ||||

| Tests analytiques, de stabilité et de libération | ||||

| Fabrication sous contrat | Fabrication d'API | API de petites molécules | Anticorps monoclonaux | |

| API de grandes molécules / biologiques | Protéines recombinantes | |||

| Formulation de doses finies | Vaccins | |||

| Solides oraux (comprimés, gélules) | Thérapies cellulaires et géniques | |||

| Injectables stériles / remplissage-finition | ||||

| Topiques et semi-solides | ||||

| Autres formes galéniques | ||||

| Services d'emballage et de sérialisation | ||||

| Dispositifs médicaux | Classe I | |||

| Classe II | ||||

| Classe III | ||||

| Par domaine thérapeutique | Oncologie | |||

| Cardiovasculaire | ||||

| Maladies infectieuses | ||||

| Neurologie / Système nerveux central | ||||

| Auto-immune et inflammatoire | ||||

| Troubles métaboliques (diabète, obésité) | ||||

| Maladies rares et orphelines | ||||

| Autres domaines thérapeutiques | ||||

| Par phase de développement | �ʰ�é�������Ծ���ܱ� | |||

| Phase I | ||||

| Phase II | ||||

| Phase III | ||||

| Commercial / Post-approbation | ||||

| Par utilisateur final | Grandes entreprises pharmaceutiques | |||

| Entreprises biotechnologiques émergentes et virtuelles | ||||

| Fabricants de médicaments génériques | ||||

| Entreprises de dispositifs médicaux et de produits combinés | ||||

| Commanditaires académiques, gouvernementaux et à but non lucratif | ||||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | ||

| Canada | ||||

| Mexique | ||||

| Europe | Allemagne | |||

| Royaume-Uni | ||||

| France | ||||

| Italie | ||||

| Espagne | ||||

| Reste de l'Europe | ||||

| Asie-Pacifique | Chine | |||

| Inde | ||||

| Japon | ||||

| Corée du Sud | ||||

| Australie | ||||

| Reste de l'Asie-Pacifique | ||||

| Amérique du Sud | ����é������ | |||

| Argentine | ||||

| Reste de l'Amérique du Sud | ||||

| Moyen-Orient et Afrique | CCG | |||

| Afrique du Sud | ||||

| Reste du Moyen-Orient et de l'Afrique | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du chiffre d'affaires mondial des CDMO aujourd'hui ?

Le marché des organisations de développement et de fabrication sous contrat dans le domaine de la santé a atteint 363,21 milliards USD en 2026 et devrait dépasser 576,26 milliards USD d'ici 2031.

Quelle catégorie de service se développe le plus rapidement ?

Le développement sous contrat est la ligne de service à la croissance la plus rapide, devant progresser à un TCAC de 10,44 % à mesure que les commanditaires font appel aux CDMO plus tôt pour le développement des procédés et le soutien réglementaire.

Pourquoi les CAM sont-ils importants pour les partenaires d'externalisation ?

La production de CAM combine l'expression biologique, la synthèse de charges utiles puissantes, la conjugaison et le remplissage-finition aseptique, créant une complexité de fabrication qui favorise les CDMO intégrés avec des capacités de bout en bout.

Quelle région géographique offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 11,57 % jusqu'en 2031 grâce aux incitations gouvernementales, aux avantages en termes de coûts et à la demande croissante locale de biologiques.

Quel rôle joue l'intelligence artificielle dans les CDMO modernes ?

L'IA renforce la conception des procédés, le contrôle en temps réel et la maintenance prédictive, permettant des transferts qui se terminent plusieurs mois plus tôt tout en améliorant la cohérence des lots et la conformité réglementaire.

Les contraintes de capacité se desserrent-elles bientôt ?

Des usines supplémentaires de biologiques sont en cours de construction, mais beaucoup ne seront pas pleinement opérationnelles avant 2028-2029, de sorte que la capacité limitée pour les produits à haute puissance et les vecteurs devrait persister à court terme.

Dernière mise à jour de la page le: