Taille et part du marché du graphite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.30 Milliards de dollars |

| Taille du Marché (2031) | 10.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du graphite par ���ϲ�����

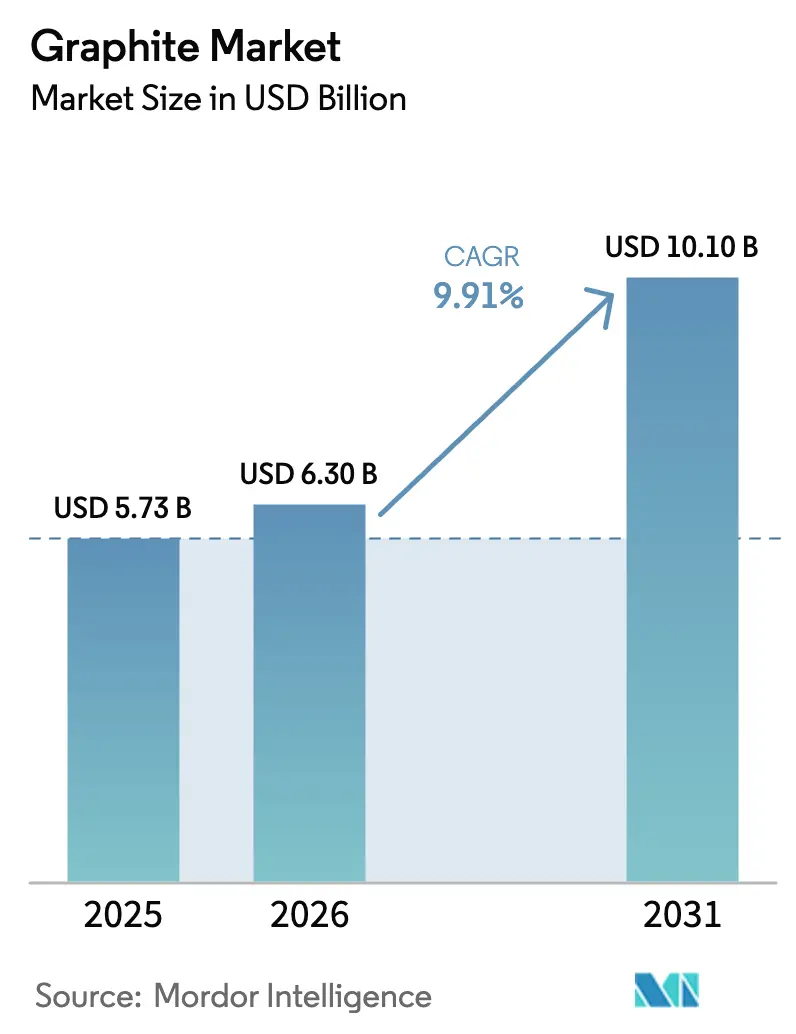

La taille du marché du graphite est projetée à 5,73 milliards USD en 2025, 6,30 milliards USD en 2026, et devrait atteindre 10,10 milliards USD d'ici 2031, avec un TCAC de 9,91 % de 2026 à 2031. Cette dynamique est alimentée par des dépenses d'investissement record dans les gigafactories de batteries lithium-ion, le passage à la fabrication d'acier par four à arc électrique (FAE) et la demande croissante de semi-conducteurs pour les grades synthétiques de très haute pureté. Les producteurs d'anodes pour batteries ont accéléré l'intégration mine-à-anode pour sécuriser les matières premières, tandis que les sidérurgistes ont conclu des contrats d'électrodes à long terme pour se prémunir contre les pénuries de coke en aiguilles. Le réacheminement des chaînes d'approvisionnement après le régime de licences d'exportation chinois de 2023 a déclenché 1,8 milliard USD d'annonces de capacités en Amérique du Nord et en Europe en 2025, soulignant un rééquilibrage géographique du marché du graphite. Les anodes enrichies au silicium menacent de réduire l'intensité en graphite dans les véhicules électriques (VE) haut de gamme, mais la prolifération des chimies lithium-fer-phosphate (LFP) peu coûteuses et l'émergence de voies synthétiques bio-sourcées à empreinte carbone négative maintiennent la demande à long terme sur une trajectoire d'expansion.

Principaux enseignements du rapport

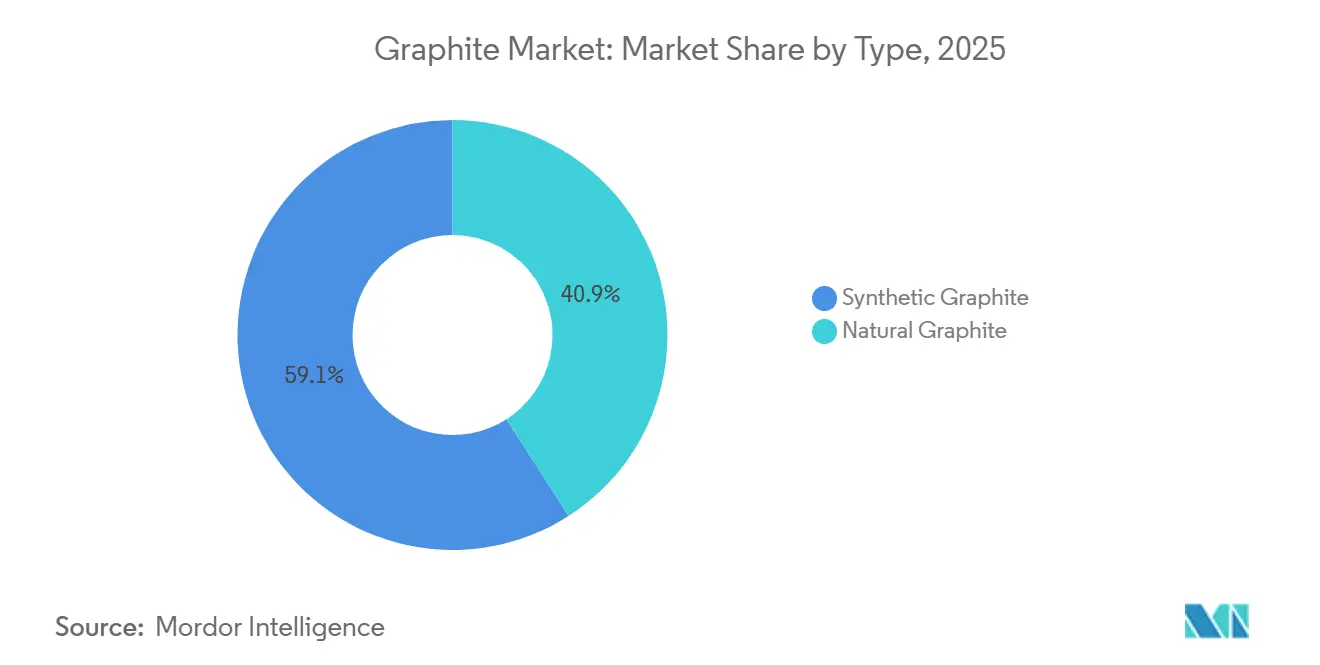

- Par type, le graphite synthétique a dominé avec 59,09 % de la part de marché du graphite en 2025. La part de marché du graphite naturel devrait croître à un TCAC de 12,29 % pendant la période de prévision (2026-2031).

- Par application, les batteries représentaient 40,98 % de la taille du marché du graphite en 2025 et progressent à un TCAC de 17,94 % jusqu'en 2031.

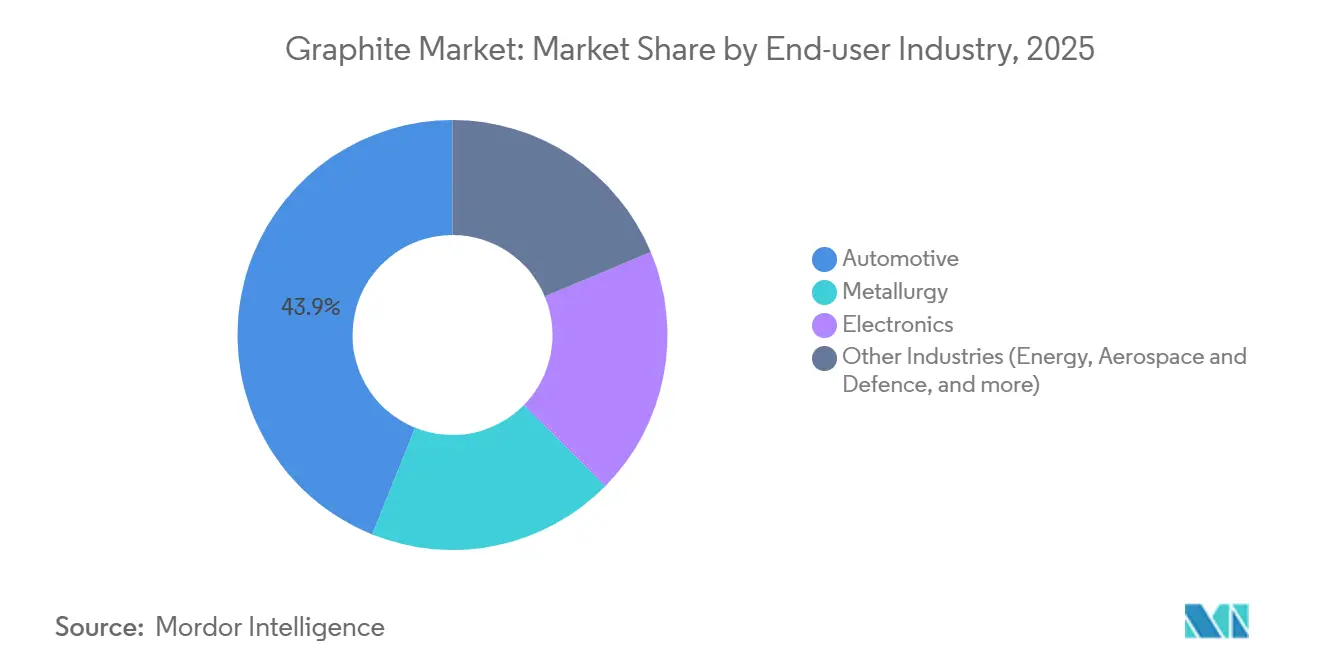

- Par secteur d'utilisation finale, l'automobile détenait 43,91 % de la taille du marché du graphite en 2025 et devrait se développer à un TCAC de 16,99 % jusqu'en 2031.

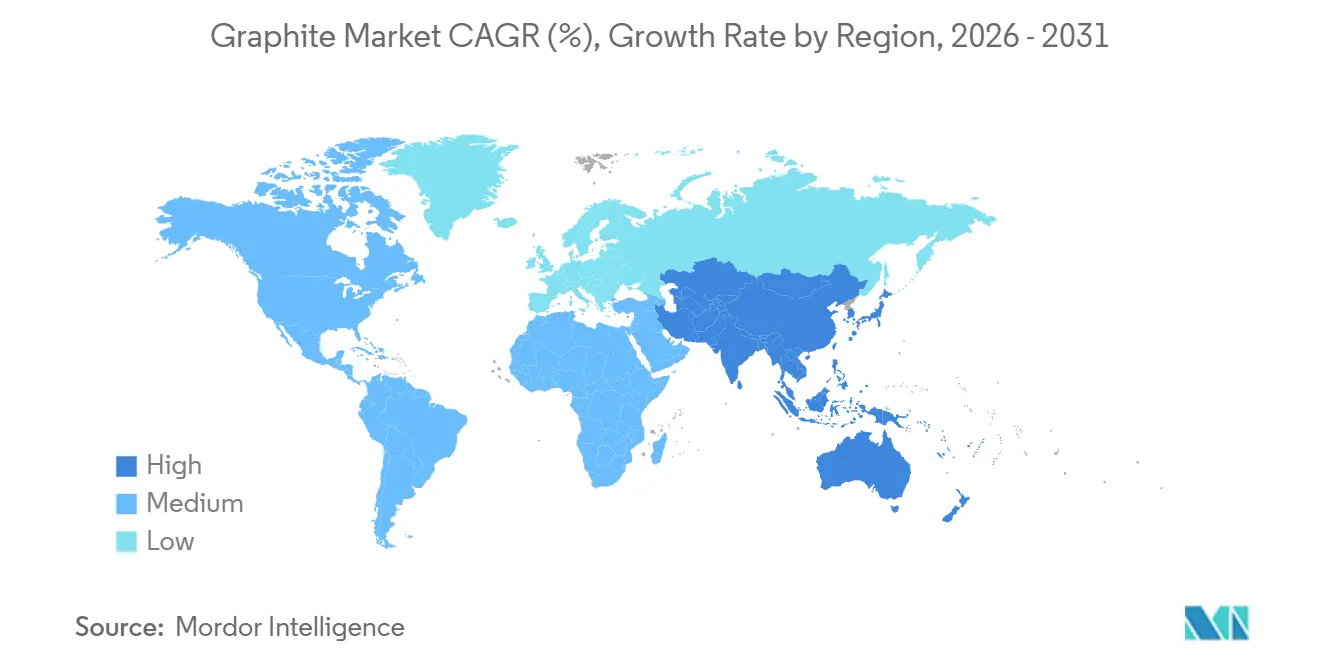

- Par région, l'Asie-Pacifique contrôlait 55,72 % des revenus de 2025 ; la région devrait également croître à un TCAC de 11,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du graphite

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des constructions de gigafactories de batteries Li-ion | +3.80% | Mondial, avec l'Asie-Pacifique comme cœur et débordement en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de la capacité sidérurgique par four à arc électrique (FAE) | +2.10% | Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de graphite synthétique de très haute pureté dans l'industrie des semi-conducteurs | +1.40% | Asie-Pacifique (Japon, Corée du Sud, Taïwan), Amérique du Nord | Moyen terme (2-4 ans) |

| Le régime de licences d'exportation chinois accélérant les investissements dans l'approvisionnement hors de Chine | +1.90% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Émergence de voies de synthèse de graphite synthétique « vert » bio-sourcé | +0.80% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor des constructions de gigafactories de batteries Li-ion

La demande de graphite de qualité batterie devrait tripler, passant de 900 000 t en 2024 à 2,7 millions de t d'ici 2030, à mesure que les nouvelles gigafactories ajoutent environ 150 GWh de capacité de cellules chaque année[1]Agence internationale de l'énergie, "Perspectives des batteries et des minéraux 2025," iea.org. BTR New Material a ajouté 120 000 t/an de production d'anodes en 2025 pour sécuriser des contrats avec CATL et BYD. Vianode a mis en service une usine de graphite synthétique de 10 000 t/an en Norvège, soutenue par 150 millions EUR de fonds propres, ciblant les acheteurs européens à la recherche d'approvisionnements non chinois. Aux É�ٲ��ٲ�-���Ծ���, l'installation Vidalia de Syrah Resources a atteint 11 250 t/an à mi-2025 après avoir obtenu une garantie de prêt de 220 millions USD du Département de l'énergie. Les chimies LFP augmentent la charge des anodes de 15 %, compensant le risque de substitution par le silicium dans les cellules haut de gamme.

Expansion de la capacité sidérurgique par four à arc électrique

La sidérurgie par FAE nécessitera 1,1 million de t d'électrodes en graphite annuellement d'ici 2030, contre 850 000 t en 2024, à mesure que les politiques de décarbonation stimulent les conversions de hauts-fourneaux. HEG Limited a porté son taux d'utilisation des capacités à 72 % au cours de l'exercice 2025 pour répondre à la demande sidérurgique indienne tirée par les infrastructures. Graphite India a ajouté une ligne d'électrodes ultra-haute puissance de 20 000 t/an destinée aux clients d'Asie du Sud-Est et du Moyen-Orient. Salzgitter AG en Allemagne prévoit une conversion en FAE qui ajoutera 8 000 t/an de demande d'électrodes d'ici 2029. Les électrodes ultra-haute puissance affichent une prime de prix de 30 %, mais réduisent la consommation d'énergie des fours de 15 %, améliorant ainsi l'économie des aciéries.

Demande croissante de graphite synthétique de très haute pureté dans les semi-conducteurs

L'emballage avancé de puces nécessite des matériaux d'interface thermique dépassant 1 500 W/m-K, une spécification satisfaite par le graphite synthétique de très haute pureté d'une épaisseur inférieure à 50 µm. Tokai Carbon et Nippon Kokuen ont fourni 65 % de ce créneau en 2025 en réduisant les cendres en dessous de 5 ppm. La fab d'Arizona de TSMC consomme 120 t/an de graphite haute pureté pour les creusets de dépôt chimique en phase vapeur (CVD), tandis que le complexe d'Intel en Ohio nécessitera environ 200 t/an à partir de 2027. Les feuilles SIGRAFLEX de SGL Carbon ont capturé 40 % du segment des dissipateurs thermiques en dissipant 500 W de puissance thermique de conception dans des empilements de moins de 50 µm. Malgré des volumes de seulement 15 000 t/an, les primes de prix de 5 à 8 fois le matériau de qualité batterie créent des marges attractives pour les fournisseurs qualifiés.

Le régime de licences d'exportation chinois accélérant les investissements dans l'approvisionnement hors de Chine

Les exigences chinoises de licences d'exportation de 2023 ont initialement gelé un cinquième du commerce mondial du graphite, mais la suspension sélective des permis en novembre 2025 a stimulé 1,8 milliard USD d'annonces de capacités occidentales cette année-là. Syrah Resources a étendu Vidalia avec le soutien du gouvernement fédéral américain pour contourner le traitement chinois. Northern Graphite a redémarré la mine Bissett Creek en Ontario pour livrer 25 000 t/an de concentré aux lignes d'anodes canadiennes. L'installation norvégienne de Vianode promet une empreinte carbone inférieure de 90 % et un avantage de coût de 10 % par rapport aux producteurs chinois. Bien que les contrôles aient temporairement fait grimper les prix du graphite synthétique chinois de 12 % au premier trimestre 2025, le nouvel approvisionnement occidental a modéré la hausse d'ici la fin de l'année.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en coke en aiguilles pour le graphite synthétique | -1.20% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions d'acide fluorhydrique (HF) sur les lignes de purification | -0.90% | Europe, Chine, Amérique du Nord | Moyen terme (2-4 ans) |

| Substitution du silicium dans les anodes de batteries réduisant l'intensité en graphite par kWh | -1.00% | Amérique du Nord, Europe, segments VE haut de gamme | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Goulots d'étranglement dans l'approvisionnement en coke en aiguilles pour le graphite synthétique

Phillips 66 a quitté la production de coke en aiguilles de pétrole en 2024, effaçant 180 000 t/an de capacité et resserrant l'offre mondiale de 15 %. Les expéditions d'électrodes de GrafTech au premier trimestre 2025 ont chuté de 22 % en raison de difficultés à s'approvisionner en coke à faible teneur en soufre. Les acheteurs au comptant ont constaté une hausse de prix de 18 % au premier semestre 2025, tandis que les grands acteurs japonais et chinois ont sécurisé des contrats pluriannuels de brai de goudron de houille avec une prime de 500 USD/t. Seule une douzaine de raffineries dans le monde produisent du coke en aiguilles adapté aux électrodes ultra-haute puissance, et aucune n'a annoncé d'expansion après 2022. Les charges d'alimentation mixtes réduisent la durée de vie des électrodes de 10 %, limitant leur adoption dans les fours haut de gamme.

Substitution du silicium dans les anodes de batteries réduisant l'intensité en graphite par kWh

L'anode Titan Silicon de Sila Nanotechnologies, déployée pour la première fois dans les cellules Mercedes-Benz EQG en 2025, a remplacé 20 % du graphite tout en portant la densité d'énergie volumétrique à 800 Wh/L[2]Sila Nanotechnologies Inc., "Résumé des performances Titan Silicon," silanano.com. Group14 Technologies a mis à l'échelle 2 000 t/an de composite silicium-carbone SCC55 capable d'une charge en silicium de 30 % sans défaillances de gonflement. Les modèles de l'Agence internationale de l'énergie montrent que les mélanges de silicium atteindront 35 % de la capacité des batteries de VE d'ici 2030, réduisant l'utilisation du graphite de 0,9 kg/kWh à 0,7 kg/kWh à l'échelle du parc. Pourtant, les batteries LFP sensibles aux coûts restent riches en graphite, et seulement 12 % des modèles de VE de 2025 ont adopté des anodes en silicium. La substitution est donc une force modératrice plutôt que destructrice.

Analyse des segments

Par type : la domination du synthétique face à la résurgence du naturel

Le graphite synthétique a conservé 59,09 % de la part de marché du graphite en 2025, grâce à son avantage en termes de pureté dans les anodes de batteries et les électrodes ultra-haute puissance. Les grades naturels, cependant, devraient se développer à un TCAC de 12,29 % jusqu'en 2031, portés par des coûts inférieurs dans les réfractaires, les lubrifiants et les produits en graphite expansé. Le concentré naturel s'est établi en moyenne à 800-1 200 USD/t en 2025 contre 4 500-6 500 USD/t pour le synthétique de qualité batterie, un écart qui encourage les acheteurs soucieux des coûts. La taille du marché du graphite pour les applications de graphite naturel devrait donc s'élargir plus rapidement que le synthétique, même si ce dernier conserve des revenus absolus plus élevés.

Les empreintes de production divergent. La Chine, le Japon et la Corée du Sud accueillent encore 78 % de la capacité synthétique, mais l'Amérique du Nord et l'Europe ont ajouté 60 000 t/an en 2025, améliorant la sécurité de l'approvisionnement. Le graphite naturel tire sa force de la diversité géographique du Mozambique, de la Tanzanie, de Madagascar et du ����é������, dont les réserves combinées dépassent 100 millions de t. La graphitisation à forte intensité énergétique expose les producteurs synthétiques au risque de tarification carbone, tandis que le traitement naturel consomme un cinquième de l'électricité par tonne et bénéficie de plus en plus d'usines de valorisation alimentées par des énergies renouvelables.

Par application : les batteries dépassent les électrodes et les réfractaires

Les batteries ont absorbé 40,98 % de la demande de 2025 et croîtront à un TCAC robuste de 17,94 % jusqu'en 2031, à mesure que la production de VE vise 30 millions d'unités et que le stockage stationnaire atteint 500 GWh. La taille du marché du graphite pour les seules batteries devrait dépasser 6 milliards USD d'ici la fin de la décennie, plus que doubler les niveaux de 2026. Les électrodes pour l'acier FAE se développeront, reflétant à la fois la cyclicité du marché de l'acier et les avancées dans les technologies de réutilisation des électrodes.

Les briques réfractaires, les revêtements de coulée et les applications de fonderie progresseront à mesure que les fonderies d'aluminium et de magnésium adopteront des revêtements liés au graphite résistants aux fontes à 1 800 °C. La progression des lubrifiants et des modificateurs de friction sera alimentée par la demande de l'aérospatiale et des machines lourdes. Les matériaux de gestion thermique, bien que représentant un segment de volume plus faible, connaîtront une forte croissance grâce aux processeurs de centres de données et aux onduleurs de VE haute puissance qui dissipent plus de 300 W/cm². Collectivement, les utilisations non liées aux batteries restent essentielles pour l'équilibre du marché, amortissant les fournisseurs lorsque les ventes de VE fluctuent.

Par secteur d'utilisation finale : l'automobile en tête, l'électronique s'accélère

L'automobile représentait 43,91 % de la demande de 2025, la plus grande part de marché du graphite parmi les utilisateurs finaux, et devrait se développer à un TCAC de 16,99 % jusqu'en 2031, à mesure que les batteries de 75 kWh plus grandes et les onduleurs en carbure de silicium deviennent des équipements standard. L'électronique, couvrant les semi-conducteurs, les appareils grand public et le matériel de centres de données, est en voie de croissance, propulsée par les accélérateurs d'intelligence artificielle qui nécessitent des dissipateurs thermiques en graphite capables de gérer des puissances thermiques de conception de 500 W. Le centre de gravité du segment se situe au Japon, en Corée du Sud et à Taïwan, qui accueillent ensemble 70 % de la capacité mondiale d'emballage de semi-conducteurs et consomment environ 15 000 t/an de graphite synthétique de très haute pureté.

La métallurgie croîtra à un TCAC plus mesuré, à mesure que l'acier FAE et la fusion de l'aluminium se développent mais font face à la concurrence des utilisations automobiles et électroniques à croissance plus rapide. Les applications énergétiques, notamment les batteries de réseau, les piles à combustible et les réacteurs nucléaires, devraient progresser avec le soutien de 200 GWh d'ajouts de stockage stationnaire nécessitant des électrodes en feutre de graphite à 99,9 % de pureté. L'aérospatiale et la défense afficheront un TCAC substantiel car les panneaux de contrôle thermique des satellites et les cônes de nez des véhicules hypersoniques exploitent la conductivité >1 500 W/m-K et la résistance à l'ablation du graphite. Ces grades spécialisés commandent des prix 10 à 15 fois supérieurs aux niveaux des produits de base, attirant des fournisseurs spécialisés tels que SGL Carbon et Mersen dans le segment. L'attrait combiné du transport électrifié, du calcul piloté par l'intelligence artificielle et du stockage d'énergie renouvelable oriente donc la demande vers des grades synthétiques haute pureté et élève la barre technique d'entrée pour les nouveaux venus manquant d'expertise en purification.

Analyse géographique

L'Asie-Pacifique contrôlait 55,72 % des revenus de 2025 et devrait croître à un TCAC de 11,34 % jusqu'en 2031. La Chine a mis en service 1,2 million de t/an de nouvelle capacité synthétique entre 2024 et 2025 pour servir CATL et BYD. Le Japon et la Corée du Sud représentent 65 % de la production de qualité semi-conducteur, exportant 12 000 t/an de matériau de très haute pureté vers les fabs de TSMC, Samsung et Intel. Les producteurs d'électrodes indiens ont porté leur taux d'utilisation à 72 % au cours de l'exercice 2025 pour répondre à la croissance nationale de l'acier FAE. La taille du marché du graphite en Asie-Pacifique reste donc ancrée par des chaînes d'approvisionnement intégrées couvrant les mines, les usines d'anodes et les gigafactories en aval.

La part de marché de l'Amérique du Nord devrait s'élargir, propulsée par 1,2 milliard USD d'investissements en 2025 visant l'indépendance nationale en matière d'anodes. L'usine Vidalia de Syrah a atteint 11 250 t/an en 2025 et vise 40 000 t/an d'ici 2028. NOVONIX a obtenu une subvention de 150 millions USD du Département de l'énergie pour construire une installation synthétique de 30 000 t/an au Tennessee qui sera mise en service en 2027. La mine Bissett Creek au Canada a redémarré en 2024 pour fournir 25 000 t/an de concentré, et la prochaine gigafactory de Tesla à Monterrey au Mexique aura besoin de 8 000 t/an de matériau d'anode d'ici 2027. La pénurie de coke en aiguilles reste la principale contrainte de la région depuis que la sortie de Phillips 66 en 2024 a supprimé une source locale de matière première.

L'Europe enregistrera une croissance, menée par l'usine Vianode en Norvège, qui a levé 150 millions EUR en mars 2025 pour passer de 10 000 t/an à 50 000 t/an d'ici 2030. Le groupe Talga en Suède a obtenu un prêt de 150 millions EUR de la Banque européenne d'investissement pour étendre son projet de graphite naturel de Vittangi à 19 500 t/an d'ici 2027, atteignant une empreinte de 1,2 kg de CO₂/kg grâce à l'hydroélectricité. SGL Carbon en Allemagne et Mersen en France ont ajouté un total combiné de 5 000 t/an de capacité de graphite spécialisé pour les semi-conducteurs et l'aérospatiale. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne, mis en place progressivement à partir de 2026, oriente la demande vers le graphite à faibles émissions et l'acier FAE. Les fournisseurs nordiques tirent parti des énergies renouvelables bon marché et de la proximité des gigafactories européennes pour se tailler une niche verte sur le marché du graphite.

Paysage concurrentiel

Le marché du graphite est modérément consolidé. Dans le graphite naturel, plus de 40 mineurs et transformateurs se disputent des contrats, avec Syrah Resources, Northern Graphite et Talga Group parmi les leaders. L'intégration verticale est la stratégie dominante : l'acquisition en 2024 par BTR d'opérations de flocons au Mozambique a réduit ses coûts de matières premières de 18 %, tandis que la synthèse à basse température de Vianode vise à proposer des prix inférieurs de 10 % à la production chinoise une fois pleinement mise à l'échelle. Les acteurs plus petits comme Mason Graphite et Triton Minerals ciblent les niches du graphite expansé et des réfractaires où les avantages d'échelle sont moins décisifs.

Leaders de l'industrie du graphite

GrafTech International

SGL Carbon

BTR New Material Group Co., Ltd.

Shanghai Shanshan Technology Co., Ltd.

Syrah Resources Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Imerys a lancé SU-NERGY, une solution de graphite à l'échelle industrielle qui réduit les émissions de CO₂ jusqu'à 60 % par rapport aux grades conventionnels. Ce lancement illustre comment l'innovation de procédé améliore directement la divulgation des émissions de portée 3 des clients tout en élargissant le portefeuille de matériaux spéciaux d'Imerys.

- Juillet 2024 : Graphit Kropfmühl s'est associé à BASF pour accéder à des certificats d'énergie renouvelable pour son usine de Hauzenberg en Allemagne. L'accord réduit l'empreinte carbone du graphite du site d'au moins 25 %, permettant aux clients de satisfaire aux exigences du passeport batterie de l'Union européenne avant le calendrier prévu.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre analyse considère le marché du graphite comme la valeur générée par le graphite naturel et synthétique vendu en vrac ou sous formes transformées pour les batteries, les réfractaires, les électrodes, les additifs de fonderie, les lubrifiants et autres usages industriels dans l'ensemble des secteurs utilisateurs finaux en 2025.

Les produits spécialisés en aval tels que les fibres de carbone, le graphène et les revêtements de carbone de type diamant ne sont pas inclus, car leurs chaînes d'approvisionnement, leur logique de tarification et leurs bassins de demande diffèrent sensiblement du graphite en vrac.

Aperçu de la segmentation

- Par type

- Graphite naturel

- Graphite synthétique

- Par application

- É���ٰ��ǻ���

- Réfractaires, coulée et fonderies

- Batteries

- Lubrifiants

- Autres applications (matériaux de gestion thermique, produits de friction et garnitures de frein, etc.)

- Par secteur d'utilisation finale

- ��é�ٲ������ܰ�������

- É���ٰ��DzԾ���ܱ�

- Automobile

- Autres industries (énergie, aérospatiale et défense, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- É�����ٱ�

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des mineurs de graphite, des transformateurs de matériaux d'anode, des opérateurs de fours à arc électrique (EAF), des fabricants de cellules de batteries et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges ont permis de clarifier les primes de pureté, la durée des contrats et la répartition par usage final, comblant les lacunes de données et confirmant les hypothèses issues de la recherche documentaire avant la finalisation du modèle.

Recherche documentaire

Nous avons compilé les données de base sur la demande et les échanges commerciaux à partir de sources publiques de premier rang, telles que l'US Geological Survey (production minière), UN Comtrade (flux HS 2504, 3801), la World Steel Association (tonnage d'acier EAF) et l'Agence internationale de l'énergie (adoption des batteries pour véhicules électriques). Les rapports 10-K des entreprises, les dépôts de brevets récupérés via Questel et les statistiques de la China Non-Metallic Minerals Industry Association ont apporté un éclairage sur les évolutions de capacité et les voies technologiques. Des bases de données par abonnement, notamment D&B Hoovers pour les revenus des producteurs et Dow Jones Factiva pour les actualités sur les prix, nous ont aidés à recouper les volumes et les prix de vente moyens. La liste ci-dessus est illustrative ; de nombreux jeux de données ouverts supplémentaires ont été examinés pour valider les chiffres et les tendances.

Dimensionnement du marché et prévisions

Nous débutons par une construction descendante qui reconstitue la consommation apparente en alignant la production minière, la production synthétique et le commerce net, suivie de vérifications par échantillonnage ASP × volume pour les électrodes et les anodes de batteries afin de valider les totaux. Les variables clés comprennent les ajouts de gigawattheures pour les batteries de véhicules électriques, la part de l'acier EAF, les variations de prix du coke en aiguilles, les rendements de conversion flocon-sphérique et les ajouts de capacité régionaux. Une régression multivariée, complétée par une analyse de scénarios pour les taux d'adoption des véhicules électriques, projette ces facteurs jusqu'en 2030. Des agrégations ascendantes par fournisseur corrigent les anomalies au niveau national.

Cycle de validation des données et de mise à jour

Avant la publication, deux réviseurs seniors contrôlent les indicateurs d'écart et triangulent nos totaux avec des indices de prix indépendants ; tout résultat aberrant déclenche une reprise de contact avec les sources. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires interviennent lorsque des événements significatifs, tels que des restrictions à l'exportation ou des chocs de demande, surviennent.

Pourquoi la référence graphite de Mordor est fiable

Les estimations publiées varient car les entreprises retiennent des combinaisons de produits, des seuils de pureté et des scénarios d'adoption des véhicules électriques différents.

Les principaux facteurs d'écart incluent certains éditeurs intégrant les électrodes en graphite dans l'univers plus large des produits carbonés, d'autres appliquant une pénétration agressive des véhicules électriques ou utilisant des prix catalogue plutôt que des moyennes de transactions, et des cadences de mise à jour différentes entraînant une dérive liée à la conversion des devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,73 Md USD (2025) | ���ϲ����� | - |

| 15,67 Md USD (2024) | Global Consultancy A | Inclut les fibres de carbone, applique des prix catalogue |

| 20,85 Md USD (2023) | Trade Journal B | Combine le graphite avec les céramiques réfractaires ; taux de change obsolètes |

Ces comparaisons montrent que les limites de périmètre claires de Mordor, l'actualisation annuelle et la validation par méthodes mixtes fournissent une référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de graphite dans les batteries de VE croît-elle ?

Les anodes de batteries devraient croître à un TCAC de 17,94 % pendant la période 2026-2031, à mesure que la production mondiale de VE vise 30 millions d'unités.

Quelle région est en tête de la production et de la consommation de graphite ?

L'Asie-Pacifique détient 55,72 % des revenus de 2025, ce qui en fait le nœud dominant tant pour l'offre que pour la demande.

Quel sera l'impact du silicium sur l'utilisation future du graphite dans les batteries ?

Les anodes à mélange de silicium pourraient réduire l'intensité en graphite de 0,9 kg/kWh à 0,7 kg/kWh d'ici 2030, mais le graphite reste dominant dans les cellules LFP sensibles aux coûts.

Quelles entreprises sont pionnières dans la production de graphite à faible empreinte carbone ?

Vianode, Talga Group et Levidian développent des procédés qui réduisent les émissions du berceau à la porte de 40 % à 100 % par rapport aux voies synthétiques conventionnelles.

Quelle est la taille actuelle du marché du graphite ?

Quelle est la taille actuelle du marché du graphite ?

Dernière mise à jour de la page le: