Taille et part du marché des équipements de front-end pour semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 115.86 Milliards de dollars |

| Taille du Marché (2031) | 163.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

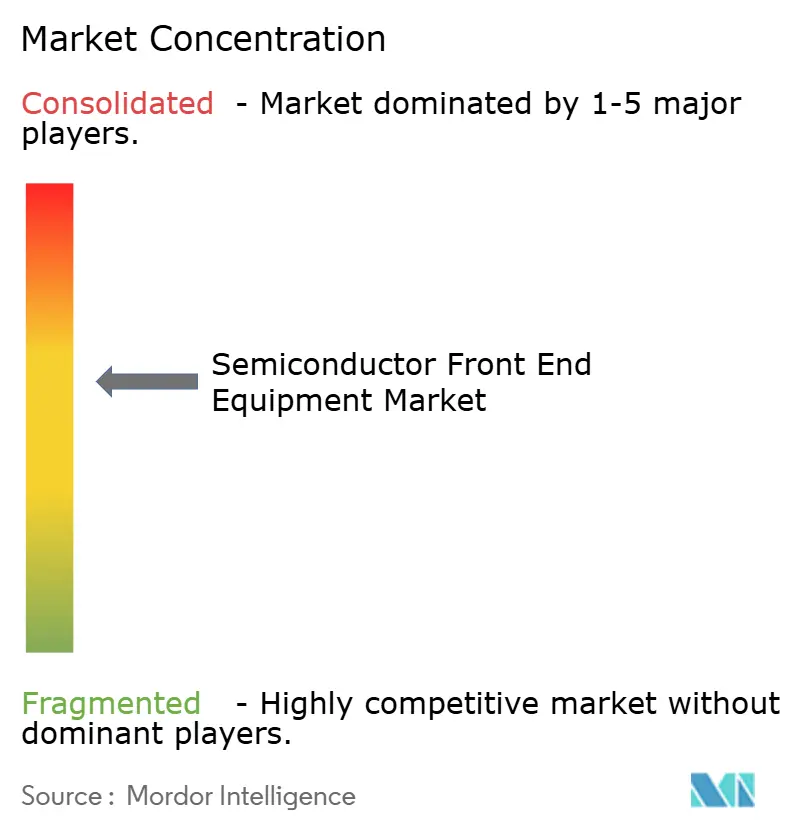

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de front-end pour semi-conducteurs par ���ϲ�����

La taille du marché des équipements de front-end pour semi-conducteurs était évaluée à 107,95 milliards USD en 2025 et devrait croître de 115,86 milliards USD en 2026 pour atteindre 163,99 milliards USD d'ici 2031, à un TCAC de 7,2 % durant la période de prévision (2026-2031). La demande accrue d'accélérateurs d'intelligence artificielle, l'adoption rapide de mémoires à haute bande passante et la construction de fabs dirigée par l'État en Chine renforcent un cycle pluriannuel de dépenses d'investissement. Les fonderies accélèrent les nœuds 2 nm et 1,4 nm qui nécessitent davantage d'étapes de lithographie, de gravure et de métrologie par plaquette. Les fabricants de mémoires allouent des parts plus importantes de leurs budgets aux outils de via traversant le silicium et de liaison de plaquettes, à mesure que les produits HBM3E et les futurs produits HBM4 se développent. Simultanément, les mesures de contrôle des exportations orientent les dépenses chinoises vers des plateformes de dépôt et de gravure pour nœuds matures, intensifiant la concurrence par les prix dans les catégories d'outils hérités. La tension dans la chaîne d'approvisionnement autour des optiques EUV et de l'inspection de l'alimentation électrique côté arrière allonge les délais de livraison des outils, obligeant les clients à passer des commandes jusqu'à deux ans à l'avance.

Points clés du rapport

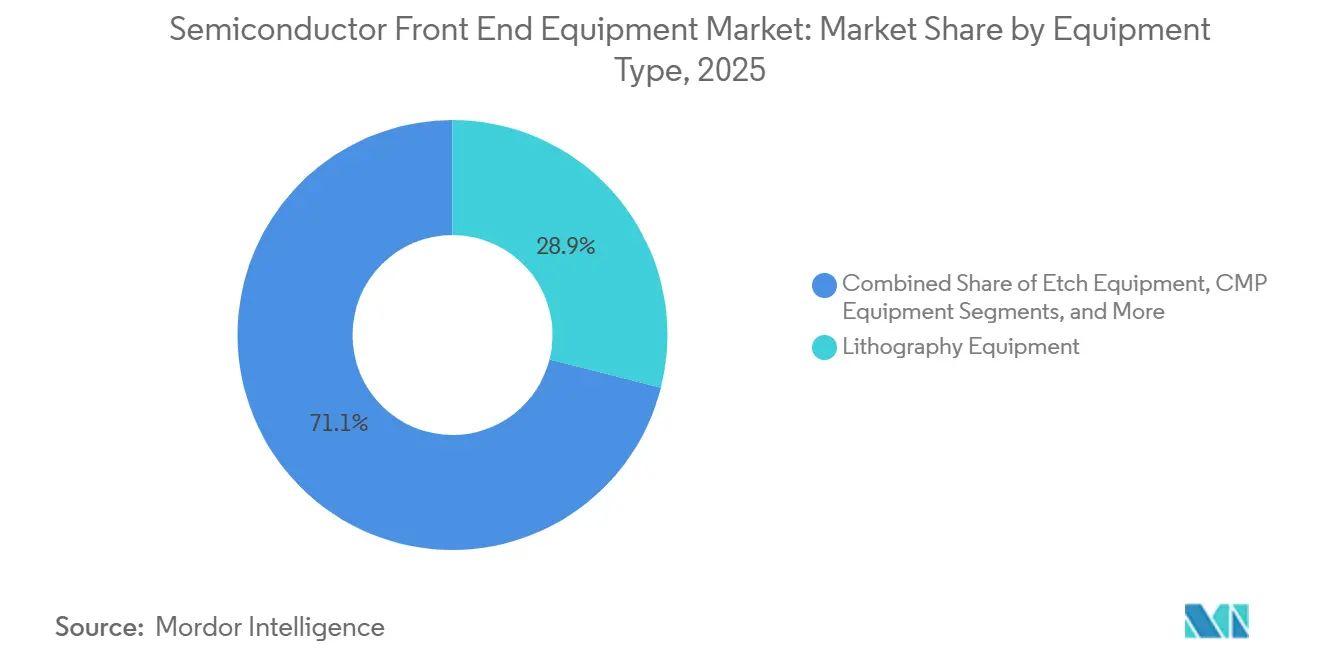

- Par type d'équipement, la lithographie a dominé avec 28,94 % de la part du marché des équipements de front-end pour semi-conducteurs en 2025, tandis que les outils EUV à haute ouverture numérique devraient afficher le TCAC le plus rapide de 11,72 % jusqu'en 2031.

- Par utilisateur final, les clients des fonderies et de la logique ont représenté 46,21 % du chiffre d'affaires de 2025, mais les fabricants de mémoires devraient enregistrer le TCAC le plus élevé de 10,40 % jusqu'en 2031.

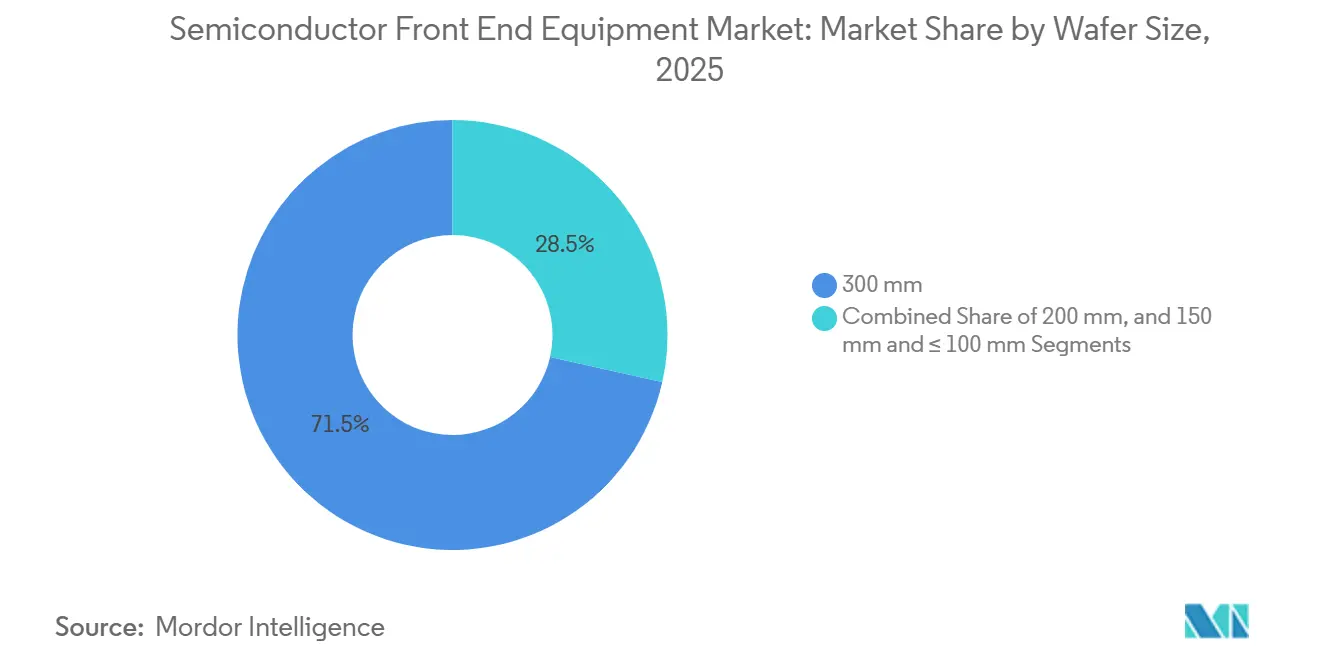

- Par taille de plaquette, le segment 300 mm détenait 71,49 % de la taille du marché des équipements de front-end pour semi-conducteurs en 2025 et devrait progresser à un TCAC de 8,98 % entre 2026 et 2031.

- Par nœud de procédé, les nœuds matures supérieurs à 65 nm ont conservé une part de 38,62 % en 2025, tandis que la tranche ≤5 nm devrait se développer à un TCAC de 9,32 % jusqu'en 2031.

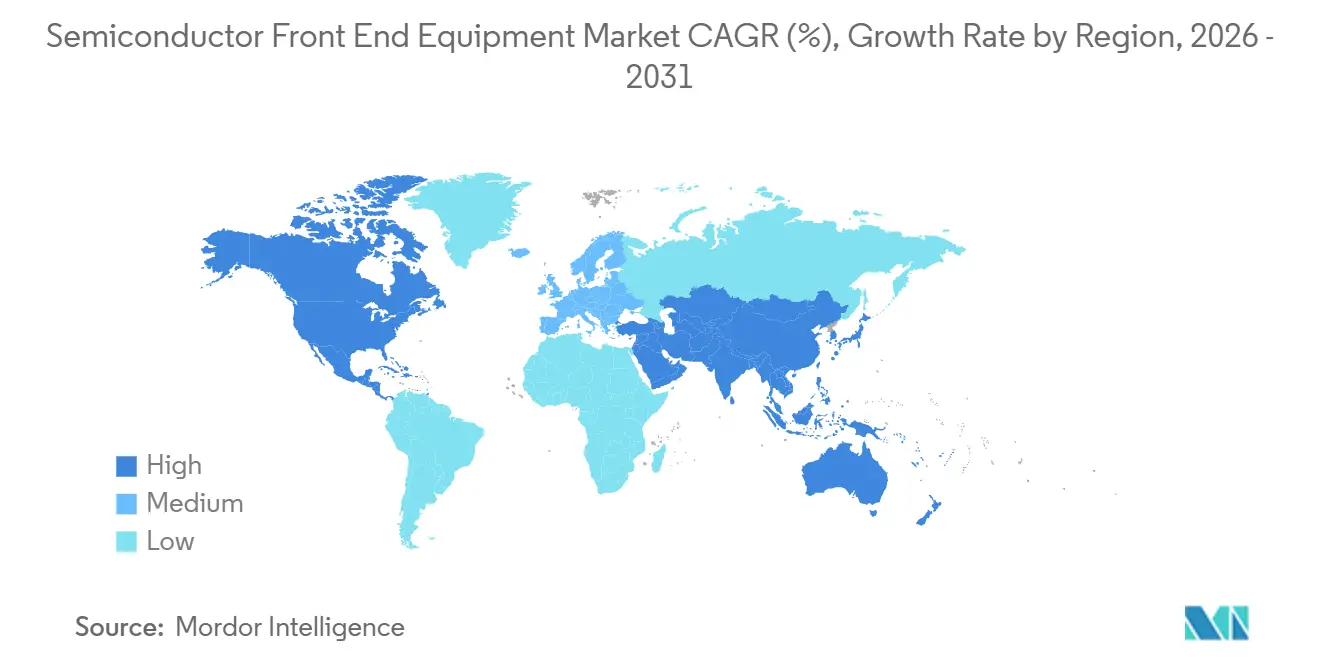

- Par géographie, l'Asie-Pacifique a représenté 55,17 % du chiffre d'affaires de 2025 et est en bonne voie pour un TCAC de 8,40 %, soutenu par d'importantes additions de capacité à Taïwan, en Corée du Sud et en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements de front-end pour semi-conducteurs

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration des nœuds accélérée par l'IA vers moins de 3 nm | +1.8% | Taïwan, Corée du Sud, certains fabs américains | Moyen terme (2 à 4 ans) |

| Construction massive de fabs soutenue par l'État en Chine | +1.2% | Chine continentale, répercussions en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Rebond des appareils 5G et IoT stimulant la demande de nœuds matures | +0.9% | Mondial, gains précoces en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pic d'intensité de gravure TSV et silicium profond piloté par HBM | +1.5% | Corée du Sud, Taïwan, certains fabs de mémoire américains | Moyen terme (2 à 4 ans) |

| Déploiement de l'EUV à haute ouverture numérique générant une demande de métrologie actinique | +1.1% | Taïwan, Corée du Sud, É�ٲ��ٲ�-���Ծ���, Europe | Long terme (≥ 4 ans) |

| Fabs 300 mm en champ libre en Inde 2026-29 | +0.7% | Inde | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Migration des nœuds accélérée par l'IA vers moins de 3 nm

Les fonderies accélèrent considérablement leurs cycles de transition de nœuds, introduisant des procédés à nanofeuilles en production des années avant leurs feuilles de route précédemment établies. Cette avancée rapide est visible dans la montée en cadence N2 de TSMC, la ligne 18A d'Intel et le flux gate-all-around 2 nm de Samsung, qui nécessitent tous environ 30 % d'étapes de gravure et de dépôt supplémentaires par rapport à leurs prédécesseurs FinFET. Ces étapes supplémentaires ont entraîné une augmentation notable du nombre d'outils par ligne de production. De plus, seul ASML est en mesure de fournir les scanners EUV essentiels requis pour ces couches avancées. Cependant, la capacité de production d'ASML est limitée, avec un plafond de 2026 d'environ 90 unités, ce qui impose des contraintes significatives sur les démarrages de fabs et leur capacité à développer efficacement leurs opérations.[1]ASML Holding N.V., "Prévisions de livraison EUV à haute ouverture numérique," asml.com

Pic d'intensité de gravure TSV et silicium profond piloté par HBM

Les fabricants de mémoires ont considérablement augmenté leurs commandes de graveurs à ions réactifs profonds et d'outils de dépôt de remplissage en cuivre, portés par les avancées des boîtiers HBM3E, qui empilent désormais jusqu'à 12 puces. Cette capacité d'empilement se traduit par des dizaines de milliers de vias à rapport d'aspect élevé par plaquette, nécessitant l'utilisation d'outils de fabrication avancés. La plateforme Flex de Lam Research et la chambre Sym3 Y d'Applied Materials ont toutes deux enregistré une croissance substantielle des commandes à deux chiffres dans ce segment, soulignant la demande croissante pour ces technologies sur le marché de la production de mémoires.

Construction massive de fabs soutenue par l'État en Chine

Le troisième Fonds pour les circuits intégrés de Pékin soutient activement le développement de plusieurs lignes de production à 28 nm et 40 nm, ce qui devrait porter les dépenses en équipements du pays à un montant significatif de 28 milliards USD d'ici 2025. Cette initiative stratégique souligne l'engagement de la Chine à renforcer ses capacités de fabrication de semi-conducteurs et à réduire sa dépendance aux technologies étrangères. Les fournisseurs nationaux, tels que NAURA et AMEC, ont réussi à étendre leur part des dépenses nationales en gravure et en dépôt chimique en phase vapeur (CVD) à 35 %, marquant une augmentation substantielle par rapport à 18 % il y a seulement deux ans. Cette croissance souligne les avancées rapides réalisées par les acteurs locaux sur le marché des équipements pour semi-conducteurs. Par conséquent, les fournisseurs occidentaux sont redirigés vers des niches haut de gamme à la pointe de la technologie, s'adaptant au paysage concurrentiel en évolution façonné par les investissements ciblés et les mesures politiques de la Chine.[2]Gouvernement de Chine, "Publication de la politique du Fonds pour les circuits intégrés Phase III," gov.cn

Déploiement de l'EUV à haute ouverture numérique générant une demande de métrologie actinique

Intel et imec ont récemment reçu leurs premiers systèmes EXE:5000 à haute ouverture numérique, marquant une étape importante dans la fabrication avancée de semi-conducteurs. Cependant, les optiques anamorphiques intégrées dans ces systèmes obligent les fabs à passer à des processus d'inspection actinique, plus complexes et spécialisés. Actuellement, Lasertec reste le seul fournisseur de solutions d'inspection de masques vierges, mais son délai de livraison de 30 mois aggrave un environnement de chaîne d'approvisionnement déjà contraint et difficile. Cette situation met en évidence le besoin critique de diversification et d'innovation dans les technologies d'inspection pour répondre à la demande croissante. De plus, chaque outil à haute ouverture numérique est équipé d'environ 8 millions USD de matériel de métrologie dédié, ce qui contribue à l'expansion rapide d'un marché adjacent en forte croissance, soulignant davantage l'importance des avancées en métrologie pour soutenir l'évolution du secteur des semi-conducteurs.[3]imec, "Exigences de métrologie actinique pour l'EUV à haute ouverture numérique," imec-int.com

Analyse de l'impact des freins

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en optiques de précision allongeant les délais de livraison | -0.6% | Mondial, aigu chez les adoptants de la haute ouverture numérique | Moyen terme (2 à 4 ans) |

| Renforcement des contrôles à l'exportation sur la lithographie avancée | -0.5% | Chine, effets secondaires mondiaux | Long terme (≥ 4 ans) |

| Obstacles liés aux défauts d'alimentation électrique côté arrière retardant les outils | -0.4% | É�ٲ��ٲ�-���Ծ���, Taïwan, Corée du Sud | Court terme (≤ 2 ans) |

| Mandats de fab zéro émission nette augmentant le coût total de possession des bancs humides | -0.3% | Union européenne, Californie, certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Goulots d'étranglement dans l'approvisionnement en optiques de précision allongeant les délais de livraison

Tous les ensembles de miroirs EUV dans le monde sont fabriqués exclusivement par Carl Zeiss SMT. L'installation de production de l'entreprise à Oberkochen a la capacité de produire 40 assemblages par an pour les systèmes EUV standard et environ 10 assemblages par an pour les outils à haute ouverture numérique. Cette capacité de production limitée entraîne des délais de livraison des scanners pouvant aller jusqu'à 30 mois, créant des goulots d'étranglement significatifs dans la chaîne d'approvisionnement. De plus, toute perturbation dans le processus de production pourrait gravement impacter les calendriers, retardant la montée en cadence de la technologie sub-2 nm de jusqu'à 18 mois. Conscient de ces risques, ASML poursuit activement des stratégies de double approvisionnement en collaborant avec des entreprises d'optique japonaises pour assurer une chaîne d'approvisionnement plus robuste et fiable.

Renforcement des contrôles à l'exportation sur la lithographie avancée

En 2025, des exigences de licence plus strictes ont été déployées par les É�ٲ��ٲ�-���Ծ���, les Pays-Bas et le Japon, mettant effectivement fin à l'expédition d'outils à immersion ArF et EUV vers des clients en Chine. Ce changement réglementaire a créé des défis significatifs pour les fournisseurs occidentaux, qui se retrouvent désormais à gérer deux portefeuilles distincts : l'un comprenant des outils avancés conçus pour les marchés mondiaux et l'autre comprenant des variantes pour nœuds matures spécifiquement adaptées au marché chinois. La nécessité de maintenir et de développer ces lignes de produits séparées a entraîné une hausse notable des dépenses de R&D, les entreprises étant tenues d'allouer des ressources supplémentaires pour soutenir et faire évoluer simultanément les deux portefeuilles. Cette stratégie à double portefeuille, bien que nécessaire pour se conformer aux changements réglementaires, a introduit une charge financière considérable pour ces fournisseurs. En conséquence, cette pression sur les ressources devrait réduire le TCAC à long terme du marché des équipements de front-end pour semi-conducteurs d'environ un demi-point de pourcentage, modifiant potentiellement la trajectoire de croissance globale du marché et influençant sa dynamique concurrentielle durant la période de prévision.

Analyse des segments

Par type d'équipement : la lithographie domine la part, l'EUV à haute ouverture numérique stimule la croissance

En 2025, les outils de lithographie représentaient 28,94 % du chiffre d'affaires, portés par des stratégies assertives des fonderies et des fabricants de mémoires. Ces outils jouent un rôle essentiel dans le processus de fabrication des semi-conducteurs, permettant la structuration précise requise pour les conceptions de puces avancées. Les plateformes EUV à haute ouverture numérique, dont le prix avoisine 380 millions USD chacune, devraient se développer à un TCAC de 11,72 %, propulsant le marché des équipements de front-end pour semi-conducteurs lié aux technologies de structuration. La demande croissante pour ces plateformes souligne leur importance pour répondre à la complexité croissante des dispositifs semi-conducteurs. Dans leur sillage, les systèmes de gravure ont revendiqué une part de 22 %, portés par la montée en puissance des structures gate-all-around et des étapes plasma améliorées pour l'alimentation électrique côté arrière. Ces systèmes sont essentiels pour réaliser les conceptions complexes requises dans les puces modernes. Les outils de dépôt détenaient une part de 19 %, soulignant l'adoption croissante du dépôt de couche atomique (ALD) pour les diélectriques à haute permittivité. L'utilisation plus large de l'ALD reflète l'évolution du secteur vers des matériaux et des procédés qui améliorent les performances et l'efficacité des dispositifs. Pendant ce temps, l'inspection et la métrologie ont progressé à une part de 12 %, même si les budgets de superposition se sont resserrés. Cette croissance indique le besoin croissant d'un contrôle qualité et de mesures précises dans la fabrication des semi-conducteurs.

Les catégories héritées, notamment l'implantation ionique, la planarisation chimico-mécanique (CMP), le nettoyage, les développeurs de revêtement de piste et le traitement thermique, représentaient les 18 % restants des dépenses. Ces catégories, bien que matures, restent essentielles à l'écosystème global de fabrication des semi-conducteurs. Les fournisseurs bien établis dans ces domaines établis se débattent avec des pressions sur les prix de vente moyens de la part de concurrents chinois en rapide progression, qui peuvent réduire les prix jusqu'à 25 %. La tarification compétitive des concurrents chinois pose des défis significatifs pour les fournisseurs multinationaux. En conséquence, les fournisseurs mondiaux réorientent leurs investissements en R&D vers des offres plus lucratives comme l'EUV, le TSV et l'inspection actinique. Ce changement stratégique vise à capitaliser sur des opportunités à marges plus élevées et à maintenir un avantage concurrentiel sur le marché des semi-conducteurs en évolution.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la mémoire progresse rapidement avec l'accélération des montées en cadence HBM

En 2025, TSMC, Samsung Foundry et Intel ont mené les fonderies et les maisons logiques, représentant 46,21 % des dépenses totales. Ces entreprises ont constamment dominé le marché grâce à leurs capacités de fabrication avancées et à leurs investissements significatifs dans les technologies de pointe. Pendant ce temps, le segment de la mémoire, dominé par SK Hynix, Samsung et Micron, est prêt pour la croissance la plus rapide à un TCAC de 10,40 %, porté par les expansions de capacité HBM. Cette croissance rapide dans le secteur de la mémoire stimule non seulement les avancées technologiques, mais renforce également la part de marché des outils de gravure TSV, de remplissage en cuivre et de liaison de plaquettes dans le domaine des équipements de front-end pour semi-conducteurs. Ces outils sont essentiels pour permettre la production de solutions mémoire haute performance.

Texas Instruments et Infineon, réorientant leurs lignes vers des puces analogiques et de puissance pour l'automobile, ont propulsé les fabricants de dispositifs intégrés à capturer 18 % des dépenses. Ce changement souligne l'importance croissante des applications automobiles dans le secteur des semi-conducteurs, notamment à mesure que les véhicules deviennent de plus en plus dépendants des systèmes électroniques avancés. Pendant ce temps, une forte demande d'onduleurs pour véhicules électriques a renforcé les clients de l'analogique spécialisé et de la puissance, qui ont revendiqué les 12 % restants. Cette demande souligne le rôle croissant des véhicules électriques dans la structuration du marché des semi-conducteurs. La divergence continue dans la priorité des équipements, favorisant la lithographie de pointe pour la logique et le TSV et le dépôt pour la mémoire, continue d'influencer les stratégies des fournisseurs. Les fournisseurs adaptent leurs feuilles de route pour répondre à ces priorités distinctes, s'assurant de rester compétitifs dans un paysage de marché en rapide évolution.

Par taille de plaquette : le 300 mm domine, porté par l'économie du coût par puce

Le format 300 mm représentait 71,49 % des dépenses totales et devrait croître à un TCAC robuste de 8,98 %. Cette croissance met en évidence l'adoption croissante du diamètre 300 mm dans les fabs de pointe et établis, ce qui a entraîné une demande diversifiée d'outils. Ces outils couvrent des domaines critiques tels que la structuration EUV, la gravure multi-motifs et les plateformes DUV remises à neuf, mettant en valeur la polyvalence et l'importance du format 300 mm dans le secteur des semi-conducteurs. L'utilisation généralisée de ce diamètre est portée par sa capacité à prendre en charge les technologies de nœuds de pointe et matures, en faisant un choix privilégié pour les fabricants cherchant à optimiser l'efficacité de la production. De plus, à mesure que de nouvelles installations sont établies dans des régions clés comme l'Inde et les É�ٲ��ٲ�-���Ծ���, l'allocation du marché des équipements de front-end pour semi-conducteurs aux ajouts de capacité 300 mm devrait augmenter significativement, stimulant davantage la croissance du marché et renforçant les capacités de production régionales.

D'autre part, en 2025, l'utilisation des 200 mm a atteint 88 %, reflétant des voies de migration à court terme limitées pour les puces analogiques et RF. Ce taux d'utilisation élevé souligne les défis auxquels font face les fabricants dans la transition vers de nouvelles technologies, alors que la demande de puces analogiques et RF continue de croître. Pour relever ces défis, les fabricants d'équipements ont introduit des kits de modernisation qui permettent aux outils 200 mm d'émuler les capacités des procédés 300 mm. Ces kits offrent une solution rentable en réduisant les dépenses d'investissement tout en améliorant la fonctionnalité des outils existants, permettant aux fabricants de prolonger le cycle de vie de leurs équipements. Pendant ce temps, les segments 150 mm et ≤100 mm, principalement utilisés pour les semi-conducteurs composés, ont ensemble contribué à un modeste 7 % du chiffre d'affaires global. Cette contribution limitée met en évidence les applications de niche de ces formats de plus petit diamètre, qui restent essentiels pour des procédés semi-conducteurs spécifiques malgré leur part de marché plus faible. Ces segments s'adressent à des marchés spécialisés, tels que l'électronique de puissance et l'optoélectronique, où les semi-conducteurs composés jouent un rôle essentiel dans l'activation de fonctionnalités avancées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de nœud de procédé : les nœuds matures maintiennent leur part, ≤5 nm mène la croissance

Les nœuds supérieurs à 65 nm représentaient 38,62 % des dépenses, portés par des conceptions automobiles et industrielles qui privilégient la fiabilité et la durabilité par rapport à la densité pure. Ces nœuds continuent de jouer un rôle significatif sur le marché des semi-conducteurs, notamment dans les applications où la stabilité des performances et la fonctionnalité à long terme sont essentielles. Pendant ce temps, les équipements liés au niveau ≤5 nm connaissent la croissance la plus rapide à un TCAC de 9,32 %, soulignant la poussée pilotée par l'IA vers des budgets de transistors plus importants et des capacités de calcul améliorées. Cette croissance reflète la demande croissante de technologies de pointe qui soutiennent les applications d'IA avancées et l'informatique haute performance. En conséquence, la part de marché des équipements de front-end pour semi-conducteurs s'oriente de plus en plus vers des outils de structuration avancée, de métrologie et d'alimentation électrique côté arrière, qui sont essentiels pour permettre la production de ces nœuds de prochaine génération.

Les nœuds de milieu de gamme, allant de 6 nm à 16 nm, répondaient aux processeurs de smartphones de milieu de gamme, offrant un équilibre entre performance et efficacité des coûts. Ces nœuds sont largement adoptés dans les appareils qui nécessitent une puissance de traitement modérée sans engager les coûts élevés associés aux nœuds avancés. En revanche, la plage 28-65 nm se concentrait sur l'électronique grand public sensible aux coûts et le silicium IoT, qui sont intégrés à une variété d'applications quotidiennes. Les fabs chinoises ont émergé comme les principaux acheteurs pour ces nœuds, élargissant le marché pour les fournisseurs locaux et créant de nouvelles opportunités pour les fabricants nationaux. Cette tendance a également exercé des pressions sur les prix des fournisseurs mondiaux, les obligeant à adapter leurs stratégies pour rester compétitifs dans un paysage de marché en rapide évolution.

Analyse géographique

En 2025, la région Asie-Pacifique a maintenu sa domination avec une part de marché substantielle de 55,17 %, principalement portée par les pôles de semi-conducteurs avancés de Taïwan, les importantes expansions de mémoire de la Corée du Sud et l'établissement proactif de fabs subventionnés en Inde. Taïwan à lui seul représentait environ 25 % de la demande mondiale d'outils pour semi-conducteurs, ses lignes de production N2, N2P et A16 réalisant des investissements substantiels dans les technologies de lithographie EUV et de métrologie actinique. Pendant ce temps, les dépenses d'investissement de la Corée du Sud étaient fortement axées sur l'avancement des procédés HBM et 2 nm, canalisant des commandes significatives vers les technologies de gravure TSV, de gravure diélectrique et de remplissage en cuivre pour améliorer les capacités de production.

L'Amérique du Nord a suivi comme deuxième contributeur, sécurisant une part de chiffre d'affaires de 22 % sur le marché mondial. La croissance de la région a été significativement influencée par des projets majeurs tels que les développements d'Intel dans l'Ohio, l'Arizona et l'Oregon, l'établissement par Texas Instruments de lignes de production analogiques 300 mm, et les efforts d'expansion de GlobalFoundries à Malta. Ces initiatives ont collectivement reconfiguré la chaîne d'approvisionnement régionale, incitant les fournisseurs d'équipements à répondre en mettant en place des modules de fabrication locaux et des centres de services. Cette démarche stratégique vise à capitaliser sur les incitations prévues par la loi CHIPS, renforçant davantage la position de la région sur le marché mondial des semi-conducteurs.

L'Europe détenait une part de marché d'environ 12 %, avec un accent centré sur les analogiques spécialisés, les secteurs des semi-conducteurs de puissance et les initiatives de recherche pionnières pour les technologies EUV à haute ouverture numérique. Des entreprises comme STMicroelectronics et Infineon ont mis l'accent sur le développement de nœuds matures rentables pour rester compétitives, tandis que les collaborations entre imec et ASML ont fait progresser les solutions de métrologie actinique de prochaine génération. Bien que l'Amérique du Sud, le Moyen-Orient et l'Afrique soient restés des contributeurs mineurs au marché mondial, les initiatives soutenues par l'Arabie Saoudite indiquent une croissance potentielle à long terme. Cependant, la réalisation de cette croissance dépendra de la résolution des défis critiques de l'écosystème, notamment le développement d'une main-d'œuvre qualifiée, l'accès aux ressources en eau et la disponibilité de services publics fiables.

Paysage concurrentiel

Sur le marché des équipements de front-end pour semi-conducteurs, quelques acteurs dominent. D'ici 2025, Applied Materials, ASML, Lam Research, Tokyo Electron et KLA devraient contrôler environ 65 % du chiffre d'affaires du marché. ASML, avec sa maîtrise de la lithographie EUV, intensifie ses livraisons à haute ouverture numérique, consolidant son avance dans la structuration sub-2 nm. Les avancées de l'entreprise en technologie de lithographie l'ont positionnée comme un acteur essentiel pour permettre la fabrication de semi-conducteurs de prochaine génération. Applied Materials, leader dans le dépôt, sécurise rapidement des brevets pour des méthodes innovantes d'alimentation électrique côté arrière, qui devraient améliorer l'efficacité énergétique et les performances des puces avancées. Pendant ce temps, Lam Research s'est taillé une niche, excellant dans la gravure silicium profond pour les structures TSV et gate-all-around, essentielles pour réduire les dispositifs semi-conducteurs à des nœuds plus petits.

Tokyo Electron possède des atouts dans le revêtement de piste, le développement et le traitement thermique, tirant parti de son expertise pour maintenir un avantage concurrentiel dans ces domaines critiques de la fabrication de semi-conducteurs. Dans le même temps, KLA renforce sa position dans le contrôle des procédés, ayant récemment lancé des inspections par faisceau d'électrons et actiniques qui répondent au besoin croissant de détection précise des défauts et d'amélioration du rendement dans les nœuds de fabrication avancés. Pourtant, les fournisseurs chinois NAURA, AMEC et SMEE ont capturé une part notable de 35 % du marché intérieur. Ils y sont parvenus en offrant des prix compétitifs et des délais de livraison plus courts, notamment dans le dépôt pour nœuds matures, la gravure et la lithographie. Ce changement souligne la compétitivité croissante des acteurs chinois sur le marché mondial des équipements pour semi-conducteurs. En réponse, les géants occidentaux affinent leurs stratégies. Ils segmentent leurs portefeuilles, canalisent la R&D de pointe vers des nœuds à marges élevées et adaptent les produits hérités pour éviter la banalisation, s'assurant de rester pertinents sur les marchés avancés et matures.

Ces manœuvres stratégiques mettent en évidence une fracture croissante. Les acteurs établis investissent massivement dans des réseaux de services régionaux étendus, visant à atténuer les risques liés à la chaîne d'approvisionnement et à assurer un soutien ininterrompu à leur base de clients mondiale. En revanche, les challengers émergents forment des coentreprises et tirent parti de lignes pilotes soutenues par les gouvernements pour démontrer les performances de leurs outils et gagner en crédibilité sur le marché. La durabilité est désormais un facteur déterminant dans les décisions d'achat, révélant des opportunités dans le traitement humide économe en énergie, la planarisation chimico-mécanique en boucle fermée et les contrats d'énergie en tant que service. Ces tendances reflètent l'importance croissante des considérations environnementales dans le secteur des semi-conducteurs. Même dans ce paysage consolidé, des leaders de niche comme Lasertec et SCREEN prouvent que les segments spécialisés, malgré leurs barrières élevées, peuvent commander des marges premium. Leur concentration sur des segments à barrières élevées et à haute valeur démontre que l'innovation et la spécialisation restent des moteurs clés de la rentabilité sur le marché des équipements pour semi-conducteurs.

Leaders du secteur des équipements de front-end pour semi-conducteurs

Applied Materials Inc.

KLA Corporation

ASML Holding NV

LAM Research Corporation

Tokyo Electron Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ASML a livré son neuvième scanner EUV à haute ouverture numérique au campus de Hwaseong de Samsung, permettant l'intégration du procédé 1,4 nm.

- Décembre 2025 : Applied Materials a détaillé une expansion d'usine à Kalispell de 600 millions USD pour tripler la capacité PVD Endura Volta, avec une achèvement prévu au quatrième trimestre 2027.

- Novembre 2025 : Lam Research a signé un accord pluriannuel d'outils de 2,3 milliards USD avec SK Hynix pour soutenir les besoins de gravure HBM3E et HBM4.

- Octobre 2025 : Tokyo Electron a présenté le système thermique Tactras Velios avec une uniformité de température pilotée par l'IA, promettant 25 % d'économies d'énergie.

Portée du rapport mondial sur le marché des équipements de front-end pour semi-conducteurs

Le front-end et le back-end sont deux façons de séparer les procédés des semi-conducteurs. La création d'une plaquette finie à partir d'une plaquette vierge est connue sous le nom de fabrication de semi-conducteurs en front-end. La plaquette est mise en rotation lors de plusieurs procédures de front-end. Le front-end implique la fabrication de plaquettes de silicium, la photolithographie, le dépôt, la gravure, l'implantation ionique et les dispositifs de polissage mécanique.

Le marché des équipements de front-end pour semi-conducteurs est segmenté par type (équipements de lithographie, équipements de gravure, équipements de dépôt, et autres types d'équipements), secteur d'utilisation final (usine de fabrication de semi-conducteurs et fabrication d'électronique à semi-conducteurs), et géographie (É�ٲ��ٲ�-���Ծ���, Europe, Chine, Corée du Sud, Taïwan, Japon, reste de l'Asie-Pacifique, et reste du monde). Le rapport propose des prévisions de marché et des tailles en USD pour tous les segments ci-dessus.

| Équipements de lithographie |

| Équipements de gravure |

| Équipements de dépôt et de couches minces |

| Équipements d'implantation ionique |

| Équipements de planarisation chimico-mécanique (CMP) |

| Équipements de nettoyage |

| Inspection et métrologie |

| Piste, enducteur et développeur |

| Traitement thermique |

| Fonderie et logique |

| IDM, fabricant de dispositifs intégrés |

| Mémoire, DRAM et NAND |

| Analogique spécialisé et puissance |

| 300 mm |

| 200 mm |

| 150 mm et = 100 mm |

| = 5 nm |

| 6-16 nm |

| 28-65 nm |

| > 65 nm (Mature) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type d'équipement | Équipements de lithographie | ||

| Équipements de gravure | |||

| Équipements de dépôt et de couches minces | |||

| Équipements d'implantation ionique | |||

| Équipements de planarisation chimico-mécanique (CMP) | |||

| Équipements de nettoyage | |||

| Inspection et métrologie | |||

| Piste, enducteur et développeur | |||

| Traitement thermique | |||

| Par secteur d'utilisation final | Fonderie et logique | ||

| IDM, fabricant de dispositifs intégrés | |||

| Mémoire, DRAM et NAND | |||

| Analogique spécialisé et puissance | |||

| Par taille de plaquette | 300 mm | ||

| 200 mm | |||

| 150 mm et = 100 mm | |||

| Par technologie de nœud de procédé | = 5 nm | ||

| 6-16 nm | |||

| 28-65 nm | |||

| > 65 nm (Mature) | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| ���dzܱ��������-��é�����Ի�� | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des équipements de front-end pour semi-conducteurs en 2031 ?

Il est prévu d'atteindre 163,99 milliards USD d'ici 2031, porté par les charges de travail d'IA, les montées en cadence HBM et les expansions soutenues de fabs en Asie-Pacifique.

Quel type d'équipement devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les systèmes de lithographie EUV à haute ouverture numérique, se développant à un TCAC estimé de 11,72 % à mesure que la structuration sub-2 nm passe en production de masse.

Pourquoi les fabricants de mémoires augmentent-ils leurs dépenses d'investissement ?

Les empilements HBM3E et les futurs HBM4 nécessitent des outils extensifs de gravure TSV, de remplissage en cuivre et de liaison de plaquettes, entraînant un TCAC de 10,40 % pour la demande d'équipements dans le secteur de la mémoire.

Comment les contrôles à l'exportation influenceront-ils les fournisseurs d'outils ?

Les restrictions sur les ventes de lithographie avancée à la Chine contraignent les fournisseurs à diviser leurs gammes de produits et pourraient réduire d'environ 0,5 point de pourcentage la croissance à long terme.

Dernière mise à jour de la page le: