Taille et part du marché de la viande de porc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 416.12 Milliards de dollars |

| Taille du Marché (2031) | 466.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.30% CAGR |

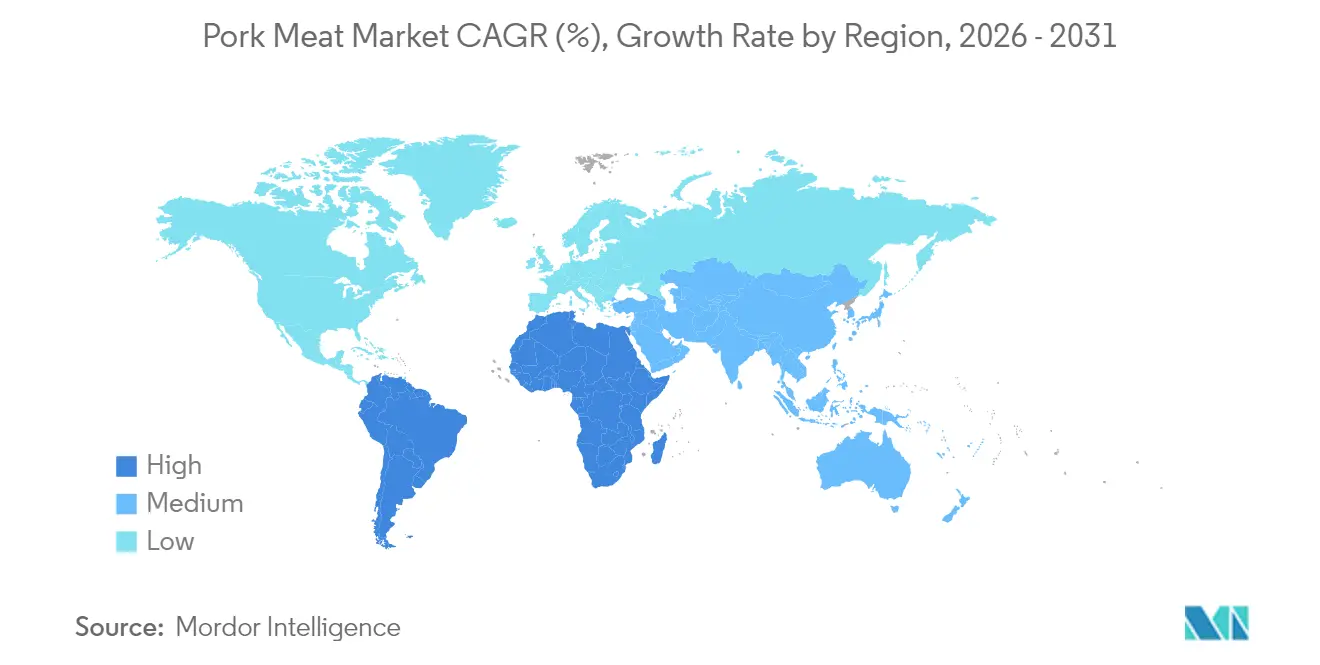

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande de porc par ���ϲ�����

La taille du marché mondial de la viande de porc était évaluée à 406,76 milliards USD en 2025 et devrait croître de 416,12 milliards USD en 2026 pour atteindre 466,13 milliards USD d'ici 2031, à un TCAC de 2,30 % au cours de la période de prévision (2026-2031). Portée par son riche profil nutritionnel, notamment sa haute teneur en protéines et ses vitamines essentielles, la viande de porc est devenue le choix privilégié des amateurs de fitness et des athlètes axés sur le développement musculaire. La tendance croissante à la restauration hors domicile et à la consommation alimentaire nomade a en outre stimulé la demande dans les restaurants, les établissements de restauration et les points de vente franchisés. Par ailleurs, une forte hausse du tourisme en Europe, en Asie-Pacifique et en Amérique du Nord a influencé positivement la croissance du marché. Les produits de viande de porc frais et réfrigérés dominent le marché, tandis que les variantes congelées présentent un fort potentiel de croissance. Bien que le porc conventionnel soit dominant, les offres biologiques gagnent régulièrement du terrain. Si les circuits hors commerce constituent les principaux contributeurs au chiffre d'affaires, les ventes sur place sont appelées à se développer rapidement. Parmi les découpes de viande de porc, le jambon règne en maître en termes de consommation, tandis que les côtes s'imposent comme un créneau de croissance de niche. L'Asie-Pacifique constitue le marché dominant, mais l'Amérique du Sud est positionnée pour afficher le taux de croissance le plus rapide. Toutefois, le marché fait face à des défis liés à la popularité croissante des alternatives végétales et aux restrictions alimentaires religieuses dans diverses régions. En dépit de ces obstacles, le marché de la viande de porc devrait maintenir sa croissance, soutenu par le rôle établi du porc dans la consommation mondiale de protéines et par les innovations produits en cours.

Points clés du rapport

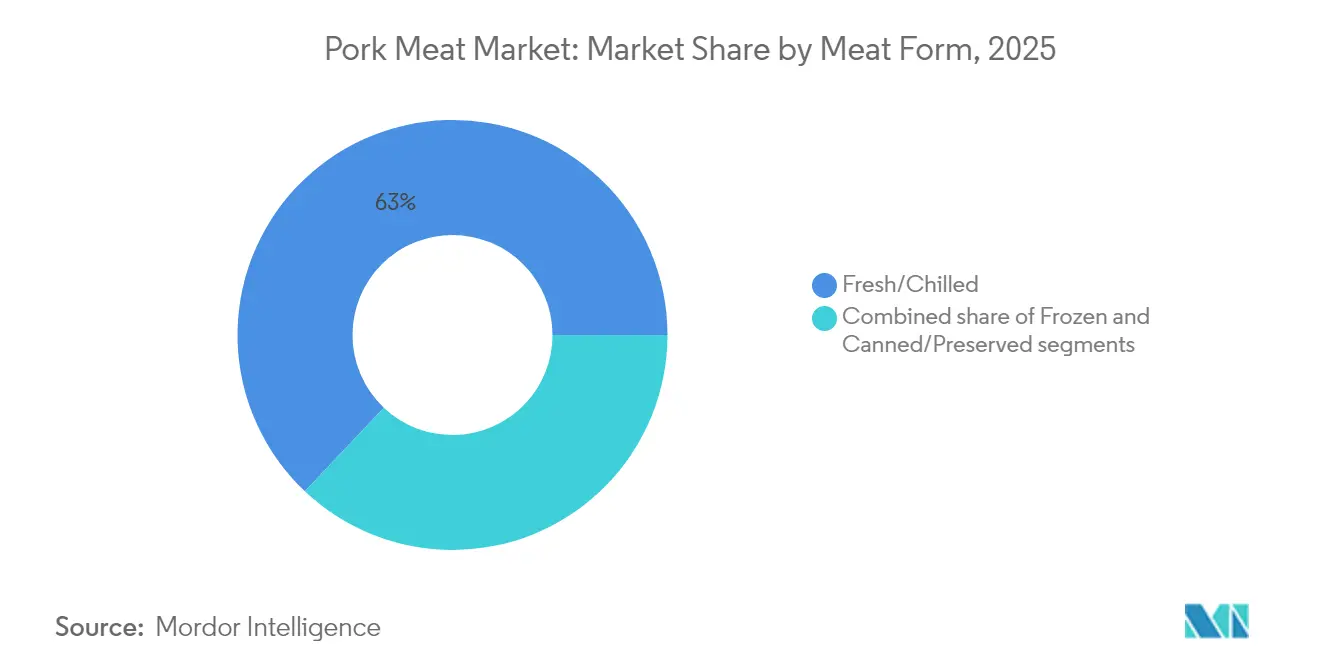

- Par forme de viande, les produits frais/réfrigérés représentaient 62,95 % de la part du marché de la viande de porc en 2025 ; le porc congelé devrait progresser à un TCAC de 6,55 % jusqu'en 2031.

- Par nature, le segment conventionnel représentait 80,62 % de la taille du marché de la viande de porc en 2025, tandis que le porc biologique devrait afficher un TCAC de 7,09 % jusqu'en 2031.

- Par canal de distribution, les ventes hors commerce représentaient 73,55 % du chiffre d'affaires en 2025, tandis que les points de vente sur place devraient croître à un TCAC de 12,10 % durant 2026-2031.

- Par type de découpe, le jambon dominait avec 39,62 % de la taille du marché de la viande de porc en 2025 ; les côtes sont sur la voie d'un TCAC de 4,34 % sur la même période.

- Par géographie, l'Asie-Pacifique a généré 57,54 % du chiffre d'affaires mondial en 2025, et l'Amérique du Sud devrait être la région à la croissance la plus rapide avec un TCAC de 15,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la viande de porc

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La préférence croissante des consommateurs pour les régimes riches en protéines stimule la croissance du marché | +0.8% | Mondial, notamment les marchés en développement | Moyen terme (2-4 ans) |

| Le développement de l'infrastructure de la chaîne du froid facilite une distribution plus large et la fraîcheur des produits | +0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| La croissance de la restauration et de l'industrie hôtelière (sur place) soutient la demande du marché | +0.4% | Amérique du Nord, Europe, Asie urbaine | Court terme (≤ 2 ans) |

| La demande croissante de produits de viande de porc transformés et pratiques stimule les ventes | +0.5% | Mondial, notamment les marchés développés | Moyen terme (2-4 ans) |

| Les avancées en élevage et en techniques de sélection animale améliorent l'efficacité de la production | +0.3% | Régions adoptant les nouvelles technologies | Long terme (≥ 4 ans) |

| L'adoption croissante des habitudes alimentaires occidentales dans les pays en développement contribue à une consommation de viande de porc plus élevée | +0.4% | Asie en développement, Afrique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La préférence croissante des consommateurs pour les régimes riches en protéines stimule la croissance du marché

La sensibilisation croissante des consommateurs aux régimes riches en protéines stimule la croissance du marché mondial de la viande de porc. La viande de porc, riche en protéines de haute qualité, en vitamines du complexe B et en minéraux essentiels tels que le zinc et le fer, répond à l'attention croissante des consommateurs pour la valeur nutritionnelle. Les consommateurs soucieux de leur santé recherchent activement des aliments à haute teneur en protéines, reconnaissant le rôle des protéines dans le développement musculaire, la gestion du poids et la santé globale. L'essor de la culture fitness et l'adoption de régimes alimentaires tels que les régimes cétogène et paléo ont encore accru la demande de produits carnés riches en protéines. La disponibilité de produits de viande de porc congelés à portions contrôlées aide les consommateurs à gérer leur consommation de protéines tout en offrant une durée de conservation plus longue par rapport aux alternatives fraîches. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), le taux mondial de sous-alimentation était de 9,1 % en 2023, indiquant le potentiel de la viande de porc à servir de source de protéines abordable pour améliorer la nutrition alimentaire[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "L'état de la sécurité alimentaire et de la nutrition dans le monde 2024," fao.org. Ces facteurs contribuent collectivement à la demande soutenue de produits de viande de porc sur le marché mondial.

Le développement de l'infrastructure de la chaîne du froid facilite une distribution plus large et la fraîcheur des produits

Le développement de l'infrastructure de la chaîne du froid stimule considérablement le marché mondial de la viande de porc en permettant un transport et un stockage efficaces des produits de viande de porc sur de plus longues distances tout en maintenant la qualité du produit. Les installations modernes de chaîne du froid intègrent des technologies telles que des capteurs IoT et des systèmes automatisés de surveillance de la température pour assurer un contrôle thermique constant durant le stockage et le transport. Selon le Programme des Nations Unies pour l'environnement, les pays en développement subissent environ 40 % de pertes alimentaires lors du passage de la production à la vente au détail en raison de chaînes du froid incomplètes, soulignant l'importance de réseaux de chaîne du froid robustes [2]Source : Programme des Nations Unies pour l'environnement, "Réduire les pertes alimentaires grâce au développement de la chaîne du froid," ozone.unep.org. Les innovations récentes en matière de gestion de la température, visant à élever la température de stockage des viandes congelées de -18 °C à -12 °C, démontrent un potentiel de réduction des émissions de carbone et des coûts énergétiques tout en maintenant la qualité du produit, selon l'Australian Meat Processor Corporation [3]Source : Australian Meat Processor Corporation, "Rapport sur le stockage économe en énergie des viandes congelées," ampc.com.au . Le développement d'entrepôts à température contrôlée, de camions réfrigérés et de solutions d'emballage avancées contribue à préserver la fraîcheur et la sécurité de la viande de porc tout au long de la chaîne d'approvisionnement, réduit le gaspillage alimentaire en prolongeant la durée de conservation, et permet aux détaillants et distributeurs de maintenir des stocks plus importants pour répondre efficacement aux fluctuations de la demande du marché.

La croissance de la restauration et de l'industrie hôtelière (sur place) soutient la demande du marché.

Les marchés émergents connaissent une forte hausse de la demande de viande de porc, alimentée par la reprise et l'expansion de l'industrie mondiale de la restauration. Des facteurs tels que l'urbanisation rapide, l'évolution des préférences des consommateurs et la hausse des revenus disponibles remodèlent les modes de consommation. Par ailleurs, l'essor des restaurants à service rapide dans les régions en développement propulse la croissance du marché. Les opérateurs de restauration se tournent vers la viande de porc non seulement pour son rapport coût-efficacité et sa régularité dans la préparation des aliments, mais aussi pour satisfaire la diversité des goûts des consommateurs. Bien que la récente inflation alimentaire ait incité certains consommateurs à cuisiner à domicile, stimulant ainsi les ventes de viande au détail, le secteur de la restauration maintient sa consommation régulière de porc. Cette tendance est soutenue par les acheteurs institutionnels et les chaînes de restaurants qui apprécient la polyvalence et le rapport coût-efficacité du porc. Les plats à base de viande de porc jouissent d'une popularité généralisée dans les établissements de restauration rapide décontractée et de rue, particulièrement en Asie et en Amérique latine. De plus, les innovations en matière de conception de menus et l'intégration de saveurs régionales spécifiques ont renforcé l'attrait du porc, même sur des marchés compétitifs ou culturellement exigeants.

La demande croissante de produits de viande de porc transformés et pratiques stimule les ventes

La demande croissante de produits de viande de porc transformés et pratiques, portée par l'évolution des modes de vie des consommateurs, l'urbanisation et la hausse des revenus disponibles, a considérablement influencé le marché mondial de la viande de porc. Les consommateurs, notamment dans les ménages à double revenu aux emplois du temps chargés, recherchent de plus en plus des produits de viande de porc prêts à cuire et prêts à consommer offrant commodité et réduction du temps de préparation. Le développement des formats de distribution modernes, l'amélioration de l'infrastructure de la chaîne du froid et la croissance de l'industrie de la restauration, notamment les restaurants à service rapide et les établissements de restauration décontractée, ont amélioré la disponibilité et l'accessibilité des produits de viande de porc transformés. Les fabricants ont répondu en introduisant des solutions d'emballage pratiques et de nouvelles variantes de produits. Par exemple, en novembre 2024, North Country Smokehouse a lancé du porc haché biologique, son premier produit frais, en emballages de 1 lb. Selon l'Observatoire de la complexité économique, le commerce mondial de viande de porc a atteint 36,5 milliards USD en 2023, marquant une augmentation de 5,11 % par rapport à 34,7 milliards USD en 2022, avec un taux de croissance annualisé de 4,76 % au cours des cinq dernières années[4]Source : L'Observatoire de la complexité économique, "Viande de porc," oec.world . Ces tendances indiquent un marché robuste et en expansion pour les produits de viande de porc, avec une croissance continue attendue dans les années à venir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les problèmes environnementaux et de bien-être animal soulèvent des défis réglementaires et consuméristes | –0.7% | Europe, Amérique du Nord, Mondial | Long terme (≥ 4 ans) |

| La concurrence des protéines alternatives telles que les produits végétaux et la volaille freine la croissance | –0.5% | Marchés développés, centres urbains | Moyen terme (2-4 ans) |

| La volatilité des prix des aliments pour animaux augmente les coûts de production et affecte la rentabilité | –0.4% | Régions importatrices de céréales | Court terme (≤ 2 ans) |

| Les restrictions religieuses et culturelles dans diverses régions limitent la consommation de viande de porc et la croissance du marché | –0.3% | Moyen-Orient, Asie du Sud, Afrique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les problèmes environnementaux et de bien-être animal soulèvent des défis réglementaires et consuméristes

Le marché de la viande de porc fait face à des contraintes significatives en raison de la montée des préoccupations environnementales et de bien-être animal. Les réglementations strictes concernant les pratiques d'élevage, la gestion des déchets et les conditions de logement des animaux augmentent les coûts opérationnels pour les producteurs. La sensibilisation des consommateurs aux pratiques agricoles durables et au bien-être animal a conduit à une demande accrue de produits de viande de porc issus de sources éthiques, obligeant les producteurs à mettre en œuvre des programmes de certification coûteux. De plus, les réglementations environnementales ciblant les émissions de gaz à effet de serre des élevages porcins et les systèmes de gestion des déchets créent des défis de conformité pour les agriculteurs. L'industrie fait également face à des pressions pour réduire sa consommation d'eau et mettre en place des systèmes appropriés de gestion du fumier, ce qui nécessite des investissements en capital substantiels. Ces exigences environnementales et en matière de bien-être animal, combinées à des réglementations régionales variables, créent des complexités opérationnelles et impactent les marges bénéficiaires dans l'ensemble de la chaîne d'approvisionnement mondiale de la viande de porc.

La concurrence des protéines alternatives telles que les produits végétaux et la volaille freine la croissance

L'évolution croissante des consommateurs vers des sources de protéines alternatives constitue un frein significatif à la croissance du marché de la viande de porc. Les substituts de viande à base de plantes, la viande cultivée en laboratoire et d'autres alternatives protéiques gagnent en popularité auprès des consommateurs soucieux de leur santé et de ceux préoccupés par la durabilité environnementale. Les grands groupes alimentaires investissent massivement dans le développement d'alternatives végétales à la viande de porc, proposant des produits qui imitent étroitement le goût et la texture de la viande de porc traditionnelle. La disponibilité croissante de ces alternatives dans les magasins et les restaurants, combinée à la sensibilisation croissante des consommateurs aux bénéfices pour la santé et à l'impact environnemental, affecte la consommation traditionnelle de viande de porc. De plus, les restrictions alimentaires culturelles et religieuses dans diverses régions continuent de limiter la consommation de viande de porc, contribuant davantage aux freins du marché. La tarification compétitive de certaines sources de protéines alternatives influence également les décisions d'achat des consommateurs, notamment dans les marchés sensibles aux prix.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par forme de viande : Dominance du frais au milieu de l'innovation du congelé

La viande de porc fraîche/réfrigérée domine le marché avec une part de 62,95 % en 2025, les consommateurs choisissant systématiquement ces produits pour leur qualité perçue supérieure et leur polyvalence dans les applications culinaires. Ce segment maintient sa position de leader sur le marché grâce à des réseaux de distribution établis et à la forte confiance des consommateurs dans les habitudes traditionnelles d'achat de viande. La préférence pour le porc frais est particulièrement marquée sur les marchés asiatiques, où les courses quotidiennes pour la viande fraîche restent une norme culturelle. De plus, les chaînes de distribution et les boucheries continuent d'élargir leur offre de porc frais, soutenues par des améliorations de la logistique de la chaîne du froid et des installations de stockage.

Le segment du porc congelé présente un potentiel de croissance significatif avec un TCAC projeté de 6,55 % durant 2026-2031, soutenu par l'avancement des technologies de conservation et la demande croissante des consommateurs pour des solutions de repas pratiques. Bien que les produits de porc en conserve et préservés occupent une part de marché plus faible, ils maintiennent une demande régulière grâce aux marchés de préparation aux situations d'urgence et aux régions où l'infrastructure de la chaîne du froid reste limitée. Le segment congelé bénéficie d'une durée de conservation prolongée et d'options d'achat en vrac, ce qui le rend attractif pour les opérateurs de restauration et les consommateurs soucieux des coûts. Les techniques modernes de congélation rapide ont également amélioré la perception de la qualité du porc congelé, contribuant à sa croissance dans les marchés développés et émergents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nature : Stabilité du conventionnel face à l'accélération du biologique

Le segment conventionnel détient une part de marché dominante de 80,62 % en 2025, soutenu par des chaînes d'approvisionnement bien établies et des avantages de coût qui séduisent les consommateurs sensibles aux prix. Ce segment bénéficie des économies d'échelle, de processus de production standardisés et de réseaux de distribution étendus qui permettent une tarification compétitive et une disponibilité constante sur les marchés mondiaux. L'infrastructure robuste et les méthodes de production efficaces de l'industrie porcine conventionnelle continuent de répondre aux demandes en volumes élevés des transformateurs et des détaillants. De plus, des mesures de contrôle qualité établies et des cadres de conformité réglementaire assurent une qualité de produit constante tout en maintenant la rentabilité.

Bien que le porc conventionnel maintienne sa position de leader sur le marché, le segment biologique connaît une croissance rapide avec un TCAC projeté de 7,09 % durant 2026-2031. Cette croissance est principalement alimentée par la conscience sanitaire croissante des consommateurs et leur volonté de payer des prix premium pour des produits de viande de porc biologique. Cependant, l'acceptation des produits de viande de porc biologique et traçables à prix premium montre des variations régionales notables, reflétant des différences dans les préférences des consommateurs et le pouvoir d'achat selon les marchés. Le segment du porc biologique bénéficie également d'une transparence accrue dans les méthodes de production et de normes de certification plus strictes. Par ailleurs, la sensibilisation croissante au bien-être animal et à la durabilité environnementale renforce la confiance des consommateurs dans les produits de viande de porc biologique.

Par type de découpe : Prédominance du jambon avec l'élan des côtes

Le jambon domine le marché mondial de la viande de porc avec une part de 39,62 % en 2025, grâce à sa polyvalence en consommation fraîche et dans les applications transformées à travers diverses traditions culinaires mondiales. L'adaptabilité du jambon dans différentes méthodes de cuisson, techniques de conservation, et son acceptation généralisée dans les cuisines traditionnelles et modernes renforcent sa position en tant que découpe de viande de porc préférée sur le marché. La demande constante de produits à base de jambon dans les circuits de distribution au détail et les établissements de restauration contribue à sa domination sur le marché. De plus, la popularité croissante des aliments de commodité et des produits carnés prêts à consommer renforce encore davantage la position du jambon sur le marché.

Les côtes présentent le plus fort potentiel de croissance avec un TCAC projeté de 4,34 % durant 2026-2031, portées par l'essor de la culture du barbecue et les tendances de restauration haut de gamme qui les positionnent comme des produits alimentaires d'expérience. Les autres découpes de viande de porc, notamment les épaules, les longes et les produits de spécialité, s'adressent à des segments de marché spécifiques, avec des trajectoires de croissance influencées par les habitudes de consommation régionales et les avancées dans les technologies de transformation de la viande. La préférence croissante des consommateurs pour des expériences gastronomiques authentiques et des découpes de viande de spécialité soutient la croissance du segment des côtes. Par ailleurs, l'essor de la culture alimentaire sur les réseaux sociaux et les tendances de restauration en plein air continuent de stimuler la demande de découpes de viande de porc haut de gamme, notamment les côtes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : Domination du hors commerce challengée par le retour du sur place

Les circuits hors commerce dominent le marché mondial de la viande de porc avec une part de 73,55 % en 2025, les consommateurs préférant de plus en plus cuisiner à domicile et acheter en vrac en période d'incertitude économique. L'innovation dans la distribution s'est adaptée à cette tendance, avec des supermarchés qui mettent stratégiquement en avant les produits de viande de porc comme alternatives économiques au bœuf pour les repas de fêtes, tout en proposant des découpes orientées commodité et des kits repas pour répondre aux exigences des consommateurs en matière de préparation facile. La croissance des ventes hors commerce est particulièrement notable dans les régions disposant d'une infrastructure commerciale solide et de capacités de commerce numérique. De plus, les produits sous marque distributeur et les produits de viande de porc à valeur ajoutée ont gagné du terrain dans les circuits de distribution, offrant aux consommateurs diverses options à des prix compétitifs.

Les circuits sur place devraient croître à un TCAC de 12,10 % de 2026 à 2031, portés par la reprise de l'industrie de la restauration et l'évolution des préférences de restauration qui mettent l'accent sur la consommation d'expérience. Cette croissance est en outre soutenue par la reprise du tourisme et l'urbanisation en cours, qui a conduit à une fréquence accrue de restauration parmi les jeunes générations, contribuant à l'expansion de la consommation de viande de porc dans les établissements de restauration. Les restaurants à service rapide et les établissements de restauration décontractée ont élargi leurs offres de menus à base de viande de porc pour capitaliser sur cette tendance. Par ailleurs, l'essor des services de livraison de repas et des cuisines fantômes a créé des opportunités de croissance supplémentaires pour la consommation de viande de porc dans le segment sur place.

Analyse géographique

En 2025, l'Asie-Pacifique détient une part dominante de 57,54 % du marché, mais les dynamiques de croissance révèlent une réalité nuancée. Tandis que le marché mature de la Chine tend vers la saturation, les pays d'Asie du Sud-Est connaissent une forte hausse de la demande, portée par une transition des protéines végétales vers les protéines animales. Notamment, de nombreux pays affichent encore une consommation de viande de porc par habitant en deçà des recommandations alimentaires, laissant entrevoir un potentiel de croissance. Cette demande est soutenue par l'urbanisation, la hausse des revenus et l'empreinte croissante de la distribution alimentaire moderne et des services.

L'Amérique du Sud s'impose comme le concurrent à la croissance la plus rapide du marché mondial de la viande de porc, visant un TCAC robuste de 15,05 % de 2026 à 2031. Le ����é������ est en première ligne, améliorant l'efficacité de sa production et diversifiant ses marchés à l'exportation. Soutenu par des politiques gouvernementales favorisant la croissance agricole et l'agriculture moderne, la compétitivité du ����é������ est encore renforcée par les avancées en matière d'infrastructure de transformation et de capacités de chaîne du froid, garantissant que les exportations répondent aux normes de qualité mondiales.

L'Amérique du Nord et l'Europe, toutes deux acteurs confirmés du marché du porc, s'engagent dans une voie de croissance régulière et modérée. Ces régions se tournent vers les produits à valeur ajoutée et la durabilité pour affûter leur avantage concurrentiel. Elles naviguent face à des défis réglementaires croissants et à la concurrence des protéines alternatives, tout en s'adaptant à l'évolution des goûts des consommateurs. Un engagement envers le bien-être animal et la durabilité environnementale est manifeste, les deux régions adoptant des technologies de pointe pour la gestion des déchets et la réduction de l'empreinte carbone. De plus, elles sont à l'avant-garde du développement d'emballages innovants et de produits de commodité, en phase avec les modes de vie et les préférences en constante évolution des consommateurs.

Paysage concurrentiel

Le marché mondial de la viande de porc présente une structure modérément fragmentée, avec des acteurs majeurs tels que JBS SA, Tyson Foods Inc., WH Group Ltd et Danish Crown A/S détenant des parts de marché significatives. L'industrie fait face à des pressions croissantes de consolidation liées aux coûts de conformité réglementaire et aux exigences d'efficacité opérationnelle, tandis que les grands transformateurs naviguent face à des défis juridiques sans précédent. Les acteurs régionaux maintiennent une forte présence locale grâce à des réseaux de distribution établis et à des relations avec les consommateurs. Les stratégies d'intégration verticale influencent en outre la dynamique du marché, les entreprises cherchant à contrôler les coûts et à assurer la stabilité de la chaîne d'approvisionnement.

Les entreprises tout au long de la chaîne de valeur accélèrent l'adoption des technologies grâce à des investissements dans l'élevage de précision, les systèmes de transformation automatisés et les améliorations de la biosécurité. Ces investissements visent à améliorer la productivité et à assurer la conformité réglementaire, bien que les opérateurs de plus petite taille fassent face à des défis de mise en œuvre liés aux barrières de coûts. Les acteurs du marché élargissent également leur présence grâce à l'innovation produit, comme en témoigne le lancement par Prairie Fresh de Hatch Chile Pork Tenderloin (filet de porc au piment Hatch) en août 2024. L'intégration de la technologie blockchain pour la transparence de la chaîne d'approvisionnement et de l'intelligence artificielle pour le contrôle de la qualité représente des tendances émergentes dans l'industrie.

Le marché présente des opportunités de croissance dans les produits transformés haut de gamme, les segments biologiques et la pénétration des marchés émergents. Cependant, l'essor des protéines alternatives nécessite des stratégies de positionnement défensif pour les transformateurs traditionnels afin de maintenir leurs parts de marché. Les acteurs du marché se concentrent sur les initiatives de durabilité et les certifications de bien-être animal pour répondre à l'évolution des préférences des consommateurs. Le développement de produits à valeur ajoutée et d'offres orientées commodité continue de guider les stratégies de différenciation produit sur les marchés matures.

Leaders de l'industrie de la viande de porc

JBS S.A

WH Group Ltd

Tyson Foods Inc

Danish Crown A/S

Tönnies Holding GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Olymel a lancé une nouvelle gamme de produits de viande de porc dans les épiceries du Québec. Les produits sont axés sur la commodité et la qualité, offrant aux consommateurs diverses découpes de porc canadien.

- Mars 2025 : Prairie Fresh a introduit du porc haché en chubs en réponse à la demande des consommateurs. L'expansion de la gamme de produits de l'entreprise comprend Prairie Fresh Ground Pork et Prairie Fresh Pork Sausage.

- Mars 2025 : Creta Farm a introduit de la viande de porc provenant d'animaux nourris exclusivement à l'huile d'olive et à l'extrait d'huile d'olive. Cette méthode d'alimentation produit une viande avec une teneur plus élevée en acides gras oméga-3 et une teneur plus faible en acides gras oméga-6.

- Février 2025 : OSI Group a acquis Karnova Food Group, élargissant ses opérations mondiales. Cette acquisition renforce les capacités d'OSI en matière d'approvisionnement, de transformation et de distribution de produits de viande de porc à travers l'Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la viande de porc comme la valeur totale générée dans le monde entier par la viande de porc fraîche, réfrigérée, congelée et en conserve provenant de porcs élevés commercialement, suivie aux prix pratiqués par les transformateurs et exprimée en dollars américains. Nous prenons en compte les ventes réalisées dans les circuits de vente au détail hors commerce et dans les circuits de restauration sur place, ce qui permet d'aligner le modèle sur les points d'achat réels qui comptent pour les fournisseurs et les acheteurs.

Les sous-produits comestibles tels que les shortenings à base de saindoux, l'héparine pharmaceutique, la gélatine et le collagène sont exclus car ils suivent des chaînes d'approvisionnement distinctes.

Aperçu de la segmentation

- Par forme de viande

- �����î�����/��é�ڰ�����é��é��

- ��DzԲ����é��

- Conservée en boîte/Préservée

- Par nature

- Conventionnelle

- Biologique

- Par type de découpe

- Jambon

- ��ô�ٱ��

- Autres

- Par canal de distribution

- Hors commerce

- ���ܱ�������������é��/����������������é��

- ���ܱ�é����ٳٱ��

- Magasins spécialisés

- Boutiques de vente en ligne

- Autres canaux de distribution

- Sur place

- Hors commerce

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- ������

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ���Ի�Dz�é������

- �ճ�ï�����Ի��

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Chili

- Colombie

- ����dz�

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- �����������

- É�����ٱ�

- Turquie

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés et des enquêtes auprès d'éleveurs de porcs, de directeurs de centres de conditionnement, de fournisseurs de logistique de la chaîne du froid, d'acheteurs en gros et de grands épiciers dans la région Asie-Pacifique, en Europe, en Amérique du Nord et du Sud et en Afrique. Ces conversations d'experts ont permis de valider les hypothèses de rendement, les poids typiques des carcasses, les marges des filières et le rythme probable de pénétration du porc biologique, ce qui nous a permis d'affiner les coefficients régionaux et de soumettre les résultats préliminaires à des tests de résistance.

Recherche documentaire

Nous commençons par des séries pluriannuelles de production, d'abattage et de commerce publiées par FAOSTAT de la FAO, GAIN de l'USDA, Comext d'Eurostat et le Bureau national des statistiques de Chine, qui ancrent les estimations de volume à des informations gouvernementales vérifiables. Des informations complémentaires sur la dynamique des troupeaux et les événements de santé animale sont tirées des bulletins de maladies de l'OIE et de revues universitaires telles que Meat Science.

Notre équipe ajoute ensuite les tendances d'expédition de Volza, les données des scanners de détail lorsqu'elles sont disponibles, les documents déposés par les entreprises et les dossiers des investisseurs, ainsi que des lectures ciblées de Dow Jones Factiva et de D&B Hoovers pour comparer les marges des principaux emballeurs. Ce mélange fournit des volumes de référence, des prix moyens pour les transformateurs et des répartitions par canal qui alimentent directement le modèle. Les sources citées le sont à titre d'exemple ; de nombreuses autres sources publiques et sur abonnement ont été consultées à des fins de recoupement et d'éclaircissement.

Dimensionnement du marché et prévisions

Une reconstruction descendante de l'offre nationale - le poids de la carcasse récoltée plus le commerce net - établit la demande de départ, qui est ensuite convertie en valeur équivalente au détail en utilisant les marges mixtes du transformateur et du canal. Les résultats sont corroborés par des analyses ascendantes sélectives des ventes des principaux conditionneurs et des vérifications du prix de vente moyen par rapport au volume, afin de s'assurer que les deux points de vue convergent dans une fourchette acceptable.

Les variables clés qui alimentent le modèle comprennent la consommation de porc par habitant, les coûts de conversion aliment-poids vif, l'expansion de la capacité de la chaîne du froid, l'incidence de la peste porcine africaine et l'évolution du revenu disponible. Les prévisions jusqu'en 2030 sont générées par une régression multivariée appuyée par une analyse de scénarios, tandis que l'utilisation exclusive de méthodes ascendantes et descendantes permet de maintenir la complexité transparente. Les lacunes en matière de données dans les petits pays producteurs sont comblées à l'aide d'approximations des tendances régionales qui sont revalidées à l'aide d'appels primaires.

Cycle de validation et de mise à jour des données

Avant de signer le rapport, un deuxième analyste vérifie à nouveau le cahier de travail pour détecter les anomalies et rapproche les chiffres des tableaux de bord indépendants sur le commerce, la vente au détail et les prix. Le rapport est actualisé tous les douze mois, avec des révisions intermédiaires déclenchées par des épidémies, des chocs politiques ou des fluctuations monétaires.

Pourquoi les commandes de base de la viande de porc du Mordor sont-elles fiables ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des coupes différentes, des niveaux de prix différents et des cadences de rafraîchissement différentes. Nous reconnaissons d'emblée ces écarts afin que les décideurs puissent juger de la base de référence qui correspond le mieux à leurs besoins.

Les principaux facteurs d'écart comprennent (1) l'inclusion dans Mordor des coupes en conserve que certaines études ignorent, (2) notre échelle conservatrice des prix carcasse-détail par rapport aux augmentations agressives du PSA d'autres études, (3) l'actualisation annuelle des données qui tient compte des vagues récentes de PPA, et (4) la conversion transparente des devises en dollars de 2025 aux taux moyens du FMI.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 406,76 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 434,35 milliards de dollars (2025) | Conseil mondial A | Exclut l'abattage des petits exploitants dans les pays en développement et applique des marges bénéficiaires plus élevées pour la vente au détail. |

| 306,98 milliards d'USD (2024) | Journal de l'industrie B | Ne tient pas compte des conserves de porc et utilise les prix moyens de 2024 sans normalisation monétaire. |

| 302,28 milliards de dollars (2025) | Éditeur de recherche C | S'appuie sur les valeurs des expéditions des exportateurs uniquement, sans les flux intérieurs directs vers le commerce de détail. |

En résumé, les choix rigoureux de Mordor en matière de champ d'application, la validation à deux niveaux et les mises à jour opportunes produisent une base équilibrée que les clients peuvent retracer à partir de variables claires et reproduire en toute confiance.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de la viande de porc ?

Le marché de la viande de porc est évalué à 416,12 milliards USD en 2026 et devrait atteindre 466,13 milliards USD d'ici 2031.

Quelle région détient la plus grande part de la consommation mondiale de viande de porc ?

L'Asie-Pacifique est en tête avec 57,54 % du chiffre d'affaires mondial, portée par des traditions culinaires de longue date et la hausse des revenus.

Quel segment de viande de porc connaît la croissance la plus rapide ?

Le porc biologique devrait se développer à un TCAC de 7,09 % entre 2026 et 2031, à mesure que les préoccupations en matière de santé et de durabilité s'accentuent.

À quelle vitesse le segment du porc congelé se développe-t-il ?

Le porc congelé devrait croître à un TCAC de 6,55 % jusqu'en 2031, soutenu par les tendances de commodité et l'amélioration des technologies de congélation.

Dernière mise à jour de la page le: