Taille et part de marché des protéines végétales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.66 Milliards de dollars |

| Taille du Marché (2031) | 17.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

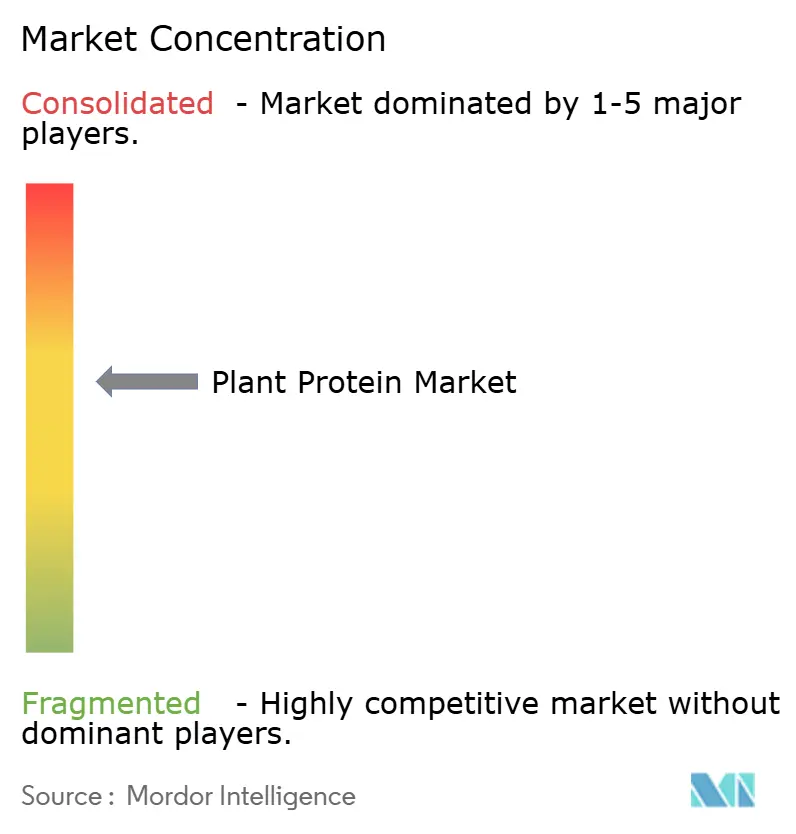

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines végétales par ���ϲ�����

La taille du marché des protéines végétales était évaluée à 13,05 milliards USD en 2025 et devrait croître de 13,66 milliards USD en 2026 pour atteindre 17,16 milliards USD d'ici 2031, à un TCAC de 4,67 % durant la période de prévision (2026-2031). La dynamique de la demande est portée par la reconnaissance institutionnelle des légumineuses en tant que sources primaires de protéines, l'adoption régulière du flexitarisme et les avancées technologiques qui élargissent la palette d'ingrédients. Les fabricants pivotent de la domination du soja et du pois vers les protéines de chanvre, de riz, de pomme de terre et de lentille d'eau pour couvrir le risque sur les matières premières et répondre aux exigences de gestion des allergènes. Les autorités réglementaires aux É�ٲ��ٲ�-���Ծ��� et dans l'Union européenne ont accéléré les approbations de nouveaux aliments, raccourcissant les cycles de commercialisation pour les sources innovantes tout en renforçant les règles d'étiquetage de la qualité des protéines. La consolidation parmi les transformateurs de cultures, illustrée par l'acquisition de Viterra par Bunge, élève les barrières à l'entrée et renforce la nécessité d'alliances de co-fabrication. Dans le même temps, les startups de fermentation de précision érodent les avantages des acteurs établis en fournissant des protéines identiques aux protéines animales sans intrants agricoles. Les fluctuations des prix des matières premières et les lacunes sensorielles persistantes restent des freins, mais l'ingénierie de réduction des coûts, les systèmes de masquage des arômes et l'extrusion à haute humidité réduisent progressivement l'écart de parité avec les protéines animales.

Principaux enseignements du rapport

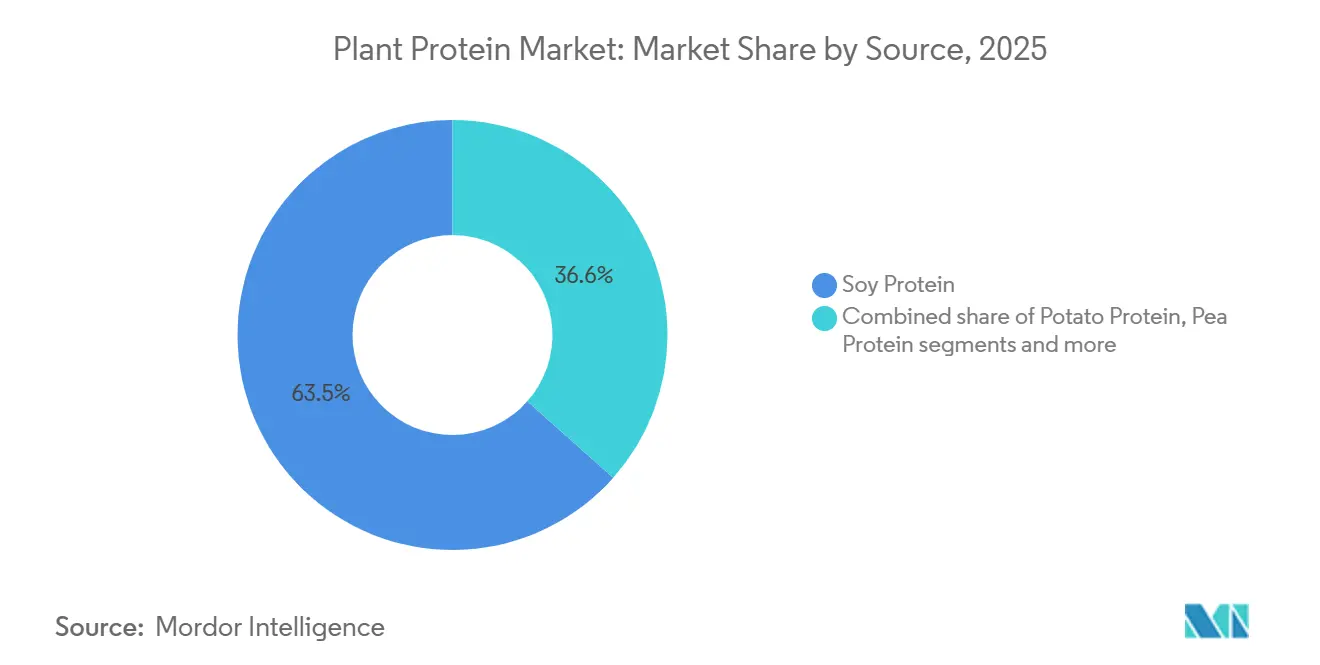

- Par type de protéine, la protéine de soja a dominé avec une part de revenus de 63,45 % en 2025, tandis que la protéine de pois devrait progresser à un TCAC de 6,36 % jusqu'en 2031.

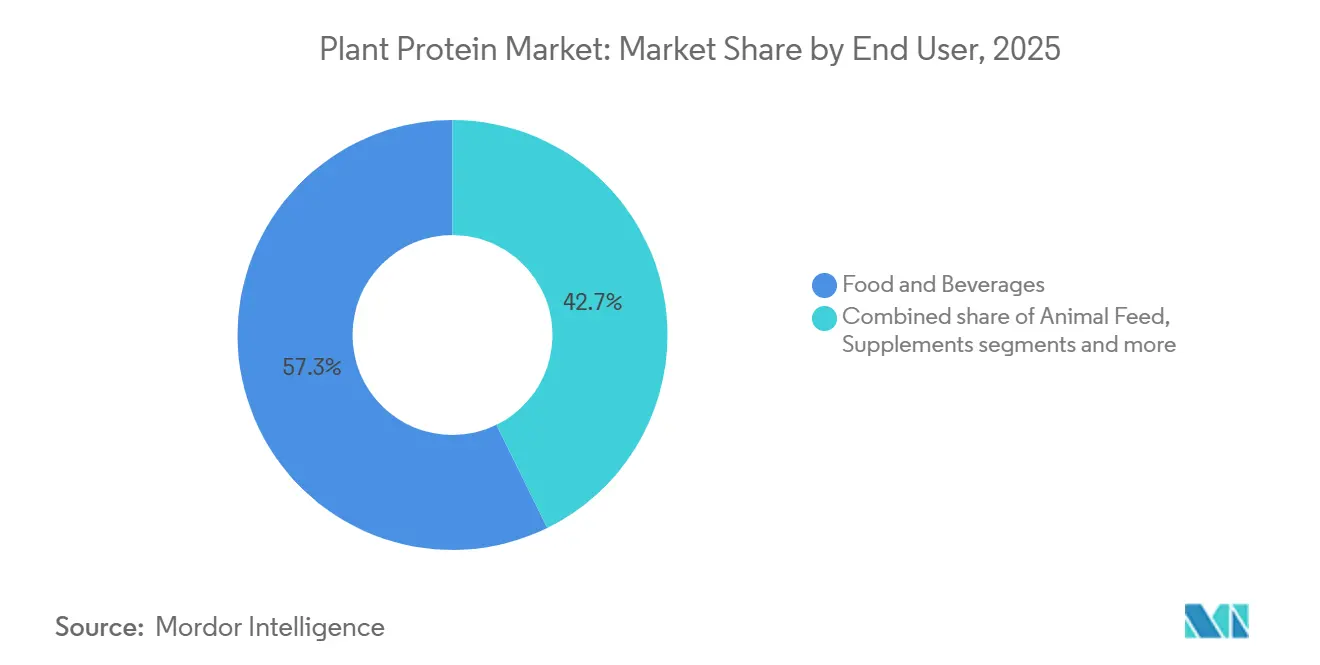

- Par utilisateur final, l'alimentation et les boissons représentaient 57,26 % de la demande de 2025, tandis que le segment des compléments alimentaires progresse à un TCAC de 6,12 % jusqu'en 2031.

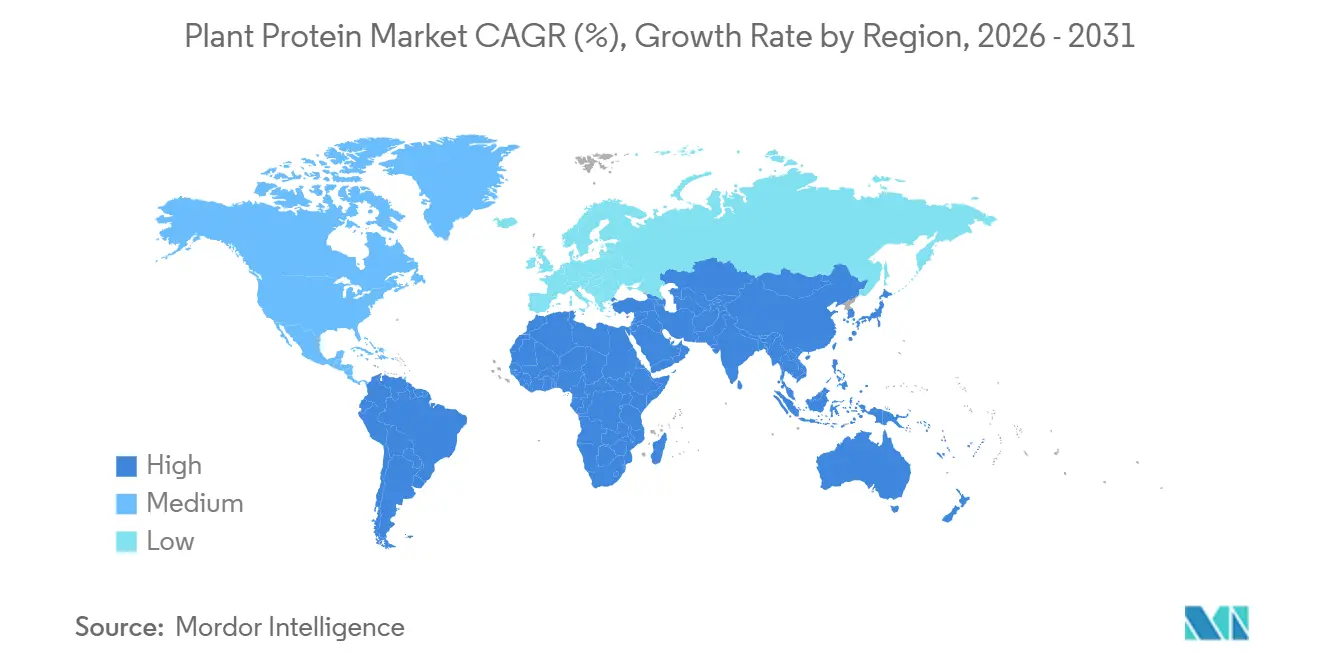

- Par géographie, l'Asie-Pacifique a capté 36,41 % de la part de marché des protéines végétales en 2025 et devrait se développer à un TCAC de 5,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protéines végétales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des régimes à base de plantes et flexitariens | +1.2% | Mondial, avec la plus forte pénétration en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande croissante d'alternatives protéinées sans lactose | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférences des consommateurs pour des produits à étiquette propre et digestibles | +0.8% | Amérique du Nord et Union européenne, en expansion vers les segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations produits dans les sources de protéines | +1.0% | Mondial, porté par les pôles de recherche et développement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Durabilité éthique et environnementale | +0.7% | Europe, Amérique du Nord, Australie ; émergent dans les zones urbaines d'Asie | Long terme (≥ 4 ans) |

| Innovations technologiques dans le développement des protéines | +0.9% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Croissance des régimes à base de plantes et flexitariens

L'adoption croissante des régimes à base de plantes et flexitariens influence significativement le comportement des consommateurs, élargissant l'attrait des protéines végétales au-delà des démographies véganes strictes pour inclure les consommateurs grand public cherchant des alternatives partielles ou occasionnelles aux produits animaux. Ce changement est étroitement lié aux priorités de santé et de bien-être, avec un accent croissant sur la qualité des protéines, le confort digestif et la réduction de l'apport en graisses saturées. Un rapport du Good Food Institute Europe indique qu'en 2025, 51 % des adultes au Royaume-Uni et en Allemagne prévoient de modifier leur alimentation en augmentant leur consommation d'aliments à base de plantes ou en réduisant leur consommation de viande animale et de produits laitiers, environ 20 % ayant l'intention de faire les deux [1]Source : Good Food Institute Europe (GFI Europe), "Recherche : Quatre adultes allemands et britanniques sur dix prévoient de manger davantage d'aliments à base de plantes," gfieurope.org. Les préoccupations éthiques et environnementales, telles que l'impact climatique, l'utilisation des terres et la consommation d'eau associés à l'élevage, renforcent cette tendance, positionnant les protéines végétales comme une alternative durable. Les flexitariens adoptent ces protéines pour réduire les émissions de portée 3 sans éliminer totalement les produits animaux, s'alignant sur les initiatives de durabilité des entreprises qui encouragent les grandes entreprises de produits de grande consommation à intégrer des protéines végétales. Les avancées technologiques, notamment l'extrusion et la modification enzymatique, ont amélioré la capacité des protéines végétales à reproduire les textures de la viande et des produits laitiers, levant les barrières sensorielles et augmentant leur attrait dans les produits hybrides. La demande d'étiquette propre soutient l'utilisation d'ingrédients reconnaissables comme la protéine de pois NUTRALYS de Roquette, qui offre des fonctionnalités sans additifs artificiels. L'innovation produit, comme les produits de boulangerie riches en protéines et les boissons prêtes à boire, ainsi que les options polyvalentes comme la protéine de pois VITESSENCE d'Ingredion, élargissent la distribution dans les circuits de vente au détail et en ligne, stimulant collectivement la demande soutenue d'ingrédients protéiques végétaux à mesure que les consommateurs adoptent de plus en plus des habitudes alimentaires axées sur les végétaux.

Demande croissante d'alternatives protéinées sans lactose

La demande croissante d'alternatives protéinées sans lactose remodèle les préférences des consommateurs en répondant aux intolérances alimentaires et en permettant des reformulations sans produits laitiers dans les boissons, les yaourts et les desserts. Ce changement est porté par un intérêt croissant pour la santé et le bien-être, où les consommateurs privilégient le confort digestif et la réduction de l'apport en graisses saturées, entraînant une transition des protéines animales vers des options à base de plantes dans la nutrition sportive et les régimes quotidiens. De plus, les protéines végétales sans lactose s'alignent sur les objectifs de durabilité des entreprises en réduisant l'impact environnemental associé à la production laitière et en soutenant les objectifs de neutralité carbone grâce à un approvisionnement durable. Les avancées technologiques, telles que l'amélioration des propriétés d'émulsification et de gélification des isolats végétaux, ont renforcé la capacité de ces alternatives à reproduire le crémeux et la stabilité des produits laitiers, surmontant les défis fonctionnels pour les consommateurs flexitariens et intolérants au lactose. La demande de produits à étiquette propre et transparents soutient davantage cette tendance, avec des solutions comme la protéine de pois Pivotal d'Archer Daniels Midland (ADM) offrant des options sans lactose et peu transformées qui augmentent la teneur en protéines sans additifs artificiels ni risques allergènes, améliorant ainsi l'attrait de l'étiquette et les bénéfices digestifs. Les innovations produits et de distribution, notamment les boissons prêtes à boire sans lactose, les produits de boulangerie et les analogues de viande, élargissent la disponibilité sur les marchés grand public, répondant aux besoins de reformulation axés sur la santé. Ces facteurs interconnectés — santé et confort digestif, durabilité, avancées de transformation, solutions à étiquette propre et nouveaux formats de produits — stimulent collectivement l'adoption des protéines végétales à mesure que les consommateurs recherchent de plus en plus des options nutritionnelles accessibles et respectueuses de l'intestin.

Préférences des consommateurs pour des produits à étiquette propre et digestibles

La demande des consommateurs pour des produits à étiquette propre et facilement digestibles remodèle le paysage alimentaire et nutritionnel, avec un accent sur les ingrédients reconnaissables et une transformation minimale. Cette tendance s'aligne sur les priorités de santé et de bien-être en améliorant le confort digestif et en réduisant l'apport en graisses saturées dans les régimes quotidiens et la nutrition sportive. Les considérations éthiques et environnementales renforcent davantage ce changement, car les protéines végétales à étiquette propre contribuent à des chaînes d'approvisionnement transparentes, soutiennent les objectifs ESG des entreprises et atténuent l'impact environnemental de l'élevage. Les avancées en matière de technologie de transformation ont amélioré la solubilité et la texture des protéines végétales, permettant une meilleure reproduction des sources de protéines traditionnelles sans additifs chimiques tout en améliorant l'attrait sensoriel. Des fabricants tels que PURIS répondent à cette demande avec des protéines de pois non-OGM et sans allergènes qui offrent une teneur élevée en protéines et une digestibilité respectueuse de l'intestin. Les données de la Fondation nationale des sciences indiquent qu'en 2024, plus de 76 % des adultes au Royaume-Uni lisaient les étiquettes alimentaires avant d'acheter, ce chiffre atteignant 82 % chez les 18-34 ans. Près de 45 % des consommateurs ont déclaré prêter davantage attention aux étiquettes par rapport à il y a cinq ans, et 70 % privilégient les informations sur la transformation et les ingrédients, soulignant le besoin croissant de transparence[2]Source : Fondation nationale des sciences (NSF), "La recherche de la NSF révèle que les Britanniques exigent plus de clarté, de transparence et de standardisation dans l'étiquetage alimentaire," nsf.org . Les innovations produits et de distribution, notamment les formats digestibles comme les produits de boulangerie et les boissons prêtes à boire, sont de plus en plus disponibles dans les points de vente grand public, soutenues par des reformulations axées sur la santé. Ces moteurs interconnectés positionnent les protéines végétales comme un choix fiable et préféré des consommateurs sur le marché mondial en évolution.

Durabilité éthique et environnementale

La durabilité éthique et environnementale est un moteur clé de l'adoption des protéines végétales, offrant des impacts climatiques plus faibles et une plus grande efficacité des ressources par rapport aux protéines animales. Ces facteurs s'alignent sur les priorités des consommateurs en matière de santé et de bien-être, car ils recherchent des options qui soutiennent la santé digestive et réduisent l'apport en graisses saturées, notamment dans les régimes et la nutrition sportive. Les évaluations du cycle de vie révèlent que les protéines végétales génèrent 89 % moins d'émissions de gaz à effet de serre que la viande animale en 2024 [3]Source : Good Food Institute, "Principaux résultats et opportunités : Évaluation comparative du cycle de vie des viandes à base de plantes et animales," gfi.org. Cependant, cet avantage environnemental ne s'est pas traduit par des gains de parts de marché proportionnels, indiquant que la durabilité seule est insuffisante pour inciter les consommateurs à changer. Le Good Food Institute souligne la nécessité d'associer la durabilité aux bénéfices pour la santé pour un attrait plus large. Les engagements de durabilité des entreprises influencent également le marché, les entreprises de produits de grande consommation intégrant des protéines végétales pour réduire les émissions de portée 3. Le ����é������ et l'Argentine dominent les exportations mondiales de soja, avec les certifications de la Table ronde sur le soja responsable (RTRS) garantissant un approvisionnement sans déforestation, un facteur critique pour les entreprises européennes dans le cadre du règlement de l'UE sur la déforestation, en vigueur depuis décembre 2024. Ce règlement devrait bifurquer les chaînes d'approvisionnement, les marques premium payant des prix plus élevés pour le soja certifié, tandis que l'approvisionnement non certifié risque des dommages réputationnels. Par ailleurs, les avancées technologiques améliorent la transformation de sources durables de protéines végétales, améliorant la texture et la fonctionnalité pour répondre aux exigences d'étiquette propre. Des fabricants comme Cargill répondent à la transparence avec des ingrédients traçables alignés sur la RTRS tels que la protéine de pois Prosper. Les innovations produits et de distribution élargissent les formats durables dans la boulangerie, les boissons prêtes à boire et la vente au détail grand public, positionnant les protéines végétales comme essentielles pour des systèmes alimentaires éthiques à l'échelle mondiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières du pois et du soja | -0.6% | Mondial, aigu dans les régions d'approvisionnement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Allergénicité et exclusions alimentaires | -0.4% | Amérique du Nord et Union européenne, où l'étiquetage des allergènes est strict | Moyen terme (2-4 ans) |

| Lacunes sensorielles : goût, texture et arrière-goût | -0.5% | Mondial, plus prononcé dans les segments alimentaires premium | Moyen terme (2-4 ans) |

| Obstacles réglementaires liés aux allégations de teneur en protéines et aux normes d'étiquetage | -0.3% | Amérique du Nord, Union européenne, Asie-Pacifique avec des cadres variables | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières du pois et du soja

Les défis liés à la cohérence de la chaîne d'approvisionnement et de la qualité impactent significativement les fabricants dans le secteur des protéines végétales. La dépendance à des cultures spécifiques expose les producteurs à la volatilité des récoltes, aux impacts climatiques et aux variations de qualité, compliquant les contrats à long terme et l'obtention de performances fonctionnelles cohérentes, telles que la solubilité, la couleur et la saveur. Selon la Commission canadienne des grains, en 2024, les prix du pois jaune ont grimpé à 350-400 CAD par tonne en raison des conditions de sécheresse au Canada et de la demande européenne croissante de protéines non-OGM, tandis que les prix du soja se sont assouplis à 10,03 USD par boisseau en octobre 2024 à la suite de récoltes brésiliennes supérieures aux attentes. Cette corrélation de prix inverse déstabilise les stratégies d'approvisionnement, les détenteurs de contrats de pois de 2023 faisant face à une compression des marges, tandis que les fabricants dépendants du soja bénéficient d'un soulagement temporaire mais restent vulnérables aux perturbations météorologiques en Amérique du Sud. L'absence de contrats à terme pour les cultures spécialisées comme les pois et les fèves force le recours aux négociations de prix au comptant, contrairement au soja et au blé qui bénéficient d'outils de couverture établis. Les considérations de durabilité, telles que les certifications RTRS, ajoutent des coûts de conformité dans le cadre du règlement de l'UE sur la déforestation, tandis que les consommateurs soucieux de leur santé exigent une digestibilité fiable, que l'approvisionnement volatile menace. Les avancées technologiques visent à standardiser la transformation, mais les préférences pour l'étiquette propre limitent l'adoption de certaines solutions. Des fabricants comme Ingredion et Roquette relèvent ces défis en co-investissant dans des programmes d'agriculture contractuelle qui garantissent aux producteurs des prix minimaux pour des engagements de volume, créant des marchés privés pour atténuer la volatilité des prix au comptant et assurer une qualité constante pour des applications comme l'émulsification et la texturation. Cependant, des intrants incohérents entravent l'innovation produit et contribuent à des défis sensoriels, tels que des problèmes de stabilité des arômes, augmentant les coûts et les risques réputationnels tout au long de la chaîne d'approvisionnement.

Allergénicité et exclusions alimentaires

L'allergénicité et les exclusions alimentaires présentent des défis significatifs pour le secteur des protéines végétales, en particulier dans les produits « sans » et les environnements contrôlés tels que les écoles et les hôpitaux. Les sources de protéines courantes comme le soja, le blé et les noix sont souvent exclues en raison de préoccupations allergènes, même si la transformation peut atténuer les risques. Par exemple, le soja, l'un des 8 principaux allergènes aux É�ٲ��ٲ�-���Ծ���, nécessite un étiquetage qui décourage son utilisation dans les produits sensibles aux allergènes, malgré le fait que la transformation élimine la plupart des protéines allergènes. De même, la protéine de pois, bien que non réglementée comme allergène, a été associée à des réactions médiées par les IgE isolées chez des individus sensibles aux légumineuses, entraînant des reformulations avec des alternatives plus coûteuses comme les protéines de riz ou de pomme de terre. Les formulateurs doivent naviguer dans les risques de contamination croisée et les exigences d'étiquetage complexes à travers plusieurs sources, réduisant les bases de consommateurs et s'alignant sur les exigences d'étiquette propre pour la transparence. L'ajout par la FDA du sésame comme neuvième allergène majeur en vertu du FASTER Act en janvier 2023 a encore accru la prudence, nécessitant des lignes de production dédiées pour les protéines végétales sans allergènes, ce que les petits transformateurs peuvent trouver financièrement contraignant. Ces contraintes s'intersectent également avec les préoccupations de durabilité, car le changement de sources de protéines perturbe les chaînes d'approvisionnement certifiées comme le soja RTRS. Bien que les avancées en matière de transformation hypoallergénique offrent des solutions, elles augmentent souvent les coûts, ajoutant aux pressions sur les marges dues à la volatilité des prix du pois et du soja. Des fabricants tels qu'Avebe relèvent ces défis avec des isolats de protéines de pomme de terre, offrant une fonctionnalité sans allergènes pour les formulations sensibles. Cependant, l'innovation produit dans la boulangerie, les boissons prêtes à boire et les alternatives laitières reste entravée par des défis sensoriels et nutritionnels, limitant la croissance du marché et la flexibilité de formulation.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de protéine : le pois progresse tandis que le soja défend son échelle

La protéine de soja détenait une part de 63,45 % du marché des protéines végétales en 2025, soutenue par son infrastructure établie, sa maturité agronomique et sa polyvalence fonctionnelle dans des applications telles que les analogues de viande, les alternatives laitières et les produits de boulangerie. Cette échelle étendue assure la stabilité de la chaîne d'approvisionnement mais expose également des vulnérabilités à des facteurs tels que les conditions météorologiques, les différends commerciaux et la spéculation sur les marchés, stimulant le besoin de diversification. La maturité du soja facilite les avancées dans les technologies de transformation visant des allégations d'étiquette propre. Cependant, sa classification comme l'un des 8 principaux allergènes aux É�ٲ��ٲ�-���Ծ��� et les exigences d'étiquetage associées limitent son adoption dans les segments de consommateurs sensibles, en particulier ceux axés sur la santé digestive. Les fabricants continuent de fournir une fiabilité fonctionnelle dans les formulations B2B, permettant le développement de produits premium et durables malgré les défis réglementaires comme le règlement de l'UE sur la déforestation impactant l'approvisionnement en soja.

La protéine de pois devrait croître à un TCAC de 6,36 % jusqu'en 2031, portée par son attrait non-OGM, ses propriétés favorables aux allergènes et sa solubilité à froid, la rendant adaptée aux boissons prêtes à boire et à la nutrition sportive. Sa croissance est également soutenue par l'exclusion du soja dans certaines applications. L'introduction par Roquette de protéines de pois texturées via extrusion mécanique en juin 2025 s'aligne sur les exigences d'étiquette propre et soutient l'innovation dans la boulangerie et les alternatives laitières. Cette croissance contribue à atténuer la volatilité de l'offre, comme les hausses de prix de 2024 causées par les sécheresses canadiennes. De plus, la digestibilité supérieure de la protéine de pois s'aligne sur les tendances du bien-être, tandis que les certifications de durabilité, similaires à la RTRS, contribuent à réduire les impacts environnementaux. Les sources de protéines émergentes comme la pomme de terre, le chanvre et la Lemna (lentille d'eau) diversifient davantage le marché, répondant aux défis réglementaires, sensoriels et de chaîne d'approvisionnement tout en mettant l'accent sur la résilience plutôt que sur le coût.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les compléments alimentaires dépassent les applications alimentaires

L'alimentation et les boissons représentaient 57,26 % de la demande en 2025, tandis que la catégorie des compléments alimentaires a progressé à un taux de croissance annuel composé (TCAC) de 6,12 %. Cette croissance est attribuée aux marques de nutrition sportive qui reformulent leurs produits avec des protéines végétales pour attirer les athlètes flexitariens et les consommateurs qui évitent le lactosérum en raison de problèmes digestifs ou de préoccupations éthiques. Au sein du segment alimentation et boissons, les alternatives laitières stimulent la croissance des volumes, avec le lait à base de plantes qui devrait gagner des parts de marché en 2024 malgré les défis liés au goût et à la parité nutritionnelle avec le lait de vache. Les alternatives à la viande et à la volaille, bien qu'ayant reçu une attention médiatique significative, détiennent une part de marché plus faible et ont connu une baisse de volume aux É�ٲ��ٲ�-���Ծ��� en 2024, les premiers adoptants étant revenus à la viande animale en raison des prix élevés et des limitations sensorielles. Les applications de boulangerie, telles que les pains, les muffins et les barres protéinées, intègrent des protéines végétales pour améliorer la teneur en protéines et améliorer la rétention d'humidité. Les boissons, en particulier les boissons protéinées prêtes à boire et les eaux enrichies, exigent un goût ultra-propre et une haute solubilité, conduisant à l'adoption de nouvelles protéines comme la fève et le riz plutôt que la protéine de pois. Les céréales de petit-déjeuner et les snacks utilisent des protéines végétales pour répondre aux allégations de « bonne source de protéines », bien que le mélange de plusieurs protéines pour obtenir des profils d'acides aminés complets augmente les coûts de formulation.

Les condiments et sauces utilisent principalement des protéines végétales pour l'émulsification et la viscosité, avec les protéines de pomme de terre et de pois préférées pour leur fonctionnalité plutôt que pour leur valeur nutritionnelle. Les applications de confiserie restent de niche, car l'ajout de protéines peut interférer avec la cristallisation du sucre et la texture. Les aliments prêts à manger et prêts à cuisiner utilisent des protéines végétales pour prolonger la durée de conservation et réduire la dépendance aux ingrédients d'origine animale, séduisant les consommateurs flexitariens recherchant la commodité sans modifier totalement leur alimentation. Dans les soins personnels et les cosmétiques, les protéines végétales telles que le blé, le soja et le riz sont valorisées pour leurs propriétés filmogènes et hydratantes dans les shampooings, les après-shampooings et les crèmes pour la peau, bien que cette catégorie représente un volume minimal par rapport aux applications alimentaires. Les compléments alimentaires, notamment la nutrition sportive, les compléments alimentaires et la nutrition médicale, privilégient la concentration en protéines et la complétude en acides aminés, avec des mélanges de protéines de pois, de riz et de chanvre atteignant couramment des scores d'acides aminés corrigés de la digestibilité des protéines (PDCAAS) supérieurs à 0,9. Les aliments pour bébés et les préparations pour nourrissons représentent un segment à haute valeur et très réglementé où l'hypoallergénicité et la digestibilité sont essentielles. Les produits de nutrition pour personnes âgées et de nutrition médicale intègrent de plus en plus des protéines végétales pour répondre à l'intolérance au lactose et réduire l'apport en graisses saturées, bien que l'acceptation gustative chez les consommateurs plus âgés reste un défi clé de formulation.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 36,41 % de la part de marché de 2025 et devrait croître à un TCAC de 5,62 %. Cette croissance est soutenue par le 14e plan quinquennal de la Chine, qui met l'accent sur les protéines alternatives, la classe moyenne indienne en expansion à la recherche de sources de protéines abordables, et l'ouverture réglementaire du Japon aux nouveaux ingrédients alimentaires. En Inde, le régime végétarien traditionnel évolue vers des protéines végétales modernes en raison de l'urbanisation et de la hausse des revenus disponibles, avec des entreprises comme ITC Limited et Tata investissant dans la production nationale de protéines de pois et de soja pour réduire la dépendance aux importations. Le ministère de la Santé, du Travail et des Affaires sociales du Japon a rationalisé les approbations de nouveaux aliments, facilitant une entrée plus rapide sur le marché pour des protéines innovantes telles que la lentille d'eau et les produits de fermentation microbienne. Les marchés émergents comme l'���Ի�Dz�é������, la �ճ�ï�����Ի�� et Singapour connaissent une augmentation des essais de produits à base de plantes portée par une sensibilisation croissante à la santé et des influences alimentaires occidentales, bien que la sensibilité aux prix limite l'adoption au-delà des centres urbains.

L'Amérique du Nord, comprenant les É�ٲ��ٲ�-���Ծ���, le Canada et le Mexique, représente un marché mature où la pénétration des ménages a plafonné. Cependant, la consommation par habitant reste modeste, indiquant un essai sans conversion complète. Le Comité consultatif sur les directives alimentaires (DGAC) a recommandé de reclassifier les légumineuses comme sources primaires de protéines en décembre 2024, ce qui pourrait accélérer l'adoption institutionnelle dans les programmes de déjeuner scolaire et les rations militaires, où le coût par gramme de protéine est un facteur clé. La production de pois jaune au Canada, concentrée en Saskatchewan, a subi des réductions de rendement induites par la sécheresse en 2024, resserrant l'offre et faisant monter les prix. La classe moyenne mexicaine en croissance et la proximité avec les pôles de fabrication américains la positionnent comme une base de production rentable pour les ingrédients protéiques végétaux destinés aux marques alimentaires nord-américaines.

L'Europe, menée par l'Allemagne, le Royaume-Uni, la France et les Pays-Bas, démontre la sophistication réglementaire la plus élevée et la volonté des consommateurs de payer des primes pour des produits certifiés durables. L'Allemagne et les Pays-Bas accueillent des centres majeurs de recherche et développement pour des entreprises comme Roquette, Ingredion et Kerry, où des usines pilotes se concentrent sur le développement de protéines de nouvelle génération et de technologies de transformation. Le cadre réglementaire post-Brexit du Royaume-Uni a divergé des approbations de nouveaux aliments de l'UE, créant un marché à double voie. Bien que cela complique les lancements de produits, cela permet également des approbations plus rapides pour les ingrédients innovants. Les marchés en croissance tels que l'Italie, l'Espagne et la Pologne connaissent une adoption accélérée des produits à base de plantes à partir de bases plus faibles, portée par les jeunes consommateurs et l'expansion de la distribution au détail. L'Amérique du Sud, dominée par le ����é������ et l'Argentine, sert principalement de fournisseur de matières premières plutôt que de marché de consommation majeur. Cependant, l'urbanisation dans des villes comme São Paulo et Buenos Aires favorise la demande locale de produits à base de plantes. Le ����é������, le plus grand producteur mondial de soja, soutient les chaînes d'approvisionnement mondiales en protéines, tandis que l'Argentine se spécialise dans les concentrés de protéines de soja pour l'exportation. Le Moyen-Orient et l'Afrique restent des marchés naissants où la certification halal et les habitudes alimentaires culturelles influencent significativement les formulations de produits. Les Émirats arabes unis et l'Afrique du Sud mènent l'adoption précoce dans les circuits de vente au détail premium.

Paysage concurrentiel

Le marché mondial des protéines végétales présente une consolidation modérée, avec des acteurs majeurs tels qu'Archer Daniels Midland, Cargill et Roquette dominant l'extraction et l'approvisionnement en matières premières. Pendant ce temps, des innovateurs comme Burcon NutraScience et Axiom Foods se concentrent sur les avancées technologiques pour améliorer la solubilité, réduire les arômes indésirables et soutenir les allégations d'étiquette propre. L'acquisition de Viterra par Bunge pour 8,2 milliards USD en 2025 a établi une intégration verticale de l'approvisionnement en soja aux isolats de protéines, créant des barrières significatives pour les entreprises de niveau intermédiaire. Les défis de la chaîne d'approvisionnement, notamment la dépendance aux cultures et l'absence de couverture à terme, amplifient les vulnérabilités, qui sont en outre liées aux initiatives de durabilité comme les certifications RTRS et la conformité aux réglementations de l'UE. Les acteurs établis élargissent l'intégration en amont pour maintenir la part de marché projetée du soja à 63,45 % en 2025, tandis que les startups exploitent les technologies de fermentation pour stimuler un TCAC de 6,36 % dans la croissance de la protéine de pois.

La concurrence sur le marché est façonnée par une bifurcation stratégique. Les acteurs à grande échelle investissent dans des expansions de capacité pour sécuriser les approvisionnements en pois et en soja face à la volatilité du marché causée par les sécheresses canadiennes et les excédents brésiliens. Les startups se concentrent sur les modifications enzymatiques pour améliorer la texture et relever les défis sensoriels, tels que la saveur « de haricot » dans les analogues de viande. Des opportunités émergent dans les protéines hypoallergéniques dérivées du riz, de la pomme de terre et de la lentille d'eau, en particulier pour les applications infantiles et médicales. Cependant, les approbations réglementaires créent des barrières à l'entrée, complétant la niche hypoallergénique de la protéine de riz malgré ses limitations en lysine. Les avancées technologiques, notamment l'extrusion à haute humidité pour les substituts de viande, l'hydrolyse pour une meilleure digestibilité et l'encapsulation pour masquer les arômes, accélèrent l'adoption. Les certifications biologiques et non-OGM deviennent essentielles pour atteindre les objectifs ESG et assurer la transparence, s'alignant sur le contrôle croissant des labels comme la NSF.

Les moteurs réglementaires et de durabilité jouent un rôle central dans la formation du marché. Les certifications ISO 22000 sont essentielles pour l'accès aux marchés premium, assurant la traçabilité et réduisant les risques d'incohérences de qualité et de contamination croisée. L'accent sur les protéines hypoallergéniques s'intersecte avec les restrictions allergènes, les protéines de pomme de terre et de chanvre comblant les lacunes dans la nutrition sportive au-delà de la simple quantité de protéines. Les approbations de l'Autorité européenne de sécurité des aliments (EFSA) pour les protéines de Lemna (lentille d'eau) permettent l'agriculture urbaine, réduisant les émissions comme le soulignent les évaluations du cycle de vie (ACV). Le marché est positionné pour saisir des opportunités de croissance dans des segments tels que les boissons prêtes à boire et les analogues de viande, en tirant parti des avancées technologiques, de la durabilité et des exigences d'étiquette propre pour répondre aux préférences des consommateurs en évolution et aux exigences réglementaires.

Leaders du secteur des protéines végétales

Archer Daniels Midland Company

Kerry Group PLC

Cargill, Incorporated

Roquette Frères

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Roquette a élargi son portefeuille Nutralys en introduisant deux nouvelles solutions : une protéine de blé texturée et une protéine de pois texturée. Nutralys T Wheat 600L, la première protéine de blé texturée de l'entreprise, a été développée pour répondre aux préférences évolutives des consommateurs pour des alternatives de viande de style poulet fibreuses. Ce produit présentait une teneur en protéines supérieure à 60 %, permettant la production de produits riches en protéines pour répondre aux demandes du marché.

- Novembre 2024 : Axiom Foods, fournisseur de protéines de riz, de pois et d'autres ingrédients à base de plantes, a formulé un nouveau produit de protéine de pois nommé Pea Protein Vegotein N. L'entreprise a annoncé que cette protéine de pois serait fabriquée en Amérique du Nord et a souligné qu'elle était sans soja, sans gluten et non-OGM. Le portefeuille de produits protéiques végétaux d'Axiom Foods comprenait également Oryzatein Clear Rice Protein, VegOtein Clear Pea Protein, Oryzatein Ultra ADV, Oryzatein Brown Rice Protein, Oryzatein SG-BN, VegOtein N, VegOtein TX, Cannatein, Cucurbotein et Sacha Inchi.

- Juin 2024 : Roquette a annoncé l'introduction de Nutralys Fava S900M, son premier isolat de protéine de fève, en Europe et en Amérique du Nord. Cet ajout au portefeuille de protéines végétales Nutralys offrait une teneur en protéines de 90 %, le rendant bien adapté à des applications telles que les substituts de viande, les alternatives non laitières et les produits de boulangerie.

Portée du rapport mondial sur le marché des protéines végétales

Protéine de chanvre, protéine de pois, protéine de pomme de terre, protéine de riz, protéine de soja, protéine de blé sont couverts comme segments par type de protéine. Alimentation animale, alimentation et boissons, soins personnels et cosmétiques, compléments alimentaires sont couverts comme segments par utilisateur final. Afrique, Asie-Pacifique, Europe, Moyen-Orient, Amérique du Nord, Amérique du Sud sont couverts comme segments par région.| Protéine de chanvre |

| Protéine de pois |

| Protéine de pomme de terre |

| Protéine de riz |

| Protéine de soja |

| Protéine de blé |

| Autres protéines végétales |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Viande/Volaille/Fruits de mer et alternatives | |

| Aliments prêts à manger/prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Compléments sportifs et alimentaires |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de protéine | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Par utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Viande/Volaille/Fruits de mer et alternatives | ||

| Aliments prêts à manger/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Compléments sportifs et alimentaires | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

��é�ھ��Ծ��پ��Dz� du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits d'utilisateurs finaux dans le pays ou la région.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| �䲹��é���Բ��ٱ� | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché avant que la production de lait maternel ne commence. |

| Concentrat | C'est la forme de protéine la moins transformée et présente une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela fait référence au pourcentage de « protéine pure » présent dans un complément alimentaire après que l'eau qu'il contient est complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| É���ܱ������ھ����Գ� | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite coupé à une taille spécifique par des lames. |

| ��è���� | Également connue sous le nom de Faba, c'est un autre mot pour les haricots jaunes cassés. |

| FDA | Administration des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela fait référence à la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité alimentaire et des normes de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une épaisseur sans rigidité par la formation d'un gel. |

| GES | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Sa transformation la rend plus facile et plus rapide à digérer. |

| ����Dz����������é�Ծ���ܱ� | Cela fait référence à une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme la plus pure et la plus transformée de protéine qui a subi une séparation pour obtenir une fraction protéique pure. Il contient généralement ≥ 90 % de protéines en poids. |

| ��é�����پ��Ա� | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| �Ѿ�����é�Ծ����� | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela fait référence à un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentrat de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| �Ѳ⳦�DZ���dz�é���Ա� | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| ���ٰܳ������Dz���é�پ���ܱ�� | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| ������é�DZ�ǰ��Dz��� | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui agit comme liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner | Cela fait référence aux produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise par un processus indiqué sur l'emballage. |

| Prêt à manger | Cela fait référence à un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentrat de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries qui peut être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture d'origine, ainsi que leurs caractéristiques physiques et chimiques. |

| ���ܱ���é����Գٲ��پ��Dz� | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| É�貹���������������Գ� | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentrat de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement