Taille et part du marché des pompes submersibles industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

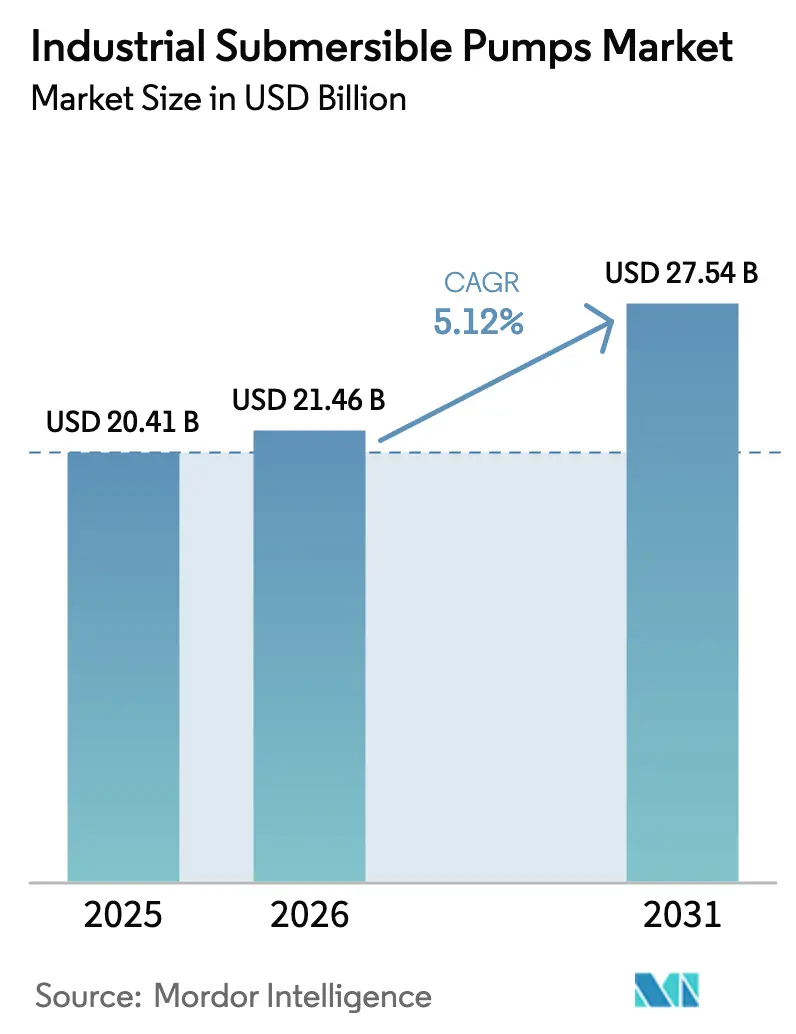

| Taille du Marché (2026) | 21.46 Milliards de dollars |

| Taille du Marché (2031) | 27.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des pompes submersibles industrielles par ���ϲ�����

La taille du marché des pompes submersibles industrielles était évaluée à 20,41 milliards USD en 2025 et devrait croître de 21,46 milliards USD en 2026 pour atteindre 27,54 milliards USD d'ici 2031, à un CAGR de 5,12 % durant la période de prévision (2026-2031). La croissance repose sur des mises à niveau simultanées des infrastructures, des dépenses en matière de sécurité de l'eau et des mandats de plus en plus stricts en matière d'efficacité énergétique qui raccourcissent les cycles de remplacement. Les services publics modernisent les stations de pompage pour limiter les fuites ; les opérateurs pétroliers et gaziers relancent les programmes de pompes submersibles électriques (ESP) pour exploiter les puits matures ; et les exploitations agricoles adoptent des kits d'irrigation alimentés à l'énergie solaire pour compenser les coûts élevés du diesel. L'interaction entre l'expansion urbaine, des règles de rendement des moteurs plus strictes et les investissements en matière de résilience climatique positionne le marché des pompes submersibles industrielles comme un bénéficiaire à long terme des dépenses en capital des secteurs public et privé. Les fabricants qui associent des moteurs à haute efficacité à des plateformes de surveillance à distance captent un pouvoir de fixation des prix, car les propriétaires d'actifs évaluent de plus en plus le coût sur la durée de vie par rapport au prix initial.

Principaux enseignements du rapport

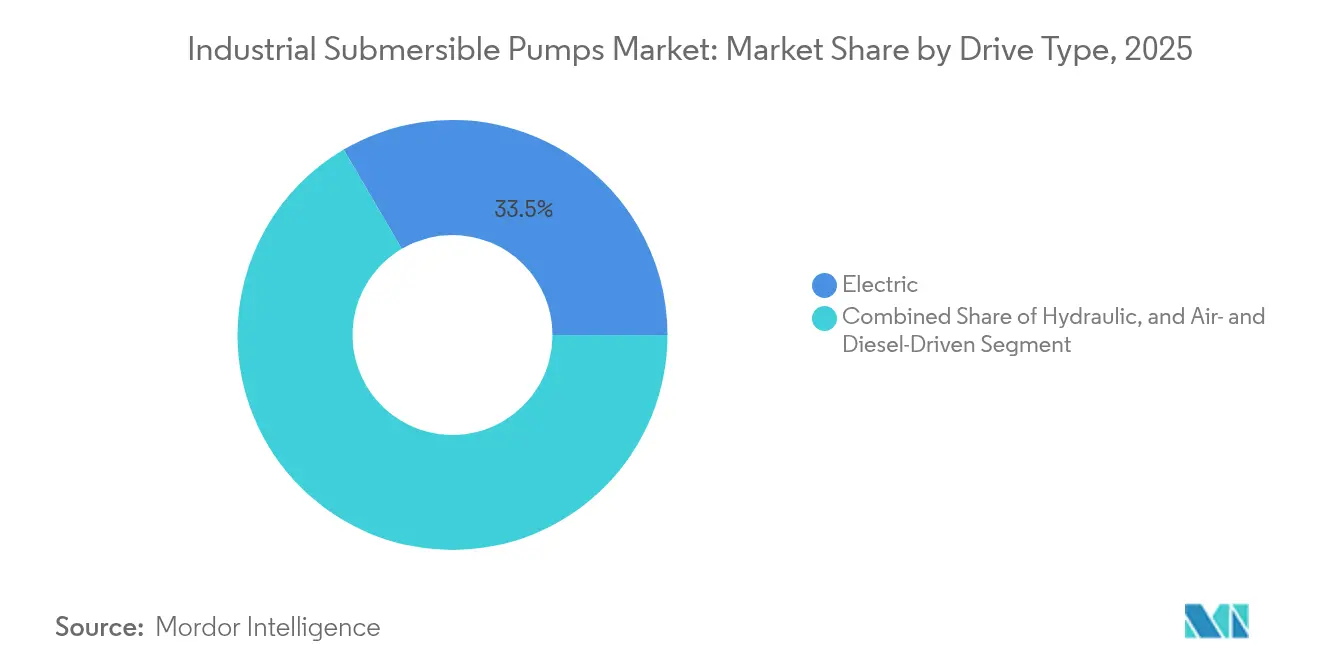

- Par type d'entraînement, les systèmes électriques ont dominé avec 33,45 % de la part du marché des pompes submersibles industrielles en 2025, tandis que les systèmes hydrauliques devraient afficher le CAGR le plus élevé du segment, à 5,43 %, jusqu'en 2031.

- Par type de pompe, les unités de forage ont représenté 40,15 % de la part des revenus en 2025 ; les pompes à boues et de déwatering devraient se développer à un CAGR de 6,18 % jusqu'en 2031.

- Par secteur d'utilisation final, l'eau et les eaux usées détenaient 37,55 % de la taille du marché des pompes submersibles industrielles en 2025, tandis que l'agriculture et l'irrigation est en voie d'atteindre un CAGR de 6,85 %.

- Par puissance nominale, les pompes de puissance moyenne (15-100 kW) ont capté 35,85 % de la part en 2025 ; les systèmes de haute puissance (>100 kW) représentent la bande à la croissance la plus rapide, à un CAGR de 5,39 %.

- Par profondeur de refoulement, les applications à faible refoulement (<50 m) ont commandé 39,75 % de la part du marché en 2025 ; les installations à grand refoulement (>100 m) devraient progresser à un CAGR de 5,67 %.

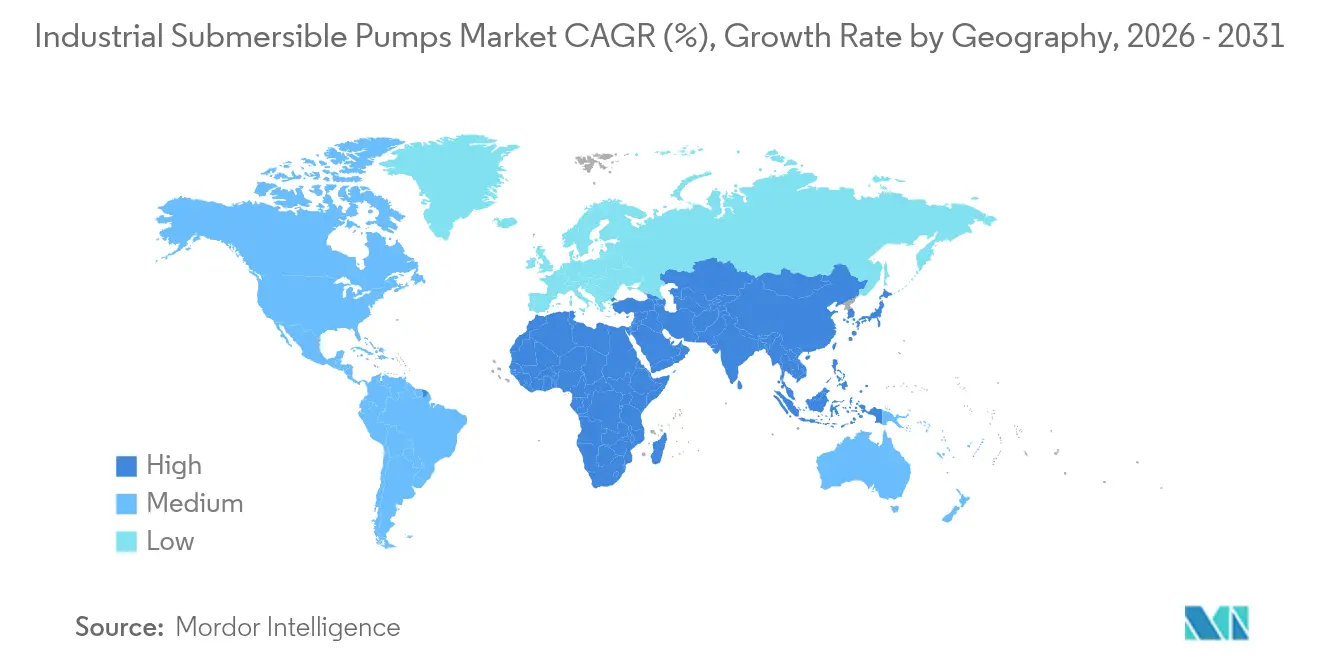

- Par géographie, l'Asie-Pacifique a dominé avec 44,05 % du marché des pompes submersibles industrielles en 2025, tandis que le Moyen-Orient et l'Afrique est positionné pour un CAGR de 6,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes submersibles industrielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Extension mondiale des infrastructures d'eau et d'assainissement | +1.2% | Mondial (focus Asie-Pacifique et Moyen-Orient) | Long terme (≥ 4 ans) |

| Urbanisation rapide et projets de construction | +0.9% | Cœur Asie-Pacifique, retombées vers l'Afrique | Moyen terme (2-4 ans) |

| Reprise du forage pétrolier et gazier en amont (adoption des ESP) | +0.7% | Amérique du Nord et Moyen-Orient | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur des rénovations industrielles pour l'efficacité énergétique | +0.6% | Europe, Amérique du Nord, Asie développée | Long terme (≥ 4 ans) |

| Essor des subventions aux pompes alimentées à l'énergie solaire pour l'agriculture | +0.5% | Inde, Asie du Sud-Est, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Numérisation rapide : surveillance de l'état par IoT | +0.4% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Extension mondiale des infrastructures d'eau et d'assainissement

Les services publics municipaux du monde entier modernisent leurs stations de pompage pour limiter les fuites et répondre aux nouvelles normes de capacité. Le Texas a alloué 481 millions USD en 2025 pour des programmes d'eau potable incluant des rénovations de pompes submersibles.[1]Conseil de développement de l'eau du Texas, «SFY 2025 CWSRF General Activities IUP», twdb.texas.gov La reconstruction de 4,2 milliards USD de Porto Rico couvre 1 267 actifs de pompage, illustrant l'ampleur de la demande dans les régions exposées aux effets climatiques. Les stations de traitement plus petites et décentralisées se multiplient dans les villes denses, nécessitant davantage de pompes par mégalitre de capacité que les stations centralisées héritées. Les services publics recherchent également des moteurs de classe IE5 pour réduire les factures d'électricité, un poste de coût pouvant dépasser 80 % des dépenses sur la durée de vie des pompes. Les fournisseurs capables de certifier les économies d'énergie remportent désormais des contrats-cadres pluriannuels qui protègent les revenus des fluctuations des prix des matières premières.

Urbanisation rapide et projets de construction à travers le monde

L'Asie accueille la plus grande vague de nouveaux développements urbains, la Banque asiatique de développement estimant des besoins annuels en infrastructures de 1 700 milliards USD jusqu'en 2030. Les excavations profondes pour les tunnels de métro, les sous-sols et les tunnels électriques favorisent les groupes de déwatering submersibles compacts, car les alternatives montées en surface génèrent du bruit et occupent un espace de chantier limité. Les investissements directs étrangers dans l'ASEAN ont atteint 230 milliards USD en 2024, en grande partie canalisés vers des parcs d'énergie renouvelable qui s'appuient sur des pompes résistantes à la corrosion pour la circulation d'eau de process. Les logiciels de modélisation de l'information du bâtiment dimensionnent désormais les pompes avec précision, réduisant la surdimensionnement et renforçant la demande d'unités hydrauliques à haute précision. Ces tendances maintiennent un calendrier régulier de commandes de pompes liées à des projets, même lorsque les dépenses d'investissement industrielles générales s'affaiblissent.

Reprise du forage pétrolier et gazier en amont (adoption des ESP)

La hausse des prix du brut relance les programmes ESP qui exploitent les réservoirs matures. Baker Hughes a introduit des ESP à aimants permanents avec des enveloppes de gestion du gaz plus larges, permettant aux opérateurs de reporter les interventions dans les puits à forte teneur en gaz.[2]Baker Hughes, «Electrical Submersible Pump Systems», bakerhughes.com Le système Reda Agile de SLB s'adapte à des tubages plus petits tout en réduisant les émissions de carbone jusqu'à 55 %, en accord avec les objectifs de décarbonisation des opérateurs.[3]SLB, «SLB Introduces Two Innovative Artificial Lift Systems», slb.com Les puits offshore à portée étendue bénéficient d'une tarification premium pour les pompes, car les coûts de récupération sont élevés ; par conséquent, les producteurs paient une majoration pour des moteurs prêts au diagnostic et des revêtements en matrice métallique qui prolongent le temps moyen entre les pannes. Les jumeaux numériques intégrés prédisent la durée de vie des ESP, transformant ce qui était autrefois une vente de produit en un contrat de service basé sur la performance.

Impulsion gouvernementale en faveur des rénovations industrielles pour l'efficacité énergétique

L'Europe a appliqué les règles relatives aux moteurs IE4 jusqu'à 200 kW en 2024, obligeant les usines à moderniser les pompes héritées ou à faire face à des tarifs pénaux. Le Département de l'énergie des É�ٲ��ٲ�-���Ծ��� renforcera la certification pour les pompes commerciales et industrielles en mai 2025, faisant de l'efficacité nominale sur la plaque signalétique un prérequis à l'approvisionnement. Grundfos commercialise déjà des moteurs IE5 avec 95,7 % d'efficacité, obtenant un avantage de précurseur auprès des utilisateurs finaux qui valorisent la conformité à l'épreuve du temps. Les rénovations associent généralement des variateurs de fréquence et une surveillance basée sur le cloud qui réduisent la consommation d'électricité jusqu'à 81 % dans les systèmes de bâtiments, prouvant que l'efficacité et la numérisation se renforcent désormais mutuellement plutôt que de se cannibaliser.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de maintenance sur le cycle de vie et d'extraction | –0.8% | Mondial, aigu dans les sites offshore et de puits profonds | Long terme (≥ 4 ans) |

| Volatilité des matériaux en acier inoxydable et en terres rares | –0.6% | Mondial, plus élevé dans les chaînes d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Absence de mandats IE3 dans certaines régions | –0.4% | Marchés émergents | Moyen terme (2-4 ans) |

| Les défaillances de moteurs constituent un goulot d'étranglement pour les infrastructures critiques | –0.3% | Services publics mondiaux et mines | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés de maintenance sur le cycle de vie et d'extraction

Les pompes de puits profonds et offshore nécessitent souvent des interventions coûteuses, car chaque récupération peut interrompre la production pendant plusieurs jours. Les pannes électriques représentent 61 % des défaillances des ESP, et le temps moyen entre les pannes se raccourcit à mesure que les puits vieillissent, gonflant les budgets d'exploitation des opérateurs de terrain. Des innovations telles que les réseaux de double pompe à réservoir unique réduisent les temps d'arrêt tout en augmentant les coûts d'investissement, créant un compromis qui ralentit l'adoption pour les producteurs sensibles aux coûts. Lorsque des groupes montés en surface peuvent répondre aux exigences de refoulement, les propriétaires d'actifs reportent parfois les mises à niveau submersibles, freinant la croissance du volume du marché. Les fournisseurs répondent avec des ESP modulaires permettant le remplacement du moteur ou de la section de joint sans extraction complète, mais ces conceptions commandent toujours une prime que tous les acheteurs ne peuvent pas absorber.

Volatilité des matériaux en acier inoxydable et en terres rares pour les moteurs

Les boîtiers submersibles privilégient l'acier inoxydable duplex pour la résistance à la corrosion, tandis que les moteurs à haute efficacité utilisent des aimants au néodyme et au dysprosium. L'Agence internationale de l'énergie avertit que le raffinage des minéraux énergétiques clés est concentré dans une poignée de pays, exposant les acheteurs aux risques politiques.[4]Agence internationale de l'énergie, «Global Critical Minerals Outlook 2025», iea.org La demande de cobalt a dépassé 200 kilotonnes en 2024, mais la suroffre a pesé sur les prix, compliquant la couverture contractuelle pour les équipementiers de moteurs. Lorsque les prix fluctuent fortement, les équipes d'approvisionnement retardent les commandes en gros, allongeant les cycles de vente. Certains fabricants se tournent vers des moteurs à base de ferrite avec une densité de puissance plus faible mais des coûts de matériaux plus stables, illustrant comment la volatilité des matières premières façonne les feuilles de route de conception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entraînement : les gains d'efficacité soutiennent la domination électrique

Le segment électrique a représenté 33,45 % de la part du marché des pompes submersibles industrielles en 2025, soutenu par les sites municipaux et industriels connectés au réseau qui privilégient une alimentation électrique prévisible. La large disponibilité des moteurs à aimants permanents IE5 permet aux opérateurs de réduire leurs factures d'électricité sans reconcevoir les canalisations, renforçant le leadership électrique. Les variateurs de fréquence sont désormais livrés en standard, permettant aux usines d'adapter le débit à la demande en temps réel et d'éviter les pertes par étranglement. Les systèmes d'entraînement hydraulique, bien que représentant une base plus petite, sont prévus pour un CAGR de 5,43 % jusqu'en 2031, car les mines de puits profonds et les plateformes offshore ont besoin d'un contrôle précis de la vitesse sous pression extrême. Des groupes motopropulseurs compacts et de nouveaux circuits de conditionnement de fluides réduisent les fuites, rendant l'hydraulique viable là où l'isolation électrique est difficile. Les groupes à air et diesel conservent une pertinence de niche pour la réponse aux catastrophes et la construction à distance où l'énergie du réseau est absente. Dans tous les formats, les interfaces numériques standardisent la télémétrie, permettant aux opérateurs de gérer des flottes mixtes sans perdre la visibilité des données d'état.

Le marché des pompes submersibles industrielles continue de récompenser les fournisseurs qui adaptent leurs offres d'entraînement aux profils de risque des applications. Les systèmes électriques gagnent sur le coût du cycle de vie dans les services publics d'eau, mais l'hydraulique attire des marges premium dans les mines à grand refoulement confrontées à des boues abrasives. Les groupes diesel obtiennent encore des contrats d'urgence des villes sujettes aux inondations souhaitant une résilience autonome. À mesure que les gouvernements ajoutent des taxes carbone, certaines mines envisagent des groupes hybrides électrique-hydraulique alimentés par des réseaux solaires sur site, soulignant comment le choix de l'entraînement devient une décision stratégique énergétique plutôt qu'un simple choix d'ingénierie. Les fournisseurs qui maintiennent des catalogues multi-entraînements couvrent les changements de demande et capturent des revenus de service en aval en unifiant les flux de données sur des tableaux de bord uniques.

Par type de pompe : leadership du forage face à la demande croissante de boues

Les pompes de forage ont capté 40,15 % de la part du marché des pompes submersibles industrielles en 2025 en répondant aux puits agricoles et municipaux profonds qui nécessitent un grand refoulement à débit modéré. Les conceptions centrifuges multi-étages comportent désormais des roues résistantes à la corrosion qui prolongent les intervalles d'entretien même dans les aquifères saumâtres. Les pompes à eaux usées non obstruées occupent les stations d'épuration où l'obstruction peut bloquer les unités à puits ouvert ; leurs roues vortex réduisent les heures de maintenance. Les pompes à boues et de déwatering afficheront un CAGR de 6,18 % jusqu'en 2031 grâce à l'expansion des projets de cuivre, de lithium et de minerai de fer qui traitent des résidus denses. Les revêtements résistants à l'abrasion et les bagues d'usure réglables prolongent la durée de vie, réduisant les temps d'arrêt dans les mines éloignées.

La sélection du type de pompe est de plus en plus guidée par les données, car les opérateurs déploient des capteurs pour enregistrer la charge en solides et les cycles de service. Ce changement favorise les fournisseurs disposant d'équipes d'ingénierie applicative capables de simuler les schémas d'usure et de recommander des modèles adaptés, réduisant à la fois les dépenses d'investissement et les stocks de pièces détachées. Le marché des pompes submersibles industrielles voit également des équipements polyvalents tels que des conceptions hybrides forage-boues pour les projets municipaux confrontés à la fois à l'ingression de sable et à un débit variable. Dans les usines alimentaires, les pompes sanitaires en acier inoxydable gagnent du terrain là où les codes d'hygiène interdisent les surfaces peintes. Chaque niche offre une augmentation de marge pour les fabricants capables de certifier la conformité aux normes spécifiques au secteur, de NSF à ATEX.

Par secteur d'utilisation final : infrastructures stables, agriculture en accélération

Les services publics d'eau et d'assainissement ont détenu la plus grande part, représentant 37,55 % de la taille du marché des pompes submersibles industrielles en 2025, alors que les villes modernisaient les stations de traitement et augmentaient les budgets de résilience. Les modules de traitement décentralisés multiplient le nombre de pompes par projet, car chaque unité nécessite sa propre station de relevage. L'agriculture et l'irrigation, aidées par des programmes d'incitation solaire, sont sur la voie d'un CAGR de 6,85 %, le plus rapide parmi les utilisateurs finaux. Les subventions du programme Rural Energy for America du Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� couvrent jusqu'à 50 % des coûts des pompes solaires, permettant des retours sur investissement en moins de trois saisons pour les petites exploitations agricoles. Les mines, le pétrole et le gaz restent cycliques mais nécessitent des ESP spécialisés et des pompes à boues avec des marges brutes élevées, compensant la volatilité des volumes.

La diversification sectorielle protège les fournisseurs des chocs propres à un seul secteur. Lorsque les dépenses dans le secteur pétrolier ont chuté en 2020-2022, les services publics d'eau et l'agriculture ont maintenu la demande stable. Désormais, la reprise en amont ajoute un autre pilier aux revenus. Les acteurs du secteur des pompes submersibles industrielles intègrent des modules IoT permettant aux agriculteurs de planifier l'irrigation via smartphone et aux services publics de planifier la maintenance prédictive avant les pics de charge des périodes festives. L'apprentissage croisé d'un utilisateur final à un autre — comme l'application des analyses de surveillance du secteur pétrolier aux stations de relevage municipales — crée des opportunités de vente de services additionnels et ancre davantage les fournisseurs dans les opérations des clients.

Par puissance nominale : la plage moyenne prédomine, la haute puissance gagne des parts

Les pompes de puissance moyenne entre 15 kW et 100 kW représentaient 35,85 % de la part du marché en 2025, car leur capacité convient à la plupart des stations de relevage municipales et aux lignes de process industrielles. Les empreintes standardisées permettent des remplacements à poste fixe, aidant les opérateurs à éviter les modifications de canalisations. Cependant, les unités haute puissance supérieures à 100 kW croîtront de 5,39 % annuellement à mesure que les usines de dessalement, les grandes mines et les hubs centralisés d'eaux usées augmentent leur capacité. Ces projets justifient des moteurs à prix premium avec refroidissement actif et diagnostic de vibrations en ligne qui préviennent les pannes catastrophiques. Les pompes basse puissance inférieures à 15 kW restent courantes dans les programmes ruraux d'approvisionnement en eau et les kits solaires où la puissance des panneaux est limitée ; la baisse continue des prix des modules rend ces systèmes compétitifs même sans subventions.

Les approvisionnements futurs regroupent de plus en plus les pompes dans des skids conteneurisés précâblés avec des variateurs et de la télémétrie. Cela favorise les ensembles haute puissance qui raccourcissent les fenêtres de mise en service sur site. Le marché des pompes submersibles industrielles est ainsi confronté à un paradoxe : le nombre d'unités peut pencher vers des pompes solaires plus petites, mais les revenus sont orientés vers des machines moins nombreuses, plus grandes et numériquement activées. Les fournisseurs qui optimisent leur fabrication pour les deux extrêmes — lignes basse puissance modulaires et constructions haute puissance sur mesure — équilibreront les flux de volume et de marge.

Par profondeur de refoulement : les projets à grand refoulement commandent des marges premium

Les installations à faible refoulement inférieures à 50 m détenaient 39,75 % de la part du marché des pompes submersibles industrielles en 2025, principalement via les boucles de distribution municipales et l'irrigation à partir d'eaux de surface. Ces pompes font face à une pression sur les coûts, poussant les fournisseurs à rationaliser le moulage et à automatiser l'assemblage. Les applications à profondeur moyenne (50-100 m) servent les forages industriels et les puits de localités où un diamètre de tubage modéré permet des combinaisons pompe/moteur standard, créant un point de valeur optimal entre prix et performance. Les projets à grand refoulement au-delà de 100 m sont prévus pour un CAGR de 5,67 %, car les sociétés minières exploitent des gisements plus profonds et les régions à stress hydrique puisent dans des aquifères captifs. Les moteurs à aimants permanents et les manchons de roulement en céramique atténuent l'accumulation de chaleur à ces profondeurs, commandant des primes de prix.

Les manomètres numériques et les capteurs de température à fibre optique alimentent des données en temps réel vers des tableaux de bord de surface, permettant aux opérateurs de détecter précocement l'accumulation de tartre et de planifier l'acidification avant le blocage de la pompe. Compte tenu du coût de récupération des unités à grand refoulement, de nombreux sites miniers signent des contrats de service garantissant le temps de fonctionnement, externalisant ainsi le risque aux équipementiers de pompes. Le marché des pompes submersibles industrielles passe ainsi d'un modèle de vente de produits vers des contrats de performance sur le cycle de vie, une tendance la plus visible dans les segments à grand refoulement où les enjeux sont les plus élevés.

Analyse géographique

L'Asie-Pacifique est restée l'épicentre, détenant 44,05 % de la valeur du marché des pompes submersibles industrielles en 2025, et devrait suivre le CAGR global de 5,12 %. Le remplacement des réseaux urbains vieillissants en Chine, la Mission Jal Jeevan en Inde et les afflux manufacturiers dans l'ASEAN soutiennent des carnets de commandes réguliers, tandis que les fournisseurs locaux s'intensifient pour répondre à la demande rurale sensible aux prix. Les entreprises japonaises et sud-coréennes repoussent les frontières de l'efficacité, en semant des projets pilotes IoT qui se diffusent ensuite dans toute la région.

Le Moyen-Orient et l'Afrique, bien que de taille plus modeste, devraient enregistrer un CAGR de 6,03 % jusqu'en 2031, avec la prolifération de projets de dessalement, de refroidissement urbain et de méga-infrastructures. L'Arabie saoudite a lancé 293 millions USD de contrats d'assainissement et de pipeline en 2025, et le Maroc a obtenu un prêt IFC de 100 millions EUR pour un pipeline d'eau dessalée de 219 km ifc.org. Le réseau d'eau neutre en carbone de NEOM illustre comment la région fait l'impasse sur les étapes intermédiaires pour adopter des plateformes de pompage alimentées à l'énergie solaire et orchestrées numériquement.

L'Amérique du Nord et l'Europe affichent une croissance mature mais résiliente, alors que les services publics remplacent les actifs d'après-guerre et se conforment à des mandats d'efficacité plus stricts. La norme du Département de l'énergie des É�ٲ��ٲ�-���Ծ��� effective en mai 2025 oblige les campus industriels à déposer des rapports sur l'efficacité des pompes, orientant les achats vers des systèmes IE4 et IE5. Le financement du conseil de l'eau du Texas à hauteur de 481 millions USD et la reconstruction climatiquement résiliente de Porto Rico confirment que même les marchés développés offrent encore des niches adressables significatives pour les fournisseurs de pompes submersibles. L'Amérique du Sud apporte un potentiel de hausse opportuniste via de nouveaux projets de saumure de lithium au Chili et des déploiements d'irrigation solaire dans le cerrado brésilien, élargissant l'empreinte mondiale des revenus.

Paysage concurrentiel

Le marché des pompes submersibles industrielles présente une fragmentation modérée : les leaders mondiaux sont en concurrence avec de solides champions régionaux. Grundfos, Xylem et Sulzer se différencient par des moteurs IE5, des capteurs de surveillance de l'état et des analyses cloud. Le moteur IE5 à 95,7 % d'efficacité de Grundfos est devenu une référence dans les appels d'offres des services publics. La plateforme Sense de Sulzer, indépendante de la marque, permet aux gestionnaires d'usines de surveiller des flottes de fabricants mixtes, abaissant les barrières à l'adoption de la plateforme.

La consolidation s'accélère. SLB a accepté en avril 2024 d'acquérir ChampionX pour 7,8 milliards USD, élargissant sa portée dans le relèvement artificiel et promettant 400 millions USD de synergies slb.com. Franklin Electric a acquis PumpEng en février 2025 pour approfondir son exposition aux clients miniers d'Asie-Pacifique. Ces opérations combinent des portefeuilles technologiques avec de nouveaux canaux de vente, visant à augmenter les parts dans une arène par ailleurs très concurrentielle sur les prix.

Les mouvements stratégiques vont au-delà des fusions-acquisitions. Baker Hughes lie le matériel ESP à son logiciel d'optimisation de la production, transformant les ventes d'équipements en revenus d'analyse récurrents. L'acquisition de la division commerciale de Culligan par Grundfos renforce la densité de services autour des parcs industriels européens. Pendant ce temps, les acteurs de niche ciblent les espaces vides : des entreprises australiennes rénovent des pompes submersibles pour le drainage minier acide, et des startups indiennes fournissent des pompes solaires prêtes à l'emploi aux distributeurs de micro-irrigation. Les plateformes de services numériques et l'étendue du portefeuille comptent désormais autant que la maîtrise hydraulique, relevant les barrières à l'entrée pour les fabricants mono-produit.

Leaders du secteur des pompes submersibles industrielles

-

Baker Hughes Co.

-

Schlumberger Limited

-

Halliburton Co.

-

Weir Group PLC

-

Borets International Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Baker Hughes a publié de solides résultats du premier trimestre, notant plus de 350 MW de réservations de solutions énergétiques pour des centres de données et des projets GNL Baker Hughes.

- Février 2025 : Franklin Electric a annoncé l'acquisition de PumpEng, élargissant sa portée sur les marchés industriels d'Asie-Pacifique Franklin Electric.

- Septembre 2024 : L'IFC a approuvé un prêt de 100 millions EUR au Groupe OCP pour un pipeline d'eau dessalée de 219 km et une station de pompage au Maroc Société financière internationale.

- Juillet 2024 : XPV Water Partners a cédé Holland Pump Company à Workdry International, élargissant l'empreinte nord-américaine de Workdry XPV Water Partners.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre analyse définit le marché des pompes submersibles industrielles comme l'ensemble des pompes fabriquées en usine qui fonctionnent en immersion totale pour soulever, transférer ou assécher des fluides destinés à des utilisateurs industriels, notamment les services publics de distribution d'eau et d'assainissement, les remontées artificielles de pétrole et de gaz, les sites miniers et de construction, les centrales électriques et les systèmes d'irrigation à grande échelle.

Les exclusions comprennent les pompes de puisard résidentielles, les fontaines et les aquariums, ainsi que les eaux pluviales municipales, qui ne font pas l'objet de la présente étude.

Aperçu de la segmentation

-

Par type d'entraînement

- É���ٰ�����ܱ�

- Hydraulique

- À air et diesel

-

Par type de pompe

- Forage

- Puits ouvert

- Eaux usées non obstruées

- Boues et déwatering

-

Par secteur d'utilisation final

- Eau et eaux usées

- Pétrole et gaz

- Mines et construction

- Production d'énergie

- Alimentation et boissons

- Agriculture et irrigation

-

Par puissance nominale

- Faible (moins de 15 kW)

- Moyenne (15-100 kW)

- Élevée (supérieure à 100 kW)

-

Par profondeur de refoulement

- Moins de 50 m

- 50 - 100 m

- Plus de 100 m

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- Pays du Conseil de coopération du Golfe

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produit d'équipementiers de pompes, des entrepreneurs EPC supervisant des stations de relevage et des responsables de la maintenance d'usines de dessalement en Asie-Pacifique, en Amérique du Nord et au Moyen-Orient. Les discussions ont permis d'affiner la répartition des points de fonctionnement, les prix de vente moyens et les intervalles de remise en état que les données secondaires ne pouvaient pas saisir.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant d'autorités telles que l'Agence internationale de l'énergie, les statistiques d'irrigation de la FAO, les enquêtes sur l'utilisation de l'eau de l'US Geological Survey et les ministères nationaux des mines, qui cartographient la base installée de traitement des fluides. Les associations professionnelles, dont Pump Systems Matter, le Conseil mondial de l'eau et l'Association internationale des entrepreneurs de forage, nous ont aidés à retracer les nouvelles capacités et les cycles d'utilisation typiques. Les archives des entreprises, les dossiers des investisseurs et les registres d'import-export ont complété les valeurs des expéditions, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des répartitions comparables des revenus. Ces sources, parmi beaucoup d'autres, ont offert des points de triangulation, mais elles ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Une construction descendante commence par les volumes de prélèvement d'eau industrielle, les puits de pétrole et de gaz actifs nécessitant des ESP et les kilomètres de mines souterraines, qui sont ensuite convertis en demande de pompes par le biais de facteurs de pénétration et de remplacement. Des vérifications sélectives ascendantes sur les revenus des fournisseurs échantillonnés et les ASP des canaux multipliés par le volume permettent de valider les totaux. Les variables clés comprennent les tendances du nombre d'appareils de forage, les ajouts de capacité de traitement des eaux usées, les compteurs de forage de puits, les tarifs d'électricité et les mouvements médians du prix de vente moyen des pompes de 15 à 100 kW. Un modèle de régression multivarié, revu par nos experts, génère les prévisions pour la période 2025-2030 ; les lacunes dans les estimations ascendantes sont comblées à l'aide d'hypothèses conservatrices de milieu de gamme approuvées au cours des entretiens.

Cycle de validation et de mise à jour des données

Les résultats sont examinés en deux étapes par des analystes, et les seuils de variance déclenchent de nouvelles vérifications par rapport à des indicateurs indépendants. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements importants, et chaque livraison est précédée d'un nouveau balayage des données afin que les clients reçoivent notre dernier point de vue.

Pourquoi la ligne de base des pompes submersibles industrielles de Mordor mérite-t-elle la confiance ?

Les chiffres publiés divergent souvent parce que les champs d'application, les courbes de prix et les cadences d'actualisation varient.

Nous ancrons nos estimations sur une portée industrielle clairement déclarée et sur un recalibrage annuel du PSA, ce que de nombreux concurrents négligent.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 20,41 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 17,76 milliards de dollars (2025) | Conseil mondial A | Regroupement des pompes résidentielles et municipales, utilisation d'une ASP fixe à l'horizon |

| 16,11 milliards d'USD (2024) | Conseil régional B | Ne tient pas compte du segment des ESP pour le pétrole et le gaz et s'appuie sur des livraisons historiques sans actualisation des prix. |

| 1,66 milliard USD (2025) | Journal professionnel C | Se concentre uniquement sur les moteurs de pompe, exclut l'Asie-Pacifique et la demande de puits d'irrigation. |

Ces contrastes montrent que lorsque le champ d'application est partiel ou que les prix sont statiques, les totaux diminuent ou augmentent de façon inattendue. En faisant correspondre les variables à des points de service industriels réels et en les révisant chaque année, ���ϲ����� fournit une base de référence fiable et transparente que les décideurs peuvent retracer et reproduire.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des pompes submersibles industrielles ?

Le marché des pompes submersibles industrielles s'établit à 21,46 milliards USD en 2026 et devrait atteindre 27,54 milliards USD d'ici 2031.

Quelle région mène la demande de pompes submersibles industrielles ?

L'Asie-Pacifique représente 44,05 % des revenus mondiaux, alimentée par des mises à niveau d'infrastructures hydrauliques à grande échelle et l'expansion manufacturière.

Quel segment d'application connaît la croissance la plus rapide ?

L'agriculture et l'irrigation devrait croître à un CAGR de 6,85 % jusqu'en 2031, soutenue par des subventions gouvernementales pour les systèmes d'irrigation alimentés à l'énergie solaire.

Comment les réglementations sur l'efficacité affectent-elles l'approvisionnement en pompes ?

Les nouveaux mandats relatifs aux moteurs IE4 et IE5 en Europe et aux É�ٲ��ٲ�-���Ծ��� poussent les opérateurs à rénover les pompes plus anciennes avec des unités à haute efficacité et à vitesse variable.

Qu'est-ce qui motive l'adoption de la surveillance de l'état numérique ?

Les services publics et les producteurs pétroliers cherchent à réduire les temps d'arrêt imprévus ; des plateformes telles que Sulzer Sense fournissent des analyses 24h/24 et 7j/7, transformant la maintenance en une activité prédictive.

Les fluctuations des prix des matériaux influencent-elles les choix de conception ?

Oui ; la volatilité de l'acier inoxydable et des aimants en terres rares pousse certains fabricants à explorer des moteurs à base de ferrite et des conceptions de boîtiers modulaires pour stabiliser les coûts.

Dernière mise à jour de la page le: