Taille et part du marché des capteurs de gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.86 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.96% CAGR |

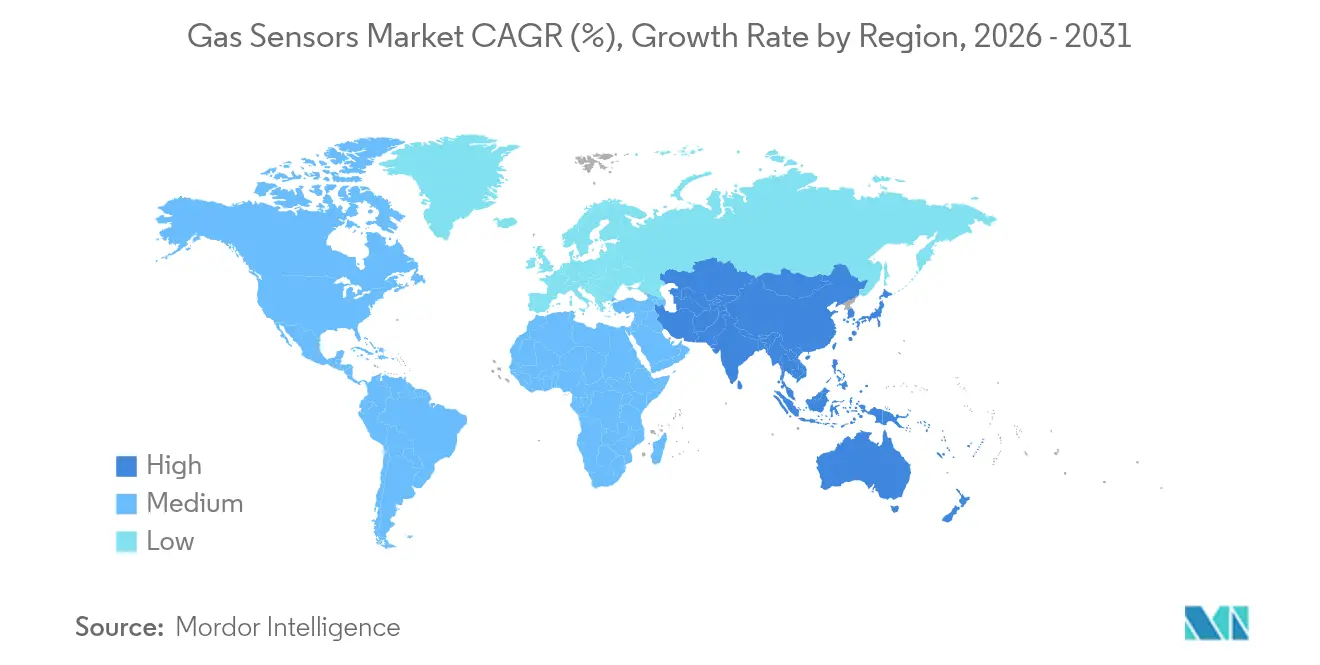

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des capteurs de gaz par ���ϲ�����

La taille du marché des capteurs de gaz devrait passer de 1,67 milliard USD en 2025 à 1,86 milliard USD en 2026, pour atteindre 2,99 milliards USD d'ici 2031, avec un CAGR de 9,96 % sur la période 2026-2031. Le durcissement des réglementations sur les émissions des véhicules, les grands programmes de qualité de l'air dans les villes intelligentes et le déploiement rapide de sites de production d'hydrogène se conjuguent pour stimuler les expéditions annuelles de capteurs dans les secteurs automobile, industriel et municipal. Les cellules électrochimiques dominent encore la détection des gaz toxiques grâce à leur précision inférieure au ppm, mais les réseaux optiques MEMS multicanaux se développent rapidement à mesure que les concepteurs réduisent l'encombrement pour les appareils portables et les nœuds périphériques IoT. La demande migre également des boucles filaires 4-20 mA vers des protocoles sans fil qui réduisent considérablement la main-d'œuvre d'installation dans les installations existantes. Par ailleurs, le paysage concurrentiel reste modérément fragmenté, laissant aux spécialistes de niveau intermédiaire la possibilité de se différencier par une consommation d'énergie ultra-faible, une atténuation de la sensibilité croisée ou des analyses cloud intégrées.

Principaux enseignements du rapport

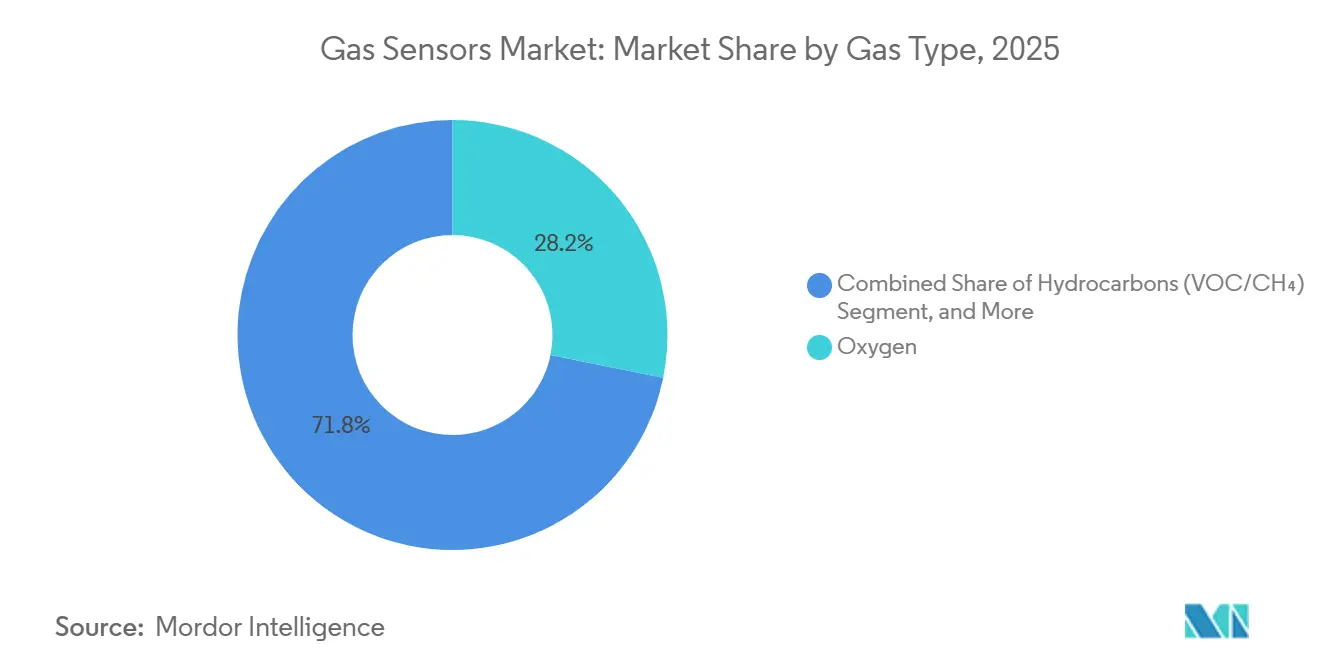

- Par type de gaz, l'oxygène a représenté 28,19 % de la part du marché des capteurs de gaz en 2025, tandis que les hydrocarbures devraient progresser à un CAGR de 11,77 % jusqu'en 2031.

- Par technologie, les capteurs électrochimiques ont représenté 35,45 % de la taille du marché des capteurs de gaz en 2025, et les réseaux optiques MEMS enregistrent la croissance la plus rapide avec un CAGR de 11,95 % jusqu'en 2031.

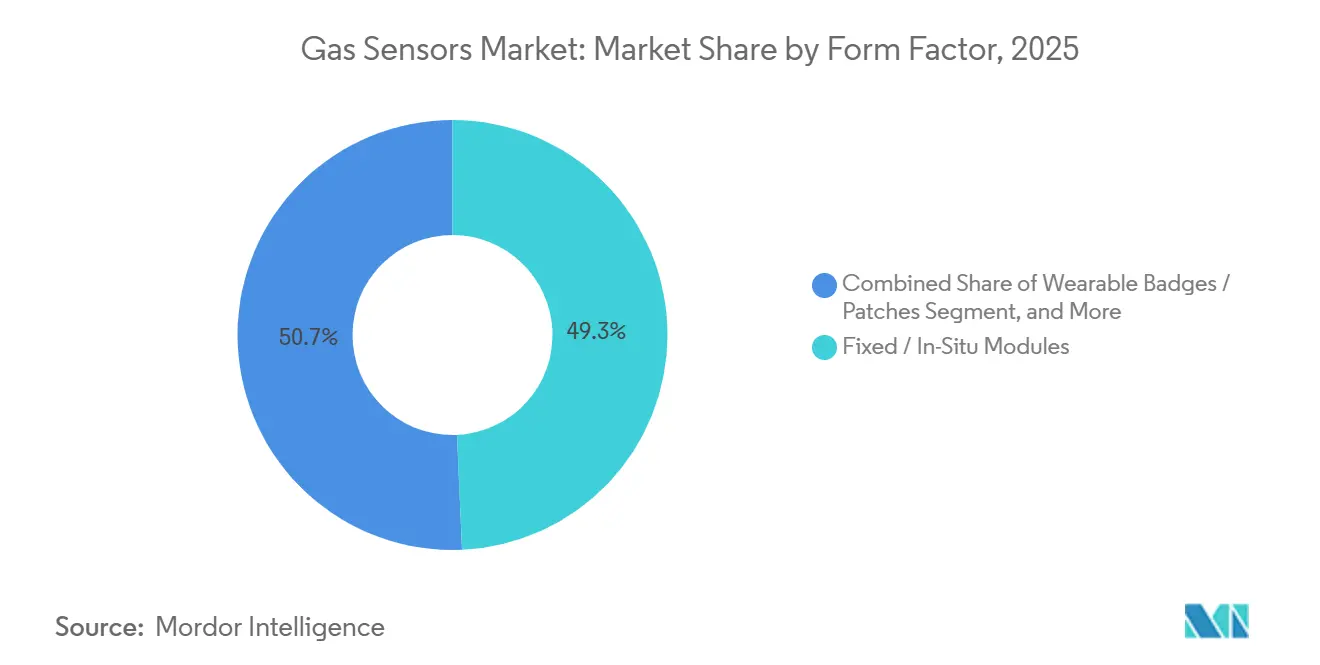

- Par facteur de forme, les modules fixes ont représenté 49,29 % du chiffre d'affaires en 2025, tandis que les appareils portables devraient se développer à un CAGR de 11,82 % jusqu'en 2031.

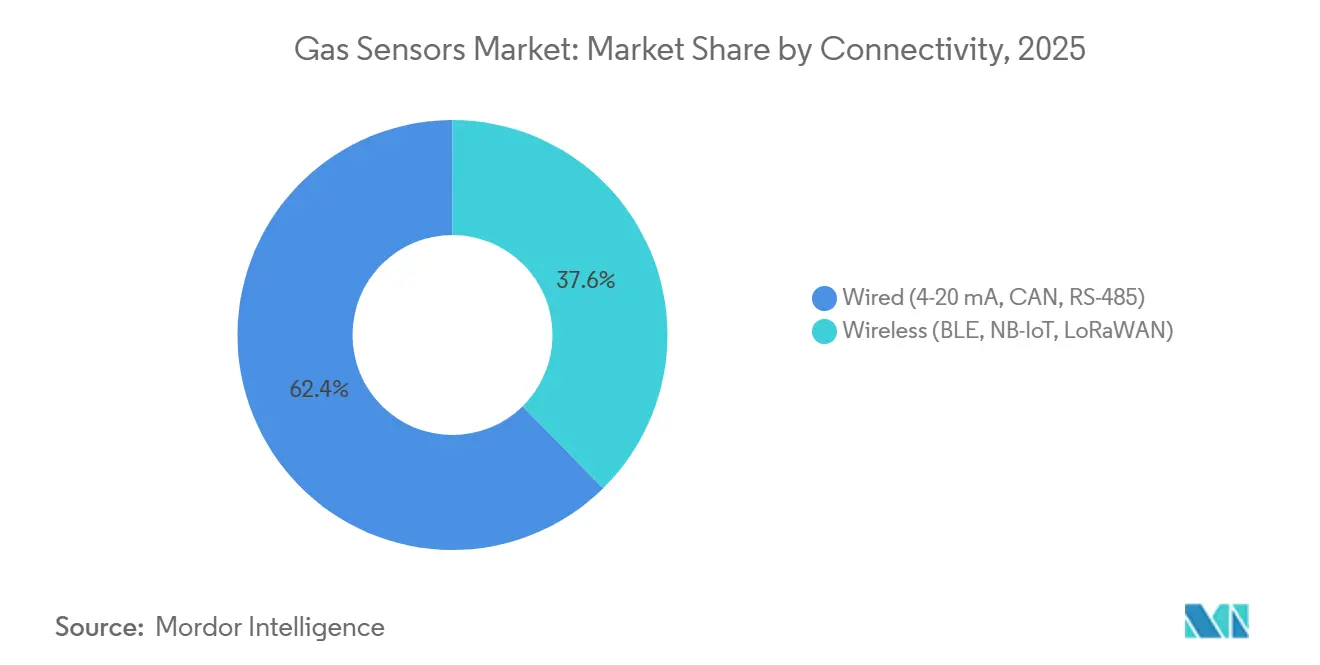

- Par connectivité, les liaisons filaires ont conservé une part de 62,37 % en 2025, mais les nœuds sans fil progressent à un CAGR de 12,11 % jusqu'en 2031.

- Par utilisation finale, la sécurité industrielle a capté 31,86 % de la part en 2025, tandis que la surveillance environnementale devrait croître à un CAGR de 12,06 % jusqu'en 2031.

- L'Asie-Pacifique a contribué à hauteur de 36,12 % du chiffre d'affaires 2025 et est également la région à la croissance la plus rapide avec un CAGR de 11,59 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs de gaz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation plus stricte sur le diagnostic embarqué des véhicules (Euro 7, EPA Tier 3) | +2.80% | Europe, Amérique du Nord, Chine (National VI-b) | Moyen terme (2-4 ans) |

| Déploiements de surveillance de la qualité de l'air activés par l'IoT (villes intelligentes) | +2.10% | Mondial, avec une concentration dans les mégapoles d'Asie-Pacifique et les zones urbaines de l'Union européenne | Moyen terme (2-4 ans) |

| Demande croissante de la chaîne de valeur de la production d'hydrogène et des piles à combustible | +1.60% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Obligations de sécurité au travail (OSHA, REACH, ISO 45001) | +1.40% | Mondial, application la plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations émergentes sur la détection des fuites de méthane pour le pétrole et le gaz (OGMP 2.0) | +1.20% | Mondial, adoption précoce en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Réseaux multi-gaz miniaturisés à base de MEMS (< 3 mm) stimulant la hausse du prix de vente moyen | +0.90% | Mondial, porté par les fabricants d'électronique grand public et d'appareils portables | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Réglementation plus stricte sur le diagnostic embarqué des véhicules

Les règles Euro 7, entrées en vigueur en juillet 2025, réduisent le dépassement admissible d'oxydes d'azote à 10 mg km⁻¹ sur toute la durée de vie du véhicule, obligeant les constructeurs automobiles à installer des sondes NOₓ doubles avec redondance d'autodiagnostic.[1]Commission européenne, "Questions et réponses : normes Euro 7," ec.europa.eu Aux É�ٲ��ٲ�-���Ծ���, l'EPA Tier 3 a abaissé le NOₓ moyen de la flotte à 30 mg mile⁻¹, tandis que le National VI-b chinois reflète les mêmes seuils, couvrant ensemble près de 90 millions de véhicules légers par an. Les fournisseurs de rang 1 spécifient désormais des cellules en zircone capables de résister à des flux d'échappement à 850 °C et d'offrir un temps de réponse inférieur à 5 s. Des volumes de commandes plus importants compriment les prix de vente moyens, mais stimulent également la demande totale en unités. Des modules multi-gaz capables de lire simultanément les NOₓ, le glissement d'ammoniac et les hydrocarbures émergent pour réduire les coûts de câblage et d'unité de contrôle électronique.[2]Sensirion AG, "Feuilles de route produits," sensirion.com

Déploiements de surveillance de la qualité de l'air activés par l'IoT

Les villes passent d'une station réglementaire pour 100 000 habitants à des densités de grille de 10 à 50 nœuds à faible coût par km², générant des cartes hyperlocales en temps réel. L'Union européenne a abaissé les limites annuelles de PM₂,₅ à 10 µg m⁻³ et de NO₂ à 20 µg m⁻³ en 2024, incitant Milan, Varsovie et Athènes à déployer des réseaux électrochimiques et NDIR supplémentaires. La Chine a dépassé 5 000 stations automatisées et prévoit 2 000 nœuds supplémentaires dans les cantons d'ici 2027.[3]Ministère de l'Écologie et de l'Environnement de la République populaire de Chine, "Réseau national de qualité de l'air," english.mee.gov.cn L'Inde a budgétisé 22 milliards INR (265 millions USD) en 2025 pour des réseaux couvrant 132 villes ne respectant pas les normes. Les plateformes de Siemens, ABB et Teledyne téléchargent les données vers des tableaux de bord cloud qui appliquent une correction de dérive, réduisant les visites de maintenance sur le terrain de 25 %.[4]Siemens AG, "Produits d'automatisation des industries numériques," siemens.com

Demande croissante de la chaîne de valeur de la production d'hydrogène et des piles à combustible

Les ajouts mondiaux d'électrolyseurs ont atteint 8 GW en 2025, et le pipeline dépasse 50 GW, propulsé par des crédits de production allant jusqu'à 3 USD kg⁻¹ aux É�ٲ��ٲ�-���Ծ��� et le plan européen Repower EU. Les électrolyseurs nécessitent des capteurs d'oxygène à l'état de traces inférieurs à 10 ppm à 70 bars, tandis que les véhicules à pile à combustible intègrent trois détecteurs de fuites d'hydrogène par unité pour se conformer à la norme SAE J2578. Les stations de ravitaillement dépassent désormais 1 200 dans le monde, chacune utilisant des paires de billes catalytiques pour l'arrêt d'urgence. Les sondes MOS à l'état solide remplacent les chromatographes à gaz vecteur dans les reformeurs vapeur-méthane, réduisant le coût total de possession sur cinq ans de 40 %.

Obligations de sécurité au travail

L'OSHA a abaissé la limite de sulfure d'hydrogène sur 8 heures à 5 ppm et imposé un plafond de 10 ppm sur 15 minutes en 2024, déclenchant le déploiement à l'échelle des installations de badges de gaz personnels. Le règlement REACH européen a ajouté le formaldéhyde et le benzène à sa liste de substances extrêmement préoccupantes en 2025, imposant une surveillance continue dans les lignes pharmaceutiques et chimiques de spécialité. La certification ISO 45001 exige désormais des journaux d'alertes en temps réel, favorisant les appareils portables Bluetooth de Honeywell et Dräger qui transmettent des lectures en direct vers des tablettes de supervision. Les pénalités de l'OSHA pour une détection inadéquate ont augmenté de 35 % d'une année sur l'autre pour atteindre 120 millions USD en 2025, poussant les entreprises vers une prévention proactive de l'exposition.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis de sensibilité croisée inférieurs à 10 ppm dans les matrices de gaz mixtes | -1.80% | Mondial, plus aigu dans le traitement chimique et les applications en espaces confinés | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en silicium faisant monter les prix des plaquettes | -1.20% | Mondial, impact concentré sur les fabricants de capteurs MEMS et à l'état solide | Court terme (≤ 2 ans) |

| L'absence de normes mondiales d'étalonnage nuit à l'interchangeabilité | -0.90% | Mondial, fragmentation réglementaire entre l'Amérique du Nord, l'Europe et l'Asie | Long terme (≥ 4 ans) |

| Pression sur les coûts exercée par les fournisseurs électrochimiques chinois bas de gamme | -0.70% | Mondial, impact le plus fort dans l'automatisation du bâtiment et les segments grand public | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Défis de sensibilité croisée inférieurs à 10 ppm dans les matrices de gaz mixtes

Les cellules CO à base de platine répondent à l'hydrogène à environ 50 % de la sensibilité au CO, tandis que les cellules H₂S présentent une réponse croisée de 20 à 30 % au SO₂, entraînant une validation coûteuse spécifique à l'application qui peut alourdir les budgets de projet de 25 %. Les capteurs MOS ont des bandes d'interférence encore plus larges, et la norme ISO 17025 ne couvre que les étalonnages à gaz unique, laissant les utilisateurs finaux concevoir des régimes de test personnalisés. Alphasense a lancé en 2025 une puce frontale à filtre de Kalman qui réduit les faux positifs transitoires, mais ajoute 15 à 30 USD à chaque module.

Volatilité de l'approvisionnement en silicium faisant monter les prix des plaquettes

Une hausse de 15 % des prix des plaquettes de 150 à 200 mm au début de 2025 a allongé les délais de livraison de 12 à 20 semaines, pénalisant les concepteurs sans usine tels que Sensirion et ScioSense. Bosch et STMicroelectronics ont tiré parti de leurs usines captives, mais les ajouts totaux de capacité de 200 mm de 150 000 plaquettes par mois en 2025 n'ont pas répondu à la demande, un écart qu'IC Insights s'attend à voir persister au-delà de 2028. Les substrats alternatifs comme le verre ou le SOI nécessitent une nouvelle qualification de processus, retardant les lancements en volume de deux ans ou plus.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de gaz : l'oxygène maintient son échelle tandis que les hydrocarbures s'accélèrent

Les sondes à oxygène ont représenté 28,19 % du chiffre d'affaires 2025 grâce à leur utilisation universelle dans le contrôle lambda, le réglage de la combustion industrielle et les ventilateurs. La taille du marché des capteurs de gaz pour la détection de l'oxygène reste soutenue par les cellules en zircone qui atteignent une précision inférieure à 1 % entre −40 °C et 850 °C. Les hydrocarbures, y compris les COV et le méthane, progressent à un CAGR de 11,77 % car l'OGMP 2.0 impose des relevés trimestriels sur les sites en amont, stimulant les ventes de détecteurs à photo-ionisation et de spectromètres laser à trajet ouvert.

Les atmosphères riches en hydrogène dans les électrolyseurs et les véhicules à pile à combustible stimulent la demande de capteurs d'oxygène et d'azote à l'état de traces capables de mesurer en dessous de 10 ppm à 70 bars. Les capteurs de CO₂ ont bénéficié des rénovations de systèmes de climatisation maintenant les niveaux intérieurs en dessous de 800 ppm. Les sondes d'oxydes d'azote ont fortement augmenté après l'Euro 7, mais ont vu leur prix unitaire s'éroder de 45 à 38 USD. Les prix premium persistent pour les modules SO₂, NH₃ et Cl₂ livrés dans des boîtiers antidéflagrants.

Par technologie : l'électrochimique domine, les réseaux optiques MEMS gagnent des parts

Les dispositifs électrochimiques ont représenté 35,45 % de la valeur 2025, soutenus par une haute sélectivité dans les contextes à gaz unique. Les réseaux optiques MEMS progressent à un CAGR de 11,95 %, intégrant des micro-miroirs et des détecteurs infrarouges dans des boîtiers de 3 mm adaptés aux appareils portables et aux téléphones. La part de marché des capteurs de gaz des modules MEMS s'élargit à mesure que les prix de vente moyens restent élevés par rapport aux conceptions discrètes.

Les instruments PID restent une niche pour les équipes de matières dangereuses, tandis que les composants MOS offrent le coût de nomenclature le plus bas mais dérivent sous les variations d'humidité, nécessitant une remise à zéro fréquente. Le NDIR reste indispensable pour l'analyse du CO₂ et des hydrocarbures dans les stations ambiantes où des durées de vie de 15 ans justifient des prix de 50 à 150 USD. Les billes catalytiques dominent encore les alarmes résidentielles au méthane, bien que l'empoisonnement au silicone pousse les installations haut de gamme vers des options infrarouges.

Par facteur de forme : les appareils portables progressent aux côtés des modules fixes établis

Les modules fixes in situ ont conservé 49,29 % de part en 2025, car les usines de traitement ont besoin d'analyseurs filaires alimentés par le réseau, certifiés pour les zones dangereuses. Pourtant, les appareils portables progressent à un CAGR de 11,82 % car les réglementations obligent chaque travailleur en espace confiné à porter un badge personnel. La taille du marché des capteurs de gaz pour les appareils portables gonfle grâce à des dispositifs à clipser qui pèsent désormais 120 g et fonctionnent 48 h sur une cellule lithium-polymère. Les fonctions GPS et accéléromètre prennent en charge les alertes homme à terre.

Les appareils portables à main occupent le terrain intermédiaire pour les équipes de maintenance. Les priorités de conception évoluent vers des plastiques robustifiés résistant aux lavages caustiques et vers des liaisons sans fil qui automatisent les journaux d'exposition sous la norme ISO 45001.

Par connectivité : les protocoles sans fil ouvrent des applications de rénovation

Les liaisons filaires représentaient encore 62,37 % des expéditions 2025, privilégiées dans les raffineries qui exigent une latence déterministe. Les nœuds NB-IoT, LoRaWAN et BLE se développent à un CAGR de 12,11 %, réduisant les coûts de conduit et permettant une autonomie de batterie de cinq ans. La taille du marché des capteurs de gaz attribuable aux expéditions sans fil se développe le plus rapidement là où les codes du bâtiment autorisent les nœuds à batterie à servir de moniteurs secondaires.

Le NB-IoT excelle dans les réseaux urbains denses, tandis que le LoRaWAN couvre les décharges et les exploitations agricoles sur des portées de 15 km. Le BLE domine les badges grand public et professionnels qui se synchronisent directement avec les téléphones. Les craintes en matière de cybersécurité poussent de nombreuses usines à maintenir les alarmes primaires sur des boucles filaires et à placer les unités sans fil sur des passerelles VPN séparées qui ajoutent 500 à 2 000 USD par site.

Par secteur d'utilisation finale : la surveillance environnementale dépasse le leadership de croissance

La sécurité industrielle a représenté 31,86 % du chiffre d'affaires 2025, mais fait face à une croissance à un chiffre moyen car de nombreuses installations existantes respectent déjà les règles de base. Les nœuds de surveillance environnementale progressent à un CAGR de 12,06 % car les réseaux de qualité de l'air municipaux sont éligibles au financement par obligations vertes et doivent respecter les limites de l'OMS. La part de marché des capteurs de gaz pour les réseaux urbains s'élargit à mesure que le nombre moyen de nœuds passe de centaines à des dizaines de milliers par métropole.

Les groupes motopropulseurs automobiles absorbent des capteurs doubles de NOₓ et de CO₂, notamment dans les hybrides rechargeables qui changent fréquemment de mode de combustion. Les rénovations d'automatisation du bâtiment se sont accélérées après que l'ASHRAE 62.1 a abaissé le seuil de déclenchement du CO₂ de 1 000 ppm à 800 ppm. Les niches médicales, alimentaires et de la chaîne du froid restent faibles en volume mais commandent des prix de vente moyens premium allant jusqu'à 800 USD par module.

Analyse géographique

L'Asie-Pacifique a généré 36,12 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 11,59 %, le rythme régional le plus rapide. La Chine exploite plus de 5 000 stations gouvernementales de qualité de l'air et en ajoutera 2 000 dans les cantons d'ici 2027, chacune spécifiée pour une dérive annuelle inférieure à 10 %. L'Inde a budgétisé 22 milliards INR (265 millions USD) dans le cadre de son Programme national pour un air pur, imposant des sondes NDIR SO₂ et NOₓ dans les centrales thermiques. Le Japon vise 1 000 stations hydrogène d'ici 2030, stimulant la demande de détecteurs à billes catalytiques certifiés selon la norme ISO 19881, tandis que le Pacte vert de la Corée du Sud a alloué 1,8 billion KRW aux usines intelligentes dotées de réseaux de capteurs sans fil.

L'Amérique du Nord a fourni environ 28 % du chiffre d'affaires 2025. Les limites plus strictes de l'OSHA sur le sulfure d'hydrogène ont déclenché l'émission de badges à l'échelle des installations, et le crédit hydrogène de 3 USD kg⁻¹ de la loi sur la réduction de l'inflation a stimulé plus de 15 GW de projets d'électrolyseurs nécessitant des capteurs d'oxygène à l'état de traces. La réglementation canadienne sur le méthane impose des contrôles de fuites trimestriels, tandis que le Mexique a étendu la surveillance continue à 1 200 sources ponctuelles.

L'Europe a détenu environ 24 % de part en 2025. L'UE a abaissé les limites de PM₂,₅ et de NO₂, obligeant les capitales du sud à déployer des nœuds IoT denses. L'Allemagne a étendu les règles d'émissions continues aux installations de combustion moyennes, ajoutant 8 000 nouvelles installations. Le Royaume-Uni a fixé un objectif contraignant de PM₂,₅ dans le cadre de la loi sur l'environnement de 2021, et la France a introduit la surveillance de la qualité de l'air intérieur dans toutes les écoles.

Le Moyen-Orient et l'Afrique ont contribué à hauteur d'environ 8 % du chiffre d'affaires. Le champ gazier de Jafurah de Saudi Aramco équipe les têtes de puits de réseaux H₂S, et les Émirats arabes unis ont installé 150 stations ambiantes en 2025. L'Afrique du Sud a abaissé les limites de particules diesel dans les mines, entraînant des rénovations avec des badges BLE.

L'Amérique du Sud a représenté 4 % du chiffre d'affaires, portée par les complexes d'éthanol de canne à sucre du ����é������ et les plateformes de schiste de Vaca Muerta en Argentine, qui imposent désormais tous deux des détecteurs fixes de méthane et de CO sur les châssis de compresseurs.

Paysage concurrentiel

Le marché des capteurs de gaz reste modérément fragmenté ; les cinq premiers fournisseurs — Bosch, Honeywell, Sensirion, Drägerwerk et Figaro Engineering — détenaient une part estimée à 42 % en 2025. Bosch a augmenté la production de puces MEMS automobiles NOₓ et O₂ à Reutlingen de 30 millions d'unités après un investissement de 150 millions EUR (165 millions USD), réduisant le coût par puce de 20 %. Honeywell a racheté la gamme de détection de réfrigération industrielle de Carrier Global, ajoutant des systèmes de détection de fuites d'ammoniac qui étendent sa gamme de cellules City Technology.

Sensirion a finalisé l'acquisition de Senseair en 2024, consolidant la détection du CO₂ pour la climatisation et les habitacles de véhicules, et a lancé en janvier 2026 le module photoacoustique SCD42 qui ne consomme que 15 mW. Les dépôts de brevets montrent que Honeywell se concentre sur la compensation de dérive par apprentissage automatique, tandis que Bosch co-intègre des éléments chauffants NOₓ et NH₃ pour réduire de moitié la consommation d'énergie. Le spectromètre de propriétés moléculaires de NevadaNano utilise la résonance acoustique pour pratiquement éliminer l'étalonnage des alarmes de gaz combustibles, positionnant l'entreprise comme un entrant disruptif.

Des challengers chinois tels que Zhengzhou Winsen vendent des cellules CO₂ et COV à des prix inférieurs de 30 à 40 %, gagnant rapidement des parts dans les maisons intelligentes et l'automatisation du bâtiment. Cependant, des cycles d'étalonnage plus courts et une sensibilité croisée plus élevée limitent la pénétration dans les cas d'utilisation critiques pour la sécurité. Les contraintes de fonderie restent un levier stratégique : les entreprises disposant de lignes captives de 200 mm sécurisent des plaquettes prioritaires face aux pénuries de silicium persistantes, tandis que les concurrents sans usine signent des contrats pluriannuels de type « take-or-pay » qui compriment les marges brutes.

Leaders du secteur des capteurs de gaz

-

Robert Bosch GmbH

-

Honeywell International Inc. (City Technology)

-

Drägerwerk AG & Co. KGaA

-

Figaro Engineering Inc.

-

Sensirion Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Sensirion a lancé le capteur de CO₂ miniature SCD42 ciblant les appareils portables alimentés par batterie avec une durée de vie sans maintenance de 10 ans.

- Novembre 2025 : Honeywell a acquis le portefeuille de détection de gaz pour la réfrigération industrielle de Carrier Global, ajoutant des produits de détection de fuites d'ammoniac et de fréon à sa gamme.

- Septembre 2025 : Bosch a inauguré une ligne MEMS de 165 millions USD à Reutlingen, augmentant la capacité annuelle de capteurs NOₓ et d'oxygène de 30 millions d'unités.

- Juillet 2025 : Drägerwerk a intégré ses appareils portables X-am 8000 avec Siemens Simatic PCS 7, permettant une ventilation automatique lorsque des alarmes H₂S ou CO se déclenchent.

Portée du rapport mondial sur le marché des capteurs de gaz

Le rapport sur le marché des capteurs de gaz est segmenté par type de gaz (oxygène, monoxyde de carbone, dioxyde de carbone, oxydes d'azote, hydrocarbures, autres gaz), par technologie (électrochimique, photo-ionisation, état solide/MOS, bille catalytique, NDIR, optique à semi-conducteur MEMS), par facteur de forme (fixe/in situ, portable/à main, portable), par connectivité (filaire, sans fil), par secteur d'utilisation finale (sécurité industrielle, automobile, automatisation du bâtiment, médical, alimentation et boissons, surveillance environnementale) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| ����ⲵè�Ա� |

| Monoxyde de carbone (CO) |

| Dioxyde de carbone (CO?) |

| Oxydes d'azote (NO?) |

| Hydrocarbures (COV/CH?) |

| Autres gaz (SO?, H?S) |

| É���ٰ��dz�������ܱ� |

| Photo-ionisation (PID) |

| État solide / MOS |

| Bille catalytique |

| Infrarouge non dispersif (NDIR) |

| Optique à semi-conducteur MEMS |

| Modules fixes / in situ |

| Appareils portables / à main |

| Badges / patchs portables |

| Filaire (4-20 mA, CAN, RS-485) |

| Sans fil (BLE, NB-IoT, LoRaWAN) |

| Sécurité industrielle et traitement (pétrole et gaz, produits chimiques) |

| Groupe motopropulseur automobile et climatisation |

| Automatisation du bâtiment / maisons intelligentes |

| Équipements médicaux et de sciences de la vie |

| Alimentation, boissons et logistique de la chaîne du froid |

| Surveillance environnementale et nœuds de villes intelligentes |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de gaz | ����ⲵè�Ա� | ||

| Monoxyde de carbone (CO) | |||

| Dioxyde de carbone (CO?) | |||

| Oxydes d'azote (NO?) | |||

| Hydrocarbures (COV/CH?) | |||

| Autres gaz (SO?, H?S) | |||

| Par technologie | É���ٰ��dz�������ܱ� | ||

| Photo-ionisation (PID) | |||

| État solide / MOS | |||

| Bille catalytique | |||

| Infrarouge non dispersif (NDIR) | |||

| Optique à semi-conducteur MEMS | |||

| Par facteur de forme | Modules fixes / in situ | ||

| Appareils portables / à main | |||

| Badges / patchs portables | |||

| Par connectivité | Filaire (4-20 mA, CAN, RS-485) | ||

| Sans fil (BLE, NB-IoT, LoRaWAN) | |||

| Par secteur d'utilisation finale | Sécurité industrielle et traitement (pétrole et gaz, produits chimiques) | ||

| Groupe motopropulseur automobile et climatisation | |||

| Automatisation du bâtiment / maisons intelligentes | |||

| Équipements médicaux et de sciences de la vie | |||

| Alimentation, boissons et logistique de la chaîne du froid | |||

| Surveillance environnementale et nœuds de villes intelligentes | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des capteurs de gaz d'ici 2031 ?

Il devrait atteindre 2,99 milliards USD d'ici 2031, avec un CAGR de 9,96 % à partir de 2026.

Quel segment de type de gaz se développe le plus rapidement ?

Les capteurs d'hydrocarbures, portés par des réglementations plus strictes sur les fuites de méthane, progressent à un CAGR de 11,77 % jusqu'en 2031.

Pourquoi les capteurs de gaz sans fil gagnent-ils du terrain dans les usines ?

Les modèles NB-IoT, LoRaWAN et BLE réduisent les coûts de main-d'œuvre liés aux conduits et permettent une autonomie de batterie de cinq ans, stimulant un CAGR de 12,11 % pour les nœuds sans fil.

Quelle région est en tête de la demande de capteurs de gaz ?

L'Asie-Pacifique détient la plus grande part avec 36,12 % du chiffre d'affaires 2025 et affiche également la croissance la plus rapide avec un CAGR de 11,59 %.

Quel est le degré de fragmentation de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs représentent environ 42 % des ventes, indiquant une fragmentation modérée avec de la place pour des entrants de niche.

Quel est l'impact de l'Euro 7 sur l'adoption des capteurs ?

L'Euro 7 impose des sondes NO? doubles dans chaque véhicule diesel, augmentant la demande annuelle de capteurs automobiles et comprimant les prix unitaires.

Dernière mise à jour de la page le: