Taille et part du marché des antibiotiques dans l'alimentation animale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.99 Milliards de dollars |

| Taille du Marché (2031) | 4.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antibiotiques dans l'alimentation animale par ���ϲ�����

La taille du marché des antibiotiques dans l'alimentation animale devrait croître de 3,85 milliards USD en 2025 à 3,99 milliards USD en 2026, pour atteindre 4,79 milliards USD d'ici 2031, avec un CAGR de 3,7 % sur la période 2026-2031. Cette croissance reflète un équilibre entre la gestion des maladies dans les systèmes d'élevage et les mesures politiques limitant l'utilisation non thérapeutique des antibiotiques. Les changements réglementaires aux É�ٲ��ٲ�-���Ծ���, tels que l'étiquetage de la durée d'utilisation pour certaines approbations d'incorporation dans l'alimentation, influencent les programmes thérapeutiques et les stocks tout en garantissant l'accès aux traitements sous supervision vétérinaire. Les tétracyclines restent essentielles en raison de leur efficacité et de leur rapport coût-efficacité, les données de ventes américaines de 2024 identifiant cette classe comme détenant la plus grande part des antimicrobiens d'importance médicale vendus pour les animaux destinés à la production alimentaire. L'intérêt croissant des producteurs pour l'étiquetage sans antibiotiques a renforcé l'importance de la surveillance, des tests de résidus et de la vaccination. Les ajustements stratégiques en 2026 comprennent des réalignements de portefeuille par les principaux fournisseurs, tels que des cessions visant à réaffecter des ressources vers les biologiques et la nutrition de précision.

Principaux enseignements du rapport

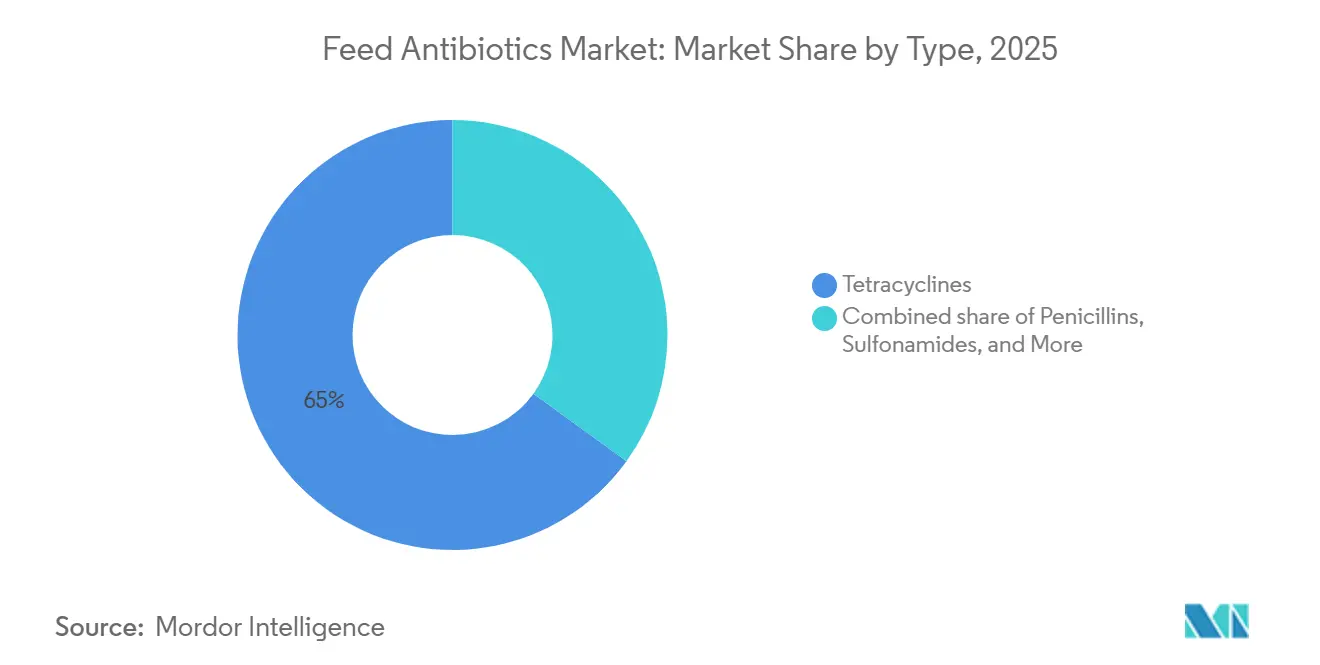

- Par type, les tétracyclines représentaient la plus grande part de 65,0 % du marché mondial des antibiotiques dans l'alimentation animale en 2025. Par ailleurs, la taille du marché des macrolides devrait croître au CAGR le plus rapide de 3,8 % de 2026 à 2031.

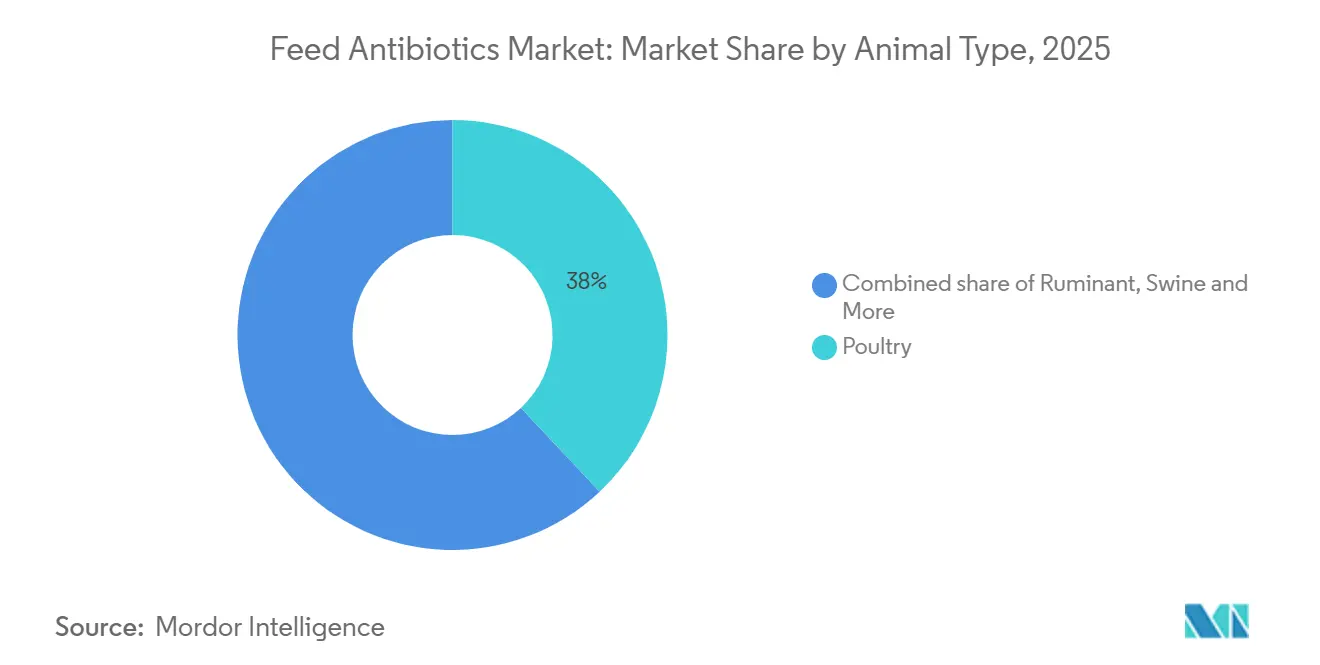

- Par type d'animal, les volailles représentaient la plus grande part de 38,0 % du marché mondial des antibiotiques dans l'alimentation animale en 2025, et la taille du marché des volailles devrait atteindre le CAGR le plus rapide de 4,0 % de 2026 à 2031.

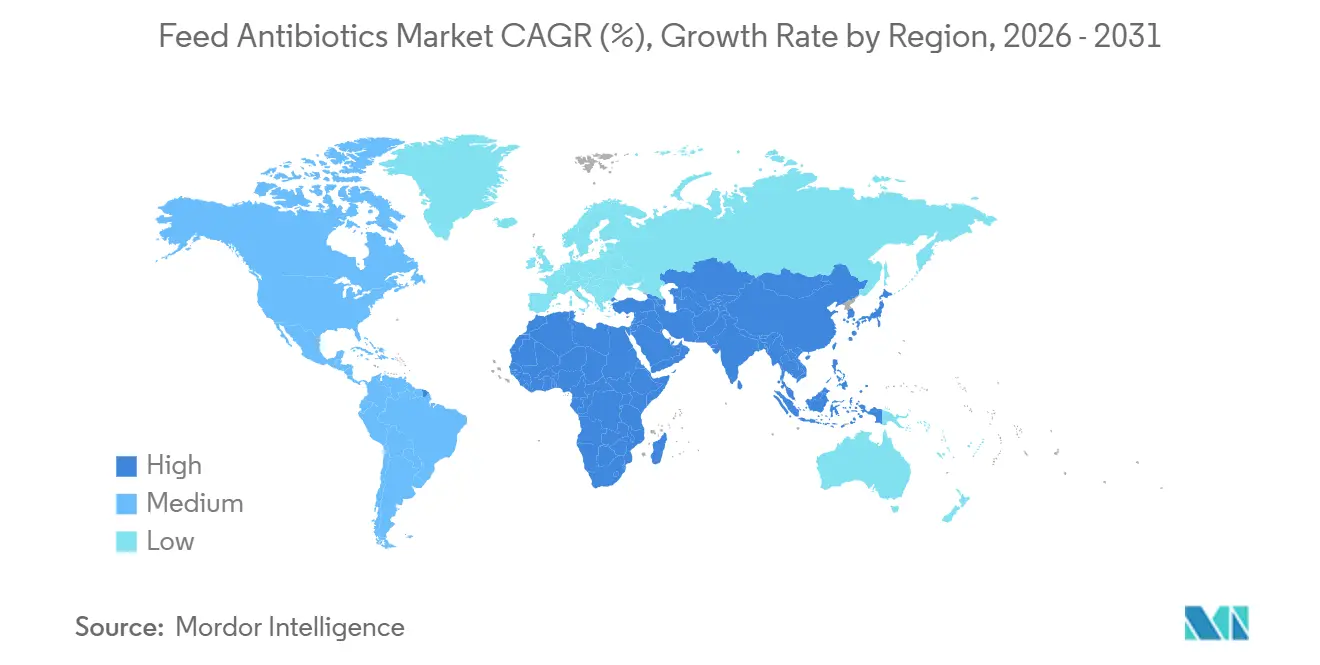

- Par géographie, l'Asie-Pacifique représentait la plus grande part de 35,0 % du marché mondial des antibiotiques dans l'alimentation animale en 2025, et la taille du marché Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 4,2 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des antibiotiques dans l'alimentation animale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La hausse de la production de volailles et de porcins accroît la demande d'aliments médicamentés | +1.2% | Mondial, avec une pression aiguë en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| La croissance des aliments composés soutient les volumes d'antibiotiques | +0.9% | Asie-Pacifique en tête, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Les tétracyclines rentables restent largement utilisées | +0.7% | Mondial, en particulier dans les marchés sensibles aux coûts en Amérique du Sud et en Asie-Pacifique | Long terme (≥ 4 ans) |

| La supervision vétérinaire améliore la conformité | +0.5% | Amérique du Nord et Union européenne, avec adoption progressive dans l'ASEAN et le Mercosur | Moyen terme (2-4 ans) |

| Les protocoles standardisés améliorent l'efficacité des traitements | +0.3% | Amérique du Nord, Union européenne, Australie, avec des programmes pilotes au Chili et en Afrique du Sud | Court terme (≤ 2 ans) |

| Les extensions d'étiquettes maintiennent l'utilisation des produits | +0.2% | Amérique du Nord et Union européenne, s'étendant au ����é������ et en Chine pour les complexes de maladies respiratoires porcines | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La hausse de la production de volailles et de porcins accroît la demande d'aliments médicamentés

La dynamique des maladies dans les environnements de production à forte densité nécessite une utilisation thérapeutique ciblée sous supervision vétérinaire, guidée par des données de surveillance et des durées d'utilisation prescrites [1]Source : Administration américaine des denrées alimentaires et des médicaments, « Fiche d'information, règle finale sur la directive vétérinaire d'alimentation et prochaines étapes », U.S. Food and Drug Administration, fda.gov. Les taux de positivité pour le syndrome reproducteur et respiratoire porcin ont augmenté en 2025, indiquant des défis respiratoires persistants qui accroissent le besoin de traitement pendant les phases de finition et de pouponnière porcines [2]Source : Centre d'information sur la santé porcine, « Bulletin électronique SHIC d'octobre 2025 », Centre d'information sur la santé porcine, swinehealth.org . Dans les grands complexes avicoles et les opérations porcines intégrées, les protocoles standardisés de diagnostic, de dosage et de délais d'attente font partie intégrante de la gestion des risques de production. Les producteurs s'adaptent en intégrant des mesures de biosécurité, la vaccination et des thérapies à durée limitée, surveillées par des systèmes usine-vétérinaire et des contrôles de processus audités.

La croissance des aliments composés soutient les volumes d'antibiotiques

La croissance de la production d'aliments composés dans les principales économies d'élevage continue de soutenir l'utilisation de la distribution d'antibiotiques par voie alimentaire à des fins thérapeutiques approuvées. Selon l'enquête mondiale sur les aliments d'Alltech, la production mondiale d'aliments composés a dépassé 1,39 milliard de tonnes métriques en 2024, indiquant une croissance régulière des systèmes de production animale. En Chine, la production d'aliments composés a dépassé 315 millions de tonnes métriques en 2024, selon l'Association chinoise de l'industrie des aliments pour animaux. Cette croissance a été portée par les efforts du gouvernement pour moderniser les usines d'aliments et renforcer les mesures de contrôle de la qualité, garantissant un dosage précis et une meilleure traçabilité dans les aliments médicamentés.

Les tétracyclines rentables restent largement utilisées

Les données de ventes et d'utilisation de 2025 identifient les tétracyclines comme la plus grande classe d'antimicrobiens d'importance médicale pour les animaux destinés à la production alimentaire aux É�ٲ��ٲ�-���Ծ���, soulignant leur efficacité à large spectre et leur valeur, qui continuent d'influencer les décisions d'achat et les protocoles de traitement. Les analyses mondiales soulignent leur large disponibilité, leur familiarité pharmacocinétique et leurs calendriers de retrait établis, maintenant les tétracyclines comme option de première ligne privilégiée dans divers contextes thérapeutiques. Les mises à jour politiques en Asie ont restreint les applications non thérapeutiques tout en préservant l'accès aux prescriptions vétérinaires, garantissant une utilisation thérapeutique dans les cas où la santé et le bien-être des animaux sont en jeu.

La supervision vétérinaire améliore la conformité

Le rôle croissant de la supervision vétérinaire dans les systèmes de production animale améliore la conformité aux protocoles d'utilisation des antibiotiques, garantissant des applications dans l'alimentation contrôlées et traçables. Selon l'Administration américaine des denrées alimentaires et des médicaments, les antibiotiques d'importance médicale pour les animaux destinés à la production alimentaire aux É�ٲ��ٲ�-���Ծ��� sont administrés sous autorisation vétérinaire conformément aux réglementations de la Directive vétérinaire d'alimentation (VFD). Cela démontre la mise en œuvre efficace des politiques de gestion des antibiotiques. Selon l'Administration américaine des denrées alimentaires et des médicaments, les ventes d'antimicrobiens pour le bétail aux É�ٲ��ٲ�-���Ծ��� ont diminué d'environ 2 % entre 2022 et 2023, indiquant une meilleure conformité et une réduction de l'utilisation non thérapeutique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'élimination progressive des promoteurs de croissance limite l'utilisation | -1.8% | Union européenne, Amérique du Nord, Chine, avec adoption progressive en Asie du Sud-Est et en Amérique latine | Long terme (≥ 4 ans) |

| La demande de produits sans antibiotiques modifie les préférences | -1.1% | Amérique du Nord et Union européenne en tête, s'étendant au Japon, en Corée du Sud et au ����é������ urbain | Moyen terme (2-4 ans) |

| Des règles plus strictes sur les résidus augmentent les coûts | -0.7% | Union européenne, Australie, Nouvelle-Zélande, avec déploiement progressif dans l'ASEAN et les marchés du Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| La volatilité de l'approvisionnement en principes actifs pharmaceutiques (API) affecte la disponibilité | -0.5% | Mondial, avec une exposition aiguë dans les marchés dépendants des API en vrac chinois | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

L'élimination progressive des promoteurs de croissance limite l'utilisation

Les autorités réglementaires des principaux marchés ont mis en place des mesures pour interdire l'utilisation non thérapeutique des antibiotiques à des fins de promotion de la croissance, tout en autorisant leur utilisation à des fins de traitement, de contrôle et de prévention dans des conditions spécifiques. En Chine, le ministère de l'Agriculture et des Affaires rurales a établi des politiques interdisant les promoteurs de croissance antibiotiques et imposant une supervision vétérinaire pour les applications thérapeutiques. De même, en Amérique du Nord, les exigences de prescription et les réglementations de la Directive vétérinaire d'alimentation ont reclassé les antibiotiques comme une ressource supervisée plutôt qu'un intrant de routine, avec des directives claires sur leur durée et leurs indications.

La demande de produits sans antibiotiques modifie les préférences

La demande croissante de viande et d'œufs sans antibiotiques influence considérablement les habitudes d'achat, avec un glissement vers des solutions d'alimentation alternatives motivé par des actions réglementaires et l'évolution des préférences des consommateurs. Cela reflète la transition en cours vers des systèmes de production sans antibiotiques, les producteurs cherchant à répondre aux attentes des consommateurs en matière de produits plus sains et plus durables. De plus, la Commission européenne rapporte que les pays européens ont adopté des objectifs stricts de réduction de la résistance aux antimicrobiens (RAM), favorisant davantage la réduction de l'utilisation routinière des antibiotiques et encourageant l'adoption de stratégies d'alimentation innovantes pour maintenir la santé du bétail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tétracyclines dominent grâce à leur rentabilité, tandis que les macrolides captent la valeur thérapeutique

Les tétracyclines représentaient la plus grande part de 65,0 % du marché mondial des antibiotiques dans l'alimentation animale en 2025, tandis que la taille du marché mondial des antibiotiques dans l'alimentation animale pour les macrolides devrait atteindre la croissance de segment la plus rapide avec un CAGR de 3,8 % de 2026 à 2031, soulignant leurs rôles distincts dans la gestion des complexes de maladies respiratoires et entériques. Aux É�ٲ��ٲ�-���Ծ���, les tétracyclines détenaient la plus grande part des ventes d'antimicrobiens d'importance médicale pour les animaux destinés à la production alimentaire en 2024, soulignant leur rôle dans une thérapie rentable avec des calendriers de retrait établis. Les pleuromutilins continuent de gagner du terrain dans le secteur porcin, portés par des produits établis et des extensions d'étiquettes en cours qui renforcent leur utilité clinique pour les mycoplasmes et les agents pathogènes respiratoires [3]Source : ECO Animal Health Group plc, « Rapport annuel 2024 », ECO Animal Health Group plc, ecoanimalhealth.com.

Les ionophores, qui ne sont pas classés comme d'importance médicale pour la médecine humaine, restent largement utilisés dans les programmes de coccidiose aviaire et soutiennent les stratégies de contrôle de la conversion alimentaire dans des cadres réglementaires spécifiques. Dans le paysage thérapeutique plus large, les aminoglycosides, les sulfonamides et les pénicillines répondent à des indications spécifiques basées sur les profils d'agents pathogènes et les exigences selon le stade d'élevage, les vétérinaires adaptant les traitements aux pressions des maladies et aux sensibilités documentées. À l'avenir, le marché des antibiotiques dans l'alimentation animale devrait voir une utilisation accrue des macrolides dans des applications ciblées, où la commodité d'étiquetage et les durées définies s'alignent sur les contraintes de supervision et de main-d'œuvre.

Par type d'animal : la croissance du marché des volailles est portée par la densité des élevages de poulets de chair et les pratiques de métaphylaxie

Les volailles détenaient la plus grande part de 38,0 % du marché mondial des antibiotiques dans l'alimentation animale en 2025, et la taille du marché des antibiotiques dans l'alimentation animale pour les volailles devrait croître le plus rapidement à un CAGR de 4,0 % de 2026 à 2031, portée par les besoins de gestion des maladies dans les systèmes d'élevage de poulets de chair à haute capacité et l'interaction entre les vaccins et les thérapeutiques ciblées. Les intégrateurs déploient des programmes de vaccination et d'ionophores à grande échelle et maintiennent l'accès aux antibiotiques dans l'alimentation pour les conditions indiquées sous supervision vétérinaire, ce qui équilibre les aspirations en matière d'étiquetage avec les impératifs de santé animale. Dans le secteur porcin, la pression persistante des maladies respiratoires a maintenu l'importance des options thérapeutiques, les taux de positivité pour les principaux agents pathogènes viraux renforçant la nécessité de plans de métaphylaxie clairement définis gérés par les équipes usine-vétérinaire.

Au sein du marché des antibiotiques dans l'alimentation animale, les vétérinaires adaptent la sélection des classes et le dosage en fonction de l'espèce, du stade de production et du profil des agents pathogènes, ce qui conduit à des schémas d'utilisation distincts dans les secteurs des volailles, des porcins, des ruminants et de l'aquaculture. Les programmes de vente au détail et d'exportation qui stipulent des allégations négatives en matière d'antibiotiques ont accru les obligations de traçabilité pour les intégrateurs, ce qui façonne à son tour la façon dont les équipes usine-vétérinaire planifient et documentent les traitements thérapeutiques. Cet environnement favorise des étiquettes claires, des options à libération prolongée et des délais d'attente validés qui peuvent résister à un audit dans les circuits avec des attentes de vérification élevées.

Analyse géographique

L'Asie-Pacifique représentait la plus grande part de 35,0 % du marché des antibiotiques dans l'alimentation animale en 2025, et la taille du marché des antibiotiques dans l'alimentation animale pour l'Asie-Pacifique devrait croître au CAGR le plus rapide de 4,2 % de 2026 à 2031. Cette croissance reflète la production significative de volailles et de porcins de la région, la modernisation continue des usines d'aliments et la supervision vétérinaire pour les applications thérapeutiques. Selon le Département américain de l'Agriculture, la production de volailles devrait atteindre environ 15,8 millions de tonnes métriques en 2026, avec une croissance portée par la production de poulets de chair blancs. Les systèmes de poulets de chair blancs représentent près de 70 % de la production totale, soutenus par des opérations verticalement intégrées qui dominent la production avicole industrielle.

L'Amérique du Nord est portée par des cadres de supervision formels et des besoins de gestion des maladies, en particulier dans les secteurs bovin et porcin. L'initiative de durée d'utilisation de 2026 améliore la clarté des étiquettes pour certaines approbations d'incorporation dans l'alimentation, réduisant l'ambiguïté historique autour de l'utilisation continue et facilitant la planification pour les parcs d'engraissement et les grands intégrateurs. En 2024, les données de ventes américaines indiquaient une part significative détenue par les tétracyclines parmi les antibiotiques d'importance médicale, reflétant leur utilité répandue et leur rentabilité pour les affections respiratoires et entériques. La surveillance de la santé porcine en 2025 a enregistré un nombre élevé de cas de syndrome reproducteur et respiratoire porcin, soulignant la demande continue de thérapie supervisée dans les sites de finition et de pouponnière.

L'Europe est façonnée par l'interdiction de longue date de la région sur les promoteurs de croissance antibiotiques et son accent sur la supervision vétérinaire pour l'utilisation thérapeutique. Les régulateurs nationaux collaborent avec les organismes de normalisation internationaux pour améliorer la gouvernance des médicaments, promouvant une meilleure gestion et un meilleur contrôle des résidus dans les thérapies à base d'aliments. Les producteurs en Europe continuent d'investir dans la vaccination, les enzymes et les phytogéniques tout en maintenant l'accès aux antibiotiques dans l'alimentation pour les indications étiquetées sous supervision vétérinaire. À mesure que les chaînes d'approvisionnement élargissent leurs offres sans antibiotiques, les transformateurs et les détaillants exigent des preuves de conformité plus rigoureuses, augmentant les exigences de documentation pour les usines d'aliments et les exploitations.

Paysage concurrentiel

Le marché des antibiotiques dans l'alimentation animale est modérément concentré par les cinq premiers acteurs, notamment Zoetis Inc., Elanco Animal Health Incorporated, Phibro Animal Health Corporation, Huvepharma EOOD et ECO Animal Health Group plc en 2025. Les principaux acteurs mondiaux intègrent les antibiotiques dans l'alimentation animale avec des vaccins, des antiparasitaires et des diagnostics pour offrir des solutions complètes aux intégrateurs et aux exploitations à grande échelle. Leurs stratégies pour 2026 mettent l'accent sur la conformité aux réglementations d'étiquetage, la clarté des directives sur la durée d'utilisation et la gestion des risques pour les tests de résidus dans les marchés premium. Les priorités concurrentielles comprennent la garantie de la fiabilité de la chaîne d'approvisionnement pour les principaux principes actifs, l'amélioration des modèles de service aux usines d'aliments et la fourniture de documentation répondant aux exigences d'audit des acheteurs.

Elanco Animal Health Incorporated a lancé de nouvelles initiatives dans les anti-infectieux, notamment des dérivés de pleuromutilins ciblant les maladies respiratoires porcines et des partenariats de diagnostics intégrés visant à réduire le temps nécessaire aux décisions de traitement. Merck & Co., Inc. a progressé avec les approbations de produits pour animaux de compagnie, soulignant l'investissement continu dans des classes de médicaments d'importance médicale. Les approbations de 2025 indiquent des progrès réglementaires qui renforcent les portefeuilles vétérinaires plus larges. Ces développements illustrent un équilibre stratégique entre le maintien des offres d'antibiotiques de base et l'expansion vers de nouvelles catégories pour aider les clients à respecter leurs engagements sans antibiotiques.

Les entreprises spécialisées renforcent leurs positions sur le marché grâce à une focalisation spécifique aux espèces et à une innovation ciblée. ECO Animal Health Group plc. a rapporté une croissance régulière dans les pleuromutilins et continue d'élargir son portefeuille de vaccins pour les volailles et les porcins. Les modalités émergentes, telles que les produits à base de bactériophages et d'enzymes, gagnent du terrain en tant que solutions complémentaires à la vaccination et aux mesures de biosécurité dans les marchés avec des contraintes d'utilisation des antibiotiques plus strictes. Les partenariats introduisant des outils à base d'endolysines aux producteurs de volailles et de bétail en Amérique du Nord illustrent cette tendance.

Leaders du secteur des antibiotiques dans l'alimentation animale

Zoetis Inc.

Elanco Animal Health Incorporated

Phibro Animal Health Corporation

Huvepharma EOOD

ECO Animal Health Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : ECO Animal Health Group plc, une société mondiale de santé animale disposant d'un portefeuille de produits vétérinaires et d'un pipeline de R&D propriétaire en développement, a fourni une mise à jour sur sa stratégie de lancement commercial pour ECOVAXXIN MS, son vaccin aviaire ciblant Mycoplasma synoviae, au sein de l'Union européenne (UE).

- Mai 2025 : Merck & Co., Inc., désignée sous le nom de MSD Animal Health en dehors des É�ٲ��ٲ�-���Ծ��� et du Canada, a reçu l'approbation de l'Administration américaine des denrées alimentaires et des médicaments pour MOMETAMAX SINGL, une suspension otique en dose unique développée pour le traitement de l'otite externe chez les chiens.

- Octobre 2024 : Phibro Animal Health Corporation a finalisé l'acquisition de Zoetis Inc. L'acquisition comprend des installations de fabrication situées aux É�ٲ��ٲ�-���Ծ���, en Italie et en Chine. Ce développement renforce la présence mondiale de Phibro Animal Health Corporation sur le marché des antibiotiques dans l'alimentation animale.

Portée du rapport sur le marché mondial des antibiotiques dans l'alimentation animale

Les antibiotiques dans l'alimentation animale sont des composés antimicrobiens ajoutés aux aliments du bétail pour prévenir les infections bactériennes, améliorer la santé animale et améliorer l'efficacité alimentaire. Leur utilisation est de plus en plus réglementée en raison des préoccupations concernant la résistance aux antimicrobiens et la sécurité alimentaire. Le rapport sur le marché des antibiotiques dans l'alimentation animale est segmenté par type (tétracyclines, pénicilline, sulfonamides, macrolides, aminoglycosides, céphalosporines et autres types), par type d'animal (ruminants, volailles, porcins, aquaculture et autres types d'animaux), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). La taille du marché et les prévisions de croissance sont fournies en termes de valeur (USD).

| ��é�ٰ������⳦�����Ա�� |

| ��é�Ծ������������Ա�� |

| Sulfonamides |

| Macrolides |

| Aminoglycosides |

| ��é����Dz���ǰ����Ա�� |

| Autres types |

| Ruminants |

| Volailles |

| Porcins |

| Aquaculture |

| Autres types d'animaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Espagne |

| Royaume-Uni | |

| Allemagne | |

| France | |

| Russie | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| �ճ�ï�����Ի�� | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| É�����ٱ� | |

| Reste de l'Afrique |

| Par type | ��é�ٰ������⳦�����Ա�� | |

| ��é�Ծ������������Ա�� | ||

| Sulfonamides | ||

| Macrolides | ||

| Aminoglycosides | ||

| ��é����Dz���ǰ����Ա�� | ||

| Autres types | ||

| Par type d'animal | Ruminants | |

| Volailles | ||

| Porcins | ||

| Aquaculture | ||

| Autres types d'animaux | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Espagne | |

| Royaume-Uni | ||

| Allemagne | ||

| France | ||

| Russie | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| �ճ�ï�����Ի�� | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des antibiotiques dans l'alimentation animale en 2026 et la valeur projetée d'ici 2031 ?

La taille du marché des antibiotiques dans l'alimentation animale est de 3,99 milliards USD en 2026 et devrait atteindre 4,79 milliards USD d'ici 2031 à un CAGR de 3,7 % sur 2026-2031.

Quel segment détient la plus grande part du marché des antibiotiques dans l'alimentation animale en 2025 ?

Les tétracyclines détiennent la plus grande part en 2025 à 65 %, portées par leur efficacité à large spectre et leur rentabilité.

Quel type d'animal se développe le plus rapidement sur le marché des antibiotiques dans l'alimentation animale jusqu'en 2031 ?

Les volailles sont les plus rapides, avec un CAGR de 4,0 % jusqu'en 2031, alors que les intégrateurs équilibrent la vaccination, les programmes d'ionophores et l'utilisation thérapeutique ciblée.

Quelle région est en tête du marché des antibiotiques dans l'alimentation animale et laquelle croît le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec une part de 35 % en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 4,2 % de 2026 à 2031.

Comment les réglementations façonnent-elles la demande sur le marché des antibiotiques dans l'alimentation animale en 2026 ?

L'étiquetage de la durée d'utilisation et la supervision vétérinaire formelle se resserrent, ce qui réduit l'utilisation non thérapeutique et concentre la demande sur des thérapies à durée limitée et conformes aux étiquettes.

Quelles tendances de produits sont les plus influentes sur le marché des antibiotiques dans l'alimentation animale actuellement ?

Les mises à jour des étiquettes des macrolides et des pleuromutilins permettant un dosage pratique, ainsi que la dépendance continue aux tétracyclines pour une thérapie rentable, sont les plus influentes.

Dernière mise à jour de la page le: