Taille et part du marché des tapis et moquettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.02 Milliards de dollars |

| Taille du Marché (2031) | 61.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tapis et moquettes par ���ϲ�����

La taille du marché des tapis et moquettes était évaluée à 46,81 milliards USD en 2025 et devrait croître de 49,02 milliards USD en 2026 pour atteindre 61,77 milliards USD d'ici 2031, à un CAGR de 4,73 % durant la période de prévision (2026-2031).

L'expansion se poursuit malgré la concurrence croissante des revêtements de sol durs, portée par la résilience des dépenses résidentielles, l'accélération de l'adoption du commerce électronique et la dynamique soutenue des travaux de rénovation commerciale. L'urbanisation rapide en Asie-Pacifique, un virage prononcé vers les matériaux durables et la premiumisation dans les économies matures orientent l'innovation produit et les investissements en nouvelles capacités. Les acteurs intégrés verticalement tirent parti de leur production de fil en interne et de leur distribution omnicanale pour protéger leurs marges face à la volatilité des coûts pétroliers, tandis que les marques plus petites misent sur des esthétiques de niche et des modèles de vente directe aux consommateurs. Les réglementations gouvernementales qui récompensent la conception circulaire et étendent la responsabilité des producteurs augmentent simultanément les coûts de conformité et stimulent l'innovation, orientant le marché des tapis et moquettes vers une fabrication à faible émission de carbone et des stratégies de recyclage en boucle fermée.

Points clés du rapport

- Par type, les produits touffeté ont dominé avec 67,62 % de la part de marché des tapis et moquettes en 2025 ; les tapis noués affichent le CAGR le plus rapide à 5,28 % jusqu'en 2031.

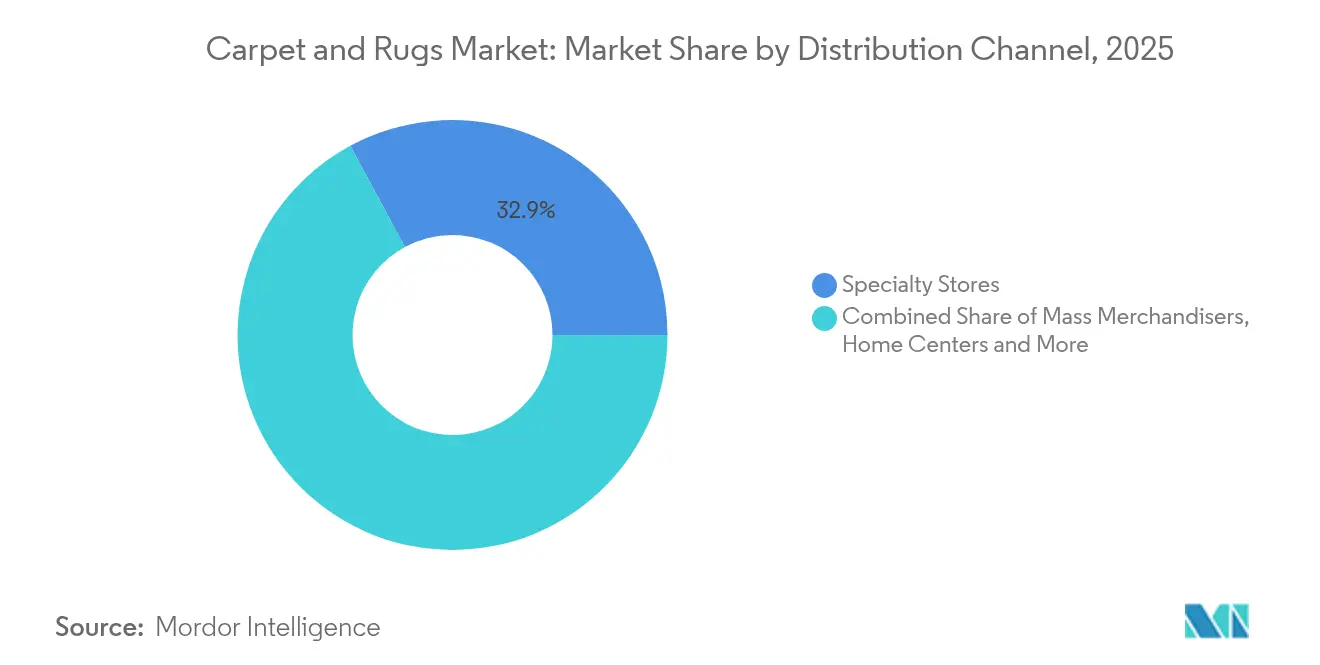

- Par canal de distribution, les magasins spécialisés ont détenu 32,88 % de la part de revenus en 2025, tandis que les détaillants en ligne ont progressé à un CAGR de 7,48 % jusqu'en 2031 sur le marché des tapis et moquettes.

- Par secteur d'utilisation finale, le segment résidentiel a capté 66,92 % de la taille du marché des tapis et moquettes en 2025 et continue de croître à un CAGR de 5,73 %.

- Par géographie, l'Amérique du Nord a commandé une part de 31,55 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,06 % jusqu'en 2031 sur le marché des tapis et moquettes.

- Mohawk Industries, Shaw Industries Group, Oriental Weavers Carpet Co., Interface et Beaulieu International Group figurent parmi les principales entreprises qui détiennent collectivement une part de marché significative en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tapis et moquettes

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Demande croissante pour la décoration intérieure et le design d'intérieur | +1.2% | Mondial, avec accent sur l'Amérique du Nord et l'Europe | Moyen terme |

| Demande croissante pour les produits durables et écologiques dans la décoration intérieure | +0.9% | Amérique du Nord, Europe, APAC urbain | Long terme |

| Expansion des canaux de vente au détail en ligne | +0.7% | Mondial, avec un impact plus élevé dans les marchés développés | Court terme |

| Présence d'initiatives gouvernementales et de politiques commerciales | +0.4% | Inde, Moyen-Orient, Europe | Moyen terme |

| Croissance dans les secteurs de l'hôtellerie et du commerce | +0.6% | Mondial, avec accent sur l'APAC et le Moyen-Orient | Moyen terme |

| Source: ���ϲ����� | |||

Demande croissante pour la décoration intérieure et le design d'intérieur

Les espaces résidentiels sont devenus des vitrines de style de vie. Les consommateurs traitent de plus en plus les tapis comme des éléments décoratifs centraux, catalysant la demande de couleurs vives, d'impressions numériques et de motifs sur mesure. Le CAGR de 5,87 % du segment résidentiel souligne ce changement, tandis que les fournisseurs intensifient la fabrication à la demande pour livrer des styles premium en petites séries sans faire exploser les stocks.

Demande croissante pour les produits durables et écologiques dans la décoration intérieure

L'examen environnemental s'étend désormais de la source des fibres à la disposition en fin de vie. Les marques qui déploient du PET recyclé ou des fils biosourcés, une teinture à faibles émissions et des divulgations transparentes sur la chaîne d'approvisionnement bénéficient d'un pouvoir de fixation des prix auprès des acheteurs plus jeunes. Interface, à travers son programme Carbon Neutral Floors, fournit des dalles de moquette neutres en carbone du berceau à la porte, transformant la conformité en capital de marque.

Expansion des canaux de vente au détail en ligne

La migration numérique reste inexorable, les applications de visualisation permettant aux acheteurs de projeter des motifs de tapis dans de vraies pièces. Le commerce électronique dépasse les showrooms traditionnels grâce à l'échantillonnage simplifié, aux retours gratuits et à la livraison directe. Les plateformes spécialisées et les acteurs omnicanaux majeurs remodèlent les marges et l'acquisition de clients, forçant les détaillants spécialisés à réinventer leurs formats de magasin autour de consultations de design expérientielles.

Présence d'initiatives gouvernementales et de politiques commerciales

Les incitations à l'exportation en Inde et les allègements tarifaires dans certaines parties du Moyen-Orient facilitent l'entrée sur le marché des marques de tapis noués à la main produits régionalement, tandis que l'évolution des droits de douane entre les grandes économies impose une recalibration des chaînes d'approvisionnement. Les fabricants tournés vers l'avenir diversifient leurs sources d'approvisionnement et rapprochent les opérations de finition pour se prémunir contre la volatilité réglementaire.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Cannibalisation par le LVT et le SPC dans les aménagements de commerce de détail et d'établissements d'enseignement | -1.1% | Amérique du Nord, Europe | Court terme |

| Flambée des prix du pétrole brut gonflant les coûts des matières premières PP et nylon | -0.7% | Mondial | Moyen terme |

| Frais de responsabilité élargie des producteurs de l'UE augmentant les coûts de fin de vie | -0.5% | Union européenne | Long terme |

| Attrition des artisans qualifiés menaçant les chaînes d'approvisionnement en tapis noués à la main (Inde, Iran) | -0.3% | Asie du Sud, Moyen-Orient | Long terme |

| Source: ���ϲ����� | |||

Cannibalisation par le LVT et le SPC dans les aménagements de commerce de détail et d'établissements d'enseignement

Les dalles de vinyle de luxe et les sols en composite de pierre plastique combinent esthétique et faible coût sur la durée de vie, érodant la position des moquettes dans les couloirs commerciaux à fort trafic. Alors que l'embossage photoréaliste imite le bois et le marbre, les gestionnaires d'installations optent pour des surfaces dures résilientes, limitant les spécifications de moquette aux zones acoustiques et aux espaces de détente.

Flambée des prix du pétrole brut gonflant les coûts des matières premières PP et nylon

La volatilité en amont comprime les marges car 85 % du tonnage de fibres de moquette reste d'origine pétrolière. Les géants intégrés tels que Mohawk Industries contrebalancent les chocs sur les intrants grâce à leur capacité de production de fil en interne, mais les transformateurs plus petits font face à des tensions sur le fonds de roulement, ce qui les pousse à former des alliances pour l'approvisionnement en polymères recyclés et des partenariats de R&D biosourcée.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : l'échelle du touffeté, le prestige du noué

Les produits touffeté représentaient 67,62 % de la part de marché des tapis et moquettes en 2025, soulignant leur rentabilité et leurs cycles de production rapides. Les améliorations continues des machines multi-aiguilles permettent désormais des graphiques en bouclette complexes, maintenant leur pertinence dans les programmes de rénovation commerciale. Les constructions tissées occupent le niveau intermédiaire de durabilité, séduisant les halls d'hôtels qui exigent une stabilité dimensionnelle. Bien que faible en volume, la niche des tapis noués à la main progresse à un CAGR de 5,28 % alors que les acheteurs aisés recherchent l'artisanat de collection. L'offre limitée de tapis noués fait monter les prix de vente moyens, mais l'attrition des artisans en Inde et en Iran menace la continuité du pipeline. Les producteurs adoptent des incitations à la formation professionnelle et des mélanges hybrides laine-soie pour élargir les palettes de design tout en préservant les techniques patrimoniales. Le segment touffeté commandait 67,62 % de la taille du marché des moquettes en 2025, tandis que les tapis noués affichaient le rythme d'expansion de valeur le plus soutenu.

Dans toutes les variétés, les fabricants intègrent du PET recyclé et du nylon teinté en masse pour réduire les émissions des ateliers de teinture. L'impression numérique comble désormais l'écart esthétique entre le touffeté et le tissé, démocratisant ainsi les images haute définition pour les références à prix intermédiaire. Ces innovations convergentes soutiennent l'échelle de produits du marché des tapis et moquettes, de l'entrée de gamme à l'ultra-luxe.

Par canal de distribution : expertise physique contre échelle numérique

Les magasins spécialisés ont conservé 32,88 % de la part de revenus en 2025 grâce à la vente consultative et aux services d'installation qui simplifient les choix complexes de fibres, de sous-couches et de jointures pour les propriétaires. Cependant, les détaillants en ligne progressent à un CAGR de 7,48 %, tirant parti du merchandising algorithmique et de l'échantillonnage rapide pour séduire les acheteurs en quête de commodité. Il en résulte un parcours mixte où les acheteurs recherchent des designs en ligne et finalisent leurs choix en magasin, ou inversement.

Les grandes surfaces utilisent leur portée nationale pour pousser des offres groupées à prix abordable, tandis que les chaînes de magasins de bricolage associent la moquette aux matériaux de rénovation pour capter les dépenses de projet. Les nouveaux entrants en vente directe aux consommateurs livrent des tapis emballés sous vide et font la promotion de housses lavables en machine, bousculant les normes d'installation. Les revendeurs traditionnels répondent avec des stations de réalité virtuelle en showroom et des programmes de reprise avec service complet qui intègrent la durabilité dans les contrats de service. L'équation des canaux pivote désormais sur l'agilité du dernier kilomètre et la garantie de maintenance après achat.

Par secteur d'utilisation finale : dynamique résidentielle

Les applications résidentielles ont capté 66,92 % de la part de marché des tapis et moquettes en 2025 et ont connu la croissance la plus rapide à un CAGR de 5,73 %. Les espaces de vie post-pandémie font office de bureaux, de salles de sport et de salles de classe, ravivant l'intérêt pour les revêtements de sol souples qui atténuent le bruit et offrent un confort thermique. Le polyester teinté en masse résiste aux taches, convenant aux salles familiales et aux espaces pour animaux de compagnie, tandis que les sous-couches imperméables ouvrent l'usage en cuisine et en sous-sol. Parallèlement, les dalles de moquette modulaires peuplent les postes de travail à domicile flexibles, reflétant les tendances commerciales.

La demande commerciale reste diversifiée. Les bureaux privilégient les dalles sans clouage pour un remplacement sélectif à mesure que les schémas d'occupation évoluent. Les hôtels spécifient des motifs personnalisés qui reflètent les récits de marque, avec des sous-couches conçues pour la durabilité face au trafic piétonnier et aux chariots. Les établissements de santé déploient des moquettes à faibles COV et antimicrobiennes pour atténuer le bruit dans les couloirs des patients. Les sites industriels adoptent des tapis aiguilletés avec dissipation électrostatique ou résistance chimique, une tranche modeste mais à forte marge. Dans tous les contextes, les gestionnaires d'installations exigent de plus en plus des Déclarations Environnementales de Produit pour documenter les impacts du berceau à la tombe, intégrant les indicateurs de durabilité dans les critères d'évaluation des achats.

Analyse géographique

L'Amérique du Nord détenait 31,55 % de la part de marché des tapis et moquettes en 2025, soutenue par une consommation par habitant élevée et un cycle de remplacement résidentiel robuste. Les climats plus froids favorisent la moquette pour l'isolation, et les incitations à la rénovation soutiennent les ventes dans un parc immobilier mature. La premiumisation prévaut alors que les consommateurs montent en gamme vers des styles bouclette-coupée-bouclette à motifs et du nylon à contenu recyclé. Le Canada suit des tendances similaires, notamment dans les nouvelles constructions de condominiums, tandis que les incitations au logement au Mexique et l'expansion de la classe moyenne alimentent une croissance de volume incrémentale.

L'Asie-Pacifique représente la trajectoire la plus rapide, progressant à un CAGR de 7,06 % jusqu'en 2031. La migration urbaine et la hausse des revenus disponibles en Chine, en Inde, en Indonésie et au Viêt Nam élèvent la demande de moquettes de gamme intermédiaire dans les appartements et les complexes à usage mixte. La Chine reste le géant de la consommation, tandis que l'Inde se distingue par ses usines de tapis noués à la main et touffeté orientées vers l'exportation au Rajasthan et en Uttar Pradesh. Les promoteurs en Australie et en Corée du Sud intègrent des écolabels dans les appels d'offres de spécification, amplifiant davantage la demande de produits durables. La part de l'Asie-Pacifique dans la taille du marché des tapis et moquettes devrait dépasser un quart d'ici 2031, soulignant son rôle de moteur de croissance.

L'Europe commande une valeur significative grâce à des réglementations d'écoconception strictes qui poussent le secteur vers la circularité. Le cadre de Responsabilité Élargie des Producteurs de l'UE attribue des frais d'élimination aux fabricants, accélérant la R&D dans les systèmes de support recyclables. Les marchés nordiques récompensent la certification berceau à berceau par des primes de prix, tandis que l'Allemagne et le Royaume-Uni dominent le volume régional grâce à des programmes de rénovation robustes. L'Amérique du Sud montre une dynamique émergente, principalement au ����é������ et au Chili, où la construction hôtelière prend de l'ampleur. Le Moyen-Orient et l'Afrique répondent aux projets hôteliers de luxe et aux résidences palatiales ; les Émirats arabes unis et l'Arabie saoudite importent des mélanges laine-soie personnalisés pour des développements de prestige, soutenant le segment premium du marché des tapis et moquettes.

Paysage concurrentiel

L'innovation et la durabilité conditionnent le succès futur

Le succès dans le secteur des moquettes dépend de plus en plus de la capacité des entreprises à s'aligner sur l'évolution des préférences des consommateurs et des exigences en matière de durabilité. Les leaders du marché investissent massivement dans des processus de fabrication durables, des matériaux recyclés et des gammes de produits écologiques pour maintenir leur avantage concurrentiel. Les entreprises se concentrent également sur le développement de technologies de moquettes intelligentes, de caractéristiques de durabilité améliorées et de capacités de design innovantes pour différencier leurs offres. La capacité à fournir des solutions personnalisées, des services d'installation efficaces et un support après-vente complet est devenue cruciale pour maintenir des parts de marché dans les segments résidentiel et commercial.

Le succès futur sur le marché exigera que les entreprises répondent efficacement à la menace croissante des solutions de revêtement de sol alternatives tout en s'adaptant à l'évolution des paysages réglementaires concernant l'impact environnemental et la sécurité des produits. Les acteurs émergents peuvent gagner du terrain en se concentrant sur des segments de marché de niche, en développant des caractéristiques de produits innovantes et en établissant de solides réseaux de distribution régionaux. L'importance croissante des canaux de vente en ligne et des stratégies de marketing numérique présente à la fois des opportunités et des défis pour les acteurs du marché. Les entreprises doivent également tenir compte de la concentration du pouvoir d'achat parmi les grands clients commerciaux et de l'influence croissante des designers d'intérieur et des architectes dans les décisions de spécification des produits.

Leaders du secteur des tapis et moquettes

Mohawk Industries Inc.

Shaw Industries Group, Inc.

Oriental Weavers Carpet Co.

Interface, Inc.

Beaulieu International Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Oriental Weavers a lancé une unité de teinture de fil polyester dans la ville du 10 Ramadan pour renforcer sa capacité interne en fil.

- Mars 2025 : Interface a alloué 45 millions USD pour augmenter la production de dalles de moquette modulaires dans son usine de Géorgie, en ajoutant des équipements conçus pour le nylon 100 % recyclé.

- Février 2024 : Shaw Floors a dévoilé six styles Pet Perfect+ dotés de la technologie LifeGuard Spill-Proof pour les foyers avec animaux de compagnie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tapis et moquettes comme le chiffre d'affaires généré par la vente de revêtements de sol textiles nouvellement fabriqués, touffetés, tissés, noués, aiguilletés et autres, installés dans des intérieurs résidentiels, commerciaux, institutionnels et industriels. Elle suit la chaîne de valeur depuis la transformation du fil jusqu'aux produits finis livrés en usine atteignant les premiers acheteurs.

Exclusion du périmètre : Les services après-vente tels que les frais d'installation, les contrats d'entretien et la revente de produits d'occasion sont hors périmètre.

Aperçu de la segmentation

- Par type de produit

- �մdzܴڴڱ��é

- �վ�����é

- �������ܾ��������é

- ���dz�é

- Autres (bouclette, shag, tressé, etc.)

- Par canal de distribution

- Grandes surfaces

- Magasins de bricolage

- Magasins spécialisés

- Autres canaux (détaillants fabricants, clubs entrepôts, remise, omnicanal)

- Par utilisation finale

- ��é�������Գپ����

- Bureaux commerciaux

- Hôtellerie et loisirs

- Commerce de détail et centres commerciaux

- Établissements de santé

- Institutionnel (éducation et gouvernement)

- Usines de fabrication industrielle

- Entrepôts et plateformes logistiques

- Salles blanches et environnements contrôlés

- Autres installations industrielles

- Industriel

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- ����dz�

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des directeurs d'usine aux É�ٲ��ٲ�-���Ծ���, des distributeurs en Allemagne, des acheteurs de grandes surfaces de bricolage en Inde et des consultants en design dans l'ensemble du Golfe. Leurs retours ont permis de valider les taux d'utilisation, les marges des détaillants et les prochains lancements de produits axés sur la durabilité, qui n'étaient qu'évoqués dans les documents.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public, tels que les statistiques mensuelles de mises en chantier de logements neufs du U.S. Census Bureau, les statistiques de permis de construire d'Eurostat, les flux commerciaux UN Comtrade HS-570249 et les indicateurs de population urbaine de la Banque mondiale. Les organismes professionnels, notamment le Carpet and Rug Institute et l'European Carpet & Rug Association, ont fourni des ratios de production et des informations sur la composition en fibres qui ont affiné les hypothèses de répartition des matériaux. Les rapports 10-K des entreprises, les présentations aux investisseurs et des articles de presse réputés nous ont ensuite permis de retracer les évolutions du prix de vente moyen (ASP) et les changements de canaux de distribution. D&B Hoovers a soutenu la ventilation des revenus des principaux fabricants. Cette liste est illustrative ; de nombreuses autres sources ont été consultées à des fins de recoupement et de mise en contexte.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les achèvements de surfaces de plancher, les ratios moyens de moquettage des pièces et les soldes import-export en demande unitaire, qui est ensuite valorisée à l'aide d'ASP pondérés. Les totaux cibles sont corroborés par des consolidations sélectives ascendantes auprès des fournisseurs et des vérifications de canaux avant ajustements. Des variables clés telles que les prix des fibres de nylon et de polypropylène, les dépenses de rénovation par habitant et les tendances des taux hypothécaires résidentiels déterminent à la fois l'ajustement historique et les perspectives sur cinq ans. Une régression multivariée projette chaque facteur, tandis que l'analyse de scénarios capture les éventuelles évolutions réglementaires en matière de contenu recyclé. Les lacunes dans les estimations ascendantes sont comblées par une allocation proportionnelle aux régions sous-déclarées à l'aide de données proxy commerciales.

Cycle de validation des données et de mise à jour

Les résultats passent par des indicateurs d'anomalies, une révision par les pairs et une validation par la direction. Nous actualisons le modèle annuellement et le rouvrions plus tôt si les chocs sur les matières premières ou les ralentissements de la construction dépassent des seuils prédéfinis. Avant toute livraison à un client, un analyste relance la dernière collecte de données afin que les utilisateurs disposent de la vue la plus récente.

Pourquoi notre référence sur le marché des tapis et moquettes est fiable

Les valeurs publiées divergent souvent parce que les éditeurs appliquent des compositions de produits, des conversions d'inflation et des fréquences d'actualisation différentes.

Les principaux facteurs d'écart incluent la prise en compte ou non des tapis vendus dans les boutiques de décoration, le degré d'agressivité de la capitalisation des facteurs d'escalade des ASP et la fréquence à laquelle les prévisions sont réalignées sur les mises en chantier. L'approche rigoureuse de Mordor en matière de périmètre, d'actualisation annuelle et de validation à double circuit maintient notre chiffre ancré dans la réalité, tandis que certains concurrents s'appuient sur des hypothèses larges ou des mises à jour peu fréquentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 52,46 Md USD (2025) | ���ϲ����� | |

| 60,06 Md USD (2025) | Global Consultancy A | Inclut les revenus d'installation et utilise une échelle d'ASP statique sur cinq ans |

| 64,19 Md USD (2025) | Regional Consultancy B | Comptabilise les tapis personnalisés haut de gamme, applique un scénario agressif de boom de la construction |

| 53,80 Md USD (2025) | Industry Research C | Exclut les importations de tapis touffetés bas de gamme, mise à jour tous les trois ans |

En résumé, l'approche de Mordor associe des sources transparentes à des calculs reproductibles, offrant aux décideurs un point de départ équilibré qu'ils peuvent tracer et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tapis et moquettes ?

La taille du marché des tapis et moquettes est évaluée à 49,02 milliards USD en 2026 et devrait atteindre 61,77 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des tapis et moquettes ?

L'Asie-Pacifique est le moteur de croissance, avec une progression projetée à un CAGR de 7,06 % jusqu'en 2031, portée par l'urbanisation et la hausse des revenus qui stimulent la demande.

Quelles sont les principales entreprises du marché des tapis et moquettes ?

Mohawk Industries, Shaw Industries Group, Oriental Weavers Carpet Co., Interface et Beaulieu International Group détiennent collectivement la plus grande part de revenus.

Quel type de tapis affiche le taux de croissance le plus élevé ?

Les tapis noués à la main progressent le plus rapidement à un CAGR de 5,28 %, portés par la demande des consommateurs de luxe pour l'artisanat traditionnel.

Comment la durabilité influence-t-elle les décisions d'achat de tapis ?

Les acheteurs privilégient de plus en plus les produits fabriqués avec des fibres recyclées ou biosourcées et recherchent une vérification des faibles empreintes carbone, stimulant la demande pour des offres telles que Carbon Neutral Floors d'Interface.

Dernière mise à jour de la page le: