Taille et Part du Marché du Carburant Aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 341.48 Milliards de dollars |

| Taille du Marché (2031) | 548.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

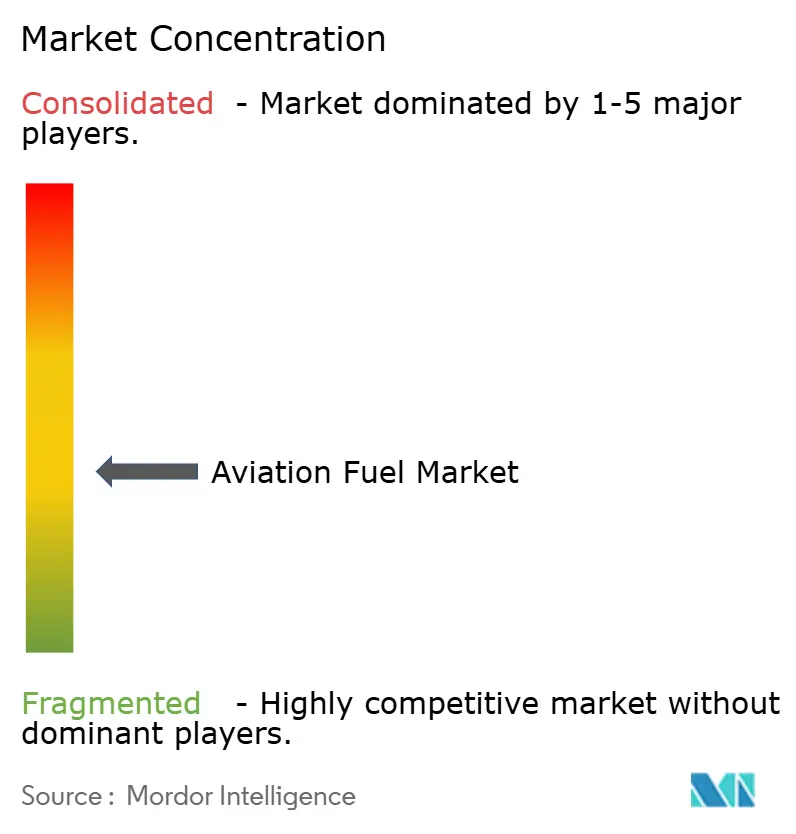

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Carburant Aviation par ���ϲ�����

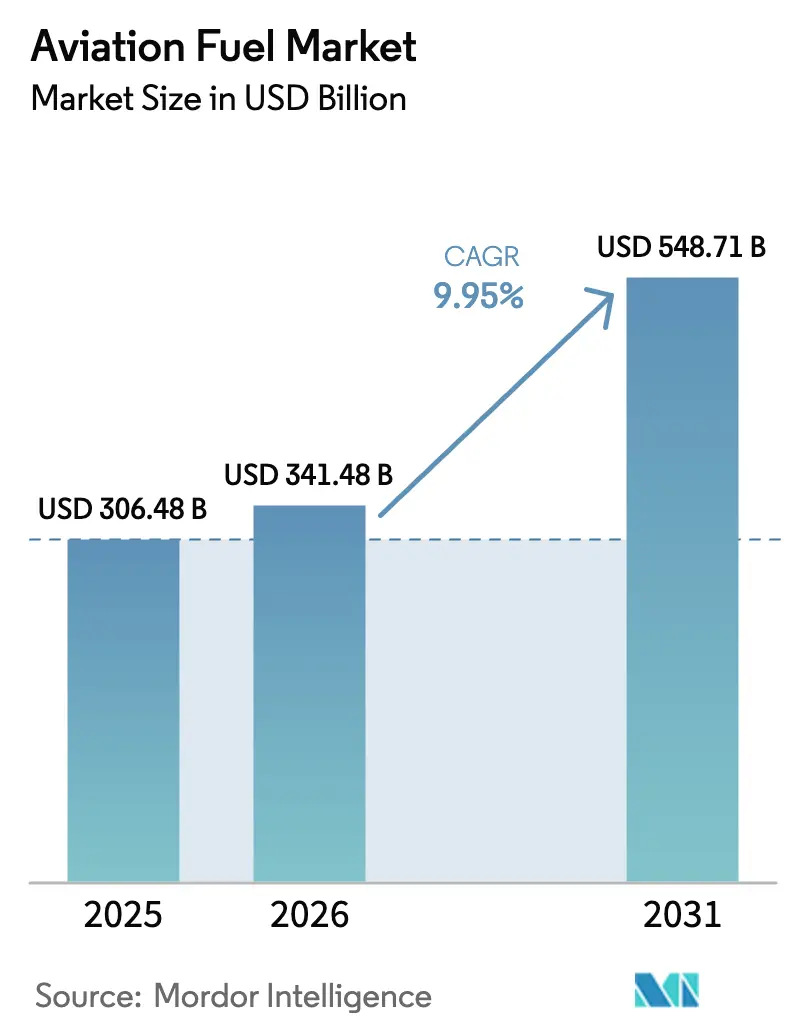

La taille du marché du carburant aviation devrait passer de 306,48 milliards USD en 2025 à 341,48 milliards USD en 2026 et atteindre 548,71 milliards USD d'ici 2031, avec un CAGR de 9,95 % sur la période 2026-2031.

La reprise du trafic passagers mondial, la croissance rapide du fret aérien portée par le commerce électronique et l'intensification des mandats de neutralité carbone stimulent conjointement les volumes et la valeur, tandis que les primes du carburant aviation durable (SAF) amplifient l'expansion des revenus par rapport aux volumes traités. Les compagnies aériennes optimisent leurs taux de remplissage, les transporteurs à bas coûts élargissent leur empreinte réseau, et les majors pétrolières intégrées modernisent leurs hydrotraiteurs pour co-traiter les huiles usagées, garantissant ainsi l'approvisionnement conventionnel même à mesure que la pénétration du SAF progresse. Par ailleurs, les cycles de modernisation de la défense et les tensions géopolitiques augmentent les taux de sorties, injectant une demande stable en provenance du segment militaire. Les projets de kérosène électronique de synthèse (PtL) prêts à démarrer après 2026 constituent une couverture à long terme contre la rareté des matières premières et offrent aux compagnies aériennes une voie de conformité crédible dans le cadre du CORSIA et de ReFuelEU Aviation.

Les principales contraintes tournent autour de la volatilité des prix du brut et de la concurrence pour les matières premières du SAF avec les producteurs de diesel renouvelable, qui compriment toutes deux les marges de raffinage. Les gains d'efficacité des moteurs de 15 à 20 % par siège-mile issus des plateformes LEAP et GTF tempèrent la croissance incrémentale des volumes, mais l'expansion de l'activité aérienne compense les économies par trajet. Le marché du carburant aviation navigue donc dans une transition structurelle : le carburant aviation conventionnel reste l'ancre principale des volumes tout au long de la décennie, mais le SAF capte une valeur disproportionnée grâce aux primes dictées par les politiques, aux contrats d'achat ferme des entreprises et aux bénéfices des crédits carbone. Les raffineurs en place qui sécurisent un approvisionnement fiable en lipides résiduels et accélèrent la montée en puissance du PtL sont bien positionnés pour défendre leurs parts face aux acteurs purs du SAF, tandis que les aéroports qui installent tôt une infrastructure dédiée au SAF attirent les hubs long-courriers cherchant à réduire leur exposition aux risques de conformité.

Principaux Enseignements du Rapport

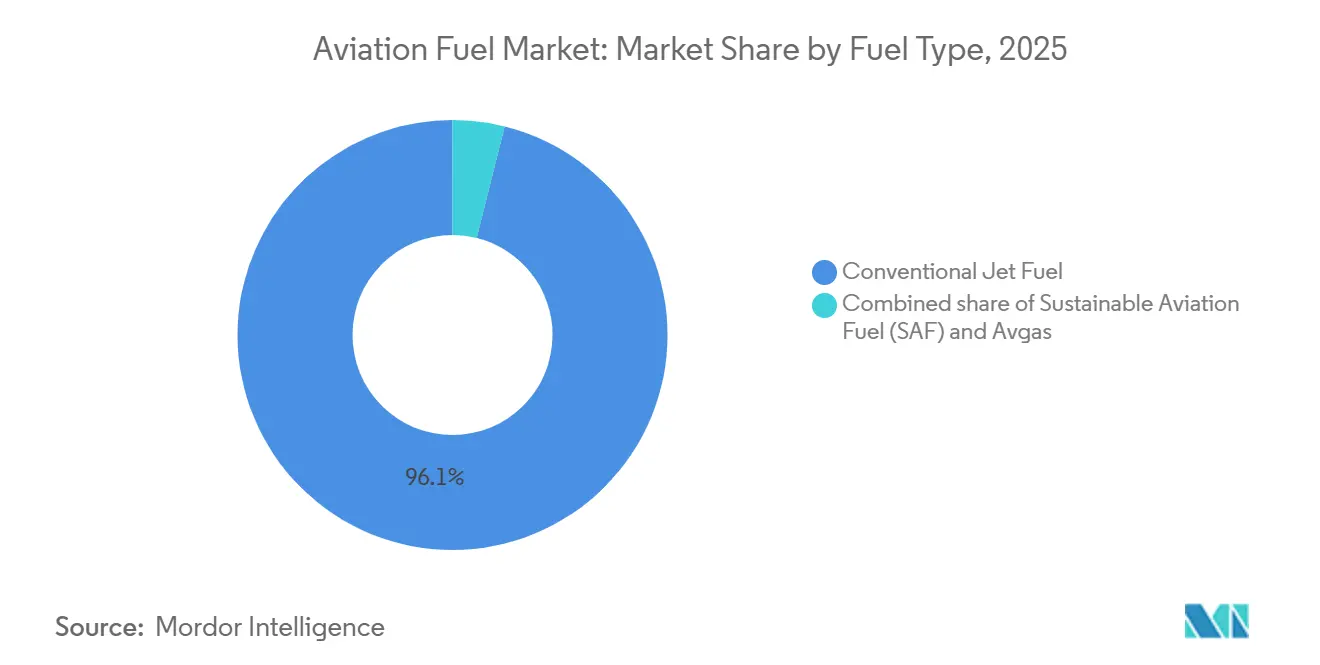

- Par type de carburant, le carburant aviation conventionnel a conservé une part de marché du carburant aviation de 96,1 % en 2025, tandis que le SAF devrait se développer à un CAGR de 37,0 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à fuselage étroit représentaient 60,3 % de la taille du marché du carburant aviation en 2025, tandis que les opérations de cargo et d'avions-cargos sont en voie de croître à un CAGR de 14,5 % sur la période 2026-2031.

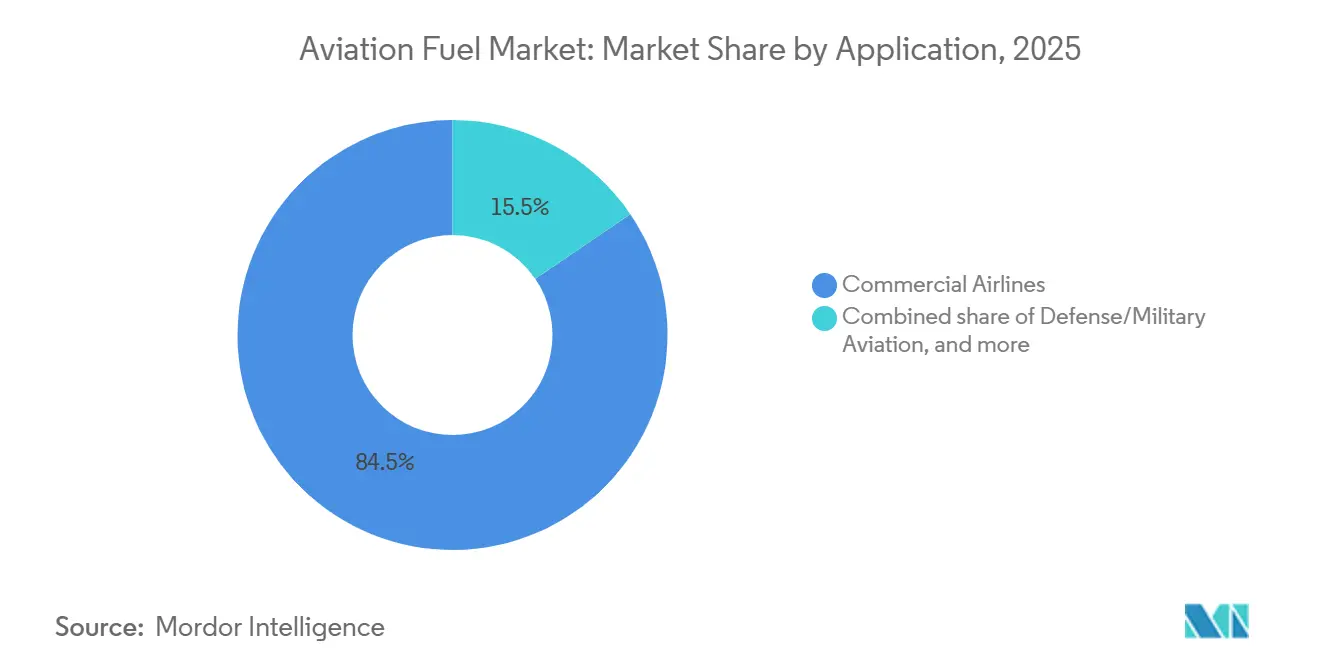

- Par application, les compagnies aériennes commerciales ont dominé avec une part de 84,5 % de la taille du marché du carburant aviation en 2025 ; l'aviation de défense et militaire affiche le CAGR projeté le plus élevé à 13,8 % sur la période de prévision.

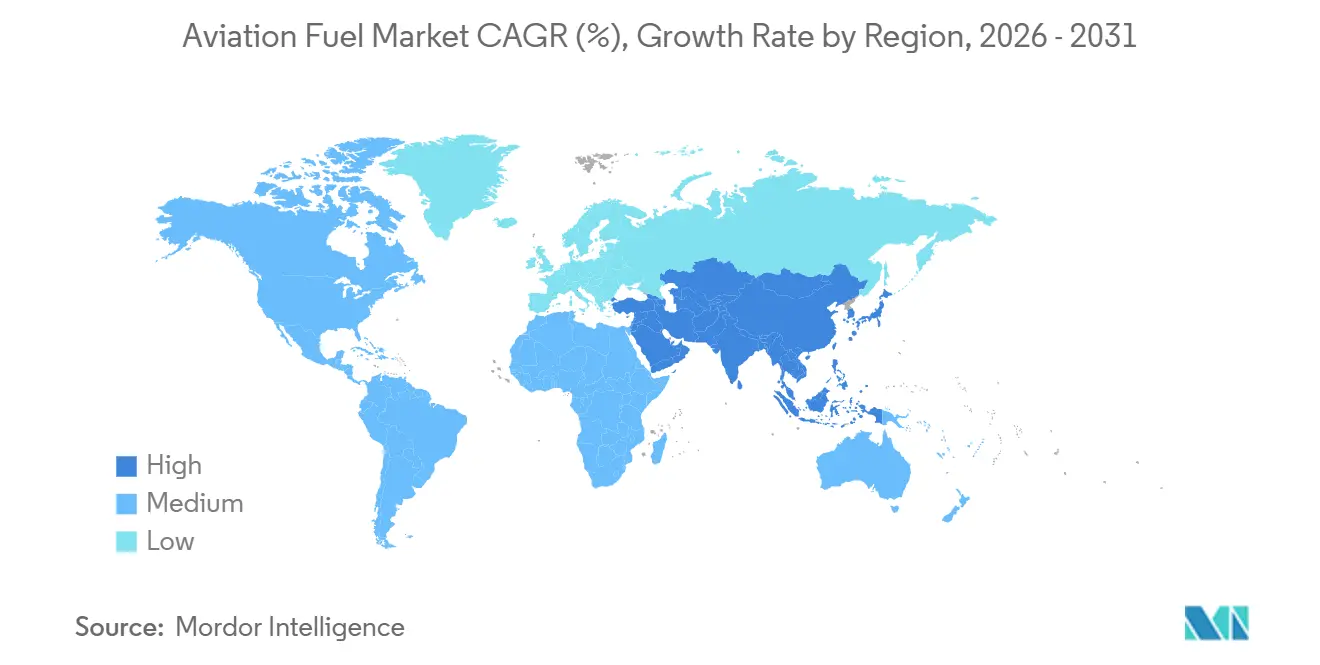

- Par géographie, l'Amérique du Nord a représenté 37,7 % de la part du marché du carburant aviation en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 12,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Carburant Aviation

Analyse de l'Impact des Moteurs de Croissance*

| Moteur de Croissance | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Reprise du trafic passagers post-pandémique en forte hausse | 2.1% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient en tête de la reprise | Court terme (≤ 2 ans) |

| Expansion des transporteurs à bas coûts dans les marchés émergents | 1.8% | Asie-Pacifique (Inde, ASEAN), Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Modernisation des flottes et livraison de nouveaux aéronefs économes en carburant | 1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des dépenses mondiales en aviation de défense | 1.4% | Amérique du Nord, Europe (membres de l'OTAN), Asie-Pacifique (alliés indo-pacifiques) | Long terme (≥ 4 ans) |

| Essor des conversions d'avions-cargos en fret aérien | 1.2% | Hubs de commerce électronique en Amérique du Nord et en Asie-Pacifique, avec des retombées en Europe | Moyen terme (2-4 ans) |

| Développement des capacités de kérosène électronique de synthèse (PtL) | 0.8% | Europe (Norvège, Allemagne) et Amérique du Nord (projets au Chili, côte du Golfe américaine), phase initiale mondiale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Reprise du Trafic Passagers Post-Pandémique en Forte Hausse

Les embarquements de passagers ont rebondi à 4,7 milliards en 2024, égalant le pic de 2019, et l'IATA prévoit 8,8 milliards d'ici 2040.[1]Association Internationale du Transport Aérien, "Analyse du Marché des Passagers Aériens 2025," iata.org Les voyages de loisirs ont repris en premier, les déplacements professionnels ensuite, mais les deux segments dépassent désormais les niveaux d'avant-crise sur de nombreuses routes régionales. L'optimisation du taux de remplissage intensifie l'avitaillement en carburant par cycle, car des cabines plus remplies transforment chaque siège supplémentaire en un avitaillement en kérosène accru, malgré les gains d'efficacité des flottes. L'Asie-Pacifique et le Moyen-Orient affichent une croissance de la demande à deux chiffres, portée par la hausse des revenus de la classe moyenne et la libéralisation des accords de services aériens. La Chine seule a ajouté plus de 100 millions de passagers domestiques en 2024, tandis que l'Inde a franchi la barre des 200 millions, soutenant une demande continue d'avitaillement dans les aéroports secondaires.[2]Reuters Staff, "Le Trafic Mondial Rebondit aux Niveaux d'Avant la COVID," reuters.com Les réseaux point à point rendus possibles par les appareils à fuselage étroit long-courriers dispersent la demande de carburant au-delà des méga-hubs, remodelant la logistique des distributeurs sur le marché du carburant aviation.

Expansion des Transporteurs à Bas Coûts dans les Marchés Émergents

Les transporteurs à bas coûts ont atteint 35 % de la capacité mondiale en sièges en 2024, contre 30 % en 2019, gagnant des parts en Inde, en Asie du Sud-Est et en Amérique latine.[3]Bloomberg News, "Les Transporteurs à Bas Coûts Augmentent la Capacité en Sièges dans les Marchés Émergents," bloomberg.com IndiGo exploitait 370 appareils en 2025 et a commandé 500 jets supplémentaires de la famille A320neo, garantissant une tendance à la hausse de la consommation de carburant sur une décennie.[4]Airbus Communications, "Commandes et Livraisons 2024," airbus.com AirAsia, Volaris et JetSMART reproduisent le modèle ultra-low-cost, stimulant un nouveau trafic plutôt que de déplacer les opérateurs en place. Les appareils des transporteurs à bas coûts volent généralement 12 à 14 heures par jour, dépassant les compagnies à service complet en termes d'utilisation et maintenant ainsi une demande quotidienne de carburant plus élevée. Les accords de ciel ouvert et les incitations telles que le programme UDAN en Inde réduisent les obstacles au lancement de nouvelles routes, permettant aux transporteurs à bas coûts de pénétrer les villes secondaires où l'infrastructure de stockage de carburant reste limitée, obligeant les fournisseurs à s'étendre vers de nouvelles zones géographiques au sein du marché du carburant aviation.

Modernisation des Flottes et Livraison d'Aéronefs Économes en Carburant

Airbus a livré 766 appareils en 2024, tandis que les perspectives de Boeing pour 2025-2044 prévoient 44 000 livraisons, dont 70 % de monocouloirs. Les jets A320neo et 737 MAX équipés de moteurs LEAP réduisent la consommation de carburant jusqu'à 20 % par rapport à leurs prédécesseurs, mais la hausse de l'utilisation et l'expansion des routes diluent les économies nettes de volume. Les innovations sur les gros-porteurs comme l'A350 et le 787 réduisent de 25 % la consommation de carburant par siège sur les liaisons intercontinentales, incitant les compagnies aériennes à retirer les 777-200ER et les A330. Les loueurs accélèrent les commandes de nouvelles technologies, garantissant un pipeline régulier indépendamment de la santé financière des compagnies aériennes. Les améliorations technologiques des moteurs resserrent également les spécifications de qualité du carburant en matière de teneur en soufre et de stabilité thermique, incitant les raffineurs à investir dans des hydrotraiteurs supplémentaires, modifiant ainsi les structures de coûts au sein du marché du carburant aviation.

Hausse des Dépenses en Aviation de Défense, Conversions d'Avions-Cargos et Capacités de Kérosène Électronique de Synthèse (PtL)

Le Département de la Défense des É�ٲ��ٲ�-���Ծ��� a alloué 257 milliards USD aux opérations et à la maintenance pour l'exercice fiscal 2025, dont une part significative couvre le carburant aviation. Les heures de vol des chasseurs et des ravitailleurs ont augmenté à mesure que les membres de l'OTAN atteignent les seuils de dépenses de 2 % du PIB. Parallèlement à l'activité de défense, la demande du commerce électronique stimule les conversions en avions-cargos ; Boeing a relivré 116 unités 737-800BCF en 2024 avec des carnets de commandes s'étendant au-delà de 2027. Des pionniers du PtL comme Norsk e-Fuel et HIF Global construisent des usines qui synthétisent du kérosène de substitution à partir d'hydrogène renouvelable et de CO₂ capturé, visant plus de 300 000 tonnes de capacité annuelle d'ici 2028. Bien que les coûts actualisés en phase initiale dépassent 3 USD par litre, la baisse des prix des électrolyseurs et la monétisation des crédits carbone signalent une future compression des coûts, ancrant la demande à long terme pour des carburants à haute marge sur le marché du carburant aviation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Environnement volatile des prix du pétrole brut | -0.8% | Mondial, avec la plus forte exposition dans les régions manquant d'infrastructure de couverture | Court terme (≤ 2 ans) |

| Tarification du carbone et coûts de conformité au CORSIA | -0.6% | Mondial dans le cadre du CORSIA ; l'Europe supporte une charge supplémentaire liée au SEQE de l'UE | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en matières premières pour le SAF | -0.7% | Amérique du Nord et Europe, où les mandats dépassent la disponibilité des matières premières | Moyen terme (2-4 ans) |

| Gains rapides en efficacité énergétique des aéronefs et des moteurs | -0.9% | Mondial, avec l'adoption la plus rapide dans les flottes d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité des Prix du Pétrole Brut et Coûts de Tarification du Carbone/Conformité au CORSIA

Les prix du Brent ont oscillé entre 70 et 90 USD par baril tout au long de 2024-2025, chaque variation de 10 USD déplaçant les coûts d'exploitation des compagnies aériennes de 3 à 4 %. Les marges de raffinage du carburant aviation se sont élargies à mesure que les capacités européennes se réduisaient, amplifiant les pics de prix liés aux chocs géopolitiques. La phase pilote du CORSIA a débuté en 2024, obligeant les transporteurs à acheter des crédits carbone pour la croissance au-delà des niveaux de référence de 2019 à 1-3 USD par tonne, avec une hausse prévue vers 20 USD d'ici 2027. L'exposition au SEQE de l'UE pèse davantage sur les opérateurs européens avec des quotas proches de 80 EUR par tonne (87 USD) début 2025. La volatilité combinée du carburant et du carbone amplifie le risque sur les marges, alimentant la consolidation et incitant les compagnies aériennes à conclure des accords SAF pluriannuels qui stabilisent la composante de conformité du marché du carburant aviation.

Goulots d'Étranglement dans l'Approvisionnement en Matières Premières pour le SAF et Gains Rapides en Efficacité Énergétique des Aéronefs et des Moteurs

La production mondiale de SAF a atteint 600 millions de litres en 2024, soit moins de 0,2 % de la consommation totale de carburant aviation, limitée par la rareté des lipides résiduels et la capacité de conversion à forte intensité capitalistique. Les prix des matières premières HEFA ont grimpé au-dessus de 1 500 USD par tonne, les producteurs de diesel renouvelable se disputant le même gisement. ReFuelEU impose un mélange de 2 % de SAF en 2025, augmentant fortement jusqu'à 70 % d'ici 2050, tandis que la loi américaine sur la réduction de l'inflation offre des crédits d'impôt allant jusqu'à 1,75 USD par gallon mais ne résout pas l'accès aux matières premières. Les gains d'efficacité parallèles des moteurs LEAP et GTF réduisent la consommation de carburant par vol de 15 à 20 %, limitant la hausse des volumes même dans les marchés en croissance. La double pression d'une offre contrainte et d'une demande modérée réoriente la stratégie du volume vers la marge, obligeant les fournisseurs au sein du marché du carburant aviation à prioriser les canaux de vente à fort crédit et dictés par les mandats.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Carburant : Les Mandats SAF Remodèlent le Raffinage Traditionnel

Le carburant aviation conventionnel représentait 96,1 % du volume et des revenus en 2025, mais le resserrement des mandats pousse le SAF à un CAGR de 37,0 % jusqu'en 2031, le plus rapide parmi tous les sous-segments.[5]Commission Européenne, "Règlement ReFuelEU Aviation 2025," ec.europa.eu Neste a étendu sa capacité à Singapour à 2,2 millions de tonnes par an, sécurisant des contrats d'achat ferme à long terme avec plusieurs transporteurs européens et asiatiques. Des raffineurs américains tels que ExxonMobil et Phillips 66 co-traitent des huiles usagées pour assurer une conformité anticipée dans le cadre des crédits de la loi sur la réduction de l'inflation. Au sein de la taille du marché du carburant aviation, la part en valeur du SAF dépasse sa part volumétrique car la tarification premium l'emporte sur les volumes mélangés, soutenant l'expansion des marges malgré la volatilité des matières premières.

La taille du marché du carburant aviation attachée à l'Avgas reste marginale et tend à la baisse à mesure que les flottes à moteurs à pistons vieillissent et que les substituts sans plomb progressent dans le cadre du programme EAGLE de la FAA.[6]Administration Fédérale de l'Aviation, "Feuille de Route de l'Initiative EAGLE 2025," faa.gov Le carburant aviation conventionnel reste indispensable tout au long de la décennie en raison des flottes de turbines installées et de l'infrastructure mondiale de pipeline à aile, mais sa croissance incrémentale se modère. Le kérosène électronique de synthèse PtL et les voies alcool-vers-carburant diversifient les matières premières au-delà du HEFA à base de lipides, bien que la commercialisation dépende de la compression des coûts des électrolyseurs, de l'infrastructure de capture du CO₂ et d'une comptabilité claire des émissions sur le cycle de vie. Les fournisseurs qui équilibrent les modernisations de co-traitement avec des investissements PtL en greenfield construisent des options, se positionnant pour capter la redistribution des parts du marché du carburant aviation à mesure que les mandats s'accélèrent après 2030.

Par Type d'Aéronef : Les Avions-Cargos Dépassent les Plateformes Passagers

Les aéronefs à fuselage étroit ont absorbé 60,3 % du carburant en 2025, car la fréquence des vols sur les routes court et moyen-courriers l'emporte sur les charges de carburant individuelles par vol. Les avions-cargos, dont le CAGR est prévu à 14,5 %, représentent la tranche la plus dynamique du marché du carburant aviation. Les modèles de commerce électronique express nécessitent une livraison à délai défini, justifiant un transport aérien dédié malgré les primes de coût par tonne-kilomètre. Les conversions Boeing 737-800BCF et Airbus A321P2F prolongent la durée de vie économique des cellules passagers tout en intégrant des moteurs CFM56-7B et V2500 efficaces, réduisant les écarts de coûts d'exploitation par trajet par rapport aux avions-cargos neufs.

La demande de gros-porteurs se redresse sur les corridors transpacifiques et transatlantiques, mais l'utilisation reste inférieure à 2019 car les budgets de voyages d'affaires sont à la traîne. Les plateformes de nouvelle génération 787 et A350 réduisent la consommation de carburant par siège, atténuant le volume absolu même à mesure que les secteurs s'allongent. Les jets régionaux et les turbopropulseurs occupent une niche dans les marchés peu denses et les zones géographiques éloignées ; les programmes ATR et Embraer intègrent désormais la certification de compatibilité SAF en standard, signalant une demande anticipée d'équipement de série pour les carburants mélangés. Dans l'ensemble, la taille du marché du carburant aviation liée aux segments cargo devrait dépasser les taux de croissance des passagers jusqu'en 2031, l'Asie-Pacifique générant la trajectoire la plus forte grâce à la pénétration du commerce électronique transfrontalier.

Par Application : La Modernisation de la Défense Stimule la Croissance la Plus Rapide

Les compagnies aériennes commerciales ont dominé 84,5 % de la taille du marché du carburant aviation en 2025, reflétant la hausse à 4,7 milliards d'embarquements de passagers. Cependant, l'aviation de défense et militaire affiche le CAGR projeté le plus élevé à 13,8 % jusqu'en 2031, l'expansion de l'OTAN, la dissuasion indo-pacifique et la modernisation des flottes faisant grimper les heures de vol. Les déploiements de F-35, KC-46 et ravitailleurs de nouvelle génération augmentent la consommation de carburant par sortie par rapport aux flottes héritées, traduisant directement les allocations budgétaires en volumes d'avitaillement.

L'aviation générale et d'affaires reste une niche premium avec une élasticité limitée aux prix du carburant ; le G800 de Gulfstream et le Global 7500 de Bombardier mettent l'accent sur l'autonomie et l'expérience en cabine, mais la demande incrémentale de carburant est plafonnée par la taille de la flotte. La certification en 2024 par l'Armée de l'Air américaine du SAF de substitution à 100 % prouve la faisabilité technique pour les turbines militaires, suggérant que la demande de défense pourrait catalyser la montée en puissance des chaînes d'approvisionnement en SAF à fort taux de mélange ou pur. Par conséquent, le marché du carburant aviation équilibre la domination du volume civil avec la vélocité de croissance portée par la défense, soutenant un profil de demande diversifié sur l'horizon de prévision.

Analyse Géographique

L'Amérique du Nord représentait 37,7 % de la demande mondiale en 2025, soutenue par des structures hub-and-spoke, une grande flotte d'aviation générale et des incitations fiscales précoces pour le SAF. Les majors intégrées telles que Chevron et Phillips 66 ajouteront plus de 500 millions de gallons de capacité SAF d'ici 2027 grâce à des modernisations de raffineries, ancrant l'approvisionnement régional. L'optimisation des routes nordiques canadiennes et l'expansion des transporteurs à bas coûts mexicains ajoutent ensemble un avitaillement incrémental, tandis que la gestion du trafic aérien NextGen réduit la consommation de carburant par vol sans toutefois compenser le volume agrégé lié à la hausse du nombre de vols. Le marché du carburant aviation bénéficie d'une politique stable, de matières premières accessibles et d'une logistique mature, maintenant une croissance modérée malgré les gains d'efficacité des flottes.

L'Asie-Pacifique devrait enregistrer un CAGR de 12,6 %, l'expansion régionale la plus rapide, car la frénésie de construction aéroportuaire en Chine et le boom domestique en Inde élargissent la base de demande de carburant. La libéralisation de l'ASEAN permet aux transporteurs d'ouvrir des paires de villes secondaires, décentralisant les chaînes d'approvisionnement et multipliant les points d'avitaillement. Le Japon et la Corée du Sud se concentrent sur la R&D en matière de SAF et les démonstrations d'hydrogène, espérant exporter des technologies tout en s'attaquant aux plafonds carbone domestiques. Les projets de vols ultra-long-courriers d'Australie, tels que le Projet Sunrise de Qantas, renforcent la demande de carburants à haute densité énergétique, y compris les mélanges SAF. Cette diversité de moteurs de croissance cimente l'Asie-Pacifique comme le contributeur central à la taille incrémentale du marché du carburant aviation pendant la période de prévision.

L'Europe opère sous le régime de décarbonation le plus strict ; ReFuelEU Aviation fixe un mandat de 2 % de SAF en 2025, augmentant fortement par la suite, obligeant les raffineurs et les aéroports à construire des infrastructures de mélange et de stockage. Les prix du carbone supérieurs à 80 USD par tonne accélèrent le retrait des flottes héritées et poussent les compagnies aériennes vers des contrats SAF à long terme avec Neste et LanzaJet. Le Moyen-Orient poursuit son expansion centrée sur les hubs ; Emirates, Qatar Airways et Etihad développent chacun leur capacité en gros-porteurs, tandis qu'ADNOC investit dans la capacité SAF pour renforcer le statut de hub des Émirats arabes unis. L'Amérique du Sud se redresse parallèlement au marché domestique brésilien, mais se débat avec des lacunes d'infrastructure et la volatilité des devises. L'Afrique reste sous-pénétrée ; Ethiopian Airlines mène l'expansion intra-continentale, suscitant des investissements localisés dans les dépôts de carburant. Collectivement, ces dynamiques façonnent un marché du carburant aviation multipolaire dans lequel les politiques, l'intensité capitalistique et les tendances du trafic varient fortement selon les régions.

Paysage Concurrentiel

Les majors pétrolières intégrées, ExxonMobil, Shell, BP, Chevron, TotalEnergies, maintiennent un contrôle de bout en bout du raffinage à la livraison en bout d'aile dans la plupart des grands hubs, leur conférant des synergies d'échelle sur le marché du carburant aviation. Cependant, l'émergence du SAF fragmente la concurrence : Neste, LanzaJet et Gevo sécurisent des accords d'achat ferme premium qui contournent les fournisseurs traditionnels. Des compagnies aériennes telles que United et Delta prennent des participations dans des producteurs de SAF, capturant la marge et la sécurité d'approvisionnement. Les compagnies pétrolières nationales, notamment ADNOC et Indian Oil Corporation, déploient des capitaux souverains pour ajouter du stockage régional et des lignes SAF, défendant les chaînes d'approvisionnement domestiques contre la volatilité des importations.

La différenciation technologique devient critique ; les développeurs PtL possédant des catalyseurs propriétaires et une propriété intellectuelle sur les électrolyseurs à haute température peuvent verrouiller des primes de premier entrant. Les raffineurs incapables de se procurer des matières premières lipidiques résiduelles font face à une compression des marges car le diesel renouvelable se dispute les mêmes intrants. Le risque de volume se déplace vers les distributeurs à mesure que l'efficacité des moteurs réduit la consommation par trajet, les obligeant à se diversifier vers des services à plus haute marge, tels que l'avitaillement à bord et l'analyse de la qualité du carburant. Dans l'ensemble, le paysage concurrentiel du marché du carburant aviation récompense les opérateurs historiques à forte intensité d'actifs qui s'adaptent rapidement et les nouveaux entrants spécialisés qui résolvent les problèmes dictés par les politiques, notamment en matière de vérification du carbone sur le cycle de vie et de traçabilité des matières premières.

Leaders du Secteur du Carburant Aviation

Exxon Mobil Corporation

Shell plc

BP plc

Chevron Corporation

TotalEnergies SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : LanzaJet a démarré ses opérations commerciales dans son installation ATJ Freedom Pines Fuels en Géorgie, produisant 10 millions de gallons annuellement pour Delta Air Lines et Microsoft.

- Juillet 2025 : Indian Oil Corporation a inauguré une usine de démonstration SAF de 10 000 tonnes par an à Panipat, marquant la première production domestique en Inde.

- Juillet 2024 : United Airlines et Airbus se sont associés pour la R&D sur les aéronefs à propulsion hydrogène, couvrant le stockage d'hydrogène liquide et l'infrastructure d'avitaillement aéroportuaire.

- Mars 2024 : Neste s'est engagé à investir 1,2 milliard EUR pour étendre sa raffinerie de Singapour à 2,2 millions de tonnes par an de produits renouvelables d'ici 2027, dont 60 % destinés au SAF.

Périmètre du Rapport sur le Marché Mondial du Carburant Aviation

Le carburant aviation, également connu sous le nom d'essence aviation (Avgas) ou de carburant aviation, est un type de carburant spécialisé spécifiquement formulé pour une utilisation dans les aéronefs. Il s'agit d'un produit pétrolier hautement raffiné conçu pour répondre aux exigences spécifiques et aux caractéristiques de performance des moteurs d'aéronefs.

Le marché du carburant aviation est segmenté en fonction du type de carburant, du type d'aéronef, de l'application et de la géographie. Par type de carburant, le marché est segmenté en carburant aviation conventionnel (Jet A, Jet A-1 et Jet B), carburant aviation durable (SAF) et Avgas. Par type d'aéronef, le marché est segmenté en fuselage étroit, fuselage large, jets régionaux et turbopropulseurs, et cargo/avions-cargos. Par application, le marché est segmenté en compagnies aériennes commerciales, aviation de défense/militaire, et aviation générale et d'affaires. Le rapport couvre également la taille du marché et les prévisions pour le marché du carburant aviation dans les principales régions. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Carburant Aviation Conventionnel |

| Carburant Aviation Durable (SAF) |

| Avgas |

| Fuselage Étroit |

| Fuselage Large |

| Jets Régionaux et Turbopropulseurs |

| Cargo/Avions-Cargos |

| Compagnies Aériennes Commerciales |

| Aviation de Défense/Militaire |

| Aviation Générale et d'Affaires |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| É�����ٱ� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Carburant | Carburant Aviation Conventionnel | |

| Carburant Aviation Durable (SAF) | ||

| Avgas | ||

| Par Type d'Aéronef | Fuselage Étroit | |

| Fuselage Large | ||

| Jets Régionaux et Turbopropulseurs | ||

| Cargo/Avions-Cargos | ||

| Par Application | Compagnies Aériennes Commerciales | |

| Aviation de Défense/Militaire | ||

| Aviation Générale et d'Affaires | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| É�����ٱ� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché du carburant aviation en 2031 ?

La taille du marché du carburant aviation devrait atteindre 548,71 milliards USD d'ici 2031, reflétant un CAGR de 9,95 % à partir de 2026.

Quel type de carburant connaît la croissance la plus rapide dans l'aviation mondiale ?

Le carburant aviation durable devrait se développer à un CAGR de 37,0 % jusqu'en 2031, à mesure que les mandats et les engagements des entreprises prennent effet.

Quelle région affichera la croissance la plus élevée de la demande en carburant aviation ?

L'Asie-Pacifique affiche la trajectoire la plus forte, avec un CAGR de 12,6 % porté par l'expansion aéroportuaire en Chine et la hausse du trafic domestique en Inde.

Quelle est l'importance de l'activité cargo pour les fournisseurs de carburant aviation ?

Les opérations de cargo et d'avions-cargos devraient croître à un rythme annuel de 14,5 %, dépassant les segments passagers et offrant des opportunités de tarification premium.

Quels sont les principaux risques pesant sur la croissance de l'offre de carburant aviation ?

Les principaux risques comprennent la volatilité des prix du brut, les coûts de conformité carbone et la disponibilité limitée des matières premières pour le SAF face à la concurrence du diesel renouvelable.

Dernière mise à jour de la page le: