Taille et part du marché des dispositifs de gestion des plaies en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

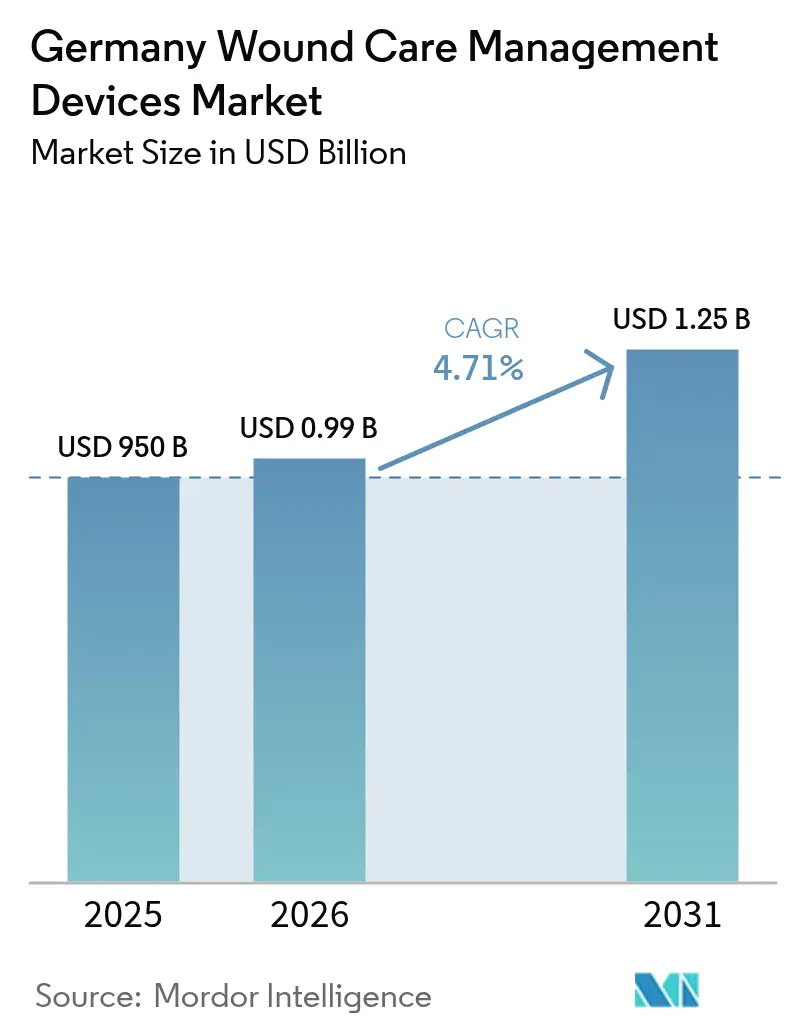

| Taille du marché de l'année de base (2025) | 950 Milliards de dollars |

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des plaies en Allemagne par ���ϲ�����

La taille du marché des dispositifs de gestion des plaies en Allemagne en 2026 est estimée à 994,75 millions USD, en progression par rapport à la valeur de 2025 de 950 millions USD, avec des projections pour 2031 indiquant 1,25 milliard USD, soit une croissance à un TCAC de 4,71 % sur la période 2026-2031. La demande est portée par le vieillissement de la population, la lourde charge clinique du diabète et un cadre de remboursement qui récompense l'innovation cliniquement validée. Les hôpitaux restent les principaux acheteurs de pansements avancés et de systèmes à pression négative, mais les thérapies numériques et les produits à port prolongé commencent à déplacer les soins vers les domiciles et les structures communautaires. Le règlement européen sur les dispositifs médicaux (RDM) [1]Commission européenne, "Règlement (UE) 2017/745 - application des exigences du RDM aux « dispositifs existants » et aux dispositifs mis sur le marché avant le 26 mai 2021 conformément aux directives 90/385/CEE ou 93/42/CEE," health.ec.europa.eu façonne désormais la stratégie concurrentielle en favorisant les entreprises qui disposent déjà d'une infrastructure étendue de gestion de la qualité. Par ailleurs, la loi sur la santé numérique permet aux médecins de prescrire des applications de santé numérique remboursables (DiGA), une politique qui intègre progressivement les bandages équipés de capteurs et les plateformes de télésurveillance dans la pratique courante. Ensemble, ces forces indiquent que le marché des dispositifs de gestion des plaies en Allemagne continuera de se développer, même si les budgets institutionnels se resserrent et que les capacités en soins infirmiers spécialisés diminuent.

Principaux enseignements du rapport

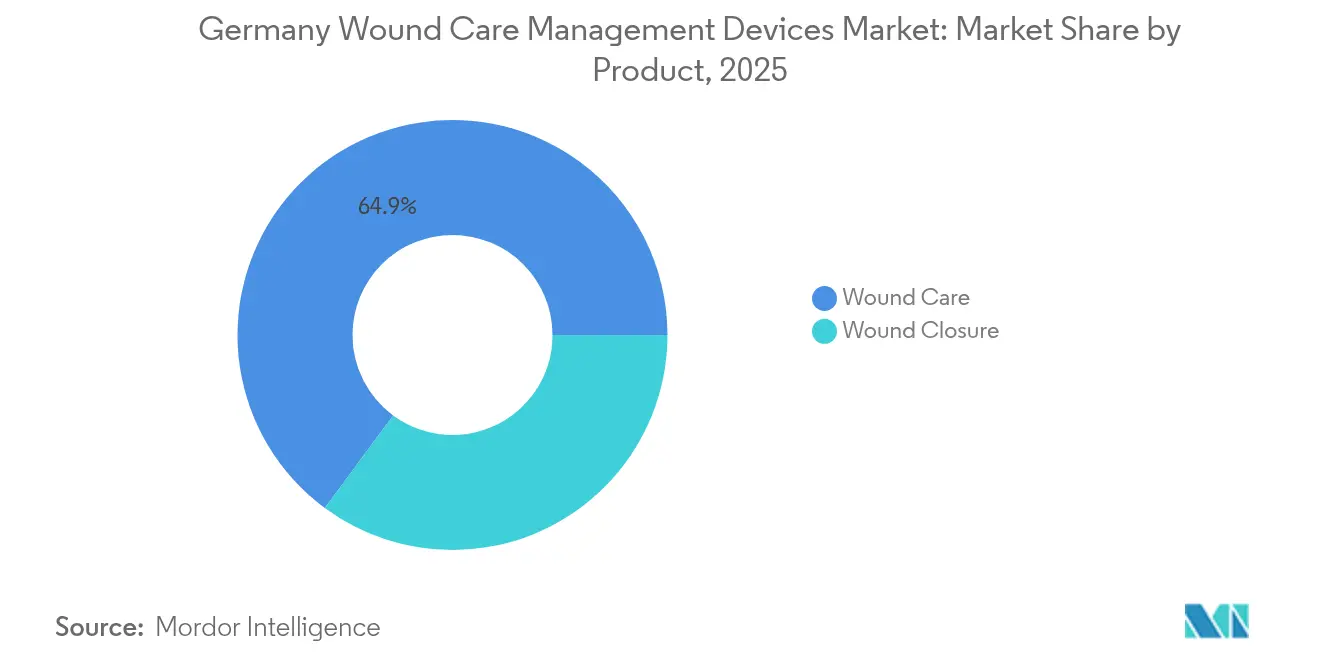

- Par type de produit, les pansements pour soins des plaies ont capté 64,88 % de la part du marché des dispositifs de gestion des plaies en Allemagne en 2025, tandis que les produits de fermeture des plaies progressent à un TCAC de 5,12 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 59,95 % des cas en 2025 ; les plaies aiguës devraient croître à un TCAC de 5,37 % jusqu'en 2031.

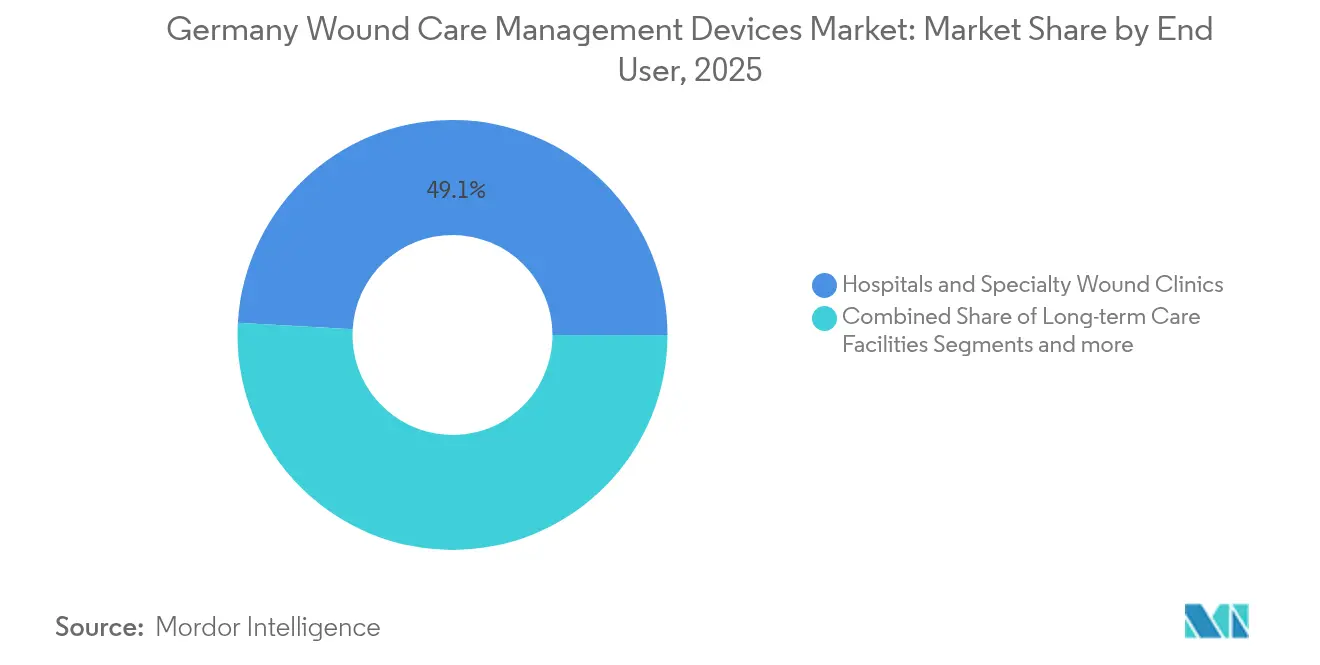

- Par utilisateur final, les hôpitaux et les cliniques spécialisées en soins des plaies détenaient 49,10 % de la part de revenus en 2025, tandis que le segment des soins à domicile devrait se développer à un TCAC de 5,62 %.

- Par mode d'achat, le circuit institutionnel représentait 67,85 % de la taille du marché des dispositifs de gestion des plaies en Allemagne en 2025 ; les achats en vente au détail / sans ordonnance progressent à un TCAC de 5,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de gestion des plaies en Allemagne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des plaies chroniques et de la population gériatrique | +1.2% | À l'échelle nationale, concentration rurale | Long terme (≥ 4 ans) |

| Prévalence du diabète alimentant les ulcères du pied diabétique | +0.9% | À l'échelle nationale, plus élevée dans les États de l'Est | Moyen terme (2-4 ans) |

| Innovation continue des produits (super-absorbants en silicone, NPWTi-d) | +1.1% | À l'échelle nationale, centres urbains en premier | Court terme (≤ 2 ans) |

| Subventions pour la numérisation hospitalière | +0.8% | À l'échelle nationale, variations fédérales | Moyen terme (2-4 ans) |

| Applications de soins des plaies remboursées et télésurveillance | +0.6% | Les zones métropolitaines en tête | Court terme (≤ 2 ans) |

| Solides preuves de rentabilité pour la TPNI | +0.7% | Axé sur le secteur institutionnel | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Augmentation des plaies chroniques et de la population gériatrique

L'Allemagne compte déjà 17,3 millions de citoyens âgés de 65 ans ou plus, et la proportion de personnes vivant avec un handicap sévère continue d'augmenter. Les enquêtes de prévalence situent les plaies chroniques chez les résidents d'établissements de soins infirmiers à 7,8 %, les escarres représentant la moitié de ces lésions. À mesure que la consolidation hospitalière réduit les lits d'hospitalisation, davantage de soins se déplacent vers la communauté, ce qui accroît le besoin de pansements simplifiant l'auto-application sans compromettre les résultats cliniques. Les patients diabétiques présentent une prévalence de plaies chroniques plus élevée que les non-diabétiques, ce qui stimule la demande de pansements multicouches haut de gamme et de systèmes à pression négative équipés de capteurs capables de maintenir la thérapie entre des visites infirmières moins fréquentes.

Prévalence du diabète alimentant les ulcères du pied diabétique

Environ 7,2 % des adultes allemands ont un diagnostic formel de diabète, et des études de surveillance estiment que 2 % supplémentaires restent non diagnostiqués. Les registres cliniques enregistrent 250 000 nouveaux ulcères du pied diabétique chaque année et 13 000 amputations majeures malgré des parcours de soins pluridisciplinaires [2]Institut Robert Koch, "Épidémiologie et surveillance de la santé," rki.de. La preuve que des centres spécialisés peuvent réduire le risque d'amputation de 80 % a accéléré l'acquisition de technologies de surveillance avancées et de pansements antimicrobiens capables de détecter des marqueurs d'infection subclinique.

Innovation continue des produits incluant les super-absorbants en silicone et la NPWTi-d

Les fabricants intègrent des polymères super-absorbants dans des bordures en silicone pour équilibrer le contrôle de l'exsudat et le retrait atraumatique. Parallèlement, la thérapie par pression négative avec instillation et temps de contact (NPWTi-d) réduit les changements de pansements et diminue la charge bactérienne. Des équipes universitaires ont dévoilé des bandages intelligents qui suivent les niveaux d'oxyde nitrique et de peroxyde d'hydrogène, signalant une infection plusieurs jours avant l'apparition de signes visuels. Ces avancées résonnent fortement avec l'éthique de remboursement de l'Allemagne, qui récompense les technologies prévenant les complications coûteuses.

Subventions pour la numérisation hospitalière accélérant l'adoption des technologies avancées de soins des plaies

Les programmes de relance fédéraux fournissent aux hôpitaux des capitaux pour la documentation électronique et les dispositifs connectés. À mesure que les établissements se modernisent, les comités d'achat privilégient les systèmes de soins des plaies qui s'intègrent parfaitement aux dossiers de santé électroniques, simplifiant le reporting des résultats pour les payeurs. Cependant, la familiarité des médecins reste un obstacle : seulement 12 % des médecins ont déjà prescrit une DiGA, et le niveau de connaissance auto-évalué reste en moyenne inférieur à la moyenne.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des dispositifs et lacunes de remboursement | -0.7% | À l'échelle nationale, aigu dans les zones rurales | Moyen terme (2-4 ans) |

| Lourde charge de conformité post-commercialisation au titre du RDM de l'UE | -0.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Le financement fragmenté des soins ambulatoires limite l'adoption des dispositifs à domicile | -0.4% | À l'échelle nationale, régions mal desservies | Moyen terme (2-4 ans) |

| Pénurie d'infirmiers spécialisés en soins des plaies | -0.6% | À l'échelle nationale, déficit rural | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pénurie d'infirmiers spécialisés en soins des plaies

Les projections fédérales font état d'un déficit potentiel de 690 000 infirmiers d'ici 2049 [3]Destatis, "Prévisions des effectifs infirmiers," destasis.de Un nombre moins élevé de professionnels signifie des changements de pansements moins fréquents et une plus grande dépendance à l'égard de produits maintenant leur efficacité pendant une semaine ou plus sans intervention spécialisée.

Lourde charge de conformité post-commercialisation au titre du RDM de l'UE

Le RDM exige des fabricants qu'ils mènent une surveillance continue après commercialisation et maintiennent des systèmes d'identification unique des dispositifs. Les petites entreprises allemandes font face à des cycles d'investissement pluriannuels pour répondre à ces exigences, et certaines ont retiré des gammes existantes plutôt que de les recertifier. La rareté des produits qui en résulte pourrait freiner la concurrence par les prix.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les solutions avancées font évoluer le marché

Les produits de soins des plaies ont généré 64,88 % du chiffre d'affaires du marché des dispositifs de gestion des plaies en Allemagne en 2025, reflétant une préférence pour les mousses multifonctionnelles, les hydrofibers et les super-absorbants en silicone qui traitent simultanément le contrôle de l'exsudat et l'intégrité cutanée. Les systèmes à pression négative, désormais équipés de moniteurs de pression automatisés, gagnent du terrain dans les établissements institutionnels à mesure que les payeurs acceptent leur profil d'économies de coûts pour les plaies chirurgicales complexes. Les hydrogels intelligents infusés de peptides antibiofilm passent des laboratoires de recherche aux pipelines commerciaux, promettant des gains supplémentaires en termes de vitesse de cicatrisation. La gaze traditionnelle continue de servir les soins primaires, mais fait face à la concurrence des pansements composites à faible coût. Les kits de thérapie par pression négative jetables ciblent les milieux ambulatoires où la logistique de location de pompes freinait autrefois l'adoption. Ensemble, ces innovations garantissent que le marché des dispositifs de gestion des plaies en Allemagne maintient une courbe de croissance portée par la technologie.

Les dispositifs de fermeture des plaies affichent le TCAC le plus rapide à 5,12 % jusqu'en 2031, les hôpitaux reprenant les chirurgies différées et adoptant des agrafes biorésorbables et des adhésifs tissulaires. Les substituts cutanés bioingénierés comblent de plus en plus les défauts tissulaires étendus, réduisant les durées d'hospitalisation et permettant une sortie plus précoce vers les programmes de soins à domicile. Les bandages intelligents capables de détection de biomarqueurs en temps réel, tels que le prototype iCares, préfigurent une ère dans laquelle les produits de fermeture font également office de plateformes diagnostiques. Ces tendances s'alignent étroitement sur les objectifs des assurances légales en matière de prévention des complications, indiquant une dynamique d'achat soutenue malgré les contraintes budgétaires globales dans le secteur des dispositifs de gestion des plaies en Allemagne.

Par type de plaie : les affections chroniques façonnent la dynamique du marché

Les lésions chroniques représentaient 59,95 % de la taille du marché des dispositifs de gestion des plaies en Allemagne en 2025. Les ulcères du pied diabétique seuls représentent 250 000 nouveaux cas chaque année, stimulant l'investissement hospitalier dans des équipes pluridisciplinaires de préservation des membres. La prévalence des escarres reste la plus élevée dans les établissements de soins de longue durée, renforçant la demande de pansements capables de distribuer les forces de cisaillement tout en absorbant des volumes élevés d'exsudat. Les ulcères veineux de jambe stimulent également l'utilisation de matériaux compatibles avec la compression, contenant de l'argent antimicrobien ou de la polyhexanide. Les recommandations cliniques préconisent désormais l'imagerie par fluorescence au point de soins pour détecter la charge bactérienne, créant un effet d'entraînement pour les pansements compatibles.

Les plaies aiguës se développent à un TCAC de 5,37 %, portées par la hausse des volumes de chirurgie orthopédique et oncologique à mesure que les retards liés à la pandémie se résorbent. Les pansements de thérapie par pression négative à port prolongé restent désormais en place pendant sept jours, limitant les transferts entre le bloc opératoire et les services et libérant des ressources infirmières. Les adjuvants de greffe cutanée contenant des matrices de facteurs de croissance raccourcissent la récupération après les brûlures et les traumatismes, et les sutures résorbables enrobées d'antimicrobiens réduisent le risque d'infections du site opératoire. Ces développements élèvent collectivement les attentes de performance pour tous les dispositifs de soins aigus vendus sur le marché des dispositifs de gestion des plaies en Allemagne.

Par utilisateur final : les soins à domicile transforment les modèles de prestation

Les hôpitaux et les cliniques spécialisées ont conservé 49,10 % de la part du marché des dispositifs de gestion des plaies en Allemagne en 2025. Les grands centres universitaires sont à la pointe de l'adoption d'outils d'imagerie haut de gamme et de plateformes de débridement robotique, tandis que les cliniques régionales se concentrent sur la standardisation des protocoles pour atteindre les objectifs resserrés de durée de séjour. Les acheteurs institutionnels évaluent de plus en plus le coût total de possession plutôt que le prix affiché, attribuant des contrats aux fournisseurs qui proposent des modules de formation et de documentation numérique.

Les structures de soins à domicile affichent la croissance la plus rapide avec un TCAC de 5,62 %. Cinquante-six DiGA sont remboursables, mais seule une fraction des médecins délivre régulièrement des prescriptions, ce qui met en évidence des lacunes en matière de formation. Des projets pilotes utilisant des pansements intelligents ont démontré des réductions du temps de déplacement des infirmiers et des admissions aux urgences, mais les codes de remboursement restent encore en retard par rapport aux capacités des produits. À mesure que la pénurie d'infirmiers s'aggrave, les solutions permettant aux proches ou aux aidants non cliniques d'effectuer les changements de routine capteront une part croissante du marché des dispositifs de gestion des plaies en Allemagne.

Par mode d'achat : les canaux numériques reconfigurent les achats

L'approvisionnement institutionnel représentait 67,85 % de la taille du marché des dispositifs de gestion des plaies en Allemagne en 2025. Les cycles d'appels d'offres accordent désormais plus d'importance à l'historique de conformité au RDM et aux dossiers de preuves en conditions réelles, favorisant les acteurs établis disposant de systèmes de surveillance matures. Certains hôpitaux universitaires ont déjà inséré des clauses de « connectivité numérique » dans leurs documents d'appel d'offres, excluant de fait les pompes existantes dépourvues de fonctions de surveillance à distance.

Les ventes au détail et sans ordonnance progressent à un TCAC de 5,55 %. Les pharmacies communautaires proposent des mousses à bordure en silicone et des kits de thérapie par pression négative simplifiés, tandis que les portails de commerce électronique permettent aux patients de renouveler leurs fournitures en quantités adaptées à leurs calendriers de changement de pansements. Les téléconsultations guident la sélection des produits, garantissant le respect des plans de soins fondés sur les recommandations et renforçant la confiance des patients. Ces dynamiques ajoutent des flux de revenus supplémentaires et étendent la portée des marques pour les fabricants du secteur des dispositifs de gestion des plaies en Allemagne.

Analyse géographique

Le système d'assurance fédéral allemand fournit une base de remboursement unifiée, mais l'exécution au niveau des États crée des écarts d'adoption régionaux. Les centres urbains tels que Berlin, Hambourg et Munich bénéficient de cliniques spécialisées concentrées et de subventions pour l'innovation numérique, créant des pôles où l'adoption avancée de la thérapie par pression négative dépasse la moyenne nationale. Les États de l'Est, notamment la Saxe-Anhalt et le Brandebourg, affichent une prévalence plus élevée du diabète, stimulant la demande locale de solutions de gestion du pied diabétique et faisant progresser l'utilisation des dispositifs au-dessus des moyennes par habitant. Les zones rurales font face à des distances de déplacement plus longues et à un nombre moins élevé d'infirmiers spécialisés en soins des plaies, accentuant l'attrait des pansements à port prolongé et des patchs de télésurveillance capables de combler les lacunes en matière de couverture professionnelle.

Les plans de consolidation hospitalière prévoient une réduction de 1 900 à 1 250 établissements d'ici 2033, affectant de manière disproportionnée les hôpitaux ruraux à faible volume. En conséquence, les cliniques ambulatoires et les prestataires de soins à domicile dans ces districts s'attendent à une augmentation des cas, stimulant la demande de pansements faciles à utiliser qui maintiennent leur intégrité sur plusieurs jours. Des États comme la Rhénanie-du-Nord-Westphalie ont réservé des subventions pour la santé numérique afin d'aider les petits prestataires à adopter des plateformes de soins des plaies connectées, créant un effet multiplicateur pour les entreprises dont les produits s'intègrent aux tableaux de bord de télésanté standard.

Les influences transfrontalières ajoutent une autre dimension : la position centrale de l'Allemagne et son alignement sur le RDM en font une plateforme de lancement privilégiée pour les fabricants multinationaux. Les acteurs nationaux comme HARTMANN exportent des pansements établis dans toute l'UE, mais font également face à une concurrence accrue de la part d'entreprises mondiales introduisant des plateformes à base de capteurs. Le cadre DiGA positionne l'Allemagne comme un marché d'adoption précoce pour les soins des plaies numériques, encourageant les start-ups étrangères à s'associer à des cliniques allemandes pour obtenir des données probantes en conditions réelles. Cependant, l'adoption par les médecins reste modeste, indiquant qu'une sensibilisation éducative soutenue sera essentielle pour libérer le plein potentiel régional du marché des dispositifs de gestion des plaies en Allemagne.

Paysage concurrentiel

Le marché des dispositifs de gestion des plaies en Allemagne présente une concentration modérément fragmentée. HARTMANN s'appuie sur sa fabrication nationale et une force de vente étendue pour maintenir son leadership dans les pansements traditionnels et en silicone. Le portefeuille axé sur la technologie de Smith+Nephew, mis en avant par sa plateforme de pression négative RENASYS EDGE, a affiché une croissance sous-jacente de 12,2 % dans sa division de gestion avancée des plaies en 2024. Coloplast se développe via des canaux de vente directe aux consommateurs et se classe régulièrement en tête des scores de satisfaction des patients pour les pansements post-chirurgicaux.

Les mouvements stratégiques s'articulent de plus en plus autour de l'augmentation numérique. L'acquisition par Healiva des actifs de thérapie cellulaire de Smith+Nephew signale un regain d'intérêt pour les produits biologiques capables d'accélérer la cicatrisation dans les indications chroniques. Convatec prévoit un lancement sur le marché en 2025 de son pansement ConvaNiox libérant de l'oxyde nitrique, visant à traiter les biofilms résistants tout en se conformant aux objectifs de l'UE en matière de résistance aux antimicrobiens. Les fabricants cherchent également à obtenir l'acceptation des payeurs en finançant des études sur les résultats économiques qui quantifient les réductions de la fréquence des visites à domicile ou des réhospitalisations.

La conformité réglementaire au titre du RDM est apparue comme un facteur de différenciation clé en 2025. Les entreprises disposant de systèmes de gestion de la qualité matures ont achevé leurs recertifications rapidement, évitant les perturbations d'approvisionnement. Les entités plus petites, en revanche, ont eu du mal à faire face aux retards des organismes notifiés, ce qui a conduit certains distributeurs à rationaliser leurs catalogues et à prioriser les références à fort volume. L'alignement sur la santé numérique offre une voie vers la compétitivité pour les nouveaux entrants capables d'intégrer des capteurs Bluetooth ou des tableaux de bord basés sur le cloud dans des catégories de pansements par ailleurs matures.

Leaders du secteur des dispositifs de gestion des plaies en Allemagne

Smith & Nephew

Coloplast Group

Medtronic

Solventum

ConvaTec Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Convatec confirme un lancement initial en Allemagne de ConvaNiox, un pansement antimicrobien à l'oxyde nitrique ciblant les ulcères du pied diabétique.

- Mars 2025 : Mérieux Equity Partners acquiert une participation majoritaire dans le fabricant allemand Curea Medical pour étendre son empreinte dans les pansements avancés.

- Janvier 2025 : Le Bundestag étend le remboursement des hydrogels et des pansements contenant de l'argent dans le cadre de la loi de renforcement des soins de santé, maintenant la couverture par l'assurance légale sans examen supplémentaire du bénéfice clinique.

- Novembre 2024 : Allmed Medical présente un portefeuille complet de soins des plaies au salon MEDICA de Düsseldorf.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand des dispositifs de gestion des plaies comme l'ensemble des dispositifs mécaniques, électriques et biologiques à usage unique ou réutilisables qui nettoient, débrident, ferment ou surveillent les plaies aiguës et chroniques en milieu clinique ou à domicile, exprimé en valeur USD au prix de vente fabricant.

Exclusion du périmètre : les pansements consommables, les gels et les agents topiques sont modélisés séparément et ne sont pas comptabilisés dans le pool de dispositifs.

Aperçu de la segmentation

- Par produit

- Soins des plaies

- Pansements

- Pansements traditionnels en gaze et adhésifs

- Pansements avancés

- Dispositifs de soins des plaies

- Thérapie par pression négative des plaies (TPNP)

- Systèmes à oxygène et hyperbariques

- Dispositifs de stimulation électrique

- Autres dispositifs de soins des plaies

- Autres produits de soins des plaies

- Pansements

- Fermeture des plaies

- Sutures

- Agrafes chirurgicales

- Adhésifs tissulaires, bandelettes, agents d'étanchéité et colles

- Soins des plaies

- Par type de plaie

- Plaies chroniques

- Ulcère du pied diabétique

- Escarre

- Ulcère veineux de jambe

- Autres plaies chroniques

- Plaies aiguës

- Plaies chirurgicales / traumatiques

- ����û���ܰ����

- Autres plaies aiguës

- Plaies chroniques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées en soins des plaies

- Établissements de soins de longue durée

- Structures de soins à domicile

- Par mode d'achat

- Approvisionnement institutionnel

- Circuit de vente au détail / sans ordonnance

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des infirmiers spécialisés en soins des plaies en Allemagne, des responsables des achats dans des hôpitaux universitaires de Bavière et de Rhénanie-du-Nord-Westphalie, ainsi que des distributeurs au service d'agences de soins à domicile. Ces entretiens ont permis de valider la pénétration ambulatoire du NPWT portable, les cycles de vie des systèmes de prévention des escarres et les écarts de prix réels, comblant ainsi les lacunes laissées par les statistiques publiquement disponibles.

Recherche documentaire

Nous avons commencé par des bases de données nationales telles que les fichiers de sorties hospitalières de Destatis, les barèmes de remboursement du Digital-Health-Atlas et les mises à jour de prévalence de la Fédération allemande du diabète, qui définissent la population traitée. Les notes des associations professionnelles BVMed et MedTech Europe nous ont aidés à évaluer les bases installées pour le NPWT et les caissons hyperbares. Les rapports 10-K des entreprises, les certificats de marquage CE et les appels d'offres publics transitant par Volza et D&B Hoovers ont fourni les valeurs d'expédition et les fourchettes de prix moyens des dispositifs. Les méta-analyses académiques publiées dans le Deutsches Ärzteblatt ont fourni des taux d'utilisation par type de plaie, tandis que Dow Jones Factiva a suivi les lancements de produits influençant les cycles de remplacement. Les sources citées sont données à titre indicatif ; de nombreuses autres ont contribué aux vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence vers la cohorte traitée a permis de reconstituer les volumes de demande en associant l'incidence des plaies chroniques et aiguës aux pratiques de traitement. Les résultats ont été recoupés avec une agrégation ascendante par échantillonnage des revenus des fournisseurs et des vérifications de canaux afin d'affiner la valeur totale des dispositifs. Les variables clés comprennent : la prévalence des ulcères du pied diabétique, la durée médiane de séjour pour les plaies chirurgicales, la tendance à l'érosion des prix du NPWT, les intervalles de remplacement des dispositifs et la croissance du budget d'investissement hospitalier. Les prévisions jusqu'en 2030 appliquent une régression multivariée couplée à une analyse de scénarios, reliant l'adoption des unités à la croissance du diabète, à la part de la population gériatrique et aux révisions des remboursements. Lorsque les marges des distributeurs variaient, des estimations médianes ont été imputées à l'aide de plages de sensibilité examinées avec les personnes interrogées.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatisées des écarts par rapport aux ratios historiques, une révision par les pairs par des analystes seniors, et une validation par le responsable de la recherche. Nous effectuons une mise à jour tous les douze mois, avec des révisions en cours de cycle lorsque des codes de remboursement, des rappels majeurs ou des opérations de fusion-acquisition modifient sensiblement la base de référence.

Pourquoi la base de référence de Mordor sur le marché allemand des soins des plaies est digne de confiance

Les chiffres publiés diffèrent car les entreprises choisissent des paniers de produits, des hypothèses de prix et des rythmes de mise à jour distincts.

Le nombre de dispositifs s'élargit davantage lorsque certaines études ajoutent des consommables ou regroupent les données de l'Autriche et de la Suisse sous l'appellation « DACH » avant la conversion monétaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 0,95 Md (2025) | ���ϲ����� | - |

| USD 1,26 Md (2023) | Global Consultancy A | Année de base plus ancienne et inclut les pansements ainsi que les consommables de fermeture |

| USD 1,03 Md (2024) | Industry Databook B | Combine les kits OTC à usage domestique et applique les prix catalogue sans normalisation des remises |

La comparaison montre que les estimations varient jusqu'à USD 0,31 Md.

Notre périmètre limité aux dispositifs, notre actualisation en année courante et nos fourchettes de prix validées fournissent une base de référence équilibrée et transparente que les dirigeants peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs de gestion des plaies en Allemagne ?

Le marché s'élève à 994,75 millions USD en 2026 et devrait atteindre 1,25 milliard USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part de revenus ?

Les produits avancés de soins des plaies sont en tête avec 64,88 % de la part du marché des dispositifs de gestion des plaies en Allemagne en 2025.

Pourquoi les structures de soins à domicile croissent-elles plus vite que les hôpitaux ?

Une pénurie imminente d'infirmiers et un remboursement favorable aux outils de santé numérique déplacent la gestion courante des plaies vers le domicile, entraînant un TCAC de 5,62 % dans ce segment.

Comment le RDM de l'UE influence-t-il la dynamique concurrentielle ?

Des exigences plus strictes en matière de surveillance post-commercialisation et de recertification favorisent les entreprises dotées de systèmes de gestion de la qualité robustes, créant des barrières pour les fabricants de plus petite taille.

Quelles politiques de santé numérique influencent l'adoption des soins des plaies ?

La loi allemande sur la santé numérique permet aux médecins de prescrire des DiGA remboursables, permettant aux systèmes de surveillance à distance et aux pansements équipés de capteurs de gagner du terrain.

Dernière mise à jour de la page le: