Taille et part de marché de la construction préfabriquée en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

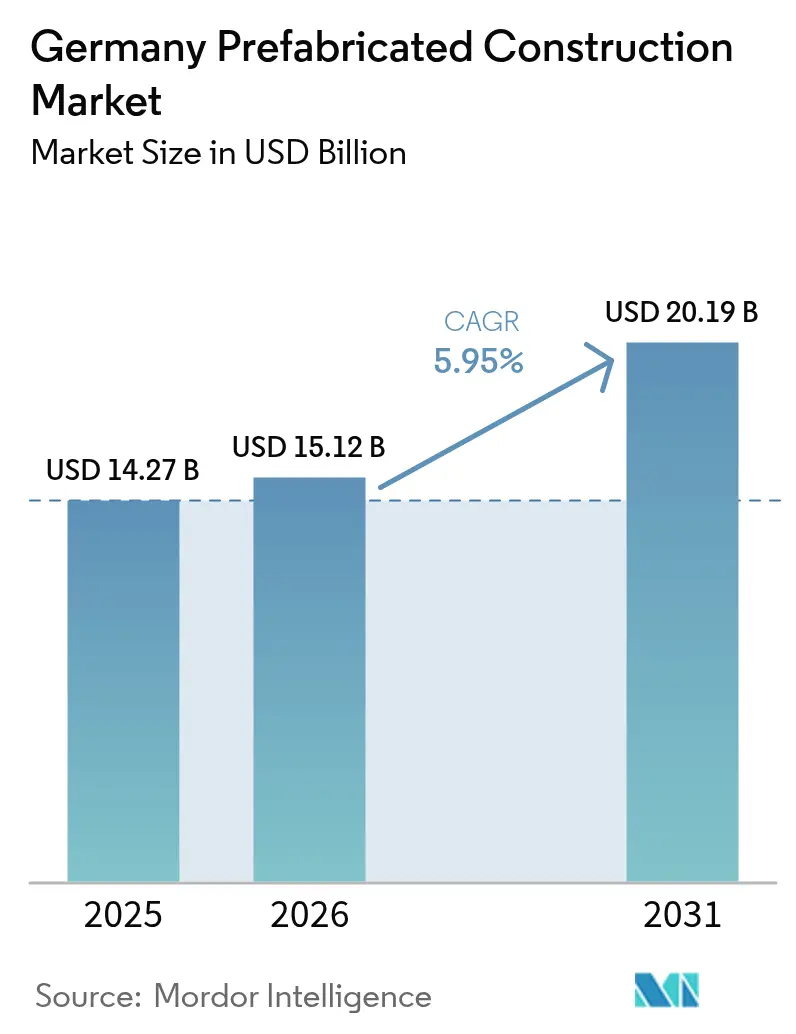

| Taille du marché de l'année de base (2025) | 14.27 Milliards de dollars |

| Taille du Marché (2026) | 15.12 Milliards de dollars |

| Taille du Marché (2031) | 20.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction préfabriquée en Allemagne par ���ϲ�����

La taille du marché de la construction préfabriquée en Allemagne est projetée à 14,27 milliards USD en 2025, 15,12 milliards USD en 2026, et devrait atteindre 20,19 milliards USD d'ici 2031, avec un CAGR de 5,95 % de 2026 à 2031.

La pénurie croissante de logements, l'élargissement du déficit de main-d'œuvre qualifiée et les mandats politiques fermes visant à réduire les émissions de carbone du secteur de la construction orientent les promoteurs publics et privés vers l'assemblage contrôlé en usine. Les agences municipales de logement privilégient les méthodes de livraison en série, car les modules raccourcissent les programmes de chantier jusqu'à 50 %, réduisent les temps d'arrêt liés aux intempéries et garantissent la maîtrise des coûts. Les entreprises suivent, attirées par les certifications zéro émission nette et la facilité d'intégration en usine d'enveloppes haute performance, de pompes à chaleur et de panneaux solaires en toiture. Les fournisseurs qui combinent intégration verticale et outils de conception numérique bénéficient d'une prime de prix croissante, car ils garantissent la traçabilité des matériaux, accélèrent les approbations et minimisent les reprises. Par ailleurs, les limites de capacité des usines, les restrictions de largeur de transport et la fragmentation des règles d'autorisation tempèrent la vitesse globale à laquelle le marché de la construction préfabriquée en Allemagne peut se développer.

Principaux enseignements du rapport

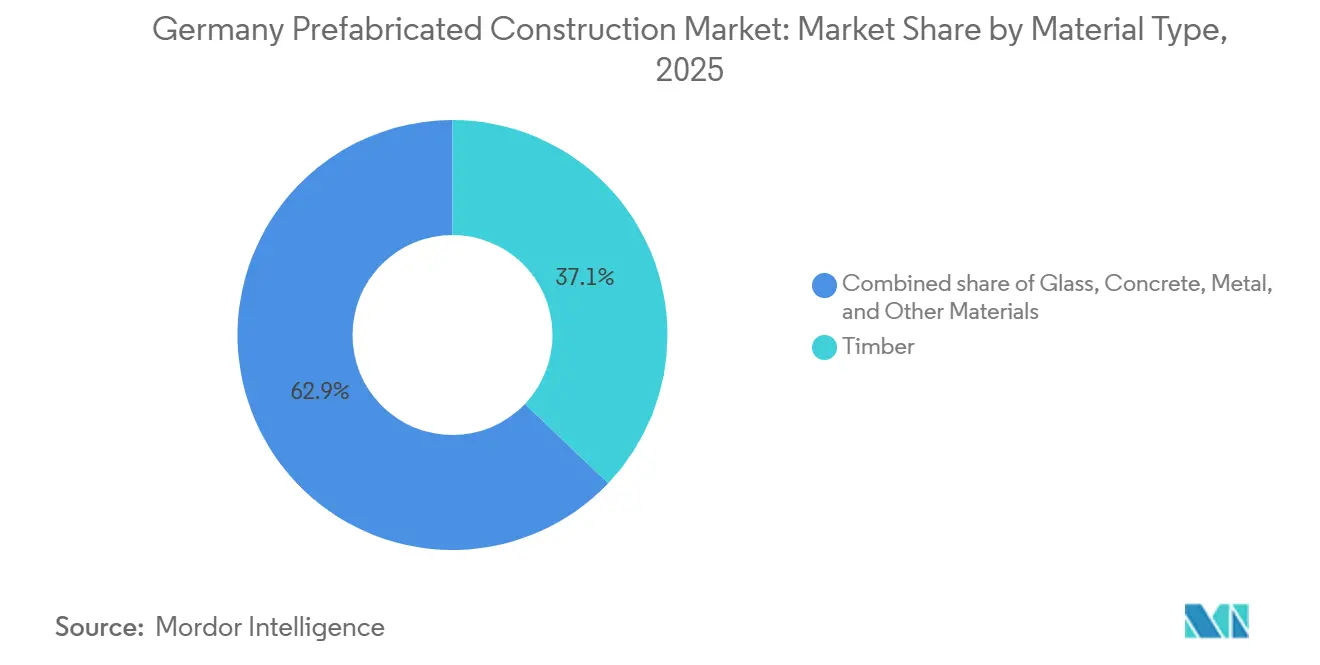

- Par type de matériau, le bois a dominé avec 37,1 % de la part de marché de la construction préfabriquée en Allemagne en 2025, tandis que les façades à forte teneur en verre devraient croître à un CAGR de 6,55 % jusqu'en 2031.

- Par application, le résidentiel a capté 59,5 % de la taille du marché de la construction préfabriquée en Allemagne en 2025 ; le commercial progresse à un CAGR de 6,38 % jusqu'en 2031.

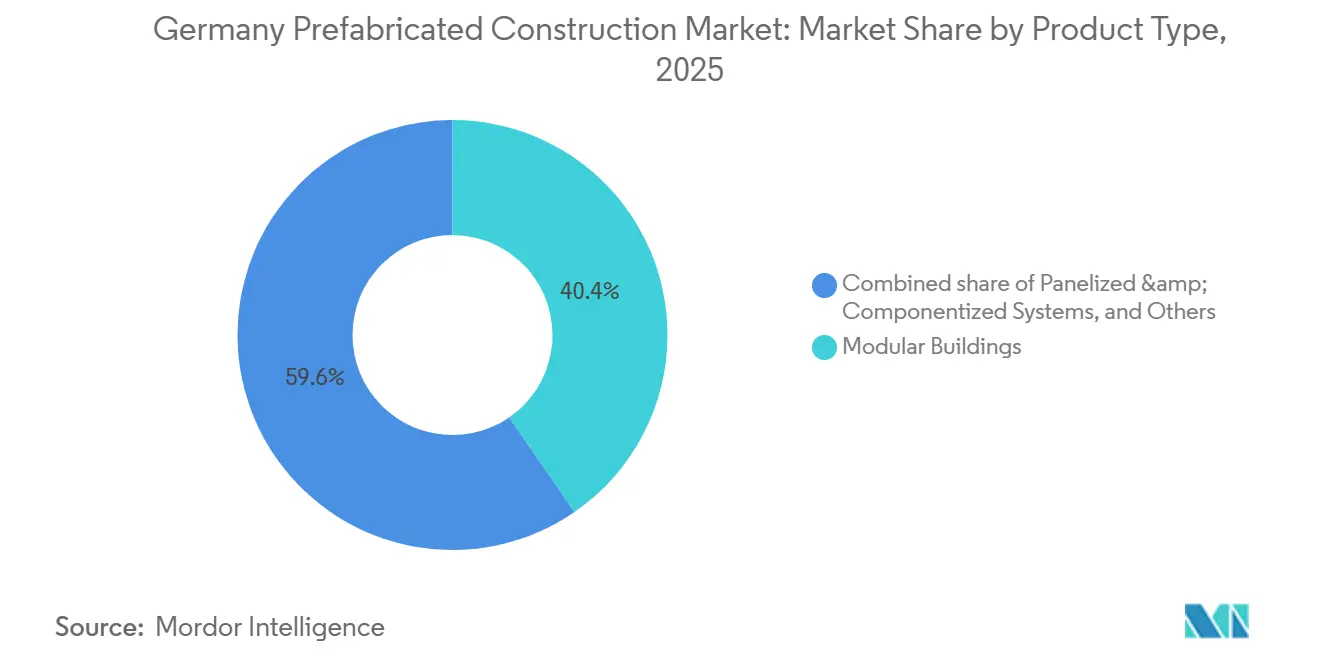

- Par type de produit, les unités modulaires détenaient 40,4 % de la part de marché de la construction préfabriquée en Allemagne en 2025, tandis que les systèmes panélisés devraient se développer à un CAGR de 6,44 % sur la période 2026-2031.

- Berlin représentait 20,4 % de la taille du marché de la construction préfabriquée en Allemagne en 2025, tandis que Hambourg enregistre le CAGR prévisionnel le plus rapide à 6,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction préfabriquée en Allemagne

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les pénuries de logements et les besoins de livraison plus rapide accélèrent l'adoption de la construction modulaire et panélisée | +1.8% | National, avec une pression aiguë à Berlin, Munich, Francfort, Hambourg | Moyen terme (2 à 4 ans) |

| Les coûts élevés de main-d'œuvre sur site et les déficits de métiers qualifiés accroissent le recours aux méthodes de construction en usine | +1.5% | National, notamment dans le sud de l'Allemagne | Long terme (≥ 4 ans) |

| La forte demande de bâtiments à haute efficacité énergétique stimule l'adoption d'enveloppes préfabriquées haute performance | +1.3% | National, en conformité avec la réglementation GEG | Moyen terme (2 à 4 ans) |

| L'utilisation croissante de systèmes préfabriqués hybrides bois et légers soutient les projets à plusieurs étages | +1.0% | Renouvellement urbain national | Long terme (≥ 4 ans) |

| Les conceptions standardisées et les composants répétables améliorent la maîtrise des coûts pour les promoteurs et les entrepreneurs | +0.9% | Secteurs résidentiel et éducatif nationaux | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les pénuries de logements et les besoins de livraison plus rapide accélèrent l'adoption de la construction modulaire et panélisée

L'Allemagne fait face à un retard de logements estimé à 700 000 unités, et les acheteurs publics attribuent désormais les marchés autant sur la base de la rapidité de livraison que du prix[1]Ministère fédéral du Logement, du Développement urbain et de la Construction, "Alliance pour le logement abordable," bmwsb.bund.de . Les modules construits en usine réduisent la durée des programmes de 30 % à 50 %, permettant aux municipalités d'atteindre leurs objectifs annuels sans augmenter les équipes de projet. L'Alliance pour le logement abordable alloue 15,8 milliards USD de subventions qui favorisent explicitement la construction en série, réduisant ainsi davantage le risque pour les investisseurs. Le projet Greenpark de GOLDBECK, comprenant 860 unités à Berlin-Neukölln et prévu pour 2026, illustre comment des unités volumétriques s'installent sur des parcelles contraintes en quelques jours plutôt qu'en plusieurs mois. Cette convergence de la politique, des coûts et de la rapidité positionne le marché de la construction préfabriquée en Allemagne pour une demande résidentielle soutenue.

Les coûts élevés de main-d'œuvre sur site et les déficits de métiers qualifiés accroissent le recours aux méthodes de construction en usine

Les salaires du secteur ont augmenté de 4,2 % par an depuis 2024, tandis que les départs à la retraite dépassent le nombre de nouveaux apprentis, notamment en Bavière et dans le Bade-Wurtemberg[2]Institut de recherche sur l'emploi, "Rapport sur le marché du travail 2025," iab.de . Le transfert de 80 % des heures de travail vers les usines permet aux producteurs d'introduire la robotique, des gabarits fixes et des flux de travail parallèles qui augmentent la productivité jusqu'à 30 %. ALHO fait état de 70 % d'heures de travail sur site en moins par projet, réduisant les incidents de sécurité et les plaintes pour bruit. Les promoteurs apprécient cette protection contre les pénuries de sous-traitants, car les prêts accumulent des intérêts que les équipes soient présentes ou non. À mesure que le taux d'utilisation des usines augmente, la substitution de la main-d'œuvre restera un levier de coût durable pour le marché de la construction préfabriquée en Allemagne.

La forte demande de bâtiments à haute efficacité énergétique stimule l'adoption d'enveloppes préfabriquées haute performance

La loi sur l'énergie dans les bâtiments (GEG) exige une performance énergétique quasi nulle, rendant les panneaux préfabriqués étanches à l'air avec des valeurs U inférieures à 0,15 W/m²K attractifs pour les acheteurs[3]Ministère fédéral des Affaires économiques et de l'Action pour le climat, "L'énergie dans les bâtiments," bmwk.de . Le programme BEG ajoute un bonus de rénovation de 15 % lorsque les éléments de façade arrivent pré-isolés, stimulant les commandes de rénovations en série. Vonovia a utilisé des modules bois Baufritz pour élever 74 appartements au niveau KfW-55 sans expulser les locataires, prouvant ainsi la viabilité du modèle de maintien des locataires en place. L'assemblage en usine simplifie l'intégration des pompes à chaleur et des gaines prêtes pour le solaire, qui sont difficiles à mettre en œuvre sur les chantiers. Les exigences énergétiques amplifient donc l'avantage technique du marché de la construction préfabriquée en Allemagne par rapport à la construction conventionnelle.

L'utilisation croissante de systèmes préfabriqués hybrides bois et légers soutient les projets à plusieurs étages

Le bois lamellé-croisé associé à des noyaux en acier ou en béton est désormais qualifié pour des classes de résistance au feu allant jusqu'à F90, ouvrant le segment des immeubles de moyenne hauteur aux producteurs hors site. Les superstructures plus légères réduisent les charges de fondation de 20 % à 30 %, permettant des économies de coûts et des constructions sur des sols meubles. Le Module 8 du Campus Siemens de GOLDBECK, d'une superficie de 42 000 m², combine des planchers bois-béton avec des pompes à chaleur géothermiques pour atteindre une exploitation neutre en carbone. Les investisseurs valorisent les économies de carbone incorporé, estimant environ 1 tonne de CO₂ séquestrée par mètre cube de bois. Ces atouts renforcent le positionnement ESG du secteur de la construction préfabriquée en Allemagne.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les exigences d'approbation des permis de construire et de conformité aux codes de construction prolongent les délais des projets | –0.8% | National, variable selon les 16 États fédéraux | Moyen terme (2 à 4 ans) |

| La capacité limitée des usines et les goulets d'étranglement chez les fournisseurs freinent les déploiements à grande échelle | –0.7% | National, plus tendu pour le bois et le vitrage | Court terme (≤ 2 ans) |

| Les contraintes de transport et d'installation sur site pour les grands modules augmentent le coût total livré | –0.5% | Centres urbains denses | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les exigences d'approbation des permis de construire et de conformité aux codes de construction prolongent les délais des projets

Le paysage fragmenté des autorisations en Allemagne oblige les promoteurs à naviguer dans 16 ensembles de réglementations étatiques, chacun interprétant différemment les règles en matière d'incendie et d'énergie. Les agents municipaux peu familiers avec les systèmes modulaires demandent souvent des calculs supplémentaires, prolongeant les examens de trois à six mois. L'Initiative de croissance 2024 promet des portails numériques, mais le déploiement est en retard ; certains bureaux exigent encore des soumissions papier. Même avec une approbation nationale du système, les grues, les voies d'accès et les emplacements des bouches d'incendie nécessitent une nouvelle approbation locale. Ces étapes érodent une partie des gains de temps que le marché de la construction préfabriquée en Allemagne réalise en usine.

La capacité limitée des usines et les goulets d'étranglement chez les fournisseurs freinent les déploiements à grande échelle

Le taux d'utilisation élevé des scieries de bois lamellé-croisé, des usines de préfabrication et des lignes de triple vitrage prolonge les délais d'approvisionnement en matériaux à 12-16 semaines. L'usine de Kirchberg de GOLDBECK, d'une valeur de 54,5 millions USD, ajoutera 25 000 m² de capacité de production, mais nécessite deux ans pour atteindre sa pleine cadence. Les petites entreprises manquant de capitaux trouvent les allocations de créneaux serrées et les prix fermes. Les fabricants de vitrage privilégient les contrats à long terme, forçant les acheteurs au comptant à accepter des retards ou des substitutions qui compromettent les objectifs énergétiques. Les lacunes de capacité limitent donc la vitesse à laquelle le marché de la construction préfabriquée en Allemagne peut satisfaire une demande en forte hausse.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du bois reflète les avantages en matière de carbone et d'intégration

Le bois représentait 37,1 % de la part de marché de la construction préfabriquée en Allemagne en 2025, loin devant les alternatives en béton, métal et verre. L'approvisionnement forestier local profond, les courtes distances de transport et la reconnaissance des crédits carbone renforcent sa position. Des acteurs intégrés verticalement tels que WeberHaus et SchwörerHaus contrôlent les scieries, les lignes de panneaux et les équipes sur site, réduisant les délais de plusieurs semaines et garantissant la qualité. Le béton conserve son importance pour les halls industriels à forte charge et les hôpitaux, ce qui incite GOLDBECK à investir dans des lignes de préfabrication supplémentaires qui augmentent la taille globale du marché de la construction préfabriquée en Allemagne dans les projets à matériaux mixtes.

Les façades à forte teneur en verre constituent le sous-segment à la croissance la plus rapide, progressant à un CAGR de 6,55 % jusqu'en 2031, les propriétaires de bureaux recherchant des indicateurs d'éclairage naturel et de performance thermique. Les murs-rideaux triple vitrage atteignent désormais des valeurs U inférieures à 0,8 W/m²K, dépassant les normes GEG sans allèges opaques. Les ossatures hybrides bois supportent ces parements tout en maintenant un faible carbone incorporé, créant une synergie qui attire les fonds ESG. Les fournisseurs de béton et d'acier répondent avec des dalles composites plus légères et des mélanges à granulats recyclés, maintenant la diversité des matériaux au sein du marché de la construction préfabriquée en Allemagne.

Par application : volume résidentiel et dynamisme commercial

Le résidentiel représentait 59,5 % de la taille du marché de la construction préfabriquée en Allemagne en 2025, soutenu par l'objectif fédéral de 400 000 logements et des subventions à durée limitée. Les agences de logement social optent pour des agencements répétables que les unités volumétriques livrent presque prêtes à l'occupation. Les acheteurs de maisons personnalisées privilégient également les ossatures bois panélisées qui permettent des façades non standard sans dépassements de coûts. La demande résidentielle sécurise le débit de base des usines et sous-tend les contrats fournisseurs à long terme sur l'ensemble du marché de la construction préfabriquée en Allemagne.

L'espace commercial est le segment à la progression la plus rapide, avec un CAGR de 6,38 % jusqu'en 2031, les entreprises exigeant des opérations zéro émission nette et des aménagements flexibles. Le Module 8 du Campus Siemens, d'une superficie de 42 000 m², démontre une voie clé en main vers la neutralité carbone grâce à des planchers préfabriqués bois-béton et au chauffage géothermique. Les écoles et les cliniques occupent un terrain stratégique intermédiaire : elles ont besoin d'une livraison rapide et d'une faible perturbation, ce qui correspond bien aux blocs d'enseignement modulaires et aux blocs opératoires qui s'installent pendant les vacances ou les week-ends. Cette combinaison d'échelle et de rapidité maintient une grande diversité d'applications sur l'ensemble du marché de la construction préfabriquée en Allemagne.

Par type de produit : les unités modulaires en tête, les systèmes panélisés gagnent en flexibilité

Les bâtiments modulaires ont capté 40,4 % de la part de marché de la construction préfabriquée en Allemagne en 2025, grâce à des unités 3D entièrement équipées qui réduisent la main-d'œuvre sur site de 70 %. Les acheteurs dans les secteurs de l'éducation et de la santé apprécient la prévisibilité de l'empilement de pièces quasi finies par rapport au séquençage traditionnel par phases. Les limites de largeur de transport et les contraintes de grue en centre-ville restreignent cependant la taille des modules, poussant certains architectes vers des empreintes volumétriques plus minces qui érodent les économies d'échelle.

Les systèmes panélisés et componentisés devraient croître à un CAGR de 6,44 % jusqu'en 2031, car ils se transportent à plat, contournent la plupart des frais d'escorte et permettent des façades courbes ou en gradins. GOLDBECK Elements vend des murs préfabriqués, des escaliers et des sections de façade directement aux entrepreneurs généraux, étendant la taille du marché de la construction préfabriquée en Allemagne de l'entreprise au-delà des projets clé en main. Les approches hybrides de type « kit de pièces » assemblent des panneaux autour de noyaux de services standardisés, offrant un compromis entre rapidité et liberté architecturale. Cette flexibilité positionne la panélisation pour capter des parts supplémentaires au cours de la prochaine décennie.

Analyse géographique

Berlin détenait 20,4 % de la taille du marché de la construction préfabriquée en Allemagne en 2025, portée par les réaménagements en tissu urbain sur d'anciens terrains ferroviaires et friches industrielles qui favorisent l'assemblage modulaire rapide. Le bureau de planification de la ville a pré-approuvé plusieurs conceptions systémiques, réduisant les examens locaux à huit semaines et contribuant à atteindre un objectif annuel de livraison de 20 000 unités. Des campus d'entreprises émergent également, avec des ensembles à usage mixte près des pôles technologiques demandant des bâtiments conformes aux critères ESG et à énergie positive que les unités volumétriques permettent. Les parcelles étroites encouragent l'optimisation du temps de grue, donnant un avantage aux systèmes panélisés dans les rues étroites où le rayon de rotation est limité.

Hambourg devrait croître à un CAGR de 6,93 % jusqu'en 2031, les programmes de front de mer HafenCity et Grasbrook imposant des plafonds stricts en matière de carbone et des délais d'achèvement serrés. Les promoteurs installent des tours hybrides bois-béton près des quais actifs pour réduire le bruit, la poussière et les perturbations des routes maritimes. Les blocs d'hôtels modulaires et les résidences étudiantes dominent les premières phases, tandis que des façades de rénovation enveloppent les ensembles d'habitation d'après-guerre pour atteindre l'objectif d'énergie quasi nulle de 2030. L'autorité portuaire simplifie les permis de nuit pour les convois exceptionnels, réduisant les surcharges logistiques qui peuvent autrement bloquer les livraisons volumétriques.

Munich et Francfort sont légèrement en retrait en termes de part actuelle, mais affichent de solides pipelines commerciaux alimentés par des locataires du secteur financier et technologique souhaitant des espaces de bureaux verts dans des délais rapides. Des salaires de construction supérieurs à 55 USD de l'heure intensifient l'incitation à transférer la main-d'œuvre vers les usines. La rareté des terrains récompense les systèmes qui érigent des superstructures en quelques jours, libérant rapidement les rues. Les villes régionales plus petites absorbent des écoles, des maisons de retraite et des équipements d'urgence standardisés dans le cadre du programme THW, étendant l'empreinte du marché de la construction préfabriquée en Allemagne vers des zones à plus faible densité malgré des distances de transport plus longues depuis les usines.

Paysage concurrentiel

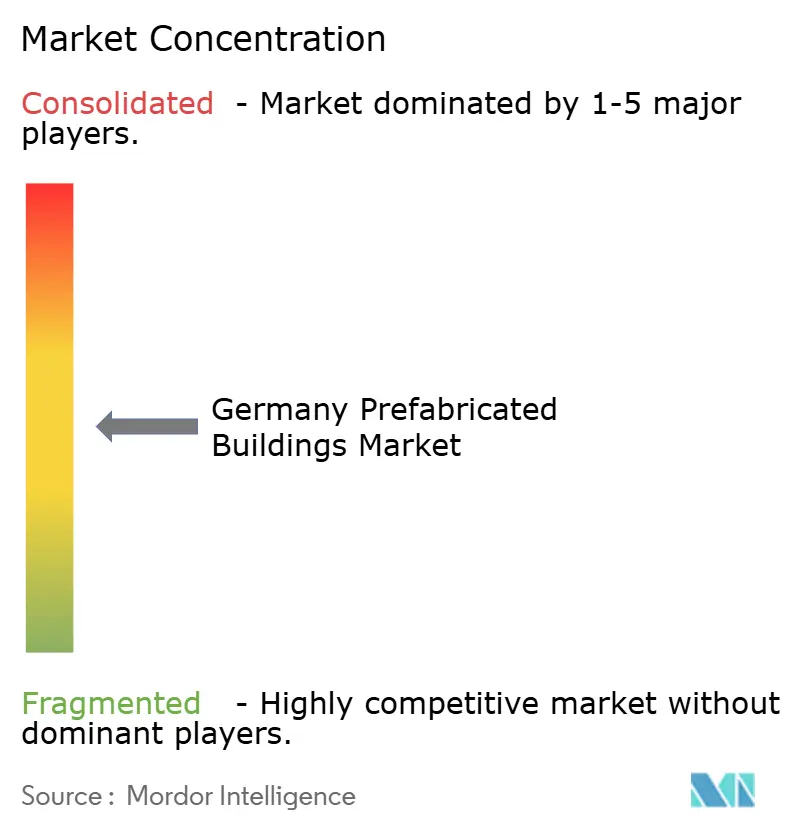

Le paysage concurrentiel est modérément concentré, un petit groupe de producteurs leaders détenant collectivement une part significative des revenus du marché. Cette distribution reflète un environnement de concentration intermédiaire, caractéristique des marchés où plusieurs grands acteurs coexistent aux côtés de nombreux concurrents plus petits. GOLDBECK a affiché un chiffre d'affaires de 6,9 milliards USD et 7,6 milliards USD de nouvelles commandes au cours de l'exercice 2024/25, soulignant les économies de gamme réalisées dans 15 usines européennes. Sa nouvelle filiale, GOLDBECK Elements, monétise la capacité excédentaire de préfabrication en vendant des murs et des façades à des entrepreneurs concurrents, reproduisant la logique de « plateforme » commune dans l'industrie manufacturière.

ALHO, KLEUSBERG et Cadolto occupent des positions de premier plan dans les secteurs de la santé et de l'éducation, car leurs pièces volumétriques arrivent pré-câblées, pré-plombées et prêtes pour le contrôle des infections, réduisant les temps d'arrêt hospitaliers. Les spécialistes du bois WeberHaus, SchwörerHaus et Baufritz prennent de l'avance sur les marchés résidentiels à enjeux carbone grâce au contrôle vertical des forêts, des scieries, des lignes CNC et des équipes sur site. Cette chaîne à source unique rassure les acheteurs municipaux sur la traçabilité et les audits ESG, une condition préalable croissante dans les appels d'offres.

Les entrants de taille intermédiaire exploitent les jumeaux numériques et les lignes de sciage robotisées, réduisant les tailles de lots au seuil de rentabilité et permettant aux architectes de personnaliser les façades sans perturber le temps de cycle de l'usine. Cependant, les règles de transport et la complexité des autorisations renforcent les économies de conformité, favorisant les acteurs établis disposant d'équipes logistiques internes et d'experts en codes multi-États. La course stratégique s'oriente donc vers l'expansion des capacités, la vente de composants et des services de conseil approfondis qui intègrent les fournisseurs tôt dans la conception, consolidant leur influence sur l'ensemble du marché de la construction préfabriquée en Allemagne.

Leaders du secteur de la construction préfabriquée en Allemagne

ALHO Systembau GmbH

Romakowski GmbH & Co. KG

MCE GmbH Niederlassung Rhein-Main

Deutsche Fertighaus Holding

Fertighaus Weiss GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le projet Greenpark de GOLDBECK, comprenant 860 unités à Berlin-Neukölln, est en bonne voie pour la livraison, confirmant les objectifs de livraison politiques dans un cycle électoral.

- Août 2025 : GOLDBECK a lancé GOLDBECK Elements GmbH, proposant des murs préfabriqués, des noyaux d'escaliers et des façades à des entrepreneurs tiers à travers l'Europe.

- Octobre 2025 : GOLDBECK a achevé le Module 8 du Campus Siemens à Erlangen, un bureau neutre en carbone de 42 000 m² intégrant des planchers bois-béton et des pompes à chaleur géothermiques.

- Septembre 2025 : l'Agence fédérale allemande de secours technique a accordé à GOLDBECK un cadre pour jusqu'à 60 équipements standardisés d'ici 2030.

Périmètre du rapport sur le marché de la construction préfabriquée en Allemagne

| ��é�ٴDz� |

| Verre |

| ��é�ٲ��� |

| Bois |

| Autres matériaux |

| ��é�������Գپ���� |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et componentisés |

| Autres types de préfabriqués |

| Berlin |

| Munich |

| Francfort |

| Hambourg |

| Reste de l'Allemagne |

| Par type de matériau | ��é�ٴDz� |

| Verre | |

| ��é�ٲ��� | |

| Bois | |

| Autres matériaux | |

| Par application | ��é�������Գپ���� |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et componentisés | |

| Autres types de préfabriqués | |

| Par ville | Berlin |

| Munich | |

| Francfort | |

| Hambourg | |

| Reste de l'Allemagne |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives à cinq ans du secteur de la construction préfabriquée en Allemagne ?

Le chiffre d'affaires s'élève à 15,12 milliards USD en 2026 et devrait atteindre 20,19 milliards USD d'ici 2031, reflétant un CAGR de 5,95 % porté par les objectifs de logement, la pénurie de main-d'œuvre et les mandats bas carbone.

Quel matériau domine la construction hors site en Allemagne ?

Le bois détient une part de production de 37,1 % grâce aux forêts locales, aux crédits carbone et aux scieries intégrées verticalement qui confèrent aux systèmes bois des avantages tant en termes de coûts que de durabilité.

Pourquoi les promoteurs allemands transfèrent-ils le travail des chantiers vers les usines ?

Des délais accélérés, des salaires élevés et la disponibilité limitée des corps de métier transfèrent jusqu'à 80 % de la main-d'œuvre sous toit, réduisant les délais de construction jusqu'à de moitié tout en garantissant la qualité et la conformité aux codes énergétiques.

D'où provient aujourd'hui l'essentiel de la demande de préfabriqués ?

Les programmes résidentiels représentent 59,5 % de la production 2025, les villes poursuivant un objectif de 400 000 logements, bien que l'espace commercial soit le segment à la progression la plus rapide avec un CAGR de 6,38 % jusqu'en 2031.

Quelles villes donnent le rythme pour les nouvelles commandes ?

Berlin est en tête avec 20,4 % de l'activité 2025, tandis que Hambourg affiche la croissance la plus rapide à 6,93 % grâce aux réaménagements de la zone portuaire qui favorisent la livraison modulaire.

Qu'est-ce qui freine encore l'adoption plus large des systèmes construits en usine ?

La fragmentation des autorisations au niveau des États, la capacité limitée des usines pour le bois et le vitrage, et les frais de transport pour convois exceptionnels diluent une partie des gains de temps et de coûts des modules volumétriques.

Dernière mise à jour de la page le: