Taille et part du marché des centres de données hyperscale en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

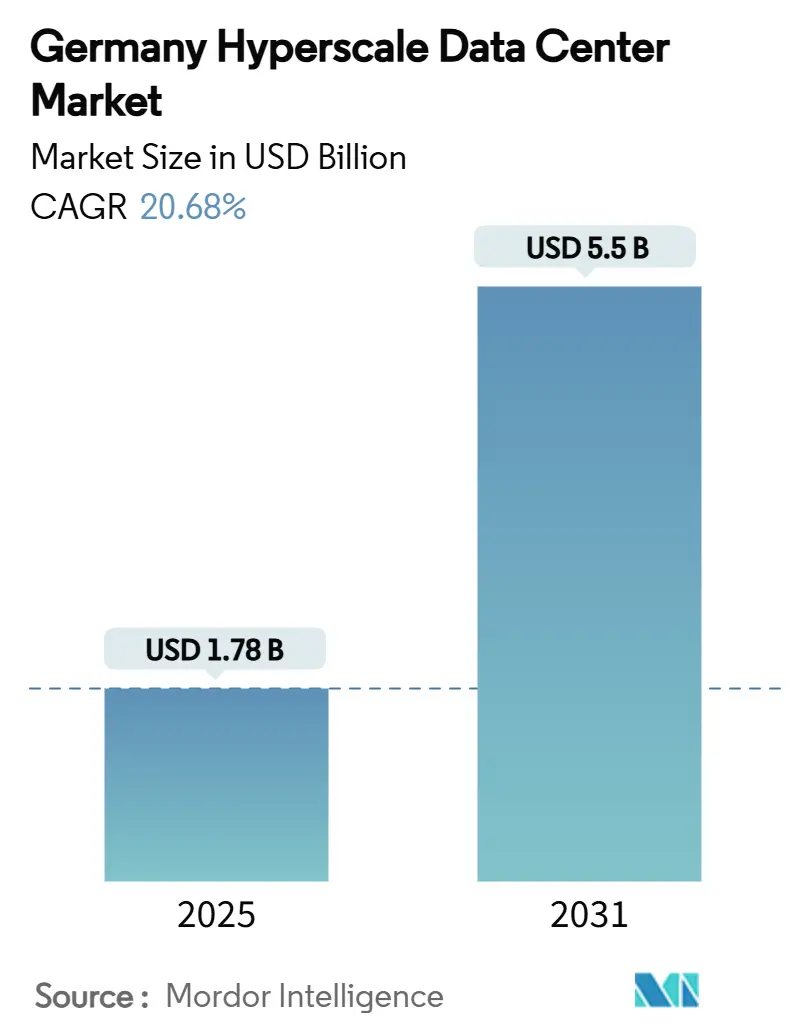

| Taille du Marché (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2030) | 5.5 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 20.68% CAGR |

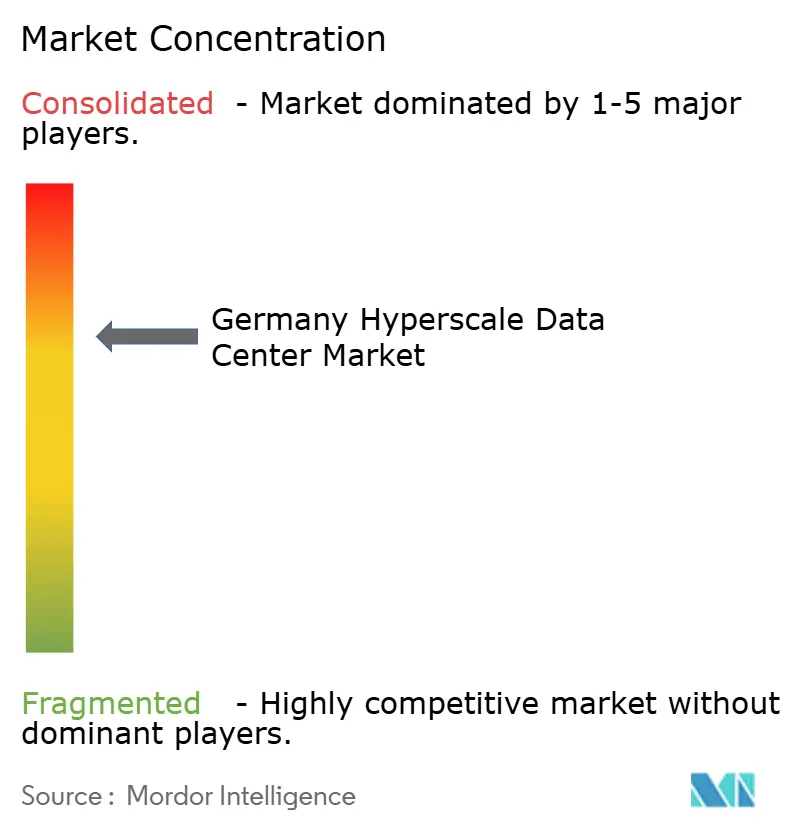

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Allemagne par ���ϲ�����

La taille du marché des centres de données hyperscale en Allemagne s'établit à 1 781,51 millions USD en 2025 et devrait atteindre 5 503,28 millions USD d'ici 2031, à un CAGR de 20,68 %, tandis que la capacité informatique installée est appelée à passer de 2 451,07 MW en 2025 à 3 942,78 MW d'ici 2031, à un CAGR de 8,24 %. Cette progression rapide reflète le double rôle de l'Allemagne en tant que noyau de souveraineté numérique de l'Europe et pôle d'infrastructure d'intelligence artificielle, où les mandats de cloud souverain, les densités de racks pour l'intelligence artificielle et l'apprentissage automatique supérieures à 50 kW et les objectifs en matière d'énergie renouvelable convergent pour remodeler les stratégies de construction. Les opérateurs privilégient des architectures à haute densité centrées sur les GPU qui favorisent le refroidissement liquide, la distribution triphasée en 415 V et les accords d'achat d'énergie renouvelable. Les contraintes de réseau dans les métropoles de premier rang déplacent les capacités vers le Brandebourg et d'autres centres secondaires, tandis que la conformité au cloud souverain entraîne des prix premium pour les empreintes certifiées. L'intensité concurrentielle s'accroît à mesure que les hyperscalers élargissent leurs constructions directes, obligeant les fournisseurs de colocation à ajouter des options de construction sur mesure, une expertise en refroidissement liquide et des accords d'achat d'énergie renouvelable pour conserver leur part de marché.

Points clés du rapport

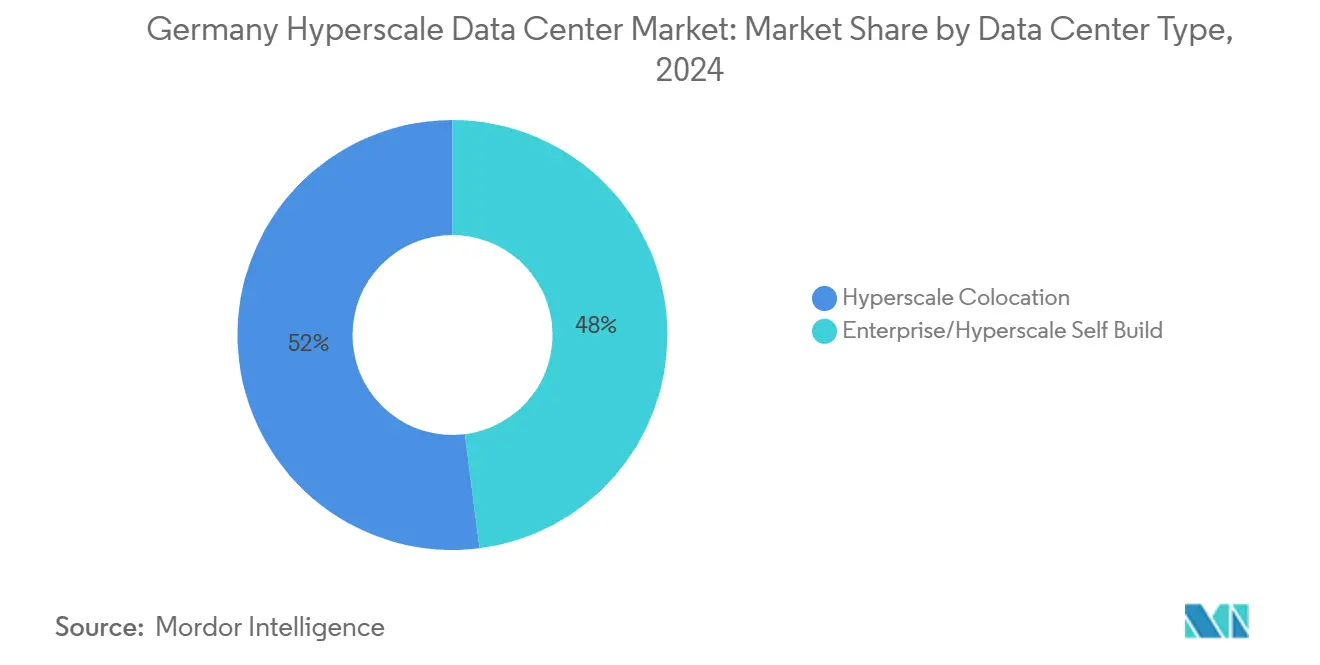

- Par type de centre de données, la colocation hyperscale a détenu 52 % de la part des revenus en 2024, tandis que les auto-constructions des hyperscalers devraient croître à un CAGR de 12,8 % jusqu'en 2031.

- Par composant, l'infrastructure informatique a représenté une part de 41,2 % de la taille du marché des centres de données hyperscale en Allemagne en 2024 et progresse à un CAGR de 14,6 % jusqu'en 2031.

- Par norme de niveau, les sites de Niveau III ont dominé avec 60 % de part en 2024, tandis que les installations de Niveau IV progressent à un CAGR de 13,4 % sur la période 2025-2031.

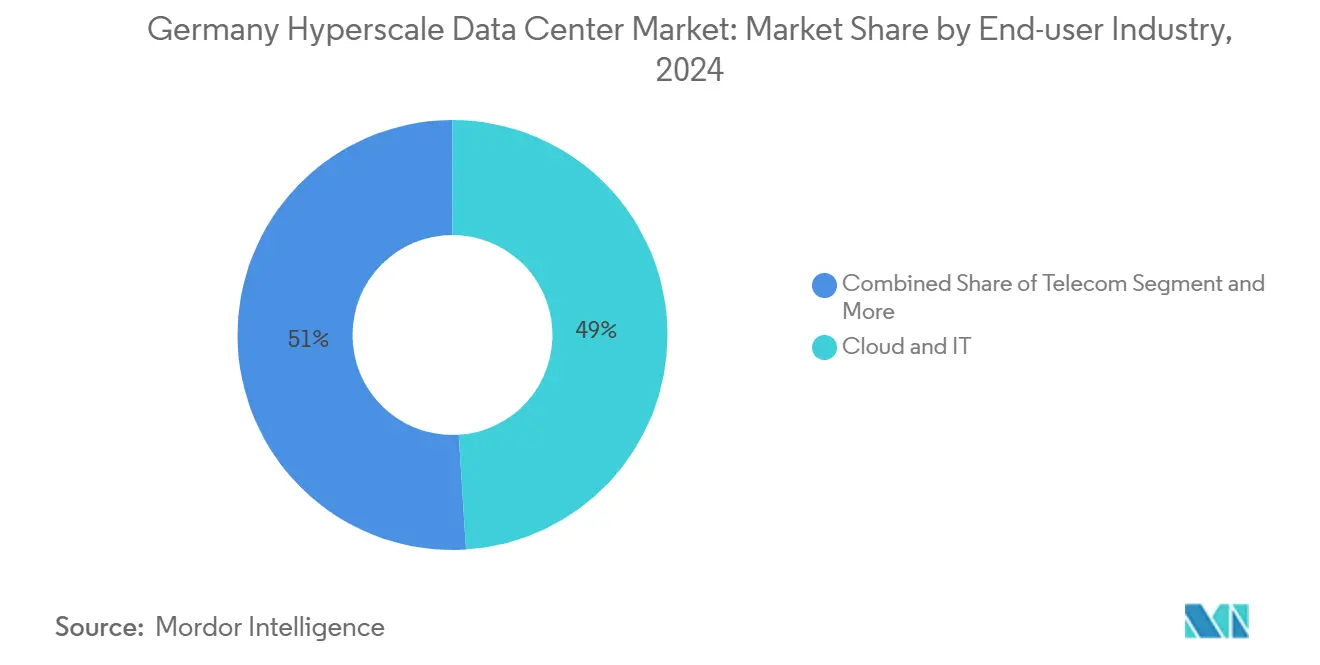

- Par secteur d'utilisation finale, les services cloud et informatiques ont détenu 49 % de part en 2024, et ce segment mène la croissance à un CAGR de 15,2 % jusqu'en 2031.

- Par taille de centre de données, les sites à grande échelle ont capturé 46 % de la taille du marché des centres de données hyperscale en Allemagne en 2024, tandis que les campus à méga-échelle devraient se développer à un CAGR de 16,0 % entre 2025 et 2031.

- Par zone géographique, Francfort/Rhin-Main a été en tête avec 58 % de la part de marché des centres de données hyperscale en Allemagne en 2024, tandis que Berlin/Brandebourg devrait afficher le CAGR le plus rapide de 14,0 % jusqu'en 2031.

Tendances et perspectives du marché des centres de données hyperscale en Allemagne

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Densités de racks pour l'intelligence artificielle et l'apprentissage automatique centrées sur les GPU en forte augmentation (> 50 kW) | +4.20% | Métropoles de Francfort, Berlin, Munich | Moyen terme (2 à 4 ans) |

| Constructions conformes au cloud souverain (RGPD, BSI C5) | +3.80% | National, avec pondération sur Francfort/Berlin | Long terme (≥ 4 ans) |

| Mandats de latence pour les paiements en temps réel et les monnaies numériques de banque centrale | +2.10% | Quartier financier de Francfort, déploiement national | Moyen terme (2 à 4 ans) |

| Consolidation cœur-périphérie 5G autour des hubs métropolitains | +2.90% | Grandes métropoles et villes secondaires | Long terme (≥ 4 ans) |

| Clusters d'inférence d'intelligence artificielle générative nécessitant un refroidissement liquide | +3.50% | Marchés principaux disposant de capacité électrique disponible | Court terme (≤ 2 ans) |

| Accords d'achat d'énergie renouvelable basés sur la disponibilité pour la couverture de capacité | +2.70% | Allemagne du Nord, couloirs d'énergie éolienne offshore | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Densités de racks pour l'intelligence artificielle et l'apprentissage automatique centrées sur les GPU en forte augmentation (supérieur à 50 kW)

Les enveloppes de puissance des racks dépassent désormais 50 kW dans la plupart des clusters d'entraînement d'intelligence artificielle, rendant le refroidissement par air peu pratique pour les déploiements de NVIDIA H100. Le programme de 3,2 milliards EUR (3,73 milliards USD) de Microsoft souligne le pivot des constructions axées sur le stockage vers des salles optimisées pour le calcul qui nécessitent un refroidissement direct sur puce ou par immersion. Les opérateurs modernisent la distribution vers des topologies triphasées en 415 V, tandis que les fournisseurs d'onduleurs introduisent des modules à réponse rapide pour gérer les charges de pointe des GPU. Le déploiement de 19 000 GPU H100 par Northern Data illustre la prime d'investissement attachée aux salles prêtes pour l'intelligence artificielle [1].Northern Data Group, "Q3 2024 Results," northerndata.de Source : IBM, "IBM Cloud C5 Germany Compliance", ibm.com Les niveaux de prix premium et les gains de densité élargissent le potentiel de marge brute, mais augmentent la complexité technique sur l'ensemble du marché des centres de données hyperscale en Allemagne.

Constructions conformes au cloud souverain (RGPD, BSI C5)

L'agenda de souveraineté numérique de l'Allemagne rend l'attestation BSI C5 et les garanties de résidence des données obligatoires pour les charges de travail du secteur public. Le Cloud Souverain de T-Systems, propulsé par Google Cloud, montre comment les dépenses d'investissement en matière de conformité se transforment en un avantage concurrentiel [2].T-Systems, "Sovereign Cloud Powered by Google Cloud", t-systems.com La mise en œuvre de NIS-2 étend les obligations de cyber-résilience à des milliers d'opérateurs, resserrant les points de contrôle opérationnels. Les coûts de certification allongent les calendriers des projets, mais permettent aux sites conformes de commander des rendements plus élevés, consolidant la conformité comme moteur de demande au sein du marché des centres de données hyperscale en Allemagne.

Mandats de latence pour les paiements en temps réel et les monnaies numériques de banque centrale

Les tests sur les registres distribués de la BCE en 2024 ont effacé 1,6 milliard EUR (1,86 milliard USD) en monnaie de banque centrale et ont signalé une demande permanente d'infrastructure sub-milliseconde [3]Banque centrale européenne, "Exploratory Work on New Technologies", ecb.europa.eu. Le cœur financier de Francfort place les centres de données à quelques millisecondes d'aller-retour des moteurs de trading, stimulant les nœuds de périphérie près des lieux de compensation. Le cœur 5G d'O2 Telefónica sur AWS démontre l'alignement des opérateurs télécoms autour du calcul à très faible latence. La finance à faible latence élargit la diversité des charges de travail et renforce la demande d'espace de Niveau IV tolérant aux pannes sur le marché des centres de données hyperscale en Allemagne.

Consolidation cœur-périphérie 5G autour des hubs métropolitains

Les allocations de spectre 5G privé aux équipementiers automobiles transforment Munich, Stuttgart et Wolfsburg en micro-clusters de périphérie au service de l'automatisation industrielle. Deutsche Telekom prévoit 10 000 nœuds de cloud de périphérie d'ici 2030, tout en préférant les sites d'agrégation métropolitains pour une gestion à l'échelle économique. Les hubs consolidés réduisent le coût total de possession et rationalisent les contrôles cybernétiques, intégrant la 5G et l'intelligence artificielle dans le tissu du marché des centres de données hyperscale en Allemagne.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds d'utilisation de l'eau pour le refroidissement par évaporation | -2.80% | Régions soumises au stress hydrique, centres urbains | Court terme (≤ 2 ans) |

| Pénuries dans la chaîne d'approvisionnement des GPU et de l'optique | -3.20% | À l'échelle nationale, tous les grands projets | Moyen terme (2 à 4 ans) |

| Mandat de réutilisation de la chaleur augmentant les dépenses d'investissement (projet de loi) | -2.10% | Zones urbaines avec chauffage urbain | Moyen terme (2 à 4 ans) |

| Limitation des raccordements au réseau supérieurs à 30 MW dans les villes de niveau 2 | -1.90% | Marchés secondaires, métropoles émergentes | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Plafonds d'utilisation de l'eau pour le refroidissement par évaporation

Les règles de durabilité de l'UE obligent désormais à divulguer l'utilisation de l'eau, mettant en lumière une consommation journalière pouvant atteindre 5 millions de gallons sur les grands sites [4].Business Insider, "Schneider Electric and NVIDIA Data Center Designs", businessinsider.com L'enquête de DENEFF montre que 56 % des opérateurs constatent une faible demande pour la réutilisation de la chaleur, limitant les synergies entre l'efficacité hydrique et thermique. Les plafonds d'utilisation de l'eau en milieu urbain resserrent les prélèvements autorisés, poussant les opérateurs vers des systèmes adiabatiques à circuit fermé ou liquides qui coûtent plus cher à l'investissement et élèvent l'obstacle opérationnel sur le marché des centres de données hyperscale en Allemagne.

Pénuries dans la chaîne d'approvisionnement des GPU et de l'optique

L'Europe ne représente que 9 % de la production mondiale de semi-conducteurs, exposant les constructions allemandes aux goulots d'étranglement des GPU et à des délais de livraison de 12 mois. Les risques géopolitiques liés à la production taïwanaise amplifient l'incertitude. Les retards se propagent des GPU à l'optique haute vitesse, menaçant les calendriers des projets et ralentissant les ajouts de capacité sur l'ensemble du marché des centres de données hyperscale en Allemagne.

Analyse des segments

Par type de centre de données : la domination de la colocation face à l'accélération de l'auto-construction

La colocation hyperscale a contrôlé 52 % des revenus en 2024, reflétant la préférence bien établie des entreprises pour la résilience clé en main. Cependant, le marché des centres de données hyperscale en Allemagne voit désormais les auto-constructions des hyperscalers se développer à un CAGR de 12,8 %, car les grands acteurs du cloud recherchent un contrôle architectural pour les charges de travail d'intelligence artificielle et de souveraineté. Le pipeline en accélération élève le marché des centres de données hyperscale en Allemagne alors qu'AWS, Microsoft et Oracle engagent des budgets de plusieurs milliards pour des campus sur mesure.

Les auto-constructions intègrent un refroidissement direct sur puce, un tissu 400 G et des chemins d'alimentation personnalisés que les coques de colocation pré-installent rarement. Les acteurs établis de la colocation répondent avec des modules de construction sur mesure, des enclaves de cloud souverain et des réserves foncières flexibles. Cette croissance à double vitesse amortit la volatilité de la demande et élargit les gammes de services sur l'ensemble du secteur des centres de données hyperscale en Allemagne.

Par composant : l'infrastructure informatique mène la transformation

L'infrastructure informatique a généré 41,2 % des revenus de 2024, menant la croissance du segment à un CAGR de 14,6 % à mesure que les clusters de serveurs GPU supplantent les racks axés sur le stockage. La taille du marché des centres de données hyperscale en Allemagne pour les nœuds de serveurs dépasse celle des refroidisseurs et des générateurs, les charges de travail d'entraînement dominant les dépenses d'investissement.

L'équipement électrique suit de près : les chemins de câbles en 415 V, les commutateurs à transfert rapide et les onduleurs lithium-ion progressent en tandem avec la densité des racks. Les dépenses mécaniques migrent vers les circuits liquides et les échangeurs de porte arrière, bien que les installations traditionnelles d'eau glacée continuent de soutenir les salles à faible densité. L'évolution de la nomenclature des matériaux élève la valeur moyenne des projets sur le marché des centres de données hyperscale en Allemagne tout en approfondissant la spécialisation des fournisseurs.

Par norme de niveau : le Niveau IV gagne en importance

Les installations de Niveau III occupent 60 % de la superficie opérationnelle, constituant la valeur par défaut historique pour la maintenabilité simultanée. Pourtant, les empreintes de Niveau IV progressent à un CAGR de 13,4 % pour satisfaire les seuils de disponibilité de l'intelligence artificielle et de la technologie financière. La taille du marché des centres de données hyperscale en Allemagne pour les salles de Niveau IV croît plus rapidement à mesure que les opérateurs visent des loyers premium qui compensent les coûts de duplication.

Les investisseurs absorbent des dépenses d'investissement plus élevées car les contrats de Niveau IV s'étendent généralement sur 10 à 15 ans. De plus, les incitations fiscales liées aux lois sur l'efficacité énergétique pour la réutilisation de la chaleur et la réduction de l'indicateur d'efficacité énergétique s'inscrivent dans la philosophie de redondance modulaire du Niveau IV. L'évolution de la conception consolide l'architecture tolérante aux pannes comme nouveau référentiel au sein du marché des centres de données hyperscale en Allemagne.

Par secteur d'utilisation finale : les services cloud dominent

Les services cloud et informatiques ont capturé 49 % de part en 2024 et progresseront à un CAGR de 15,2 % jusqu'en 2031. La migration d'entreprise vers le cloud, l'adoption des logiciels en tant que service et la demande de plateformes d'intelligence artificielle alimentent les empreintes croissantes des hyperscalers et des fournisseurs régionaux.

Les télécommunications arrivent en deuxième position, à mesure que les architectures 5G et de périphérie convergent. Les charges de travail des services bancaires, financiers et d'assurance restent stables à Francfort en raison des sensibilités à la latence, tandis que le secteur manufacturier adopte les jumeaux numériques de l'Industrie 4.0 nécessitant des analyses en temps réel. Les flux gouvernementaux, du commerce électronique et des médias ajoutent de la diversité, réduisant la dépendance à un seul secteur et enrichissant le marché des centres de données hyperscale en Allemagne.

Par taille de centre de données : l'émergence des installations à méga-échelle

Les campus à grande échelle de 25 à 60 MW détiennent la plus grande part avec 46 % en 2024, mais les constructions à méga-échelle supérieures à 60 MW affichent un CAGR de 16,0 % à mesure que les opérateurs consolident leurs parcs. Les méga-sites exploitent les économies foncières et énergétiques, réduisant les coûts opérationnels unitaires sur le marché des centres de données hyperscale en Allemagne.

Des projets tels que le campus de 500 MW de NTT Global Data Centers (e-Shelter) et la construction de 200 MW à Lübbenau du groupe Schwarz illustrent comment les parties prenantes du commerce de détail, du cloud et des télécommunications convergent sur des giga-campus. Les installations plus petites pivotent vers des niches de périphérie et de conformité spécialisée, assurant un équilibre des tailles qui soutient la santé à long terme du secteur des centres de données hyperscale en Allemagne.

Analyse géographique

Francfort/Rhin-Main ancre 58 % de la capacité installée, soutenu par DE-CIX, de denses anneaux de fibres optiques et la proximité de la région. La rareté des terrains et les seuils d'énergie 100 % renouvelable poussent l'expansion vers des parcelles éloignées près de Limbourg et Hanau, mais la métropole conserve une attractivité réseau qui garantit une location à long terme. Les annonces d'auto-construction d'AWS et de Digital Realty (Interxion) élèvent l'intensité concurrentielle tout en soutenant le marché des centres de données hyperscale en Allemagne.

Berlin/Brandebourg s'accélère à un CAGR de 14,0 %, tirant parti des prix fonciers plus bas et de l'alignement sur le cloud souverain avec les agences fédérales. Le campus de Nauen de Maincubes One GmbH et la région European Sovereign Cloud d'AWS valident la demande au sud de la capitale. L'approvisionnement en énergie éolienne renouvelable et la capacité ouverte du réseau raccourcissent les cycles d'obtention de permis, faisant du couloir le principal concurrent de Francfort sur le marché des centres de données hyperscale en Allemagne.

Munich/Bavière et Hambourg/Nord apportent un attrait spécialisé. Les clusters d'équipementiers automobiles de Munich stimulent la demande de 5G privée et d'entraînement de modèles d'intelligence artificielle, tandis que Hambourg associe la logistique portuaire aux accords d'achat d'énergie éolienne offshore. L'axe Düsseldorf-Cologne en Rhénanie-du-Nord-Westphalie attire les charges de travail d'internet des objets industriels. Ces pôles secondaires diversifient les risques régionaux et garantissent que la taille du marché des centres de données hyperscale en Allemagne s'étend au-delà des bastions historiques.

Paysage concurrentiel

La concurrence est de niveau moyen à élevé, car les grands acteurs de la colocation, les spécialistes du cloud souverain et les hyperscalers se croisent. Digital Realty (Interxion) et Equinix Inc. consolident leurs parcelles à Francfort tout en intégrant le refroidissement liquide pour héberger les clusters NVIDIA. AWS prévoit 9,44 milliards USD pour Francfort seul, signalant une ferme intention d'intégration verticale. Le déploiement de 3,2 milliards EUR d'intelligence artificielle de Microsoft et la construction régionale de 3 milliards USD d'Oracle témoignent de l'escalade des investissements directs.

Les spécialistes du cloud souverain tels que STACKIT et secunet tirent parti des niches de conformité, ciblant les appels d'offres du secteur public mis de côté en raison des craintes d'exportation de données des hyperscalers. Des véhicules de capital-investissement comme BlackRock-Mainova et Aquila-Bain engagent des capitaux de plusieurs milliards, indiquant l'appétit institutionnel pour des flux de trésorerie contractuels à long terme.

La différenciation technologique s'intensifie : les alliances de refroidissement liquide de Schneider Electric, le protocole d'accord sur l'énergie nucléaire entre Westinghouse et Data4 Group, et l'accord d'achat d'énergie solaire de Maincubes One GmbH illustrent la course au positionnement zéro émission nette. Alors que les risques de chaîne d'approvisionnement allongent les délais des projets, les acteurs établis disposant de réseaux de fournisseurs éprouvés maintiennent leur avantage, mais les entrants à méga-échelle érodent tout de même la concentration en ajoutant de nouvelles capacités au marché des centres de données hyperscale en Allemagne.

Acteurs principaux du secteur des centres de données hyperscale en Allemagne

Amazon Web Services (AWS)

Microsoft Corp.

Alphabet Inc. (Google Cloud)

Oracle Corp.

IBM Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Un consortium composé de SAP, Deutsche Telekom, Ionos et Schwarz a commencé à étudier la création d'un centre de traitement de données d'intelligence artificielle souverain devant ajouter 200 MW d'ici 2028.

- Avril 2025 : Colt Data Centre Services a confirmé un développement de 2,3 milliards USD pour quatre sites allemands totalisant 117 MW, chacun intégrant des systèmes d'exportation de chaleur résiduelle.

- Avril 2025 : Digital Realty (Interxion) a inauguré FRA18 à l'intérieur du complexe historique Neckermann de Francfort, ajoutant 8 200 m² d'espace blanc.

- Avril 2025 : Data Center Partners a acquis des terrains à Mayence pour un campus de 40 MW ; NorthC a acheté six sites à Colt Technology Services en Allemagne et aux Pays-Bas.

- Janvier 2025 : CyrusOne Inc. a reçu les permis pour son FRA5 de 54 MW à Hanau, conçu pour un indicateur d'efficacité énergétique de 1,27 avec 100 % d'énergies renouvelables.

- Mai 2025 : Portus a annoncé un site de 5,5 MW à Munich destiné à la colocation de GPU à haute densité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude recense toutes les installations hyperscale en Allemagne qui fournissent au moins 20 MW de charge informatique, qu'elles soient construites par un fournisseur de cloud ou louées dans le cadre d'un contrat de colocation hyperscale ; l'évaluation reflète l'espace blanc entièrement équipé ainsi que les systèmes critiques d'alimentation, de refroidissement, de réseau et de DCIM.

Exclusions du champ d'application : Les modules d'extrémité inférieurs à 5 MW, les salles de serveurs d'entreprise et les projets immobiliers à enveloppe électrique sont exclus.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'alimentation

- Interrupteurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- ��é��é�����ٱ�ܰ���

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies de serveurs

- Autre infrastructure mécanique

- Construction générale

- Développement du noyau et de l'enveloppe

- Installation et mise en service

- Conception et ingénierie

- Détection d'incendie et sécurité physique

- Solutions DCIM/BMS

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisation finale

- Services cloud et informatiques

- ��é��é���dz����ܲԾ������پ��DzԲ�

- Médias et divertissement

- Gouvernement

- Services bancaires, financiers et d'assurance

- Industrie manufacturière

- Commerce électronique

- Autre utilisateur final

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

- Par zone géographique

- Francfort / Rhin-Main

- Berlin / Brandebourg

- Munich / Bavière

- Hambourg / Nord

- Rhénanie-du-Nord-Westphalie (Düsseldorf-Cologne)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des développeurs de centres de données, des fournisseurs d'équipements de commutation, des opérateurs de fibre optique et des responsables municipaux de l'énergie répartis entre Francfort/Rhein-Main, Berlin et la Bavière. Les dialogues ont porté sur la densité des baies, l'adoption du refroidissement liquide, la durée des contrats d'achat d'électricité et les délais d'inoccupation. Les informations recueillies ont permis d'affiner les courbes d'utilisation et de valider les hypothèses de croissance tirées de la recherche documentaire.

Recherche documentaire

Nous avons commencé par les dossiers réglementaires de l'Agence fédérale des réseaux, les permis d'implantation publiés par les bureaux de planification des États et les données sur l'expansion du réseau électrique de TransnetBW et d'Amprion. Ces données ont été mises en correspondance avec les statistiques de déploiement de l'Association allemande des centres de données, les enquêtes d'Eurostat sur l'utilisation des TIC et les pics de trafic signalés par DE-CIX, qui, ensemble, permettent d'ancrer la capacité installée et prévue. Les documents 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse fournissent les taux d'investissement, tandis que les archives de Dow Jones Factiva et les bilans de D&B Hoovers nous permettent de suivre l'évolution des finances de l'opérateur. Les sources citées ci-dessus sont illustratives ; de nombreux autres ensembles de données ouvertes et journaux ont été examinés pour recouper les chiffres et les descriptions.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui multiplie les mégawatts actifs en 2024 par le coût moyen de construction par MW et le calendrier de montée en puissance prévu. Nous superposons ensuite des indicateurs du pool de la demande tels que les dépenses liées à l'informatique dématérialisée, la croissance des livraisons de GPU, la part des énergies renouvelables, les taux d'inoccupation et les ajouts d'itinéraires de fibre optique. Les récapitulatifs des fournisseurs sur les campus annoncés, les vérifications des canaux sur les prix de vente moyens et les engagements de location échantillonnés fournissent une vérification ascendante avant que les totaux ne soient finalisés. Un modèle de régression multivarié, contenant des variables telles que l'indice national d'adoption du cloud et la marge de manœuvre du réseau de Francfort, prévoit la valeur et la capacité jusqu'en 2031 ; l'analyse des scénarios tient compte des moratoires sur l'allocation de l'énergie ou de l'adoption plus rapide de l'IA.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, audits par des analystes pairs et approbation par un responsable de haut niveau. Un écart supérieur à 5 % par rapport aux mesures indépendantes déclenche un nouveau contact avec les personnes interrogées sur le terrain. Nous procédons à une mise à jour tous les douze mois et publions des mises à jour intermédiaires après des événements importants tels que des chocs sur les prix de l'énergie.

Pourquoi le centre de données hyperscale de Mordor en Allemagne est un centre de référence en matière de fiabilité

Les estimations publiées varient parce que les entreprises mélangent les champs d'application, supposent des trajectoires différentes de remplissage des racks ou laissent les MW annoncés non actualisés.

Notre travail se limite à de véritables empreintes hyperscale, indexe les coûts sur des études EPC localisées et effectue des mises à jour annuelles, alors que de nombreuses études se renouvellent moins souvent ou mélangent des salles d'entreprise avec des blocs d'informatique en nuage.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,78 B (2025) | Renseignements sur le Mordor | |

| USD 2,59 B (2024) | Conseil régional A | Comprend les revenus de la colocation pour les petites entreprises et les grossistes. |

| 11,79 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Journal professionnel B | Utilise les investissements annoncés sans ajustements de phase ou d'utilisation |

| USD 8,17 B (2023) | Base de données du marché C | Représente le revenu total des centres de données, non filtré sur les sites >=20 MW |

Dans l'ensemble, la comparaison montre qu'une fois éliminées les différences de portée et d'hypothèses d'échelonnement, notre modèle discipliné et actualisé chaque année offre aux investisseurs et aux planificateurs politiques une base de référence équilibrée et transparente qu'ils peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centres de données hyperscale en Allemagne d'ici 2031 ?

Le marché devrait atteindre 5 503,28 millions USD d'ici 2031, avec un CAGR de 20,68 %.

Quelle région est en tête du marché aujourd'hui, et laquelle connaît la croissance la plus rapide ?

Francfort/Rhin-Main est en tête avec 58 % de part, tandis que Berlin/Brandebourg enregistre le CAGR le plus élevé de 14,0 % jusqu'en 2031.

Pourquoi les hyperscalers construisent-ils leurs propres installations en Allemagne au lieu de s'appuyer sur la colocation ?

Les auto-constructions permettent aux hyperscalers d'intégrer le refroidissement liquide, des chemins d'alimentation personnalisés et des contrôles de cloud souverain que les salles partagées ne peuvent pas facilement offrir, soutenant les charges de travail d'intelligence artificielle et de conformité.

Comment la loi allemande sur l'efficacité énergétique affectera-t-elle les opérations des centres de données ?

Elle impose un approvisionnement en énergie 100 % renouvelable d'ici 2027 et des quotas croissants de réutilisation de la chaleur, poussant les opérateurs vers des accords d'achat d'énergie renouvelable et des systèmes de récupération de chaleur.

Quelles technologies sont essentielles pour gérer les densités de racks d'intelligence artificielle supérieures à 50 kW ?

Le refroidissement liquide direct sur puce ou par immersion, la distribution triphasée en 415 V et les modules d'alimentation sans interruption à réponse rapide sont indispensables pour gérer les pics thermiques et de charge.

Les contraintes de chaîne d'approvisionnement constituent-elles toujours un obstacle majeur pour les nouvelles constructions ?

Oui. La capacité limitée européenne en GPU et en optique signifie que les délais de livraison peuvent dépasser 12 mois, retardant les expansions axées sur l'intelligence artificielle et impactant les calendriers des projets.

Dernière mise à jour de la page le: