Taille et part du marché allemand de la tomographie computérisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

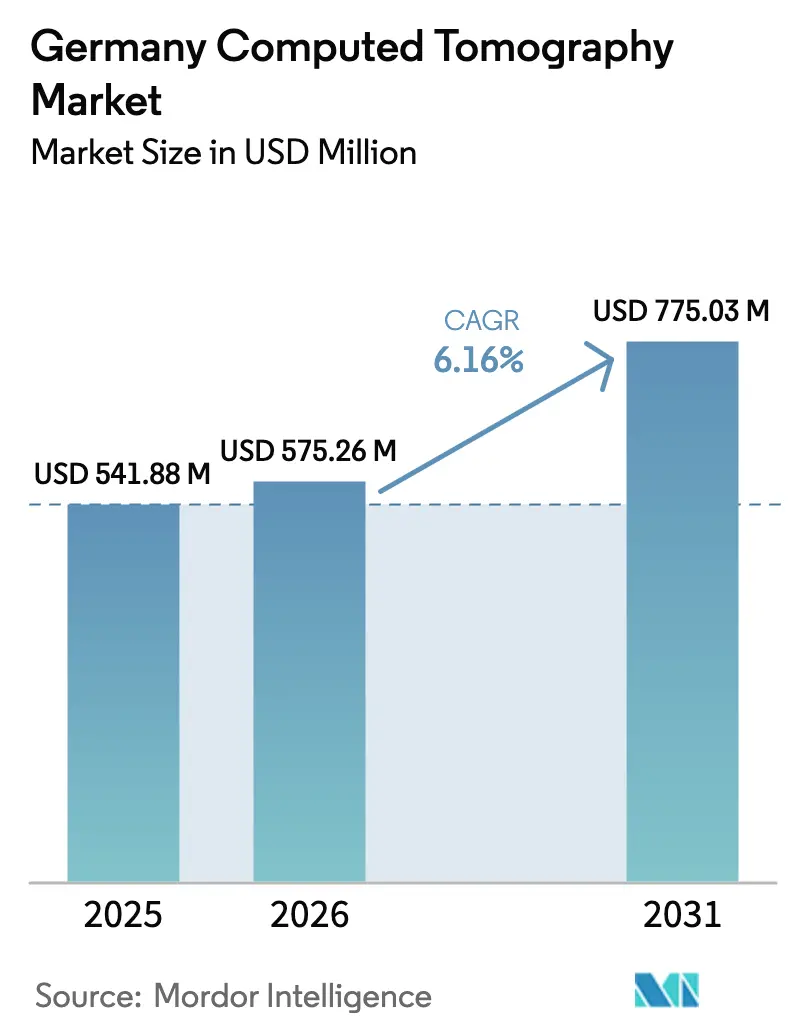

| Taille du marché de l'année de base (2025) | 541.88 Millions de dollars américains |

| Taille du Marché (2026) | 575.26 Millions de dollars américains |

| Taille du Marché (2031) | 775.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand de la tomographie computérisée par ���ϲ�����

La taille du marché allemand de la tomographie computérisée devrait croître de 541,88 millions USD en 2025 à 575,26 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 775,03 millions USD d'ici 2031, à un TCAC de 6,16 % sur la période 2026-2031. Cette croissance est portée par la couverture universelle d'assurance maladie du pays, un réseau dense de plus de 1 900 hôpitaux et une demande croissante pour les diagnostics non invasifs, alors que la proportion de citoyens âgés de 65 ans et plus approche 23 % d'ici 2030. L'innovation rapide des produits — notamment les détecteurs à comptage de photons et la reconstruction assistée par l'IA — réduit la dose de rayonnement jusqu'à 45 % tout en améliorant le débit, ce qui séduit les hôpitaux aux prises avec des pénuries de personnel. La réforme du remboursement en 2025 a introduit les codes GOP 34370 et 34371 pour l'angiographie coronarienne par tomodensitométrie, accélérant l'adoption en cardiologie ambulatoire et dans les cabinets de radiologie. Des programmes de tomodensitométrie mobile, tels que les ambulances STEMO de Berlin, réduisent les délais de traitement des accidents vasculaires cérébraux de 25 minutes, illustrant comment l'imagerie au point de soins transforme les flux de travail en neurologie aiguë. La rigueur réglementaire imposée par le Règlement relatif aux dispositifs médicaux (MDR) garantit la sécurité des patients, mais allonge les délais d'approbation, obligeant les fournisseurs à investir tôt dans la production de données cliniques.

Principaux enseignements du rapport

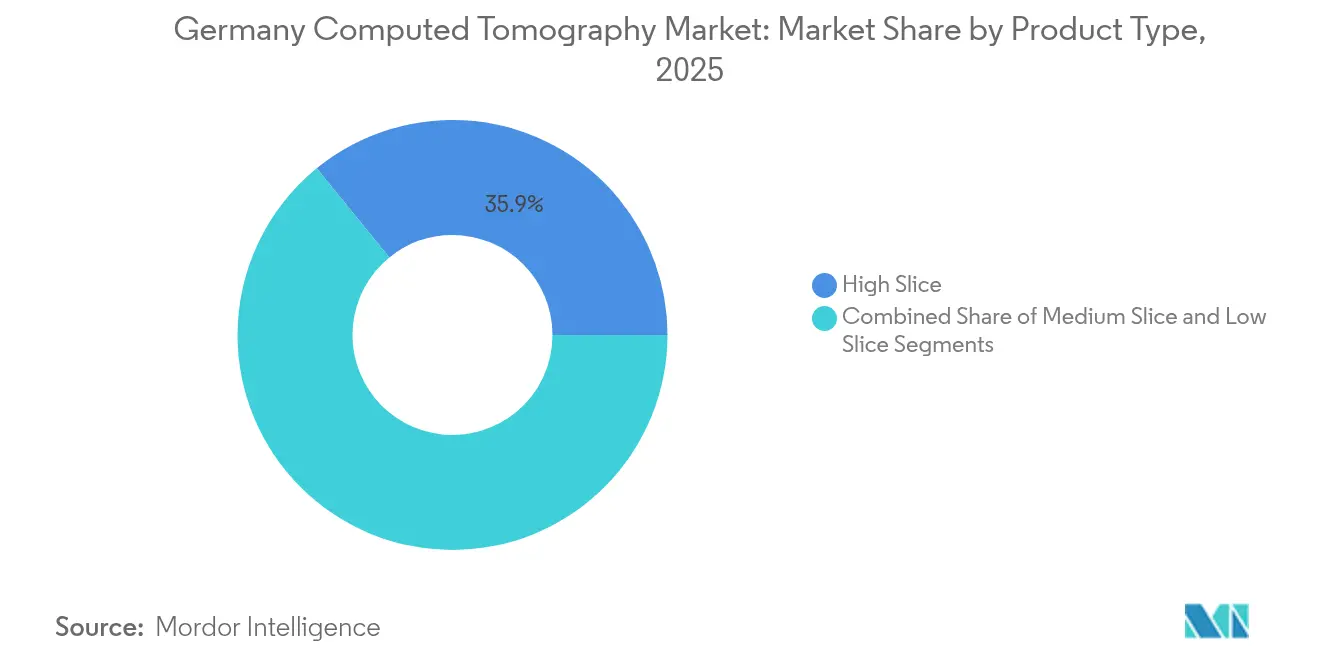

- Par type de produit, les systèmes à nombre élevé de coupes ont dominé avec 35,88 % de la part du marché allemand de la tomographie computérisée en 2025, tandis que les systèmes à nombre moyen de coupes devraient se développer à un TCAC de 6,71 % jusqu'en 2031.

- Par application, l'oncologie a représenté une part de 31,78 % de la taille du marché allemand de la tomographie computérisée en 2025, tandis que la neurologie devrait connaître la croissance la plus rapide avec un TCAC de 6,62 % jusqu'en 2031.

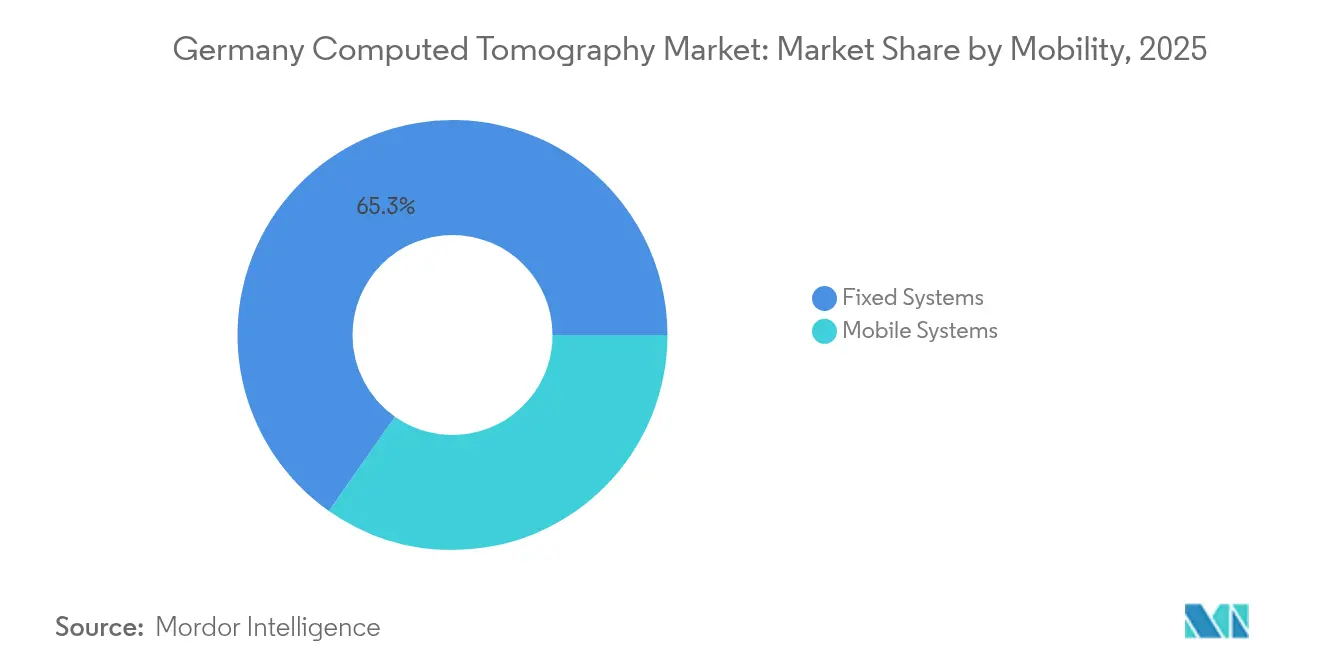

- Par mobilité, les scanners fixes ont représenté 65,25 % de la taille du marché allemand de la tomographie computérisée en 2025 ; les systèmes mobiles affichent le TCAC le plus élevé, soit 6,90 %, entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont généré 48,22 % des revenus en 2025, tandis que les centres d'imagerie diagnostique enregistrent la croissance la plus rapide avec un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand de la tomographie computérisée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Fardeau des maladies chroniques et vieillissement de la population | +1.8% | National, intensité plus élevée dans les États ruraux et orientaux | Long terme (≥ 4 ans) |

| Avancées continues en matière de détecteurs, d'IA et de comptage de photons | +1.2% | National, adoption précoce dans les hôpitaux universitaires | Moyen terme (2-4 ans) |

| Remboursement de l'angiographie coronarienne par tomodensitométrie à partir de 2025 | +0.9% | National, effet immédiat dans les établissements ambulatoires | Court terme (≤ 2 ans) |

| Développement des programmes de dépistage du cancer du poumon à faible dose | +0.7% | National, activité pilote dans les régions à haut risque | Moyen terme (2-4 ans) |

| Regroupements de plateformes d'imagerie ambulatoire | +0.5% | Berlin, Munich, Hambourg | Court terme (≤ 2 ans) |

| Demande de téléradiologie en zone rurale | +0.4% | Brandebourg, Saxe, Saxe-Anhalt | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Fardeau des maladies chroniques et vieillissement de la population

Les volumes du marché allemand de la tomographie computérisée progressent régulièrement alors que 15,3 millions de résidents vivent avec une maladie cardiovasculaire et que l'incidence annuelle du cancer atteint 500 000 cas [1]Institut Robert Koch, "Le cancer en Allemagne 2023/2024," rki.de. Chaque patient en oncologie subit en moyenne 4 à 6 examens au cours de son traitement, constituant un flux de revenus prévisible pour les prestataires d'imagerie. Le changement démographique est plus prononcé dans les États orientaux peu peuplés, où la consolidation hospitalière suscite des inquiétudes quant à l'accessibilité aux soins. Pour maintenir le débit face aux pénuries de personnel, les prestataires investissent dans des outils d'automatisation qui réduisent les durées d'examen et standardisent la qualité des images. Les hôpitaux utilisent ces gains d'efficacité pour accueillir une proportion croissante de suivis de soins chroniques sans allonger les listes d'attente.

Avancées continues en matière de détecteurs, d'IA et de comptage de photons

La tomodensitométrie à comptage de photons offre une résolution spatiale inférieure à 0,2 mm et une dose réduite de 45 % par rapport aux détecteurs conventionnels [2]Siemens Healthineers, "Livre blanc technique NAEOTOM Alpha," siemens-healthineers.com. L'Hôpital universitaire d'Augsbourg a déjà réalisé plus de 8 000 cas cliniques, validant les avantages de l'imagerie spectrale dans les évaluations cardiovasculaires et orthopédiques complexes. La reconstruction basée sur l'IA entraîne une réduction supplémentaire de la dose de 50 à 80 % tout en triplant la capacité quotidienne d'examen, aidant les services de radiologie à atténuer les pénuries de personnel. Alors que les acteurs du marché allemand de la tomographie computérisée regroupent détecteurs, IA et logiciels de flux de travail, la concurrence se déplace du seul matériel vers des plateformes intégrées optimisant l'utilisation des salles.

Remboursement de l'angiographie coronarienne par tomodensitométrie à partir de 2025

L'assurance statutaire rembourse désormais l'angiographie coronarienne par tomodensitométrie sous le code GOP 34370, réduisant les obstacles économiques à l'évaluation non invasive des maladies coronariennes suspectées. Les données montrent que la procédure coûte 98,60 EUR contre 317,75 EUR pour une angiographie invasive, promettant des économies significatives pour les payeurs. Les premières prévisions suggèrent que 30 à 40 % des angiographies coronariennes diagnostiques pourraient migrer vers la tomodensitométrie d'ici 2030, insufflant un nouvel élan au marché allemand de la tomographie computérisée. Les cabinets de cardiologie ambulatoire planifient des mises à niveau de leurs équipements, tandis que les sociétés de radiologie publient des recommandations de formation pour préserver la qualité des images et la sécurité des patients dans les programmes cardiaques en pleine expansion.

Développement des programmes de dépistage du cancer du poumon à faible dose

Des études pilotes évaluent le déploiement national du dépistage par tomodensitométrie à faible dose pour réduire la mortalité par cancer du poumon, qui a enregistré 56 690 nouveaux cas en 2024. Des essais cliniques internationaux ont confirmé une baisse de la mortalité de 20 % chez les fumeurs à haut risque, incitant les décideurs politiques allemands à définir les critères d'éligibilité et les modèles de financement. Des groupes de recherche nationaux appliquent des algorithmes d'IA pour filtrer le bruit et détecter des nodules de moins d'un centimètre à des niveaux de rayonnement comparables à l'exposition annuelle de fond, répondant ainsi au scepticisme concernant la dose cumulée [3]Plattform Lernende Systeme, "L'IA dans le dépistage du cancer du poumon," plattform-lernende-systeme.de . La mise à l'échelle du programme nécessitera des systèmes supplémentaires dans les régions où la prévalence du tabagisme est élevée, soutenant les ventes d'équipements à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| CAPEX et OPEX élevés des scanners | -1.1% | À l'échelle nationale, particulièrement aigu dans les petits hôpitaux de proximité | Long terme (≥ 4 ans) |

| Délais d'approbation stricts BfArM / CE-MDR | -0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie de manipulateurs en radiologie et de radiologues | -0.7% | À l'échelle nationale, plus critique dans les établissements ruraux | Long terme (≥ 4 ans) |

| Suroffre dans les zones métropolitaines comprimant les tarifs d'examen | -0.4% | Berlin, Munich, Hambourg | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

CAPEX et OPEX élevés des scanners

Un scanner tomodensitométrique de pointe à 128 coupes coûte jusqu'à 3 millions USD, et les contrats de maintenance annuels ajoutent 8 à 12 % de la valeur d'achat. Dans le cadre du financement par groupes homogènes de malades (GHM) en Allemagne, les hôpitaux font face à des remboursements fixes qui couvrent rarement les coûts du cycle de vie des équipements haut de gamme. Les prestataires ont besoin d'un minimum de 1 065 examens par an pour atteindre le seuil de rentabilité d'une unité de radiologie dédiée, poussant les établissements de plus petite taille vers des partenariats de téléradiologie. Les contraintes de capital ralentissent l'adoption des systèmes à comptage de photons malgré leurs avantages cliniques, renforçant la préférence pour les plateformes milieu de gamme qui équilibrent capacités et coûts.

Délais d'approbation stricts BfArM / CE-MDR

Les dispositifs de tomodensitométrie de classe IIb et III doivent passer des évaluations de conformité exhaustives, prolongeant l'entrée sur le marché de 12 à 18 mois et alourdissant les dépenses réglementaires. Le suivi clinique post-commercialisation et les rapports de vigilance ajoutent une charge administrative, notamment pour les fournisseurs de plus petite taille. Bien que ce cadre élève les normes de sécurité, il réduit l'agilité et retarde l'impact commercial des avancées technologiques. Les fabricants préfinancent de vastes essais cliniques pour sécuriser des preuves précoces, élevant ainsi les barrières à l'entrée pour les nouveaux acteurs et resserrant la concurrence sur le marché allemand de la tomographie computérisée.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à nombre moyen de coupes stimulent la croissance

Les plateformes à nombre moyen de coupes séduisent les acheteurs recherchant des fonctionnalités avancées à des prix soutenables, et cette catégorie devrait croître à un TCAC de 6,71 %, dépassant l'ensemble du marché allemand de la tomographie computérisée. Les appareils à nombre élevé de coupes ont conservé une part de marché de 35,88 % sur le marché allemand de la tomographie computérisée en 2025, grâce à leurs applications cardiaques et oncologiques haut de gamme. Les hôpitaux universitaires préfèrent les scanners à ≥ 256 coupes ou à comptage de photons pour les cas nécessitant une très haute résolution, tandis que les cliniques régionales migrent vers des systèmes à 64 coupes qui couvrent la plupart des voies diagnostiques sans dépasser les plafonds budgétaires.

Les améliorations rapides des détecteurs permettent aux appareils à nombre moyen de coupes de fournir une imagerie quasi-isotropique et un post-traitement spectral autrefois réservés aux modèles phares. Cette démocratisation s'aligne sur les politiques d'achat mettant l'accent sur les soins basés sur la valeur. La taille du marché allemand de la tomographie computérisée pour les systèmes à nombre moyen de coupes devrait progresser régulièrement à mesure que les chaînes d'imagerie ambulatoire renouvellent leurs parcs vieillissants pour répondre à la demande de remboursement de la tomodensitométrie cardiaque. À l'inverse, les scanners à faible nombre de coupes restent de niche, servant de sauvegardes pour les urgences et les petits centres de traumatologie où le coût d'acquisition prime sur les fonctionnalités avancées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le segment de la neurologie s'accélère

La neurologie devrait enregistrer un TCAC de 6,62 %, le plus rapide au sein du marché allemand de la tomographie computérisée, portée par les filières nationales de prise en charge des accidents vasculaires cérébraux et le développement de la capacité de thérapie endovasculaire. Les ambulances STEMO de Berlin démontrent comment la tomodensitométrie embarquée porte les taux de thrombolyse au-dessus de 30 %, soulignant les retombées cliniques et économiques de l'imagerie pré-hospitalière. L'oncologie a conservé la plus grande part de 31,78 % de la taille du marché allemand de la tomographie computérisée en 2025, les centres de cancérologie de référence s'appuyant sur des tomodensitométries en série pour la stadification, la planification du traitement et la surveillance.

L'imagerie cardiovasculaire bénéficiera le plus directement de la modification du remboursement en 2025. À mesure que les payeurs encouragent les voies coronariennes non invasives, les hôpitaux de niveau intermédiaire investissent dans des systèmes à double source qui permettent des études cardiaques en un seul battement. Les indications musculo-squelettiques et traumatiques restent stables, soutenues par des volumes élevés d'accidents de la route et de blessures professionnelles. Les outils d'aide à la décision basés sur l'IA réduisent les délais d'interprétation des examens neurologiques, libérant ainsi les radiologues pour faire face à une demande croissante sans sacrifier la précision diagnostique.

Par mobilité : les systèmes mobiles transforment la prestation de soins

Les systèmes fixes représentaient 65,25 % de la taille du marché allemand de la tomographie computérisée en 2025, mais les plateformes mobiles devraient afficher le TCAC le plus élevé, à 6,90 %, jusqu'en 2031. Les équipes de soins intensifs déploient des systèmes dédiés à la tête au chevet des lits de réanimation afin de réduire les transferts intra-hospitaliers qui risquent de déconnecter les patients des respirateurs. Des appareils tels que le SOMATOM On.site fournissent des images de qualité diagnostique en 20 minutes et s'intègrent parfaitement aux réseaux PACS hospitaliers. Les hôpitaux ruraux utilisent des scanners montés sur remorque selon des rotations planifiées pour garantir un accès hebdomadaire sans personnel à temps plein, un modèle soutenu par des subventions fédérales dédiées à la télémédecine.

Les mises à jour logicielles continues améliorent la qualité des images et la dose de rayonnement sur les unités mobiles, renforçant leur adéquation pour les accidents vasculaires cérébraux, les traumatismes et la pédiatrie. À mesure que les contraintes de personnel s'intensifient, les systèmes de santé considèrent la tomodensitométrie mobile comme un multiplicateur qui diffuse la capacité spécialisée sur plusieurs sites, soutenant ainsi la dynamique du marché allemand de la tomographie computérisée dans les régions sous-desservies.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres de diagnostic mènent l'expansion

Les hôpitaux ont représenté 48,22 % des revenus de 2025 en raison de leurs besoins globaux en matière de cas hospitalisés et d'urgences. Cependant, les centres de diagnostic devraient se développer le plus rapidement à un TCAC de 6,78 %, le capital-investissement consolidant les petits cabinets en plateformes ambulatoires évolutives. Ces groupes négocient des remises sur volume d'équipements et standardisent des flux de travail assistés par l'IA qui élèvent le nombre quotidien d'examens au-dessus des moyennes hospitalières.

La législation régissant les Centres de traitement médical (MVZ) clarifie les conditions d'agrément, stimulant la création de nouveaux établissements à proximité des grands employeurs pour des services de dépistage pratiques. Les assureurs publics orientent de plus en plus les orientations non aiguës vers des prestataires ambulatoires afin de maîtriser les coûts, renforçant ainsi la migration des volumes. En réponse, les gestionnaires hospitaliers se positionnent en tant que centres tertiaires pour la cardiologie complexe, l'oncologie et les traumatismes, concentrant leurs budgets d'investissement sur les technologies à nombre élevé de coupes ou à comptage de photons haut de gamme qui garantissent la fidélité des référents au sein du marché allemand de la tomographie computérisée.

Analyse géographique

La demande du marché se concentre en Bavière, Bade-Wurtemberg et Rhénanie-du-Nord-Westphalie, où des populations denses et des économies robustes soutiennent l'adoption précoce des scanners à comptage de photons et augmentés par l'IA. Le plan hospitalier de la Bavière donne la priorité au remplacement des systèmes vieillissants par des modèles à double énergie ou spectraux, soutenant ainsi les pipelines de commandes des fournisseurs. Berlin et Hambourg déploient des unités mobiles d'accident vasculaire cérébral dotées de tomodensitomètres pour réduire les délais porte-aiguille, développant les volumes de neurologie en dehors des services d'urgences traditionnels.

Les États orientaux tels que le Brandebourg et la Saxe modernisent leur infrastructure grâce à des programmes de financement fédéraux-régionaux ciblant les équipements obsolètes datant de la vague de modernisation des années 1990. Ces établissements adoptent souvent des systèmes à nombre moyen de coupes associés à des contrats de téléradiologie pour compenser le manque de radiologues sur site. Les réseaux de téléradiologie relient plus de 30 sites, démontrant comment le rapportage dans le nuage élargit la portée des spécialistes et stabilise la demande d'examens dans les régions à faible densité de population.

Des pressions de suroffre apparaissent dans les corridors urbains où les tarifs d'examen ont tendance à baisser à mesure que de nouvelles chaînes ambulatoires entrent sur le marché allemand de la tomographie computérisée. Les prestataires réagissent en se différenciant par des protocoles de réduction de dose et des services de sous-spécialité tels que la tomodensitométrie cardiaque ou l'imagerie oncologique spectrale. L'uniformité nationale des remboursements garantit des revenus constants par examen, mais l'efficacité opérationnelle détermine la rentabilité, renforçant la concurrence régionale fondée sur la productivité des flux de travail plutôt que sur la variance des prix.

Paysage concurrentiel

Le marché allemand de la tomographie computérisée est modérément fragmenté, Siemens Healthineers, GE HealthCare, Philips et Canon Medical Systems contrôlant la majorité des unités installées. Siemens tire parti de son site de production de Forchheim et de son portefeuille à comptage de photons, premier sur le marché, pour préserver son leadership national. GE HealthCare se concentre sur les flux de travail cardiaques assistés par l'IA, illustré par le lancement du Revolution Vibe ciblant le nouveau remboursement de l'angiographie coronarienne par tomodensitométrie. Philips met l'accent sur la reconstruction itérative et la gestion de la dose dans son CT 5300, séduisant les prestataires soucieux de la radioprotection. Canon se différencie grâce à la couverture de ses détecteurs combinée à l'imagerie spectrale Aquilion qui réduit la dose de produit de contraste pour les patients insuffisants rénaux.

L'activité stratégique se concentre sur les partenariats qui intègrent des algorithmes d'IA dans les scanners au moment de l'acquisition. L'alliance de NEXUS/CHILI avec deepc distribue une place de marché d'algorithmes homologuée FDA à plus de 500 hôpitaux allemands, simplifiant l'intégration et le support. Les fournisseurs investissent également dans des contrats de maintenance offrant des garanties de disponibilité qui atténuent les pénuries de personnel pour les ingénieurs biomédicaux internes. Les dépôts de brevets dépassent 500 pour les innovations en matière de détecteurs à comptage de photons, indiquant un soutien soutenu à la R&D malgré les contraintes réglementaires.

Les prestataires explorent la location de flottes de tomodensitomètres mobiles et la tarification à l'usage qui abaissent les barrières en capital, un modèle commercial émergent qui pourrait remodeler la dynamique concurrentielle. Les start-ups nationales développent des logiciels de reconstruction en coupes fines qui s'interfacent avec le matériel existant, permettant aux unités plus anciennes de répondre aux exigences modernes de qualité d'image et prolongeant la durée de vie des systèmes.

Leaders du secteur allemand de la tomographie computérisée

GE Healthcare

Koninklijke Philips NV

Canon Medical Systems Corporation

Siemens Healthineers AG

Fujifilm Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GE HealthCare a lancé le Revolution Vibe avec une imagerie cardiaque illimitée en un seul battement et une IA intégrée pour capter le segment en expansion de l'angiographie coronarienne par tomodensitométrie en Allemagne.

- Octobre 2024 : GE HealthCare a conclu un partenariat avec la Médecine universitaire d'Essen pour établir un Centre d'excellence en théranostique axé sur les parcours oncologiques personnalisés.

- Février 2024 : Philips a présenté le CT 5300 assisté par l'IA doté de détecteurs Nanopanel Precise, offrant une dose réduite et des performances de flux de travail améliorées dans les installations européennes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, préparée par les analystes de ���ϲ�����, définit le marché allemand de la tomodensitométrie comme les revenus provenant des nouveaux scanners de qualité médicale, des systèmes à basse, moyenne et haute résolution installés dans les hôpitaux, les centres d'imagerie diagnostique et les unités mobiles certifiées. Le champ d'application comprend uniquement le prix d'achat ; les contrats de service, les agents de contraste et les systèmes remis à neuf ou loués ne sont pas pris en compte.

Les équipements industriels de contrôle non destructif par tomographie assistée par ordinateur et de simulation de radiothérapie par tomographie assistée par ordinateur ne sont pas concernés par cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Faible nombre de coupes

- Nombre moyen de coupes

- Nombre élevé de coupes

- Par application

- Oncologie

- Neurologie

- Cardiovasculaire

- Musculo-squelettique

- Autres applications

- Par mobilité

- Systèmes fixes

- Systèmes mobiles

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres d'imagerie diagnostique

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chefs de service de radiologie, des responsables des achats dans des hôpitaux universitaires et régionaux, des propriétaires de centres d'imagerie et des distributeurs locaux dans sept Bundesländer. Ces discussions ont permis de valider les prix de vente moyens, les cycles de remplacement et le calendrier d'adoption de l'angiographie par tomodensitométrie cardiaque après le remboursement de 2025, puis de combler les lacunes dans les données mises en évidence par des travaux secondaires.

Recherche documentaire

Nous avons commencé par utiliser des sources allemandes accessibles au public, telles que Destatis, qui recense les équipements hospitaliers, les mises à jour du catalogue de remboursement G-BA, les données d'audit de dose de l'Office fédéral de radioprotection et les statistiques de santé de l'OCDE, afin d'évaluer la demande en matière de procédures. Des organismes professionnels tels que la Société allemande de radiologie et le COCIR européen ont fourni des tendances en matière d'expédition, tandis que des articles évalués par des pairs dans European Radiology ont clarifié les taux d'adoption des scanners à comptage de photons. Les documents déposés par les entreprises et les dossiers des investisseurs, complétés par D&B Hoovers et Dow Jones Factiva, nous ont aidés à comparer les revenus des fournisseurs et le taux de rotation de la base installée. Tous les éléments énumérés illustrent l'ensemble des documents examinés ; de nombreuses autres publications ont contribué au nettoyage des données, à la validation et aux décisions relatives à la portée de l'étude.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les chiffres de la base installée nationale et les courbes de remplacement typiques sur sept ans en demande unitaire annuelle, qui est multipliée par les prix moyens pondérés recueillis à partir des vérifications des canaux de distribution. Les synthèses des fournisseurs sur des appels d'offres sélectionnés servent de contre-vérification ascendante avant que les totaux ne soient gelés. Des variables clés telles que la croissance de la population de 65 ans et plus, les volumes de procédures de tomodensitométrie en oncologie et en cardiologie, l'évolution du mix de tranches vers des détecteurs >=128, l'érosion des ASP et la pénétration du comptage de photons alimentent une régression multivariée qui projette les valeurs à l'horizon 2030. Lorsque les données au niveau de l'hôpital étaient manquantes, nous avons imputé les chiffres en utilisant des moyennes pondérées provenant d'établissements de taille similaire.

Cycle de validation et de mise à jour des données

Les analystes comparent les résultats aux données d'importation, aux revenus des fournisseurs et aux volumes d'analyse des DRG, et signalent les anomalies pour examen par la direction. Les rapports sont actualisés chaque année et nous procédons à des révisions intermédiaires si des changements réglementaires ou de remboursement modifient matériellement l'une des données ; un dernier contrôle de fraîcheur précède la livraison au client.

Pourquoi la ligne de base de la tomographie assistée par ordinateur de l'Allemagne du Mordor inspire la confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des catégories d'appareils, des hypothèses de prix ou des cadences de mise à jour différentes. Nous constatons que la couverture des tranches, l'inclusion des revenus des services et la synchronisation des devises sont les facteurs qui créent les écarts les plus importants.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 541,9 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 205,5 MILLIONS D'USD (2023) | Conseil régional A | Définition étroite des tranches et exclusion des unités mobiles ; l'année de base plus ancienne n'est pas ajustée en fonction de l'inflation |

| USD 1,98 B (2024) | Fiches techniques de l'industrie B | Regroupe les contrats de service, les simulateurs et les ventes de reconditionnement dans le total du matériel ; s'appuie sur les dépenses d'investissement budgétées plutôt que sur les livraisons réelles. |

La comparaison montre comment l'inflation ou la contraction du champ d'application peut multiplier les valeurs par plus de trois. En s'appuyant sur des livraisons vérifiées, des classes d'appareils clairement définies et un modèle actualisé chaque année, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché allemand de la tomographie computérisée ?

Le marché est évalué à 575,26 millions USD en 2026 et devrait atteindre 775,03 millions USD d'ici 2031.

Quel segment d'application contribue le plus aux revenus ?

L'oncologie détient la part prépondérante de 31,78 % grâce à l'infrastructure étendue de dépistage et de traitement du cancer en Allemagne.

Pourquoi les systèmes de tomodensitométrie à nombre moyen de coupes croissent-ils plus rapidement que les autres types de produits ?

Ils équilibrent des capacités d'imagerie avancées avec un coût d'acquisition moindre, correspondant aux priorités budgétaires des hôpitaux de proximité et des centres ambulatoires.

Comment les changements de remboursement affecteront-ils les volumes d'imagerie cardiaque ?

Les nouveaux codes GOP introduits en 2025 permettent une couverture intégrale par l'assurance statutaire pour l'angiographie coronarienne par tomodensitométrie, susceptible de transférer jusqu'à 40 % des cas coronariens diagnostiques de la voie invasive vers la tomodensitométrie non invasive.

Qu'est-ce qui suscite l'intérêt pour les scanners tomodensitométriques mobiles ?

Les unités mobiles réduisent les risques liés au transport des patients, soutiennent les ambulances dédiées aux accidents vasculaires cérébraux et l'imagerie en réanimation, et pallièrent les pénuries de personnel en apportant le scanner au chevet du patient.

Dans quelle mesure les exigences réglementaires pour les nouvelles technologies de tomodensitométrie sont-elles strictes en Allemagne ?

Les dispositifs de tomodensitométrie de classe IIb et III doivent faire l'objet de longues évaluations de conformité dans le cadre du MDR, prolongeant l'entrée sur le marché jusqu'à 18 mois et augmentant les coûts de conformité pour les fabricants.

Dernière mise à jour de la page le: