Taille et part du marché des dispositifs cardiovasculaires en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

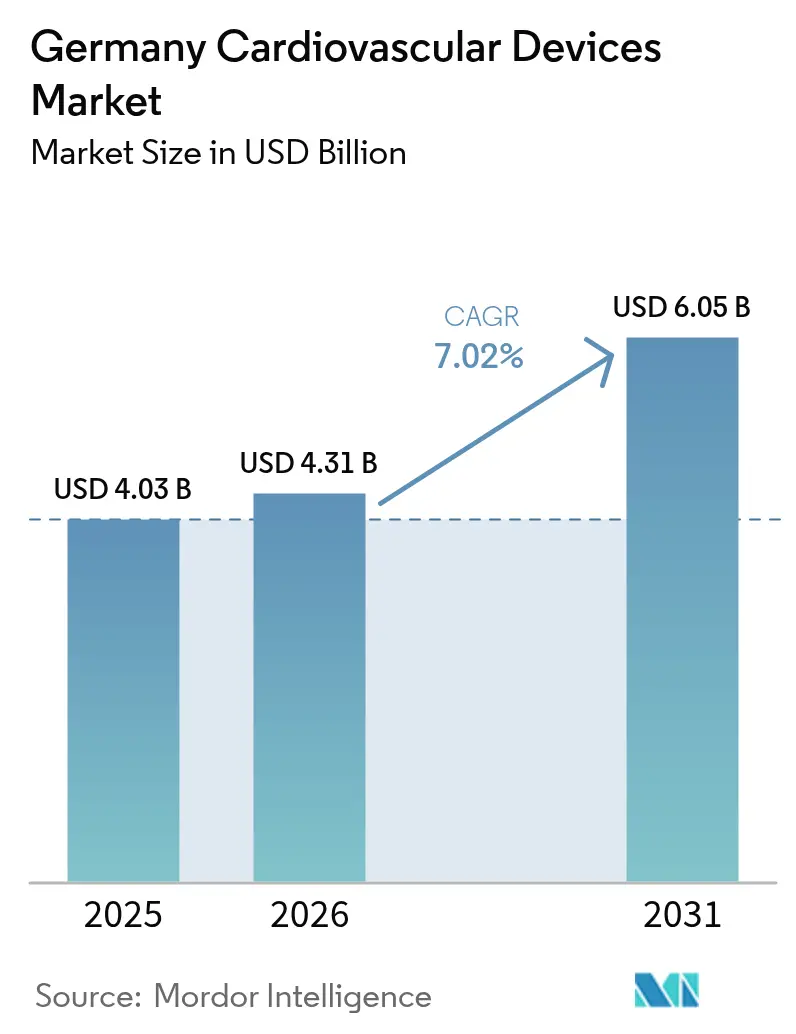

| Taille du marché de l'année de base (2025) | 4.03 Milliards de dollars |

| Taille du Marché (2026) | 4.31 Milliards de dollars |

| Taille du Marché (2031) | 6.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs cardiovasculaires en Allemagne par ���ϲ�����

La taille du marché des dispositifs cardiovasculaires en Allemagne devrait croître de 4,03 milliards USD en 2025 à 4,31 milliards USD en 2026 et devrait atteindre 6,05 milliards USD d'ici 2031, à un TCAC de 7,02 % sur la période 2026-2031. Des volumes de procédures plus élevés, une population vieillissante et l'expansion des mandats de surveillance à distance ancrent la demande à long terme. Les hôpitaux continuent d'investir dans les systèmes de gestion du rythme cardiaque et des cardiopathies structurelles, les paiements par GHM favorisant les interventions par cathéter plutôt que la thérapie conservatrice. Dans le même temps, la télésurveillance obligatoire des patients souffrant d'insuffisance cardiaque chronique génère des revenus récurrents pour les enregistreurs en boucle implantables et l'analytique en nuage, transformant le marché des dispositifs cardiovasculaires en Allemagne en une arène de services axés sur les données. Les coûts de conformité au RDM-UE éliminent de nombreuses références à faible marge, orientant l'innovation vers les diagnostics basés sur l'IA, les systèmes mini-invasifs et les pompes entièrement implantables qui raccourcissent les séjours hospitaliers. Bien que les avancées pharmacologiques tempèrent l'adoption des dispositifs dans les maladies à un stade précoce, la démographie super-âgée de l'Allemagne maintient des cycles de remplacement et de mise à niveau soutenus, assurant une trajectoire de revenus prévisible à un chiffre moyen jusqu'en 2030.

Principaux enseignements du rapport

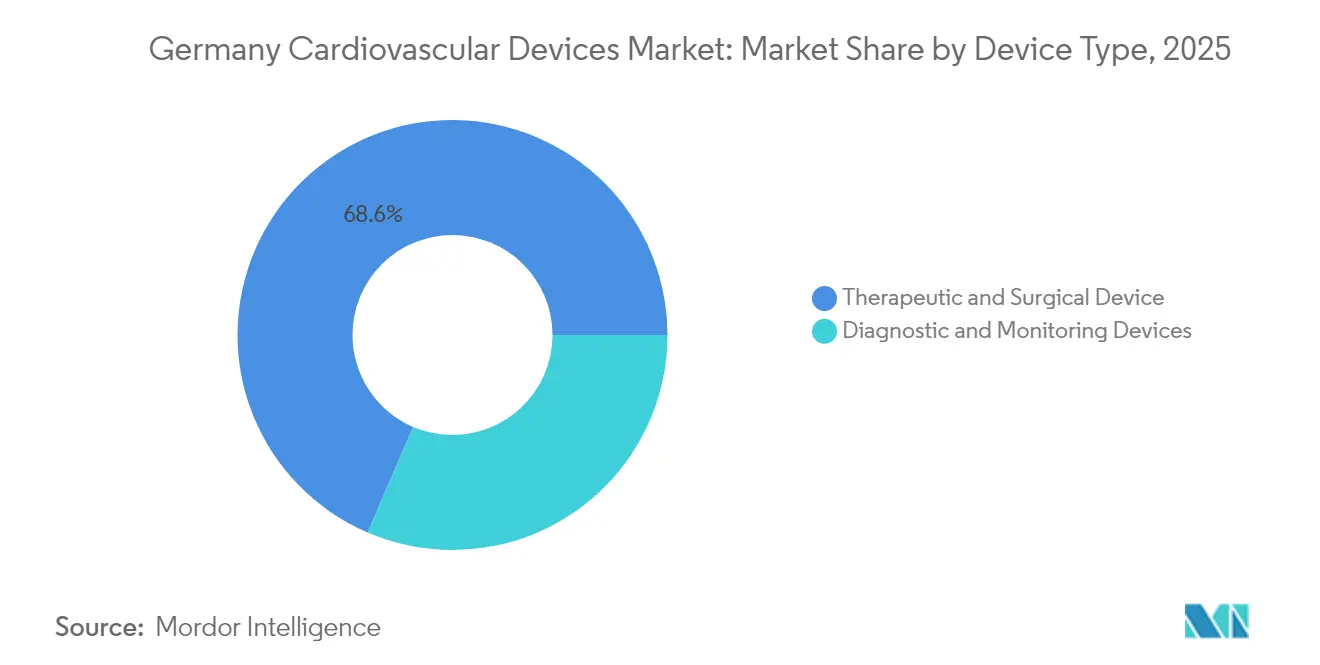

- Par type de dispositif, les dispositifs thérapeutiques et chirurgicaux détenaient 68,55 % de la part de marché des dispositifs cardiovasculaires en Allemagne en 2025 ; les dispositifs de diagnostic et de surveillance devraient afficher le TCAC le plus élevé de 6,12 % jusqu'en 2031.

- Par application, la maladie coronarienne représentait 42,70 % des revenus en 2025, tandis que l'insuffisance cardiaque devrait progresser à un TCAC de 6,63 % entre 2026 et 2031.

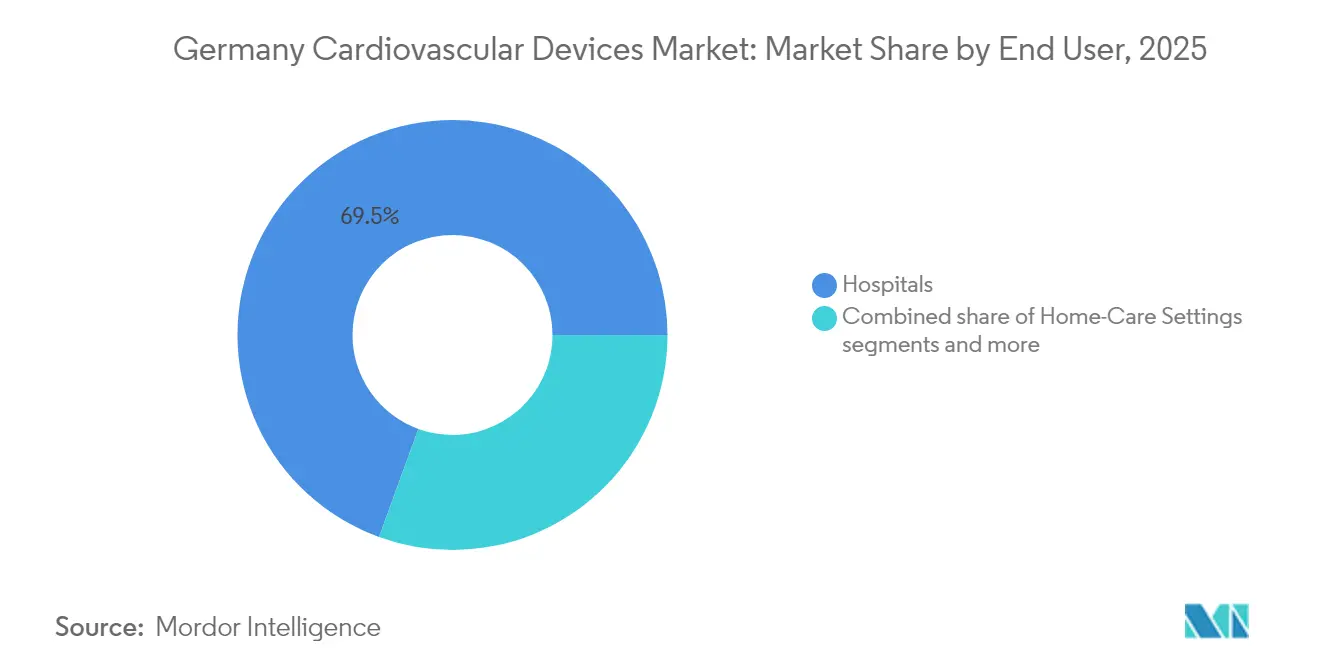

- Par utilisateur final, les hôpitaux représentaient 69,45 % des dépenses en 2025 ; le segment « Autres » (centres ambulatoires, cliniques cardiaques, soins à domicile) est positionné pour un TCAC de 6,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs cardiovasculaires en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des procédures TAVI et TMVR remboursées stimulant la demande de valves cardiaques par cathéter | 2.30% | National, avec concentration dans les hôpitaux universitaires et les centres cardiaques spécialisés | Court terme (≤ 2 ans) |

| Télésurveillance obligatoire de l'insuffisance cardiaque à distance (G-BA 2022) accélérant l'adoption des enregistreurs en boucle implantables | 1.90% | National, avec adoption précoce dans les hôpitaux universitaires et les centres de réadaptation cardiaque | Moyen terme (3-4 ans) |

| Le taux d'ICP par habitant le plus élevé de l'UE en Allemagne soutenant les cycles de remplacement des stents à élution médicamenteuse et des fils-guides | 1.60% | National, avec un impact plus élevé dans les régions à réseau dense de laboratoires de cathétérisme | Court terme (≤ 2 ans) |

| La démographie super-âgée dans les États du Sud et de l'Est stimulant les volumes d'implantation de stimulateurs cardiaques et de dispositifs d'assistance ventriculaire | 1.40% | Régional, concentré en Bavière, Bade-Wurtemberg, Saxe et Thuringe | Long terme (≥ 5 ans) |

| Incitations fiscales à la R&D et transition vers le RDM soutenant les innovateurs nationaux (par ex., BIOTRONIK) | 1.10% | National, avec concentration dans les pôles d'innovation (Berlin, Munich, Hambourg) | Moyen terme (3-4 ans) |

| La loi sur l'avenir des hôpitaux finançant les systèmes de surveillance hémodynamique numérique en USI et en salle d'opération | 2.00% | National, avec priorité à la numérisation dans les hôpitaux publics | |

| Source: ���ϲ����� | |||

Expansion rapide des procédures cardiovasculaires remboursées

Le système de GHM allemand récompense les hôpitaux pour les soins interventionnels, augmentant le nombre de procédures d'implantation de valves aortiques par cathéter au-delà de 100 000 cas cumulés. Les laboratoires de cathétérisme continuent de remplacer les salles chirurgicales, et la parité de remboursement entre la chirurgie valvulaire et la TAVI comprime les délais de retour sur investissement pour les équipements en capital. Alors que 95 % des patients octogénaires reçoivent désormais une TAVI, les fabricants de dispositifs associent les valves à des filtres de protection embolique pour augmenter les prix de vente moyens tout en aidant les hôpitaux à atteindre les indicateurs de qualité de réduction des accidents vasculaires cérébraux.

Télésurveillance obligatoire de l'insuffisance cardiaque à distance

Depuis 2023, les assureurs statutaires doivent couvrir la télémétrie à distance pour les patients souffrant d'insuffisance cardiaque chronique, motivant l'adoption d'enregistreurs en boucle implantables et de capteurs hémodynamiques non invasifs. Les centres universitaires ont mis en place des centres de commandement qui analysent les flux de données continus et déclenchent des interventions ambulatoires précoces, réduisant les réadmissions et libérant des lits hospitaliers. Les fournisseurs proposent des forfaits d'abonnement intégrant le matériel, les tableaux de bord analytiques et le soutien à la codification des remboursements, encourageant les hôpitaux à passer d'un suivi épisodique à des flux de travail de surveillance permanente.

Le taux d'ICP par habitant le plus élevé d'Allemagne dans l'UE soutient les cycles de remplacement des stents à élution médicamenteuse et des fils-guides

Les cardiologues allemands réalisent plus d'interventions coronariennes percutanées par habitant que tout autre pays de l'UE, un indicateur directement lié au réseau dense de plus de 960 laboratoires de cathétérisme du pays et à un remboursement favorable aux procédures. Un débit de procédures élevé entraîne une rotation rapide des stocks pour les stents à élution médicamenteuse et les fils-guides pour lésions complexes, sous-tendant des profils de réapprovisionnement prévisibles pour les fournisseurs. Des entreprises nationales telles qu'Andramed et Bentley InnoMed gagnent des parts de marché avec des plateformes expansibles par ballonnet adaptées aux anatomies tortueuses, soutenant une tarification premium sur des références de niche. L'innovation continue dans les fils à revêtement hydrophile et les micro-cathéters maintient des taux de succès procéduraux élevés, renforçant la fidélité des médecins aux voies interventionnelles. Alors que les opérateurs de laboratoires de cathétérisme visent une sortie le jour même pour dégager de la marge sur les GHM, la demande de revêtements de stents à élution médicamenteuse à cicatrisation rapide devrait se renforcer davantage.

La loi sur l'avenir des hôpitaux stimule les mises à niveau de la surveillance hémodynamique numérique en USI et en salle d'opération

Le plan de relance fédéral allemand alloue 4,3 milliards EUR à la numérisation hospitalière, avec des dépenses prioritaires sur la connectivité des USI et des salles d'opération qui bénéficient directement aux plateformes de surveillance cardiovasculaire. Les subventions en capital subventionnent les moniteurs hémodynamiques basés sur l'IA, les enregistreurs multiparamètres et les intergiciels interopérables qui alimentent les dossiers de santé électroniques en temps réel. Les premiers appels d'offres favorisent les fournisseurs offrant une certification en cybersécurité et des mises à jour logicielles conformes au RDM, élevant la barre d'adoption pour les importations à bas coût. Les équipes cliniques rapportent que les tableaux de bord intégrés raccourcissent les temps de réponse lors des chirurgies cardiovasculaires à haut risque, améliorant les indicateurs de résultats qui influencent les primes GHM. Le financement est concentré sur la période allant jusqu'en 2026, créant une hausse des ventes à court terme et un marché de maintenance à longue traîne pour les abonnements analytiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

| Les coûts de surveillance post-commercialisation du RDM-UE contraignent les PME à retirer les références cardiovasculaires héritées | -1.80% | National, avec un impact plus élevé dans les régions à forte concentration de PME (Bade-Wurtemberg, Bavière) | Court terme (≤ 2 ans) |

| Les plafonds budgétaires des GHM limitant l'adoption des dispositifs d'assistance ventriculaire au-delà des centres universitaires | -1.20% | National, avec un impact plus élevé dans les hôpitaux non universitaires et les petits centres cardiaques | Moyen terme (3-4 ans) |

| Les achats basés sur la valeur entraînant une érosion des prix dans les stents et les ballonnets | -1.00% | National, avec un impact plus élevé dans les régions dotées de systèmes d'approvisionnement centralisés | Court terme (≤ 2 ans) |

| Les avancées en pharmacothérapie (par ex., inhibiteurs du SGLT2) modérant les volumes de thérapie par dispositif | -1.30% | National, avec un impact plus élevé dans les régions dotées de systèmes de santé avancés et de centres de recherche | Moyen terme (3-4 ans) |

| Source: ���ϲ����� | |||

Coûts de surveillance post-commercialisation du RDM-UE

Le RDM de 2021 a relevé les seuils de preuve et introduit une surveillance post-commercialisation intensive, augmentant les coûts de recertification jusqu'à 300 % pour certaines petites entreprises. Avec seulement 43 organismes notifiés pour évaluer 500 000 dispositifs dans l'ensemble de l'UE, les files d'attente de certification s'étendent jusqu'en 2026. De nombreuses PME allemandes abandonnent les cathéters à faible volume plutôt que de financer de nouveaux essais, consolidant les achats vers les grandes multinationales et réduisant la variété des produits pour les applications de niche.

Les avancées en pharmacothérapie modérant la demande de dispositifs

Les recommandations de la Société européenne de cardiologie préconisent désormais les inhibiteurs du SGLT2 comme traitement de première intention dans l'insuffisance cardiaque, reportant certaines interventions par dispositif. Le succès pharmacologique précoce freine la demande immédiate de stimulation ou de défibrillation, mais la télémétrie à distance révèle la décompensation plus tôt, alimentant finalement les volumes dans les pipelines de dispositifs à des stades plus avancés de la maladie.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Les dispositifs thérapeutiques et chirurgicaux dominent par type de dispositif

Les dispositifs thérapeutiques et chirurgicaux ont capturé 68,55 % de la part de marché des dispositifs cardiovasculaires en Allemagne en 2025, soutenus par 164 cas de TAVI par million d'habitants. La dépendance croissante aux stents à élution médicamenteuse, aux dispositifs d'occlusion de l'appendice auriculaire gauche et aux dispositifs d'assistance ventriculaire souligne la préférence des hôpitaux pour les solutions mini-invasives qui raccourcissent l'occupation des soins intensifs. Malgré la maturité de l'intervention coronarienne percutanée, les sous-groupes à haut risque tels que les lésions calcifiées soutiennent la demande de cathéters de lithotripsie remboursés sous de nouveaux codes OPS.

Les dispositifs de diagnostic et de surveillance, bien que plus petits, se développeront à un TCAC de 6,12 % jusqu'en 2031, portés par l'analytique ECG basée sur l'IA et la télésurveillance obligatoire de l'insuffisance cardiaque.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : stabilité coronarienne, montée en puissance de l'insuffisance cardiaque

La maladie coronarienne maintient le plus grand bassin de revenus à 42,70 % en 2025, soutenu par une prévalence élevée parmi les travailleurs prenant leur retraite après 2025. Les hôpitaux associent de plus en plus les fils de réserve de flux fractionnaire aux stents expansibles par ballonnet d'Andramed ou de Bentley InnoMed pour optimiser la prise en charge des lésions.

Par utilisateur final : hôpitaux au cœur, montée en puissance des soins ambulatoires

Les hôpitaux ont réalisé 69,45 % des ventes de 2025, menés par les centres universitaires qui servent de sites de référence pour les premiers essais chez l'homme. Les forfaits GHM hybrides adoptés en 2024 stabilisent les prévisions de revenus, encourageant la budgétisation en capital pour les hybrides intégrés laboratoire de cathétérisme-salle d'opération.

Le segment « Autres » croît le plus rapidement à un TCAC de 6,85 %, alors que les centres de chirurgie ambulatoire adoptent l'ICP en ambulatoire et que les services de soins à domicile déploient des patchs ECG portables. Le remboursement statutaire des applications DiGA élargit l'accès à la détection mobile des arythmies, intégrant le marché des dispositifs cardiovasculaires en Allemagne dans la vie quotidienne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États du Sud tels que la Bavière et le Bade-Wurtemberg abritent des clusters de technologies médicales denses autour de Munich et Stuttgart. La proximité des instituts Fraunhofer et des campus des universités techniques accélère l'itération des prototypes, aidant les entreprises régionales à soumettre leurs dossiers RDM plus tôt. Ces États génèrent également 34 % des procédures nationales de laboratoire de cathétérisme, en partie parce que les populations aisées recherchent des interventions électives précoces.

La Rhénanie-du-Nord-Westphalie concentre le volume de cas de cardiopathies structurelles le plus élevé — Cologne, Düsseldorf et Essen ont collectivement réalisé plus de 12 000 procédures TAVI en 2024. Les grands hôpitaux tertiaires tirent parti de sources de financement diversifiées combinant GHM, subventions d'enseignement et budgets de recherche de l'UE pour équiper des salles hybrides. Les fournisseurs de dispositifs traitent ces centres comme des plateformes de lancement, car les données probantes publiées dans le monde réel provenant des régions Rhin-Ruhr influencent les comités de recommandations.

Les régions de l'Est telles que la Saxe s'appuient sur la télécardiologie pour compenser les temps de trajet plus longs vers les hôpitaux universitaires. Une pénétration du haut débit dépassant 95 % permet des téléchargements continus de données provenant de patients ruraux souffrant d'insuffisance cardiaque, soutenant les contrats de service entre les fabricants de dispositifs et les centres d'appels de télésanté régionaux. Le financement du Fonds européen de développement régional subventionne en outre l'infrastructure des serveurs, positionnant l'Est comme un pôle de services qui exporte l'analytique de télémétrie à l'échelle nationale.

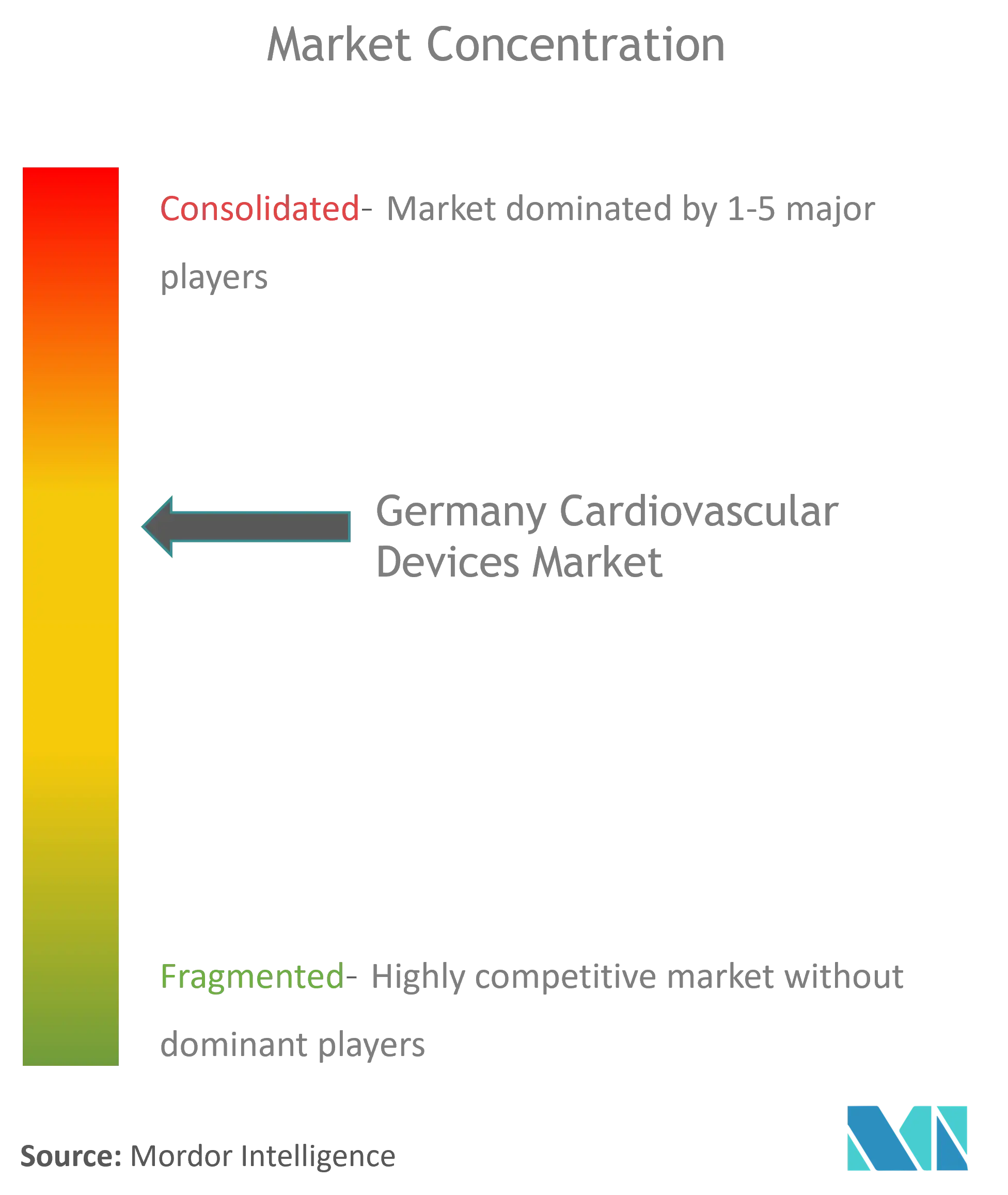

Paysage concurrentiel

La concurrence dans le secteur des dispositifs cardiovasculaires en Allemagne est modérée, avec des innovateurs nationaux coexistant aux côtés des grands acteurs mondiaux. La plateforme DX de BIOTRONIK intègre la détection auriculaire dans les défibrillateurs automatiques implantables à chambre unique, réduisant le nombre de sondes et le risque de complications. Le siège social de l'entreprise à Berlin abrite des lignes de production verticales, assurant la résilience de l'approvisionnement lors des pénuries liées au RDM.

Berlin Heals et Protembis illustrent les spécialistes de niche soutenus par des fonds de capital-risque. Le dispositif C-MIC de Berlin Heals applique une stimulation bioélectrique aux ventricules en insuffisance cardiaque, visant à éviter une pharmacothérapie à vie. Le filtre ProtEmbo de Protembis traite le risque d'embolie cérébrale lors de la TAVI, s'alignant sur l'évolution des hôpitaux vers des indicateurs de sécurité des patients. Les deux entreprises tirent parti des crédits d'impôt des investisseurs providentiels allemands et des subventions de projets Fraunhofer pour cofinancer des essais pivots.

Des perturbateurs axés sur l'IA tels que LARALAB s'associent à des fournisseurs d'imagerie pour intégrer des algorithmes d'éligibilité directement dans les systèmes PACS hospitaliers, comprimant le temps de révision des tomodensitogrammes de plusieurs heures à quelques minutes[2]Source : Edward Plugge, « LARALAB lance REC », einpresswire.com . Les grandes multinationales accordent de plus en plus de licences sur ces algorithmes plutôt que de les développer en interne, intensifiant les fusions-acquisitions alors que les acheteurs recherchent la propriété intellectuelle logicielle qui renforce leur base installée de matériel.

Leaders du secteur des dispositifs cardiovasculaires en Allemagne

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Edwards Lifesciences

Cardinal Health Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Dans un projet pilote révolutionnaire, la société de médias Ströer, en collaboration avec Herzstädter de Hambourg et Medical Industrie, a installé un défibrillateur dans une colonne de médias numériques. Cette initiative inédite dans un espace public souligne l'engagement du projet à renforcer les capacités d'intervention d'urgence et à soutenir HerzretterStadt Hamburg dans sa mission de sauvetage de vies.

- Août 2024 : L'hôpital universitaire de Heidelberg a implanté deux cœurs artificiels totaux Carmat Aeson, prolongeant le soutien aux patients éligibles à la transplantation.

- Mai 2024 : LARALAB a lancé « REC — Vérification rapide d'éligibilité », permettant un dépistage basé sur l'IA pour les interventions mitrales et tricuspides.

Périmètre du rapport sur le marché des dispositifs cardiovasculaires en Allemagne

Selon le périmètre du rapport, les dispositifs cardiovasculaires sont utilisés pour diagnostiquer et traiter les maladies cardiaques et les problèmes cardiovasculaires associés. Les dispositifs cardiaques offrent des services de surveillance aux hôpitaux et aux médecins pour prendre soin des patients à l'aide des données collectées par les moniteurs cardiaques. Le marché allemand des dispositifs cardiovasculaires est segmenté par type de dispositif, dispositifs de diagnostic et de surveillance (électrocardiogramme, surveillance cardiaque à distance et autres dispositifs de diagnostic et de surveillance) et dispositifs thérapeutiques et chirurgicaux (dispositifs d'assistance cardiaque, dispositifs de gestion du rythme cardiaque, cathéters, greffons, valves cardiaques, stents et autres dispositifs thérapeutiques et chirurgicaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de diagnostic et de surveillance | Systèmes ECG | |

| Moniteur cardiaque à distance | ||

| IRM cardiaque | ||

| Tomodensitométrie cardiaque | ||

| Échocardiographie / Échographie | ||

| Systèmes de réserve de flux fractionnaire (RFF) | ||

| Dispositifs thérapeutiques et chirurgicaux | Stents coronariens | Stents à élution médicamenteuse |

| Stents métalliques nus | ||

| Stents biorésorbables | ||

| �䲹�ٳ�é�ٱ���� | �䲹�ٳ�é�ٱ���� à ballonnet pour angioplastie coronarienne transluminale percutanée | |

| �䲹�ٳ�é�ٱ���� pour échographie intravasculaire / tomographie par cohérence optique | ||

| Gestion du rythme cardiaque | Stimulateurs cardiaques | |

| Défibrillateurs automatiques implantables | ||

| Dispositifs de resynchronisation cardiaque | ||

| Valves cardiaques | Remplacement de valve aortique par cathéter / Implantation de valve aortique par cathéter | |

| Valves mécaniques | ||

| Valves tissulaires / bioprothétiques | ||

| Dispositifs d'assistance ventriculaire | ||

| Cœurs artificiels | ||

| Greffons et patchs | ||

| Autres dispositifs chirurgicaux cardiovasculaires | ||

| Maladie coronarienne |

| Arythmie |

| Insuffisance cardiaque |

| Cardiopathie structurelle |

| Hypertension |

| Autres |

| ��ô�辱�ٲ��ܳ� |

| Environnements de soins à domicile |

| Autres |

| Par type de dispositif | Dispositifs de diagnostic et de surveillance | Systèmes ECG | |

| Moniteur cardiaque à distance | |||

| IRM cardiaque | |||

| Tomodensitométrie cardiaque | |||

| Échocardiographie / Échographie | |||

| Systèmes de réserve de flux fractionnaire (RFF) | |||

| Dispositifs thérapeutiques et chirurgicaux | Stents coronariens | Stents à élution médicamenteuse | |

| Stents métalliques nus | |||

| Stents biorésorbables | |||

| �䲹�ٳ�é�ٱ���� | �䲹�ٳ�é�ٱ���� à ballonnet pour angioplastie coronarienne transluminale percutanée | ||

| �䲹�ٳ�é�ٱ���� pour échographie intravasculaire / tomographie par cohérence optique | |||

| Gestion du rythme cardiaque | Stimulateurs cardiaques | ||

| Défibrillateurs automatiques implantables | |||

| Dispositifs de resynchronisation cardiaque | |||

| Valves cardiaques | Remplacement de valve aortique par cathéter / Implantation de valve aortique par cathéter | ||

| Valves mécaniques | |||

| Valves tissulaires / bioprothétiques | |||

| Dispositifs d'assistance ventriculaire | |||

| Cœurs artificiels | |||

| Greffons et patchs | |||

| Autres dispositifs chirurgicaux cardiovasculaires | |||

| Par application | Maladie coronarienne | ||

| Arythmie | |||

| Insuffisance cardiaque | |||

| Cardiopathie structurelle | |||

| Hypertension | |||

| Autres | |||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | ||

| Environnements de soins à domicile | |||

| Autres | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs cardiovasculaires en Allemagne en 2026 ?

Le marché s'élève à 4,31 milliards USD.

Quel taux de croissance est prévu pour le marché des dispositifs cardiovasculaires en Allemagne jusqu'en 2031 ?

Un TCAC de 7,02 % est prévu pour la période 2026-2031.

Quel segment croît le plus rapidement au sein du marché des dispositifs cardiovasculaires en Allemagne ?

Les dispositifs de diagnostic et de surveillance progresseront à un TCAC de 6,12 % au cours de la période de prévision.

Pourquoi la télésurveillance obligatoire est-elle significative pour la prise en charge de l'insuffisance cardiaque en Allemagne ?

Le remboursement statutaire exige une surveillance à distance pour plus de 3 millions de patients, stimulant l'adoption accrue des enregistreurs implantables et réduisant les réadmissions.

Dernière mise à jour de la page le: