Taille et part du marché des textiles du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.10 Milliards de dollars |

| Taille du Marché (2026) | 17.07 Milliards de dollars |

| Taille du Marché (2031) | 23.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.70% CAGR |

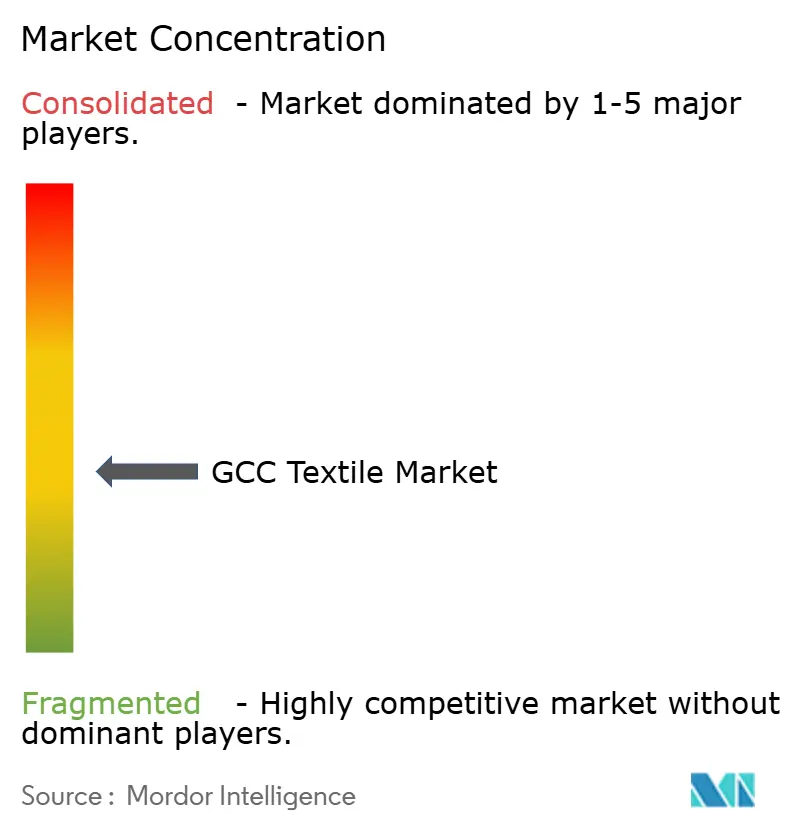

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles du CCG par ���ϲ�����

La taille du marché des textiles du CCG devrait passer de 16,10 milliards USD en 2025 à 17,07 milliards USD en 2026, pour atteindre 23,61 milliards USD d'ici 2031, avec un TCAC de 6,7 % sur la période 2026-2031. La demande soutenue d'une population jeune connectée au numérique, l'accélération de l'adoption du commerce électronique et les programmes de diversification industrielle dans le cadre de Vision 2030 et Vision 2040 renforcent la trajectoire de croissance. Les ajouts de capacité dans les matières premières pétrochimiques réduisent les coûts des fibres synthétiques, tandis que le rapprochement des sources d'approvisionnement par les marques européennes et moyen-orientales réoriente les flux d'approvisionnement vers la région. Les investissements dans les infrastructures d'économie circulaire et les technologies avancées de non-tissés élargissent la gamme de produits et augmentent la création de valeur. Dans le même temps, la volatilité des prix du coton et les importations asiatiques agressives maintiennent une pression élevée sur les prix et récompensent les acteurs intégrés verticalement et axés sur la technologie, capables de réagir rapidement aux fluctuations de la demande.

Principaux enseignements du rapport

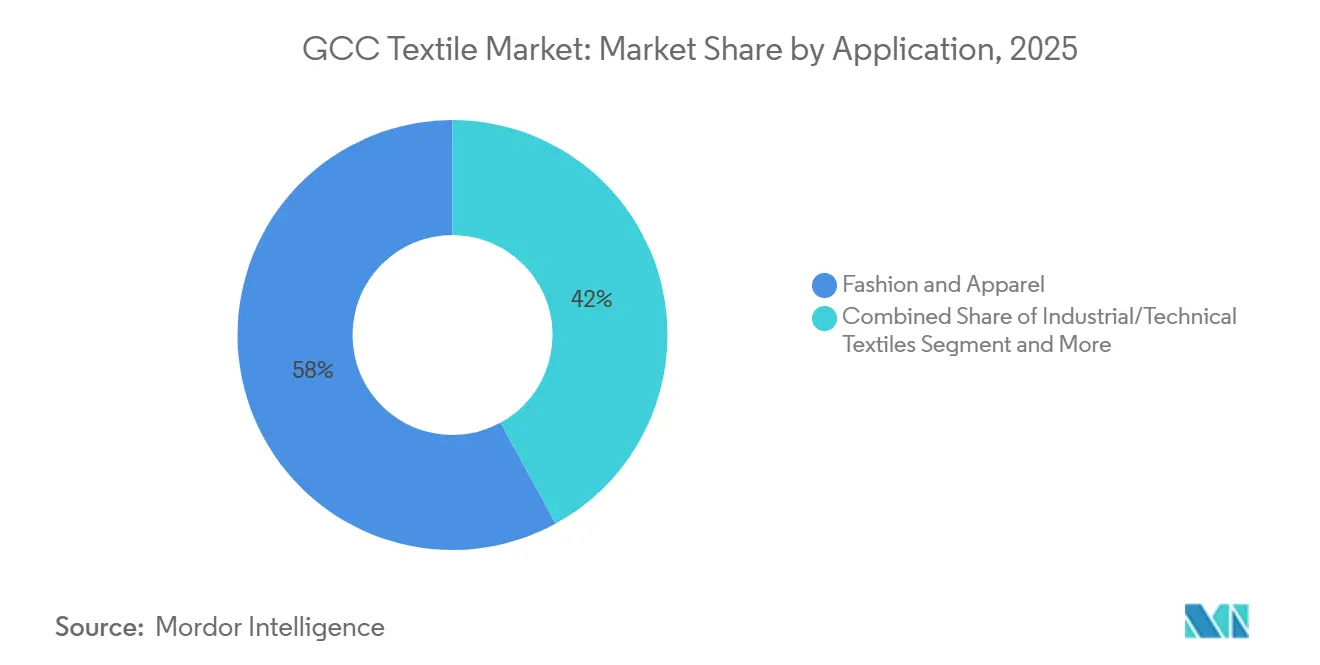

- Par application, la mode et l'habillement représentaient 57,97 % de la part du marché des textiles du CCG en 2025, tandis que les textiles industriels/techniques devraient se développer à un TCAC de 7,94 % jusqu'en 2031.

- Par matière première, les fibres synthétiques représentaient 48,87 % de la demande en 2025 ; au sein de ce groupe, le polyester devrait croître à un TCAC de 8,35 % jusqu'en 2031, à mesure que de nouvelles capacités polyoléfiniques entrent en service.

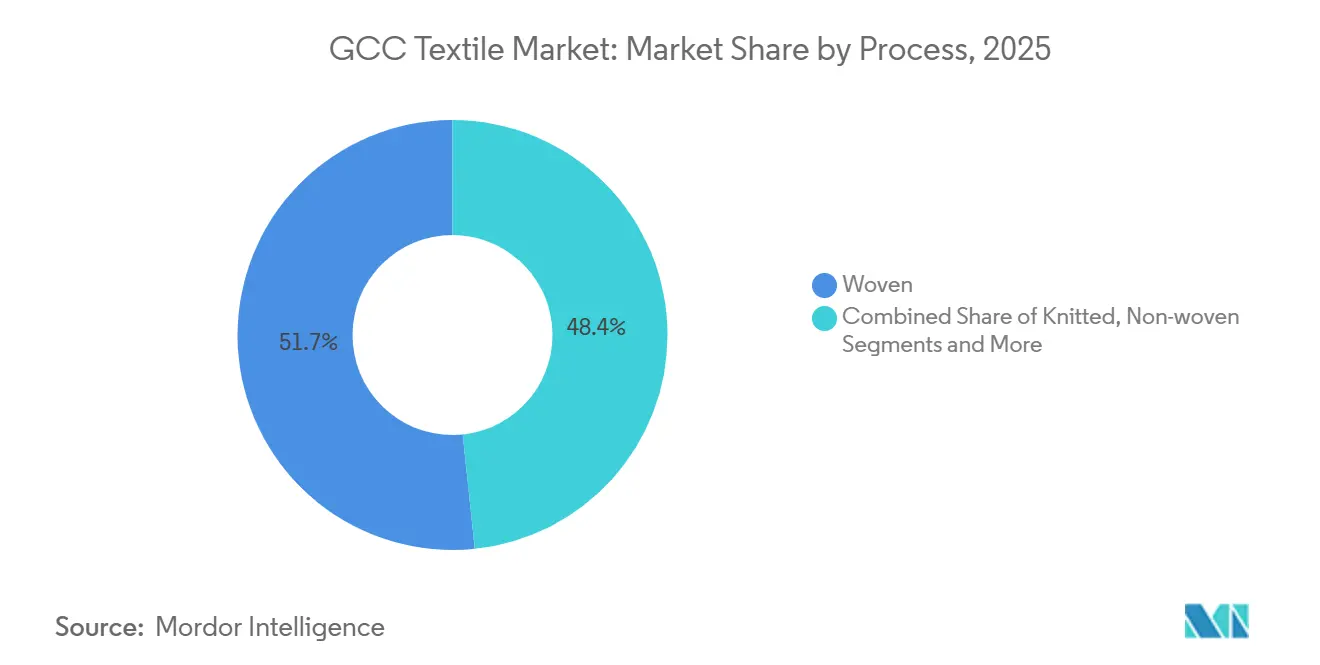

- Par procédé, les textiles tissés représentaient 51,65 % de la production en 2025, mais les textiles non-tissés constituent le procédé à la croissance la plus rapide avec un TCAC de 7,84 %, en raison de la hausse de la consommation dans les secteurs de l'hygiène et du médical.

- L'Arabie saoudite était en tête géographiquement avec 38,5 % des revenus de 2025, tandis qu'Oman devrait enregistrer la croissance la plus rapide avec un TCAC de 7,59 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des textiles du CCG

Marché des textiles du CCG

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations et subventions à la diversification industrielle dans le cadre de Vision 2030/2040 | +1.8% | Arabie saoudite, Émirats arabes unis (programmes nationaux) ; répercussions sur ���������ï��, Oman | Long terme (≥ 4 ans) |

| Essor de l'adoption de la mode rapide via le commerce électronique | +1.2% | Émirats arabes unis, Arabie saoudite, Qatar (forte pénétration numérique) ; ���Ƿɱ�ï��, ���������ï�� | Moyen terme (2-4 ans) |

| Pivot vers le rapprochement des sources d'approvisionnement par les marques de l'UE et de la région MENA pour atténuer les chocs sur les chaînes d'approvisionnement | +1.0% | ���������ï��, Émirats arabes unis (plateformes de réexportation) ; Arabie saoudite (capacité intégrée verticalement) | Moyen terme (2-4 ans) |

| Expansion de la cohorte de jeunes soucieux de la mode | +0.9% | Arabie saoudite, Émirats arabes unis, Qatar (60 % de la population de moins de 30 ans) ; ���Ƿɱ�ï�� | Moyen terme (2-4 ans) |

| Mandats en matière d'économie circulaire et de recyclage des textiles | +0.7% | Arabie saoudite (Initiative Ihram durable) ; Émirats arabes unis (programme Tadweer) ; adoption de politiques régionales | Long terme (≥ 4 ans) |

| Modèles de micro-usines à la demande pilotés par l'IA réduisant les délais et les déchets | +0.6% | Émirats arabes unis, Arabie saoudite (pôles technologiques) ; adoption progressive dans l'ensemble du CCG | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Incitations et subventions à la diversification industrielle dans le cadre de Vision 2030/2040

Un soutien politique robuste attire des capitaux dans des projets de filature, de non-tissés et de textiles techniques, aidant le marché des textiles du CCG à localiser les intrants et à moderniser les technologies. Le cadre réglementaire d'août 2025 de l'Arabie saoudite synchronise les licences industrielles, la conformité environnementale et les approbations de sécurité incendie, professionnalisant ainsi les opérations des usines. Parallèlement, des financements ciblés, tels que la ligne de crédit de 55 millions USD qui a financé la nouvelle usine de fibres discontinues d'Al Shair Group à Yanbu, soulignent la confiance des prêteurs. Le Programme Ladayn Polymer d'Oman, soutenu par 104 millions USD, reproduit ce modèle en associant l'approvisionnement en matières premières à des accords d'achat. Ces initiatives étendent la chaîne de valeur régionale, mais les longues périodes de gestation signifient que la pleine augmentation de la production n'interviendra qu'après 2028.

Essor de l'adoption de la mode rapide via le commerce électronique

Une pénétration mobile supérieure à 95 % aux Émirats arabes unis et en Arabie saoudite accélère les ventes directes aux consommateurs et place la rapidité de mise sur le marché au premier plan. Les revenus omnicanaux ont progressé de 21 % entre 2019 et 2023, le click-and-collect représentant désormais un quart des ventes des principaux détaillants. Il en résulte des cycles de production comprimés qui favorisent les filatures locales capables de réapprovisionner les stocks en quelques jours plutôt qu'en quelques semaines. La hausse de la participation des femmes au marché du travail élargit le bassin de consommateurs potentiels, et les pics saisonniers liés au Ramadan et aux fêtes nationales accentuent encore la pression sur les chaînes d'approvisionnement. Les fabricants adoptant une production agile, des outils de gestion des stocks en temps réel et des techniques de vente en réalité augmentée prennent de l'avance sur leurs concurrents limités par de longs délais d'importation.

Pivot vers le rapprochement des sources d'approvisionnement par les marques de l'UE et de la région MENA

La congestion en mer Rouge, la volatilité des droits de douane et les audits de durabilité incitent les marques à répartir leurs approvisionnements entre l'Asie et le CCG. L'investissement total de WestPoint Home de 165 millions USD à ���������ï��, ainsi qu'une nouvelle ligne de serviettes de 4 millions d'unités, témoignent de la confiance dans la logistique et les traités commerciaux de la région. Le lancement de KAST W.L.L. à ���������ï��, avec une dépense de 5 millions USD pour fournir des tissus de renforcement, valide davantage l'attrait de délais de transit plus courts pour les clients du secteur de la construction et des infrastructures.[1]BNA, "KAST JV to Produce Technical Textiles in Bahrain," bna.bh Les accords CCG-Royaume-Uni et Inde-CCG en cours de négociation pourraient débloquer des économies tarifaires supplémentaires, consolidant le Golfe comme un pôle complémentaire plutôt qu'un substitut aux capacités asiatiques.

Mandats en matière d'économie circulaire et de recyclage des textiles

Les partenariats public-privé développent la collecte organisée et le traitement localisé des déchets post-consommation, renforcent la conformité environnementale et ouvrent un créneau pour les fibres recyclées au sein du marché des textiles du CCG. L'Initiative Ihram durable de l'Arabie saoudite a recyclé 95 % de 5 tonnes de vêtements lors de la dernière saison du Hajj et commercialise les produits régénérés à un prix compétitif de 26 USD. Aux Émirats arabes unis, le programme Tadweer de l'ère COP28 vise à détourner 210 000 tonnes de textiles des décharges chaque année. Bien que la dynamique de collecte soit forte, l'absence d'installations régionales de re-filature à grande échelle maintient les coûts élevés, ce qui signifie que le soutien politique et l'éducation des consommateurs restent des leviers essentiels pour passer à l'échelle.

Analyse de l'impact des freins

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du coton et des matières premières synthétiques | -1.1% | Arabie saoudite, Oman (filés/filature) ; Émirats arabes unis, ���������ï�� (transformateurs/vêtements) | Court terme (≤ 2 ans) |

| Pression sur les marges due à l'afflux d'importations asiatiques à bas coût | -0.9% | Émirats arabes unis, Arabie saoudite, Qatar (segments habillement/mode) ; ���Ƿɱ�ï��, ���������ï�� | Moyen terme (2-4 ans) |

| Hausse des tarifs de l'eau et des coûts de tarification carbone dans la teinture/finition | -0.6% | Arabie saoudite, Émirats arabes unis (régions à faibles ressources en eau avec opérations de teinture/finition) | Moyen terme (2-4 ans) |

| Absence de normes unifiées de sécurité textile du CCG entraînant une hausse des coûts de conformité | -0.5% | Tous les États du CCG (paysage réglementaire fragmenté) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du coton et des matières premières synthétiques

Le rapport WASDE de décembre 2025 du département américain de l'Agriculture (USDA) prévoyait des stocks mondiaux finaux de 76,0 millions de balles, la production de 119,8 millions de balles dépassant légèrement l'utilisation par les filatures de 118,6 millions de balles, signalant une volatilité continue des prix.[2]USDA, "World Agricultural Supply and Demand Estimates, December 2025," usda.gov Les contrats à terme sur le coton ont dépassé 64,5 cents/lb en décembre 2025, la faiblesse de la demande mondiale se conjuguant à la faiblesse du dollar, augmentant les coûts au comptant pour les filateurs régionaux. Le polyester suit le cours du pétrole, de sorte que les fluctuations du Brent se répercutent directement sur les cotations des fibres PET. Des contre-mesures émergent : la ligne polyoléfinique de 1,4 million de tonnes par an de Borouge 4 devrait tempérer les prix des fibres synthétiques une fois pleinement opérationnelle, tandis que le projet polymère d'OQ à Oman ajoute une offre locale de PP. Néanmoins, la double exposition aux matières premières agricoles et au brut maintient la visibilité des marges à court terme à un niveau faible, obligeant les filatures à se couvrir ou à modifier rapidement les ratios de mélange.

Pression sur les marges due à l'afflux d'importations asiatiques à bas coût

Le Vietnam, le Bangladesh, l'Inde et le Pakistan ont collectivement exporté plus de 100 milliards USD de textiles en 2025, inondant les circuits de distribution du CCG de vêtements à prix compétitifs. Des temps de navigation plus courts entre Hô Chi Minh-Ville et les ports de la côte ouest des États-Unis par rapport au Bangladesh ont accentué la concurrence par les prix, même pour les exportateurs du CCG ciblant les acheteurs américains. Les producteurs régionaux dépourvus d'économies d'échelle doivent se différencier par des certifications de durabilité, un réapprovisionnement rapide et des offres techniques de niche. Les subventions énergétiques et la proximité des consommateurs moyen-orientaux constituent des atouts, mais l'écart de prix reste un frein persistant, en particulier pour la bonneterie de commodité et les articles de mode basiques.

Analyse des segments

Par application : les textiles techniques captent les dépenses d'infrastructure

Les textiles techniques, les textiles ménagers et d'intérieur, les textiles médicaux et de santé, les textiles automobiles et de transport, et autres (textiles de protection, textiles de sport, etc.) représentaient 42,03 % de la taille du marché des textiles du CCG pour les usages non-mode en 2025, juste derrière la mode et l'habillement, mais en expansion plus rapide avec un TCAC de 7,94 % jusqu'en 2031. Les grands programmes de construction tels que NEOM et Diriyah spécifient des géotextiles, des géocomposites et des tissus de renforcement pour répondre à des codes d'ingénierie stricts, générant d'importantes commandes pour les producteurs locaux. Alyaf Industrial a ajouté une capacité supérieure à 20 000 tonnes par an pour servir les projets de décharges, de drainage et de toitures végétalisées, tandis que KAST W.L.L. vise 6 millions USD de chiffre d'affaires dans les trois ans en localisant les renforts en fibre de verre pour les structures en béton.

La mode et l'habillement dominaient toujours la consommation avec 57,97 % de la part du marché des textiles du CCG en 2025, reflétant un pouvoir d'achat élevé et des pôles de commerce de luxe à Dubaï et Riyad. Cependant, la substitution croissante des importations dans les uniformes, les tissus automobiles et les articles médicaux jetables oriente les dépenses d'investissement vers les lignes techniques. Des fournisseurs de non-tissés tels que Saudi German Nonwovens, qui exploite désormais cinq lignes Reicofil, remportent des contrats d'hygiène et de drapé auprès de grands groupes mondiaux comme Mölnlycke. Sur la période 2026-2031, le développement de produits alliant performance et codes de la mode modeste islamique devrait élargir les marges et lisser la saisonnalité de la demande.

Par matière première : le polyester progresse grâce aux ajouts de capacité régionaux

Les fibres synthétiques représentaient 48,87 % de la demande en matières premières en 2025, et le polyester seul devrait enregistrer un TCAC de 8,35 % jusqu'en 2031, à mesure que la nouvelle production de polymères réduit la dépendance aux importations. Borouge 4 porte la capacité polyoléfinique des Émirats arabes unis à 6,4 millions de tonnes par an, le plus grand complexe monosite au monde, soutenant des lignes de fils discontinus et de filaments compétitives en termes de coûts. Le cluster Ladayn d'OQ, d'une valeur de 40 millions OMR (104 millions USD), étend cet avantage à Oman avec neuf usines en aval produisant des fibres à base de PP et des emballages.

Le coton reste stratégique pour les chemises haut de gamme et le linge de maison, soutenu par le complexe de filature de 300 millions USD de SV Pittie Sohar qui exporte des fils compacts dans le monde entier. Néanmoins, la volatilité des récoltes mondiales et les coûts de fret élevés poussent les transformateurs à élargir les mélanges polyester pour plus de stabilité. Les fibres recyclées émergent, mais la capacité limitée de re-filature nationale et les coûts de conversion plus élevés maintiennent la pénétration à un faible niveau. Le maintien d'un panier de matières premières équilibré protège les filatures des chocs de prix et répond aux diverses spécifications des acheteurs.

Par procédé : le non-tissé se développe grâce à la demande en hygiène et en médical

Les tissus tissés représentaient 51,65 % de la taille du marché des textiles du CCG en 2025, ancrés dans l'habillement, l'ameublement et les applications traditionnelles. Les non-tissés, cependant, devraient enregistrer un TCAC de 7,84 % jusqu'en 2031, portés par la croissance démographique dans les couches pour bébés, les produits d'hygiène féminine et les produits pour l'incontinence adulte. La cinquième ligne Reicofil 5 de Saudi German Nonwovens a augmenté la production totale de non-tissés et introduit la gamme premium Sofina, tandis que la nouvelle usine d'Al Shair Group à Yanbu ajoute 30 000 tonnes par an de produits d'hygiène de base, avec une expansion à 50 000 tonnes par an prévue.

Les articles tricotés captent la montée en puissance des vêtements de sport et de l'athleisure, se segmentant vers des tissus stretch et de performance à plus haute valeur ajoutée. Les tissus espaceurs et les tissages 3D restent de niche, mais bénéficient de la demande locale dans les sièges automobiles et les composants de chaussures. Les investissements dans les médias filtrants soufflés en fusion pour la CVC et le contrôle des poussières industrielles sont prometteurs, à mesure que les gouvernements renforcent les réglementations sur la qualité de l'air. Le choix du procédé est de plus en plus dicté par les normes de conformité de l'utilisation finale, renforçant le passage vers des lignes de non-tissés techniques et à hautes spécifications.

Analyse géographique

L'Arabie saoudite a généré 38,5 % des revenus du marché des textiles du CCG en 2025, aidée par les incitations de Vision 2030, un régime unifié de licences d'usines et des règles de traçabilité par code QR qui renforcent la conformité et la confiance des consommateurs. Les expansions de capacité dans les non-tissés hygiéniques et le projet pilote de recyclage Ihram durable illustrent la double orientation du royaume vers la fabrication avancée et la circularité. L'émission de Sukuk prévue par Takween Advanced Industries souligne le soutien actif des marchés de capitaux à la croissance du secteur.

Les Émirats arabes unis bénéficient de matières premières à l'échelle mondiale chez Borouge 4 et d'une logistique sophistiquée qui achemine les matières premières vers les transformateurs et les produits finis vers les circuits d'exportation. Les Émirats tirent également parti de l'accord de partenariat économique global (CEPA) Inde-Émirats arabes unis pour se positionner comme un pôle de réexportation, renforçant leur deuxième place au sein du marché des textiles du CCG.

Oman, bien que plus petite, est la géographie à la croissance la plus rapide avec un TCAC de 7,59 % jusqu'en 2031, portée par l'expansion de la filature de SV Pittie Sohar et le cluster en aval du Programme Ladayn Polymer. La production de fils orientée vers l'exportation et les incitations favorables des zones franches attirent des investissements annexes dans les tissus et les textiles d'intérieur. ���������ï�� et le Qatar complètent le paysage régional ; le régime commercial libéral de ���������ï�� a attiré l'engagement cumulatif de 165 millions USD de WestPoint Home et la coentreprise KAST, soulignant comment une capacité de textiles techniques de niche peut prospérer dans les petites économies du Golfe.

Paysage concurrentiel

Une fragmentation modérée caractérise le marché des textiles du CCG, avec des champions régionaux coexistant aux côtés d'entrants étrangers. Saudi German Nonwovens se différencie grâce à des lignes Reicofil 5 de pointe et des offres de marque répondant aux spécifications européennes d'hygiène, sécurisant 140 millions USD de ventes en 2024. Alyaf Industrial s'appuie sur des géosynthétiques certifiés ISO pour remporter des contrats d'infrastructure auprès de grands groupes énergétiques et de cabinets d'ingénierie mondiaux.

Le financement stratégique remodèle les structures de propriété. Le protocole d'accord de Takween Advanced Industries visant à absorber la participation de 70 % de JOFO dans SAAF consoliderait la capacité de non-tissés sous une seule entité cotée en Arabie saoudite, soutenue par un programme de Sukuk prévu de 650 millions SAR. L'investissement en crédit privé de 55 millions USD de Ruya Partners témoigne d'un appétit croissant pour le crédit privé comme outil d'accélération des constructions sur site vierge alignées sur les objectifs de diversification nationale.[3]Argaam, "Takween Eyes Full Ownership of SAAF," argaam.com

Les partenariats technologiques et les références ESG émergent comme des avantages concurrentiels durables. KAST W.L.L. associe le savoir-faire de procédés allemands à la proximité du Golfe avec les utilisateurs finaux de la construction, tandis que les essais de teinture par jumeau numérique réduisant la consommation d'énergie de 12,1 % symbolisent les gains de coûts et de conformité qui attendent les premiers adoptants. Les fournisseurs qui intègrent les protocoles des acheteurs mondiaux, tels que les seuils de pH et de COV plus stricts d'Inditex, sécurisent l'accès aux circuits premium et atténuent le risque de réputation.

Leaders de l'industrie textile du CCG

Alyaf Industrial Co. Ltd.

SV Pittie Sohar Textiles

Takween Advanced Industries

Aratex Group

Avgol Middle East

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : OQ a mis en service le Programme Ladayn Polymer à Oman, ajoutant neuf usines et 104 millions USD d'investissement pour fournir des textiles à base de polypropylène et des emballages.

- Décembre 2025 : Takween Advanced Industries a signé un protocole d'accord pour acquérir la participation de 70 % de JOFO dans SAAF, rendant potentiellement l'unité entièrement détenue.

- Novembre 2025 : KAST W.L.L. a été lancée à ���������ï�� avec 5 millions USD pour produire des textiles techniques renforcés à la fibre de verre.

- Septembre 2025 : Le Programme Sakhaa a dévoilé des plans pour une installation de recyclage textile à Riyad destinée à traiter les vêtements post-consommation.

Périmètre du rapport sur le marché des textiles du CCG

| Mode et habillement |

| Textiles industriels/techniques |

| Textiles ménagers et d'intérieur |

| Textiles médicaux et de santé |

| Textiles automobiles et de transport |

| Autres (textiles de protection, textiles de sport, etc.) |

| Fibres naturelles | Coton |

| Laine | |

| Soie | |

| Fibres synthétiques | Polyester |

| Nylon | |

| Rayonne / Viscose | |

| Acrylique | |

| �ʴDZ������DZ���è�Ա� | |

| Fibres recyclées | |

| Autres (fibres spéciales haute performance (aramide, carbone, UHMWPE)) |

| �վ�����é | |

| �հ������dz�é | |

| ���Dz�-�پ�����é | Filé-lié (spunbond / soufflé en fusion) |

| Hydro-enchevêtré par voie sèche | |

| Voie humide | |

| �������ܾ��������é | |

| Tissage 3D et tissus espaceurs |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| ���Ƿɱ�ï�� |

| Oman |

| ���������� |

| Par application | Mode et habillement | |

| Textiles industriels/techniques | ||

| Textiles ménagers et d'intérieur | ||

| Textiles médicaux et de santé | ||

| Textiles automobiles et de transport | ||

| Autres (textiles de protection, textiles de sport, etc.) | ||

| Par matière première | Fibres naturelles | Coton |

| Laine | ||

| Soie | ||

| Fibres synthétiques | Polyester | |

| Nylon | ||

| Rayonne / Viscose | ||

| Acrylique | ||

| �ʴDZ������DZ���è�Ա� | ||

| Fibres recyclées | ||

| Autres (fibres spéciales haute performance (aramide, carbone, UHMWPE)) | ||

| Par procédé / technologie | �վ�����é | |

| �հ������dz�é | ||

| ���Dz�-�پ�����é | Filé-lié (spunbond / soufflé en fusion) | |

| Hydro-enchevêtré par voie sèche | ||

| Voie humide | ||

| �������ܾ��������é | ||

| Tissage 3D et tissus espaceurs | ||

| Par géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| ���Ƿɱ�ï�� | ||

| Oman | ||

| ���������� | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des textiles du CCG ?

Il était évalué à 16,10 milliards USD en 2025 et devrait atteindre 23,61 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les textiles du CCG ?

Les textiles industriels/techniques devraient croître à un TCAC de 7,94 % jusqu'en 2031, dépassant toutes les autres applications.

Pourquoi la demande de polyester augmente-t-elle dans le Golfe ?

Les nouvelles capacités polyoléfiniques de Borouge 4 et du cluster Ladayn d'Oman réduisent les coûts des matières premières, soutenant un TCAC de 8,35 % pour les fibres polyester.

Quel pays représente le plus grand marché au sein du CCG ?

L'Arabie saoudite était en tête avec 38,5 % des revenus textiles régionaux en 2025.

Comment les producteurs du Golfe répondent-ils aux pressions de l'économie circulaire ?

Des initiatives telles que le projet Ihram durable de l'Arabie saoudite et le programme de circularité Tadweer des Émirats arabes unis développent la collecte et le recyclage des textiles post-consommation.

Quel est le niveau de concurrence parmi les fabricants de textiles du CCG ?

Le paysage est modérément concentré, les cinq premières entreprises contrôlant environ 60 à 65 % des revenus, laissant aux acteurs de taille intermédiaire la possibilité de se différencier par la technologie et la durabilité.

Dernière mise à jour de la page le: