Taille et part du marché du verre plat du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

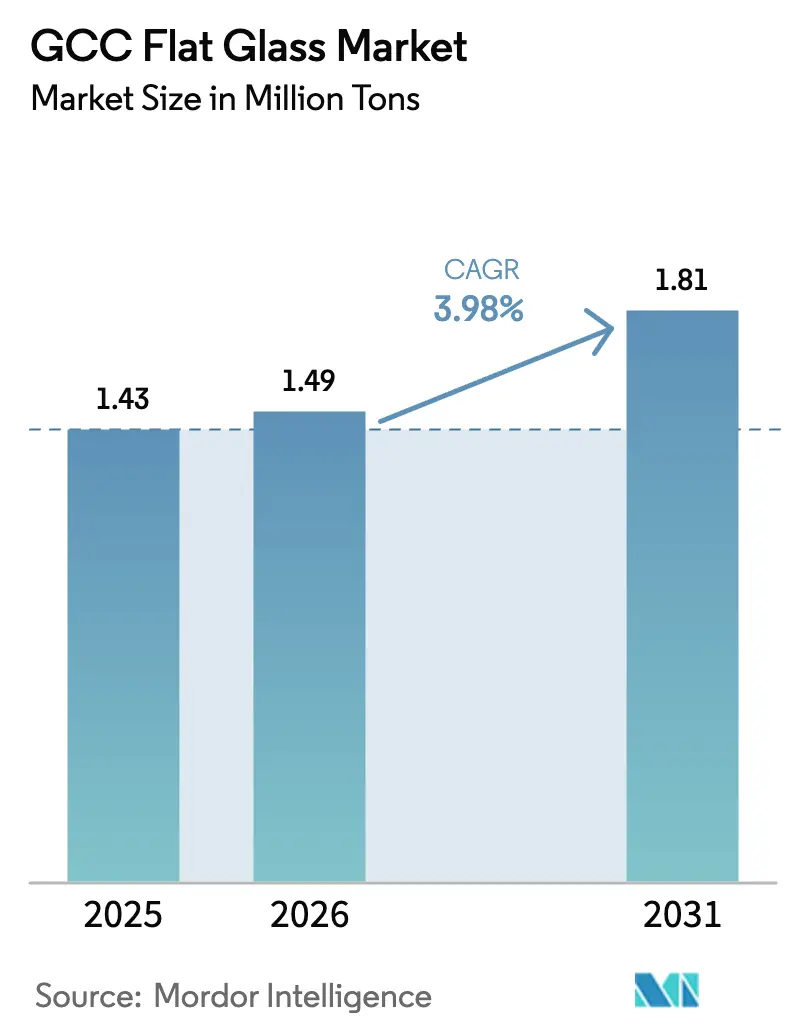

| Taille du marché de l'année de base (2025) | 1.43 Millions de tonnes |

| Volume du Marché (2026) | 1.49 Millions de tonnes |

| Volume du Marché (2031) | 1.81 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre plat du CCG par ���ϲ�����

La taille du marché du verre plat du CCG était évaluée à 1,43 million de tonnes en 2025 et devrait croître de 1,49 million de tonnes en 2026 pour atteindre 1,81 million de tonnes d'ici 2031, à un TCAC de 3,98 % pendant la période de prévision (2026-2031). Cette expansion résulte de l'agenda d'infrastructure synchronisé des économies du Golfe, du déploiement régulier de méga-projets d'énergie renouvelable et des pressions politiques en faveur de la localisation de l'approvisionnement en matériaux. Les réglementations sur le vitrage écoénergétique en Arabie saoudite, aux Émirats arabes unis et au Qatar ont accéléré le passage des produits de base aux produits à valeur ajoutée, tandis que la montée en puissance rapide de l'industrie solaire introduit une demande spécialisée pour un verre à faible teneur en fer et antireflet. Les investissements manufacturiers totalisant plus d'un milliard de dollars USD depuis 2024 témoignent de la confiance dans l'autosuffisance régionale, bien que les fluctuations des prix du gaz naturel et les mesures de défense commerciale compliquent la planification des coûts pour les producteurs. Le positionnement concurrentiel dépend des empreintes de production intégrées, des capacités de revêtement avancées et de la capacité à servir les contractants en ingénierie, approvisionnement et construction qui préfèrent des ensembles de façades à source unique.

Principaux enseignements du rapport

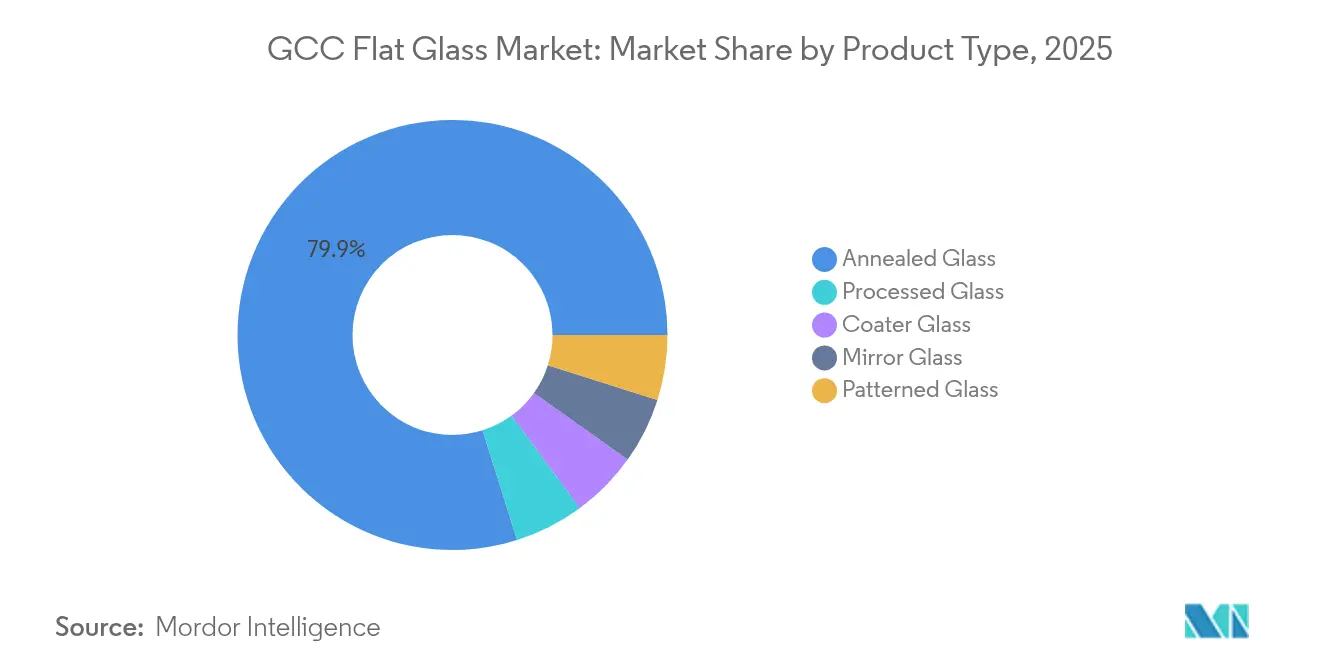

- Par type de produit, le verre recuit a dominé avec une part de 79,86 % du marché du verre plat du CCG en 2025, tandis que le verre transformé devrait afficher la croissance la plus rapide, à un TCAC de 4,72 % jusqu'en 2031.

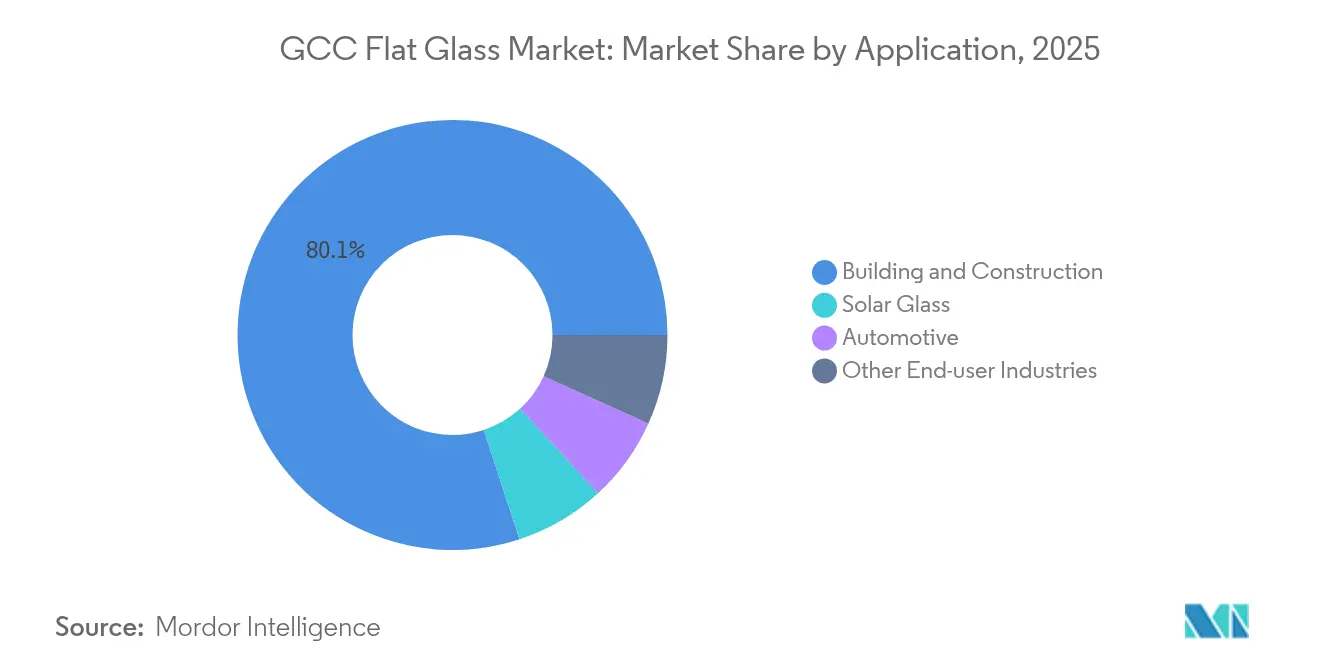

- Par application, le bâtiment et la construction représentaient 80,05 % de la taille du marché du verre plat du CCG en 2025, et le verre solaire devrait croître à un TCAC de 6,65 % entre 2026 et 2031.

- Par géographie, l'Arabie saoudite représentait 60,10 % de la part du marché du verre plat du CCG en 2025 et devrait croître à un TCAC de 4,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre plat du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des mandats de construction écologique dans le CCG | +1.2% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| Les méga-projets (NEOM, Lusail, Expo-City) déverrouillent la demande | +1.8% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Essor de la sous-traitance intégrée de façades | +0.7% | CCG dans son ensemble, conduit par les Émirats arabes unis, l'Arabie saoudite | Court terme (≤ 2 ans) |

| Poussée de localisation pour les capacités de ligne float | +0.9% | Arabie saoudite, retombées vers le ���Ƿɱ�ï��, ���������ï�� | Moyen terme (2 à 4 ans) |

| Croissance du verre solaire pour les centrales CSP | +1.1% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor des mandats de construction écologique dans le CCG

Des codes de construction plus stricts, introduits en 2024, imposent un vitrage écoénergétique pour les grands nouveaux projets. Le Code de construction écologique de l'Arabie saoudite exige que les structures dépassant 1 000 m² utilisent des configurations de vitrage répondant à des objectifs stricts de performance thermique, ce qui a incité les promoteurs à adopter des revêtements à faible émissivité[1]Conseil saoudien de la construction écologique, "Aperçu du Code de construction écologique saoudien," sgbgbc.org. Le cadre Al Sa'fat de Dubaï améliore les points d'évaluation pour les façades, garantissant que les coefficients de gain de chaleur solaire restent inférieurs à 0,25 — une exigence qui stimule la demande d'unités revêtues ou feuilletées. Le Qatar et le ���Ƿɱ�ï�� ont adopté des mises à jour parallèles des codes plafonnant les valeurs U autorisées, élargissant davantage l'écart de spécification entre les produits recuits et transformés. Collectivement, ces règles soutiennent le taux de croissance de 4,80 % pour le verre transformé en orientant la demande courante vers des catégories à marges plus élevées. Les fabricants capables d'obtenir les certifications GSO 2663:2024 et GSO 2891:2024 bénéficient désormais d'un statut privilégié dans les grands appels d'offres, conférant aux producteurs régionaux établis un avantage concurrentiel.

Les méga-projets (NEOM, Lusail, Expo-City) déverrouillant la demande

Les projets phares multiplient la surface totale en mètres carrés de vitrage consommée. NEOM à lui seul devrait nécessiter 50 millions de m² de verre spécialisé pour sa ville linéaire, ses districts industriels et ses actifs touristiques. Les ensembles Red Sea Amaala et Diriyah Gate de l'Arabie saoudite ajoutent des milliers de clés hôtelières, chacune spécifiée avec des façades haute performance. Le portefeuille de projets post-Coupe du monde du Qatar à Lusail maintient le flux des commandes de verre spécialisé, tandis que l'Expo City de Dubaï s'est engagée à des opérations nettes zéro qui dépendent d'un vitrage intelligent. Les promoteurs privilégient les fournisseurs locaux ou régionaux pour minimiser les risques logistiques et se conformer aux règles de contenu local, incitant les fabricants à étendre leur capacité à proximité des centres de demande. Les spécifications dépassent souvent les seuils des produits courants, favorisant les fournisseurs capables d'adapter les propriétés optiques, acoustiques et de sécurité aux cahiers des charges des projets.

Essor de la sous-traitance intégrée de façades (synergies EPC-verre)

Les contractants s'éloignent des sources fragmentées au profit d'ensembles de façades à fournisseur unique englobant la conception, la fabrication et l'installation. Le cluster verrier de Dubai Investments a remporté 2 milliards de dirhams des Émirats arabes unis (AED) de contrats en 2024 en offrant des services de flottage, de revêtement et d'assemblage depuis une plateforme unique. L'approche intégrée raccourcit les cycles de projet et réduit le risque de coordination, créant des barrières à l'entrée pour les transformateurs indépendants. Les entreprises régionales dotées d'une connaissance des codes locaux et d'une agilité logistique peuvent rivaliser efficacement avec les fournisseurs dépendant des importations. La consolidation parmi les transformateurs de taille moyenne s'accélère, ceux-ci cherchant à atteindre une échelle et une envergure technique pour répondre aux attentes des EPC.

Poussée de localisation pour les capacités de ligne float (Vision 2030 de l'Arabie saoudite)

La Vision 2030 vise 70 % de contenu local dans les intrants de construction d'ici 2030. La deuxième ligne float de SAR 520 millions d'Obeikan a augmenté la capacité nationale de 180 000 tonnes en 2024, soutenue par des prêts du Fonds saoudien de développement industriel, qui ont couvert jusqu'à 75 % du coût du projet. Des ajustements des droits à l'importation inclinent davantage les structures de prix en faveur de la production nationale. De nouveaux partenariats de transformation, tels que l'alliance 2025 d'Obeikan avec Isoclima, étendent le récit de localisation au verre automobile et aux stratifiés avancés. La progression de l'autosuffisance devrait déplacer les flux commerciaux intra-CCG, positionnant l'Arabie saoudite comme exportatrice nette d'ici la fin de la décennie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel affectant l'économie des fours | -0.8% | CCG dans son ensemble, notamment les Émirats arabes unis, le Qatar | Court terme (≤ 2 ans) |

| Multiplication des enquêtes antidumping sur le verre plat importé | -0.5% | CCG dans son ensemble | Moyen terme (2 à 4 ans) |

| Lenteur des cycles de certification pour les nouvelles technologies de vitrage | -0.3% | CCG dans son ensemble, conduit par l'Arabie saoudite, les Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du gaz naturel affectant l'économie des fours

Les fours à verre fonctionnent sans interruption à près de 1 600 °C et consomment 80 à 87 % de l'énergie de l'usine. Lorsque les coûts du gaz dépassent 40 % des charges totales de production, les petits producteurs subissent une compression des marges et peuvent réduire leur capacité[2]Fondation EFI, "Intensité énergétique dans la fabrication du verre," efi.org. Les Émirats arabes unis et le Qatar, qui indexent les tarifs du gaz sur les références mondiales du GNL, ressentent la volatilité plus fortement que le système administré de l'Arabie saoudite. Les grands groupes comme Emirates Float Glass couvrent leur exposition avec des contrats à long terme et des améliorations de récupération de chaleur. Les acteurs plus modestes dépourvus d'échelle ou de capital pour des rénovations d'efficacité risquent de quitter le marché, une tendance qui accélère la consolidation des capacités.

Multiplication des enquêtes antidumping sur le verre plat importé

Le CCG a lancé une enquête antidumping en octobre 2024, portant sur les importations de Chine et d'Iran sous les codes SH 7005.21 et 7005.29. Les marges préliminaires vont de 15 % à 40 %, laissant présager des droits susceptibles d'augmenter les coûts des importations. Les producteurs nationaux devraient gagner des parts de marché, mais les constructeurs pourraient faire face à des factures de vitrage plus élevées au moment même où les méga-projets atteignent leur pic. L'imposition potentielle de droits incite les investisseurs étrangers à relocaliser leur production dans la région, équilibrant la perte d'approvisionnement liée à la réduction des importations avec une nouvelle production localisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du verre recuit face à la révolution de la transformation

Le verre recuit demeure le cheval de bataille du marché du verre plat du CCG, représentant 79,86 % du volume en 2025, grâce à son approvisionnement rentable pour les constructions résidentielles et commerciales de masse. La popularité croissante des façades rideaux à revêtements à faible émissivité oriente les architectes vers des options transformées. Ce changement est visible dans les achats pour les tours à usage mixte de NEOM, où les unités revêtues remplacent le verre clair courant pour atteindre les objectifs de confort thermique.

Le verre transformé, porté par les catégories trempé et feuilleté, est en voie d'atteindre un taux de croissance annuel de 4,72 % jusqu'en 2031, signalant un cycle de mise à niveau structurelle. Les produits revêtus bénéficient des spécifications à faible gain solaire, tandis que les variantes miroir et décorées sont utilisées dans les aménagements hôteliers et de commerce de luxe à Dubaï, Riyad et Doha. Les investissements de Saint-Gobain et de Guardian dans des lignes de revêtement par pulvérisation cathodique magnétron permettent la production locale de verre à triple argent à faible émissivité, auparavant importé. Les transformateurs nationaux, tels qu'Obeikan, forment des alliances techniques avec des entreprises européennes pour capter les applications premium, réduisant ainsi les délais et l'exposition aux devises pour les contractants. À mesure que ces capacités s'étendent, le marché du verre plat du CCG dépendra moins des unités transformées importées, une inflexion qui soutient l'agenda de localisation de la région.

Par application : le verre solaire s'accélère au-delà de la domination de la construction

Le bâtiment et la construction ont conservé une part de 80,05 % de la taille du marché du verre plat du CCG en 2025. Les tours résidentielles de milieu de gamme, les hôpitaux et les campus universitaires, qui font partie des programmes nationaux de logement et d'infrastructure sociale, ancrent la demande de base. Les systèmes de murs-rideaux, les atriums et les toits-terrasses des complexes à usage mixte renforcent la consommation à volume élevé.

Le verre solaire, bien que partant d'une base plus modeste, surpasse toutes les autres applications avec un TCAC de 6,65 % jusqu'en 2031. Les objectifs d'énergie renouvelable adoptés par les Émirats arabes unis et l'Arabie saoudite nécessitent des feuilles à faible teneur en fer et antireflet pour les centrales CSP et les parcs photovoltaïques à grande échelle. La future usine d'Almaden de 500 000 tonnes à Abu Dhabi à elle seule ajoutera une capacité suffisante pour vitrer 5 GW de panneaux par an, une échelle qui reconfigure la dynamique de l'offre. Le verre automobile devrait maintenir une croissance à un chiffre moyen, soutenu par les ambitions de l'Arabie saoudite de localiser l'assemblage de véhicules. Les façades photovoltaïques intégrées au bâtiment illustrent la convergence entre les applications de construction et solaires, combinant la production d'énergie avec la performance de l'enveloppe. À mesure que les incitations politiques s'élargissent, le verre solaire spécialisé pourrait éroder la part de la construction d'ici la fin de la décennie, diversifiant les revenus des producteurs capables de satisfaire les critères optiques et de durabilité.

Analyse géographique

L'Arabie saoudite détient la part du lion, soit 60,10 % du marché du verre plat du CCG, et devrait progresser à un rythme annuel de 4,64 % jusqu'en 2031. Le pipeline de giga-projets — NEOM, Red Sea et Diriyah Gate — crée une échelle sans égale dans la région. La production locale se développe : la deuxième ligne float d'Obeikan a porté la capacité nominale à 360 000 tonnes, et Gulf Guard met en service une extension de 215 millions de dollars USD. Les incitations de la Vision 2030 favorisent le verre national par rapport au verre importé, et les ajustements de droits de douane renforcent la compétitivité des prix. La poussée du royaume en faveur des énergies renouvelables ajoute une demande en verre solaire, alignant les secteurs de la construction et de l'énergie dans la stimulation de la demande.

Les Émirats arabes unis servent de pôle technologique au sein du marché du verre plat du CCG. La zone industrielle de Ras Al Khaimah accueille Guardian Glass, Saverglass et une cohorte croissante de spécialistes du verre solaire. L'usine d'AED 350 millions de Glass Technology, inaugurée en avril 2025, produit 5,5 millions d'ensembles de modules annuellement, soutenant la feuille de route solaire d'Abu Dhabi. L'arriéré de tours de luxe à Dubaï maintient l'appétit pour le vitrage intelligent et décoratif, permettant une tarification premium qui finance de nouvelles innovations en matière de revêtement. Les fabricants des Émirats arabes unis exportent dans tout le Golfe et en Afrique de l'Est, tirant parti de la logistique des zones franches et des accords commerciaux.

Le Qatar, Oman, le ���Ƿɱ�ï�� et ���������ï�� représentent des parts plus modestes mais stables. Le Qatar continue de convertir les infrastructures des stades en actifs à usage mixte, maintenant les commandes spécialisées actives. Les projets de Duqm à Oman et les projets de bureaux du secteur pétrolier au ���Ƿɱ�ï�� maintiennent une consommation de base. Ces marchés s'approvisionnent de plus en plus auprès des usines saoudiennes et émiriennes, réduisant les délais et les risques de fluctuation des devises liés aux importations asiatiques. Sur l'horizon de prévision, le commerce intra-CCG devrait dominer plus de 70 % des expéditions, confirmant l'autosuffisance manufacturière du bloc.

Paysage concurrentiel

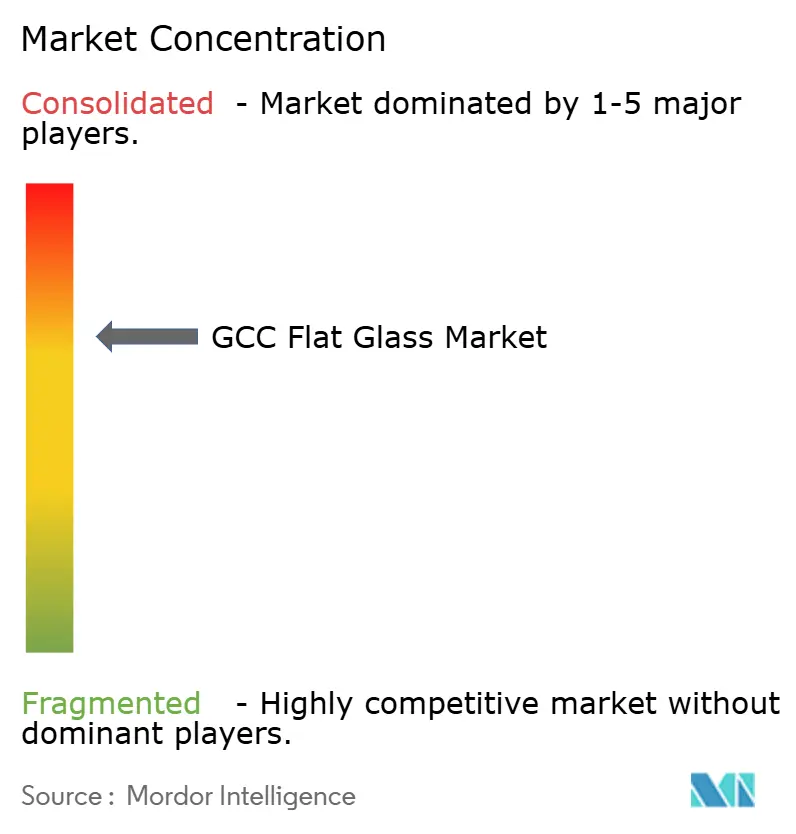

Le marché du verre plat du CCG est modérément concentré. Les grands acteurs mondiaux Saint-Gobain, Guardian Industries et AGC maintiennent une présence redoutable grâce à des technologies de revêtement brevetées, un pouvoir d'achat mondial et des liens de longue date avec les contractants multinationaux opérant dans le Golfe. Leurs filiales régionales bénéficient d'un statut de spécification précoce sur les méga-projets nécessitant des historiques de performance documentés. Néanmoins, des champions régionaux tels qu'Emirates Glass, Obeikan Glass et Dubai Investments ont comblé l'écart de capacité en ajoutant des lignes de pulvérisation cathodique magnétron, des installations de découpe automatisées et des unités d'assemblage de façades intégrées.

Leaders de l'industrie du verre plat du CCG

Saint-Gobain

Guardian Industries

Emirates Glass LLC

Obeikan Glass Company

����ş����

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2025 : Obeikan Glass et l'entreprise technologique chinoise Liaoning Zhongyuan ont signé un accord pour lancer une deuxième ligne de verre flotté (un type de verre plat) à Yanbu, en Arabie saoudite. Cette initiative vise à renforcer la présence industrielle d'Obeikan Glass. La ligne de verre flotté aura une capacité de 650 tpd.

- Janvier 2024 : Aria Holding, un important conglomérat qatari, a signé un accord avec le gouvernement du Maharashtra, en Inde, pour établir une installation de fabrication de verre flotté (un type de verre plat) en Inde, avec un investissement de 240 millions de dollars USD. Cette entreprise est prête à renforcer les sources de revenus du conglomérat qatari et à donner un coup de fouet au marché local.

Périmètre du rapport sur le marché du verre plat du CCG

Le verre plat, également appelé verre en feuille ou verre à glace, est fréquemment utilisé pour créer des panneaux solaires, des fenêtres, des miroirs et des portes. Le sable, la silice, le calcaire et le carbonate de sodium sont fondus pour créer un liquide, qui est ensuite refroidi pour créer un produit de l'épaisseur requise.

Le rapport sur le marché du verre plat du CCG est segmenté par type de produit, industrie utilisatrice finale et géographie. Par type de produit, le marché est segmenté en verre recuit (y compris le verre teinté), verre revêtu, verre réfléchissant, verre transformé et miroirs. Par industrie utilisatrice finale, le marché est segmenté en bâtiment et construction, automobile, verre solaire et autres industries utilisatrices finales (électronique, aérospatiale, etc.). Par géographie, le marché est segmenté en Arabie saoudite, Émirats arabes unis, Qatar, ���Ƿɱ�ï�� et reste du CCG. Le rapport couvre également la taille du marché et les prévisions pour le marché du verre plat dans 4 pays de la région. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Verre recuit |

| Verre revêtu |

| Verre transformé |

| Verre miroir |

| Verre imprimé |

| Bâtiment et construction |

| Automobile |

| Verre solaire |

| Autres industries utilisatrices finales |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| ���Ƿɱ�ï�� |

| ���������� |

| Par type de produit | Verre recuit |

| Verre revêtu | |

| Verre transformé | |

| Verre miroir | |

| Verre imprimé | |

| Par application | Bâtiment et construction |

| Automobile | |

| Verre solaire | |

| Autres industries utilisatrices finales | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Oman | |

| ���Ƿɱ�ï�� | |

| ���������� |

Questions clés auxquelles le rapport répond

Quelle sera la demande en verre plat du CCG d'ici 2031 ?

Les volumes devraient atteindre 1,81 million de tonnes d'ici 2031, en hausse par rapport à 1,49 million de tonnes en 2026.

Quel pays représente la plus grande part de consommation ?

L'Arabie saoudite représente 60,10 % de la demande régionale et combine le volume le plus élevé avec une perspective de TCAC de 4,64 %.

Quel segment connaît la croissance la plus rapide ?

Le verre solaire est en tête avec un TCAC projeté de 6,65 % jusqu'en 2031, grâce aux grands projets CSP et photovoltaïques.

Pourquoi les transformateurs augmentent-ils leurs capacités aux Émirats arabes unis ?

La logistique des zones franches, la proximité des projets de parcs solaires et une politique industrielle favorable attirent des investissements comme l'usine de 500 000 tonnes d'Almaden.

Comment les prix de l'énergie affectent-ils les fabricants ?

La volatilité du gaz naturel peut porter les coûts de fonctionnement des fours à plus de 40 % des charges totales de production, érodant les marges des petites usines.

Dernière mise à jour de la page le: