Taille et part du marché mondial des médicaments contre la gastroparésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.25 Milliards de dollars |

| Taille du Marché (2031) | 6.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

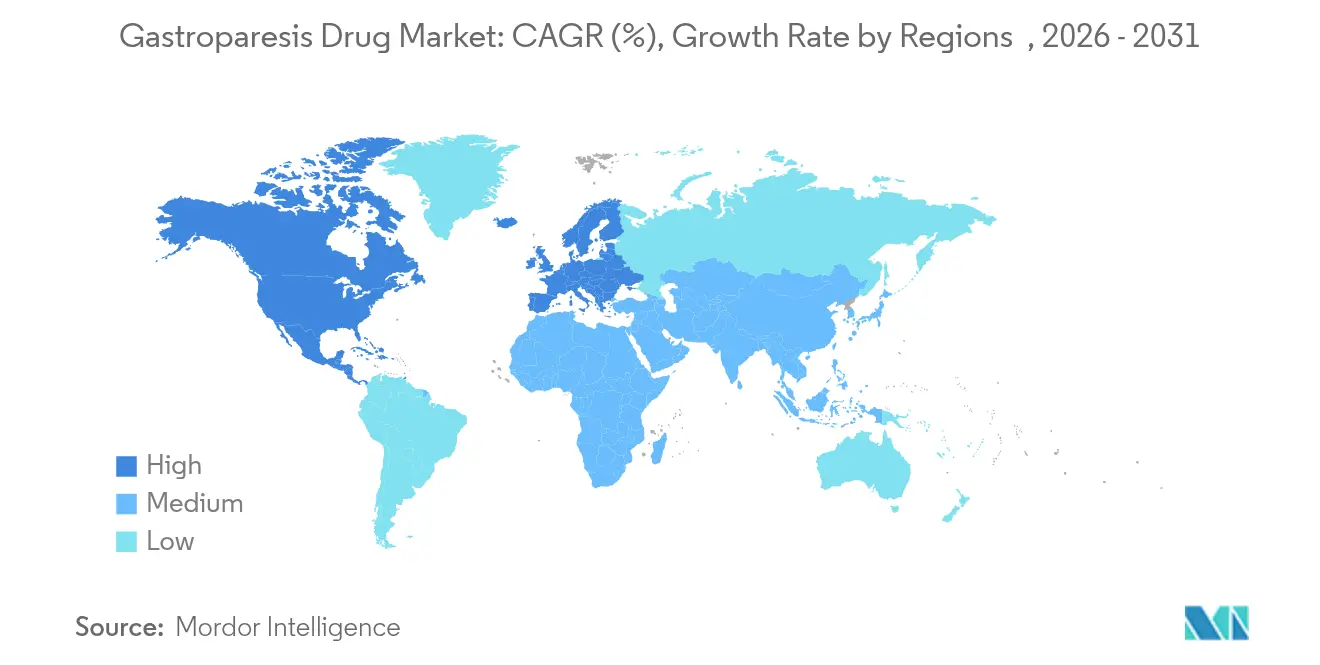

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des médicaments contre la gastroparésie par ���ϲ�����

La taille du marché des médicaments contre la gastroparésie devrait croître de 5,03 milliards USD en 2025 à 5,25 milliards USD en 2026 et devrait atteindre 6,51 milliards USD d'ici 2031 à un TCAC de 4,38 % sur la période 2026-2031. Cette perspective reflète un domaine thérapeutique façonné par un nombre limité d'options approuvées par la FDA, des prescriptions fréquentes hors indication et des obstacles réglementaires qui ralentissent l'introduction de nouveaux agents. Le métoclopramide demeure le seul médicament oral formellement approuvé pour la gastroparésie, mais le spray nasal GIMOTI d'Evoke Pharma illustre comment une administration différenciée peut débloquer la demande, avec des ventes annualisées dépassant 10 millions USD en 2024. Les agents procinétiques ont représenté 42,35 % du marché des médicaments contre la gastroparésie en 2024, mais les injections de toxine botulique connaissent la croissance la plus rapide à 5,25 % jusqu'en 2030, reflétant la croissance des procédures de gastroentérologie interventionnelle. L'Amérique du Nord a dominé avec une part de 43,81 % en 2024, soutenue par des centres de soins spécialisés, tandis que l'Asie-Pacifique devrait croître de 6,41 % par an jusqu'en 2030, portée par la prévalence croissante du diabète et un accès élargi aux soins de santé. L'intérêt des investisseurs a rebondi, illustré par la levée de fonds de série B de 40 millions USD réalisée par CinDome Pharma en 2024 pour faire avancer le deudomperidone, un procinétique de nouvelle génération visant à améliorer la sécurité cardiaque.

Points clés du rapport

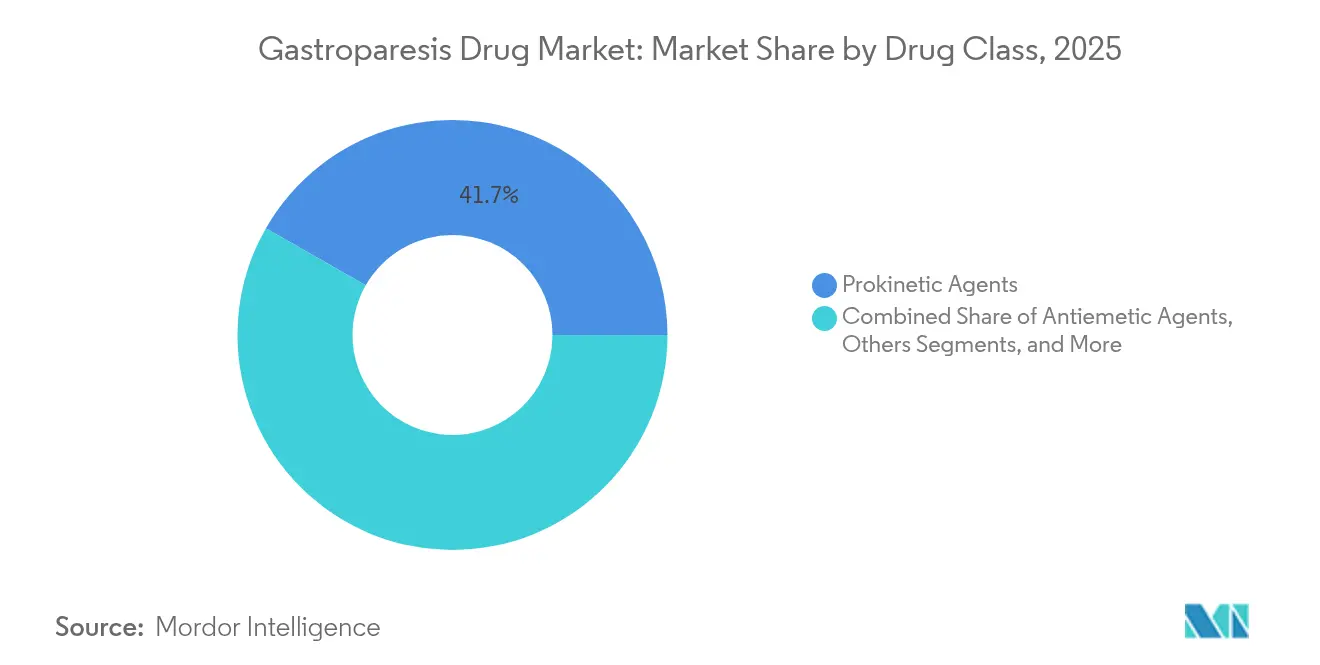

- Par classe médicamenteuse, les procinétiques ont enregistré une part de revenus de 41,73 % en 2025 ; les injections de toxine botulique devraient progresser à un TCAC de 5,05 % jusqu'en 2031.

- Par type de maladie, la gastroparésie diabétique a représenté 59,55 % de la part du marché des médicaments contre la gastroparésie en 2025, tandis que les cas post-chirurgicaux devraient se développer à un TCAC de 5,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 47,55 % de la taille du marché des médicaments contre la gastroparésie en 2025, et les pharmacies devraient croître à un TCAC de 5,95 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a capté une part de revenus de 43,22 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 6,18 % durant la période de prévision.

- Evoke Pharma, Renexxion et CinDome Pharma ont ensemble contrôlé une part combinée de 18 % des ventes sur ordonnance en 2024, illustrant un secteur concurrentiel modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre la gastroparésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante du diabète | +1.2% | Mondial, plus prononcé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des chirurgies gastriques et bariatriques | +0.8% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement croissant de la population | +0.6% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Nouvelles approbations de procinétiques innovants | +0.9% | Amérique du Nord et Europe en premier, déploiement mondial | Court terme (≤ 2 ans) |

| Adoption des stimulateurs électriques gastriques | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion de la nutrition entérale à domicile | +0.3% | Marchés développés avec des modèles de soins à domicile matures | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Incidence croissante du diabète

Le diabète est le principal catalyseur de la demande d'interventions contre la gastroparésie, les cas diabétiques représentant 60,25 % de l'ensemble des diagnostics en 2024 [1]Philip D. Chen, «Charge mondiale de la gastroparésie liée au diabète», Nature Medicine, nature.com. Les données de méta-analyse situent la prévalence de la gastroparésie à 12,5 % chez les adultes atteints de diabète de type 2 et à 8,3 % dans les cohortes de diabète de type 1. Des travaux épidémiologiques menés au Pakistan et en Palestine rapportent des taux symptomatiques de 11,5 % et 14,5 % respectivement, soulignant la sous-reconnaissance dans les marchés émergents. Un début de maladie plus précoce implique une durée de traitement plus longue, augmentant la valeur à vie par patient pour les développeurs de médicaments. En parallèle, les prescriptions d'agonistes du GLP-1, bien que précieuses pour le contrôle glycémique, peuvent aggraver la vidange gastrique et créer des besoins thérapeutiques supplémentaires.

Augmentation des chirurgies gastriques et bariatriques

Le nombre de chirurgies bariatriques est en hausse, et la gastroparésie post-chirurgicale représente le sous-segment de maladie à la croissance la plus rapide, avec un TCAC de 5,81 % jusqu'en 2030. Les procédures de Roux-en-Y présentent un risque plus élevé par rapport à la gastrectomie en manchon, ce qui renforce l'attention portée aux schémas thérapeutiques prophylactiques et d'intervention précoce. La myotomie endoscopique per-orale gastrique (G-POEM) ajoute une option mini-invasive, faisant évoluer les modèles de soins vers des combinaisons procédure-médicament qui commandent des prix premium.

Vieillissement croissant de la population

Les personnes âgées de 65 ans et plus présentent une motilité gastrique plus lente, une polymédication et des taux de diabète plus élevés, créant un phénotype distinct qui nécessite souvent des ajustements de doses et une surveillance attentive. Les études de prévalence montrent des taux supérieurs à 15 % dans les cohortes de personnes âgées diabétiques, intensifiant le besoin de traitements à long terme plus sûrs. Les hôpitaux et les programmes de soins à domicile élargissent donc leurs services multidisciplinaires de soutien, intégrant le conseil nutritionnel à la thérapie procinétique.

Nouvelles approbations de procinétiques innovants

Les développeurs de médicaments se concentrent sur le ciblage sélectif des récepteurs pour améliorer la sécurité. Le naronapride a reçu l'autorisation IND de la FDA en 2024 et est en phase 2b d'essais cliniques montrant des profils cardiaques favorables par rapport aux agents conventionnels. Le deudomperidone, qui applique la chimie du deutérium pour améliorer la pharmacocinétique, a obtenu de nouveaux financements pour des études pivots en 2024. Les agences réglementaires ont classé la gastroparésie comme un besoin médical non satisfait, permettant des examens accélérés pour les candidats qui documentent des avantages clairs sur l'intervalle QT par rapport aux médicaments standard.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais d'approbation réglementaire prolongés | -0.7% | Mondial, plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Effets indésirables et retraits de produits | -0.5% | Mondial, avec des variations régionales en matière de tolérance au risque | Moyen terme (2-4 ans) |

| Évolution vers les alternatives aux cannabinoïdes et aux plantes | -0.3% | Amérique du Nord et Europe, adoption limitée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement limité pour les cas idiopathiques | -0.4% | Amérique du Nord et Europe, en émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Délais d'approbation réglementaire prolongés

Les essais cliniques sur la gastroparésie font face à une réponse placebo élevée et à des critères d'évaluation subjectifs, ce qui complique la démonstration de l'efficacité. Le refus de la FDA en 2024 concernant le tradipitant, après une période d'examen prolongée, illustre l'imprévisibilité du processus d'approbation [2]Bureau du registre fédéral, «Approbations de médicaments dans les troubles gastro-intestinaux», federalregister.gov. L'Agence Européenne des Médicaments impose des exigences supplémentaires en matière de données pédiatriques, alourdissant les budgets de développement et décourageant les petites entreprises biotechnologiques.

Effets indésirables et retraits de produits

Les retraits historiques du cisapride et les restrictions imposées au dompéridone ont rendu les autorités réglementaires prudentes. Le métoclopramide porte un avertissement encadré concernant la dyskinésie tardive, limitant son utilisation chronique. Les problèmes de sécurité restent primordiaux car les patients atteints de gastroparésie nécessitent souvent un traitement prolongé et prennent fréquemment plusieurs autres médicaments, amplifiant le risque d'interactions et d'effets indésirables.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les procinétiques maintiennent leur primauté au milieu de l'innovation en matière de sécurité

Les procinétiques ont capté 41,73 % du marché des médicaments contre la gastroparésie en 2025 et continuent d'être le pilier de la thérapie de première intention malgré les avertissements de sécurité liés aux agents conventionnels. La croissance de 126 % des prescriptions de GIMOTI en 2024 montre que l'administration nasale peut revitaliser des molécules établies. Le deudomperidone et le naronapride sont positionnés pour augmenter la taille du marché des médicaments contre la gastroparésie pour cette classe grâce à une sélectivité des récepteurs plus sûre et à une absorption améliorée. Les injections de toxine botulique, bien qu'ayant une base plus modeste, progressent de 5,05 % par an à mesure que les gastroentérologues affinent les techniques d'injection pylorique endoscopique, améliorant la durabilité du soulagement des symptômes.

Les antiémétiques tels que l'ondansétron soutiennent la demande de contrôle des nausées, tandis que le granisétron à libération prolongée gagne du terrain dans les contextes péri-opératoires. Le panier « Autres » va de la mirtazapine dans les cas réfractaires aux agonistes des récepteurs de la ghréline tels que le TZP-102, qui a normalisé la vidange gastrique chez 52,6 % des patients diabétiques dans une étude de phase 2. Cette diversification du pipeline souligne une tendance vers des schémas thérapeutiques adaptés à l'étiologie qui combinent des agents de motilité avec des modulateurs de symptômes.

Par type de maladie : dominance diabétique avec une progression post-chirurgicale

La gastroparésie diabétique représentait 59,55 % des cas et demeure le principal moteur de revenus du marché des médicaments contre la gastroparésie. Cependant, le segment est compliqué par l'utilisation plus large des agonistes du GLP-1, qui peuvent ralentir la vidange gastrique et accroître la demande de procinétiques de secours. La part du marché des médicaments contre la gastroparésie détenue par les présentations post-chirurgicales est aujourd'hui modeste, mais en expansion à un TCAC de 5,62 % à mesure que les volumes de procédures bariatriques augmentent et que les cliniciens mettent en œuvre des protocoles de suivi structurés.

Les cas idiopathiques mettent à l'épreuve les soins standard et stimulent la recherche sur les mécanismes inflammatoires et neurogènes. Les étiologies virales et neurologiques nécessitent des approches nuancées, notamment des immunomodulateurs ou des agents neuroprotecteurs. Les formes induites par les médicaments deviennent plus visibles chez les personnes âgées sous polymédication, soulignant le besoin de voies de prise en charge tenant compte des interactions médicamenteuses.

Par utilisateur final : les hôpitaux ancrent les soins tandis que les pharmacies se développent

Les hôpitaux ont représenté 47,55 % du chiffre d'affaires de 2025 grâce à l'imagerie diagnostique, à la scintigraphie gastrique et aux procédures d'implantation de stimulateurs gastriques qui demeurent des tâches en hospitalisation. La taille du marché des médicaments contre la gastroparésie liée à l'utilisation hospitalière devrait croître régulièrement à mesure que les schémas thérapeutiques combinant dispositifs et médicaments deviennent une pratique courante approuvée par la FDA. Les cliniques spécialisées émergent en tant que centres d'excellence, offrant des services intégrés de diététique, de psychologie et d'interventions qui réduisent le délai d'optimisation thérapeutique.

Les pharmacies devraient afficher un TCAC de 5,95 % jusqu'en 2031, reflétant une gestion plus large des maladies chroniques, une hausse des prescriptions spécialisées par courrier et la nutrition entérale à domicile qui s'appuie sur les canaux de distribution pharmaceutiques. Les besoins de GIMOTI en matière de chaîne du froid et d'éducation des patients s'adaptent bien aux capacités des pharmacies spécialisées, créant un facteur de croissance supplémentaire pour ce canal.

Analyse géographique

L'Amérique du Nord a représenté 43,22 % du chiffre d'affaires de 2025, ancrée par de grands centres médicaux universitaires et un remboursement favorable pour les combinaisons procédure-médicament. La désignation par la FDA de la gastroparésie comme besoin médical non satisfait soutient l'examen accéléré des nouveaux entrants. La Clinique Cleveland a rapporté un taux de réponse clinique de 82 % lors de la combinaison de la stimulation électrique gastrique avec la pyloromyotomie, renforçant le leadership de la région dans les modèles de soins intégrés. Cependant, le rejet du tradipitant montre que les seuils réglementaires restent stricts.

L'Europe suit avec une base plus modeste mais mature. Les directives de l'Agence Européenne des Médicaments et les formulaires nationaux divergents allongent les délais de déploiement, mais l'Allemagne illustre l'innovation à travers la thérapie combinée botanique Iberogast Advance, soutenue par des données post-commercialisation. Les collaborations académiques transfrontalières, telles que le partenariat clinique entre Dr. Falk Pharma et Renexxion sur le naronapride, maintiennent un flux d'actifs en phase avancée. Les sociétés professionnelles, notamment la Société Européenne de Neurogastroentérologie et de Motilité, publient des recommandations de prescription qui façonnent l'adoption clinique.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,18 %, propulsée par une incidence élevée du diabète, une urbanisation rapide et une capacité diagnostique en expansion. Les études de prévalence menées au Pakistan et en Palestine mettent en évidence des populations non diagnostiquées considérables, indiquant une demande latente selon Cureus. Les autorités réglementaires de marchés tels que la Corée du Sud accordent désormais des remboursements pour les nouveaux agents antisuppresseurs d'acide pouvant être co-administrés avec des procinétiques, signalant une plus grande ouverture aux nouvelles thérapies gastro-intestinales. Les alliances pharmaceutiques, notamment le partenariat Lupin–Takeda pour le vonoprazan en Inde, illustrent la valeur que les multinationales accordent aux partenariats régionaux pour naviguer dans les complexités de tarification et de distribution.

Paysage concurrentiel

Le marché des médicaments contre la gastroparésie présente une concentration modérée, les cinq principaux fournisseurs contrôlant près de 45 % du chiffre d'affaires des prescriptions en 2024. Evoke Pharma a tiré parti d'une formulation nasale différenciée pour gagner rapidement des parts de marché, atteignant un taux annualisé supérieur à 10 millions USD dans les quatre ans suivant son lancement. Renexxion se concentre sur les procinétiques à double mécanisme, tandis que CinDome Pharma applique la chimie du deutérium pour améliorer la sécurité cardiaque. Chaque entreprise noue des partenariats stratégiques pour élargir sa portée géographique : Renexxion avec Dr. Falk en Europe et CinDome explorant des accords de sous-licence en Asie-Pacifique.

L'intensité du pipeline est en hausse à mesure que les investisseurs reconnaissent le besoin non satisfait. Les entreprises de taille intermédiaire et les essaimages académiques se concentrent sur des composés spécifiques aux récepteurs, des agonistes de la ghréline et des modulateurs de la sérotonine qui ciblent des sous-types distincts de gastroparésie. Les fabricants de dispositifs entrent également dans la compétition ; les fournisseurs de stimulateurs électriques gastriques collaborent avec les développeurs de médicaments pour associer des solutions procédurales et pharmaceutiques, augmentant les coûts de transition pour les cliniciens et les payeurs.

Les grandes multinationales participent de manière sélective, souvent par le biais de licences plutôt que de R&D interne, préférant une exposition gérée par le risque tout en surveillant les résultats de sécurité des nouveaux agents. Cette dynamique laisse de la place pour que des entrants agiles obtiennent des indications orphelines, des extensions pédiatriques et des dossiers de preuves en vie réelle qui renforcent les négociations d'accès avec les payeurs.

Leaders mondiaux du secteur des médicaments contre la gastroparésie

Evoke Pharma

AstraZeneca

Cadila Pharmaceuticals

Neurogastrx, Inc.

AbbVie Inc. (Allergan Plc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Entero Therapeutics a accepté une fusion inversée avec Journey Therapeutics pour former une entité cotée au Nasdaq axée sur les maladies gastro-intestinales, notamment le capeserod pour la gastroparésie.

- Septembre 2024 : Lupin et Takeda se sont associés pour commercialiser le vonoprazan en Inde, élargissant le portefeuille des troubles acides pertinent pour les cas de chevauchement de la gastroparésie et du reflux.

- Mai 2024 : CinDome Pharma a levé 40 millions USD lors d'une levée de fonds de série B pour faire avancer les essais cliniques du deudomperidone ciblant la gastroparésie diabétique.

- Mars 2024 : Dr. Falk Pharma a obtenu l'autorisation IND de la FDA pour le naronapride, permettant des études aux É�ٲ��ٲ�-���Ծ��� sur ce procinétique sélectif.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments contre la gastroparésie comme l'ensemble des agents pharmacologiques délivrés sur ordonnance ou en vente libre qui restaurent la motilité gastrique ou contrôlent les nausées et les vomissements dans les cas confirmés de gastroparésie, et qui sont distribués dans les hôpitaux, dans les magasins de détail et en ligne dans le monde entier. Les classes de médicaments couvertes comprennent les agents prokinétiques, les antagonistes de la dopamine et de la sérotonine, les antibiotiques macrolides utilisés hors étiquette et les nouveaux agonistes de la ghréline ou de la motiline.

Exclusions du champ d'application : Nous excluons les dispositifs de stimulation électrique gastrique, les procédures chirurgicales, les produits d'alimentation entérale et les compléments alimentaires.

Aperçu de la segmentation

- Par classe médicamenteuse

- Agents antiémétiques

- Antagonistes des récepteurs 5-HT3

- Antagonistes des récepteurs NK-1

- Antagonistes de la dopamine

- Agents procinétiques

- ��é�ٴdz����DZ�����������

- �ٴdz���é������DzԱ�

- Antibiotiques macrolides

- Agonistes des récepteurs de la ghréline

- Injections de toxine botulique

- Autres

- Agents antiémétiques

- Par type de maladie

- Gastroparésie diabétique

- Gastroparésie post-chirurgicale

- Gastroparésie idiopathique

- Gastroparésie d'origine virale et neurologique

- Autres

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Cliniques spécialisées

- Pharmacies

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous validons les indices secondaires par des entretiens avec des gastro-entérologues, des pharmaciens hospitaliers et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces conversations permettent d'affiner les groupes de patients, l'observance des doses et la dispersion des prix, ce qui permet à notre équipe d'ajuster les hypothèses aux réalités du terrain avant de procéder à la modélisation finale.

Recherche documentaire

Nous commençons par rassembler des données sur la prévalence et le traitement à partir de sources publiques telles que la Fédération internationale du diabète, l'Institut national du diabète et des maladies digestives et rénales, Eurostat et des revues à comité de lecture comme Gut. Les documents réglementaires (Orange Book de la FDA, approbations de l'EMA) et les formulaires 10-K des entreprises fournissent les calendriers de lancement et les prix de vente moyens, tandis que les outils payants hébergés par ���ϲ�����, notamment D&B Hoovers et Dow Jones Factiva, corroborent la répartition des revenus. Les organismes professionnels (American Gastroenterological Association), les traqueurs d'importations Volza pour les macrolides et les analyses de brevets Questel complètent l'ensemble de données, nous permettant de suivre l'évolution du pipeline. Les sources citées sont illustratives, et de nombreuses autres références ouvertes et payantes alimentent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Les analystes de Mordor appliquent une approche descendante de la prévalence à la cohorte traitée qui convertit la prévalence diabétique et idiopathique globale en patients adressables, puis la multiplie par la pénétration de la thérapie et le coût de la dose annualisée. Les récapitulatifs des fournisseurs de l'échantillon d'ASP multipliés par le volume servent de contre-vérification ascendante. Les variables clés suivies comprennent les tendances de l'incidence du diabète, les taux de diagnostic, le dosage quotidien moyen, l'arrêt du traitement, les changements de remboursement et l'impact du lancement du pipeline. Une régression multivariée soutenue par ARIMA projette ces données jusqu'en 2030, tandis qu'une analyse de scénario amortit les chocs réglementaires ou tarifaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux registres d'approvisionnement des hôpitaux, aux déclarations trimestrielles de produits pharmaceutiques et aux données douanières. Les réviseurs principaux signent une fois les anomalies résolues. Nous actualisons le modèle chaque année, avec des mises à jour intermédiaires déclenchées par des approbations majeures ou des retraits de sécurité, afin de garantir que les clients bénéficient de la vision la plus récente.

Pourquoi la base de référence mondiale de Mordor pour les médicaments contre la gastroparésie suscite-t-elle la confiance ?

Les valeurs publiées diffèrent en raison de la diversité des désordres couverts par les entreprises, des dates d'actualisation et de la fréquence des mises à jour, et nous reconnaissons d'emblée ces écarts. Les principaux facteurs d'écart comprennent l'inclusion de la thérapie par dispositif par certains éditeurs, la dépendance à l'égard des prix de détail constants à l'échelle mondiale sans remises régionales, la validation primaire limitée et les mises à jour moins fréquentes du modèle.

Le champ d'application discipliné de Mordor et la reconstruction annuelle basée sur les patients permettent d'obtenir un point médian équilibré sur lequel les parties prenantes peuvent compter.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,03 B (2025) | ���ϲ����� | |

| USD 6,63 B (2024) | Conseil mondial A | Inclut les dispositifs et les thérapies nutritionnelles, scénario de croissance unique |

| USD 5,90 B (2023) | Journal de l'industrie B | Ajout des revenus des antiacides en vente libre, des taux de change historiques et d'une validation minimale par des experts. |

| USD 8,33 B (2025) | Conseil régional C | Mélange de médicaments plus larges pour la motilité gastrique, utilisation d'une escalade constante de l'ASP |

Ces comparaisons montrent comment l'étendue du champ d'application, l'année de référence et la profondeur de la validation influencent les chiffres clés. ���ϲ����� ancre ses estimations dans des classes de médicaments clairement définies, des groupes de patients validés et des données actualisées chaque année, fournissant ainsi une base fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des médicaments contre la gastroparésie ?

La taille du marché des médicaments contre la gastroparésie a atteint 5,25 milliards USD en 2026.

Qui sont les acteurs clés du marché mondial des médicaments contre la gastroparésie ?

Evoke Pharma, AstraZeneca, Cadila Pharmaceuticals, Neurogastrx, Inc. et AbbVie Inc. (Allergan Plc) sont les principales entreprises opérant sur le marché mondial des médicaments contre la gastroparésie.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Une forte hausse de la prévalence du diabète et une capacité diagnostique en expansion entraînent un TCAC de 6,18 % en Asie-Pacifique jusqu'en 2031.

Quelle classe médicamenteuse domine le marché des médicaments contre la gastroparésie ?

Les agents procinétiques sont en tête avec une part de 41,73 % en 2025 en raison de leur effet direct sur la motilité gastrique.

Dernière mise à jour de la page le: