Taille et part du marché des boissons fonctionnelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

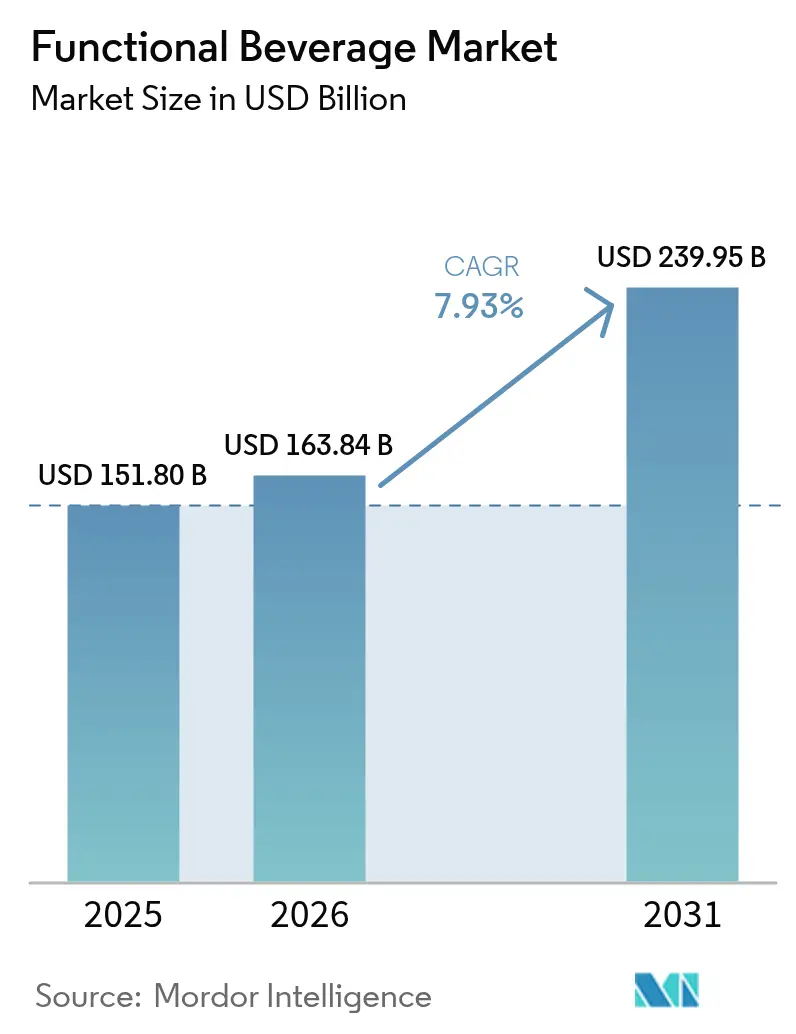

| Taille du Marché (2026) | 163.84 Milliards de dollars |

| Taille du Marché (2031) | 239.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons fonctionnelles par ���ϲ�����

La taille du marché des boissons fonctionnelles devrait passer de 151,80 milliards USD en 2025 à 163,84 milliards USD en 2026 et devrait atteindre 239,95 milliards USD d'ici 2031, à un TCAC de 7,93 % sur la période 2026-2031. Cette croissance est portée par la préférence croissante des consommateurs pour des boissons qui non seulement hydratent, mais offrent également des bénéfices spécifiques pour le bien-être. Alors que les boissons énergisantes continuent de dominer en volume, on observe un glissement notable vers l'hydratation pour la performance sportive, le soutien au microbiome intestinal et les solutions contre le stress. Les données de la British Soft Drinks Association soulignent qu'en 2024, le Royaume-Uni a enregistré une consommation de 1,2 milliard de litres de boissons sportives et énergisantes, contre 1,1 milliard de litres en 2023[1]Source : British Soft Drinks Association, « BSDA Annual Report 2024 UK Soft Drinks Report », britishsoftdrinks.com. Les marques mondiales introduisent rapidement des produits enrichis en probiotiques, en adaptogènes et en combinaisons vitamines-minéraux. Les emballages améliorés privilégient désormais la protection des ingrédients et la commodité d'utilisation. Par ailleurs, à mesure que les chaînes d'approvisionnement gagnent en efficacité et que la distribution se déplace davantage vers le numérique, les fabricants répondent aux définitions réglementaires plus strictes du terme « sain » en optant pour des étiquettes plus propres dans l'ensemble du secteur des boissons fonctionnelles et en veillant à ce que leurs allégations soient étayées par des preuves sur le marché des boissons fonctionnelles.

Points clés du rapport

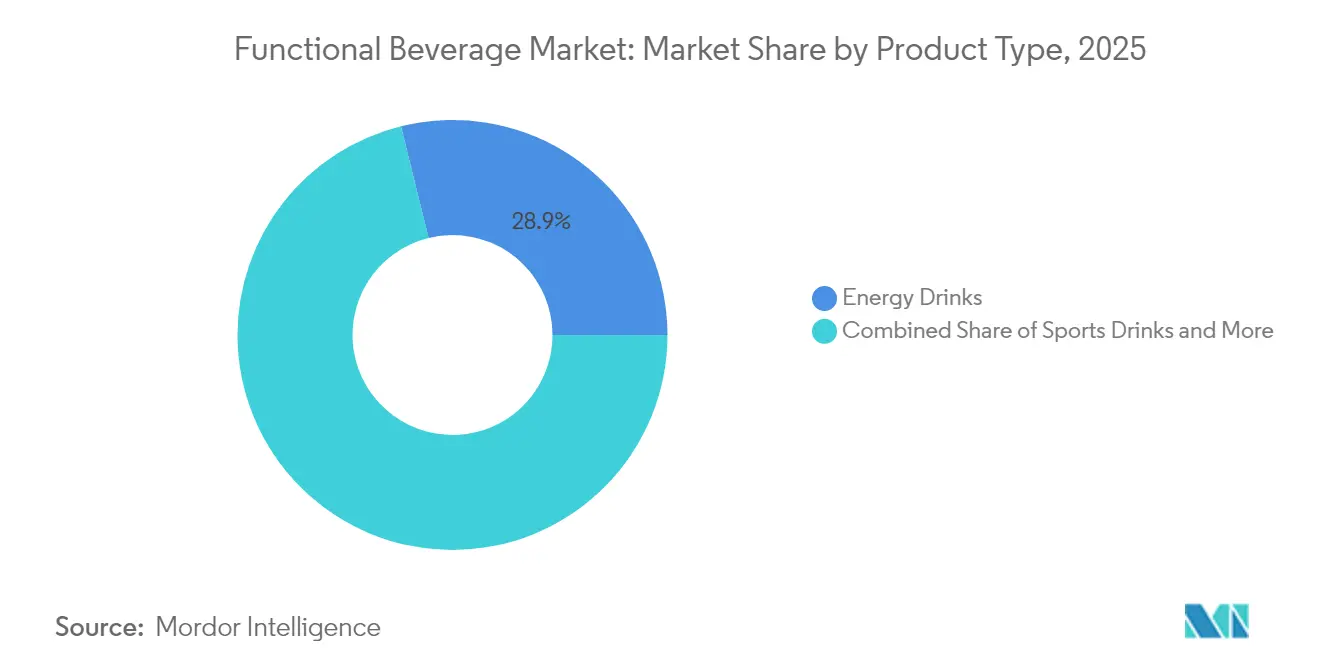

- Par catégorie de produit, les boissons énergisantes ont dominé avec une part de marché des boissons fonctionnelles de 28,85 % en 2025, tandis que les boissons sportives devraient afficher le TCAC le plus rapide, à 8,42 %, d'ici 2031 sur le marché des boissons fonctionnelles.

- Par emballage, les bouteilles PET/verre ont capté 36,55 % de la taille du marché des boissons fonctionnelles en 2025 ; les canettes progressent à un TCAC de 8,85 % jusqu'en 2031 sur le marché des boissons fonctionnelles.

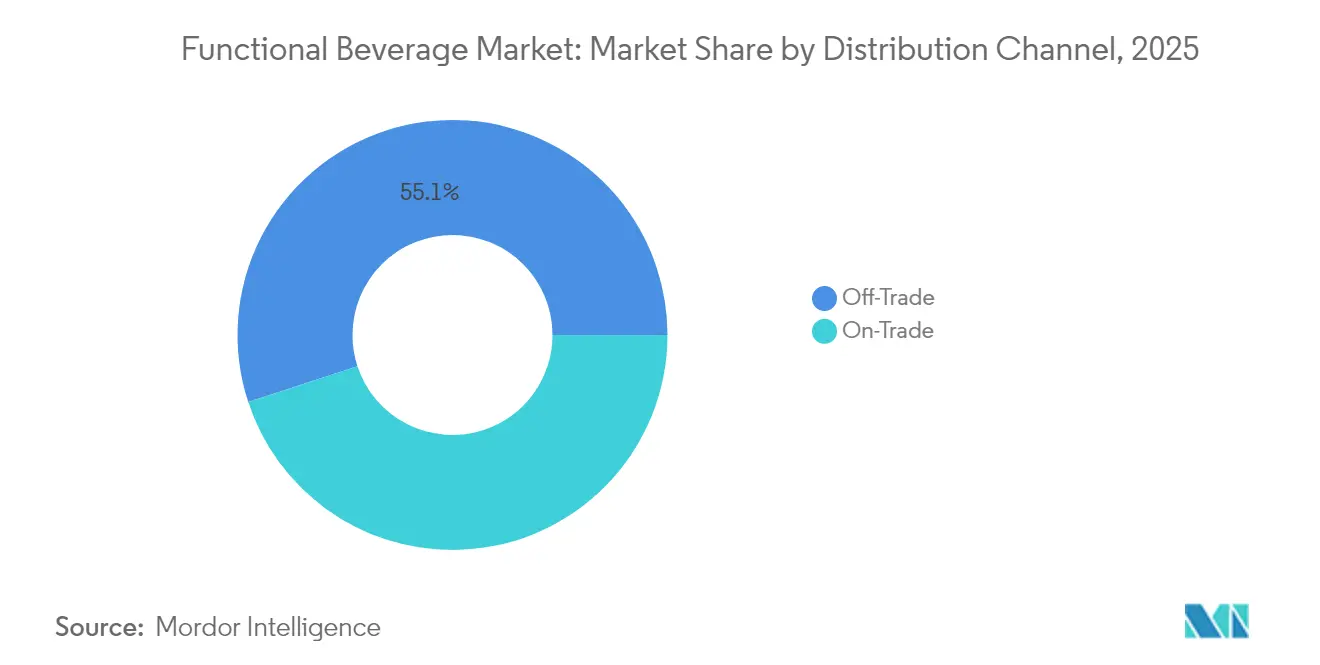

- Par canal de distribution, les circuits à domicile ont représenté 55,05 % des revenus de 2025, tandis que les circuits hors domicile sont en passe d'atteindre un TCAC de 8,88 % jusqu'en 2031 sur le marché des boissons fonctionnelles.

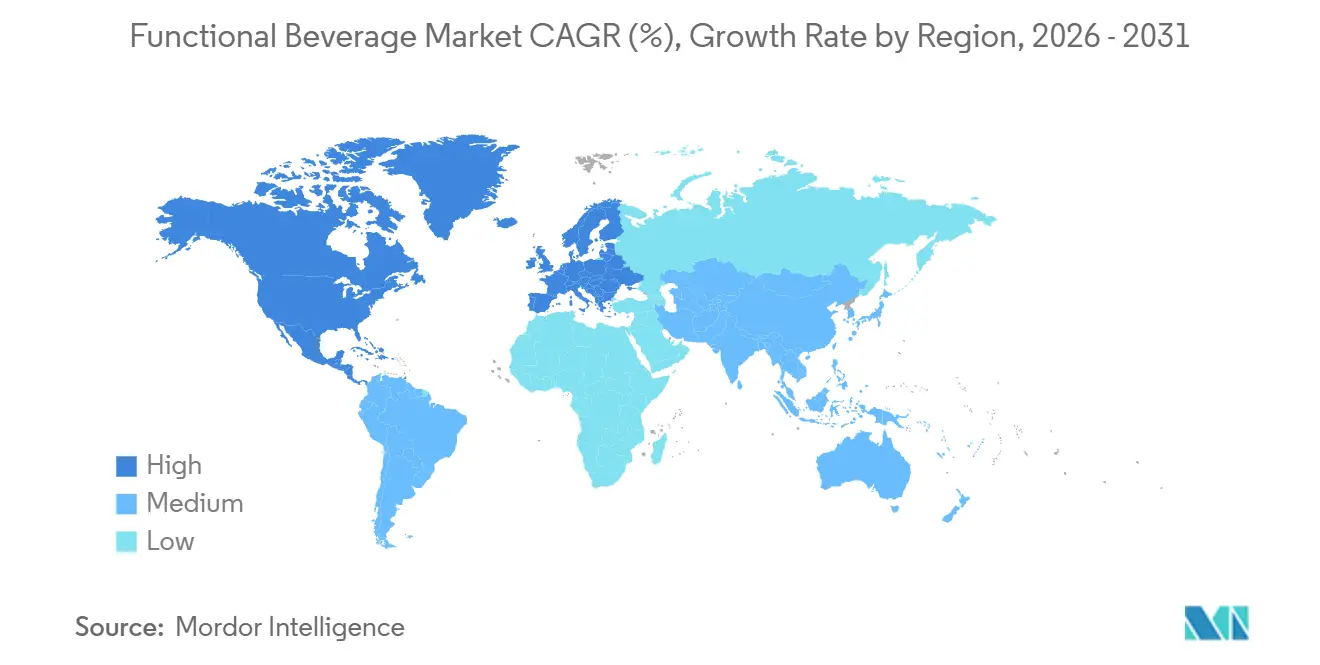

- Par région, l'Amérique du Nord a dominé avec une part de revenus de 39,05 % en 2025, mais l'Asie-Pacifique est positionnée pour un TCAC de 8,29 % d'ici 2031 sur le marché des boissons fonctionnelles.

- PepsiCo, Coca-Cola et Celsius détenaient collectivement une part estimée à 27,65 % de la taille du marché des boissons fonctionnelles en 2025, reflétant la consolidation en cours sur le marché des boissons fonctionnelles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons fonctionnelles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour la santé et le bien-être | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande d'étiquettes propres et d'ingrédients naturels | +1.8% | Mondial, particulièrement fort dans les marchés développés | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé intestinale et au microbiome | +1.4% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation dans les ingrédients et les formulations | +1.2% | Mondial, avec des centres de R&D en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Durabilité et accent sur l'approvisionnement éthique | +0.9% | L'Europe est en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Personnalisation et bénéfices fonctionnels ciblés | +0.7% | Amérique du Nord et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Intérêt croissant des consommateurs pour la santé et le bien-être

À mesure que les consommateurs deviennent plus soucieux de leur santé, leur attention s'est déplacée de la nutrition de base vers des résultats spécifiques en matière de bien-être. Cette évolution souligne une conviction croissante chez beaucoup que les aliments et les boissons peuvent avoir des vertus médicinales. Aujourd'hui, la santé intestinale est la priorité pour la plupart, suivie de près par l'accent mis sur le bien-être mental. Cette tendance, qui a pris de l'ampleur dans le sillage de la pandémie, voit les consommateurs se tourner vers des produits qui renforcent la fonction immunitaire, gèrent le stress et améliorent les performances cognitives. Illustrant ce changement, Kirin Holdings a noté une hausse de 40 % des ventes de sa gamme de produits LC-Plasma de janvier à juin 2024. Notamment, leurs boissons pour le soin immunitaire ont enregistré à elles seules une croissance stupéfiante de 183 % en glissement annuel, soulignant l'appétit du marché pour les offres axées sur la santé. Cette demande croissante fait naître de nouvelles catégories de marché. Par exemple, alors que les probiotiques sont depuis longtemps un pilier, les boissons postbiotiques émergent désormais comme la prochaine grande tendance sur le marché des boissons fonctionnelles. Un témoignage de cette tendance est le lancement récent par Asahi Beverages America de « Refrezz », une boisson ciblant spécifiquement le sommeil et la relaxation.

Demande d'étiquettes propres et d'ingrédients naturels

Alors que les consommateurs exigent de plus en plus de transparence et des ingrédients reconnaissables dans les boissons fonctionnelles, les exigences en matière d'étiquettes propres remodèlent les stratégies de formulation. Cette tendance ne se concentre pas seulement sur les listes d'ingrédients, mais s'intéresse également aux pratiques d'approvisionnement, aux méthodes de transformation et à la durabilité des emballages. Ces exigences posent des défis complexes aux fabricants qui naviguent dans leurs chaînes d'approvisionnement. Renforçant cette tendance, la définition actualisée par la FDA du terme Sain

, devant entrer en vigueur en février 2025, introduit des critères plus stricts pour les allégations de santé. Ces critères imposent que les produits respectent des profils nutritionnels spécifiques, avec des limitations sur les sucres ajoutés, les graisses saturées et le sodium. En réponse, les fabricants non seulement reformulent les produits existants, mais en créent également de nouveaux pour répondre aux normes des étiquettes propres. Cependant, cette mise en conformité se fait souvent au prix d'une augmentation des dépenses de production et d'une complexité accrue dans le secteur des boissons fonctionnelles. Le défi s'amplifie avec l'inclusion d'ingrédients fonctionnels comme les adaptogènes et les nootropiques. Alors que les consommateurs se tournent vers ces alternatives naturelles plutôt que vers les composés synthétiques, ils se heurtent à des obstacles liés au goût et à la stabilité. Relever ces défis nécessite des technologies avancées de masquage et de conservation. Par ailleurs, les habitudes de consommation soucieuses de la santé ont catalysé une innovation sans précédent dans les formulations à étiquette propre, les consommateurs du monde entier limitant activement leur consommation de sucre et recherchant la transparence dans l'approvisionnement en ingrédients sur le marché des boissons fonctionnelles. Selon l'International Food Information Council, en 2023, environ 29 % des répondants aux É�ٲ��ٲ�-���Ծ��� ont mentionné qu'ils achetaient régulièrement des aliments et des boissons parce qu'ils étaient étiquetés comme ayant des « ingrédients propres »[2]Source : International Food Information Council, « Food & Health Survey 2023 », ific.org.

Sensibilisation croissante à la santé intestinale et au microbiome

La science du microbiome a transformé la santé intestinale d'une préoccupation de niche en une priorité de bien-être grand public, stimulant les innovations dans les formulations de boissons probiotiques, prébiotiques et postbiotiques. Au cours de la dernière décennie, le marché américain de la santé digestive a presque triplé, les consommateurs reconnaissant de plus en plus le lien entre une bonne santé digestive et le bien-être général. Cette prise de conscience accrue a alimenté les innovations produits, comme en témoignent les grandes marques telles que Coca-Cola et PepsiCo qui lancent des sodas prébiotiques, comme Simply Pop et Prebiotic Cola, contenant chacun 3 à 6 grammes de fibres prébiotiques par portion. À mesure que la recherche approfondit l'axe intestin-cerveau, les opportunités de marché s'étendent au-delà de la simple santé digestive pour englober le bien-être mental et la fonction cognitive. Des défis subsistent néanmoins : assurer la viabilité des probiotiques pendant la transformation et la durée de conservation, tout en élaborant des profils gustatifs qui résonnent avec les consommateurs sur le marché des boissons fonctionnelles. Cela est particulièrement vrai pour les alternatives non laitières, où les saveurs de fermentation traditionnelles pourraient être peu familières au marché plus large dans le secteur des boissons fonctionnelles.

Innovation dans les ingrédients et les formulations

L'innovation en matière d'ingrédients passe des vitamines et minéraux traditionnels à des composés bioactifs avancés, notamment les adaptogènes, les nootropiques et les protéines spécialisées, tous visant à atteindre des résultats physiologiques spécifiques. Les consommateurs d'aujourd'hui se tournent vers des boissons qui offrent simultanément une gamme de bénéfices : regain d'énergie, santé digestive, soutien immunitaire, clarté mentale et soulagement du stress. Cette demande en évolution a incité les fabricants à explorer et à adopter de nouveaux ingrédients bioactifs d'origine végétale. Ceux-ci comprennent le curcuma, le maca, le champignon crinière de lion, des adaptogènes comme l'ashwagandha, le CBD, divers botaniques et des protéines alternatives telles que le chanvre et le pois. Lorsque ces ingrédients sont habilement mélangés, ils garantissent non seulement l'efficacité, mais offrent également un goût agréable, un facteur clé pour l'approbation des consommateurs et les achats répétés sur le marché des boissons fonctionnelles. Par ailleurs, l'essor des alternatives au sucre qui apportent de la douceur sans les calories supplémentaires a ouvert la voie à des innovations de produits plus sains. Cependant, alors que les fabricants s'efforcent de combiner plusieurs ingrédients fonctionnels, ils font face à des défis pour préserver le goût, la stabilité et la biodisponibilité. Cela nécessite souvent le recours à des systèmes de délivrance propriétaires et à des technologies de masquage. Sur le plan technologique, le récent dépôt de brevet de PepsiCo illustre la direction du secteur : des canettes de boissons équipées de compartiments à ingrédients pour le stockage séparé et la libération contrôlée de composés sensibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences réglementaires et d'étiquetage strictes | -1.3% | Mondial, avec une intensité variable selon les régions | Moyen terme (2-4 ans) |

| Défis liés à l'emballage et à la durabilité | -0.8% | L'Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Défis liés au goût et à la palatabilité pour les consommateurs | -0.6% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts de production et d'ingrédients élevés | -1.1% | Mondial, avec un impact aigu dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Exigences réglementaires et d'étiquetage strictes

Alors que les autorités sanitaires du monde entier resserrent leur emprise sur les allégations relatives aux boissons fonctionnelles et la sécurité des ingrédients, la complexité des réglementations s'intensifie. À partir de février 2028, la définition révisée du terme « Sain » par la FDA oblige les fabricants à tenir des registres de conformité méticuleux et à respecter des critères nutritionnels spécifiques, les poussant à reformuler considérablement leurs produits. En Europe, les réglementations se durcissent également. En août 2024, l'UE a refusé les allégations de santé pour l'isomaltulose, invoquant un manque de soutien scientifique et le risque de confusion pour les consommateurs. Pendant ce temps, le système coréen des « Aliments avec allégations fonctionnelles » brouille les pistes pour les consommateurs, distinguant les aliments de santé soumis à des tests rigoureux de ceux dont les allégations sont peu réglementées. Ces disparités réglementaires régionales non seulement gonflent les coûts de conformité, mais érigent également des barrières à l'entrée sur le marché. Cela est particulièrement difficile pour les petits fabricants qui manquent souvent de l'expertise et des ressources nécessaires pour naviguer habilement dans le labyrinthe des réglementations mondiales sur le marché des boissons fonctionnelles.

Coûts de production et d'ingrédients élevés

Les fabricants font face à des dépenses croissantes pour les ingrédients fonctionnels spécialisés, les équipements de transformation avancés et l'infrastructure de conformité, ce qui freine la croissance du marché. Les pressions sur les prix dans les marchés de la maltodextrine devraient persister tout au long de 2024, sous l'effet des perturbations climatiques affectant les rendements du maïs et du blé. Ces perturbations impactent un ingrédient clé dans de nombreuses formulations de boissons fonctionnelles. Par exemple, le Département américain de l'Agriculture a rapporté qu'en 2024, le prix par tonne de maïs doux pour le marché de transformation aux É�ٲ��ٲ�-���Ծ��� était de 102 USD[3]Source : Département américain de l'Agriculture, « Vegetables summary 2024 », nass.usda.gov. Alors que des entreprises du secteur des boissons fonctionnelles comme PepsiCo se concentrent sur l'amélioration de la productivité, Coca-Cola fait face à la hausse des coûts agricoles, mettant en évidence une disparité dans la normalisation des coûts des intrants entre les catégories d'ingrédients et exerçant des pressions sur les marges à l'échelle du secteur. Les défis liés aux coûts ne se limitent pas aux matières premières. Les exigences de transformation spécialisée, essentielles pour maintenir la stabilité et la bioactivité des ingrédients, nécessitent souvent des équipements coûteux et des systèmes rigoureux de contrôle de la qualité. Malgré la croissance projetée des revenus dans les boissons fonctionnelles, les fabricants naviguent dans des obstacles de formulation tels que la solubilité des ingrédients, l'optimisation de la texture et la prolongation de la durée de conservation sur le marché des boissons fonctionnelles, qui amplifient la complexité et les coûts de production dans le secteur des boissons fonctionnelles.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons sportives accélèrent au-delà de la domination des boissons énergisantes

En 2025, les boissons énergisantes commandent une part de marché de 28,85 %, mais les boissons sportives progressent avec le taux de croissance le plus rapide, affichant un TCAC de 8,42 % projeté jusqu'en 2031. Cette tendance souligne un changement dans les préférences des consommateurs, qui se tournent vers des solutions d'hydratation et de récupération axées sur la performance. Alors que les catégories énergisantes laissent entrevoir une maturité du marché, la nutrition sportive élargit son attrait, touchant les amateurs de bien-être grand public, et pas seulement les athlètes traditionnels. Les innovations dans les formulations d'électrolytes, les sources naturelles de caféine et les ingrédients axés sur la récupération, tels que les acides aminés à chaîne ramifiée et les adaptogènes, propulsent la popularité des boissons sportives. Ces avancées répondent aux besoins des passionnés de fitness qui privilégient l'hydratation fonctionnelle, comme le souligne l'International Food Information Council.

Alors que les consommateurs se tournent vers des formats familiers enrichis de bénéfices fonctionnels, les jus enrichis et les alternatives laitières connaissent une croissance régulière. Pendant ce temps, l'eau fonctionnelle émerge comme une catégorie à part entière, portée par sa commodité et son attrait pour les étiquettes propres. Le segment « Autres », qui comprend le kombucha, le kéfir et d'autres boissons fonctionnelles de spécialité, est en plein essor. Cette montée en puissance est alimentée par la volonté des fabricants d'expérimenter des ingrédients uniques et des méthodes de délivrance innovantes. La définition révisée du terme « Sain » par la FDA fait des vagues dans les formulations de produits. Elle influence particulièrement les boissons énergisantes chargées en sucres, ouvrant simultanément la voie à des substituts naturellement sucrés. L'arène concurrentielle s'échauffe, soulignée par des mouvements significatifs comme l'acquisition par Celsius d'Alani Nutrition pour 1,8 milliard USD en avril 2025, une transaction qui remodèle le paysage du marché des boissons fonctionnelles et renforce la part des alternatives énergétiques axées sur la santé.

Par type d'emballage : les canettes gagnent en dynamisme grâce à la durabilité

En 2025, les bouteilles PET et en verre captent une part de 36,55 % du marché, soulignant les préférences des consommateurs pour la transparence et la qualité perçue. Pendant ce temps, les canettes sont en hausse, affichant un taux de croissance de TCAC de 8,85 % projeté jusqu'en 2031, alimenté par les initiatives de durabilité et l'attrait de la commodité. Ce changement dans l'emballage souligne une évolution plus large des valeurs des consommateurs, mettant l'accent sur la responsabilité environnementale et le goût pour la consommation nomade. Les projets de normes japonaises pour les bouteilles PET, qui imposent 15 % de contenu recyclé et fixent des critères de recyclabilité, illustrent la pression réglementaire qui oriente les innovations en matière d'emballage. Dans le même esprit, le règlement de l'UE sur les emballages et les déchets d'emballages fixe des objectifs ambitieux : 10 % d'emballages réutilisables d'ici 2030 et un bond à 40 % d'ici 2040, imposant de lourds défis de conformité aux producteurs de boissons.

Les formats d'emballage alternatifs, comme le Tetra Pak, se taillent une niche, notamment dans le domaine des boissons fonctionnelles à base végétale et biologiques, où les emballages écologiques résonnent avec l'éthique de la marque. Le secteur des cartons de boissons, soutenu par les mandats d'emballage de l'UE, se prépare avec un investissement conséquent de 200 millions EUR dans les capacités de recyclage, avec un œil sur 100 millions EUR supplémentaires d'ici 2027, comme le rapporte la Food and Beverage Carton Alliance. L'innovation en matière d'emballage ne concerne pas seulement les matériaux ; elle porte aussi sur le design. Un exemple concret est le brevet révolutionnaire de PepsiCo pour des canettes de boissons dotées de compartiments à ingrédients, conçus pour la délivrance optimale de composés sensibles. À mesure que le domaine de l'emballage évolue, les fabricants se retrouvent à naviguer dans un labyrinthe de mandats de durabilité, d'évolution des goûts des consommateurs, de contraintes budgétaires et de l'impératif de protéger les ingrédients fonctionnels sur le marché des boissons fonctionnelles.

Par canal de distribution : l'accélération du circuit hors domicile signale la premiumisation

En 2025, les circuits à domicile, notamment les supermarchés, les épiceries de proximité et les plateformes de commerce électronique, dominent le marché avec une part de 55,05 %, servant de principaux lieux de découverte et d'achat de boissons fonctionnelles. Pendant ce temps, les circuits hors domicile connaissent un taux de croissance robuste de 8,88 % de TCAC jusqu'en 2031, soulignant les tendances à la premiumisation et l'évolution vers une consommation expérientielle. Les consommateurs sont de plus en plus disposés à payer une prime pour des expériences soignées avec des boissons fonctionnelles. Ce changement dans la dynamique des canaux met en évidence une évolution plus large du comportement des consommateurs, les boissons fonctionnelles évoluant de simples achats utilitaires vers des composantes intégrales du style de vie et des occasions sociales sur le marché des boissons fonctionnelles.

Dans le paysage des circuits à domicile, le commerce électronique est en plein essor, incitant les entreprises de boissons à renforcer leurs capacités numériques et leurs stratégies de vente directe aux consommateurs. Cette évolution est une réponse aux habitudes d'achat en mutation. Les modèles d'abonnement et les plateformes de nutrition personnalisée émergent comme des canaux de distribution essentiels, notamment pour les boissons fonctionnelles spécialisées visant des résultats de santé spécifiques. Les épiceries de proximité jouent un rôle significatif dans les ventes de boissons fonctionnelles, agissant comme des points d'achat impulsif pour les boissons énergisantes et sportives, tout en élargissant leurs rayons réfrigérés pour les options premium. Les pharmacies et les magasins de santé alignent de plus en plus les boissons fonctionnelles avec les compléments alimentaires et les produits de bien-être, ciblant les consommateurs soucieux de leur santé à la recherche de bénéfices thérapeutiques. Cette évolution de la distribution est soutenue par les avancées en logistique de chaîne du froid et en technologie, garantissant la fraîcheur des produits et une portée géographique élargie dans divers formats de distribution.

Analyse géographique

En 2025, l'Amérique du Nord représentait 39,05 % des ventes, portée par des revenus disponibles élevés, une infrastructure de distribution sophistiquée et une adoption précoce des concepts de bien-être. Les nouvelles introductions de produits maintiennent une dynamique dans les rayons, tandis que la règle « Sain » de la FDA de 2025 apporte de la clarté, favorisant un paysage concurrentiel axé sur la science. Les grands acteurs intensifient la consolidation, acquérant des startups nées dans le numérique pour accéder à des domaines de croissance émergents. Malgré une forte pénétration des catégories, le marché régional des boissons fonctionnelles bénéficie de taux de croissance à un chiffre moyen, soutenus par la premiumisation et la superposition fonctionnelle sur le marché des boissons fonctionnelles.

L'Asie-Pacifique est en passe de mener avec un impressionnant TCAC de 8,29 % jusqu'en 2031, portée par l'urbanisation, une classe moyenne aisée en plein essor et un mélange de remèdes à base de plantes traditionnels avec des formats prêts-à-boire contemporains. En Chine, au Japon et en Corée du Sud, le marché des boissons protéinées et des toniques axés sur le microbiome est florissant, stimulé par l'essor des applications de fitness et l'influence de la culture jeune. L'utilisation d'ingrédients d'origine locale comme le ginseng rouge, le pandan et le chrysanthème améliore non seulement la localisation des produits, mais renforce également la compétitivité des prix sur le marché des boissons fonctionnelles.

L'Europe fait face à une forte demande tout en naviguant dans des réglementations environnementales et des allégations de santé strictes. Les marques qui s'alignent sur les mandats de réutilisation des emballages de l'UE et peuvent étayer leurs allégations nutritionnelles gagnent un avantage concurrentiel dans les rayons. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique soient en retard en termes de dépenses globales, on observe une hausse notable de l'intérêt pour les boissons énergisantes et immunostimulantes, grâce à la hausse des revenus disponibles et à l'amélioration des réseaux de chaîne du froid dans la distribution. Pour capitaliser sur ces tendances, les multinationales déploient de plus en plus des lignes pilotes dans ces régions, visant des avantages de premier entrant.

Paysage concurrentiel

Le marché mondial des boissons fonctionnelles se caractérise par une concurrence intense entre les géants multinationaux établis des boissons et les marques de bien-être agiles et de niche, les grands acteurs s'appuyant sur des acquisitions, l'innovation produit et l'élargissement de la distribution pour accroître leur part de marché en 2024 et 2025. Les grandes entreprises comme PepsiCo et Coca-Cola acquièrent et investissent activement dans des marques plus petites et disruptives pour accéder rapidement aux nouvelles tendances de consommation, démontrant une stratégie de consolidation pour capter la croissance du marché. Dans un mouvement significatif, PepsiCo a acquis la marque de soda prébiotique Poppi en mars 2025 pour 1,95 milliard USD, tirant parti de sa puissance de distribution pour développer un produit qui comble le fossé entre le soda traditionnel et les alternatives soucieuses de la santé. De même, Coca-Cola est entré dans la catégorie des sodas prébiotiques en février 2025 avec le lancement de Simply Pop sous sa marque Simply, visant à répondre aux besoins évolutifs des consommateurs en matière de bénéfices fonctionnels comme la santé intestinale sur le marché des boissons fonctionnelles.

Dans le secteur des boissons énergisantes, Keurig Dr Pepper a réalisé un investissement stratégique en octobre 2024 en acquérant une participation de 60 % dans la marque Ghost Energy à croissance rapide pour 990 millions USD, renforçant son portefeuille sur le marché très concurrentiel des boissons énergisantes. Pendant ce temps, des marques de niche comme Celsius et Alani Nutrition se développent rapidement en se concentrant sur les boissons énergisantes sans sucre et en tirant parti du marketing d'influence pour construire de solides communautés de consommateurs, Celsius ayant acquis Alani Nutrition pour 1,65 milliard USD en février 2025 pour créer une plateforme plus dominante. D'autres acteurs agiles comme Poppi et Bloom Nutrition ont prospéré en utilisant des canaux de vente directe aux consommateurs et un marketing numérique ciblé pour perturber les catégories et établir des connexions authentiques avec les jeunes générations, Bloom ayant obtenu un financement significatif en 2024 et 2025 pour alimenter sa croissance.

Au-delà des acquisitions, l'innovation produit est un champ de bataille clé, les entreprises se concentrant sur les ingrédients à étiquette propre, les bénéfices spécifiques pour la santé et la durabilité. Par exemple, Danone, un acteur majeur dans les produits laitiers et l'eau, se concentre sur l'élargissement de son portefeuille avec des produits laitiers fonctionnels, de l'eau et des alternatives à base végétale, en mettant l'accent sur la durabilité avec des efforts comme l'utilisation de bouteilles 100 % rPET pour sa marque Evian. Ce paysage hautement concurrentiel souligne que le succès repose sur une combinaison d'acquisitions stratégiques, d'innovation produit continue et de stratégies de distribution efficaces adaptées aux demandes évolutives des consommateurs en matière de santé et de bien-être dans le secteur des boissons fonctionnelles.

Leaders du secteur des boissons fonctionnelles

PepsiCo, Inc.

Monster Beverage Corporation

Red Bull GmbH

Danone SA

The Coca-Cola Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Pressed Juicery a lancé les Toniques Énergétiques Ananas Bleu et Citron Vert Cerise, des boissons sans sucre avec des électrolytes, des vitamines B et des minéraux conçus pour soutenir l'énergie, la clarté mentale, l'hydratation et réduire le stress oxydatif.

- Juillet 2025 : O'Neill Vintners & Distillers est entré sur le marché des boissons fonctionnelles avec le lancement de Catalyst, une boisson énergisante conçue pour les consommateurs soucieux de leur santé. Catalyst contenait 120 mg de caféine d'origine végétale, 10 calories, zéro sucre, sans édulcorants artificiels, et était présentée comme enrichie en vitamines B12 et B6. Elle mettait l'accent sur une clarté mentale durable et un soutien au métabolisme sans chutes de glycémie et était disponible en six saveurs.

- Juillet 2025 : Virtue, connue pour ses boissons énergisantes propres, s'est étendue à l'hydratation avec les sachets d'hydratation Virtue Electrolytes, qui contenaient zéro sucre, 2 540 mg d'électrolytes essentiels et un soutien immunitaire ajouté. Le produit ciblait l'hydratation quotidienne, la récupération et la performance, et est vendu en ligne et dans les principaux distributeurs alimentaires du Royaume-Uni.

- Juillet 2024 : Bloom Nutrition a lancé Bloom Pop, un soda pétillant et savoureux avec 3 à 4 g de sucre, 20 calories et des prébiotiques cliniquement validés pour les bénéfices sur la santé intestinale. Fabriqué avec un prébiotique breveté (PreticX XOS), il était présenté comme soutenant la digestion sans effets secondaires courants.

Portée du rapport sur le marché mondial des boissons fonctionnelles

Une boisson fonctionnelle est une boisson non alcoolisée contenant des minéraux, des vitamines, des acides aminés, des fibres alimentaires, des probiotiques et des fruits bruts, qui apportent une valeur nutritionnelle essentielle et divers bénéfices pour la santé.

Le marché mondial des boissons fonctionnelles est segmenté par type, canal de distribution et zone géographique. Le marché est segmenté par type en boissons énergisantes, jus enrichi, boissons sportives, boissons laitières et alternatives laitières, et eau fonctionnelle/enrichie. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies et parapharmacies, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Le marché est segmenté par zone géographique en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Boissons énergisantes |

| Boissons sportives |

| Jus enrichi |

| Boissons laitières et alternatives laitières |

| Eau fonctionnelle/enrichie |

| Autres |

| Bouteilles PET/verre |

| Canettes |

| Tetra Pak |

| Autres types |

| Circuit hors domicile | |

| Circuit à domicile | ���ܱ�������������é��/����������������é�� |

| Pharmacies et magasins de santé | |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| ������ | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| Australie | |

| ���dzܱ��������-��é�����Ի�� | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Boissons énergisantes | |

| Boissons sportives | ||

| Jus enrichi | ||

| Boissons laitières et alternatives laitières | ||

| Eau fonctionnelle/enrichie | ||

| Autres | ||

| Par type d'emballage | Bouteilles PET/verre | |

| Canettes | ||

| Tetra Pak | ||

| Autres types | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | ���ܱ�������������é��/����������������é�� | |

| Pharmacies et magasins de santé | ||

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par zone géographique | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| ������ | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des boissons fonctionnelles en 2026 ?

La taille du marché des boissons fonctionnelles a atteint 163,84 milliards USD en 2026.

Quel TCAC est prévu pour les boissons fonctionnelles jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 7,93 % de 2026 à 2031.

Quel segment de produit devrait croître le plus rapidement ?

Les boissons sportives sont en passe d'atteindre un TCAC de 8,42 %, le plus rapide parmi les types de produits.

Quelle région ajoutera la plus grande demande incrémentale ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,29 % jusqu'en 2031.

Pourquoi les canettes en aluminium gagnent-elles en faveur dans les boissons fonctionnelles ?

Les canettes offrent une recyclabilité élevée, une logistique légère et une protection supérieure à la lumière, entraînant un TCAC de 8,85 % dans les volumes conditionnés en canettes.

Comment les réglementations influencent-elles la reformulation des produits ?

La définition « Sain » de la FDA de 2025 restreint les sucres ajoutés et le sodium, poussant les marques vers des étiquettes plus propres et des édulcorants naturels.

Dernière mise à jour de la page le: