Taille et part de marché des jus de fruits et légumes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

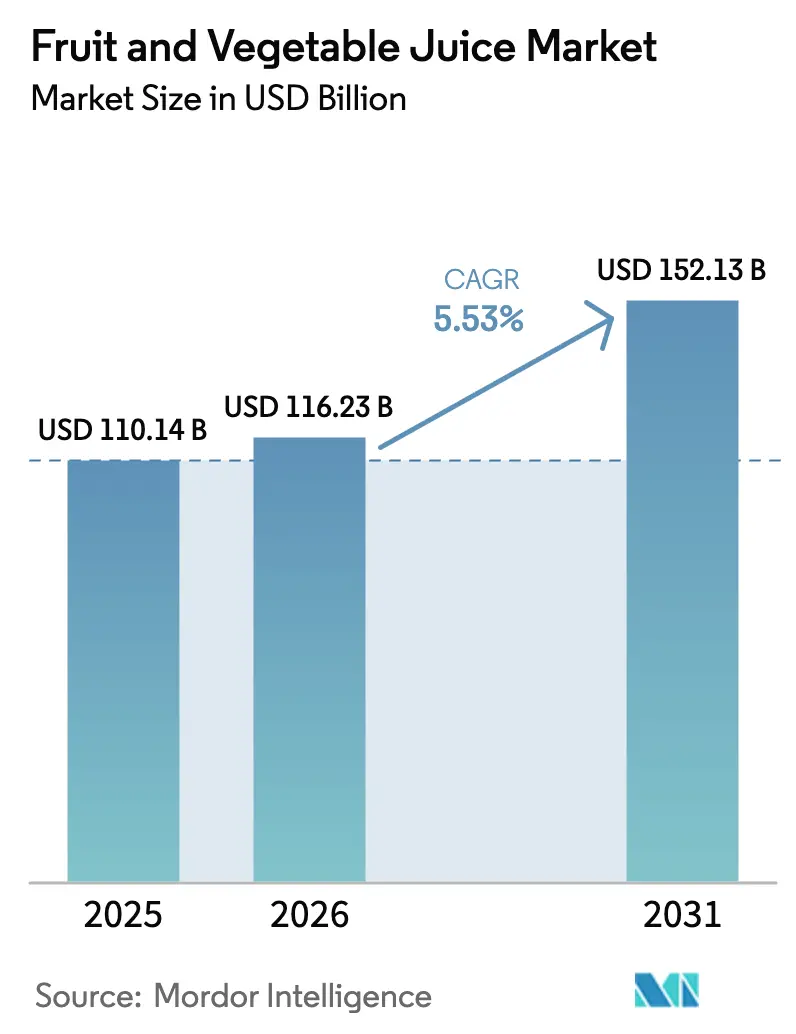

| Taille du Marché (2026) | 116.23 Milliards de dollars |

| Taille du Marché (2031) | 152.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des jus de fruits et légumes par ���ϲ�����

La taille du marché des jus de fruits et légumes était évaluée à 110,14 milliards USD en 2025 et devrait croître de 116,23 milliards USD en 2026 pour atteindre 152,13 milliards USD d'ici 2031, à un CAGR de 5,53 % durant la période de prévision (2026-2031). La dynamique de cette catégorie repose sur les mélanges fonctionnels, les recettes à dominante végétale et les formats pressés à froid qui compensent le recul de la demande pour le jus d'orange seul. Les extensions de gamme à prix premium, telles que les références enrichies en probiotiques et en vitamines, gagnent des parts de marché même si les règles de réduction du sucre remodèlent les formulations. Les distributeurs misent sur des emballages durables et des abonnements en vente directe aux consommateurs pour maximiser les marges, tandis que le traitement à haute pression prolonge la durée de conservation réfrigérée, ouvrant la distribution nationale aux marques premium. Les perspectives de croissance se concentrent en Amérique du Sud et dans le commerce en ligne, où les normes de fortification et les réseaux de chaîne du froid modernisés suppriment les obstacles historiques à l'accès.

Points clés du rapport

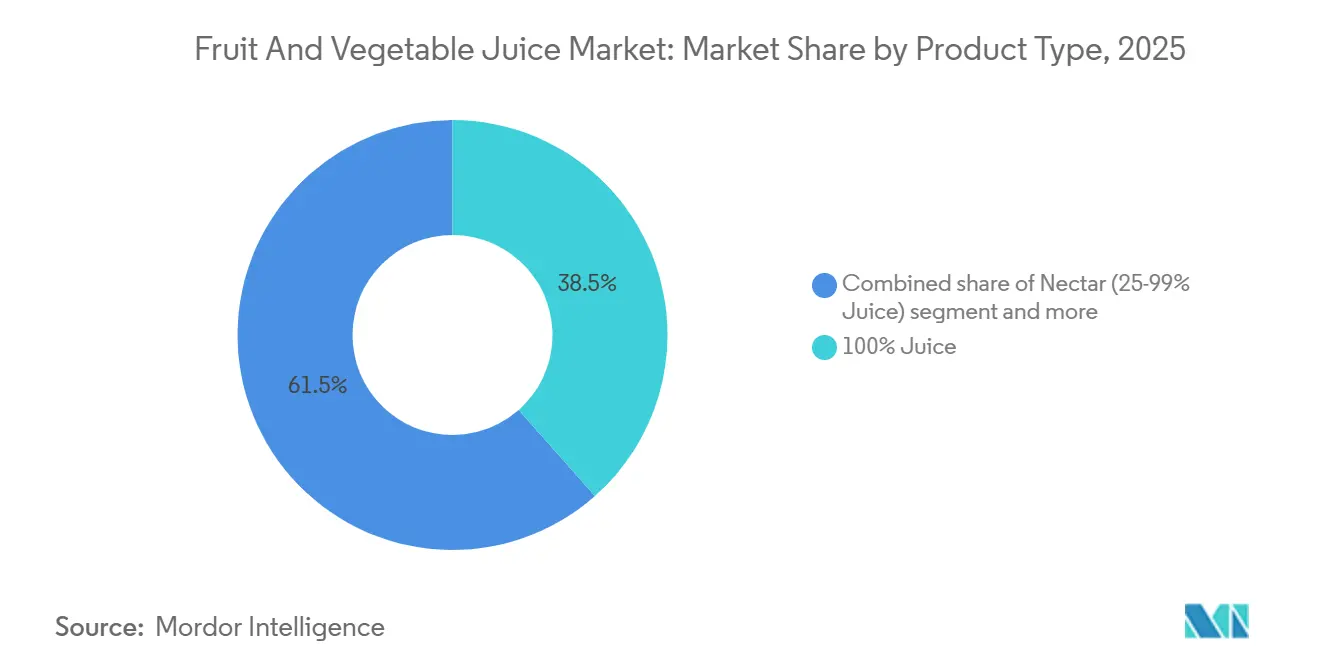

- Par type de produit, le jus 100 % a dominé avec une part de revenus de 38,47 % en 2025, tandis que le nectar devrait progresser à un CAGR de 6,02 % jusqu'en 2031.

- Par catégorie, le jus de fruits détenait une part de revenus de 93,75 % en 2025, tandis que le jus de légumes progresse à un CAGR de 8,41 % jusqu'en 2031.

- Par nature, les variantes conventionnelles représentaient 76,63 % des revenus en 2025, mais les formats biologiques croissent à un CAGR de 7,10 % jusqu'en 2031.

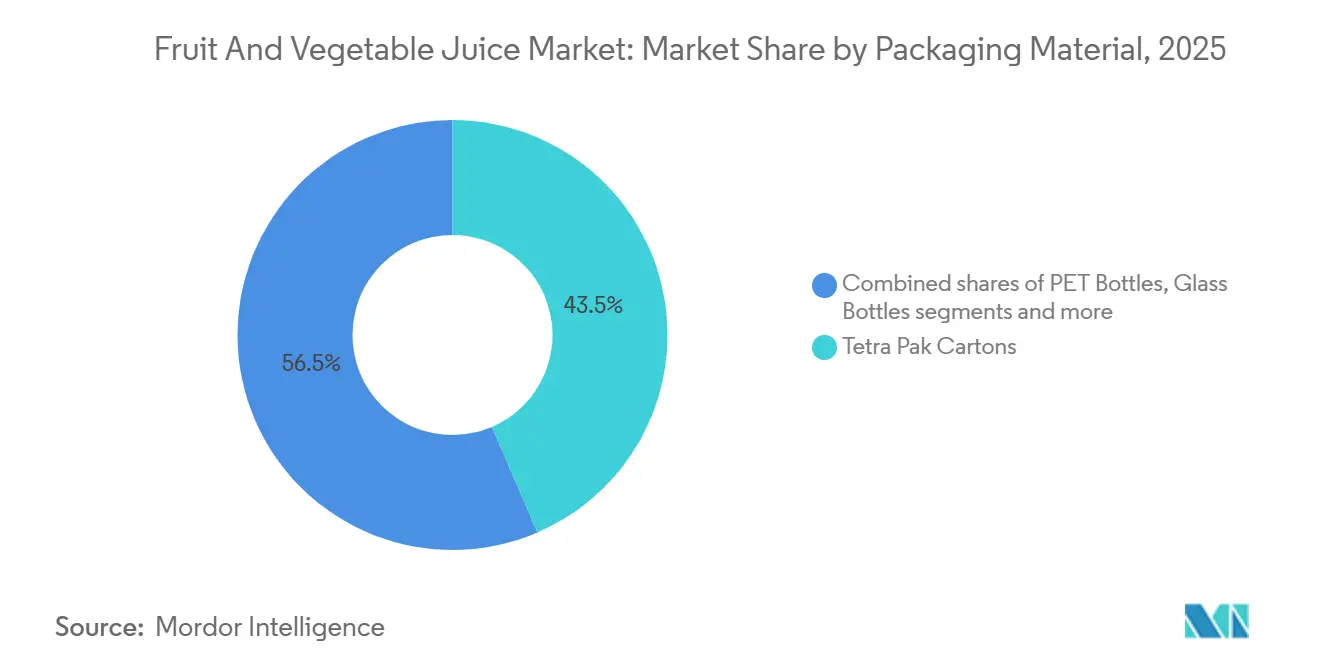

- Par matériau d'emballage, les cartons Tetra Pak contrôlaient 43,54 % de la part de revenus en 2025, bien que les bouteilles PET enregistrent le CAGR projeté le plus élevé à 6,18 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 51,78 % de la part de revenus en 2025, tandis que le commerce en ligne devrait connaître la croissance la plus rapide avec un CAGR de 7,32 % jusqu'en 2031.

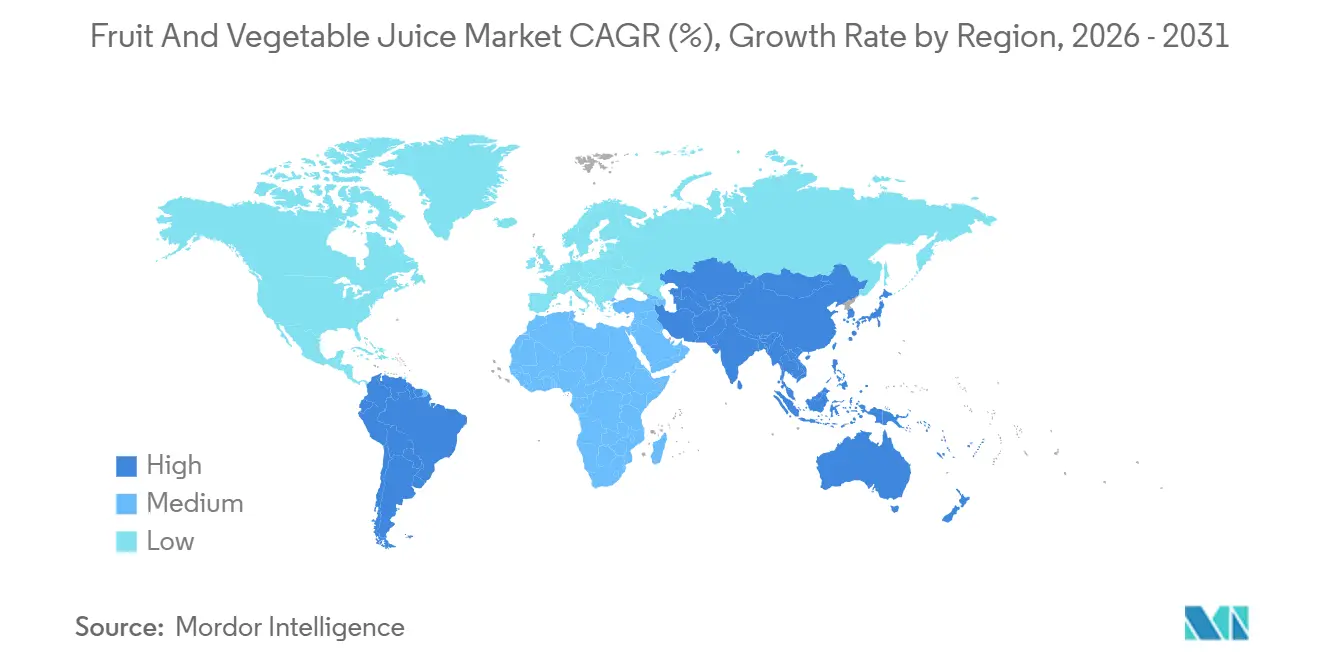

- Par géographie, l'Amérique du Nord représentait 31,16 % de la part de revenus en 2025 ; l'Amérique du Sud devrait enregistrer le CAGR régional le plus élevé à 7,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des jus de fruits et légumes

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation produit et diversification des saveurs | +1.2% | Mondial, avec une adoption premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de jus enrichis et fonctionnels | +0.9% | Mondial, porté par l'Amérique du Nord et les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour les jus naturels et les offres à étiquette propre | +0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Demande d'options de jus pratiques et nomades | +0.7% | Mondial, concentré dans les zones urbaines d'Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs à la santé | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Expansion des canaux de distribution et du commerce électronique | +0.5% | Mondial, plus rapide en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'innovation produit et la diversification des saveurs comme principaux moteurs de croissance sur le marché des jus

L'innovation dans le développement de produits et la diversification des saveurs stimulent la croissance du marché mondial, les entreprises introduisant de nouvelles recettes, formats et combinaisons de saveurs pour répondre aux attentes des consommateurs soucieux de leur santé comme de ceux en quête de plaisir. Les fabricants enrichissent leurs offres avec des caractéristiques telles que la réduction du sucre, l'ajout de fibres et l'hydratation à base végétale, transformant les jus traditionnels en produits fonctionnels qui soutiennent une tarification premium et encouragent les achats répétés. Les profils de saveurs évoluent au-delà des options conventionnelles comme l'orange et la pomme pour inclure des variétés inspirées des desserts, botaniques et à dominante végétale. Parmi les exemples, on peut citer le jus Strawberry Shortcake en édition limitée d'Ocean Spray et le V8 Beet Ginger Lemon, qui répondent à la demande d'expériences gustatives plus complexes. Ces avancées s'alignent sur des étiquettes plus propres et un positionnement naturel, comme en témoignent les marques Naked et Tropicana qui élargissent leurs gammes axées sur la santé, tandis que des entreprises de jus pressés à froid telles que Suja Juice et Raw Pressery proposent des options sans conservateurs qui préservent la fraîcheur du goût. Les architectures de saveurs diversifiées ciblent également des occasions de consommation spécifiques, des produits orientés famille comme Mott's Sensibles avec des mélanges fruits-légumes pour les enfants aux concepts d'hydratation fonctionnelle pour adultes tels que V8+Hydrate, qui intègre du jus de patate douce. Les marques mondiales localisent leurs pipelines d'innovation avec des variantes pertinentes au niveau régional, comme la gamme Special Start de Tropicana avec du jus d'orange sanguine pressé et du pamplemousse rose en Europe, et des mélanges Asie-Pacifique adaptés aux préférences locales, renforçant la pénétration du marché dans les régions à forte croissance. Les gammes pressées à froid et biologiques de marques comme En Route et Evolution Fresh soulignent davantage comment des procédés innovants et des combinaisons uniques offrent fraîcheur et bienfaits pour la santé, soutenant l'intérêt des consommateurs et la premiumisation sur le marché mondial.

La demande croissante de jus enrichis et fonctionnels stimule l'expansion du marché

La préférence croissante des consommateurs pour les boissons enrichies et fonctionnelles stimule la croissance du marché mondial. Cette tendance reflète un glissement vers des produits offrant des bénéfices santé ciblés au-delà de la simple hydratation, en phase avec des modes de vie axés sur le bien-être. L'enrichissement en vitamines, minéraux, probiotiques ou antioxydants transforme les jus traditionnels en offres fonctionnelles, répondant aux demandes en matière d'immunité, d'énergie ou de soutien digestif tout en préservant les profils de saveurs naturelles. Une enquête de 2023 menée par l'Institut coréen d'économie rurale a révélé que 8,1 % des adultes préféraient le jus de fruits 100 %, tandis que 5,4 % optaient pour des boissons fonctionnelles pour la santé, soulignant l'attrait croissant des améliorations fonctionnelles dans le cadre des tendances sanitaires plus larges[1]Source : Institut coréen d'économie rurale (KREI), "Rapport d'analyse de base de l'enquête 2023 sur les comportements de consommation alimentaire," library.krei.re.kr . Les entreprises capitalisent sur cette demande grâce à un développement de produits innovants. Par exemple, V8 enrichit les jus à base de légumes avec des fibres ajoutées et des formulations à faible teneur en sucre, les positionnant comme des aides digestives quotidiennes qui complètent la nutrition à base de fruits. POM Wonderful intègre des antioxydants de grenade dans ses jus, mettant en avant les bienfaits pour la santé cardiaque et un positionnement premium grâce à des allégations cliniques. De même, Lakewood Organic Juices enrichit ses gammes de produits biologiques avec des vitamines supplémentaires dérivées de fruits et légumes purs, évitant les additifs synthétiques pour répondre aux préférences d'étiquette propre. Ces stratégies, centrées sur l'enrichissement, la fonctionnalité et les innovations propres à chaque marque, élargissent l'accessibilité des produits, encouragent l'essai chez les consommateurs soucieux de leur santé et soutiennent une croissance durable du marché à l'échelle mondiale.

Préférence croissante des consommateurs pour les jus naturels et les offres à étiquette propre

L'attention croissante des consommateurs pour les ingrédients naturels et les produits à étiquette propre remodèle les comportements d'achat dans l'ensemble du secteur des boissons. Les acheteurs privilégient les produits exempts d'additifs artificiels, de conservateurs et de sucres ajoutés, reflétant une demande plus large de transparence et d'options peu transformées. Ce glissement souligne l'importance des ingrédients reconnaissables et d'un étiquetage honnête pour instaurer la confiance et la fidélité. Selon la Fondation nationale des sciences, en 2024, 83 % des consommateurs américains lisaient les étiquettes alimentaires avant de prendre une décision d'achat, 64 % y accordant plus d'attention qu'il y a cinq ans. Parmi ces consommateurs, 79 % accordent la priorité à la liste des ingrédients, 78 % se concentrent sur les allégations de santé et 77 % vérifient les avertissements relatifs aux allergènes, stimulant la demande de boissons à étiquette propre répondant à ces attentes[2]Source : Fondation nationale des sciences (NSF), "La recherche de la NSF montre que les Américains exigent plus de clarté et de standardisation dans l'étiquetage alimentaire," nsf.org. Des marques comme Innocent et Pressed Juices capitalisent sur cette tendance. Innocent propose des smoothies et des jus entièrement élaborés à partir de fruits et légumes entiers, sans concentrés ni additifs, et liste de manière transparente tous les ingrédients pour séduire les consommateurs attentifs aux étiquettes. Pressed Juices utilise le traitement à haute pression pour préserver les nutriments naturels sans chaleur ni produits chimiques, proposant des mélanges riches en légumes qui mettent l'accent sur la simplicité et les bienfaits pour la santé. Innocent répond en outre aux préférences des consommateurs sensibles aux allergènes en excluant les irritants courants, tandis que Pressed met en avant la priorité accordée aux ingrédients avec un emballage audacieux et concis. Ces stratégies, combinant pureté naturelle, transparence et vigilance des consommateurs, s'alignent sur les conclusions de la NSF et stimulent les essais de consommateurs, la tarification premium et la croissance du marché, restaurant finalement la confiance dans les boissons à l'échelle mondiale.

Demande d'options de jus pratiques et nomades portée par les modes de vie chargés des consommateurs

La commodité et la portabilité sont des facteurs clés de la croissance du marché mondial des boissons, les consommateurs aux modes de vie chargés privilégiant de plus en plus les options à emporter qui apportent de la nutrition sans sacrifier le temps ou la facilité. Les formats d'emballage portables tels que les bouteilles individuelles, les pochettes et les briques gagnent du terrain, s'intégrant parfaitement dans les routines quotidiennes comme les trajets, les séances d'entraînement ou les pauses au bureau. Ces innovations ont élevé les jus de préparations maison à des produits essentiels nomades. Les marques répondent à cette demande avec des solutions adaptées. Par exemple, Simply Juice propose des bouteilles refermables élancées de mélanges de fruits et légumes conçues pour tenir dans des sacs de sport ou des sacs repas, répondant aux besoins des professionnels en quête d'hydratation durant leurs journées chargées. Jamba Juice complète cette tendance avec des smoothies prêts à boire dans des gobelets avec couvercles intégrés, combinant des saveurs de fruits tropicaux avec des mélanges de légumes pour fournir une énergie durable aux consommateurs actifs. Ces produits exploitent des techniques de remplissage aseptique pour garantir fraîcheur et qualité tout en répondant aux exigences des modes de vie effrénés. Caprisun améliore encore l'accessibilité avec des pochettes de jus dotées de becs verseurs faciles à utiliser, rendant les options riches en fruits adaptées aux enfants comme aux adultes lors des trajets scolaires ou des voyages. Des caractéristiques fonctionnelles comme les designs anti-gouttes et le contrôle des portions encouragent les achats répétés, répondant aux besoins des emplois du temps quotidiens fragmentés. Collectivement, ces avancées élargissent les occasions de consommation, renforcent le jus en tant que produit de style de vie et stimulent l'expansion du marché mondial.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La teneur élevée en sucre des produits à base de jus constitue un défi | -0.6% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de boissons prêtes à boire à faible teneur en sucre ou sans sucre | -0.4% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations croissantes concernant les conservateurs et les additifs | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Glissement de la préférence des consommateurs vers les fruits et légumes entiers | -0.3% | Mondial, porté par les segments soucieux de leur santé | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La teneur élevée en sucre des produits à base de jus constitue un défi pour la croissance du marché

La teneur élevée en sucre des produits à base de jus représente un défi majeur pour la croissance du marché, les régulateurs et les consommateurs soucieux de leur santé associant de plus en plus les boissons sucrées à l'obésité, au diabète et à une mauvaise qualité alimentaire. Ce problème est particulièrement prononcé dans les produits de jus ambiants et réfrigérés, tels que les boissons à base de jus et les cocktails, qui contiennent souvent des sucres ajoutés ou des concentrés qui élèvent les niveaux totaux de sucre au-delà de la teneur en fruits « naturelle » perçue, compromettant leur attrait santé. L'étiquette Nutrition Facts mise à jour de la FDA américaine a intensifié l'examen en imposant une ligne distincte « Sucres ajoutés », mettant directement en évidence les sucres provenant des jus de fruits et légumes concentrés comme contributeurs à la surconsommation[3]Source : Food and Drug Administration (FDA), "Qu'y a-t-il sur l'étiquette Nutrition Facts," fda.gov . Les sucres ajoutés excessifs rendent difficile pour les consommateurs de rester dans les limites caloriques tout en répondant à leurs besoins nutritionnels, incitant beaucoup à utiliser les étiquettes pour limiter leur consommation de sucre. Par conséquent, les jus à haute teneur en sucre sont de plus en plus relégués aux plaisirs occasionnels, notamment par rapport à l'eau, aux thés non sucrés ou aux boissons fonctionnelles à faible teneur en sucre. Des marques comme Minute Maid ont réagi en reformulant leurs produits et en introduisant des variantes sans sucre ajouté ou à teneur réduite en sucre pour faire face aux pertes de volume et aux risques de réputation. De même, Capri-Sun a lancé des options à teneur réduite en sucre et sans sucre ajouté sur plusieurs marchés, communiquant clairement les réductions de sucre sur les emballages pour rassurer les acheteurs attentifs aux étiquettes. Ces développements reflètent comment les pressions réglementaires et l'évolution des directives alimentaires poussent les producteurs à équilibrer les attentes des consommateurs en matière de douceur avec la demande d'alternatives à faible teneur en sucre, contraignant la demande pour les jus traditionnels à haute teneur en sucre et mettant au défi la croissance globale du marché.

Préoccupations croissantes concernant l'utilisation de conservateurs et d'additifs dans les jus

Les préoccupations des consommateurs concernant l'utilisation de conservateurs et d'additifs dans les boissons ont un impact croissant sur le marché mondial des jus de fruits et légumes. Les acheteurs soucieux de leur santé remettent en question la sécurité, la naturalité et les effets à long terme des produits chimiquement stabilisés, ce qui les conduit à préférer des alternatives peu transformées avec des listes d'ingrédients plus courtes et des formulations « façon cuisine ». Les jus à longue conservation contenant des conservateurs artificiels, des colorants et des exhausteurs de goût sont souvent perçus comme moins sains que les options fraîches ou non issues de concentrés. La tendance à l'étiquette propre amplifie ce glissement, avec des allégations telles que « sans additifs/conservateurs » et « entièrement naturel » qui émergent comme des facteurs d'achat clés. Les marques de jus conventionnels qui s'appuient sur des additifs pour prolonger la durée de conservation font face à des défis pour leur position sur le marché et sont contraintes d'investir dans la reformulation, le traitement aseptique ou la logistique de chaîne du froid pour rester compétitives. Par exemple, Rugani Juice en Afrique du Sud produit des jus 100 % fruits et légumes sans additifs ni conservateurs, utilisant une extraction rapide et un emballage aseptique pour garantir à la fois la sécurité et l'étiquette propre. De même, des marques à étiquette propre comme Lakewood Organic Juice mettent en avant des attributs tels que sans conservateurs,

ainsi que des certifications biologiques, véganes, sans allergènes et non-OGM, répondant aux préoccupations des consommateurs tout en soutenant une tarification premium. Ces exemples soulignent comment les marques qui éliminent les additifs artificiels et communiquent efficacement ces efforts peuvent gagner des parts de marché sur les produits traditionnels perçus comme trop transformés. La méfiance croissante envers les conservateurs et les additifs pousse le secteur vers des technologies de traitement plus propres et un étiquetage transparent pour soutenir la croissance.

Analyse des segments

Par type de produit : le nectar gagne du terrain grâce à un positionnement sur l'accessibilité tarifaire

Le jus 100 % devrait conserver une part de marché dominante de 38,47 % en 2025, soutenu par des stratégies de premiumisation qui mettent l'accent sur la pureté supérieure et les innovations ciblées. Le jus 100 % pressé à froid illustre cette tendance, utilisant le traitement à haute pression au lieu de la pasteurisation thermique pour préserver les enzymes. Ce procédé permet aux marques de pratiquer des prix de 8 à 12 USD par litre, contre 3 à 5 USD pour le jus conventionnel, séduisant les consommateurs soucieux de leur santé qui privilégient l'intégrité nutritionnelle au détriment du coût. Des marques comme BluePrint capitalisent sur cette tendance en proposant des gammes de jus verts pressés à froid avec des ingrédients tels que le chou frisé, la pomme et la romaine, mettant en avant la fraîcheur et justifiant une tarification premium pour les acheteurs axés sur le bien-être. Les réglementations d'étiquetage de la FDA renforcent encore le positionnement du jus 100 % en exigeant des déclarations de pourcentage claires, ce qui empêche les allégations de santé trompeuses et renforce la confiance des consommateurs. Ce cadre réglementaire soutient le segment premium même si le nectar continue de croître en comblant les lacunes en matière d'accessibilité tarifaire.

Le nectar renforce sa position sur le marché mondial en misant sur l'accessibilité tarifaire, les produits contenant 25 à 99 % de jus atteignant le taux de croissance le plus élevé parmi les types de produits, avec un CAGR de 6,02 % jusqu'en 2031. Cette croissance dépasse celle des boissons à base de jus contenant moins de 25 % de jus, qui font face à des défis tels que la classification par l'Organisation mondiale de la santé comme boissons sucrées et la taxation sur des marchés comme le Mexique, le Chili et l'Afrique du Sud. L'efficacité des coûts est un facteur important dans l'attrait du nectar, car l'utilisation d'eau et d'édulcorants réduit les intrants en fruits frais de 30 à 50 %, permettant des prix de détail inférieurs de 20 à 30 % à ceux du jus 100 %. La technologie des concentrés garantit le maintien de l'intensité des saveurs, rendant ces produits accessibles à un public plus large. Des marques comme Sunberry Farms exploitent cette structure de coûts en introduisant des mélanges de nectars tropicaux, tels que goyave-mangue, à des prix compétitifs, ciblant efficacement les marchés émergents sensibles aux prix sans compromettre le goût. De plus, le nectar bénéficie d'un avantage réglementaire, car la réduction de la teneur en jus à 50-75 % permet aux marques d'éviter les étiquettes « teneur élevée en sucre » dans le cadre des systèmes d'avertissement en face avant des emballages, maintenant l'attrait des consommateurs malgré un examen sanitaire croissant.

Par catégorie : le jus de légumes progresse grâce à un positionnement fonctionnel

Le jus de légumes gagne du terrain dans le secteur des boissons, porté par son positionnement fonctionnel et son alignement avec les préférences des consommateurs soucieux de leur santé. Avec un CAGR projeté de 8,41 % jusqu'en 2031, le jus de légumes émerge comme un segment de forte croissance malgré la part de marché anticipée de 93,75 % du jus de fruits en 2025. La faible teneur en sucre des options comme les jus de carotte, de betterave et de céleri, offrant 40 à 60 % moins de sucre que le jus d'orange, associée aux nitrates liés aux bienfaits cardiovasculaires, positionne le jus de légumes comme une alternative plus saine. Cette tendance reflète des initiatives plus larges de réduction du sucre, permettant aux jus de légumes de respecter les directives sanitaires sans nécessiter d'édulcorants ajoutés ni de reformulation. Par exemple, la marque V8 de Campbell Soup a introduit des variantes au curcuma et au gingembre, séduisant les consommateurs en quête de bienfaits anti-inflammatoires tout en évitant l'examen réglementaire. Les mélanges hybrides, tels que pomme-carotte ou ananas-betterave, facilitent davantage la transition pour les consommateurs en combinant les nutriments des légumes avec la douceur des fruits.

Le jus de fruits continue de dominer le marché grâce à son attrait gustatif établi et à sa large disponibilité, mais la croissance rapide du jus de légumes signale un glissement vers les bienfaits fonctionnels plutôt que vers les préférences gustatives traditionnelles. Dans les régions appliquant des politiques agressives de réduction du sucre, les jus de légumes gagnent de l'élan, soutenus par des marques comme Biotta, qui proposent des options purement végétales telles que des mélanges céleri-plus ou betterave mettant en avant une fonctionnalité riche en nitrates. Les produits hybrides répondent également aux préoccupations liées au sucre en intégrant la nutrition végétale dans des profils de fruits familiers. Cette dynamique souligne comment le jus de légumes remet en question la position bien établie du jus de fruits, favorisant l'évolution du marché grâce à des innovations denses en nutriments et à faible teneur en sucre qui élargissent les occasions de consommation et répondent aux consommateurs axés sur la santé.

Par nature : la certification biologique ouvre des canaux premium

Le jus conventionnel devrait maintenir une part de marché dominante de 76,63 % en 2025, et les certifications du Programme national biologique de l'USDA ainsi que les initiatives de marques distributeurs des détaillants attirent les consommateurs soucieux de leur santé prêts à payer des primes de prix de 30 à 50 % pour une pureté vérifiée. Bien que la certification biologique crée des opportunités premium dans le secteur des boissons, le segment biologique du marché mondial des jus de fruits et légumes devrait croître à un taux de croissance annuel composé (CAGR) de 7,10 % jusqu'en 2031. La superficie biologique consacrée aux oranges, pommes et carottes de qualité jus a augmenté de 12 % en 2024, principalement en Californie et en Floride. Cette expansion permet aux transformateurs de sécuriser des contrats à long terme avec les producteurs, garantissant un approvisionnement stable pour répondre à la demande croissante des canaux de vente au détail haut de gamme et du commerce électronique. Des marques telles que Uncle Matt's Organic exploitent des jus d'orange certifiés USDA provenant de Floride pour offrir une qualité constante, soutenant leur positionnement dans les rayons premium des circuits de distribution d'aliments naturels. Cependant, la croissance du segment biologique reste contrainte par la superficie certifiée limitée et les coûts de production plus élevés, même si elle favorise un glissement vers une fidélité des consommateurs axée sur l'authenticité.

Le jus conventionnel continue de bénéficier d'économies d'échelle et de réseaux de distribution établis, maintenant son leadership malgré la croissance plus rapide du segment biologique. Les exigences d'étiquette propre incitent les producteurs conventionnels à reformuler sans supporter les coûts d'une certification biologique complète. Par exemple, l'introduction par Tetra Pak en 2025 de matériaux de carton à base végétale fabriqués à partir de polymères de canne à sucre permet aux marques conventionnelles de revendiquer un emballage neutre en carbone, renforçant les références de durabilité de manière rentable. De plus, des marques comme Nature's Nectar adoptent le traitement à haute pression et suppriment les conservateurs artificiels pour imiter les signaux de fraîcheur et de pureté associés aux produits biologiques. Cette approche stratégique, combinant les avantages d'échelle de la production conventionnelle avec des adaptations d'étiquette propre, contribue à maintenir la domination du marché du jus conventionnel tout en élargissant l'accès aux attributs éthiques à travers les niveaux de prix.

Par matériau d'emballage : les bouteilles PET gagnent du terrain grâce aux arguments de durabilité

Les bouteilles PET sont de plus en plus privilégiées par les marques en raison de leur alignement avec les objectifs de durabilité et leurs avantages en termes de portabilité, croissant à un CAGR de 6,18 % jusqu'en 2031. Malgré la projection que les cartons Tetra Pak détiendront une part de marché de 43,54 % en 2025, les bouteilles PET gagnent en adoption à mesure que l'infrastructure de recyclage s'améliore et que les mandats des détaillants en matière de contenu post-consommation deviennent plus stricts. Des entreprises telles que POM Wonderful et Naked Juice sont passées au PET 100 % recyclé, sécurisant des espaces en rayon chez les principaux détaillants. Ce choix stratégique de matériau soutient les pratiques d'approvisionnement respectueuses de l'environnement tout en maintenant la légèreté pratique des bouteilles PET. De plus, la refermabilité des bouteilles PET répond à la demande des consommateurs pour une fonctionnalité nomade, offrant une alternative pratique aux cartons aseptiques qui ne disposent pas de cette caractéristique. Cette combinaison de durabilité et de commodité positionne les bouteilles PET comme une option compétitive tant pour les consommateurs soucieux de l'environnement que pour ceux recherchant des solutions d'emballage pratiques.

Tetra Pak continue de dominer dans les formats à longue conservation, essentiels pour le commerce électronique et les marchés d'exportation. Sa technologie de traitement aseptique permet une distribution ambiante, réduisant les coûts logistiques de 25 à 30 % par rapport aux alternatives pressées à froid nécessitant une réfrigération. Les pochettes complètent les offres de Tetra Pak en gagnant du terrain dans les segments individuels pour enfants, avec des designs anti-déversement comme les gammes scolaires de Capri Sun élargissant les occasions de consommation familiale. Bien que les bouteilles en verre et les canettes restent limitées aux segments premium de niche en raison de problèmes de poids et de casse, les avantages d'échelle de Tetra Pak, notamment la stabilité, les innovations en matière de durabilité et la polyvalence des formats, continuent de stimuler la croissance dans l'ensemble de la catégorie.

Par canal de distribution : le commerce en ligne perturbe la distribution alimentaire traditionnelle

Le commerce en ligne transforme les canaux de distribution alimentaire traditionnels, porté par un taux de croissance annuel composé (CAGR) projeté de 7,32 % jusqu'en 2031. Les supermarchés et hypermarchés devraient conserver une part de marché dominante de 51,78 % en 2025, soutenus par des modèles d'abonnement en vente directe aux consommateurs et des avancées dans la logistique de chaîne du froid. Ces développements permettent la livraison nationale de produits périssables, surmontant les limitations régionales liées aux courtes durées de conservation de 7 à 14 jours. Par exemple, le partenariat d'Amazon en 2024 avec des prestataires de logistique réfrigérée facilite la distribution de jus pressés à froid au-delà des marchés locaux, élargissant l'accès aux offres premium. Malgré les opportunités, la pénétration en ligne fait face à des défis liés aux coûts de logistique de chaîne du froid, qui augmentent les dépenses d'exécution de 25 à 30 % par rapport aux produits ambiants. Les modèles d'abonnement contribuent à compenser ces coûts en garantissant des achats répétés, des marques comme Suja exploitant ces avancées pour livrer des jus frais à l'échelle nationale, positionnant le commerce électronique comme un moteur de croissance pour les produits à marge élevée et à courte durée de conservation.

Les supermarchés répondent à l'essor du commerce en ligne en adoptant des stratégies omnicanales, telles que les services de click-and-collect, qui réduisent les coûts de livraison du dernier kilomètre tout en préservant les achats impulsifs en magasin. Les épiceries et commerces de proximité continuent de capter les achats spontanés, même si les préférences des consommateurs évoluent. Le virage vers le commerce en ligne bénéficie particulièrement aux marques premium, car les jus pressés à froid au prix de 8 à 12 USD par litre peuvent mieux absorber les suppléments de livraison que les jus conventionnels au prix de 3 à 5 USD par litre. Des marques comme Daily Harvest intègrent des modèles d'abonnement avec des partenariats en épicerie, offrant un accès hybride qui favorise la fidélité des clients tout en atténuant l'impact du déclin des ventes au détail traditionnelles. Cette combinaison d'échelle traditionnelle et d'adaptation numérique soutient la domination des supermarchés et stimule l'évolution des canaux en privilégiant la commodité sur les plateformes physiques et en ligne.

Analyse géographique

L'Amérique du Nord a maintenu une position de leader avec une part de 31,16 % en 2025, portée par les réglementations strictes HACCP pour les jus de la FDA. Ces réglementations, exigeant une réduction de 5 log des agents pathogènes pour les produits non pasteurisés, ont considérablement amélioré les normes de qualité des jus pressés à froid. Cela a renforcé la confiance des consommateurs dans les offres premium peu transformées. Les protocoles de sécurité permettent aux marques de commercialiser les jus traités à haute pression comme étant à la fois sûrs et riches en nutriments, répondant à la demande croissante de produits axés sur la santé. Des entreprises comme Suja Juice ont exploité ces réglementations pour produire des mélanges verts conservant les enzymes, distribués à l'échelle nationale, transformant la conformité en avantage concurrentiel pour la distribution réfrigérée. L'infrastructure solide de la région et l'accent mis sur l'innovation l'ont positionnée comme référence pour une croissance axée sur la qualité, influençant les normes mondiales.

L'Amérique du Sud devrait atteindre le CAGR régional le plus élevé de 7,21 % jusqu'en 2031, soutenu par l'urbanisation dans des villes telles que São Paulo et Buenos Aires. L'expansion de l'infrastructure de chaîne du froid dans ces zones a facilité la distribution des jus pressés à froid, libérant le potentiel du segment premium. La production agricole argentine de pommes et de raisins l'a établie comme un hub clé d'exportation de nectars, avec des transformateurs comme Citrosuco proposant des mélanges rentables qui équilibrent accessibilité tarifaire et teneur en fruits pour le marché de masse. Le Chili et le ��é���dz� contribuent grâce à une production d'agrumes en contre-saison, approvisionnant les marchés nord-américains en hiver. Pendant ce temps, la classe moyenne colombienne en plein essor stimule la demande de jus premium, bien que la fragmentation réglementaire dans la région complique les lancements de produits unifiés et limite l'évolutivité.

La croissance du marché européen a ralenti en raison des mandats d'étiquetage du sucre de l'Autorité européenne de sécurité des aliments, qui mettent au défi les profils de produits riches en fruits. L'Allemagne et le Royaume-Uni sont en tête de la pénétration des jus biologiques grâce à des programmes de marques distributeurs mettant l'accent sur les attributs d'étiquette propre pour répondre aux exigences de transparence. Au Royaume-Uni, la marque Robinsons de Britvic illustre la domination avec des concentrés de sirop qui s'alignent sur les tendances de contrôle des portions en réduisant le sucre par portion. La France et l'Espagne maintiennent une consommation élevée de jus d'orange mais font face à la concurrence des marques d'eau pétillante positionnées comme des alternatives moins caloriques. Pendant ce temps, l'Asie-Pacifique connaît une croissance portée par les réglementations d'étiquetage en Inde et l'expansion du commerce électronique en Chine, tandis que les marchés du Moyen-Orient et d'Afrique restent naissants avec des défis d'infrastructure.

Paysage concurrentiel

Le marché mondial des jus de fruits et légumes présente une consolidation modérée, avec des acteurs majeurs tels que PepsiCo, Coca-Cola et Keurig Dr Pepper gérant d'importants portefeuilles multi-marques. Ces portefeuilles englobent des gammes de jus 100 %, de nectars et de produits fonctionnels, permettant une distribution et une innovation efficaces à travers divers segments de prix. Tirant parti de leur échelle, ces entreprises introduisent des mélanges hybrides légumes-fruits et des références enrichies en probiotiques pour combler les lacunes fonctionnelles en matière de santé tout en garantissant l'accessibilité via des réseaux de distribution établis. Par exemple, Tropicana Pure Premium s'est étendu aux mélanges à faible acidité avec des infusions de légumes, sécurisant des espaces en rayon premium et renforçant son leadership dans la catégorie des jus de fruits.

Les coopératives régionales telles que Ocean Spray et Florida's Natural maintiennent leur avantage concurrentiel grâce à l'intégration verticale dans la culture de canneberges et d'agrumes. Cette approche leur permet de capter les marges de la chaîne d'approvisionnement que les marques multinationales cèdent souvent aux producteurs indépendants. En garantissant un approvisionnement plus frais et des profils de saveurs authentiques, ces coopératives stabilisent les coûts face à la volatilité des prix des matières premières. Cela leur permet de concurrencer sur la qualité plutôt que sur le volume dans les segments grand public et premium. Les mélanges de canneberges d'Ocean Spray, avec pomme ou grenade, illustrent cette stratégie en exploitant la traçabilité de la ferme à la bouteille pour séduire les consommateurs en quête de produits à étiquette propre.

Les petites entreprises perturbent le marché en adoptant des modèles de vente directe aux consommateurs, contournant les marges traditionnelles des détaillants. Ces entreprises se concentrent sur des innovations de niche, telles que les hybrides légumes-fruits et les enrichissements en probiotiques, pour attirer des bases de clients fidèles. En ciblant des niches fonctionnelles mal desservies, elles offrent des prix compétitifs et une personnalisation élevée via des abonnements de commerce électronique. Des marques comme Pressed illustrent cette approche avec des livraisons quotidiennes de jus verts au gingembre-curcuma, transformant l'agilité de la vente directe en un défi évolutif à la domination des acteurs plus grands et établis.

Leaders du secteur des jus de fruits et légumes

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Tropicana Brands Group

-

Keurig Dr Pepper Inc.

-

Eckes-Granini Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Radnor Hills a lancé Radnor Hydrate, une boisson de 250 ml composée de 60 % de jus tropical et de 40 % d'eau de source naturelle. Elle a été commercialisée comme un choix simple et propre pour une hydratation saine. La gamme de produits comprenait trois saveurs : Summer Berries, Apple & Raspberry et Tropical. Elle était disponible en packs de 24, avec un prix de vente conseillé (PVC) de 75p par boisson pour le segment de la restauration hors domicile.

- Août 2025 : Tropicana a lancé Tropicana Essentials aux É�ٲ��ٲ�-���Ծ���, un mélange de jus d'orange développé pour répondre aux besoins nutritionnels des familles pendant la période de rentrée scolaire tout en restant économique. Tropicana Essentials combinait le goût familier du jus d'orange frais avec des jus de pomme et de poire, offrant une option savoureuse sans sucres ajoutés. Il était disponible en trois variantes : Orange Blend (sans pulpe), Orange Blend (avec un peu de pulpe) et Orange Mango Blend (sans pulpe).

- Août 2024 : Le producteur de boissons américain Welch Foods a lancé une gamme de jus sans sucre cet automne, ciblant les consommateurs soucieux de leur santé tout en conservant la saveur. La gamme comprenait deux saveurs réfrigérées, Fruit de la passion et Raisin, en cartons de 59 oz, et trois options à longue conservation : Punch tropical, Fraise et Raisin Concord, disponibles en formats multi-portions de 64 oz et en portions individuelles de 10 oz.

- Mars 2024 : Tropicana a lancé deux nouveaux produits dans la catégorie ambiante. Les offres, Tropicana Rise & Shine et Tropicana Fruit Sensation, sont devenues disponibles dans les magasins Tesco au Royaume-Uni. Tropicana Rise & Shine a été introduit en variantes Orange lisse et Pomme pressée. La gamme Tropicana Fruit Sensation proposait des saveurs telles que Pomme, Concombre & Citron avec une touche de sureau ; Orange & Mangue avec des notes de yuzu ; et Pêche & Framboise avec une touche de vanille.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des jus de fruits et légumes comme les liquides conditionnés pour la vente au détail obtenus par pressage, extraction ou mélange de fruits et légumes comestibles, vendus sous forme de jus 100 %, de nectar (25 - 99 % de jus) ou de boissons à base de jus (<25 % de jus) en version ambiante, réfrigérée ou surgelée, destinés à la consommation humaine directe.

Les exclusions du périmètre comprennent les produits positionnés principalement comme concentrés à usage industriel, les mélanges en poudre, ainsi que les boissons à base de jus fermentées ou gazéifiées qui se situent en dehors de notre champ d'étude.

Aperçu de la segmentation

-

Par type de produit

- Jus 100 %

- Nectar (25-99 % de jus)

- Boissons à base de jus (moins de 25 % de jus)

-

Par catégorie

- Jus de fruits

- Jus de légumes

-

Par nature

- Conventionnel

- Biologique

-

Par matériau d'emballage

- Cartons Tetra Pak

- Bouteilles PET

- Bouteilles en verre

- Canettes

- Pochettes et autres

-

Par canal de distribution

- ���ܱ�������������é��/����������������é��

- Épiceries/Commerces de proximité

- Boutiques de commerce en ligne

- Autres

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

-

Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- ������

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- ���Ի�Dz�é������

- Corée du Sud

- �ճ�ï�����Ի��

- Singapour

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- ���������

- Argentine

- Colombie

- Chili

- ����dz�

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- �����������

- É�����ٱ�

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des extracteurs de jus, des embouteilleurs de jus pressés à froid, des transformateurs de briques tetra-pak et des acheteurs de grandes surfaces à l'échelle nationale en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions ont permis de tester les estimations préliminaires de la demande, de vérifier les prix de vente moyens et de clarifier les hypothèses relatives à la répartition des circuits de distribution que les données secondaires seules ne permettaient pas de résoudre.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public, tels que les bilans de cultures de la FAO, les codes douaniers UN Comtrade pour le SH-2009, les données de scanners de vente au détail de l'USDA ERS et les panels de dépenses des ménages d'Eurostat, qui servent d'ancrage pour les volumes récoltés, les flux commerciaux et les fourchettes de prix. Les notes des associations professionnelles (IFU, AIJN, Juice Products Association) et les revues scientifiques spécialisées en nutrition nous aident à cadrer les facteurs de consommation tels que les effets des taxes sur le sucre ou les tendances liées au bien-être. Les rapports 10-K des entreprises, les présentations aux investisseurs et les agrégateurs d'actualités réputés via Dow Jones Factiva complètent la base de preuves avec les lancements de marques et les évolutions des circuits de distribution. Les sources citées illustrent notre approche ; des matériaux supplémentaires ont été consultés pour compléter la collecte et la validation des données.

Dimensionnement du marché et prévisions

Le modèle central repose sur une reconstruction descendante de la demande au détail en alignant la consommation de jus par habitant sur les niveaux de population et de revenu disponible, qui sont ensuite recoupés avec la production augmentée des importations nettes. Les agrégations par fournisseur et les calculs échantillonnés ASP × litre fournissent une perspective ascendante sélective pour affiner les totaux. Les variables clés comprennent les fluctuations de la production de fruits tropicaux, les taux de pénétration des jus pressés à froid, la couverture des taxes sur le sucre, la part du commerce électronique dans les ventes de boissons et les différentiels de coût moyens PET/carton. Nous effectuons des projections à l'aide d'une régression multivariée reliant ces facteurs à la consommation historique, étayée par un consensus d'experts sur les trajectoires probables. Les lacunes dans l'approche ascendante sont comblées par une allocation proportionnelle basée sur le circuit ou la région où les données probantes sont les plus solides.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique, des contrôles de variance par rapport aux indicateurs externes de la demande et des tests de cohérence côté client. Les modèles sont actualisés tous les douze mois, avec des révisions ponctuelles lorsque des chocs de récolte, des évolutions réglementaires ou des acquisitions importantes modifient sensiblement la dynamique du marché. Un point de contrôle final est effectué juste avant la publication du rapport afin de garantir que les clients reçoivent la vision la plus récente.

Pourquoi la base de référence de Mordor sur les jus de fruits et légumes est digne de confiance

Les chiffres publiés divergent souvent car chaque entreprise choisit sa propre combinaison de produits, ses formats d'emballage et ses références de prix avant d'appliquer des cadences de mise à jour distinctes.

Les principaux facteurs d'écart comprennent certaines études qui intègrent les concentrés et les fûts destinés à la restauration dans la valeur au détail, d'autres qui gonflent les totaux en se référant aux prix de gros, ou qui appliquent des taux de croissance uniformes sans tenir compte de l'effet modérateur des taxes sur le sucre dans les économies matures. ���ϲ����� limite son périmètre aux unités de vente au détail conditionnées, met à jour ses modèles annuellement et cartographie les évolutions des ASP pays par pays, ce qui maintient notre base de référence fondée et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 111,07 Md USD (2025) | ���ϲ����� | - |

| 295,49 Md USD (2024) | Global Consultancy A | Inclut les concentrés et les fûts destinés à la restauration ; utilise les prix de gros |

| 313,10 Md USD (2025) | Regional Consultancy B | Combine les jus de fruits avec les shots fonctionnels et les smoothies ; contrôles primaires limités |

| 129,01 Md USD (2024) | Trade Journal C | Exclut les jus de légumes ; suppose un ASP uniforme entre les régions |

En résumé, tandis que d'autres éditeurs oscillent à la hausse ou à la baisse selon leurs choix de périmètre et leurs hypothèses non vérifiées, notre sélection rigoureuse des variables, notre actualisation annuelle et nos doubles boucles de validation fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des jus de fruits et légumes en 2026 ?

La taille du marché des jus de fruits et légumes est de 116,23 milliards USD en 2026 avec un CAGR prévu de 5,53 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Le jus de légumes mène la croissance, progressant à un CAGR de 8,41 % jusqu'en 2031 en raison de sa faible teneur en sucre et de son positionnement fonctionnel.

Quelle tendance d'emballage remodèle les chaînes d'approvisionnement ?

Les bouteilles PET fabriquées à partir de résine 100 % recyclée progressent à un CAGR de 6,18 %, soutenues par les objectifs de durabilité des détaillants.

Quelle région enregistrera la croissance la plus élevée ?

L'Amérique du Sud devrait enregistrer le CAGR régional le plus élevé à 7,21 % jusqu'en 2031, portée par les normes de fortification et les améliorations de la chaîne du froid.

Dernière mise à jour de la page le: