Taille et parts du marché des viandes et poissons surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.63 Milliards de dollars |

| Taille du Marché (2031) | 70.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des viandes et poissons surgelés par ���ϲ�����

La taille du marché des viandes et poissons surgelés devrait passer de 51,84 milliards USD en 2025 à 54,63 milliards USD en 2026 et devrait atteindre 70,97 milliards USD d'ici 2031, à un CAGR de 5,38 % sur la période 2026-2031. Les évolutions des préférences des consommateurs et des stratégies de distribution remodèlent le marché des viandes et fruits de mer surgelés. Bien que la viande conserve une part de marché dominante, les fruits de mer gagnent rapidement du terrain. Actuellement, l'approvisionnement par capture sauvage et élevage en cage est prédominant, mais on observe un glissement notable vers les produits d'élevage et de plein air, porté par un intérêt croissant des consommateurs pour la durabilité et la qualité. Bien que la restauration constitue le principal canal de distribution, la vente au détail gagne rapidement en dynamisme. Un appétit grandissant pour des options alimentaires pratiques, durables et pourtant nutritives alimente cette progression dans le secteur de la vente au détail. Les avancées technologiques, notamment dans les méthodes de surgélation individuelle rapide (IQF) et de congélation cryogénique, ont amélioré la qualité, la texture et le goût des viandes et fruits de mer surgelés, renforçant la confiance des consommateurs. L'essor du commerce électronique a révolutionné le paysage, en permettant des modèles de vente directe aux consommateurs et en élargissant l'accès aux produits surgelés premium dans différentes régions. Une tendance perceptible vers des options plus saines et à faible teneur en conservateurs oriente les fabricants vers des produits alliant commodité et nutrition. L'Amérique du Nord se distingue comme un contributeur majeur en termes de chiffre d'affaires, tandis que l'Asie-Pacifique émerge comme la région affichant la croissance la plus rapide, laissant présager un avenir dynamique et un intérêt croissant des consommateurs.

Principales conclusions du rapport

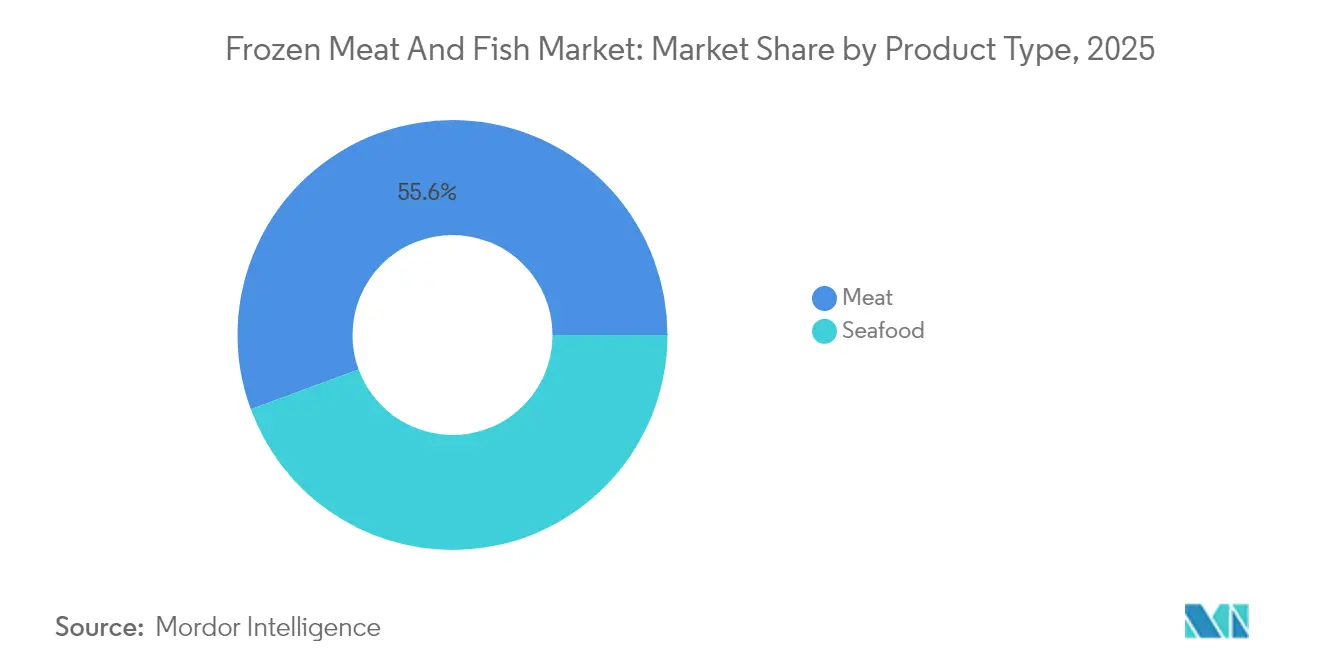

- Par type de produit, la viande détenait 55,62 % de la part de marché des viandes et fruits de mer surgelés en 2025, et les fruits de mer devraient progresser à un CAGR de 7,89 % jusqu'en 2031.

- Par source, les produits de capture sauvage/élevage en cage représentaient 53,78 % de la taille du marché des viandes et fruits de mer surgelés en 2025 ; le segment élevage/plein air devrait progresser à un CAGR de 8,29 % entre 2026 et 2031.

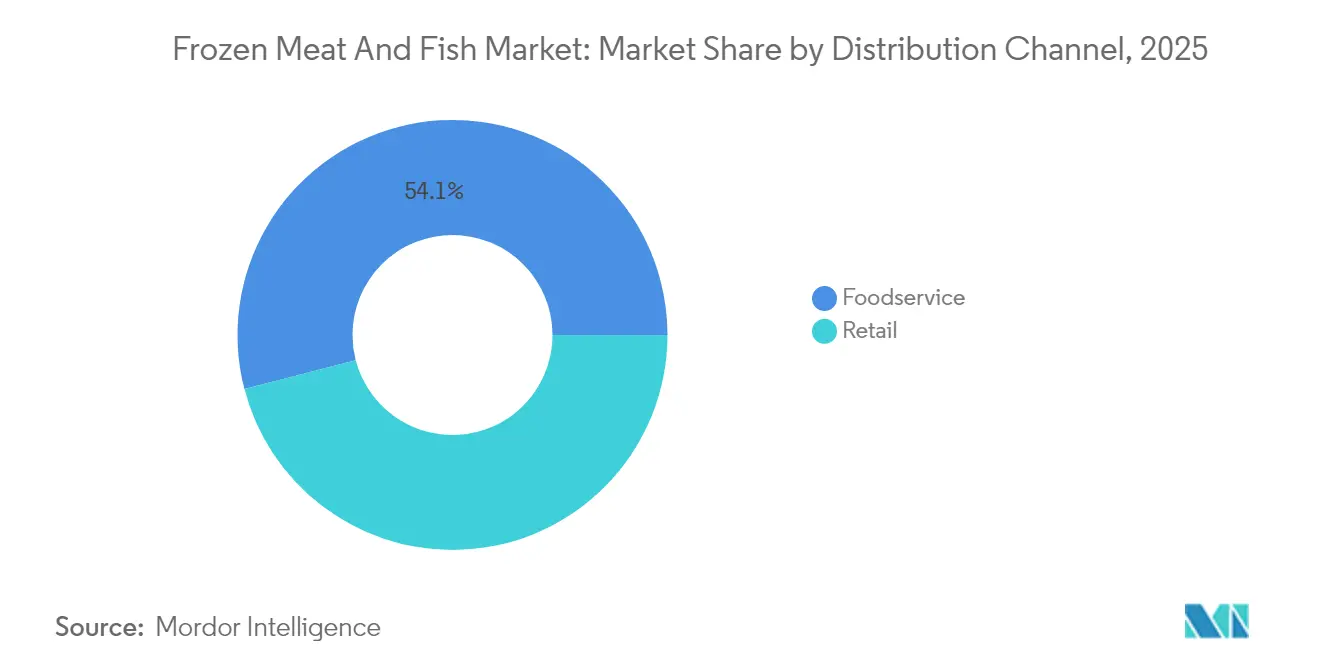

- Par canal de distribution, la restauration représentait 54,05 % du marché des viandes et fruits de mer surgelés en 2025, tandis que la vente au détail devrait s'étendre à un CAGR de 9,01 % d'ici 2031.

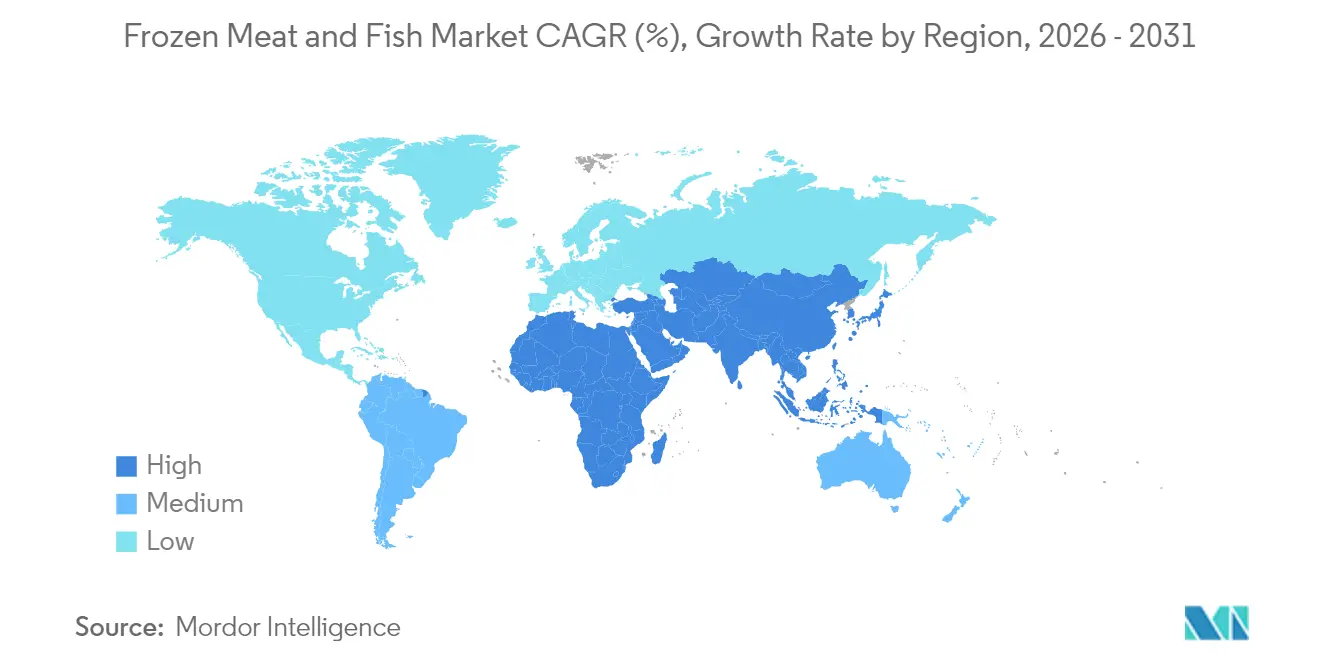

- Par géographie, l'Amérique du Nord a contribué à hauteur de 32,05 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 6,88 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des viandes et poissons surgelés

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante de la surgélation individuelle rapide (IQF) et de la congélation cryogénique pour les viandes et poissons à haute valeur ajoutée | +2.7% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénétration des marques de distributeurs des détaillants stimulant le marché des viandes et poissons surgelés | +3.2% | Amérique du Nord, Europe, avec une influence émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Marques de viandes D2C axées sur le commerce électronique stimulant les emballages en portions contrôlées | +4.0% | Mondial, avec la plus forte adoption dans les centres urbains | Moyen terme (2 à 4 ans) |

| La durée de conservation prolongée des produits surgelés réduit le gaspillage alimentaire et soutient les habitudes d'achat en gros | +2.1% | Mondial, avec un impact plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| La sensibilisation croissante aux régimes riches en protéines stimule la consommation de produits de viandes et poissons surgelés | + 3.9% | Mondial, avec la plus forte croissance en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| L'expansion de la grande distribution organisée et des plateformes de commerce électronique améliore l'accessibilité aux produits | +2.3% | Asie-Pacifique, Amérique latine, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption croissante de la surgélation individuelle rapide (IQF) et de la congélation cryogénique pour les viandes et poissons à haute valeur ajoutée

Les technologies de surgélation individuelle rapide (IQF) et de congélation cryogénique transforment le marché en améliorant la qualité des produits et leur durée de conservation. Ces méthodes de congélation minimisent la formation de cristaux de glace, préservant la structure cellulaire des produits de fruits de mer et maintenant la texture, la saveur et la valeur nutritionnelle après décongélation. Les tunnels de surgélation IQF à technologie à vagues roulantes permettent aux transformateurs de surgeler des articles de fruits de mer individuellement tout en réduisant les coûts opérationnels. La technologie maintient la séparation des produits pendant la congélation, évitant l'agglomération et garantissant un contrôle des portions cohérent pour les applications de restauration et de vente au détail. Des entreprises telles que BRF SA, Del Pacifico Seafoods et ABZ Frozen Foods utilisent la technologie IQF dans leurs produits de viandes et poissons surgelés pour maintenir la qualité alimentaire et la commodité. La qualité améliorée des produits, la durée de conservation prolongée, la réduction de la consommation d'énergie et l'efficacité opérationnelle accrue ont favorisé l'adoption des technologies de surgélation IQF et de congélation cryogénique dans le secteur des viandes et poissons surgelés. Ces méthodes de congélation aident les fabricants à répondre à la demande des consommateurs pour des produits surgelés aux caractéristiques proches du frais, soutenant ainsi la croissance du marché.

Pénétration des marques de distributeurs des détaillants stimulant les marchés des viandes et poissons surgelés

Les marques de distributeurs connaissent une croissance substantielle sur le marché des viandes et poissons surgelés à mesure que les détaillants élargissent leurs portefeuilles de produits. Ces marques se concentrent sur la fourniture de produits de haute qualité, de pratiques d'approvisionnement durables et de prix compétitifs pour conquérir des parts de marché plus importantes. La confiance des consommateurs envers les marques des enseignes, combinée à une sensibilité croissante aux prix, continue de soutenir cette expansion. Par exemple, en février 2024, ALDI, un détaillant allemand, a promu ses produits de fruits de mer sous marque de distributeur et a introduit des portions de lieu de l'Alaska. ALDI s'approvisionne exclusivement en produits de la mer frais, surgelés et en conserve issus de pêcheries et de fermes gérées de manière responsable, qui minimisent l'impact environnemental et respectent les normes des droits de l'homme. Les marques de distributeurs renforcent leur position sur le marché grâce à des partenariats stratégiques et des initiatives de co-marquage avec des fournisseurs établis. L'accent mis sur la transparence de l'approvisionnement, les mesures de contrôle de la qualité et les stratégies de prix compétitives a renforcé la confiance des consommateurs envers les produits à marque de distributeur. De plus, les détaillants investissent dans l'innovation d'emballage et la diversification des produits pour répondre à l'évolution des préférences des consommateurs. L'intégration de certifications de durabilité et de pratiques d'étiquetage claires a également positionné les produits à marque de distributeur comme des alternatives fiables aux offres de marques traditionnelles. Ces développements indiquent un potentiel de croissance soutenu pour les produits de viandes et poissons surgelés à marque de distributeur sur le marché mondial.

Les marques de viandes D2C axées sur le commerce électronique stimulant les emballages en portions contrôlées

Les plateformes de commerce électronique transforment le marché des viandes et poissons surgelés en permettant aux marques en vente directe aux consommateurs (D2C) d'atteindre leurs clients via des canaux numériques. Ces plateformes facilitent des transactions fluides entre producteurs et consommateurs, offrant des produits de fruits de mer et de viande premium avec des emballages en portions contrôlées qui répondent aux préférences des consommateurs en matière de commodité et de réduction des déchets. La place de marché numérique permet aux consommateurs d'accéder à des informations détaillées sur les produits, de comparer les prix et de prendre des décisions d'achat éclairées depuis le confort de leur domicile. Des entreprises comme Fresh N Frozen illustrent cette transformation numérique en opérant exclusivement via leurs sites web, éliminant les intermédiaires traditionnels de la vente au détail. L'essor des applications mobiles et des interfaces conviviales a simplifié davantage le processus de commande, tandis qu'une logistique efficace de la chaîne du froid garantit la qualité des produits lors de la livraison. De plus, le commerce électronique permet aux producteurs de collecter des données précieuses sur les consommateurs, les aidant à ajuster leurs offres de produits et les tailles d'emballage pour répondre aux demandes spécifiques du marché.

La sensibilisation croissante aux régimes riches en protéines stimule la consommation de produits de viandes et poissons surgelés

La sensibilisation croissante des consommateurs aux régimes riches en protéines stimule la croissance sur le marché des viandes et poissons surgelés. Les consommateurs soucieux de leur santé recherchent des aliments à haute teneur en protéines pour le développement musculaire, la gestion du poids et les bénéfices généraux pour la santé. Les produits de viandes et poissons surgelés offrent une solution pratique avec une durée de conservation prolongée par rapport aux alternatives fraîches. L'essor de la culture du fitness et des régimes spécialisés, tels que le céto et le paléo, a accru la demande pour ces produits surgelés riches en protéines. Les modes de vie chargés et la nécessité d'une préparation rapide des repas ont rendu les produits de viandes et poissons surgelés particulièrement attrayants, tandis que les options en portions contrôlées aident les consommateurs à gérer efficacement leur apport en protéines. Les acteurs du marché ont répondu en élargissant leurs portefeuilles de produits et en mettant en avant la teneur en protéines sur les emballages. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), le taux mondial de sous-alimentation était de 9,1 % en 2023, indiquant le potentiel des viandes et poissons surgelés à servir de source de protéines abordable pour améliorer la nutrition alimentaire [1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Part de la population mondiale souffrant de sous-alimentation en 2023", fao.org. Ces facteurs démontrent collectivement le rôle significatif des produits de viandes et poissons surgelés dans la satisfaction des besoins mondiaux en protéines tout en répondant aux préférences modernes des consommateurs et aux besoins nutritionnels.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité du fret maritime perturbant l'approvisionnement en poissons surgelés | -1.8% | Mondial, avec l'impact le plus élevé sur les exportateurs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution culturelle vers les protéines d'origine végétale parmi les consommateurs de la génération Z | -1.2% | Amérique du Nord, Europe, Asie urbaine | Long terme (≥ 4 ans) |

| Des réglementations strictes concernant la sécurité alimentaire, les températures de stockage et les exigences de manipulation augmentent les coûts de conformité | -1.6% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales concernant les déchets d'emballage et la consommation d'énergie dans les installations de stockage frigorifique | -1.4% | Europe, Amérique du Nord, avec une influence croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité du fret maritime perturbant l'approvisionnement en poissons surgelés

La volatilité du fret maritime perturbe les chaînes d'approvisionnement du secteur des fruits de mer surgelés, affectant la disponibilité des produits et les prix. La Fédération nationale du commerce de détail (National Retail Federation) prévoit une baisse de 20 % en glissement annuel des importations pour mai 2025, avec un volume annuel attendu en baisse de plus de 10 [2] Source : Fédération nationale du commerce de détail, "Les niveaux de fret à l'importation connaissent une première année", nrf.com . Les routes commerciales entre la Chine et les É�ٲ��ٲ�-���Ծ��� ont connu une réduction de 25 % des réservations quotidiennes de conteneurs maritimes en avril 2025, principalement en raison de l'augmentation des droits de douane américains sur les marchandises chinoises, qui ont atteint 125 %. Ces développements contraignent le marché mondial des viandes et poissons surgelés, impactant les opérations de la chaîne d'approvisionnement et l'accès au marché. Les défis du fret maritime vont au-delà des perturbations immédiates de l'approvisionnement, affectant l'utilisation des capacités de stockage frigorifique et la gestion des stocks dans les principaux ports. La hausse des tarifs de fret, couplée à l'allongement des délais de transit, nécessite des investissements accrus dans l'infrastructure de la chaîne du froid de la part des acteurs du marché. De plus, la congestion portuaire et la pénurie de conteneurs obligent les entreprises à maintenir des niveaux de stocks plus élevés, augmentant les coûts opérationnels. L'incertitude des calendriers de fret maritime influence également les stratégies d'approvisionnement, les importateurs diversifiant leur base de fournisseurs dans plusieurs régions pour atténuer les risques. Par ailleurs, ces défis logistiques incitent les entreprises à explorer des méthodes de transport alternatives et des options d'approvisionnement régional, remodelant les réseaux traditionnels de la chaîne d'approvisionnement sur le marché des viandes et poissons surgelés.

Évolution culturelle vers les protéines d'origine végétale parmi les consommateurs de la génération Z

La préférence croissante pour les alternatives protéiques d'origine végétale, notamment parmi les consommateurs de la génération Z, affecte le marché des viandes et fruits de mer surgelés. Des entreprises comme Beyond Meat, Impossible Foods, GoodDot et Vegolution continuent d'élargir leurs gammes de produits de viandes d'origine végétale pour répondre à cette demande croissante. Cette évolution des consommateurs vers les alternatives végétales pourrait limiter le potentiel de croissance du marché traditionnel des viandes et fruits de mer surgelés à long terme. La sensibilisation environnementale croissante des consommateurs, combinée aux préoccupations sanitaires liées à la consommation de viande, favorise l'adoption des alternatives d'origine végétale. De plus, les avancées technologiques dans le développement des protéines végétales ont amélioré le goût et la texture, rendant ces alternatives plus attrayantes pour les consommateurs. La disponibilité croissante d'options végétales dans les magasins de vente au détail et les restaurants renforce davantage cette tendance, impactant potentiellement la part de marché des produits conventionnels de viandes et fruits de mer surgelés. Par ailleurs, les initiatives gouvernementales promouvant des choix alimentaires durables et le nombre croissant de consommateurs flexitariens contribuent à ce frein du marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : La viande domine tandis que les fruits de mer surpassent en termes de croissance

Le segment de la viande détient la plus grande part de marché à 55,62 % en 2025. La volaille, notamment le poulet et la dinde, conduit cette domination grâce à une large acceptation par les consommateurs et à des prix compétitifs par rapport aux autres sources de protéines. La commodité des produits de viande surgelés, combinée à une durée de conservation prolongée, séduit les ménages actifs à la recherche de solutions repas rapides. De plus, les améliorations des technologies de congélation ont amélioré la texture et le goût des produits de viande surgelés, maintenant des qualités similaires aux alternatives fraîches. Des entreprises telles que Good Ranchers, Zanchick et JBS SA ont stimulé la croissance du marché grâce à des emballages en portions contrôlées et à des produits de viande surgelés à valeur ajoutée.

Le segment des fruits de mer démontre un fort potentiel de croissance avec un CAGR projeté de 7,89 % de 2026 à 2031. Cette croissance découle d'une meilleure sensibilisation des consommateurs aux bienfaits pour la santé et d'une amélioration des technologies de congélation qui maintiennent la qualité des produits. Le thon et le saumon restent des produits clés dans le segment des fruits de mer, avec des prix du saumon atteignant des niveaux records en raison de perturbations de la chaîne d'approvisionnement et de retards de production en ferme aquacole. L'adoption de la technologie de surgélation individuelle rapide (IQF) améliore la qualité des fruits de mer surgelés, attirant des consommateurs qui achetaient traditionnellement des produits frais. La demande croissante de produits de poisson riches en oméga-3 et d'options de fruits de mer durables a élargi le marché des poissons surgelés.

Par source : La capture sauvage domine tandis que l'élevage gagne du terrain

Le segment de la capture sauvage/élevage en cage domine le marché avec une part de 53,78 % en 2025, notamment dans la catégorie des fruits de mer, où les poissons de capture sauvage commandent des prix premium en raison de la perception des consommateurs d'une saveur et d'une qualité supérieures. Ce segment bénéficie de réseaux de distribution établis et de préférences traditionnelles des consommateurs, notamment dans les régions ayant un fort héritage de pêche. La position sur le marché est encore renforcée par la perception que les produits de capture sauvage offrent une meilleure valeur nutritionnelle. Cependant, le segment fait face à une pression croissante liée aux préoccupations de durabilité à mesure que les consommateurs prennent conscience de la surpêche et des impacts environnementaux. Des entreprises comme Sea To Table répondent à ces préoccupations en proposant des poissons de capture sauvage flash-surgelés issus de pratiques de pêche durables qui soutiennent les communautés locales. La mise en œuvre de réglementations de pêche plus strictes et l'accent accru sur la préservation des écosystèmes marins influencent le potentiel de croissance du segment.

Le segment élevage/plein air devrait croître à un CAGR de 8,29 % de 2026 à 2031. Le segment élevage/plein air connaît une progression régulière, portée par des innovations en aquaculture, des efforts de durabilité accrus et une acceptation croissante parmi les consommateurs. Ces environnements contrôlés garantissent une qualité constante et un approvisionnement tout au long de l'année. Dans la catégorie de la viande, on observe une tendance croissante pour le bétail élevé en plein air et de manière éthique. Cette progression est particulièrement prononcée parmi les consommateurs soucieux de leur santé qui accordent la priorité au bien-être animal et sont prêts à payer un supplément. Des producteurs tels que Verde Farms et Bell & Evans s'alignent sur cette demande, en mettant l'accent sur des pratiques humaines et sans antibiotiques. De plus, le segment bénéficie de solutions d'alimentation avancées et d'une infrastructure robuste de la chaîne du froid, garantissant un approvisionnement stable et facilitant la distribution à l'échelle nationale. Cette fiabilité élève les viandes et fruits de mer d'élevage/plein air comme de sérieux concurrents face à leurs homologues issus de la capture sauvage.

Par canal de distribution : La restauration mène tandis que le commerce en ligne accélère

Le segment de la restauration (HoReCa) représente 54,05 % de la part de marché en 2025. Cette part significative découle des restaurants, hôtels et services de traiteur nécessitant de grands volumes de viandes et fruits de mer surgelés pour maintenir une qualité constante et bénéficier d'une durée de conservation prolongée. La domination du segment est encore renforcée par les avantages opérationnels que les produits surgelés offrent aux établissements de restauration, notamment la réduction du gaspillage alimentaire et la simplification de la gestion des stocks. Les cuisines professionnelles apprécient particulièrement la commodité et la rentabilité des produits de viandes et fruits de mer surgelés, car ils contribuent à standardiser le contrôle des portions et à maintenir la cohérence des menus tout au long de l'année.

Le segment de la vente au détail devrait croître à un CAGR de 9,01 % durant la période 2026-2031, porté par l'adoption accrue du commerce électronique, l'amélioration de la logistique de la chaîne du froid et l'évolution des préférences d'achat des consommateurs. L'expansion des services de livraison à température contrôlée a renforcé la confiance des consommateurs dans l'achat en ligne de produits de viandes et fruits de mer surgelés. Les supermarchés et hypermarchés maintiennent une présence significative dans le segment de la vente au détail, avec une croissance soutenue par l'augmentation de la distribution en points de vente. Par exemple, en novembre 2024, Prime Shrimp s'est étendu à une sélection de magasins Whole Foods Market aux É�ٲ��ٲ�-���Ծ���, avec une disponibilité dans plus de 200 magasins dans les régions du Nord-Est, de l'Atlantique Nord, de l'Atlantique Moyen, du Sud et du Sud-Ouest, renforçant ainsi les canaux de vente au détail.

Analyse géographique

L'Amérique du Nord détient la plus grande part de marché à 32,05 % en 2025, soutenue par une infrastructure de la chaîne du froid bien établie et des réseaux solides de vente au détail et de restauration. Le marché des É�ٲ��ٲ�-���Ծ��� présente un paysage de vente au détail mature avec un accent croissant sur l'approvisionnement éthique et la conformité à la sécurité alimentaire. Les solides canaux de distribution et les installations de stockage avancées de la région garantissent une qualité de produit constante tout au long de la chaîne d'approvisionnement. Les préférences des consommateurs en Amérique du Nord favorisent de plus en plus les produits surgelés premium avec une traçabilité claire et des certifications de durabilité. Le marché bénéficie également des avancées technologiques dans les techniques de congélation qui contribuent à maintenir la qualité des produits.

L'Asie-Pacifique devrait croître à un CAGR de 6,88 % de 2026 à 2031, portée par la hausse des revenus disponibles, l'urbanisation et l'évolution des préférences alimentaires en Chine, au Japon et en Inde. Les partenariats de JD Super avec l'Institut argentin de promotion des viandes bovines (IPCVA) et Linking Fresh en mai 2025 témoignent de l'expansion stratégique sur le marché des viandes surgelées en Chine. La population croissante de la classe moyenne de la région a accru la demande en options protéinées pratiques, notamment dans les zones métropolitaines. Les améliorations de l'infrastructure de stockage frigorifique dans les marchés asiatiques en développement ont amélioré l'accessibilité aux produits et l'efficacité de la distribution. Les détaillants locaux élargissent leurs rayons d'aliments surgelés pour répondre à la demande croissante des consommateurs en produits de viandes et poissons surgelés.

L'Europe maintient une part de marché significative dans le secteur alimentaire, avec une demande des consommateurs de plus en plus axée sur des produits durables et d'approvisionnement éthique. Selon la Bibliothèque nationale de médecine, les consommateurs européens manifestent une volonté de payer des prix premium pour des produits carnés assortis d'étiquettes de santé et d'éthique. La transparence est primordiale pour ces consommateurs, les incitant à préférer les produits dotés de certifications de durabilité. Des entreprises telles que Nomad Foods et Vion Food Group sont à la hauteur, adoptant un approvisionnement responsable et des technologies de transformation de pointe pour s'aligner sur ces attentes des consommateurs. Pendant ce temps, le Moyen-Orient et l'Afrique connaissent une croissance de marché inégale. Dans les pays du Conseil de coopération du Golfe (CCG), l'urbanisation et une communauté d'expatriés en plein essor ont fait bondir la demande de viandes et fruits de mer surgelés, notamment dans la restauration. Les nuances religieuses et culturelles façonnent également les schémas de demande ici, comme en témoigne la forte préférence pour les produits surgelés certifiés halal.

Paysage concurrentiel

Le marché des viandes et fruits de mer surgelés présente une structure de marché modérément fragmentée avec des sociétés mondiales et des spécialistes régionaux en concurrence dans les segments de produits et les régions géographiques. Les principaux acteurs du marché comprennent Nomad Foods Limited, Marfrig Group et Austevoll Seafood ASA. Ces entreprises maintiennent leur avantage concurrentiel grâce à l'innovation produit, aux initiatives de durabilité et aux efforts de transformation numérique. La structure du marché permet aux opérations à grande échelle et aux acteurs régionaux spécialisés de coexister, créant un environnement concurrentiel équilibré. Les entreprises investissent de plus en plus dans l'infrastructure de la chaîne du froid et les réseaux de distribution pour améliorer leur portée sur le marché et leur efficacité opérationnelle.

En octobre 2024, Bumble Bee Seafoods a élargi son portefeuille de produits avec 11 nouvelles offres dans les catégories de fruits de mer en conserve, en sachet et en kit. Les nouveaux produits comprennent le Saumon rose de capture sauvage en sachet sans peau et sans arêtes (certifié MSC), les Sardines de capture sauvage et les Petites crevettes de capture sauvage de qualité supérieure. Cette expansion de produits reflète la réponse du secteur à la demande croissante des consommateurs pour des options de fruits de mer pratiques et durables. L'accent mis par l'entreprise sur les produits certifiés MSC démontre l'importance croissante de la certification et de la traçabilité dans le segment des fruits de mer surgelés. Les acteurs du marché développent continuellement de nouveaux formats de produits et des solutions d'emballage pour répondre à l'évolution des préférences des consommateurs.

La durabilité est devenue un avantage concurrentiel clé sur le marché, comme le démontre High Liner Foods atteignant 96 % de fruits de mer d'approvisionnement responsable en 2023. L'entreprise a également fixé des objectifs pour réduire les émissions de gaz à effet de serre et l'intensité du gaspillage alimentaire de 50 % d'ici 2030. Ces engagements en matière de durabilité deviennent de plus en plus importants pour la compétitivité sur le marché et la confiance des consommateurs. Les entreprises mettent en œuvre des programmes environnementaux complets qui englobent l'approvisionnement responsable, la réduction des déchets et le contrôle des émissions. L'accent mis par le secteur sur la durabilité s'étend au-delà des préoccupations environnementales pour inclure la responsabilité sociale et la durabilité économique tout au long de la chaîne d'approvisionnement.

Leaders du secteur des viandes et poissons surgelés

Nomad Foods Limited

M&J Seafood Holdings Limited

Austevoll Seafood ASA

Marfrig Group

Cargill, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Deutsche See a élargi sa gamme de produits surgelés avec trois nouvelles offres. L'entreprise a conçu ces produits avec des emballages en portions contrôlées pour répondre aux besoins des consommateurs soucieux de la qualité et des détaillants à la recherche d'alternatives supplémentaires d'aliments surgelés.

- Mars 2025 : Birds Eye a dévoilé

Captain's Discoveries

, une nouvelle gamme de produits à base de poisson. Cette nouvelle gamme comprend quatre offres innovantes aux côtés de deux favoris établis. Les points forts incluent les filets de poisson panés à la tortilla, infusés d'une touche acidulée de citron vert et de piment, s'inspirant de la cuisine mexicaine, et les filets de poisson panés à la focaccia, aux saveurs méditerranéennes avec des tomates séchées et du thym. - Octobre 2024 : Butterball LLC a introduit un produit de dinde entière premium permettant aux consommateurs de cuire la dinde directement à partir de son état surgelé. Le produit est doté d'une solution de saumure spécialement formulée. Cette nouvelle dinde entière premium à cuire depuis l'état surgelé permet une cuisson directe sans décongélation préalable.

- Mars 2024 : Moy Park a introduit de nouveaux produits de poulet surgelé dans les magasins Asda en réponse à la demande croissante des consommateurs pour des options de poulet pané surgelé savoureuses, diversifiées et pratiques en Grande-Bretagne et en Irlande du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la viande et du poisson surgelés comme la valeur à la sortie de l'usine des morceaux de viande rouge et blanche crus et non assaisonnés et des poissons à nageoires qui sont surgelés à -18 °C ou moins et qui sont ensuite décongelés par les acheteurs du secteur de la restauration ou de la vente au détail avant d'être consommés. Nous suivons également les transformateurs intégrés qui livrent directement aux magasins et aux restaurants sous leurs propres étiquettes.

Sont exclus du champ d'application les repas surgelés prêts à consommer, les en-cas enrobés de pâte à frire, les protéines réfrigérées ou en conserve et les analogues d'origine végétale.

Aperçu de la segmentation

- Par type de produit

- Viande

- Poulet et dinde

- ���ճܴ�

- Porc

- Mouton

- Autres

- Fruits de mer

- Thon

- Saumon

- Autres espèces (morue, crevettes, etc.)

- Viande

- Par source

- Élevage/Plein air

- Capture sauvage/Élevage en cage

- Par canal de distribution

- Restauration (HoReCa)

- Vente au détail

- ���ܱ�������������é��/����������������é��

- Commerces de proximité

- Boutiques en ligne

- Autres formats de vente au détail

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- ������

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ���Ի�Dz�é������

- �ճ�ï�����Ի��

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Chili

- Colombie

- ����dz�

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- �����������

- Arabie saoudite

- É�����ٱ�

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de la chaîne du froid, des agents d'exportation, des concepteurs de menus et des acheteurs de la distribution moderne en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs observations sur la consommation de produits IQF, l'utilisation des congélateurs et les marges des détaillants ont permis de corriger les angles morts et de valider les premiers chiffres.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques fiables telles que les statistiques de capture de la FAO, les bulletins d'entreposage frigorifique de l'USDA, les codes douaniers d'Eurostat et les perspectives de l'OCDE sur la viande, car ils établissent les rendements d'abattage, les volumes de capture et les flux commerciaux. Les documents 10-K des entreprises, les diapositives destinées aux investisseurs et les mémoires des associations nationales de la viande ont ajouté des fourchettes de prix et des divisions de canaux, que nous avons fait correspondre aux valeurs unitaires douanières. Les actifs payés de D&B Hoovers et Dow Jones Factiva nous ont aidés à vérifier les revenus des transformateurs et les augmentations de capacité. Cette liste n'est donnée qu'à titre d'exemple ; de nombreux autres points de vente réputés ont alimenté notre batterie de preuves.

Dimensionnement du marché et prévisions

La demande de chaque pays est d'abord reconstituée par un équilibre descendant du rendement de l'abattage plus les captures marines moins les exportations congelées. Nous soumettons ensuite les totaux à des tests de résistance en multipliant les expéditions des transformateurs échantillonnés par les prix moyens départ usine. Des variables clés telles que les abattages de bœuf au niveau national, la production aquacole, l'utilisation des congélateurs, la densité des magasins de détail et la variance moyenne des prix alimentent une régression multivariée qui permet d'envisager l'avenir jusqu'en 2030. Des vérifications de scénarios concernant les coûts de fret et la substitution des protéines tempèrent le scénario de base, tandis que des facteurs de parité des importations comblent les lacunes du commerce informel.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen par les pairs, des tableaux de bord automatisés signalent les anomalies et notre équipe recontacte les experts avant de donner son accord. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants.

Pourquoi la ligne de base de Mordor en matière de viande et de poisson surgelés reste profondément fiable

Les valeurs publiées divergent souvent parce que les entreprises mélangent les repas transformés, appliquent des marges sur les prix de détail ou utilisent des conversions de devises périmées. Notre champ d'application rigoureux, notre actualisation annuelle et les principales variables testées constituent une base de référence fiable que les décideurs peuvent suivre en toute confiance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 51,84 B (2025) | ���ϲ����� | - |

| USD 99,20 B (2025) | Conseil mondial A | Ajout de la volaille et des marges de détail complètes, peu de travail primaire |

| USD 98,10 B (2023) | Données sur l'industrie Éditeur B | Regroupement de tous les aliments congelés et double comptage des réexportations |

Ces contrastes montrent comment les étapes équilibrées et transparentes de Mordor fournissent des chiffres fondés sur des données claires et une logique reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des viandes et poissons surgelés ?

La taille du marché des viandes et poissons surgelés s'établit à 54,63 milliards USD en 2026 et devrait atteindre 70,97 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part du marché des viandes et poissons surgelés ?

La viande, portée par les références de volaille, détenait 55,62 % de la part du marché des viandes et poissons surgelés en 2025.

Quel canal connaît la croissance la plus rapide sur le marché des viandes et poissons surgelés ?

Le canal de distribution de la vente au détail devrait croître à un CAGR de 9,01 % d'ici 2031.

Pourquoi les fruits de mer devraient-ils surpasser la viande en termes de croissance ?

Les fruits de mer bénéficient d'une perspective de CAGR de 7,89 %, soutenue par la technologie IQF qui préserve la texture et par la sensibilisation croissante aux bienfaits de l'oméga-3 pour la santé.

Dernière mise à jour de la page le: