Taille et part du marché des dispositifs ophtalmiques en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.53 Milliards de dollars |

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2030) | 3.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

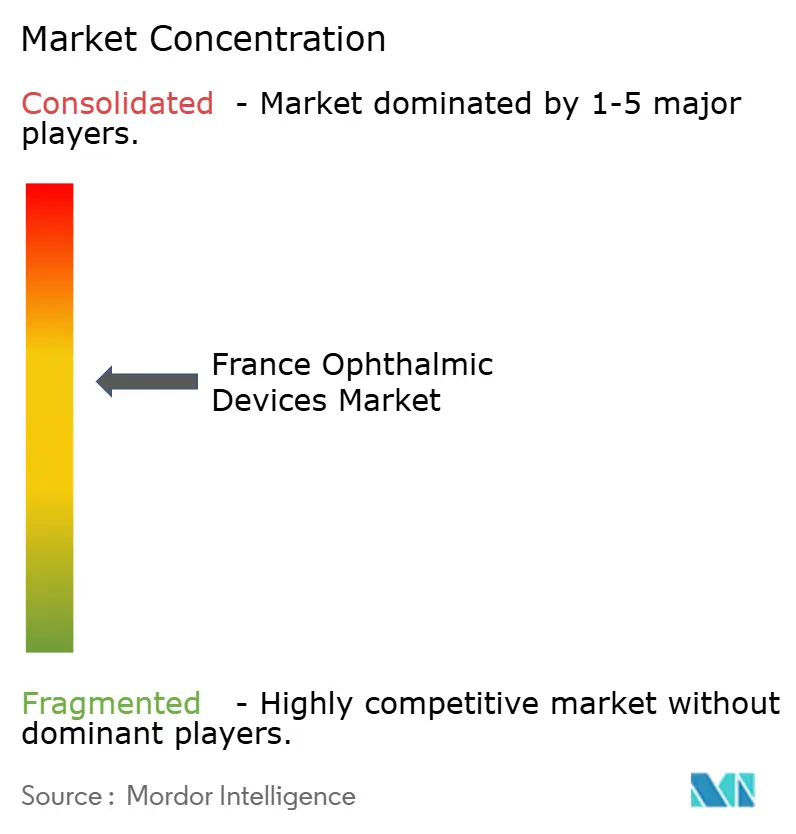

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ophtalmiques en France par ���ϲ�����

La taille du marché des dispositifs ophtalmiques en France devrait progresser de 2,53 milliards USD en 2025 et 2,71 milliards USD en 2026 à 3,95 milliards USD d'ici 2030, enregistrant un CAGR de 7,81 % entre 2026 et 2030.

Une population vieillissante de 65 ans et plus, qui représentera 26 % des citoyens d'ici 2030, pousse le nombre d'interventions pour la cataracte au-delà de 850 000 par an, tandis que les lentilles intraoculaires (LIO) premium, dont le prix est trois à cinq fois supérieur à celui des options monofocales, font augmenter les prix de vente moyens. La politique gouvernementale stimule également la demande : le programme Santé Innovation 2030 a alloué 670 millions EUR (730 millions USD) à la santé numérique, dont 9,8 millions EUR (10,7 millions USD) dédiés à l'imagerie médicale, accélérant l'adoption de la tomographie par cohérence optique (TCO) et des caméras rétiniennes à champ ultra-large. Parallèlement, les centres de chirurgie ambulatoire (CCA) prennent en charge les cas courants de cataracte et de glaucome grâce à la parité de remboursement, favorisant un passage à la chirurgie de jour à rotation rapide qui comprime les budgets d'investissement et oriente les achats vers des systèmes de phacoémulsification compacts et des implants MIGS. La stratégie des fournisseurs évolue en conséquence : le récent regroupement par EssilorLuxottica de Heidelberg Engineering et de Cellview Imaging positionne le groupe pour associer le diagnostic à son réseau de plus de 2 000 points de vente au détail, tandis qu'Alcon s'appuie sur sa base installée de systèmes Centurion, LenSx et ORA pour fidéliser une clientèle générant des revenus plus élevés sur les implants.

Principaux enseignements du rapport

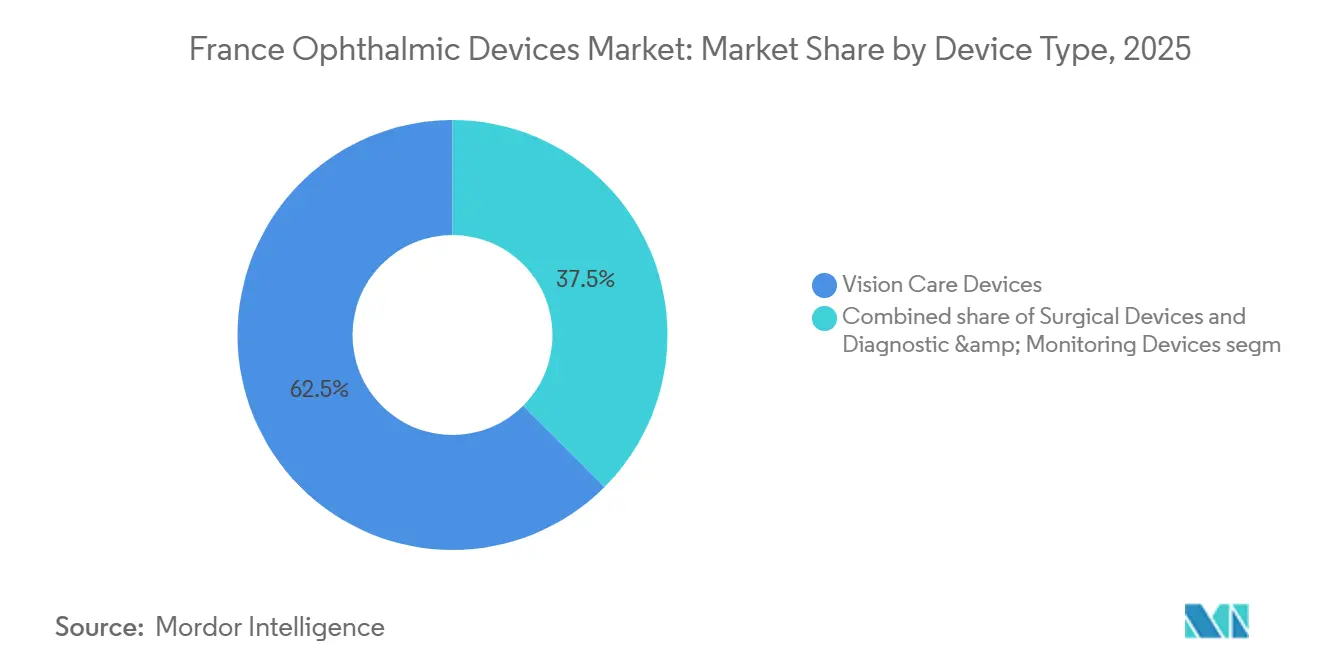

- Par type de dispositif, les dispositifs de soins de la vision ont dominé avec une part de revenus de 62,49 % en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient progresser à un CAGR de 8,17 % jusqu'en 2031.

- Par indication pathologique, les interventions pour la cataracte ont représenté 38,85 % de la part du marché des dispositifs ophtalmiques en France en 2025, tandis que les solutions pour la rétinopathie diabétique devraient croître à un CAGR de 9,63 % jusqu'en 2031.

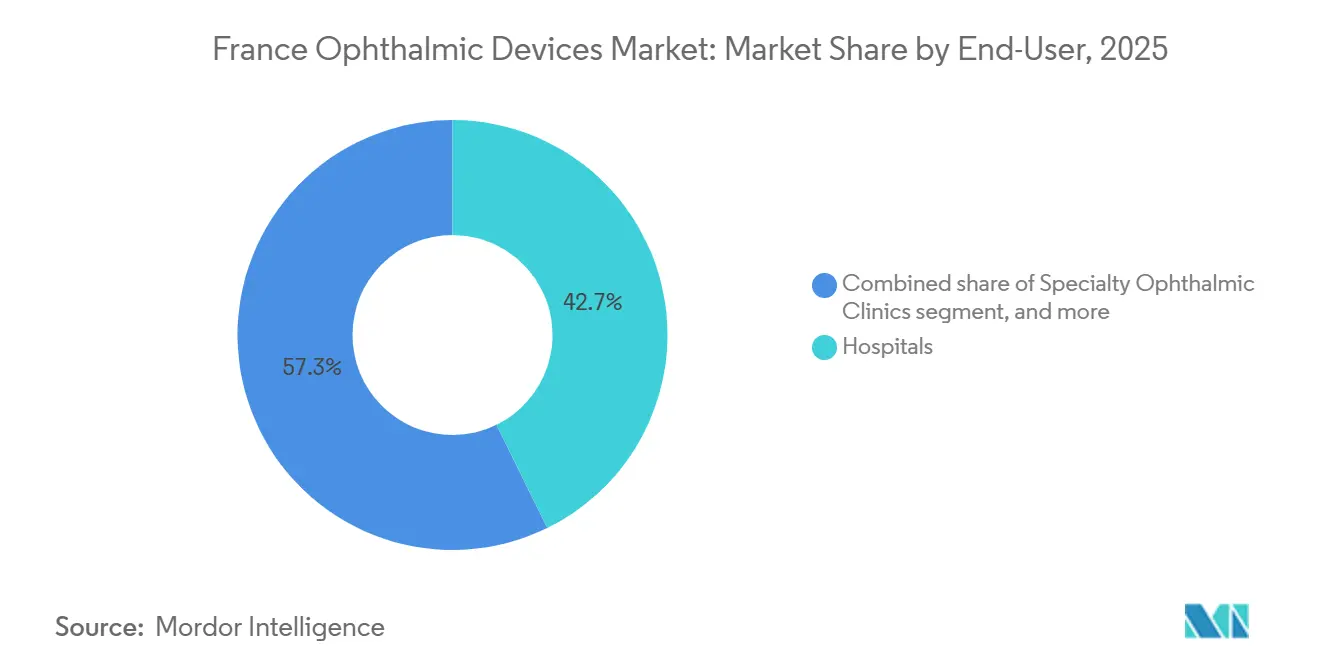

- Par utilisateur final, les hôpitaux ont conservé une part de 42,75 % en 2025 ; les CCA ont enregistré la croissance la plus rapide avec un CAGR de 10,25 % sur la période 2026-2031, à mesure que les chirurgies de la cataracte et du glaucome migrent vers des structures de soins ambulatoires.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs ophtalmiques en France

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population et augmentation de la prévalence de la cataracte | +1.8% | National, concentré en Île-de-France, Provence-Alpes-Côte d'Azur, Auvergne-Rhône-Alpes | Long terme (≥ 4 ans) |

| Avancées technologiques en imagerie diagnostique | +1.5% | National, adoption précoce dans les centres hospitaliers universitaires (CHU) de Paris, Lyon, Marseille, Toulouse | Moyen terme (2-4 ans) |

| Extension des voies de remboursement des LIO premium | +1.2% | National, avec des programmes pilotes en Île-de-France et en Occitanie | Moyen terme (2-4 ans) |

| Émergence de centres de télé-ophtalmologie reliés aux hôpitaux régionaux | +0.9% | Départements ruraux (Normandie, Bourgogne, Nouvelle-Aquitaine, Grand Est) | Court terme (≤ 2 ans) |

| Fonds gouvernementaux Santé Innovation 2030 pour la fabrication de technologies médicales | +0.8% | National, avec des pôles de R&D en Île-de-France (Créteil, Wissous), Occitanie (Toulouse) | Long terme (≥ 4 ans) |

| Charge croissante des comorbidités diabète et glaucome | +1.3% | National, prévalence plus élevée dans les territoires d'outre-mer (Réunion, Guadeloupe, Martinique) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la population et augmentation de la prévalence de la cataracte

Les citoyens âgés de 75 ans et plus augmenteront de 40 % entre 2025 et 2035, garantissant une hausse soutenue de la demande d'extraction du cristallin, qui dépasse déjà 850 000 interventions par an.[1]M. Vidal-Sanz et al., "Étude multicentrique OCTA EviRed," PubMed, pubmed.ncbi.nlm.nih.gov Les lentilles multifocales et à profondeur de champ étendue représentent désormais 25 % des implants en clinique privée, triplant la valeur unitaire par rapport aux alternatives monofocales. Les zones géographiques à forte activité s'alignent sur les plateformes laser à haut volume, et le chiffre d'affaires international d'Alcon sur les implants a progressé de 9 % en devise constante en 2024, porté par l'adoption des LIO premium en France.

Avancées technologiques en imagerie diagnostique

La TCO à source balayée et l'angiographie par TCO atteignent une résolution axiale inférieure à 5 µm, permettant la détection précoce de l'œdème maculaire, de la perte de fibres nerveuses optiques et des micro-anévrismes au-delà des limites de la photographie du fond d'œil en couleur. L'étude EviRed portant sur 5 000 patients a montré une sensibilité de l'angiographie par TCO supérieure à 92 % pour la rétinopathie diabétique proliférante, contre 78 % pour l'imagerie du fond d'œil. Les codes de remboursement de la CNAM accordés en 2024 ont catalysé l'adoption en clinique privée, et EssilorLuxottica a approfondi cette modalité avec son acquisition de Cellview Imaging en février 2025.

Extension des voies de remboursement des LIO premium

À la suite de la réforme des lunettes 100 % Santé, les agences régionales ont mis en place une prise en charge à 50 % pour les LIO toriques et multifocales en 2024, faisant passer le taux de pénétration des produits premium de 22 % à 31 % en un an. La généralisation nationale de ces programmes pilotes est en attente de l'évaluation de la Haute Autorité de Santé, mais la dynamique précoce alimente déjà la croissance de 6 % du chiffre d'affaires chirurgical d'Alcon.

Émergence de centres de télé-ophtalmologie

Le centre OPHDIAT à Paris traite 15 000 dépistages de rétinopathie par an avec une sensibilité de 98 %, démontrant que les caméras non mydriatiques en pharmacie et dans les cabinets de médecins généralistes peuvent contribuer à pallier la pénurie de spécialistes.[2]OPHDIAT, "Réseau de télé-ophtalmologie," ophdiat.org L'application OdySight de Tilak Healthcare et le déploiement de téléconsultation de M2care à hauteur de 26 millions EUR étendent le modèle à la surveillance à domicile, avec des dispositifs certifiés ISO 13485 répondant à la supervision de l'ANSM.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des plateformes chirurgicales avancées | -0.7% | National, plus aigu dans les petits CCA et les cliniques spécialisées hors zones métropolitaines | Moyen terme (2-4 ans) |

| Délais d'approbation stricts du RDM UE et de l'ANSM | -0.6% | Paneuropéen, avec une couche de supervision nationale ajoutée par l'ANSM en France | Long terme (≥ 4 ans) |

| Pénurie de chirurgiens ophtalmologistes hors des régions métropolitaines | -0.5% | Départements ruraux (Normandie, Bourgogne, Nouvelle-Aquitaine, Grand Est, Centre-Val de Loire) | Long terme (≥ 4 ans) |

| Pression croissante des CCA sur les prix des fournisseurs d'instruments | -0.4% | National, concentré dans les réseaux de CCA privés négociant des contrats groupés | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût en capital élevé des plateformes chirurgicales avancées

Les lasers femtosecondes, dont le prix est compris entre 400 000 et 600 000 USD, auxquels s'ajoutent des frais de maintenance annuels de 40 000 à 60 000 USD, dissuadent les cliniques réalisant moins de 1 000 interventions de cataracte par an. La location à la procédure transfère la pression sur les marges vers les fabricants et ralentit la R&D de nouvelle génération, malgré les initiatives des fournisseurs qui ramènent les frais par cas à 150-200 EUR.

Délais d'approbation stricts du RDM UE et de l'ANSM

Dans le cadre du RDM, les dispositifs ophtalmiques de classe IIb et III font face à des cycles de certification de 12 à 18 mois, à des coûts de mise sur le marché supérieurs de 20 à 30 %, et à des audits post-commercialisation de l'ANSM qui réduisent les fenêtres commerciales, poussant les petits innovateurs à retarder leurs lancements ou à abandonner des gammes de produits.[3]Agence Nationale de Sécurité du Médicament et des Produits de Santé (ANSM), "Mise en œuvre du RDM UE," ansm.sante.fr

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de dispositif : essor du diagnostic face à la domination des soins de la vision

Les dispositifs de soins de la vision représentaient 62,49 % du marché des dispositifs ophtalmiques en France en 2025, soutenus par le réseau de 35 usines et 583 laboratoires d'EssilorLuxottica, qui produit environ 550 millions de lentilles correctrices par an. La sous-catégorie diagnostic et surveillance devrait progresser plus rapidement, à un CAGR de 8,17 %, à mesure que les scanners TCO, les caméras du fond d'œil compatibles avec l'IA et les logiciels de lecture à distance équipent les cabinets de ville et les centres de télédépistage. La gamme TCO de Heidelberg Engineering, désormais détenue à 80 % par EssilorLuxottica, ancre cette progression. Chirurgical

La différenciation au niveau des produits repose sur des écosystèmes groupés : le diagnostic alimente la conversion chirurgicale, et les chaînes de soins de la vision vendent en complément des lentilles de contact et des lunettes de contrôle de la myopie. Ce positionnement en boucle fermée permet aux géants verticaux de défendre leurs marges, tandis que les entreprises d'imagerie indépendantes recherchent des alliances OEM. Les retombées concurrentielles voient déjà les flux de trésorerie des soins de la vision financer la R&D en imagerie à source balayée, soutenant des renouvellements technologiques tous les 2 à 4 ans.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par indication pathologique : le dépistage fait de la rétinopathie diabétique le segment à la croissance la plus rapide

La cataracte a conservé une part de 38,85 % en 2025 grâce aux volumes élevés d'interventions et à la vente additionnelle de LIO premium, mais les solutions pour les maladies rétiniennes diabétiques devraient progresser à un CAGR de 9,63 % jusqu'en 2031. Le marché des dispositifs ophtalmiques en France pour le matériel et les logiciels dédiés à la rétinopathie diabétique s'accélère à mesure que des outils de triage par IA tels qu'OphtAI et IDx-DR obtiennent des marquages CE et des codes de remboursement. Les écosystèmes de télédépistage réduisent les délais d'attente dans les pharmacies rurales de 9 mois à des orientations le jour même, augmentant la détection précoce et orientant les patients vers des parcours de TCO et de traitement laser. Le glaucome représente environ 20 % de part et bénéficie de l'élargissement de la gamme MIGS, bien que l'adoption des procédures reste plus lente que les références américaines, malgré une économie favorable de 1 154 EUR par QALY pour l'iStent inject.

Par utilisateur final : le transfert vers les CCA remodèle les achats

Les hôpitaux ont capté 42,75 % de la part du marché des dispositifs ophtalmiques en France en 2025, ancrant les interventions vitrétiniennes et cornéennes complexes. Pourtant, les CCA affichent une expansion à deux chiffres, avec un CAGR de 10,25 %, car les paiements groupés récompensent les cas de cataracte et de glaucome à haut débit. Les fabricants de dispositifs consignent de plus en plus les stocks et proposent des contrats basés sur les résultats, comprimant les marges brutes tout en préservant les volumes. La demande restante provient des points de vente d'optique et des nœuds de télédépistage, où les dispositifs de diagnostic s'intègrent dans les flux de travail des soins primaires.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Île-de-France, l'Auvergne-Rhône-Alpes et la Provence-Alpes-Côte d'Azur présentaient une densité de population similaire, un revenu disponible plus élevé et la présence de centres hospitaliers universitaires qui testent les équipements de nouvelle génération. La densité d'ophtalmologistes atteint un pic de 8 pour 100 000 habitants à Paris contre 3 pour 100 000 en Normandie et en Bourgogne, stimulant le déploiement de la télé-ophtalmologie, comme le réseau annuel de 15 000 examens d'OPHDIAT. Les territoires d'outre-mer affichent une prévalence élevée du diabète, stimulant la demande d'équipements d'imagerie rétinienne, mais freinés par la logistique et la pénurie de spécialistes.

Les instruments politiques concentrent les investissements dans les corridors de R&D urbains. L'installation Labex d'EssilorLuxottica à Wissous ajoute des lignes de surfaçage automatisées et des laboratoires de contrôle qualité conformes à l'ISO 13485 pour soutenir l'approvisionnement régional. Les subventions France 2030 financent également PREMYOM, un consortium s'attaquant à la myopie pédiatrique avec les lentilles Stellest et SightGlass DOT. Par ailleurs, les programmes pilotes d'Île-de-France et d'Occitanie couvrant la moitié du ticket modérateur des LIO premium montrent que même un remboursement limité peut modifier la composition des implants de neuf points de pourcentage en un an.

L'intensité concurrentielle varie selon les régions. Les multinationales dominent les installations chirurgicales et diagnostiques dans les hôpitaux métropolitains, tandis que les start-ups françaises exploitent les niches de télémédecine dans les départements peu peuplés. La conformité au RDM favorise les acteurs disposant d'équipes réglementaires dédiées, renforçant davantage l'avantage concurrentiel des acteurs établis.

Paysage concurrentiel

Les cinq premiers fournisseurs, EssilorLuxottica, Alcon, Carl Zeiss Meditec, Bausch + Lomb et Johnson & Johnson Vision, représentent un chiffre d'affaires 2025 estimé significatif, conférant au marché français des dispositifs ophtalmiques un profil de concentration modéré à élevé. Les usines de lentilles d'EssilorLuxottica, ses 583 laboratoires et plus de 1 000 points de vente au détail en EMEA génèrent une boucle intégrée que les fournisseurs de moindre envergure peinent à égaler. Ses acquisitions de Heidelberg Engineering et de Cellview Imaging renforcent sa présence dans le diagnostic, tandis que l'accord Espansione ajoute la thérapie de l'œil sec au portefeuille.

Des espaces blancs subsistent dans le télédépistage rural et la pénétration des MIGS. OphtAI d'Evolucare a obtenu le marquage CE en 2024 pour la classification automatisée de la rétinopathie diabétique, tandis que OdySight de Tilak Healthcare a levé 10 millions EUR pour proposer une surveillance à domicile, soulignant l'appétit des investisseurs en capital-risque pour la disruption de niche. Toutefois, la mise à l'échelle de ces modèles nécessite des systèmes qualité conformes au RDM et l'accès à des organismes notifiés, des obstacles que les groupes établis surmontent plus aisément.

Leaders du secteur des dispositifs ophtalmiques en France

EssilorLuxottica SA

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

Topcon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : EssilorLuxottica a inauguré un nouveau laboratoire d'excellence à Paris, positionnant le site comme un pôle de prototypage de lentilles intelligentes et de collaboration clinique. Cette installation souligne les efforts nationaux visant à ancrer la fabrication à haute valeur ajoutée en France.

- Janvier 2024 : Le consortium MEDITWIN a été lancé avec le soutien gouvernemental, dans le but de construire des jumeaux virtuels permettant de personnaliser les parcours de traitement ophtalmique et de s'intégrer de manière transparente aux dispositifs d'imagerie.

- Août 2024 : La Haute Autorité de Santé a rendu une décision favorable de remboursement pour EYLEA (aflibercept) dans la dégénérescence maculaire liée à l'âge néovasculaire, renforçant le soutien des pouvoirs publics aux innovations fondées sur des preuves.

- Mai 2024 : Le Sommet Choose France a annoncé des engagements d'investissement dans le secteur de la santé à hauteur de 15 milliards EUR (16,3 milliards USD), signalant des entrées de capitaux soutenues vers les projets de technologies médicales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude comptabilise chaque dollar de chiffre d'affaires généré en France par tout dispositif médical dont la finalité principale est de tester, traiter ou corriger la vision humaine, y compris les systèmes d'imagerie diagnostique, le matériel chirurgical et les produits de soins visuels tels que les lentilles de contact et les lunettes.

Les exclusions du périmètre comprennent les collyres en vente libre, les implants pharmaceutiques et les honoraires de service qui ne sont pas dimensionnés dans ce modèle.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Scanners TCO

- Caméras du fond d'œil et caméras rétiniennes

- Autoréfractomètres et kératomètres

- Systèmes de topographie cornéenne

- Systèmes d'imagerie par ultrasons

- Périmètres et tonomètres

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs chirurgicaux

- Dispositifs chirurgicaux pour la cataracte

- Dispositifs chirurgicaux vitréorétiniens

- Dispositifs chirurgicaux réfractifs

- Dispositifs chirurgicaux pour le glaucome

- Autres dispositifs chirurgicaux

- Dispositifs de soins de la vision

- Montures et verres de lunettes

- Lentilles de contact

- Dispositifs de diagnostic et de surveillance

- Par indication pathologique

- Cataracte

- Glaucome

- Rétinopathie diabétique

- Autres indications pathologiques

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Cliniques ophtalmiques spécialisées

- Centres de chirurgie ambulatoire (CCA)

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par des données macroéconomiques et commerciales publiques provenant de Santé Publique France, des comptes de santé d'Eurostat et d'UN Comtrade, qui décrivent les volumes de procédures, les valeurs d'importation et les risques sanitaires de la population. Les notes de politique de la Haute Autorité de Santé et de la Société Française d'Ophtalmologie ont clarifié les voies de remboursement et les règles d'adoption des dispositifs. Les rapports annuels (10-K) et les présentations aux investisseurs des entreprises nous ont aidés à saisir les évolutions des prix de vente, tandis que les archives de presse réputées de Dow Jones Factiva et les instantanés d'expéditions d'équipements de D&B Hoovers ont fourni des signaux précoces de la demande. Les sources citées ici illustrent, sans les épuiser, les références exploitées par nos analystes.

Recherche primaire

Des entretiens avec des responsables des achats hospitaliers, des optométristes en cabinet libéral et des distributeurs de dispositifs en Île-de-France, en Auvergne-Rhône-Alpes et en Provence-Alpes-Côte d'Azur nous ont permis de valider les intentions d'investissement en capital des hôpitaux, les prix de vente moyens et les évolutions du mix produit que les données secondaires ne peuvent pas révéler pleinement. Les contributions de consultants réglementaires ont clarifié les coûts de mise en conformité MDR en attente.

Dimensionnement du marché et prévisions

Les analystes de Mordor ont d'abord constitué un bassin de demande descendant (top-down) à partir des volumes de procédures chirurgicales, des visites de consultations ambulatoires et des cycles de remplacement des lunettes par habitant, qui sont ensuite équilibrés avec des recoupements ascendants (bottom-up) sélectifs, tels que le prix de vente moyen (ASP) échantillonné multiplié par les expéditions unitaires déclarées par les principaux distributeurs. Les variables critiques comprennent la croissance du volume des chirurgies de la cataracte, la pénétration du dépistage de la rétinopathie diabétique, l'adoption des lentilles intraoculaires premium, les tendances du taux de change euro/dollar et les plafonds budgétaires des hôpitaux publics. Une régression multivariée relie ces facteurs aux revenus historiques pour établir des prévisions 2025-2030, tandis que l'analyse de scénarios tient compte de la réforme du remboursement. Les lacunes dans les données des distributeurs sont comblées à l'aide des tendances régionales d'importation et validées par le sentiment des experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux décomptes indépendants de procédures et aux données douanières. Les réviseurs seniors examinent les anomalies, et les conclusions sont renvoyées aux experts si nécessaire avant validation. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour intermédiaires lors d'événements significatifs, tels que des modifications tarifaires ou le rappel d'un produit majeur.

Pourquoi notre référence pour les dispositifs ophtalmiques en France reste solide

Les chiffres publiés divergent souvent parce que les entreprises retiennent des listes de dispositifs, des hypothèses de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent notamment certains éditeurs qui excluent les lunettes, d'autres qui gonflent les valeurs en intégrant des honoraires de service, quelques-uns qui convertissent les euros à des taux obsolètes, et plusieurs qui utilisent des courbes de pénétration des lentilles premium agressives que nos contrôles hospitaliers ne confirment pas encore.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 2,35 Md (2024) | ���ϲ����� | - |

| USD 0,65 Md (2024) | Global Consultancy A | Omet les produits de soins visuels et applique une tarification moyenne sur 3 pays |

| USD 1,35 Md (2024) | Industry Portal B | Regroupe médicaments et dispositifs, puis les divise selon un ratio fixe 60-40 |

| USD 1,40 Md (2023) | Regional Consultancy C | Utilise une base 2023, projetée en avant à un taux fixe de 5,8 % sans tenir compte du rebond récent des procédures |

La comparaison montre pourquoi les acheteurs devraient s'appuyer sur la sélection rigoureuse du périmètre de Mordor, son modèle à méthodes mixtes et son actualisation annuelle, qui ensemble fournissent une référence équilibrée et transparente en laquelle les décideurs de l'écosystème des soins oculaires en France peuvent avoir confiance.

Questions clés auxquelles répond le rapport

À quel rythme le marché des dispositifs ophtalmiques en France devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser de 2,71 milliards USD en 2026 à 3,95 milliards USD d'ici 2031, à un CAGR de 7,81 %.

Quelle catégorie de produits génère le plus de revenus aujourd'hui ?

Les dispositifs de soins de la vision représentent 62,49 % du chiffre d'affaires 2025, portés par le vaste réseau de lentilles et de distribution au détail d'EssilorLuxottica.

Quel segment devrait connaître la croissance la plus rapide ?

Les dispositifs de diagnostic et de surveillance, notamment les scanners TCO et les caméras du fond d'œil compatibles avec l'IA, devraient progresser à un CAGR de 8,17 % jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les fournisseurs ?

Les CCA devraient afficher un CAGR de 10,25 % car la parité de remboursement transfère les cas de cataracte et de glaucome hors des hôpitaux, remodelant les achats vers des plateformes compactes et rentables.

Dernière mise à jour de la page le: