Taille et part du marché des carreaux céramiques en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques en France par ���ϲ�����

La taille du marché des carreaux céramiques en France devrait passer de 1,36 milliard USD en 2025 à 1,41 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031, avec un CAGR de 3,38 % sur la période 2026-2031. La croissance est régulière plutôt que rapide, la demande de rénovation résidentielle compensant un cycle de nouvelles constructions encore en cours de reprise, tandis que la premiumisation des formats en porcelaine soutient l'expansion de la valeur malgré les pressions sur les volumes dans les segments sensibles aux prix. Le chiffre d'affaires des producteurs signale une tension sur les marges à la sortie d'usine, l'indice de chiffre d'affaires manufacturier pour les produits en porcelaine et en céramique s'établissant à 105,19 en août 2025 sur une base 2021 égale à 100, en dessous des moyennes de 2024, même si la demande de revêtements de sol installés reste résiliente. La dynamique des prix dans les travaux de revêtements de sols et de murs est restée positive tout au long de 2025, ce qui suggère une activité de remplacement soutenue qui sous-tend le marché des carreaux céramiques en France durant une période de normalisation de la construction. Le soutien des politiques publiques orienté vers les rénovations énergétiques, notamment le financement de la rénovation des ménages pour 2026 alloué par l'agence nationale du logement, maintient la consommation résidentielle au premier plan et continuera d'intégrer les spécifications céramiques dans les rénovations groupées.

Principaux enseignements du rapport

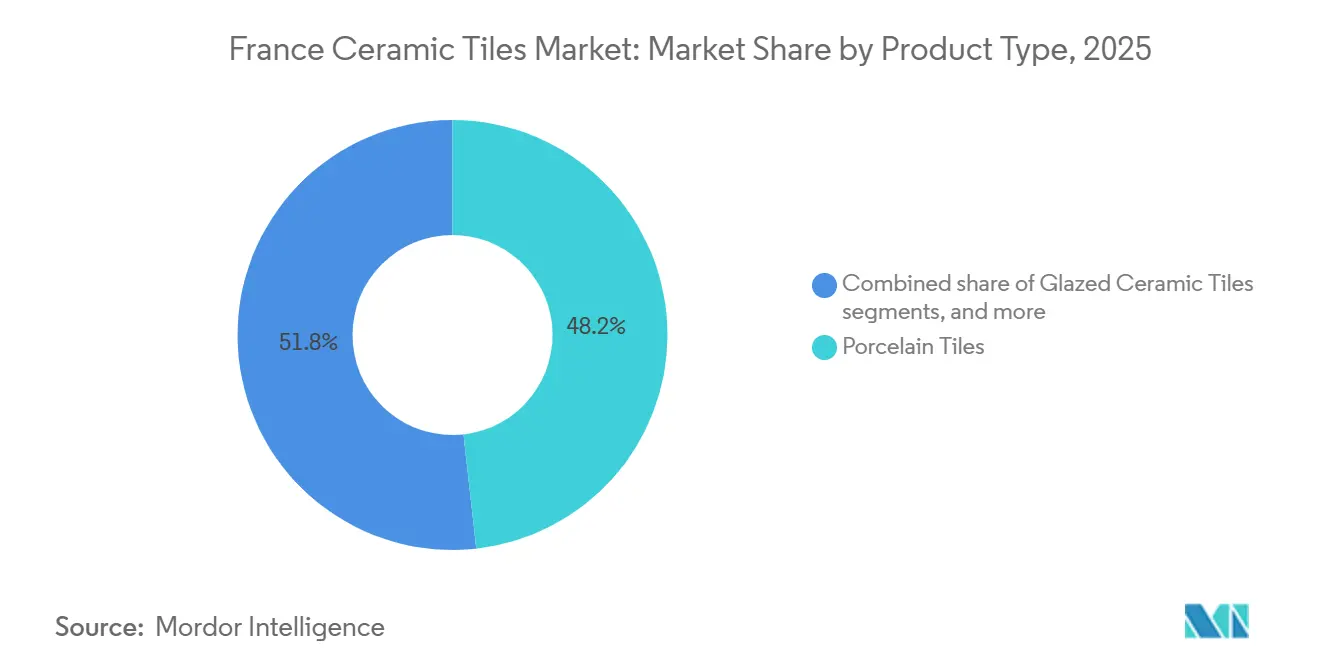

- Par type de produit, les carreaux en porcelaine détenaient 48,23 % de la part du marché des carreaux céramiques en France en 2025, tandis que les carreaux en mosaïque devraient afficher la croissance la plus rapide avec un CAGR de 3,68 % jusqu'en 2031.

- Par application, l'utilisation en revêtement de sol représentait 63,11 % de la part du marché des carreaux céramiques en France en 2025, et la toiture devrait croître à un CAGR de 3,56 % jusqu'en 2031.

- Par utilisateur final, le résidentiel a atteint 57,81 % de la part du marché des carreaux céramiques en France en 2025, et il est prévu qu'il croisse à un CAGR de 3,89 % jusqu'en 2031.

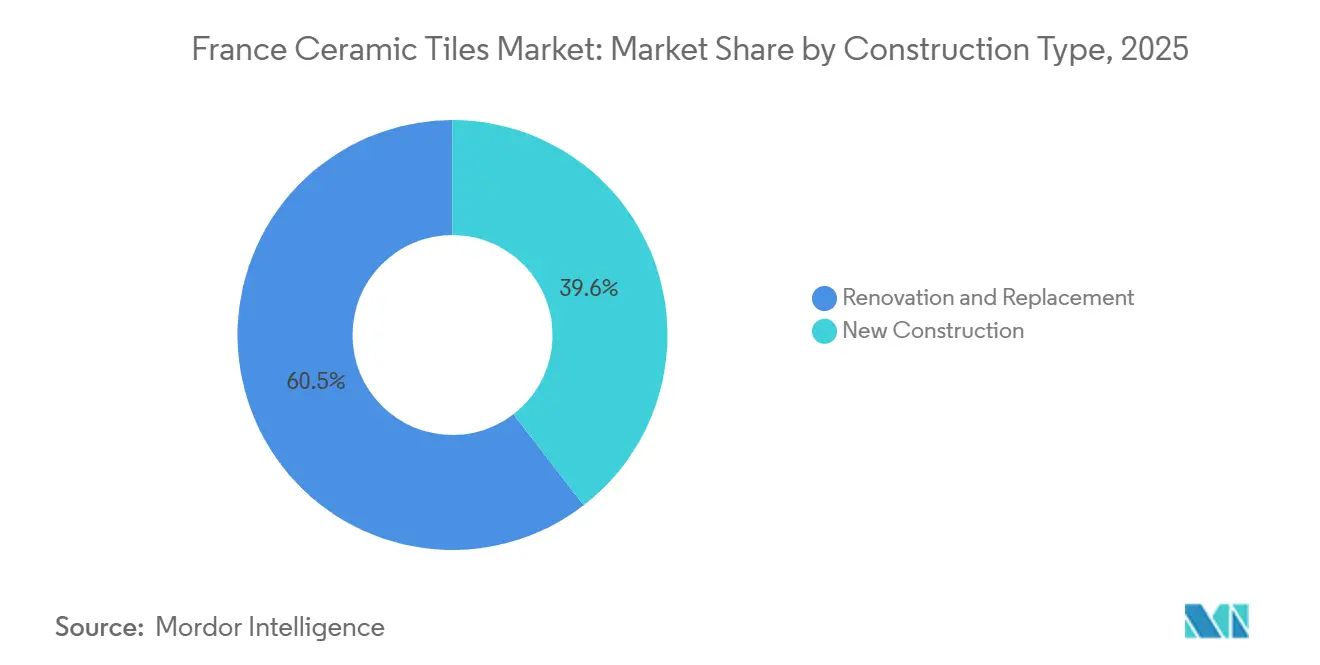

- Par type de construction, la rénovation et le remplacement ont capté 60,45 % de la part du marché des carreaux céramiques en France en 2025, tandis que la nouvelle construction devrait progresser à un CAGR de 3,62 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en carrelage et pierre détenaient 37,73 % de la part du marché des carreaux céramiques en France en 2025, et le commerce en ligne devrait se développer à un CAGR de 4,34 % jusqu'en 2031.

- Par géographie, l'Î����-���-������Գ��� représentait 36,82 % de la part du marché des carreaux céramiques en France en 2025, et la Provence-Alpes-Côte d'Azur devrait croître à un CAGR de 3,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des carreaux céramiques en France

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague de rénovation soutenue par MaPrimeRénov et les certificats d'économies d'énergie (CEE) | +1.2% | National, avec la plus forte adoption en Î����-���-������Գ���, en ���ܱ�������Ա�-���ô�Ա�-�������� et dans le parc de logements énergivores des régions du nord | Moyen terme (2-4 ans) |

| La culture de l'amélioration du logement post-COVID soutient la demande de carrelage en bricolage | +0.4% | National, avec des gains disproportionnés dans les communes périurbaines et rurales où l'adoption du télétravail est la plus élevée | Court terme (≤ 2 ans) |

| Transition vers la porcelaine grand format pour une esthétique et une durabilité premium | +0.6% | Î����-���-������Գ���, Provence-Alpes-Côte d'Azur, aire métropolitaine de Lyon, centres urbains aisés avec une forte sensibilité au design | Moyen terme (2-4 ans) |

| Les fours pilotes à hydrogène vert réduisent le carbone incorporé des carreaux français | +0.2% | La proximité de la Provence avec l'usine de Novoceram à Laveyron et l'installation de Lhyfe à Bessières, avec une expansion potentielle vers les clusters de production d'���ܱ�������Ա�-���ô�Ա�-�������� | Long terme (≥ 4 ans) |

| Les carreaux émaillés antibactériens gagnent du terrain dans les rénovations hospitalières | +0.3% | National, concentré sur les centres hospitaliers universitaires de Paris, Lyon, Marseille, Toulouse | Moyen terme (2-4 ans) |

| Le corridor ferroviaire Italie-Espagne-France réduit les délais et les coûts de livraison | +0.5% | Arc méditerranéen incluant la Provence-Alpes-Côte d'Azur et l'Occitanie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Vague de rénovation soutenue par MaPrimeRénov et les certificats d'économies d'énergie (CEE)

Le pipeline de financement de la rénovation en France continue de renforcer les mises à niveau des revêtements de sol résidentiels, ce qui ancre la demande à court terme sur le marché des carreaux céramiques en France. Le conseil d'administration de l'agence nationale du logement a adopté un budget provisoire de 5,4 milliards USD (4,6 milliards EUR) pour 2026, affectant 5,1 milliards USD (4,4 milliards EUR) aux aides aux ménages avec un objectif de près de 350 000 logements, dont au moins 120 000 rénovations énergétiques de haute qualité et un minimum de 150 000 rénovations à action unique, ce qui maintient le flux de projets éligibles où les travaux de revêtement de sol sont regroupés avec les mises à niveau de l'enveloppe et des systèmes [1]Agence nationale de l'habitat, "Le conseil adopte les orientations et le budget 2026," ANAH, anah.gouv.fr. Le dispositif des certificats d'économies d'énergie fonctionne en parallèle de cette allocation, et le programme gouvernemental 2025-2035 indique la continuité des obligations et des politiques qui maintiennent les volumes de rénovation stables à moyen terme. Ces soutiens maintiennent les dépenses orientées vers des finitions durables dans les cuisines, les salles de bains et les entrées, où la céramique offre hygiène, résistance à l'eau et longévité. La conception du programme favorise les projets qui améliorent les catégories de performance énergétique, ce qui encourage des périmètres complets incluant le renouvellement des surfaces en parallèle des rénovations thermiques.

Transition vers la porcelaine grand format pour une esthétique et une durabilité premium

La porcelaine grand format consolide sa valeur sur le marché des carreaux céramiques en France car elle offre une esthétique épurée avec moins de joints de coulis tout en conservant une faible absorption d'eau et une haute résistance. Les projets résidentiels axés sur le design dans les centres métropolitains et les programmes commerciaux premium spécifient des produits à bords rectifiés, ce qui soutient un glissement de la composition vers des articles à prix plus élevés. La production française liée à des acteurs établis peut s'appuyer sur des capacités à l'échelle du groupe pour proposer des formats allant jusqu'à 120 centimètres tout en maintenant la finition locale et le contrôle qualité, en accord avec la préférence des acheteurs pour des portefeuilles certifiés et à faibles émissions. Le profil technique de la porcelaine, notamment sa faible porosité et sa résistance à l'abrasion, correspond également aux objectifs de maintenance dans les lieux à fort trafic. À mesure que les formats s'agrandissent, la manutention spécialisée, les systèmes de nivellement et les installateurs professionnels restent importants, ce qui aide les magasins spécialisés en carrelage à maintenir leur pertinence dans un mix de canaux qui s'ouvre par ailleurs aux parcours numériques.

Les fours pilotes à hydrogène vert réduisent le carbone incorporé des carreaux français

Les pilotes de transition énergétique passent du concept aux tests sur le terrain, et cela commence à modifier les critères d'approvisionnement pour les carreaux céramiques en France. En juillet 2025, Lhyfe a achevé des tests de combustion démontrant que l'hydrogène peut se substituer entièrement au gaz naturel dans la cuisson de la céramique, en utilisant un kit de mélange permettant d'augmenter l'injection d'hydrogène et le remplacement des brûleurs, avec de l'hydrogène fourni depuis son usine de Bessières d'une capacité allant jusqu'à 2 tonnes par jour [2]Lhyfe, "Lhyfe réussit avec succès ses premiers tests de combustion à l'hydrogène vert," Lhyfe, lhyfe.com. Ces essais montrent une voie de décarbonation crédible pour les étapes de cuisson à forte intensité énergétique, un levier important puisque la cuisson domine le profil d'émissions du secteur céramique en Europe. Bien que le coût et l'approvisionnement en hydrogène vert restent des contraintes jusqu'à la maturité d'une infrastructure plus large, les premiers adoptants peuvent se différencier dans les appels d'offres publics qui incluent des critères de carbone incorporé. Les feuilles de route sectorielles à l'horizon 2050 décrivent l'ampleur des investissements et le séquençage nécessaires pour s'aligner sur les trajectoires de neutralité carbone, renforçant la pertinence à long terme de ces pilotes.

Les carreaux émaillés antibactériens gagnent du terrain dans les rénovations hospitalières

Dans les établissements de santé, les propriétés hygiéniques de la céramique et les options d'émaillage antibactérien s'alignent sur les cycles de mise à niveau et les exigences en matière de qualité de l'air intérieur. Les rénovations d'hôpitaux et de cliniques privilégient les finitions imperméables et à faibles émissions, et les portefeuilles de fabrication française bénéficiant du label écologique européen et de la certification de durabilité ISO 17889-1 répondent à ces critères de spécification. Les produits testés selon les normes antibactériennes pertinentes, combinés à l'étiquetage COV A+ confirmant zéro émission de substances toxiques pour les gammes certifiées, sont bien positionnés pour les cadres d'approvisionnement qui filtrent sur les émissions et la propreté. À mesure que le marché des carreaux céramiques en France suit les mises à jour plus larges des infrastructures publiques, ces attributs prennent un poids plus important dans la sélection des produits, aux côtés du coût du cycle de vie et des performances de maintenance. Les déclarations des fabricants sur les certifications de gamme complète contribuent à réduire les frictions de qualification dans les appels d'offres publics et peuvent accélérer l'adoption.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des tarifs énergétiques alourdit les coûts de cuisson | -0.7% | National, aigu là où les contrats d'électricité industrielle sont moins compétitifs dans le cadre du TURPE 7 | Court terme (≤ 2 ans) |

| Les produits vinyle et LVT érodent la part résidentielle sensible aux prix | -0.9% | Ceintures périurbaines du Grand Est, des Hauts-de-France et de la Normandie | Moyen terme (2-4 ans) |

| La pénurie de carreleurs qualifiés retarde les délais de projet | -0.5% | National, aigu en Bretagne, en Bourgogne-Franche-Comté et dans les départements ruraux | Court terme (≤ 2 ans) |

| Des benchmarks plus stricts de la Phase IV du SEQE-UE augmentent les dépenses de conformité | -0.3% | National, les producteurs nationaux sont les plus exposés à tout changement de périmètre du MACF après la révision de 2027 | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La volatilité des tarifs énergétiques alourdit les coûts de cuisson

L'énergie est un intrant essentiel dans la cuisson de la céramique, et la dynamique des prix dans le paysage français de l'électricité et du gaz maintient au premier plan la répercussion des coûts et la gestion des marges. Les indicateurs de prix à la production pour les services liés à l'énergie montrent que les coûts énergétiques en 2025 sont restés supérieurs à la base de référence de 2021, ce qui a maintenu un plancher de coûts plus élevé pour la production à forte intensité énergétique même après que la phase aiguë de la crise énergétique soit passée. Les modifications des charges d'accès au réseau dans le cadre du TURPE 7 reflètent des hausses des investissements planifiés dans le réseau aux niveaux du transport et de la distribution jusqu'en 2028, ce qui se traduit par une pression structurelle à la hausse sur les frais de réseau que les fabricants paient indépendamment des fluctuations des prix des matières premières. Le rétablissement puis l'augmentation de la taxe intérieure sur la consommation finale d'électricité pour les entreprises en 2024 et 2025 ont alourdi le coût total de l'électricité livrée, compliquant les stratégies de couverture pour les opérations de fours qui bénéficient d'une charge de base stable. Bien que les données d'Eurostat indiquent une baisse de 9,0 % des prix de l'électricité pour les non-ménages au premier semestre 2025 par rapport au premier semestre 2024, offrant un certain soulagement temporaire, l'ensemble des charges réglementées et des modifications fiscales continue de peser sur l'économie unitaire. [3]Eurostat, "Statistiques sur les prix de l'électricité," Eurostat, ec.europa.eu.

La pénurie de carreleurs qualifiés retarde les délais de projet

Les goulets d'étranglement de la main-d'œuvre dans les métiers qualifiés de la pose constituent une contrainte pratique à la croissance, en particulier dans la rénovation résidentielle, où les délais et les budgets des propriétaires sont sensibles à la disponibilité. Tout au long de 2025, la situation de l'emploi dans la construction s'est stabilisée après une période de déclin, mais les recrutements restent inégaux selon les régions et les postes, et les postes vacants dans les métiers du bâtiment prennent plus de temps à pourvoir qu'avant la pandémie. Les enquêtes sectorielles et les données du marché du travail révèlent une tension persistante pour des postes de construction spécifiques, ce qui allonge les délais et augmente les coûts des chantiers de carrelage nécessitant des poseurs et des finisseurs qualifiés. Ces dynamiques rendent la planification plus complexe pour les entrepreneurs et les détaillants spécialisés qui doivent coordonner les livraisons, la préparation des chantiers et les plannings des installateurs. En conséquence, certains projets se tournent vers des matériaux aux profils d'installation plus rapides, une pression que les fournisseurs de carrelage peuvent partiellement compenser grâce à des systèmes de pose prêts à l'emploi et à des formations qui élargissent le vivier d'installateurs compétents.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la porcelaine domine, les mosaïques progressent grâce à leur attrait artisanal

Les carreaux en porcelaine représentaient 48,23 % en 2025, dominant la catégorie avec un profil de performance adapté aux zones à fort trafic et aux espaces humides où une faible absorption d'eau et une haute résistance sont essentielles. Ce leadership ancre le mix produit sur le marché des carreaux céramiques en France, même si les mosaïques affichent la croissance la plus rapide grâce à leur flexibilité de design pour les murs d'accent et les surfaces complexes. Les portefeuilles certifiés à faibles COV et les labels de durabilité soutiennent les gammes émaillées dans les projets qui spécifient des résultats en matière de qualité de l'air intérieur, ce qui aide les collections de fabrication française à maintenir leur préférence dans les appels d'offres publics et privés. Les formats de porcelaine grand format s'élargissent en disponibilité via des plateformes à l'échelle du groupe tandis que la finition locale maintient les équités de marque nationales, une combinaison qui renforce l'attrait en showroom et soutient les prix premium. À mesure que les différentiels de prix entre la porcelaine et la céramique émaillée standard continuent de se réduire, les spécifications de projet se tournent plus souvent vers la porcelaine dans les pièces de vie principales, tandis que les mosaïques et les pièces spéciales rehaussent l'extrémité décorative de la gamme.

Les carreaux en mosaïque devraient afficher la croissance la plus rapide avec un CAGR de 3,68 % jusqu'en 2031. Les promoteurs et les propriétaires utilisent la porcelaine pour les sols à fort usure et les zones à forte humidité, tandis que les mosaïques gagnent du terrain dans les spas, les piscines et les murs d'accent, ce qui diversifie les moteurs de croissance au sein du marché des carreaux céramiques en France. Les détaillants spécialisés s'adaptent avec de plus grands espaces d'exposition et des équipements de manutention pour les formats allant jusqu'à 120 centimètres, ce qui améliore le parcours d'achat pour les collections premium. L'équilibre entre la curation en magasin et la visualisation numérique aide à communiquer la finition, la texture et l'échelle, qui sont essentielles pour l'adoption des grands formats. Dans ce contexte, la taille du marché des carreaux céramiques en France attribuée aux mosaïques devrait se développer en ligne avec leur croissance de premier rang dans le segment, les designers favorisant les coloris et la modularité adaptés à l'hôtellerie de charme et aux rénovations résidentielles. Les gammes certifiées qui combinent esthétique, faibles émissions et production traçable bénéficient d'un avantage dans les achats et génèrent une fidélité à la marque à plus long terme.

Par application : le revêtement de sol ancre les volumes, la toiture émerge dans les travaux sur le patrimoine

Les installations de revêtement de sol représentaient 63,11 % de la valeur en 2025 et restent l'application principale où la durée de vie, la facilité de nettoyage et la résistance à l'abrasion justifient le coût total installé dans les environnements résidentiels et commerciaux. Le marché des carreaux céramiques en France continue de s'appuyer sur les sols pour son volume, tandis que la toiture croît à partir d'une base plus petite à un CAGR de 3,56 % jusqu'en 2031, sur des projets qui combinent des réparations d'enveloppe avec des mises à niveau énergétiques dans des contextes patrimoniaux. Les applications murales conservent un rôle stable dans les zones humides et dans les espaces d'accent où des émaux décoratifs sont spécifiés pour répondre aux objectifs de contrôle de l'humidité et de design visuel. Les indicateurs de prix positifs pour les travaux de revêtements de sols et de murs en 2025 s'alignent sur une activité de rénovation soutenue, ce qui soutient les volumes de revêtements de sol malgré les alternatives concurrentes dans les segments de nouvelles constructions. Les normes des établissements publics et privés mettent de plus en plus l'accent sur la durabilité et l'hygiène dans les zones à fort trafic, renforçant davantage la sélection des applications de revêtement de sol dans les environnements de transport et institutionnels.

Au sein du segment, la taille du marché des carreaux céramiques en France liée aux applications de toiture devrait se développer en ligne avec le taux de croissance prévu, à mesure que les municipalités et les propriétaires combinent des interventions sur l'enveloppe avec des objectifs d'adaptation climatique. Lorsque les projets sont pilotés par les achats, les préférences pour les surfaces dures et les exigences de conformité soutiennent l'utilisation de la céramique dans les couloirs, les halls et les sanitaires. La principale ligne de défense du revêtement de sol face aux substituts est le coût total du cycle de vie, qui reste favorable là où une utilisation intensive et un nettoyage fréquent sont attendus. À mesure que les options grand format se multiplient, les sols peuvent atteindre un aspect homogène qui répond aux cahiers des charges de design contemporain tout en réduisant l'entretien des joints de coulis. Pris ensemble, ces conditions maintiennent les sols au cœur de la demande tandis que la toiture capte une valeur incrémentale dans des programmes de rénovation spécialisés.

Par utilisateur final : la rénovation résidentielle stimule la croissance dans tous les segments de revenus

Le résidentiel représentait 57,81 % de la valeur en 2025 et devrait croître le plus rapidement à un CAGR de 3,89 % jusqu'en 2031, reflétant les rénovations portées par les politiques publiques et le désir persistant d'améliorer les environnements domestiques. Le marché des carreaux céramiques en France est donc orienté vers les ménages entreprenant des rénovations de salles de bains et de cuisines et des rafraîchissements d'entrées, les subventions allégeant les contraintes budgétaires initiales. L'utilisation commerciale reste attractive pour les gammes premium où le calcul du coût du cycle de vie est important, notamment l'hôtellerie, la santé, les bureaux, l'éducation, le commerce de détail et les hubs de transport qui exigent durabilité et non-combustibilité. En 2025, le sentiment des entreprises dans la construction de bâtiments s'est modestement amélioré, et l'activité attendue pour la maintenance et l'amélioration est devenue positive, ce qui aide les pipelines d'entrepreneurs et soutient les flux de matériaux pour les rénovations commerciales. Les certifications qui valident les faibles émissions et les performances hygiéniques ajoutent de la valeur dans la santé et l'éducation, où les listes de contrôle des achats privilégient les attributs vérifiés.

La demande des ménages reste large dans toutes les tranches de revenus, car les conceptions des programmes ciblent à la fois les rénovations complètes et les projets à action unique, ce qui maintient les volumes en mouvement pour une gamme de niveaux de prix. Cette dynamique aide le marché des carreaux céramiques en France à maintenir ses volumes même lorsque l'élan des nouvelles constructions est atténué, car les décisions de rénovation sont moins cycliques. Les bâtiments commerciaux, les hubs de transport et les équipements publics fixent des exigences élevées en matière de performance des sols sous de lourdes charges piétonnes, ce qui maintient la céramique dans l'ensemble des solutions envisagées pour les halls et les terminaux. Les bureaux et le commerce de détail utilisent de plus en plus des surfaces grand format pour des aménagements contemporains, tandis que l'hôtellerie stimule la demande de mosaïques et de finitions spéciales. Ensemble, ces modes de consommation diversifient le risque lié aux utilisateurs finaux et soutiennent une amélioration régulière du mix sur l'horizon de prévision.

Par type de construction : la rénovation domine, la nouvelle construction rebondit depuis son creux

La rénovation et le remplacement représentaient 60,45 % de la valeur en 2025, confirmant le rôle central de l'activité de rénovation dans les priorités du parc bâti français. Les signaux politiques jusqu'en 2026 soutiennent cet accent et maintiennent des pipelines de projets qui incluent le revêtement de sol dans le cadre de rénovations complètes de pièces ou de logements entiers. La nouvelle construction devrait croître plus rapidement à un CAGR de 3,62 % jusqu'en 2031 à partir d'une base basse, ce qui soutient un rééquilibrage progressif de la demande entre les canaux de remplacement et de nouvelles constructions plus tard dans la période. Les données régionales d'autorisation de logements pour 2024 montrent une faible activité privée dans certaines zones, mais les tendances de financement du logement social se sont améliorées, ce qui indique des perspectives mixtes mais en voie de stabilisation pour la livraison de nouvelles unités qui alimenteront les travaux de revêtement de sol plus tard dans les cycles de construction. Ces facteurs soutiennent une base stable de commandes pour les fournisseurs pendant qu'ils se préparent à une légère reprise des nouvelles constructions.

En conséquence, la taille du marché des carreaux céramiques en France liée aux nouvelles constructions devrait se développer en ligne avec le taux de croissance prévu, bien qu'elle reste probablement inférieure à la valeur de la rénovation jusqu'en 2031. La domination de la rénovation continue de favoriser les canaux qui servent les propriétaires et les petits entrepreneurs, les détaillants spécialisés et les réseaux professionnels étant au cœur de l'exécution des projets. Lorsque les promoteurs reprennent des projets, les ventes directes aux entrepreneurs augmentent, et les soumissionnaires pèseront le coût total installé, le calendrier et la maintenance dans la sélection des matériaux. Les innovations dans les systèmes de pose et la formation des installateurs peuvent aider à gérer les plannings de chantier et la qualité sur les projets de nouvelles constructions et de rénovation. Avec cette répartition, les fournisseurs peuvent équilibrer leurs portefeuilles de produits pour correspondre aux schémas de commandes selon les types de projets.

Par canal de distribution : les magasins spécialisés en tête, le commerce en ligne s'accélère

Les magasins spécialisés en carrelage et pierre détenaient une part de 37,73 % en 2025, reflétant l'importance de l'évaluation en personne pour la texture, la finition et la couleur, ainsi que la valeur des recommandations des installateurs professionnels offertes par ces points de vente. Le marché des carreaux céramiques en France continue de s'appuyer sur ce canal pour les projets premium et complexes, car la manutention des grands formats et les conseils techniques restent des facteurs de différenciation. Dans le même temps, le commerce en ligne devrait afficher la croissance la plus rapide à un CAGR de 4,34 % jusqu'en 2031, à mesure que les outils de visualisation raccourcissent les cycles de sélection et que les améliorations logistiques soutiennent la livraison directe aux consommateurs pour les commandes de petite et moyenne taille. Les grandes surfaces de bricolage et d'amélioration de l'habitat captent la demande pour les tailles standard et les kits adaptés au bricolage, notamment pour les simples mises à niveau murales ou les petites pièces. Le rééquilibrage du mix de canaux est donc progressif, et les modèles omnicanaux qui associent la découverte en ligne au retrait en magasin ou à la consultation gagnent du terrain.

Dans ce contexte, la taille du marché des carreaux céramiques en France réalisée via les canaux numériques augmentera à partir d'une base modeste, tandis que les magasins spécialisés conserveront leur leadership en élevant le niveau de service et de curation. Les plateformes en ligne pures continueront de pénétrer les catégories qui s'expédient bien et ne nécessitent pas de fret palettisé, comme les mosaïques et les packs d'accessoires. Pour les achats liés à des projets, la nécessité de coordonner les adhésifs, les coulis, les profilés et les installateurs maintient les clients engagés avec des spécialistes capables de recommander des systèmes complets. Comme les installateurs professionnels restent en pénurie dans certaines régions, les détaillants capables de mobiliser des réseaux fiables bénéficient d'un avantage. Ce mix soutient un trafic régulier en magasin même à mesure que le commerce électronique se développe.

Analyse géographique

En 2025, l'Î����-���-������Գ��� représentait 36,82 % de la valeur du marché, s'imposant comme la plus grande base de consommation régionale en raison d'importantes activités de rénovation dans les zones résidentielles denses et les vastes équipements commerciaux. Le marché des carreaux céramiques en France reste concentré dans et autour de Paris, soutenu par des pipelines de projets couvrant le logement privé, l'hôtellerie et les bâtiments institutionnels. La Provence-Alpes-Côte d'Azur devrait croître à un CAGR de 3,85 % jusqu'en 2031, portée par une saison de construction prolongée et une demande soutenue pour des projets résidentiels et hôteliers premium. En ���ܱ�������Ա�-���ô�Ա�-��������, une baisse des autorisations de nouveaux logements en 2024 contraste avec une augmentation du financement du logement social, indiquant un changement dans les priorités de construction. Ailleurs, les marchés régionaux sont façonnés par la disponibilité locale de la main-d'œuvre et le rythme des améliorations du logement portées par les subventions.

En Î����-���-������Գ���, les calendriers de projet serrés et la logistique complexe favorisent les détaillants spécialisés établis et les réseaux professionnels, car les équipes de projet s'appuient sur des fournisseurs et des installateurs de confiance. La région bénéficie de rénovations à haute valeur ajoutée dans les bâtiments commerciaux et institutionnels, qui privilégient les finitions durables et à faibles émissions, ainsi que des mises à niveau des ménages. L'évolution des réglementations locatives et des objectifs de performance environnementale incite les propriétaires à améliorer la qualité des logements et des espaces communs, maintenant les carreaux céramiques comme choix privilégié. Les cycles d'achats publics pour les écoles, les hôpitaux et les hubs de transport contribuent en outre à une demande stable de surfaces dures conformes, renforçant le leadership du marché de la région.

La Provence-Alpes-Côte d'Azur combine une activité de rénovation soutenue avec une nouvelle construction sélective, favorisant l'esthétique et les éléments de vie en plein air qui s'alignent avec les surfaces céramiques. Les projets hôteliers adoptant la porcelaine grand format et les mosaïques de designer améliorent l'expérience des clients, stimulant davantage la demande. Cependant, la disponibilité des installateurs qualifiés varie selon les départements, influençant les délais de projet et les choix de produits. Les fournisseurs qui coordonnent avec les réseaux d'installateurs et alignent les livraisons sur les calendriers de projet sont bien positionnés pour capter des parts de marché. Pendant ce temps, l'���ܱ�������Ա�-���ô�Ա�-�������� et d'autres régions font face à des dynamiques diverses en matière de main-d'œuvre et de demande, les programmes de logement social stabilisant la consommation de carrelage malgré les fluctuations de la demande privée. L'adoption du numérique aide à la planification, mais l'exécution des projets dépend de la sécurisation d'équipes qualifiées, en particulier pour les installations complexes. Les améliorations de fin 2025 dans l'emploi de la construction et le sentiment des entreprises suggèrent une trajectoire de reprise prudemment optimiste.

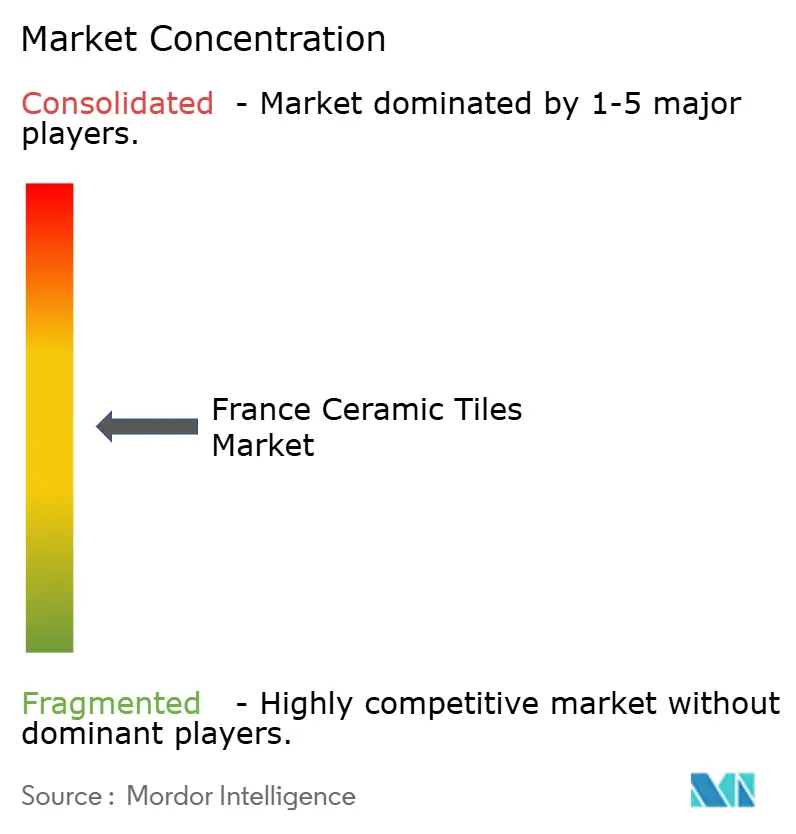

Paysage concurrentiel

Le marché des carreaux céramiques en France est modérément concentré, avec des fournisseurs de premier plan qui dominent. Ce profil reflète une forte concurrence des importations associée à des acteurs nationaux qui se différencient par la fabrication locale, les certifications de durabilité et le service. L'innovation produit et la premiumisation des formats sont des leviers essentiels pour gagner des parts, et les entreprises établies continuent d'investir dans des lignes d'impression numérique et des capacités à bords rectifiés. À mesure que les cadres d'approvisionnement accordent plus d'importance aux critères environnementaux, les fabricants disposant de voies crédibles vers un carbone incorporé plus faible peuvent renforcer leurs offres.

Sur le front de la durabilité, les fabricants alignent leurs portefeuilles sur des certifications qui valident les faibles émissions et la production responsable, ce qui est utile dans les appels d'offres publics et les projets de construction verte. Les collections de fabrication française bénéficiant du label écologique européen et de la certification ISO 17889-1 offrent un avantage dans les spécifications qui exigent des références documentées. Les pilotes de décarbonation, notamment l'utilisation de l'hydrogène vert pour la cuisson en four, signalent une différenciation future sur l'intensité carbone qui pourrait influencer la sélection des projets dans les segments sensibles au carbone incorporé. Les acheteurs commerciaux, notamment dans la santé et l'éducation, accordent de l'importance à ces attributs aux côtés du coût du cycle de vie et de la maintenance. Les premiers adoptants qui traduisent les enseignements des pilotes en opérations reproductibles seront positionnés pour des gains à moyen terme.

La stratégie de canal est également un point de différenciation, car les détaillants spécialisés conservent leur place dans les projets complexes et premium tandis que le commerce électronique croît le plus rapidement à partir d'une base modeste. Le marché des carreaux céramiques en France récompense les marques et les distributeurs capables de combiner la visualisation numérique, la disponibilité rapide sur les références clés et des réseaux d'installateurs professionnels fiables. Les fournisseurs qui proposent des systèmes de pose complets, des formations et un service après-vente peuvent atténuer les contraintes de main-d'œuvre et réduire les rappels, ce qui crée de la fidélité parmi les entrepreneurs. Les outils numériques qui simplifient la sélection des formats et la planification des motifs réduisent les frictions décisionnelles pour les propriétaires et les designers. Au fil du temps, les investissements omnicanaux devraient aider à combler l'écart entre la découverte et l'achat, notamment dans les rénovations de milieu de gamme.

Leaders du secteur des carreaux céramiques en France

Saint-Gobain Weber

Novoceram

Porcelanosa Grupo

Roca Cerámica

Marazzi Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Porcelanosa Group a étendu son réseau en ouvrant 18 magasins en propre en Espagne et à l'international, notamment en France et dans d'autres marchés européens. Le groupe multinational espagnol, avec plus de 200 magasins en propre et 1 000 points de vente agréés dans le monde, a inauguré de nouveaux points de vente à Cáceres, Oviedo, Gijón, Andorre et Cascais, avec des ouvertures à Bilbao et Huelva prévues en décembre.

- Novembre 2025 : Saint-Gobain Ceramics et Eurodia Industrie ont annoncé un partenariat stratégique pour répondre au marché croissant de l'extraction directe du lithium. En intégrant les matériaux adsorbants sélectifs au lithium avancés de Saint-Gobain avec l'expertise en ingénierie des procédés d'Eurodia, la collaboration vise à accélérer le déploiement de systèmes d'extraction du lithium durables et à haute efficacité, soutenant les efforts mondiaux d'électrification et de transition énergétique tout en minimisant l'impact environnemental.

- Septembre 2025 : Marazzi, le fabricant italien de carreaux, a élargi sa collection de grès cérame Lume pour 2025 en introduisant quatre nouvelles couleurs : Bone, Caramel, Emerald et Ocean, ainsi que deux structures 3D, Rake et Swing. Connue pour son aspect zellige et ses surfaces ultra-brillantes, la collection offre désormais une polyvalence de design accrue, complétant ses teintes existantes et répondant aux esthétiques d'intérieur modernes.

- Août 2025 : ABK Group a présenté des produits innovants en carreaux céramiques et mis en avant des collaborations prestigieuses lors de l'exposition Cersaie à Bologne. Pour Cersaie 2025, le Groupe prévoit de présenter ses offres et partenariats à l'échelle mondiale. Un nouveau stand dans le Hall 29 regroupera, pour la première fois, toutes ses marques, présentant diverses interprétations céramiques dans un espace unifié.

Périmètre du rapport sur le marché des carreaux céramiques en France

Les carreaux céramiques sont composés de sable, de produits naturels et d'argiles et, une fois moulés en forme, ils sont cuits dans un four. Les carreaux céramiques sont durables, résistants à l'eau, à l'humidité et au feu, et moins coûteux que les autres produits de revêtement de sol.

Le rapport sur le marché des carreaux céramiques en France est segmenté par type de produit (porcelaine, céramique émaillée et autres), application (sol, mur et autres), utilisateur final (résidentiel, commercial), type de construction (nouvelle construction, rénovation), canal de distribution (magasins spécialisés en carrelage et pierre, magasins de bricolage et d'amélioration de l'habitat et autres) et géographie (Î����-���-������Գ���, ���ܱ�������Ա�-���ô�Ա�-�������� et autres). Les prévisions de marché sont fournies en valeur (USD).

| Carreaux en porcelaine |

| Carreaux en céramique émaillée |

| Carreaux en céramique non émaillée |

| Carreaux en mosaïque |

| Autres (décoratifs, à motifs, faits main) |

| Sol |

| Mur |

| Toiture |

| ��é�������Գپ���� | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) |

| Espaces de vente au détail | |

| Bureaux et institutions | |

| �����Գ�é | |

| Établissements d'enseignement | |

| Hubs de transport (aéroports, métro, gares routières) | |

| Autres |

| Nouvelle construction |

| Rénovation et remplacement |

| Magasins spécialisés en carrelage et pierre |

| Magasins de bricolage et d'amélioration de l'habitat |

| Commerce en ligne |

| Ventes directes aux entrepreneurs |

| Î����-���-������Գ��� |

| ���ܱ�������Ա�-���ô�Ա�-�������� |

| Provence-Alpes-Côte d'Azur |

| Reste de la France |

| Par type de produit | Carreaux en porcelaine | |

| Carreaux en céramique émaillée | ||

| Carreaux en céramique non émaillée | ||

| Carreaux en mosaïque | ||

| Autres (décoratifs, à motifs, faits main) | ||

| Par application | Sol | |

| Mur | ||

| Toiture | ||

| Par utilisateur final | ��é�������Գپ���� | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) | |

| Espaces de vente au détail | ||

| Bureaux et institutions | ||

| �����Գ�é | ||

| Établissements d'enseignement | ||

| Hubs de transport (aéroports, métro, gares routières) | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par canal de distribution | Magasins spécialisés en carrelage et pierre | |

| Magasins de bricolage et d'amélioration de l'habitat | ||

| Commerce en ligne | ||

| Ventes directes aux entrepreneurs | ||

| Par géographie | Î����-���-������Գ��� | |

| ���ܱ�������Ա�-���ô�Ա�-�������� | ||

| Provence-Alpes-Côte d'Azur | ||

| Reste de la France | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des carreaux céramiques en France et la croissance prévue jusqu'en 2031 ?

La taille du marché des carreaux céramiques en France est de 1,41 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031 avec un CAGR de 3,38 %.

Quel segment de produit est en tête et lequel croît le plus rapidement en France ?

Les carreaux en porcelaine sont en tête avec 48,23 % en 2025, tandis que les carreaux en mosaïque devraient croître le plus rapidement à un CAGR de 3,68 % jusqu'en 2031.

Comment les subventions publiques affectent-elles la demande résidentielle en France ?

Le conseil d'administration de l'ANAH a fixé un budget 2026 avec 4,4 milliards EUR d'aides aux ménages ciblant près de 350 000 logements, ce qui maintient des pipelines de projets incluant des mises à niveau de revêtements de sol en céramique.

Quelle région détient la plus grande part et quelle région croît le plus rapidement ?

L'Î����-���-������Գ��� détient 36,82 % de la valeur en 2025, et la Provence-Alpes-Côte d'Azur devrait croître le plus rapidement à un CAGR de 3,85 % jusqu'en 2031.

Quels facteurs énergétiques et de coûts contraignent le plus les producteurs français de carreaux ?

Les charges de réseau élevées dans le cadre du TURPE 7 et la taxe d'accise rétablie augmentent les coûts de l'électricité livrée, bien que les prix de l'électricité pour les non-ménages aient baissé de 9,0 % au premier semestre 2025 par rapport au premier semestre 2024.

Quels canaux de vente gagnent le plus de terrain en France ?

Les magasins spécialisés restent les plus importants avec 37,73 % en 2025, tandis que le commerce en ligne devrait croître le plus rapidement à un CAGR de 4,34 % jusqu'en 2031 grâce aux outils de visualisation et à l'amélioration de la logistique.

Dernière mise à jour de la page le: