Taille et part du marché de l'acide phosphorique de qualité alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 3.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

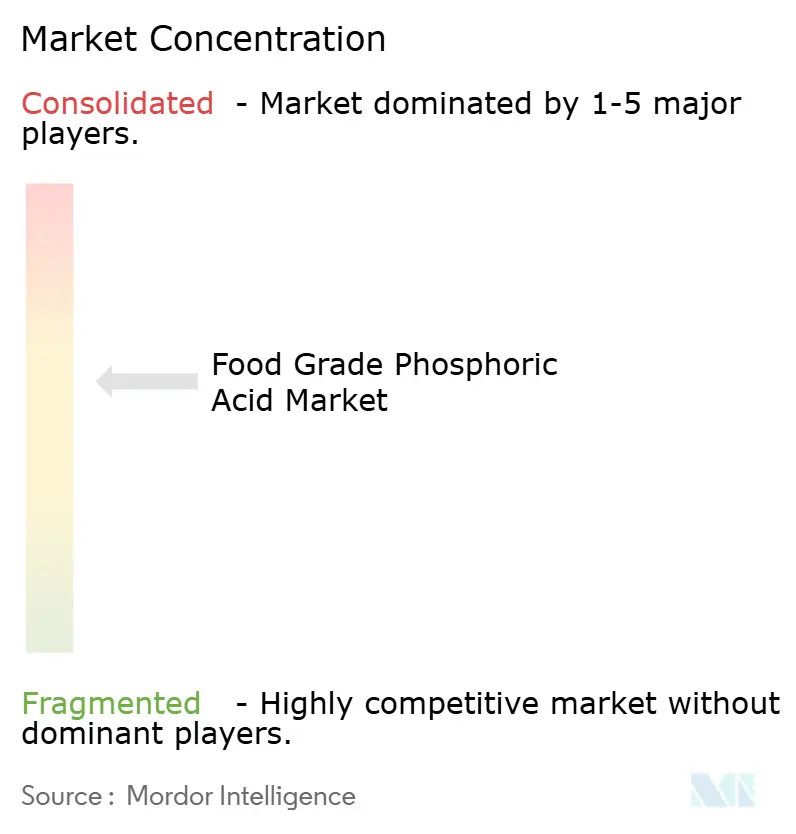

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide phosphorique de qualité alimentaire par ���ϲ�����

Le marché de l'acide phosphorique de qualité alimentaire était évalué à 2,62 milliards USD en 2025 et devrait atteindre 2,76 milliards USD en 2026, avec des projections indiquant une croissance jusqu'à 3,55 milliards USD d'ici 2031. Cela représente un taux de croissance annuel composé (CAGR) de 5,16 % au cours de la période de prévision de 2026 à 2031. La croissance du marché est portée par la dépendance continue des formulateurs de boissons au profil de saveur acidulée et aux propriétés tampons de l'acide, tandis que les transformateurs alimentaires bénéficient de sa double fonctionnalité en tant qu'émulsifiant et agent de contrôle microbien. Le cola reste le plus grand segment d'application ; cependant, l'utilisation de l'acide phosphorique de qualité alimentaire s'étend au fromage fondu, aux viandes prêtes à consommer et aux produits laitiers à longue conservation, où les acidifiants alternatifs ne parviennent pas à offrir le même niveau de précision du pH. Les investissements dans des installations de production « verte » à haute pureté dans des pays tels que le Canada, l'Inde et l'Égypte témoignent de la volonté des propriétaires de marques de payer une prime pour des grades à faible teneur en impuretés facilitant la conformité réglementaire. Parallèlement, les régulateurs aux É�ٲ��ٲ�-���Ծ��� et en Europe explorent la réutilisation du phosphogypse et mettent en œuvre des limites d'impuretés plus strictes, incitant les producteurs à adopter des méthodes de production par voie humide plus propres.

Principaux enseignements du rapport

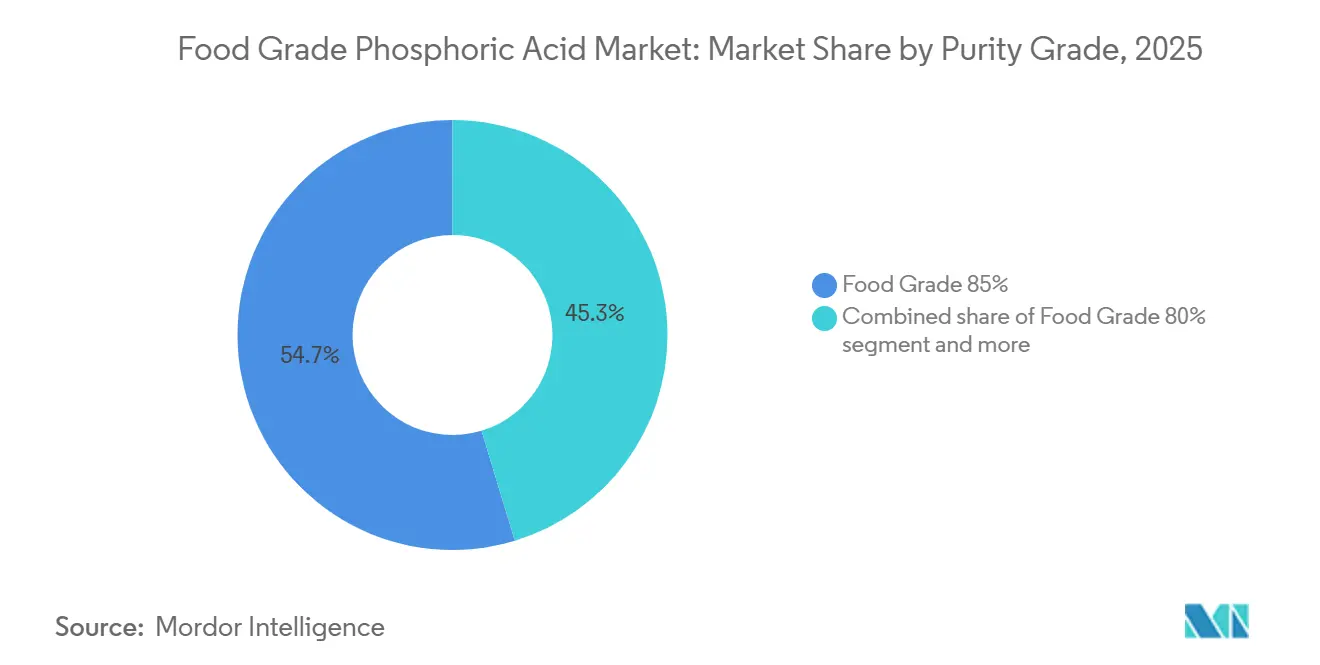

- Par grade de pureté, la qualité alimentaire 85 % a capturé une part de 54,69 % en 2025 ; la qualité alimentaire 80 % enregistre le CAGR le plus rapide à 5,95 % jusqu'en 2031.

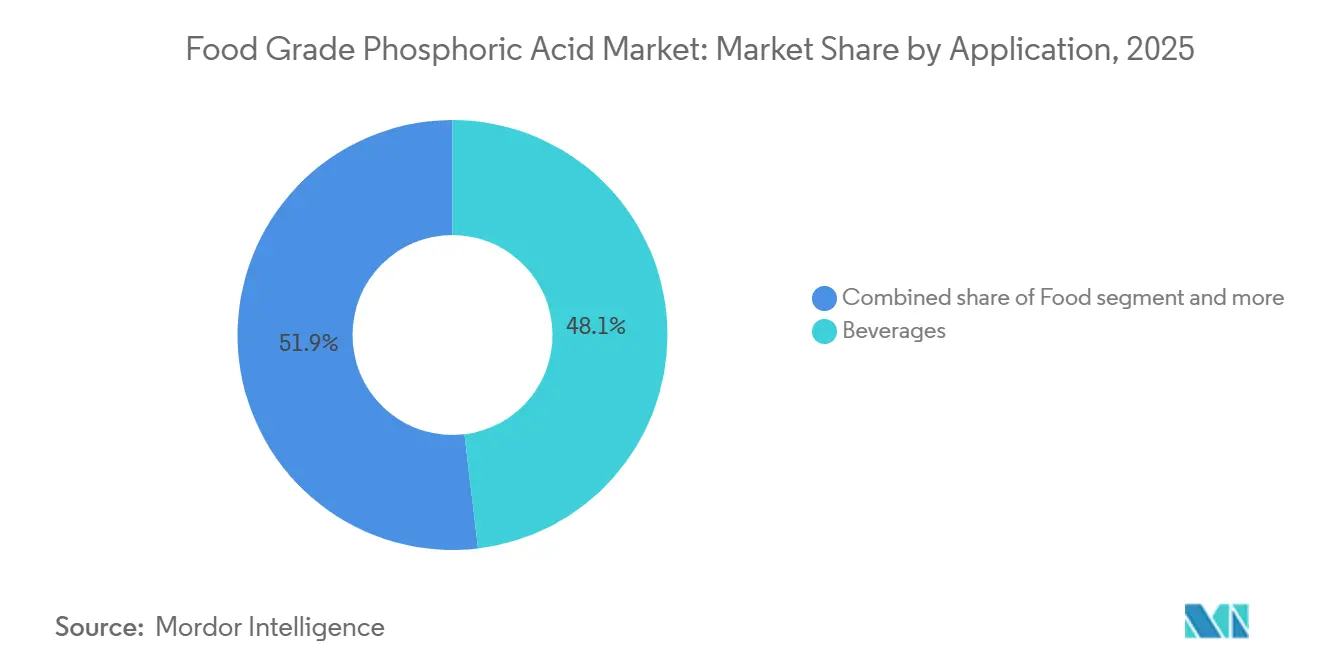

- Par application, les boissons ont dominé avec 48,10 % de la part du marché de l'acide phosphorique de qualité alimentaire en 2025, tandis que le segment alimentaire devrait se développer à un CAGR de 6,89 % jusqu'en 2031.

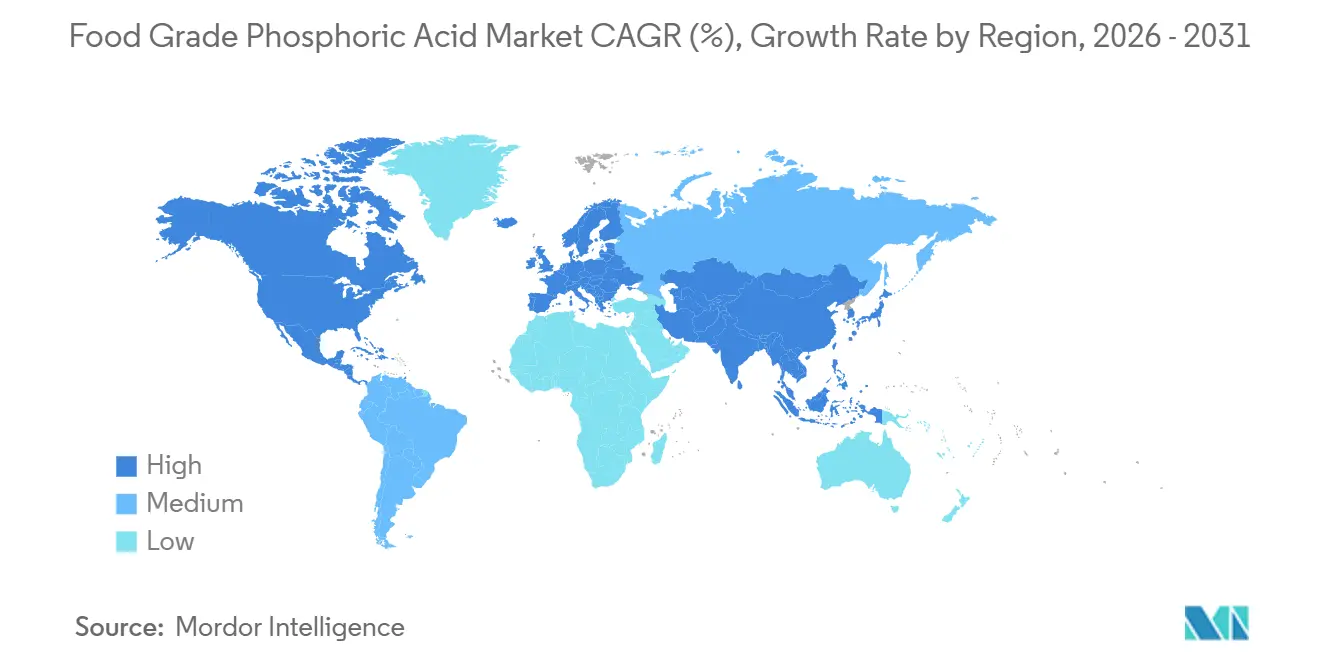

- Par géographie, l'Amérique du Nord représentait une part de 28,56 % en 2025, mais l'Asie-Pacifique progresse au CAGR le plus élevé de 6,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acide phosphorique de qualité alimentaire

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la consommation de boissons gazeuses | +0.7% | Mondial, avec concentration en Amérique du Nord, en Amérique latine et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance des aliments prêts à consommer et des aliments emballés | +0.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Demande d'acidifiants multifonctionnels à étiquette propre | +0.6% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Investissements dans la production d'acide phosphorique « vert » à haute pureté | +0.5% | Mondial, porté par l'Europe et l'Amérique du Nord, émergent en Chine et en Inde | Long terme (≥ 4 ans) |

| L12 : Évolutions des politiques commerciales favorisant la sécurité régionale de l'approvisionnement | +0.4% | Europe (antidumping), Asie-Pacifique (substitution aux importations), Amérique du Nord (relocalisation régionale) | Moyen terme (2 à 4 ans) |

| Conformité au statut GRAS pour les applications alimentaires | +0.3% | Mondial, condition de base pour l'accès au marché | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Hausse de la consommation de boissons gazeuses

La demande mondiale croissante de boissons gazeuses est un moteur important du marché de l'acide phosphorique de qualité alimentaire. L'acide phosphorique est largement utilisé pour conférer une saveur acidulée, de l'acidité et des propriétés conservatrices aux sodas et autres boissons pétillantes. La préférence croissante des consommateurs pour les boissons gazeuses prêtes à boire et sucrées, notamment dans des régions telles que l'Europe et l'Amérique du Nord, continue de soutenir la demande d'acide phosphorique de qualité alimentaire à haute pureté. De plus, les fabricants de boissons diversifient leurs offres de produits pour inclure des boissons gazeuses sans sucre, aromatisées et fonctionnelles, renforçant davantage la dépendance à l'acide phosphorique pour garantir un goût constant et une durée de conservation prolongée. Les données de la British Soft Drinks Association indiquent que la consommation totale de boissons non alcoolisées au Royaume-Uni a augmenté pour atteindre 15 707 millions de litres en 2024, contre 15 443 millions de litres en 2023[1]Source : British Soft Drinks, « RAPPORT ANNUEL 2024 », britishsoftdrinks.com. Cette croissance souligne la popularité durable des boissons gazeuses et met en évidence la demande continue d'acide phosphorique de qualité alimentaire en tant qu'ingrédient essentiel dans l'industrie des boissons.

Croissance des aliments prêts à consommer et des aliments emballés

La demande croissante de produits alimentaires prêts à consommer (RTE) et emballés stimule l'utilisation accrue de l'acide phosphorique de qualité alimentaire au-delà de ses applications traditionnelles dans les boissons. Les fabricants utilisent l'acide phosphorique comme régulateur de pH, conservateur et agent émulsifiant dans des produits tels que le fromage fondu, les en-cas à base de produits laitiers, les repas à longue conservation et les viandes transformées. Son rôle dans la stabilisation de la texture, la prévention de la séparation des graisses et la prolongation de la durée de conservation devient de plus en plus important à mesure que l'urbanisation et les modes de vie effrénés alimentent la préférence des consommateurs pour des aliments pratiques et prêts à consommer. En 2024, 82 % des adultes aux É�ٲ��ٲ�-���Ծ��� ont déclaré consommer des aliments ultra-transformés, soulignant la dépendance croissante aux options alimentaires emballées et pratiques[2]Source : International Food Information Council, ENQUÊTE IFIC SUR L'ALIMENTATION ET LA SANTÉ 2024,

ific.org. Cette tendance influence directement la demande d'acide phosphorique, car les transformateurs alimentaires en dépendent pour maintenir la qualité, la cohérence et la sécurité des produits dans la production à grande échelle sur les marchés des aliments prêts à consommer et emballés.

Demande d'acidifiants multifonctionnels à étiquette propre

La préférence croissante des consommateurs pour les ingrédients naturels et à étiquette propre stimule la demande d'acidifiants multifonctionnels, tels que l'acide phosphorique de qualité alimentaire, qui offrent de multiples avantages au sein d'un seul ingrédient. Aux É�ٲ��ٲ�-���Ծ���, 36 % des consommateurs privilégient les aliments étiquetés comme naturels, mettant l'accent sur l'authenticité, la traçabilité et les avantages perçus pour la santé[3]Source : Ayana Bio, UNE ENQUÊTE RÉVÈLE QUE DEUX TIERS DES ADULTES AMÉRICAINS MANGERAIENT DAVANTAGE ET PAIERAIENT PLUS POUR DES ALIMENTS ULTRA-TRANSFORMÉS CONTENANT DES INGRÉDIENTS PLUS NUTRITIFS,

ayanabio.com . Les fabricants alimentaires répondent à cette tendance en utilisant des acidifiants qui non seulement régulent le pH et améliorent la saveur, mais servent également de conservateurs, stabilisants et émulsifiants, réduisant ainsi la dépendance aux additifs synthétiques. Cette multifonctionnalité soutient le mouvement de l'étiquette propre, permettant aux producteurs de rationaliser les listes d'ingrédients tout en garantissant la qualité des produits et leur durée de conservation, notamment dans les boissons, les produits laitiers et les catégories d'aliments prêts à consommer (RTE).

Investissements dans la production d'acide phosphorique « vert » à haute pureté

Les pressions en matière de durabilité influencent l'allocation des capitaux vers des technologies de purification par voie humide qui minimisent la contamination par les métaux lourds et réduisent l'intensité carbone de la production d'acide phosphorique de qualité alimentaire. Les méthodes traditionnelles par voie humide produisent de l'acide phosphorique avec des concentrations allant de 30 % à 54 %, contenant des impuretés telles que le cadmium, l'arsenic et le fluorure. Ces impuretés nécessitent une purification en plusieurs étapes pour répondre aux normes de qualité alimentaire d'un dosage ≥ 75 % et de niveaux d'arsenic inférieurs à 3 milligrammes par kilogramme. L'accord de licence de décembre 2024 de First Phosphate avec Prayon pour une usine d'acide phosphorique purifié de 600 tonnes par jour au Canada, qui utilise la technologie d'extraction par solvant propriétaire de Prayon, met en évidence la transition vers des procédés de production intégrés à faible teneur en impuretés qui éliminent les défis de purification hérités. Ces investissements répondent à des normes de sécurité alimentaire plus strictes et aux exigences des propriétaires de marques en matière de traçabilité, tout en reflétant une anticipation stratégique que l'acide phosphorique à faible teneur en carbone et à prix premium offrira des avantages de marge à mesure que les mécanismes d'ajustement carbone aux frontières s'étendront en Europe et en Amérique du Nord.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence des acides alternatifs (citrique, lactique, malique) | -0.6% | Mondial, plus intense en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Préoccupations sanitaires liées à une consommation excessive | -0.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Restrictions réglementaires strictes sur les concentrations autorisées | -0.3% | Mondial, porté par les cadres de la FDA et de l'EFSA | Court terme (≤ 2 ans) |

| Réglementations strictes sur les effluents et le phosphogypse | -0.4% | Amérique du Nord et Europe, se resserrant en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Concurrence des acides alternatifs (citrique, lactique, malique)

Les acides citriques, lactiques et maliques gagnent des parts de marché dans les applications où l'acidité prononcée et l'arrière-goût minéral de l'acide phosphorique sont moins critiques. Cela inclut les boissons aux fruits aromatisées, les boissons sportives et les produits alimentaires biologiques. L'acide citrique, produit par fermentation et perçu comme un ingrédient naturel, est l'acidifiant privilégié pour les reformulations à étiquette propre. L'acide lactique, avec sa double fonctionnalité d'acidifiant et d'agent antimicrobien, est de plus en plus utilisé dans la conservation des viandes et des produits laitiers. L'acide malique, bien que plus coûteux, est adopté dans les gammes de boissons premium en raison de son profil d'acidité plus doux et de sa capacité à rehausser les saveurs fruitées, notamment dans les eaux pétillantes et les boissons fonctionnelles destinées aux consommateurs soucieux de leur santé. Le défi concurrentiel est le plus prononcé en Europe et en Amérique du Nord, où les normes réglementaires et les préférences des consommateurs favorisent les acides naturels. Cependant, l'acide phosphorique conserve des avantages dans le cola et certaines applications laitières en raison de sa chimie unique, notamment sa capacité à former des complexes avec les ions calcium sans provoquer de précipitation, ce qui reste difficile à reproduire.

Préoccupations sanitaires liées à une consommation excessive

Les études épidémiologiques reliant la consommation d'acide phosphorique à des problèmes de santé, tels que la perte de densité osseuse, la formation de calculs rénaux et l'érosion dentaire, limitent la croissance de la demande sur les marchés développés et influencent les discussions réglementaires mondiales. Cette contrainte affecte le marché de deux manières : directement, en réduisant les volumes à mesure que les consommateurs se tournent vers des alternatives à base d'acide citrique, et indirectement, en exerçant une pression sur les marges à mesure que les fabricants de boissons reformulent les gammes de produits premium pour éviter les perceptions négatives en matière de santé. Par conséquent, l'utilisation de l'acide phosphorique se concentre de plus en plus sur les produits d'entrée de gamme avec un pouvoir de fixation des prix plus faible. L'impact est le plus significatif en Amérique du Nord et en Europe, où la sensibilisation à la santé est élevée. Cependant, des tendances similaires de reformulation émergent dans les zones urbaines de Chine et d'Inde, portées par les consommateurs de la classe moyenne qui privilégient les attributs liés au bien-être.

Analyse des segments

Par grade de pureté : la concentration détermine l'adéquation à l'application

L'acide phosphorique de qualité alimentaire 85 % représentait 54,69 % de la part de marché en 2025, soulignant son rôle de concentration standard pour des applications telles que la production de sirop de cola, l'émulsification du fromage fondu et l'ajustement précis du pH dans les ingrédients alimentaires de qualité pharmaceutique. Cette concentration offre un équilibre entre l'efficacité de manipulation, où des concentrations plus élevées réduisent les coûts d'expédition par unité d'ingrédient actif, et la flexibilité de formulation, car elle peut être diluée sur site pour répondre à des besoins d'application spécifiques sans nécessiter d'installations de stockage spécialisées.

L'acide phosphorique de qualité alimentaire 80 % devrait être le segment à la croissance la plus rapide, avec un CAGR de 5,95 % jusqu'en 2031. Cette croissance est portée par son adoption sur les marchés sensibles aux coûts, où la différence de concentration de 5 points de pourcentage permet des économies de coûts tout en maintenant la fonctionnalité dans des applications moins exigeantes, telles que l'ajustement du pH dans les viandes transformées et certains desserts laitiers. La surveillance réglementaire d'organisations telles que la FDA et l'EFSA garantit que la concurrence dans les grades de pureté se concentre sur le respect ou le dépassement des normes minimales plutôt que sur la recherche de concentrations ultra-élevées. Cette dynamique favorise les producteurs établis disposant de capacités de purification avancées par rapport aux entrants à faible coût qui s'appuient sur un traitement minimal.

Par application : les boissons dominent, l'alimentation accélère

Les boissons représentaient 48,10 % de la part de marché en 2025, portées par la dépendance continue du cola à l'acide phosphorique pour son profil de saveur distinctif. Cependant, le segment alimentaire devrait croître à un taux de croissance annuel composé (CAGR) de 6,89 % jusqu'en 2031, dépassant les boissons en raison de l'utilisation croissante de l'acide phosphorique dans les produits laitiers, les viandes transformées et les applications de repas prêts à consommer, notamment en Asie-Pacifique et en Afrique. Au sein du segment des boissons, le cola représente la majorité de l'utilisation de l'acide phosphorique, avec des formulations typiques contenant 0,05 % à 0,08 % d'acide phosphorique en volume pour maintenir des niveaux de pH entre 2,4 et 2,6.

Cette plage garantit la stabilité microbienne tout en préservant la palatabilité. Cependant, les reformulations axées sur la santé limitent la croissance dans le segment des boissons, car les marques premium se tournent vers les acides citriques ou maliques pour éviter les perceptions négatives en matière de santé. Par conséquent, l'utilisation de l'acide phosphorique reste concentrée dans les formulations de cola d'entrée de gamme et les formulations traditionnelles. La catégorie « Autres applications », qui comprend les graisses, les shortenings et les gelées, connaît une croissance modeste à mesure que les propriétés antioxydantes de l'acide phosphorique sont utilisées pour prévenir le rancissement dans les formulations riches en lipides.

Analyse géographique

L'Amérique du Nord représentait 28,56 % de la part de marché en 2025, soutenue par l'infrastructure étendue de production d'acide phosphorique par voie humide des É�ٲ��ٲ�-���Ծ��� et les habitudes de consommation de cola bien établies. Cependant, la croissance de la région ralentit en raison des reformulations axées sur la santé et de la substitution par des acides alternatifs, qui réduisent la demande d'acide phosphorique de qualité boisson. Le Canada émerge comme un acteur de niche dans la production à haute pureté. En décembre 2024, First Phosphate a concédé sous licence la technologie Prayon pour une usine de 600 tonnes par jour destinée aux marchés premium de qualité alimentaire. Cette initiative tire parti du réseau électrique à faible teneur en carbone du Canada pour produire de l'acide phosphorique « vert » avec un profil de durabilité distinctif.

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec un CAGR de 6,18 % prévu jusqu'en 2031. La croissance est portée par l'expansion simultanée des capacités de production nationales en Chine et en Inde, parallèlement à une demande croissante d'aliments emballés et de boissons. Le Japon et la Corée du Sud représentent des marchés matures à haute valeur ajoutée où des normes strictes de sécurité alimentaire favorisent les importations de producteurs établis. Cependant, la demande locale dans ces pays est contrainte par le vieillissement de la population et la baisse de la consommation de boissons par habitant. En Australie, le marché reste dépendant des importations en raison de l'absence de production nationale significative d'acide phosphorique. Néanmoins, le rôle de l'Australie en tant que grand exportateur de roche phosphatée vers l'Asie-Pacifique présente des opportunités d'intégration en aval si la demande régionale justifie l'investissement.

Le marché européen est influencé par des réglementations environnementales strictes et des reformulations axées sur la santé. La désignation quantum satis de l'Autorité européenne de sécurité des aliments pour l'acide phosphorique (E338) offre une flexibilité réglementaire, mais les préférences des consommateurs se tournent de plus en plus vers les acides citriques et lactiques dans les gammes de produits premium. Le marché d'Amérique du Sud est principalement soutenu par la grande industrie des boissons du ����é������ et le secteur des aliments transformés de l'Argentine. Cependant, les deux pays dépendent fortement des importations du Maroc et des É�ٲ��ٲ�-���Ծ��� en raison de capacités de production nationale d'acide phosphorique limitées.

Paysage concurrentiel

Le marché de l'acide phosphorique de qualité alimentaire est modérément consolidé, avec quelques producteurs de phosphate intégrés verticalement — Mosaic, OCP, ICL et Ma'aden — dominant une capacité significative par voie humide. Ces entreprises tirent parti de leur échelle et de leur intégration pour maintenir une position dominante sur le marché. Cependant, les spécialistes régionaux et les fabricants à façon continuent de se tailler des niches concurrentielles, notamment dans les segments à haute pureté et de qualité spéciale. Cet équilibre entre les producteurs à grande échelle et les acteurs régionaux crée un environnement de marché dynamique où l'innovation et la spécialisation jouent un rôle essentiel dans le maintien de la compétitivité. L'activité de brevets sur le marché souligne l'accent mis sur l'amélioration de l'efficacité par voie humide et la réduction des impuretés, avec des avancées notables telles que le brevet américain n° 8 425 872 B2 d'Ecophos. Ce brevet détaille des méthodes de production d'acide phosphorique à haute pureté à partir de roche phosphatée de faible qualité, un procédé qui réduit non seulement les coûts des matières premières, mais répond également à des normes strictes de sécurité alimentaire, soulignant l'accent mis par le secteur sur l'efficacité des coûts et la conformité réglementaire.

Les perturbateurs émergents sur le marché comprennent des producteurs régionaux en Inde et en Asie du Sud-Est, qui investissent de plus en plus dans des capacités de production de qualité alimentaire. Ces investissements visent à répondre à la demande croissante de substitution aux importations dans leurs régions respectives, permettant à ces producteurs de réduire leur dépendance aux importations tout en répondant aux marchés locaux. Ce changement crée une pression concurrentielle sur les exportateurs établis, qui sont désormais contraints de se différencier par des offres de services améliorées, la traçabilité et le support technique plutôt que de s'appuyer uniquement sur la compétitivité des prix. L'entrée de ces acteurs régionaux remodèle le paysage concurrentiel, car ils apportent une expertise localisée et des avantages en termes de coûts sur le marché, remettant en question la domination des exportateurs traditionnels et encourageant l'innovation tout au long de la chaîne d'approvisionnement.

L'intensité concurrentielle est particulièrement élevée dans les concentrations de qualité courante de 75 % à 80 %, où les exportations chinoises exercent une pression significative à la baisse sur les prix. Ce segment est caractérisé par la sensibilité aux prix et une demande à fort volume, ce qui en fait un espace difficile pour les producteurs à maintenir leurs marges. En revanche, les segments de qualité premium 85 % et de très haute pureté restent relativement à l'abri de telles pressions en raison des barrières techniques et des processus stricts de qualification par les propriétaires de marques. Ces segments favorisent les acteurs établis ayant des antécédents éprouvés et une expertise reconnue, car les clients privilégient la qualité, la fiabilité et la conformité aux normes strictes. Par conséquent, les producteurs dans ces segments premium bénéficient de marges plus élevées et de relations clients à long terme, renforçant leur position sur le marché malgré les défis concurrentiels dans les segments de qualité inférieure.

Leaders du secteur de l'acide phosphorique de qualité alimentaire

Brenntag AG

OCP SA

Guangxi Qinzhou Capital Success Chemical Co. Ltd

Aditya Birla Group

Innophos Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Prayon a inauguré une nouvelle unité de production d'hexamétaphosphate de sodium (SHMP) sur son site d'Engis en Belgique. Ce développement représente une expansion significative des capacités pour l'un de ses principaux dérivés phosphatés, largement utilisé dans les applications alimentaires, de boissons et industrielles. L'installation, construite avec un investissement dépassant 30 millions EUR, ajoute 10 000 tonnes par an de capacité de production, doublant ainsi la production de SHMP de Prayon aux côtés de son site existant en France.

- Juin 2023 : Gujarat Alkalies and Chemicals Ltd. (GACL) a démarré la production commerciale d'acide phosphorique purifié dans son complexe chimique de Dahej. Cela a marqué une expansion majeure de son portefeuille de phosphates spéciaux pour inclure de l'acide phosphorique de haute pureté et de qualité alimentaire adapté aux applications alimentaires et de boissons. En décembre 2023, GACL a expédié sa première livraison d'acide phosphorique de qualité alimentaire, démontrant la transition réussie de l'installation de la mise en service à l'approvisionnement commercial et sa capacité à répondre aux normes de qualité et réglementaires requises par les fabricants alimentaires.

- Janvier 2023 : Prayon a finalisé avec succès l'acquisition de Febex, renforçant sa position dans la production d'acide phosphorique à haute pureté et facilitant l'entrée sur les marchés de l'électronique et pharmaceutique. Cette acquisition stratégique élargit le portefeuille de Prayon au-delà des phosphates industriels et de qualité alimentaire traditionnels pour inclure des secteurs nécessitant une pureté chimique et des performances techniques exceptionnellement élevées.

Périmètre du rapport sur le marché mondial de l'acide phosphorique de qualité alimentaire

L'acide phosphorique est un acide inorganique fort, incolore et inodore. C'est un additif indispensable, souvent présent dans les colas et autres sodas gazeux de couleur foncée. La force et la saveur présentent un profil neutre de l'acide phosphorique de qualité alimentaire, ce qui en fait un choix souhaitable pour les aliments et boissons à faible pH.

Le marché de l'acide phosphorique de qualité alimentaire est segmenté par application et par géographie. Sur la base de l'application, le marché est segmenté en alimentation, boissons et pharmaceutique. L'étude couvre également une analyse des principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Qualité alimentaire 85 % |

| Qualité alimentaire 75 % |

| Qualité alimentaire 80 % |

| Autres |

| Alimentation | Produits laitiers |

| Viandes transformées | |

| Autres | |

| Boissons | |

| Autres applications |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade de pureté | Qualité alimentaire 85 % | |

| Qualité alimentaire 75 % | ||

| Qualité alimentaire 80 % | ||

| Autres | ||

| Par application | Alimentation | Produits laitiers |

| Viandes transformées | ||

| Autres | ||

| Boissons | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'acide phosphorique de qualité alimentaire en 2031 ?

Le marché devrait atteindre 3,55 milliards USD d'ici 2031.

Quelle application domine actuellement la demande ?

Les boissons, principalement les formulations de cola, détenaient une part de 48,10 % en 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 6,18 %, soutenu par des ajouts de capacité en Chine et en Inde.

Pourquoi la qualité alimentaire 85 % est-elle importante ?

Elle combine un dosage élevé avec une polyvalence, offrant une part de marché de 54,69 % en 2025 et répondant à des limites d'impuretés strictes.

Dernière mise à jour de la page le: