Taille et part du marché des ingrédients d'enrobage alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 4.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients d'enrobage alimentaire par ���ϲ�����

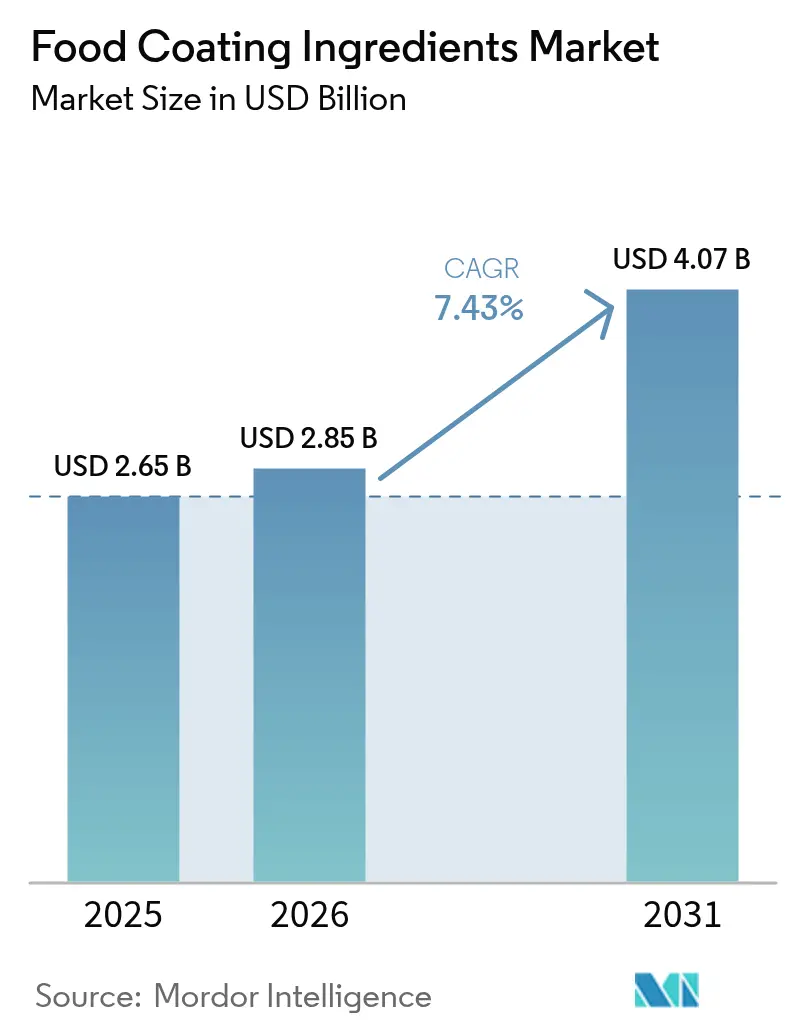

La taille du marché mondial des ingrédients d'enrobage alimentaire était évaluée à 2,65 milliards USD en 2025 et devrait croître de 2,85 milliards USD en 2026 pour atteindre 4,07 milliards USD d'ici 2031, à un CAGR de 7,43 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance reflète le pivot stratégique du secteur vers l'amélioration fonctionnelle et les formulations à étiquette propre, porté par l'évolution des préférences des consommateurs et les avancées technologiques dans les méthodes d'application des enrobages. La dynamique du marché est de plus en plus influencée par la convergence des pressions réglementaires et de l'innovation technologique, notamment dans le développement des enrobages antimicrobiens. L'approbation récente par la FDA du phosphate de calcium et de l'extrait de fleur de pois papillon en tant qu'additifs colorants, effective en juin 2025, illustre l'adaptation réglementaire aux tendances des ingrédients naturels [1]Federal Register, "Inscription des additifs colorants exemptés de certification ; Phosphate de calcium," federalregister.gov . Cette approbation a ouvert de nouvelles opportunités pour les fabricants afin de développer des solutions d'enrobage innovantes utilisant des colorants naturels. Les avancées dans les technologies d'enrobage ont permis aux fabricants d'obtenir une meilleure adhérence, une application uniforme et une fonctionnalité améliorée. Ces améliorations ont conduit au développement d'ingrédients d'enrobage multifonctionnels offrant des barrières à l'humidité, une texture améliorée et des profils nutritionnels enrichis. Le secteur a également connu une adoption accrue de matériaux d'enrobage durables, reflétant la conscience environnementale croissante des consommateurs et des fabricants.

Principaux enseignements du rapport

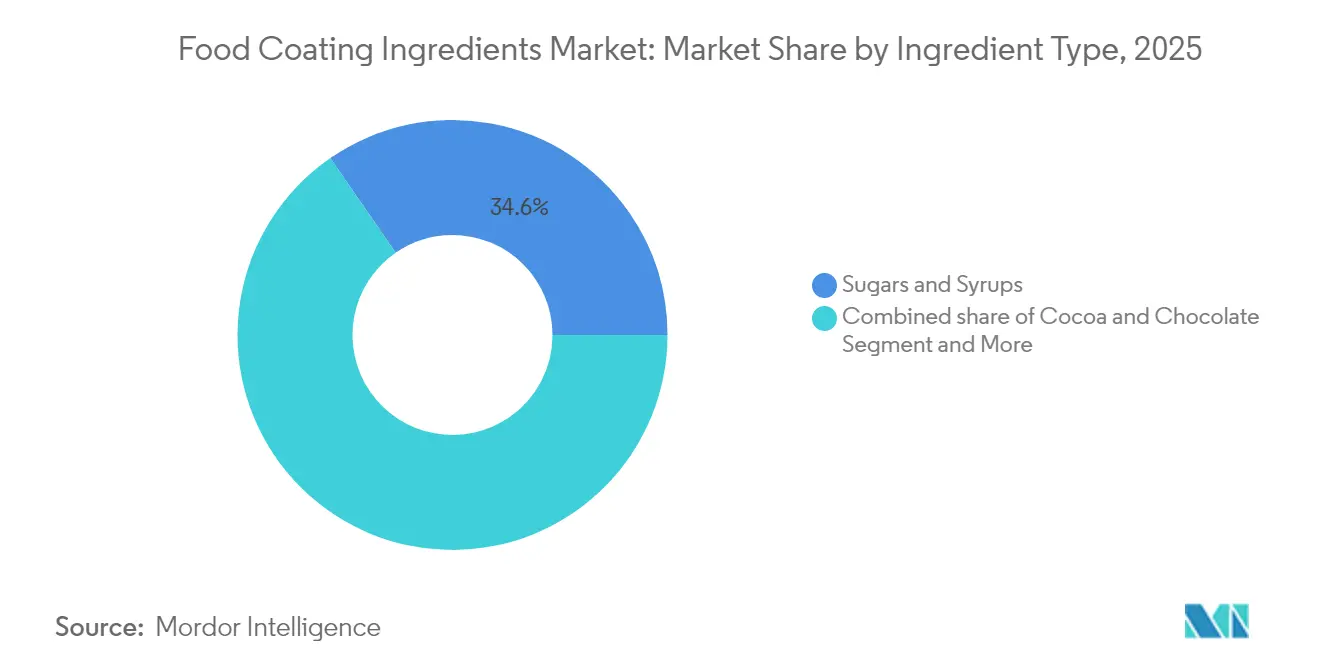

- Par type d'ingrédient, les sucres et sirops détenaient 34,62 % de la part du marché des ingrédients d'enrobage alimentaire en 2025, tandis que le cacao et le chocolat sont en passe d'enregistrer le CAGR le plus rapide à 7,82 % d'ici 2031.

- Par forme, les enrobages liquides ont capté 64,55 % des revenus en 2025 et devraient se développer à un CAGR de 8,88 % entre 2026 et 2031.

- Par nature, les produits conventionnels ont conservé une part de 72,98 % en 2025, tandis que les gammes biologiques devraient afficher un CAGR de 9,76 % d'ici 2031.

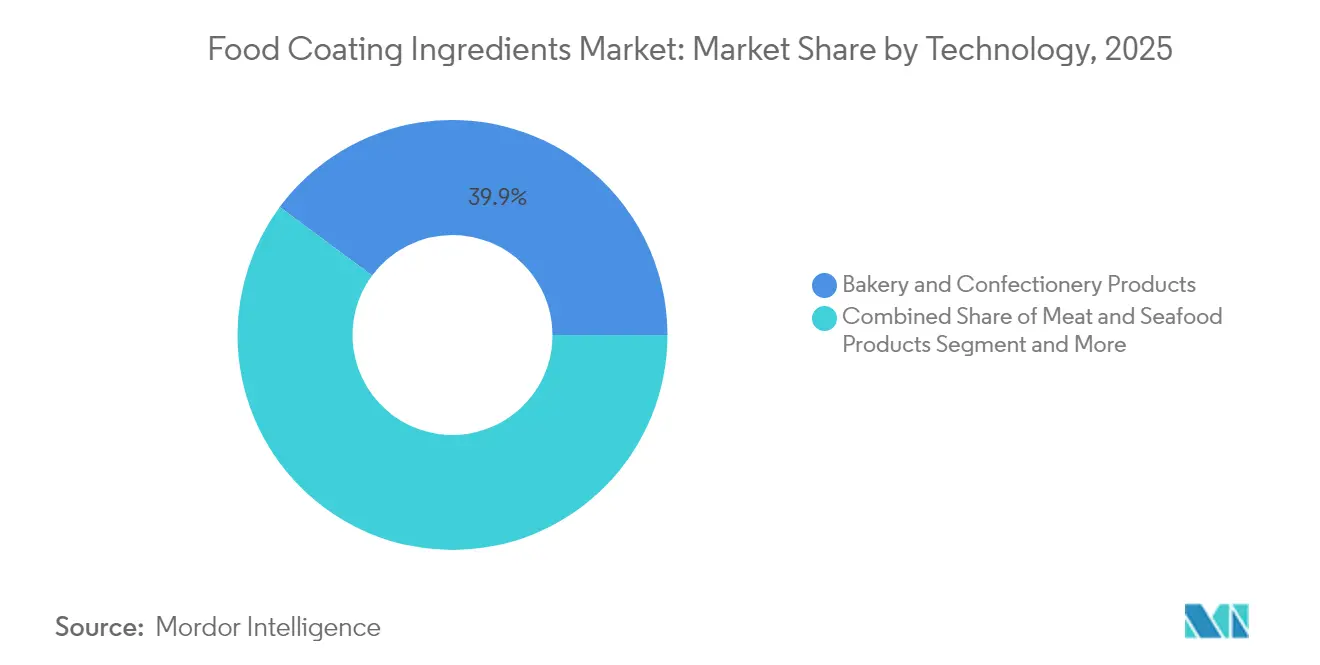

- Par application, la boulangerie et la confiserie ont dominé avec une part de 39,86 % en 2025, mais les enrobages pour la viande et les fruits de mer devraient croître à un CAGR de 10,22 % durant 2026-2031.

- Par géographie, l'Amérique du Nord contrôlait 42,11 % des revenus de 2025, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 9,76 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients d'enrobage alimentaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité | +1.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des secteurs de la boulangerie, de la confiserie et des snacks | +1.5% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les méthodes d'application des enrobages | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption d'ingrédients à étiquette propre, biologiques et d'origine végétale | +1.0% | Amérique du Nord et UE en priorité, diffusion mondiale | Moyen terme (2-4 ans) |

| Popularité croissante des produits surgelés, réfrigérés et à longue conservation | +0.9% | Mondial, avec un accent sur les marchés développés | Long terme (≥ 4 ans) |

| Demande croissante d'enrobages comestibles fonctionnels et antimicrobiens | +0.8% | Mondial, avec adoption précoce dans les régions sensibles à la sécurité alimentaire | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande croissante d'aliments transformés et de commodité

La montée en puissance de la consommation d'aliments transformés et de commodité remodèle fondamentalement les exigences en matière d'ingrédients d'enrobage, les fabricants privilégiant des formulations qui maintiennent l'intégrité du produit lors de cycles de stockage et de transport prolongés. Cette tendance s'accélère dans les marchés émergents où l'urbanisation entraîne des changements dans les habitudes alimentaires vers les aliments emballés, créant d'importantes opportunités de volume pour les fournisseurs d'ingrédients d'enrobage. La croissance du secteur des aliments de commodité est directement corrélée à l'innovation en matière d'ingrédients d'enrobage, les fabricants recherchant des solutions qui offrent une texture constante, une libération des arômes et un attrait visuel dans diverses conditions de stockage. Les technologies d'enrobage avancées permettent désormais de prolonger la durée de conservation sans compromettre les attributs sensoriels, répondant au double défi de la sécurité alimentaire et des attentes des consommateurs. Le secteur de la transformation alimentaire en Inde illustre cette transformation, avec des initiatives gouvernementales telles que le Programme d'incitation lié à la production qui stimulent l'expansion des capacités et l'adoption technologique [2]India Brand Equity Foundation, "Aperçu du secteur de la transformation alimentaire," ibef.org.

Expansion des secteurs de la boulangerie, de la confiserie et des snacks

L'évolution du secteur de la boulangerie et de la confiserie vers des produits premium et artisanaux crée des exigences sophistiquées en matière d'ingrédients d'enrobage qui vont au-delà de la simple conservation pour inclure l'amélioration sensorielle et la différenciation visuelle. L'essor du marché du chocolat révèle trois tendances distinctes de consommation qui stimulent l'innovation en matière d'enrobage : l'indulgence intense axée sur des saveurs prononcées, l'indulgence responsable mettant l'accent sur l'approvisionnement éthique, et l'indulgence saine intégrant des ingrédients fonctionnels. Cette segmentation oblige les fabricants d'ingrédients d'enrobage à développer des formulations spécialisées répondant à chaque catégorie de consommateurs tout en maintenant l'efficacité de la production. L'expansion parallèle du secteur des snacks, notamment dans les produits compatibles avec les friteuses à air chaud, exige des ingrédients d'enrobage qui fonctionnent de manière optimale dans des conditions de cuisson à haute température et à faible teneur en huile.

Avancées technologiques dans les méthodes d'application des enrobages

Les technologies d'application de précision révolutionnent l'efficacité d'utilisation des ingrédients d'enrobage tout en permettant des combinaisons de formulations auparavant impossibles, notamment dans les systèmes antimicrobiens à nano-activation qui offrent des effets de conservation ciblés. L'intégration de l'intelligence artificielle dans l'application des enrobages, comme le démontre les plateformes d'innovation alimentées par l'IA de Kerry Group, permet l'optimisation en temps réel de l'épaisseur de l'enrobage, de la distribution des ingrédients et des paramètres de durcissement. Ces avancées technologiques réduisent les pertes de matières tout en améliorant l'uniformité de l'enrobage, impactant directement les structures de coûts des fabricants et la cohérence de la qualité des produits. L'investissement de Bühler dans des solutions de durabilité pilotées par l'IA illustre la manière dont les fabricants d'équipements intègrent l'intelligence dans les systèmes d'application d'enrobage pour optimiser l'utilisation des ressources et minimiser l'impact environnemental. La convergence de l'application de précision et de la formulation intelligente crée des avantages concurrentiels pour les fabricants capables d'offrir des performances d'enrobage supérieures avec des volumes d'ingrédients réduits. Les méthodes d'application avancées permettent également l'incorporation d'ingrédients fonctionnels thermosensibles qui ne pouvaient auparavant pas survivre aux processus d'enrobage traditionnels.

Adoption d'ingrédients à étiquette propre, biologiques et d'origine végétale

La demande des consommateurs pour des listes d'ingrédients transparentes entraîne des stratégies de reformulation fondamentales, les fabricants remplaçant les additifs synthétiques par des alternatives d'origine végétale qui maintiennent des performances fonctionnelles équivalentes tout en répondant aux critères d'étiquette propre. Le CAGR de 10,27 % du segment biologique d'ici 2030 reflète les opportunités de positionnement premium pour les fabricants capables de proposer des solutions d'enrobage biologiques certifiées sans compromettre les propriétés d'application ou la durée de conservation. Le développement par Sparxell de couleurs naturelles à base de cellulose. Les ingrédients d'enrobage d'origine végétale font face à des défis techniques uniques, notamment pour atteindre les propriétés barrières et les caractéristiques d'adhérence traditionnellement fournies par les composants d'origine animale. Le lancement par Farbe Naturals de Natufresh SA, une alternative végétale à l'acide sorbique dérivée des baies de sorbier, illustre les progrès du secteur dans le développement de conservateurs naturels correspondant aux normes de performance synthétiques. Le mouvement de l'étiquette propre stimule également la transparence dans les méthodes d'approvisionnement et de transformation, obligeant les fournisseurs d'ingrédients d'enrobage à documenter et vérifier l'ensemble de leur chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires strictes relatives aux additifs et aux allergènes | -0.8% | Mondial, avec l'application la plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial, avec l'impact le plus élevé dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Concurrence croissante des méthodes alternatives de conservation et de transformation des aliments | -0.4% | Marchés développés avec adoption avancée des technologies alimentaires | Moyen terme (2-4 ans) |

| Durée de conservation limitée et instabilité de certains ingrédients d'enrobage naturels | -0.3% | Mondial, affectant les segments de produits naturels premium | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Exigences réglementaires strictes relatives aux additifs et aux allergènes

La complexité réglementaire s'intensifie à mesure que les autorités mondiales de sécurité alimentaire mettent en œuvre des protocoles de test et des exigences de documentation de plus en plus sophistiqués pour les ingrédients d'enrobage, notamment ceux contenant des allergènes potentiels ou des composés fonctionnels nouveaux. Le cadre complet de la FDA en vertu des parties 170-186 du 21 CFR établit des critères détaillés d'évaluation de la sécurité pour les additifs alimentaires, exigeant des données toxicologiques étendues et une validation des processus de fabrication qui peuvent prolonger les délais de développement des produits. Les récentes mises à jour de la directive FSIS 7120.1 concernant les substances approuvées pour les produits à base de viande et de volaille démontrent l'évolution continue des exigences réglementaires, avec des dispositions spécifiques pour les agents antimicrobiens et les composés filmogènes qui impactent directement les formulations d'ingrédients d'enrobage [3]Département de l'Agriculture des É�ٲ��ٲ�-���Ծ���, "Directive FSIS 7120.1," usda.gov. Les fabricants doivent également naviguer entre des normes internationales variables, certaines régions maintenant des politiques plus restrictives sur certains ingrédients d'enrobage, limitant les opportunités de standardisation mondiale des produits.

Volatilité des prix des matières premières

Les fluctuations des prix des matières premières créent une pression significative sur les marges des fabricants d'ingrédients d'enrobage, notamment ceux dépendants des matières premières agricoles soumises aux conditions météorologiques, aux tensions géopolitiques et aux perturbations de la chaîne d'approvisionnement. La crise du cacao illustre ce défi, avec des prix ayant augmenté d'environ 300 % entre 2023 et 2024 en raison de la dégradation des sols et des maladies dans les principales régions productrices de Côte d'Ivoire et du Ghana, obligeant les fabricants à développer des formulations alternatives ou à accepter une rentabilité réduite. La volatilité des prix s'étend au-delà des matières premières individuelles pour affecter des catégories entières d'ingrédients, les fabricants manquant souvent d'un pouvoir de fixation des prix suffisant pour répercuter les hausses de coûts sur les transformateurs alimentaires qui font face à leurs propres pressions sur les marges. La situation est aggravée par la disponibilité limitée d'instruments de couverture efficaces pour de nombreux ingrédients d'enrobage spécialisés, laissant les fabricants exposés aux fluctuations du marché au comptant.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : l'innovation dans le cacao stimule la croissance premium

La segmentation du marché des ingrédients indique que les sucres et sirops détiennent une part de marché de 34,62 % en 2025. Cette domination découle de leur application étendue dans la fabrication de confiseries et de leur rentabilité. Ces ingrédients traditionnels maintiennent leur importance dans les produits de confiserie en assurant des fonctions essentielles en matière de texture, de conservation et de goût. Les sucres, notamment le saccharose, le glucose et le fructose, servent à de multiples fins dans la production de confiseries. Ils agissent comme agents de charge, améliorent la durée de conservation grâce au contrôle de l'humidité et contribuent au processus de cristallisation dans les bonbons durs. Les sirops, notamment le sirop de maïs et le sirop de maïs à haute teneur en fructose, empêchent la cristallisation du sucre dans les bonbons mous et confèrent une texture lisse aux caramels et aux toffees. La rentabilité de ces ingrédients est attribuée à leur large disponibilité, à leurs chaînes d'approvisionnement établies et à leurs processus de production efficaces. De plus, leurs propriétés fonctionnelles dans les réactions de liaison, de brunissement et de fermentation les rendent indispensables dans diverses applications de confiserie, des chocolats aux gommes et aux guimauves.

Le segment du cacao et du chocolat devrait croître à un CAGR de 7,82 % d'ici 2031. Cette croissance est portée par la demande des consommateurs pour des produits chocolatés premium, des revenus disponibles plus élevés et une consommation accrue de chocolat noir. Les produits chocolatés premium comprennent les chocolats d'origine unique, les variantes biologiques et les tablettes aux saveurs spéciales. La conscience sanitaire croissante des consommateurs a particulièrement stimulé la demande de chocolat noir, perçu comme une alternative plus saine en raison de ses propriétés antioxydantes et de sa teneur réduite en sucre. L'expansion du marché est soutenue par les avancées dans les méthodes de transformation du cacao, notamment les techniques de fermentation améliorées, les systèmes de stockage à température contrôlée et les lignes de production automatisées. De plus, la croissance de la production de chocolat artisanal a introduit des profils de saveurs diversifiés et des offres de produits uniques, répondant aux consommateurs en quête d'expériences chocolatées authentiques et de haute qualité.

Par forme : la domination du liquide reflète l'efficacité d'application

Les enrobages liquides commandent une part de marché de 64,55 % en 2025 et maintiennent la croissance la plus rapide à un CAGR de 8,88 % d'ici 2031, reflétant la préférence du secteur pour l'efficacité d'application et les capacités de couverture uniforme qui réduisent les pertes de matières tout en améliorant la cohérence des produits. Cette domination découle des caractéristiques de pénétration supérieures des enrobages liquides et de leur capacité à incorporer des ingrédients fonctionnels thermosensibles qui ne peuvent pas survivre aux processus d'enrobage sec traditionnels. L'accélération de la croissance du segment liquide reflète les avancées technologiques dans les systèmes d'application par pulvérisation et les équipements de dosage de précision qui permettent aux fabricants d'atteindre une épaisseur d'enrobage optimale avec un minimum de surpulvérisation. Les enrobages secs conservent une importance stratégique dans des applications spécifiques où la sensibilité à l'humidité ou les exigences de longue durée de conservation favorisent les formulations en poudre, notamment dans les produits stables à température ambiante destinés aux marchés émergents disposant d'une infrastructure de chaîne du froid limitée.

La segmentation par forme reflète de plus en plus les exigences fonctionnelles plutôt que les préférences d'application traditionnelles, les fabricants sélectionnant les formes d'enrobage en fonction de critères de performance spécifiques tels que la résistance à l'adhérence, les propriétés barrières et la compatibilité avec les étapes de traitement en aval. Les innovations en matière d'enrobage liquide comprennent le développement de systèmes à base d'eau qui éliminent les composés organiques volatils tout en maintenant les propriétés d'application, répondant aux réglementations environnementales et aux préoccupations de sécurité au travail.

Par nature : le positionnement premium biologique s'accélère

Les produits conventionnels dominent le marché avec une part de 72,98 % en 2025. Ces enrobages maintiennent leur leadership sur le marché en raison de leurs coûts inférieurs et de leurs chaînes d'approvisionnement bien établies, notamment dans les applications où les exigences de performance l'emportent sur la nécessité d'une certification biologique. L'avantage en termes de coûts découle des économies d'échelle dans la production, des processus de fabrication standardisés et des matières premières facilement disponibles. De plus, les enrobages conventionnels bénéficient de décennies de recherche et développement, résultant en des performances éprouvées dans diverses applications industrielles. Les réseaux de distribution étendus et les relations établies avec les fournisseurs renforcent encore leur position sur le marché, notamment dans les régions où la sensibilité aux prix est un facteur crucial dans les décisions d'achat.

Les alternatives biologiques devraient croître à un CAGR de 9,76 % d'ici 2031. Cette croissance des enrobages biologiques reflète la préférence des consommateurs pour les produits certifiés et leur volonté de payer des prix premium. Ce différentiel de croissance indique une segmentation réussie du marché où les enrobages biologiques commandent des primes de prix suffisantes pour compenser les coûts plus élevés des matières premières et les frais de certification. L'expansion du segment biologique est soutenue par la clarté réglementaire autour des exigences de certification biologique pour les ingrédients d'enrobage, permettant aux fabricants de développer des formulations conformes avec confiance dans le positionnement sur le marché. La trajectoire de croissance du segment biologique reflète des tendances de consommation plus larges vers la transparence et les ingrédients naturels, les fabricants investissant dans le développement de chaînes d'approvisionnement biologiques pour saisir les opportunités de positionnement premium.

Par application : l'innovation dans la viande et les fruits de mer mène la croissance

Le segment de la boulangerie et de la confiserie domine le marché avec une part de 39,86 % en 2025, indiquant une demande significative dans les applications alimentaires. La prééminence de ce segment est portée par la préférence croissante des consommateurs pour les produits de boulangerie, l'urbanisation croissante et la hausse des revenus disponibles. Les fabricants se concentrent sur le développement de produits innovants et l'élargissement de leurs portefeuilles de produits pour répondre aux diverses préférences des consommateurs. La croissance du segment est en outre soutenue par les avancées technologiques dans les processus de production et la tendance croissante aux produits de boulangerie premium et artisanaux.

Les applications pour la viande et les fruits de mer émergent comme le segment à la croissance la plus rapide avec un CAGR de 10,22 % d'ici 2031, portées par le développement d'alternatives à la viande d'origine végétale et les exigences avancées en matière de conservation. Ce schéma de croissance reflète l'expansion du secteur au-delà des applications traditionnelles vers des segments techniquement exigeants où les ingrédients d'enrobage jouent des rôles cruciaux dans la reproduction de la texture, la conservation et l'amélioration sensorielle. L'accélération du segment viande et fruits de mer bénéficie des innovations en matière d'enrobage antimicrobien qui prolongent la durée de conservation tout en maintenant la sécurité des produits, particulièrement importante pour les produits protéinés à haut risque. Les alternatives à la viande d'origine végétale stimulent une innovation significative dans les applications d'enrobage, où les ingrédients doivent reproduire la texture, l'apparence et les caractéristiques de cuisson des protéines animales tout en maintenant la certification végétale.

Analyse géographique

L'Amérique du Nord détient une part de marché de 42,11 % en 2025, soutenue par son infrastructure avancée de transformation alimentaire et ses cadres réglementaires qui favorisent des solutions d'enrobage de haute qualité. Les récentes approbations de la FDA d'ingrédients tels que le phosphate de calcium et l'extrait de fleur de pois papillon en tant qu'additifs colorants reflètent le soutien réglementaire de la région à l'innovation. Les relations solides entre les fabricants d'ingrédients d'enrobage et les transformateurs alimentaires facilitent la mise en œuvre rapide de nouvelles formulations et technologies.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 9,76 % d'ici 2031, propulsée par l'industrialisation rapide des secteurs de la transformation alimentaire et l'expansion des classes moyennes consommatrices qui stimulent la demande d'aliments transformés et de commodité. Le secteur de la transformation alimentaire en Chine démontre une force particulière, les É�ٲ��ٲ�-���Ծ��� se classant comme le quatrième plus grand exportateur de produits orientés vers les consommateurs vers la Chine en 2023, indiquant une demande d'importation substantielle pour des ingrédients spécialisés incluant des solutions d'enrobage. La croissance de la région crée des opportunités pour les fournisseurs d'ingrédients d'enrobage capables d'adapter les formulations aux préférences gustatives locales tout en maintenant des normes de qualité internationales. Le lancement par Tate & Lyle d'un laboratoire automatisé à Singapour pour les solutions de sensation en bouche démontre l'engagement des multinationales envers les capacités d'innovation régionale.

L'Europe maintient une présence significative sur le marché grâce à des cadres réglementaires avancés et à la préférence des consommateurs pour les ingrédients naturels et biologiques, stimulant l'innovation dans les formulations d'enrobage à étiquette propre et les méthodes de production durables. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des opportunités émergentes où le développement économique et l'urbanisation stimulent la consommation d'aliments transformés, créant une demande d'ingrédients d'enrobage permettant des produits stables à température ambiante adaptés aux environnements de distribution difficiles.

Note: Les parts régionales de toutes les régions individuelles seront disponibles à l'achat du rapport

Paysage concurrentiel

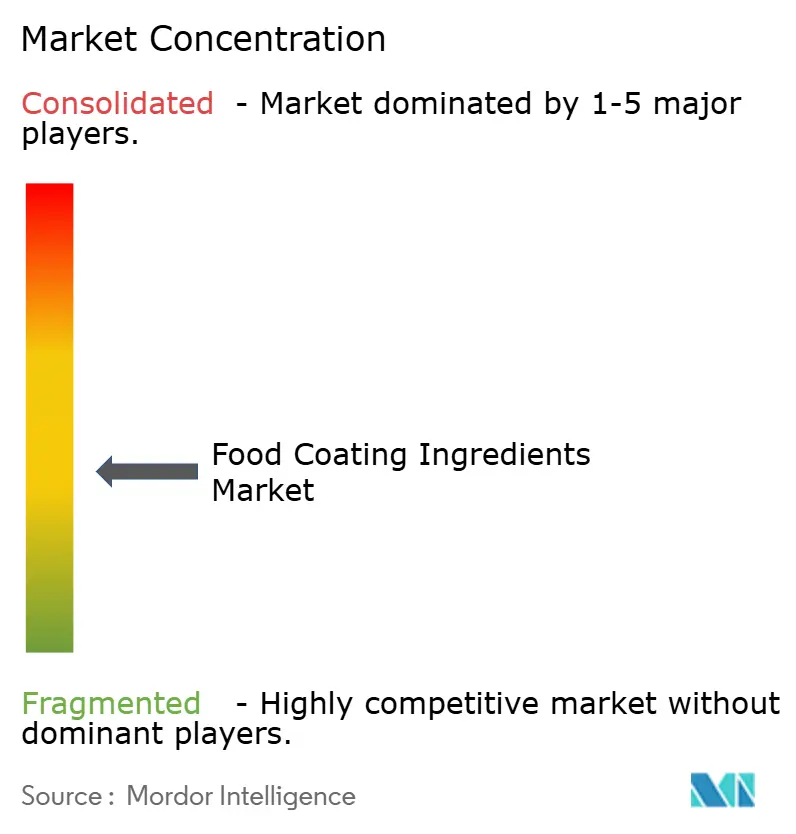

Le marché des ingrédients d'enrobage alimentaire présente une concentration modérée avec un score de concentration de 4 sur 10, les acteurs établis tirant parti des avantages d'échelle dans l'approvisionnement en matières premières et les réseaux de distribution mondiaux, tandis que les opportunités émergentes dans les segments fonctionnels et à étiquette propre créent des points d'entrée pour des fournisseurs spécialisés avec des formulations innovantes.

Les leaders du marché tels que Cargill, Incorporated, Archer Daniels Midland Company et Associated British Foods PLC maintiennent des positions concurrentielles grâce à des stratégies d'intégration verticale qui contrôlent les approvisionnements en matières premières clés et permettent une mise à l'échelle de la production rentable. L'intensité concurrentielle augmente dans les segments premium où la différenciation par la performance fonctionnelle et le positionnement à étiquette propre permet des marges plus élevées, attirant à la fois des acteurs établis et des startups innovantes.

L'adoption technologique émerge comme un facteur concurrentiel critique, les entreprises investissant dans l'optimisation des formulations pilotée par l'IA et les systèmes d'application de précision pour réduire les coûts tout en améliorant la cohérence des produits.

Leaders du secteur des ingrédients d'enrobage alimentaire

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods PLC

Agrana Beteiligungs-AG

Pioneer Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Lors du salon IFFA de Francfort, Sarda Bio Polymers a présenté des solutions hydrocolloïdes à étiquette propre et d'origine végétale pour les applications de viande et de protéines alternatives. Leurs offres comprennent la gomme de guar, la gomme de cassia tora, le konjac, le xanthane, la carraghénane, le xyloglucane de tamarin et la CMC, conçus pour améliorer la texture avec un traitement minimal tout en mettant l'accent sur la durabilité et la performance.

- Avril 2025 : AGRANA, producteur mondial d'ingrédients spéciaux à base d'amidon originaire d'Autriche, a dévoilé une nouvelle gamme d'amidons à étiquette propre, commercialisée sous la marque AGENAPURE, élargissant ainsi son portefeuille de produits.

- Décembre 2024 : Ingredion, Inc. a introduit l'amidon Novation Indulge 2940, un amidon de maïs natif fonctionnel non-OGM, pour élargir sa gamme de texturants à étiquette propre. L'entreprise a indiqué que cet amidon pourrait améliorer la texture pour la gélification et la co-texturation dans les produits laitiers, les alternatives laitières et les desserts.

Portée du rapport mondial sur le marché des ingrédients d'enrobage alimentaire

Les enrobages alimentaires sont les ingrédients utilisés pour enrober les aliments afin d'ajouter de la texture, de la saveur et de la valeur nutritionnelle.

Le marché des ingrédients d'enrobage alimentaire est segmenté par type (sucres et sirops, cacao et chocolats, graisses et huiles, épices et assaisonnements, farines, pâtes à frire et chapelures, et autres types), par application (boulangerie, confiserie, snacks, produits laitiers, viande, et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Sucres et sirops |

| Cacao et chocolat |

| Graisses et huiles |

| Sels, épices et assaisonnements |

| Farines et amidons |

| Pâtes à frire et chapelures |

| ������dz��DZ�������� |

| Autres |

| Liquide |

| Sec |

| Conventionnel |

| Biologique |

| Produits de boulangerie et de confiserie |

| Produits à base de viande et de fruits de mer |

| Snacks et barres nutritionnelles |

| Produits laitiers |

| Aliments prêts à consommer et prêts à cuisiner |

| Alternatives à la viande d'origine végétale |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'ingrédient | Sucres et sirops | |

| Cacao et chocolat | ||

| Graisses et huiles | ||

| Sels, épices et assaisonnements | ||

| Farines et amidons | ||

| Pâtes à frire et chapelures | ||

| ������dz��DZ�������� | ||

| Autres | ||

| Par forme | Liquide | |

| Sec | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par application | Produits de boulangerie et de confiserie | |

| Produits à base de viande et de fruits de mer | ||

| Snacks et barres nutritionnelles | ||

| Produits laitiers | ||

| Aliments prêts à consommer et prêts à cuisiner | ||

| Alternatives à la viande d'origine végétale | ||

| Autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients d'enrobage alimentaire et à quelle vitesse croît-il ?

Le marché est évalué à 2,85 milliards USD en 2026 et devrait atteindre 4,07 milliards USD d'ici 2031, avec un CAGR de 7,43 %.

Quelle région est en tête du marché des ingrédients d'enrobage alimentaire aujourd'hui ?

L'Amérique du Nord détient la plus grande part en 2025 à 42,11 %, soutenue par une automatisation avancée et des réglementations de sécurité strictes.

Quelle sous-catégorie d'ingrédients se développe le plus rapidement ?

Les enrobages à base de cacao et de chocolat devraient progresser à un CAGR de 7,82 % à mesure que les innovateurs introduisent des systèmes de substitution du cacao pour atténuer les pics de prix des matières premières.

Qu'est-ce qui stimule la croissance rapide des applications d'enrobage pour la viande et les fruits de mer ?

La demande croissante de snacks d'origine végétale et riches en protéines a dynamisé le segment de la viande et des fruits de mer, qui est en passe d'atteindre un CAGR de 10,22 % d'ici 2031 grâce à l'innovation antimicrobienne et texturale.

Dernière mise à jour de la page le: