Taille et part de marché du traitement de la glomérulosclérose segmentaire et focale (FSGS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.9 Milliards de dollars |

| Taille du Marché (2031) | 21.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la glomérulosclérose segmentaire et focale (FSGS) par ���ϲ�����

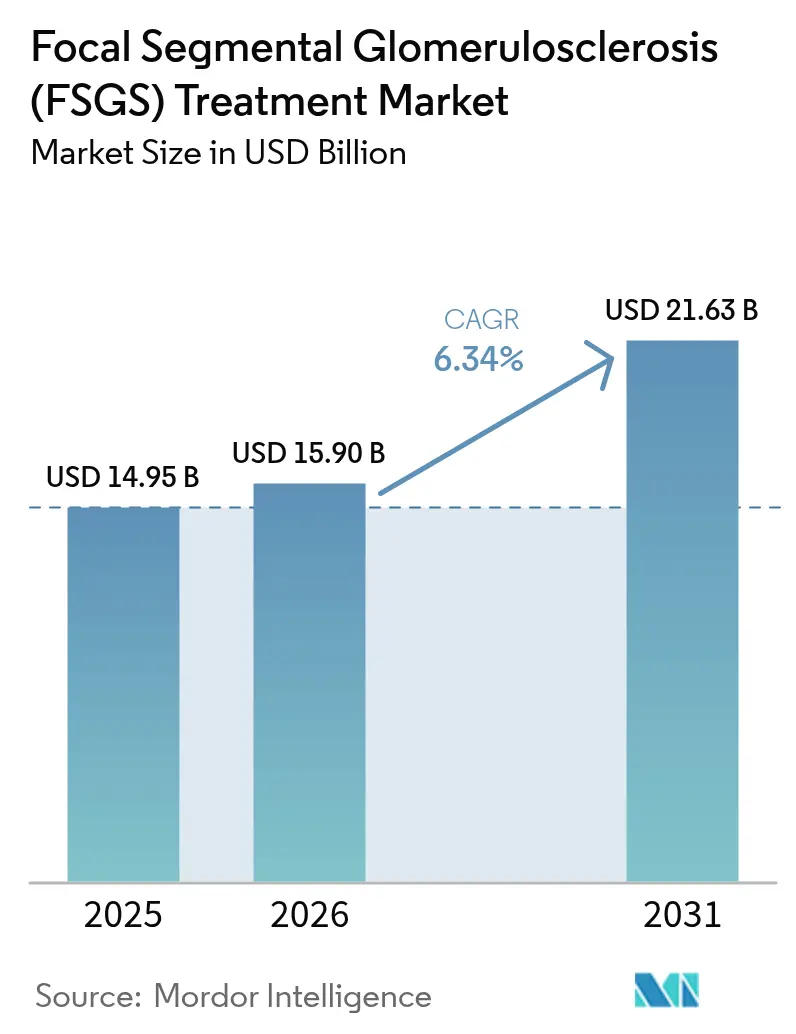

La taille du marché du traitement de la glomérulosclérose segmentaire et focale devrait passer de 14,95 milliards USD en 2025 à 15,9 milliards USD en 2026 et atteindre 21,63 milliards USD d'ici 2031, à un CAGR de 6,34 % sur la période 2026-2031.

La hausse régulière reflète la progression mondiale de la reconnaissance de la maladie, l'adoption rapide des médicaments immunomodulateurs et le lancement de thérapies de première classe ciblant directement les lésions des podocytes. Le marché du traitement de la FSGS bénéficie également d'un solide pipeline de médicaments orphelins, de voies d'approbation simplifiées et du recours croissant à des schémas thérapeutiques guidés par des biomarqueurs qui raccourcissent le délai de réponse. La médecine de précision remodèle les comportements de prescription, tandis que les accords de soins fondés sur la valeur aident les payeurs à gérer le coût initial élevé des nouveaux produits biologiques. L'activité concurrentielle reste intense, les grandes entreprises pharmaceutiques rachetant des actifs biotechnologiques prometteurs pour s'imposer tôt sur le marché du traitement de la FSGS.

Principaux enseignements du rapport

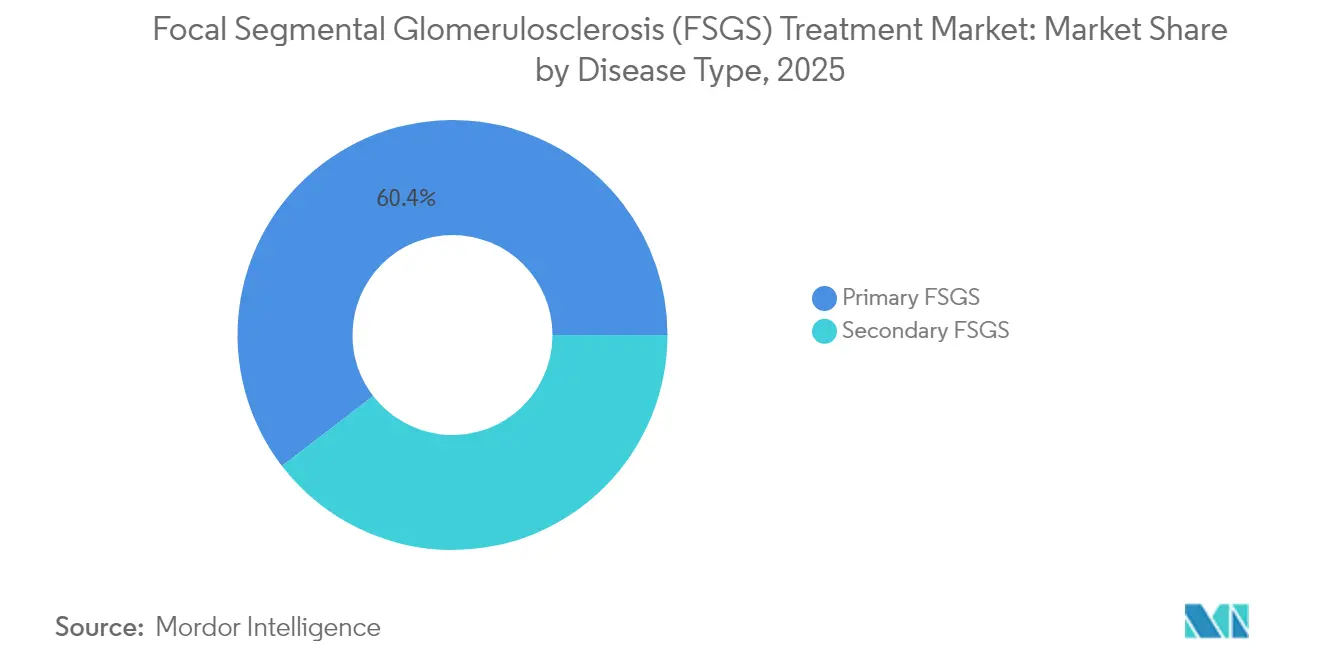

- Par type de maladie, la FSGS primaire a dominé avec une part de revenus de 60,42 % en 2025 et devrait croître à un CAGR de 8,67 % jusqu'en 2031.

- Par gestion de la maladie, le traitement représentait 69,95 % de la taille du marché du traitement de la FSGS en 2025, progressant à un CAGR de 11,82 % sur la même période.

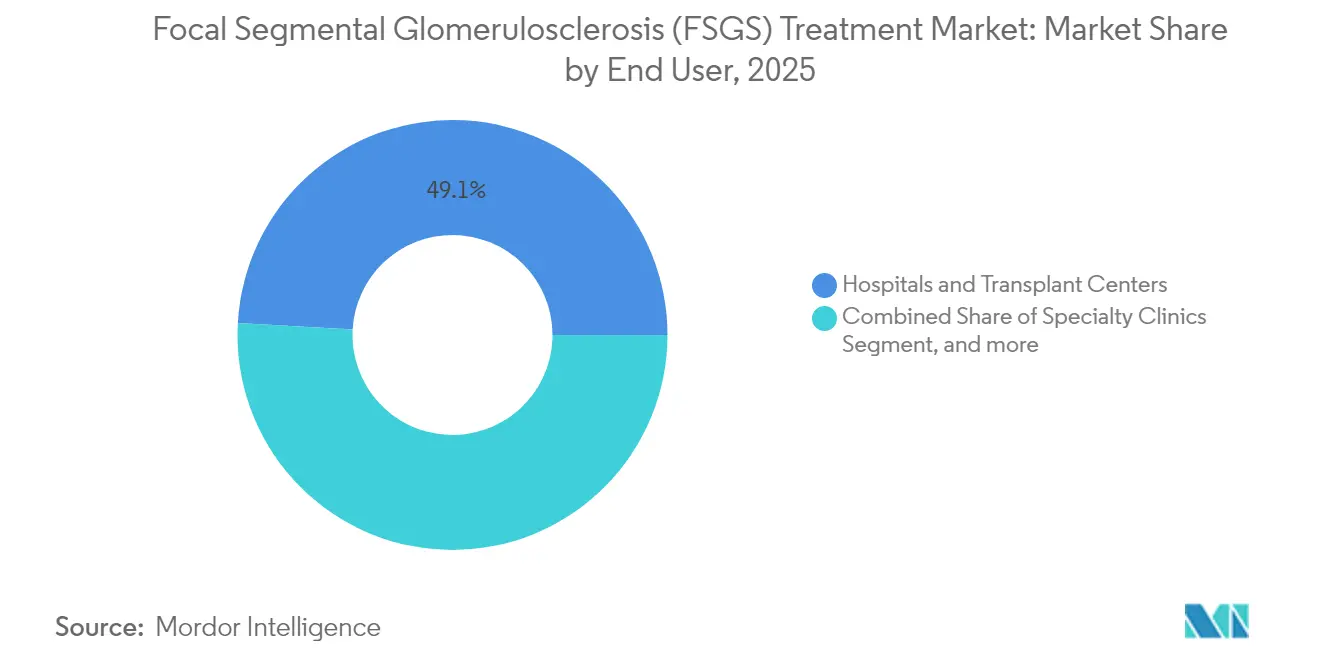

- Par utilisateur final, les hôpitaux et centres de transplantation détenaient 49,12 % de la part de marché du traitement de la FSGS en 2025, tandis que les cliniques spécialisées et les pratiques de néphrologie devraient enregistrer un CAGR de 13,02 % jusqu'en 2031.

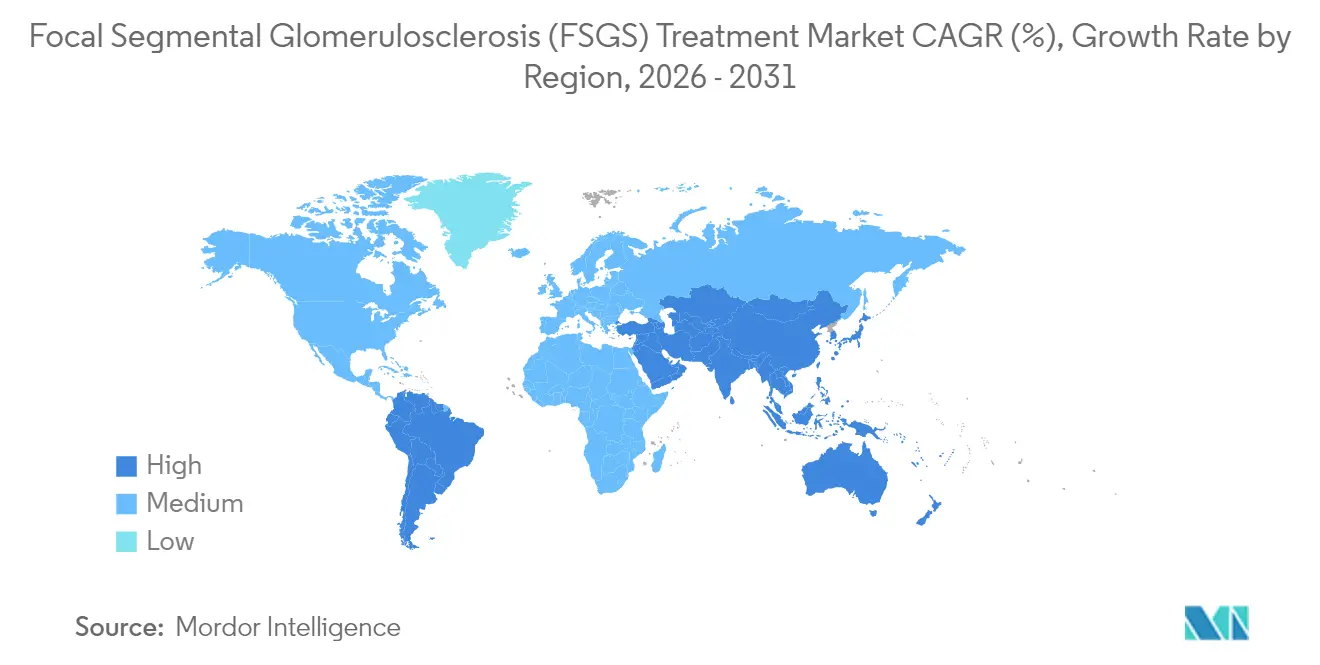

- Par géographie, l'Amérique du Nord a capté 38,29 % des ventes de 2025, mais l'Asie-Pacifique devrait se développer à un CAGR de 17,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la glomérulosclérose segmentaire et focale (FSGS)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la FSGS liée aux troubles métaboliques | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pipeline thérapeutique solide et financement de la R&D | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incitations réglementaires pour les médicaments contre les maladies rénales rares | +1.1% | Amérique du Nord et UE en priorité, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Avancées en transcriptomique rénale à cellule unique permettant des cibles de précision | +0.9% | Mondial, porté par les pôles de recherche en Amérique du Nord | Long terme (≥ 4 ans) |

| Initiatives croissantes en matière d'équité en santé élargissant la biopsie précoce dans les populations ethniques à haut risque | +0.7% | Amérique du Nord et Europe, émergent en APAC | Moyen terme (2-4 ans) |

| Adoption croissante de biomarqueurs de la fonction rénale pour le diagnostic précoce | +0.8% | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante de la FSGS liée aux troubles métaboliques

La progression continue du diabète et de l'obésité alimente directement l'incidence de la FSGS, le stress métabolique accélérant la perte de podocytes et la sclérose glomérulaire.[1]Elke Schaefer, "Facteurs métaboliques de la podocytopathie," Springer Nature, springer.com Les développeurs pharmaceutiques testent donc des agents à double voie qui modulent à la fois les signaux métaboliques et rénaux. Le dépistage précoce des patients hypertendus et diabétiques stimule les volumes de diagnostic, ce qui élargit en retour la base adressable du marché du traitement de la FSGS. Les cliniciens intègrent des mesures de contrôle métabolique dans les parcours de soins, créant une demande à long terme pour des schémas combinés associant la gestion glycémique et lipidique à des médicaments protecteurs des podocytes.

Pipeline thérapeutique solide et financement de la R&D

L'inaxapline de Vertex, le sparsentan de Travere et plusieurs constructions antisens ont obtenu les désignations de thérapie révolutionnaire ou de médicament orphelin de la FDA, raccourcissant les délais réglementaires. Le financement par capital-risque des startups rénales a bondi de 45 % en 2024, ce qui encourage les petites biotechs à poursuivre des inhibiteurs du complément, des produits biologiques de régénération des podocytes et des molécules de silençage génique. L'étendue du pipeline rend le marché du traitement de la FSGS de plus en plus attractif pour les investisseurs stratégiques, accélérant les flux de transactions et faisant progresser des modalités inédites vers le lancement commercial.

Incitations réglementaires pour les médicaments contre les maladies rénales rares

La FDA a accordé plus de 12 désignations orphelines pour les thérapeutiques de la FSGS depuis 2024, chacune conférant une exclusivité de marché de sept ans après approbation.[2]Agence américaine des produits alimentaires et médicamenteux, "Désignations de médicaments orphelins approuvées : 2024-2025," fda.gov Les désignations PRIME parallèles de l'EMA réduisent d'environ 18 mois les délais européens traditionnels. Les régulateurs valident des critères de substitution tels que la réduction de la protéinurie, permettant des essais pivots de taille gérable. Les petites entreprises peuvent ainsi concurrencer les acteurs établis plus importants, élargissant le spectre des mécanismes entrant sur le marché du traitement de la FSGS et renforçant les perspectives de croissance à long terme.

Avancées en transcriptomique rénale à cellule unique permettant des cibles de précision

Le séquençage à cellule unique a mis en évidence des sous-ensembles distincts de podocytes et de cellules immunitaires au sein des glomérules malades, révélant des schémas de signalisation spécifiques aux patients.[3]Centre national d'information sur la biotechnologie, "Transcriptomique à cellule unique dans les maladies glomérulaires," ncbi.nlm.nih.gov Les développeurs de médicaments associent ces informations à des analyses guidées par l'IA pour découvrir des cibles à haute valeur ajoutée et élaborer des diagnostics compagnons qui stratifient les candidats au point de soins. La cartographie de précision des états cellulaires promet d'augmenter les taux de réponse, de réduire l'exposition aux thérapies inefficaces et de diminuer la toxicité systémique. Les améliorations résultantes de l'utilité clinique soutiennent une tarification premium et renforcent la proposition de valeur du marché du traitement de la FSGS.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et accès limité à la dialyse et à la transplantation | -0.8% | Mondial, plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Difficultés de recrutement pour les essais cliniques dans les maladies rares | -0.6% | Mondial, particulièrement dans les régions disposant d'une infrastructure de recherche limitée | Moyen terme (2-4 ans) |

| Effets indésirables et taux de rechute avec les immunosuppresseurs actuels | -0.9% | Mondial, avec un impact plus élevé dans les régions aux capacités de surveillance limitées | Moyen terme (2-4 ans) |

| Données à long terme limitées pour les thérapies ciblant l'APOL1 | -0.4% | Amérique du Nord et Europe principalement, expansion mondiale | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût élevé et accès limité à la dialyse et à la transplantation

Les dépenses annuelles de dialyse aux É�ٲ��ٲ�-���Ծ��� s'élèvent en moyenne à 89 000 USD par patient et une transplantation rénale coûte environ 442 500 USD. L'offre limitée de greffons et les longues listes d'attente amplifient le fardeau. Les payeurs examinent donc attentivement le rapport coût-efficacité de chaque nouveau produit et tardent à approuver les thérapies cellulaires ou géniques à prix élevé sans données de résultats à long terme. Dans les pays à revenu faible et intermédiaire, les contraintes de capacité de dialyse créent un écart de traitement flagrant et freinent l'adoption de médicaments premium, atténuant une partie du potentiel de croissance du marché du traitement de la FSGS.

Difficultés de recrutement pour les essais cliniques dans les maladies rares

Avec seulement 7 cas pour 100 000 habitants, les essais sur la FSGS doivent opérer sur plusieurs continents pour trouver suffisamment de participants. La stratification génotypique réduit encore davantage l'éligibilité, allongeant les délais et les budgets. La pandémie a exacerbé les retards en limitant les biopsies électives. Les régulateurs autorisent désormais les plans adaptatifs et les statistiques bayésiennes, mais ces méthodes complexes exigent une expertise spécialisée qui reste rare en dehors des grands centres académiques, ajoutant un risque opérationnel et ralentissant la génération de preuves pour le marché du traitement de la FSGS.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de maladie : la FSGS primaire stimule l'innovation thérapeutique

La FSGS primaire a capté 60,42 % du marché du traitement de la FSGS en 2025 et devrait afficher un CAGR de 8,67 % jusqu'en 2031. La forte part reflète la sensibilité aux immunomodulateurs et aux agents ciblés émergents qui bloquent la perte de podocytes à médiation immunitaire. Le génotypage APOL1 est devenu courant, et les patients porteurs d'allèles à haut risque s'inscrivent dans des essais d'inhibiteurs spécifiques au génotype tels que l'inaxapline. La taille du marché du traitement de la FSGS pour la maladie primaire devrait donc dépasser celle de la FSGS secondaire, dont la thérapie repose encore sur la prise en charge du diabète, de l'hypertension ou de la toxicité médicamenteuse.

Les tests génétiques font émerger des micro-segments définis par le statut APOL1, regroupant des sous-populations en opportunités commerciales distinctes. La pathologie numérique améliorée par l'IA affine encore la classification, permettant aux fabricants de médicaments d'aligner les composés sur les cohortes les plus réactives. Ces tactiques de précision augmentent la probabilité de succès des essais et renforcent la confiance des investisseurs, consolidant le rôle central de la FSGS primaire dans l'orientation de la trajectoire globale du marché du traitement de la FSGS.

Par gestion de la maladie : la pharmacothérapie transforme le paysage du traitement

Les interventions thérapeutiques ont dominé avec une part de 69,95 % en 2025, et la tranche de pharmacothérapie seule progresse à un CAGR de 11,82 %. L'acceptation récente de la demande de nouveau médicament supplémentaire du sparsentan pour une indication FSGS annonce une nouvelle ère de schémas thérapeutiques modificateurs de la maladie. Les inhibiteurs de l'APOL1, les bloqueurs du complément et les thérapies régénératives élargissent le choix des médecins et érodent progressivement la dépendance aux corticostéroïdes. Le bras diagnostique — biopsie, panels de biomarqueurs et séquençage de nouvelle génération — poursuit sa progression régulière à mesure que les cliniciens adoptent des tests moins invasifs qui accélèrent la prise de décision.

La dialyse et la transplantation restent des recours vitaux, mais leur croissance est limitée par la capacité, le coût et la réticence des patients. La taille du marché du traitement de la FSGS pour la pharmacothérapie devrait dépasser les autres segments à mesure que les petites molécules orales et les produits biologiques sous-cutanés poussent le traitement vers des contextes ambulatoires. Les moteurs de pathologie rénale basés sur l'IA qui classifient les lésions avec une précision de 90 % réduisent les taux de répétition de biopsie et raccourcissent le parcours de soins, stimulant l'adoption de médicaments ciblés.

Par utilisateur final : les cliniques spécialisées mènent la transformation des soins

Les hôpitaux et centres de transplantation détenaient 49,12 % des revenus mondiaux en 2025, soutenus par une expertise multidisciplinaire et l'accès à une infrastructure chirurgicale. Pourtant, les cliniques de néphrologie spécialisées sont les plus en forte croissance, avec une progression annuelle projetée de 13,02 % jusqu'en 2031. Des réseaux fondés sur la valeur tels qu'InterWell Health illustrent comment la stratification précoce des risques, la télésurveillance et le soutien comportemental intégré peuvent freiner la progression et réduire les hospitalisations.

La migration des soins du milieu hospitalier vers le milieu ambulatoire s'accélère à mesure que les injectables hebdomadaires et les inhibiteurs oraux de l'APOL1 arrivent sur le marché. Les plateformes numériques permettent aux néphrologues de suivre la protéinurie et le DFGe à distance, déclenchant des ajustements médicamenteux en temps réel. Les chaînes de dialyse font l'objet d'un contrôle fédéral pour des pratiques potentiellement anticoncurrentielles, poussant les régulateurs à garantir des voies de référence ouvertes. Les centres médico-universitaires restent au cœur des essais en phase avancée, consolidant leur pertinence dans le transfert des thérapies expérimentales vers la pratique standard au sein du marché du traitement de la FSGS.

Analyse géographique

L'Amérique du Nord a dominé avec 38,29 % des revenus de 2025, portée par l'adoption précoce des produits biologiques, une expertise néphrologiste concentrée et une large couverture d'assurance. Les É�ٲ��ٲ�-���Ծ��� à eux seuls accueillent plus de 40 000 patients diagnostiqués, constituant le plus grand bassin national pour les prochaines thérapies de précision. Le Canada bénéficie d'un remboursement universel qui facilite l'accès, tandis que le segment des soins privés en expansion au Mexique stimule la demande de services de néphrologie avancés.

L'Europe se classe deuxième, soutenue par la voie PRIME de l'EMA et l'évaluation coordonnée des technologies de santé qui accélèrent les médicaments à fort besoin. L'Allemagne, la France et le Royaume-Uni sont en tête de l'utilisation des agents réducteurs de la protéinurie, tandis que l'Europe du Sud tire parti des fonds structurels de l'UE pour moderniser l'infrastructure des soins rénaux. Les autorisations de mise sur le marché conditionnelles accordées après des lectures intermédiaires de phase 3 permettent un accès plus précoce des patients et renforcent l'élan du marché du traitement de la FSGS sur le continent.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, avec un CAGR prévu de 17,95 % jusqu'en 2031. L'effort de la Chine pour inclure les médicaments contre les maladies rares dans les formulaires provinciaux élargit la base de remboursement, et la culture néphrologiste établie du Japon accélère l'adoption de nouveaux médicaments. Le Plan de santé rénale 2033 de la Corée s'engage en faveur d'une détection précoce à l'échelle nationale, de la télé-néphrologie et de la standardisation des biopsies. L'Inde et l'Australie présentent des dynamiques divergentes : l'Inde fait face à des écarts d'accès entre zones rurales et urbaines mais offre le plus grand potentiel de volume, tandis que l'Australie s'appuie sur de solides réseaux de recherche pour mener les essais régionaux. Ensemble, ces forces garantissent que le marché du traitement de la FSGS continue de se mondialiser, les entreprises multinationales adaptant leurs plans de lancement aux réalités variées de remboursement et d'infrastructure.

Paysage concurrentiel

Le marché du traitement de la FSGS est modérément fragmenté mais tend vers la consolidation à mesure que les grandes entreprises pharmaceutiques recherchent l'échelle et l'expertise en médecine génétique. Novartis a détaillé un accord de 1,7 milliard USD pour acquérir Regulus Therapeutics pour son portefeuille rénal basé sur les miR. Vertex a acquis Alpine Immune Sciences pour 4,9 milliards USD afin de renforcer sa franchise APOL1. Ces transactions soulignent l'idée que les actifs FSGS ciblés peuvent garantir une tarification premium et une longue exclusivité en raison du statut orphelin.

La concurrence se déplace de l'immunosuppression large vers des modalités validées par la précision. Les entreprises co-développent des diagnostics compagnons qui signalent le risque APOL1 ou le statut d'activation du complément, visant à présélectionner les patients ayant la plus grande probabilité de réponse. Les algorithmes de recherche de patients alimentés par l'IA deviennent incontournables ; les entreprises déployant ces outils gagnent une pénétration de marché plus précoce et des boucles de preuves du monde réel plus solides.

Des opportunités d'espaces blancs subsistent dans les indications pédiatriques, la thérapie régénérative des podocytes et les combinaisons médicament-dispositif telles que les filtres de dialyse portables. Les barrières à l'entrée restent élevées compte tenu de la nécessité d'une infrastructure de biopsie rénale et de critères d'évaluation spécialisés. Néanmoins, les innovateurs biotechnologiques de niche avec des mécanismes de première classe continuent d'attirer l'intérêt des partenariats, assurant un pipeline dynamique qui alimente la croissance soutenue à long terme du marché du traitement de la FSGS.

Leaders du secteur du traitement de la glomérulosclérose segmentaire et focale (FSGS)

F. Hoffmann-La Roche Ltd.

Genentech Inc.

Novartis AG

Merck KGaA

Travere Therapeutics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Travere Therapeutics a annoncé l'acceptation par la FDA de sa demande de nouveau médicament supplémentaire pour FILSPARI (sparsentan) dans le traitement de la FSGS, avec une date d'action cible PDUFA au 13 janvier 2026, ce qui pourrait en faire la première thérapie spécifiquement approuvée par la FDA pour la FSGS.

- Mai 2025 : Amicus Therapeutics a finalisé la licence entrante du DMX-200 de Dimerix pour le traitement de la FSGS, élargissant son portefeuille de maladies rares avec un actif de phase 3 ayant montré des résultats intermédiaires d'efficacité positifs.

- Avril 2025 : Vertex Pharmaceuticals a fait progresser l'inaxapline (VX-147) dans la partie phase 3 de l'essai clinique adaptatif pour la maladie rénale médiée par l'APOL1, incluant des patients atteints de FSGS, avec la désignation de thérapie révolutionnaire de la FDA soutenant un développement accéléré.

Portée du rapport mondial sur le marché du traitement de la glomérulosclérose segmentaire et focale (FSGS)

Selon la portée du rapport, la glomérulosclérose segmentaire et focale est la cicatrisation progressive du rein, caractérisée par une protéinurie. Elle fait partie des maladies rares qui affectent la fonction rénale en attaquant et en endommageant les glomérules. Le marché du traitement de la glomérulosclérose segmentaire et focale (FSGS) est segmenté par type de maladie (FSGS primaire et FSGS secondaire), gestion de la maladie (diagnostic et traitement) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| FSGS primaire |

| FSGS secondaire |

| Diagnostic | Biopsie rénale | |

| Test de créatinine | ||

| Autres diagnostics | ||

| Traitement | �ʳ��������dzٳ�é�����辱�� | ��ǰ��پ����Dz���é����ï���� |

| Inhibiteurs de la calcineurine | ||

| Immunosuppresseurs | ||

| Produits biologiques | ||

| Inhibiteurs de l'APOL1 et thérapies émergentes | ||

| Dialyse | ��é���ǻ徱��������� | |

| Dialyse péritonéale | ||

| Transplantation rénale | ||

| Hôpitaux et centres de transplantation |

| Cliniques spécialisées et pratiques de néphrologie |

| Centres de dialyse |

| Instituts académiques et de recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | FSGS primaire | ||

| FSGS secondaire | |||

| Par gestion de la maladie | Diagnostic | Biopsie rénale | |

| Test de créatinine | |||

| Autres diagnostics | |||

| Traitement | �ʳ��������dzٳ�é�����辱�� | ��ǰ��پ����Dz���é����ï���� | |

| Inhibiteurs de la calcineurine | |||

| Immunosuppresseurs | |||

| Produits biologiques | |||

| Inhibiteurs de l'APOL1 et thérapies émergentes | |||

| Dialyse | ��é���ǻ徱��������� | ||

| Dialyse péritonéale | |||

| Transplantation rénale | |||

| Par utilisateur final | Hôpitaux et centres de transplantation | ||

| Cliniques spécialisées et pratiques de néphrologie | |||

| Centres de dialyse | |||

| Instituts académiques et de recherche | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de la FSGS ?

La taille du marché du traitement de la FSGS est de 15,9 milliards USD en 2026, avec une valeur prévisionnelle de 21,63 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Les revenus mondiaux devraient se développer à un CAGR de 6,34 % de 2026 à 2031.

Quel type de maladie représente la plus grande part de revenus ?

La FSGS primaire domine avec 60,42 % des ventes mondiales en 2025 et est également le type de maladie à la croissance la plus rapide.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 17,95 %, portée par l'amélioration de l'infrastructure néphrologiste et un accès plus large aux thérapies de précision.

Quelle modalité thérapeutique connaît la plus forte croissance ?

La pharmacothérapie dans la gestion de la maladie enregistre un CAGR de 11,82 %, propulsée par les inhibiteurs de l'APOL1 et d'autres agents ciblés.

Quelles sont les principales entreprises dans ce domaine ?

Travere Therapeutics, Vertex Pharmaceuticals, Novartis et Amicus Therapeutics figurent parmi les acteurs de premier plan qui font progresser des actifs en phase avancée et des acquisitions stratégiques.

Dernière mise à jour de la page le: