Taille et parts du marché des revêtements fluoropolymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

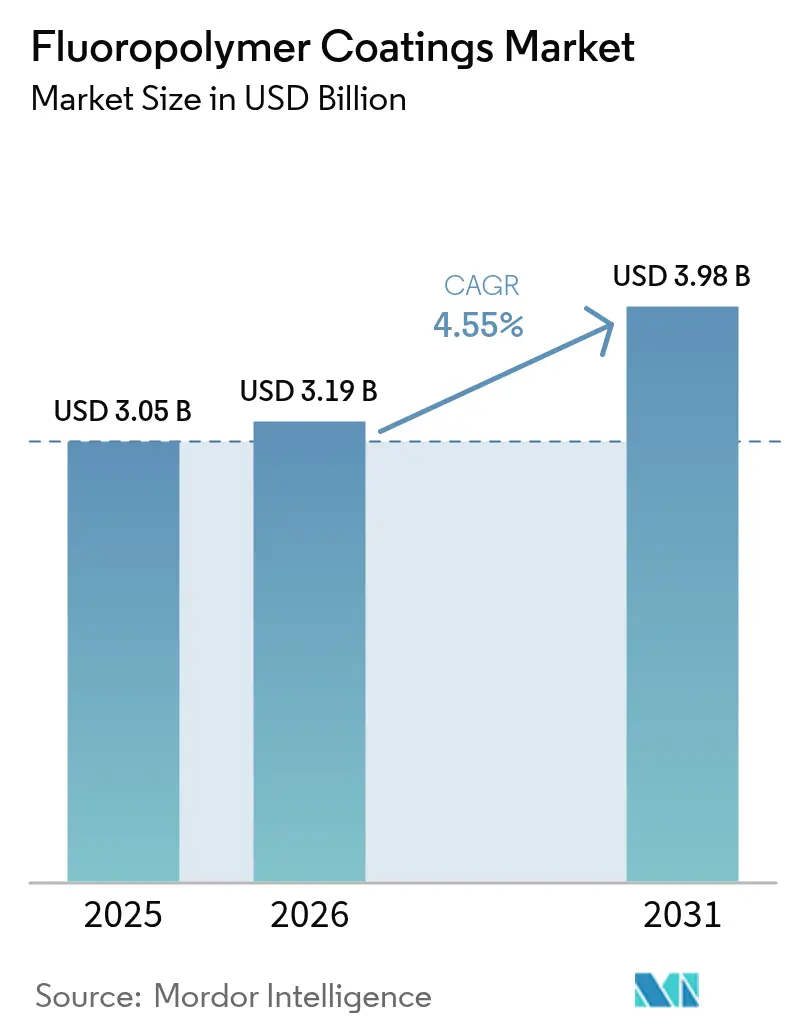

| Taille du Marché (2026) | 3.19 Milliards de dollars |

| Taille du Marché (2031) | 3.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements fluoropolymères par ���ϲ�����

La taille du marché des revêtements fluoropolymères était évaluée à 3,05 milliards USD en 2025 et devrait croître de 3,19 milliards USD en 2026 pour atteindre 3,98 milliards USD d'ici 2031, à un CAGR de 4,55 % durant la période de prévision (2026-2031). La demande croissante de protection de surface haute performance dans des environnements corrosifs, à haute température et soumis à de fortes contraintes électriques continue de soutenir la croissance, même si les régulateurs renforcent la surveillance des substances per- et polyfluoroalkylées (PFAS). L'augmentation des investissements dans les parcs éoliens offshore, les groupes motopropulseurs de véhicules électriques et les gigafactories de batteries lithium-ion ancre la dynamique à moyen terme, tandis que le développement des pipelines à hydrogène promet des opportunités de volumes à long terme.

Principaux enseignements du rapport

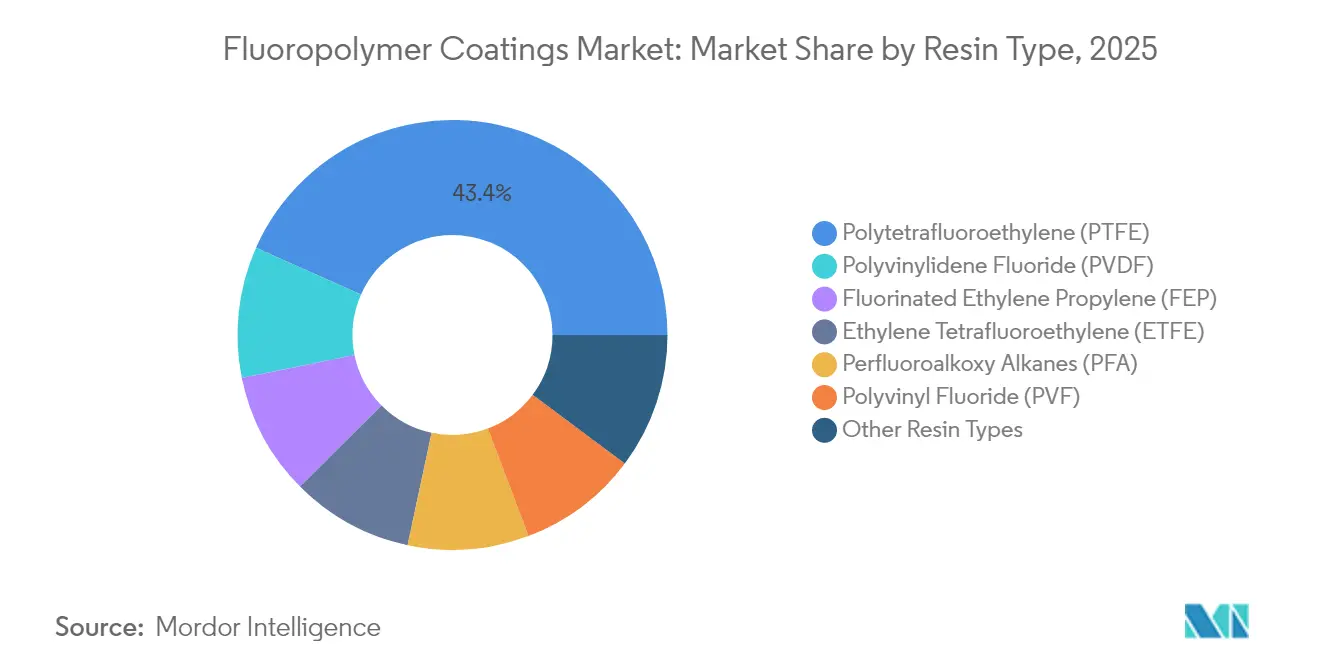

- Par type de résine, le PTFE a dominé avec 43,35 % de la part du marché des revêtements fluoropolymères en 2025, tandis que le PVDF devrait se développer à un CAGR de 5,12 % jusqu'en 2031.

- Par technologie de revêtement, les formulations liquides représentaient 62,10 % de la taille du marché des revêtements fluoropolymères en 2025 ; les revêtements en poudre progressent à un CAGR de 5,28 % sur la période 2026-2031.

- Par substrat, les applications sur métal représentaient 69,20 % de la taille du marché des revêtements fluoropolymères en 2025, tandis que les substrats composites et autres devraient enregistrer le CAGR le plus rapide, à 5,26 %, jusqu'en 2031.

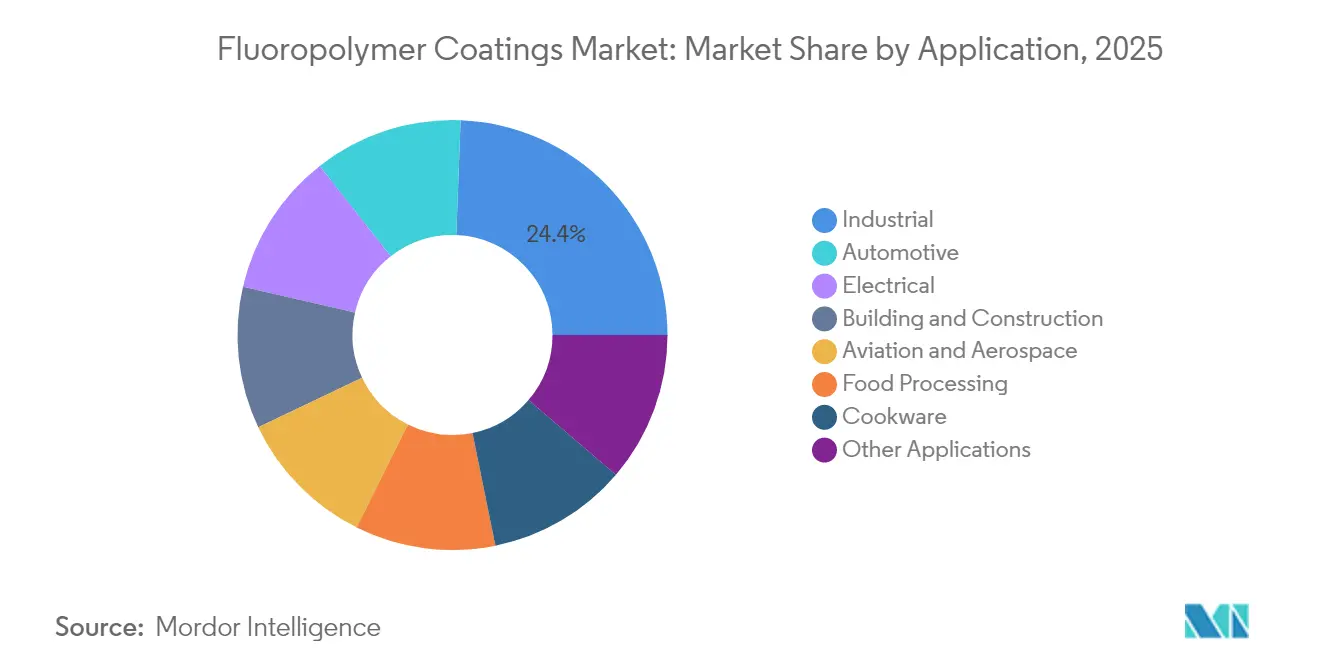

- Par application, le segment industriel a capté 24,40 % de la part des revenus en 2025 et croît à un CAGR de 5,10 %, le plus élevé parmi toutes les catégories d'utilisation finale.

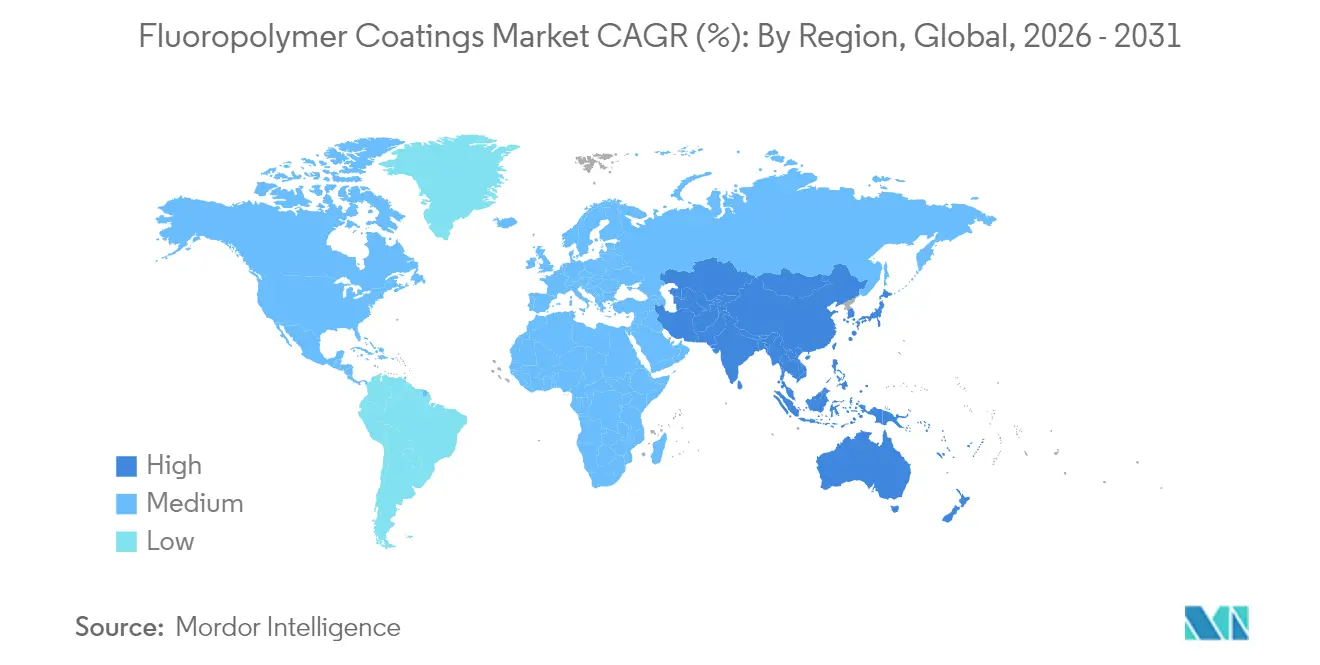

- Par géographie, l'Asie-Pacifique détenait 43,40 % de la part du marché des revêtements fluoropolymères en 2025, et la région mène la croissance avec un CAGR de 5,01 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements fluoropolymères

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le CAGR du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande éolienne offshore pour des revêtements anti-corrosion de mâts offrant également une fonctionnalité anti-givre, prolongeant les intervalles de maintenance à 10 – 12 ans | +0.8% | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Couches fluoropolymères à faible friction pour les roulements, engrenages et connecteurs des groupes motopropulseurs EV haute tension, améliorant l'efficacité énergétique de l'essieu électrique jusqu'à 5 % | +0.7% | Mondial, notamment Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Revêtements antiadhésifs haute température intégrant des surfaces compatibles avec les capteurs pour les ustensiles de cuisine intelligents haut de gamme commercialisés avec une précision de ±2 °C | +0.4% | Amérique du Nord, Europe, Asie urbaine | Court terme (≤ 2 ans) |

| Gigafactories de batteries lithium-ion revêtues de PVDF soutenues par de nouvelles capacités régionales d'Arkema et Syensqo, sécurisant les matériaux pour 5 millions de batteries EV par an | +1.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Essor des projets de pipelines à hydrogène stimulant les revêtements ETFE et FEP | +0,6 | Europe, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande accrue de revêtements anti-corrosion pour les mâts d'éoliennes offshore

L'essor des installations éoliennes offshore élève les exigences de performance au-delà des systèmes époxy conventionnels. Les formulations fluoropolymères intègrent désormais des hybrides organo-inorganiques résistant à l'eau de mer, aux embruns salins et à l'accumulation de glace, qui peut réduire la production des turbines de 30 %. La durée de vie des revêtements devrait s'étendre à 10 – 12 ans, doublant la fenêtre de maintenance pour les plateformes flottantes de nouvelle génération déployées en eaux profondes. Les systèmes sol-gel prototypes offrent une forte adhérence sur les métaux, réduisant la corrosion sous film et diminuant les coûts d'immobilisation pour les opérateurs visant une durée de service de 25 ans.

Adoption rapide des revêtements à faible friction dans les groupes motopropulseurs de véhicules électriques

Les groupes motopropulseurs électrifiés fonctionnent à des régimes, températures et tensions plus élevés que les moteurs à combustion interne, amplifiant les contraintes tribologiques. Les couches fluoropolymères réduisent l'énergie de surface, minimisent les arcs électriques et protègent les conducteurs en cuivre dans les essieux électriques 800 V, améliorant l'efficacité globale du groupe motopropulseur de 3 à 5 %. Les principaux équipementiers spécifient des revêtements modifiés au PTFE sur les roulements et les cannelures pour permettre des systèmes de lubrification de taille réduite, prolongeant la durée de vie des pièces et augmentant l'autonomie. La standardisation de ces solutions sur les modèles EV de milieu de gamme accélérera les volumes de revêtements dans la seconde moitié de la décennie.

Croissance des revêtements antiadhésifs haute température pour les ustensiles de cuisine intelligents

Les ustensiles de cuisine connectés exigent des revêtements tolérant des cycles thermiques rapides et précis sans dégrader la précision des capteurs intégrés. Les systèmes hybrides fluoropolymère-céramique offrent 700 à 900 cycles de cuisson de durabilité, surpassant les céramiques avancées tout en approchant les performances du PTFE. L'intégration de résines fluoropolymères dans des films minces pour plaques de cuisson intelligentes assure une chaleur uniforme et un brunissage régulier à des points de consigne à ±2 °C près, s'alignant sur le marketing des marques premium qui met en avant une précision de niveau professionnel à domicile.

Expansion des gigafactories de batteries lithium-ion revêtues de PVDF

La régionalisation des chaînes d'approvisionnement en batteries intensifie la demande de PVDF pour les liants de cathodes, les revêtements de séparateurs et les électrolytes. L'augmentation de capacité de 15 % d'Arkema dans le Kentucky et le projet Augusta de Syensqo[1]Arkema, "Arkema annonce des plans pour augmenter la capacité de PVDF," adhesivesmag.com fourniront collectivement des fluoropolymères pour plus de 5 millions de batteries EV par an, garantissant un approvisionnement stable en Amérique du Nord. Les contrats à long terme avec les opérateurs de gigafactories réduisent les risques liés aux dépenses en capital et élèvent la consommation de base du marché des revêtements fluoropolymères jusqu'en 2030.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le CAGR du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les quotas d'exportation chinois sur la fluorine entraînant des hausses de prix de l'acide fluorhydrique et des pénuries de matières premières pour les formulateurs de plus petite taille | -0.70% | Mondial ; aigu dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Réglementations PFAS croissantes au titre du règlement REACH de l'UE et des lois des États américains limitant les usages autorisés et imposant des obligations de divulgation coûteuses | -0.90% | Europe, Amérique du Nord, Asie développée | Long terme (≥ 4 ans) |

| Concurrence des revêtements de protection à bas prix disponibles sur le marché | -0.5% | Marchés émergents, applications sensibles aux prix | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Volatilité de l'approvisionnement et des prix de l'acide fluorhydrique dérivé de la fluorine

La Chine contrôle bien plus de la moitié de la fluorine extraite et resserre les quotas d'exportation pour conserver la production à valeur ajoutée, pénalisant les producteurs externes d'acide fluorhydrique. Les prix au comptant ont de nouveau fortement augmenté en 2024, incitant les grands fabricants de fluoropolymères à conclure des contrats pluriannuels et à constituer des stocks. Les petits applicateurs font face à une érosion des marges, à des carnets de commandes réduits et à une plus grande exposition aux perturbations de livraison, favorisant les fusions visant à renforcer le pouvoir de négociation et la résilience de la chaîne d'approvisionnement.

Politiques et réglementations environnementales strictes

Les restrictions PFAS proposées par l'UE pourraient limiter l'utilisation des fluoropolymères à des domaines représentant seulement 13 à 17 % des applications actuelles, à moins que davantage de dérogations ne soient accordées. Des États américains tels que le Maine ont adopté des lois interdisant les produits contenant des PFAS intentionnellement ajoutés, bien que des exemptions pour les usages critiques s'appliquent encore. La conformité exige des tests, des rapports et des reformulations coûteux, et elle accélère la recherche et le développement de substituts sans fluor, même là où aucun matériau comparable n'existe aujourd'hui.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de résine : le PTFE domine, le PVDF accélère la croissance

Le PTFE a maintenu 43,35 % de la part du marché des revêtements fluoropolymères en 2025 grâce à sa température de service de 260 °C et son inertie chimique, qui répondent aux exigences sévères des outils de gravure de semi-conducteurs, des convoyeurs alimentaires et des réacteurs chimiques.

Le PVDF, affichant le CAGR le plus rapide à 5,12 %, est utilisé dans les liants de cathodes lithium-ion, les films séparateurs et les équipements de salles blanches pour semi-conducteurs, où sa résistance diélectrique et sa compatibilité avec les solvants sont essentielles. Les expansions de capacité en Amérique du Nord et en Europe garantissent la sécurité régionale de l'approvisionnement, tandis que la production localisée minimise les empreintes carbone et les droits de douane, renforçant davantage la trajectoire du PVDF.

Par technologie de revêtement : les revêtements liquides en tête, la poudre gagne en dynamisme

Les formulations liquides représentaient 62,10 % de la taille du marché des revêtements fluoropolymères. Les variantes à base d'eau qui réduisent drastiquement les COV sans compromettre l'intégrité du film aident les fabricants à se conformer aux réglementations strictes sur les émissions en Californie et dans l'UE.

Les revêtements en poudre offrent des COV quasi nuls et la recyclabilité de la surpulvérisation, propulsant un CAGR de 5,28 % jusqu'en 2031. Des développements tels que les couches de finition en poudre qualifiées CARC offrent une résistance aux agents chimiques pour les équipements militaires tout en réduisant le temps d'application, élargissant l'utilisation de la poudre aux segments aérospatial, maritime et des équipements lourds, autrefois dominés par les systèmes liquides.

Par substrat : les applications sur métal prédominent

Les substrats métalliques représentaient 69,20 % de la taille du marché des revêtements fluoropolymères en 2025, car les vannes du secteur pétrolier et gazier, les échangeurs de chaleur de dessalement et les brides d'éoliennes nécessitent une protection anticorrosion à long terme. Des recherches récentes montrent que le prétraitement mécanique combiné à des apprêts chimiques peut plus que tripler l'adhérence par rapport aux surfaces non traitées, élargissant encore l'adoption.

Les substrats composites, dont la croissance annuelle est projetée à 5,26 %, bénéficient des fabricants aérospatiaux et de réservoirs à hydrogène qui recherchent des revêtements intérieurs légers et résistants à la corrosion. Les technologies d'activation de surface permettent désormais une liaison robuste, ouvrant la voie aux empilements de fibres de carbone revêtus de fluoropolymères dans les aéronefs à décollage et atterrissage verticaux électriques.

Par application : le secteur industriel stimule la croissance

Les équipements industriels ont capté 24,40 % de la taille du marché des revêtements fluoropolymères en 2025, et devraient progresser à un CAGR de 5,10 %. Les tuyauteries, pompes et réacteurs manipulant des fluides agressifs s'appuient sur des couches fluoropolymères pour prolonger les objectifs de temps moyen entre révisions exigés par les transformateurs chimiques.

Les ustensiles de cuisine maintiennent des volumes importants dans les circuits grand public, avec des empilements hybrides PTFE-céramique équilibrant les préoccupations liées aux PFAS et les performances. L'adoption dans l'automobile s'accélère pour les boîtiers de batteries EV, les cales de freins et les faisceaux de câbles où les barrières diélectriques et thermiques sont indispensables.

Analyse géographique

L'Asie-Pacifique représentait 43,40 % de la part du marché des revêtements fluoropolymères en 2025, portée par la vaste base de fluorochimiques de la Chine et son important développement des énergies renouvelables. L'Inde suit avec des incitations stimulant la fabrication d'électronique et de panneaux photovoltaïques, créant une demande soutenue de revêtements pour les équipements d'usine anticorrosion. Le Japon et la Corée du Sud maintiennent leur leadership dans les semi-conducteurs, repoussant la frontière technologique de la région et stabilisant ainsi la consommation de revêtements haut de gamme.

L'Amérique du Nord bénéficie de la relocalisation qui favorise la production nationale de PVDF et de PTFE, protégeant les acteurs de la batterie et de l'aérospatiale des chocs d'approvisionnement. Les incitations fédérales catalysent les projets hydrogène qui nécessitent des équipements de balance d'installation revêtus d'ETFE, renforçant encore la demande.

L'Europe équilibre des normes environnementales élevées avec les nécessités industrielles. Les constructeurs de mâts d'éoliennes offshore en Allemagne et au Royaume-Uni spécifient des couches fluoropolymères longue durée pour minimiser les coûteuses campagnes de maintenance en mer du Nord. Néanmoins, la restriction PFAS imminente oblige les formulateurs à examiner le recyclage en circuit fermé et la fabrication à faibles émissions pour assurer leur viabilité à long terme.

Paysage concurrentiel

Le marché des revêtements fluoropolymères est modérément fragmenté. Chemours privilégie les ajouts de capacité pour les produits à faible potentiel de réchauffement climatique tout en publiant une feuille de route vers une fabrication neutre en carbone. L'intensité concurrentielle se concentre désormais sur la sécurisation d'un approvisionnement stable en matières premières, des procédés d'application propriétaires et des accréditations de conformité qui assurent aux clients un alignement réglementaire futur.

Leaders du secteur des revêtements fluoropolymères

AkzoNobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems LLC

Daikin Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : PPG Industries Inc. a annoncé le lancement des revêtements en poudre PPG ENVIROLUXE Plus, fabriqués sans fluoropolymère polytétrafluoroéthylène (PTFE).

- Janvier 2025 : Integer Holdings a acquis Precision Coating pour 152 millions USD, renforçant ses capacités dans les technologies de revêtement de surface spécialisées, y compris les revêtements fluoropolymères pour dispositifs médicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des revêtements fluoropolymères comme la vente de formulations liquides et en poudre dont la base résine est un polymère entièrement fluoré tel que le PTFE, le PVDF, le FEP, l'ETFE, le PFA ou le PVF, et qui sont appliqués en usine sur des substrats métalliques, plastiques ou composites à des fins de protection chimique, thermique ou contre le frottement. Les modificateurs de performance, les apprêts et les équipements d'application sont exclus de la valeur de marché enregistrée par ���ϲ�����.

Exclusion du périmètre : les revêtements de finition architecturaux FEVE, les additifs fluorés génériques et les familles de revêtements industriels plus larges sont hors de notre dimensionnement.

Aperçu de la segmentation

- Par type de résine

- Polytétrafluoroéthylène (PTFE)

- Fluorure de polyvinylidène (PVDF)

- Éthylène propylène fluoré (FEP)

- Éthylène tétrafluoroéthylène (ETFE)

- Alcanes perfluoroalkoxy (PFA)

- Fluorure de polyvinyle (PVF)

- Autres types de résines

- Par technologie de revêtement

- Liquide

- Poudre

- Par substrat

- ��é�ٲ���

- Plastique

- Composite et autres

- Par application

- Industriel

- Bâtiment et construction

- Automobile

- Transformation alimentaire

- Aviation et aérospatiale

- É���ٰ�����ܱ�

- Ustensiles de cuisine

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés et des enquêtes courtes auprès de formulateurs de revêtements, de producteurs de résines, d'entrepreneurs EPC et d'ingénieurs de maintenance en Asie-Pacifique, en Amérique du Nord et en Europe. Ces discussions ont permis de clarifier l'épaisseur d'application réelle, les prix typiques au mètre carré appliqué et les évolutions de la demande à court terme vers des chimies sans PFAS, nous permettant d'affiner nos estimations documentaires.

Recherche documentaire

Nous avons commencé par cartographier les flux de résines et les empreintes d'utilisation finale à travers des ensembles de données ouverts tels que les statistiques sur la fluorine de l'USGS, les lignes commerciales HS-3904 d'UN Comtrade, les tableaux de production de véhicules de l'OICA et les traceurs de l'Agence internationale de l'énergie pour les projets de batteries et d'hydrogène. Les textes réglementaires sur les restrictions relatives aux PFAS émanant de l'Agence européenne des produits chimiques, les revues scientifiques sur la corrosion et les dépôts publics 10-K ont étayé les hypothèses relatives à la demande de matériaux, aux prix et à la conformité. Des portails payants tels que D&B Hoovers et Dow Jones Factiva ont contribué à vérifier les revenus des fournisseurs et les annonces de capacité. Les sources citées illustrent la diversité des références ; de nombreuses sources supplémentaires ont étayé chaque point de données collecté.

Dimensionnement du marché et prévisions

La modélisation descendante part de la production mondiale des principaux fluoropolymères, déduit les usages captifs et applique des taux de pénétration des surfaces revêtues par cluster industriel (équipements industriels, batteries VE, éolien offshore, ustensiles de cuisine). Des vérifications ascendantes sélectives, des consolidations des ventes fournisseurs et des données ASP × volume échantillonnées lors d'appels aux canaux de distribution ancrent les totaux. Les variables critiques de notre modèle de prévision par régression multivariée comprennent les prix des matières premières de fluorine, les ajouts de turbines éoliennes offshore, la capacité des cathodes de gigafactories, la production mondiale de véhicules et les calendriers annoncés de réglementation des PFAS. Lorsque des lacunes dans les données sont apparues, des ratios issus d'analogues validés ont été appliqués de manière conservatrice avant une réconciliation ultérieure.

Validation des données et cycle de mise à jour

Chaque ébauche de modèle est soumise à des contrôles d'anomalies, à une révision par les analystes seniors et à des tests de variance par rapport à des indicateurs sectoriels indépendants. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des hausses de prix, des fermetures de capacités ou des évolutions réglementaires modifient sensiblement la base de référence.

Pourquoi la base de référence de Mordor sur les revêtements fluoropolymères mérite la confiance des décideurs

Les chiffres publiés diffèrent parce que les entreprises choisissent des périmètres, des paniers de résines et des règles de projection différents.

Nous comparons ci-dessous les valeurs actuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,05 Md USD (2025) | ���ϲ����� | - |

| 5,12 Md USD (2024) | Consultancy régionale A | Intègre les additifs de revêtement et les systèmes FEVE hybrides, ce qui gonfle le chiffre |

| 5,44 Md USD (2025) | Revue professionnelle B | Applique une croissance volumique à deux chiffres à tous les secteurs et inclut les films architecturaux |

| 7,90 Md USD (2024) | Consultancy mondiale C | Agrège l'ensemble des traitements de surface fluorés et utilise la valeur des expéditions de résines sans ventilation par utilisation finale |

Ces comparaisons montrent que lorsque le périmètre est trop large ou que des hypothèses non vérifiées prévalent, les valeurs varient considérablement.

Notre segmentation rigoureuse, nos données croisées et notre actualisation annuelle offrent aux clients une base de référence équilibrée et transparente, qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des revêtements fluoropolymères ?

La taille du marché des revêtements fluoropolymères est évaluée à 3,19 milliards USD en 2026.

À quelle vitesse le marché des revêtements fluoropolymères devrait-il croître ?

Entre 2026 et 2031, le marché devrait progresser à un CAGR de 4,55 %, pour atteindre 3,98 milliards USD.

Quelle région est en tête de la demande de revêtements fluoropolymères ?

L'Asie-Pacifique détient 43,40 % de la demande mondiale et est également la région à la croissance la plus rapide avec un CAGR de 5,01 % jusqu'en 2031.

Pourquoi l'utilisation du PVDF augmente-t-elle si rapidement ?

Le PVDF est indispensable pour les liants de cathodes de batteries lithium-ion et les revêtements de séparateurs, et les gigafactories prévues en Amérique du Nord et en Europe stimulent la consommation à long terme.

Comment les réglementations environnementales affectent-elles les revêtements fluoropolymères ?

Les règles PFAS proposées par l'UE et les É�ٲ��ٲ�-���Ծ��� entraînent des coûts de conformité plus élevés et stimulent la R&D vers des chimies sans solvant ou hybrides, mais aucun substitut direct n'égale les performances des fluoropolymères dans les applications critiques.

Dernière mise à jour de la page le: