Taille et part de marché des flexitanks

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

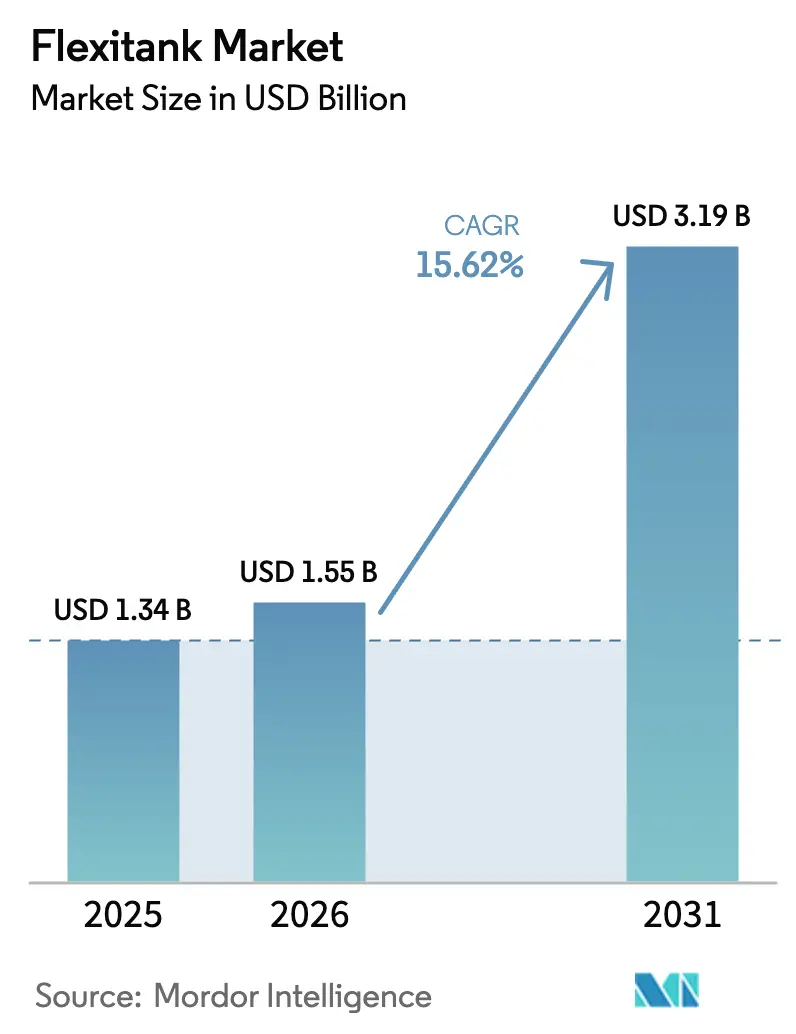

| Taille du Marché (2026) | 1.55 Milliards de dollars |

| Taille du Marché (2031) | 3.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des flexitanks par ���ϲ�����

La taille du marché des flexitanks en 2026 est estimée à 1,55 milliard USD, en hausse par rapport à la valeur de 2025 de 1,34 milliard USD, avec des projections pour 2031 atteignant 3,19 milliards USD, soit une croissance à un TCAC de 15,62 % sur la période 2026-2031. La croissance s'accélère à mesure que les expéditeurs remplacent les conteneurs ISO plus lourds et les fûts par des sacs à liquide en vrac légers qui leur permettent de réduire les coûts de fret, de diminuer les taxes carbone et d'éviter les frais de repositionnement des conteneurs. Les règles de neutralité carbone de l'Organisation Maritime Internationale (OMI) entrant en vigueur en 2027 confèrent un avantage réglementaire aux solutions d'allègement de charge, tandis que les investissements portuaires soutenus dans les économies émergentes élargissent la base de clientèle adressable. La certification alimentaire, l'innovation en matière de films barrières et les protocoles de manutention à température contrôlée continuent d'améliorer l'intégrité des produits, favorisant une adoption plus large dans les vins haut de gamme, les huiles comestibles et les intermédiaires pharmaceutiques. Bien que plus de 25 fournisseurs se disputent les contrats, l'intégration des services et la technologie des matériaux différencient les leaders capables de démontrer une gestion de la qualité de bout en bout.

Points clés du rapport

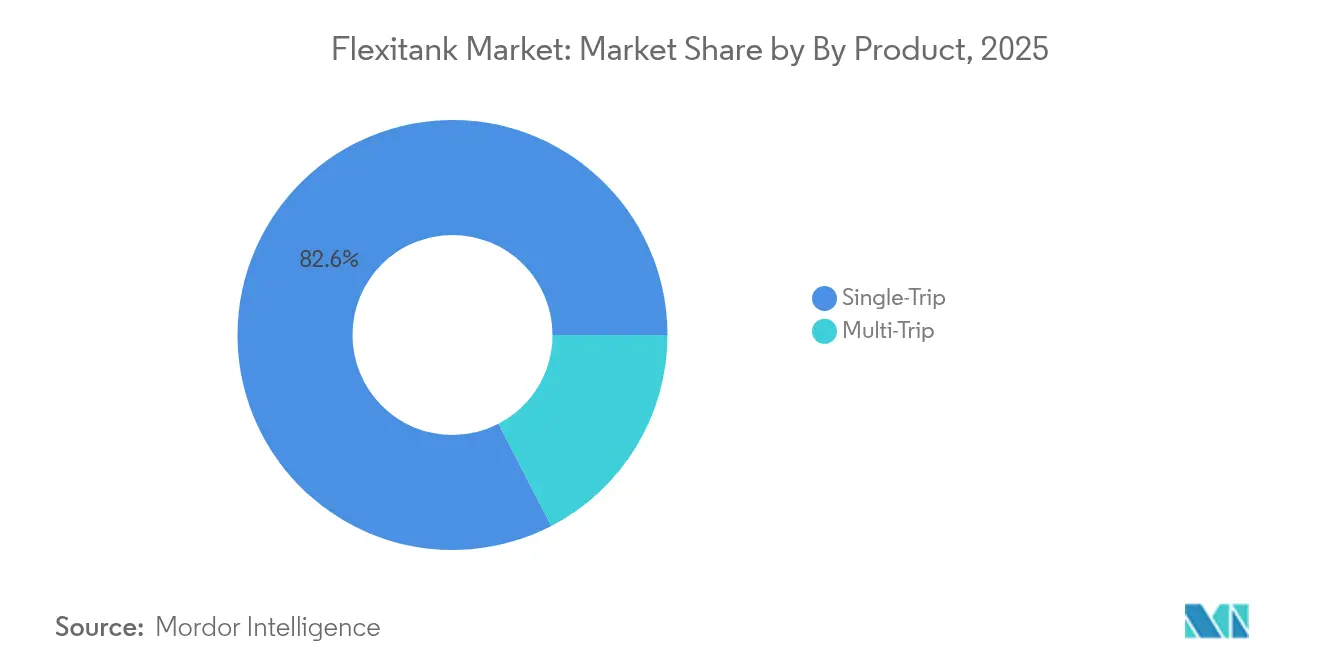

- Par type de produit, les sacs à usage unique ont représenté 82,60 % des revenus en 2025, tandis que les variantes à usage multiple devraient se développer à un TCAC de 18,06 % jusqu'en 2031.

- Par capacité, les unités de 24 001 à 26 000 litres détenaient 47,10 % de la taille du marché des flexitanks en 2025 ; les formats de plus de 26 000 litres affichent la croissance la plus rapide avec un TCAC de 16,85 % jusqu'en 2031.

- Par matériau, le polyéthylène a maintenu une part de marché des flexitanks de 72,10 % en 2025, tandis que les composites multicouches progressent à un TCAC de 15,52 %.

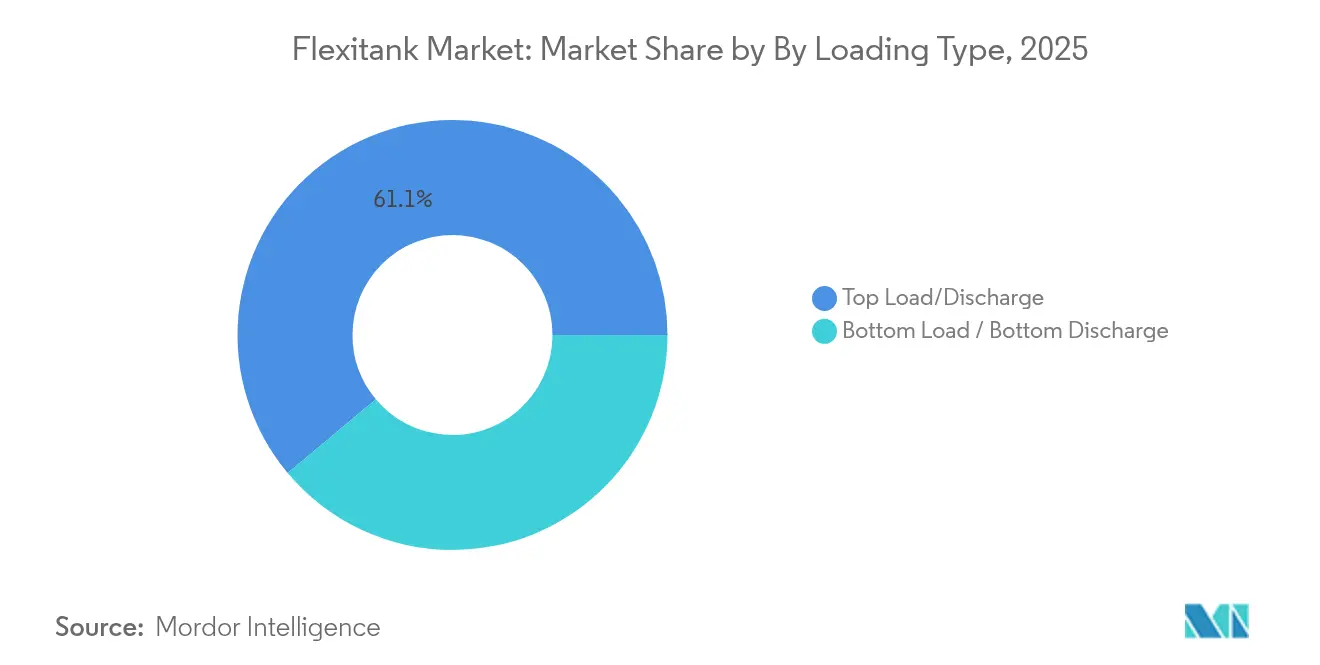

- Par type de chargement, les configurations de chargement par le haut / déchargement par le haut ont conservé 61,10 % de part du marché des flexitanks en 2025 ; les systèmes de déchargement par le bas affichent un TCAC de 17,25 %.

- Par utilisateur final, les applications alimentaires et boissons représentaient 37,60 % de la taille du marché des flexitanks en 2025, avec les vins et spiritueux progressant à un TCAC de 19,10 %.

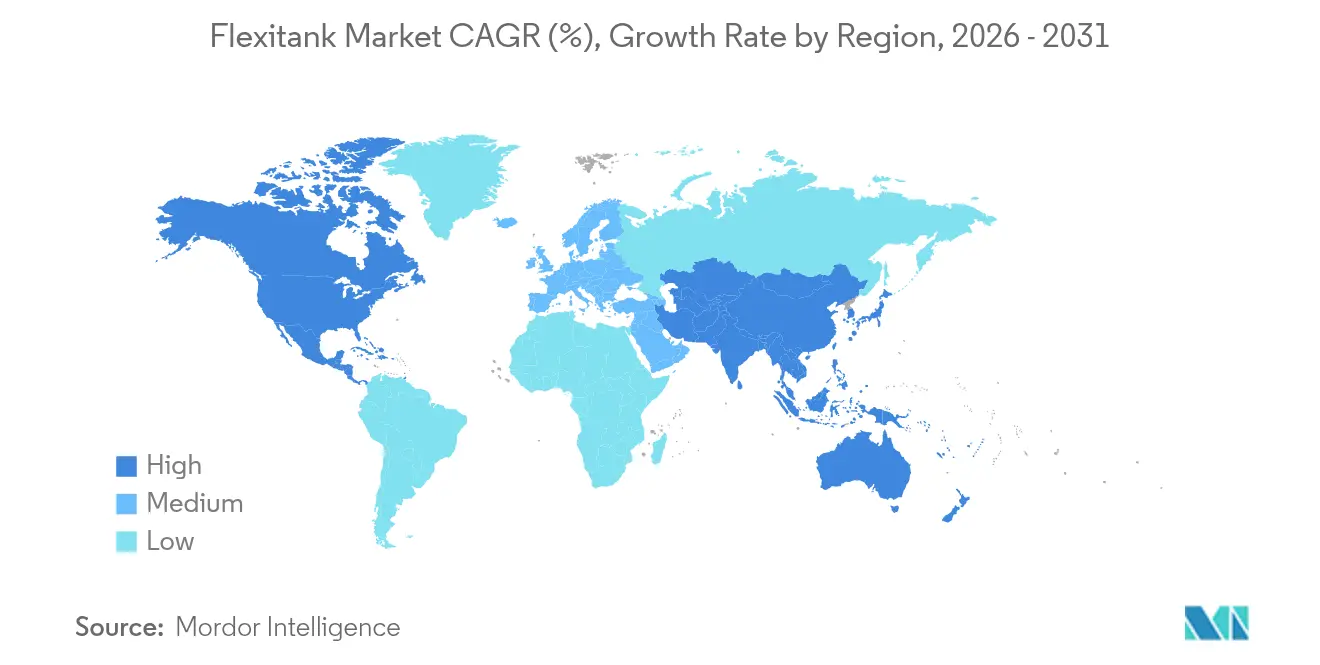

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 49,20 % des revenus mondiaux en 2025, tandis que l'Afrique devrait enregistrer un TCAC de 15,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des flexitanks

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Alternative économique aux conteneurs ISO et aux fûts | +3.2% | Mondial, plus élevé dans les marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Demande croissante de transport en vrac de liquides non dangereux | +2.8% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion de la logistique alimentaire dans les marchés émergents | +2.1% | Afrique, Amérique du Sud, ASEAN | Long terme (≥ 4 ans) |

| Réduction des coûts de repositionnement des conteneurs pour les expéditeurs | +1.9% | Mondial, notamment sur les axes Asie-Europe et transpacifique | Moyen terme (2-4 ans) |

| Essor des exportations de vins de l'hémisphère Sud | +1.4% | Amérique du Sud, Australie, ���dzܱ��������-��é�����Ի�� | Court terme (≤ 2 ans) |

| Les règles de décarbonation de l'OMI favorisent les charges utiles plus légères | +2.3% | Routes mondiales ; l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Alternative économique aux conteneurs ISO et aux fûts

La volatilité des taux de fret conteneurisé maintient l'économie de la logistique des liquides sous surveillance. Les flexitanks réduisent les coûts d'expédition totaux jusqu'à 30 % en supprimant les frais de nettoyage des conteneurs, de stockage et de retour à vide, tout en maximisant la charge utile dans des boîtes standard de 20 pieds (Qingdao BLT Flexitank Solution Co., Ltd.). Leur conception stérile à usage unique élimine le risque de contamination croisée, un point de douleur majeur pour les marchandises casher et halal. Les avantages en termes de coûts sont les plus prononcés dans les corridors en développement où le repositionnement des conteneurs ISO vides peut dépasser les dépenses de fret maritime. Les producteurs à grande échelle ont donc commencé à intégrer l'expédition par flexitank dans les appels d'offres annuels pour stabiliser les coûts à destination et améliorer les cycles de conversion de trésorerie (Logistics IT).

Demande croissante de transport en vrac de liquides non dangereux

La demande, autrefois centrée sur les produits chimiques de base, englobe désormais les huiles comestibles, les édulcorants liquides et les additifs spéciaux. L'expédition en vrac réduit les emballages secondaires, diminue la main-d'œuvre de manutention et réduit les déchets mis en décharge, s'alignant ainsi sur les objectifs de durabilité des propriétaires de marques. Les exportateurs d'huile d'olive en Espagne et les expéditeurs d'huile de palme en Indonésie signalent des transferts de volumes à deux chiffres vers le chargement en flexitank, citant les grades de films approuvés par la FDA et la compatibilité avec les services ferroviaires intermodaux et de cabotage. (Qingdao BLT Flexitank Solution Co., Ltd.) Les nations exportatrices émergentes bénéficient particulièrement de ce format en vrac, qui leur permet de consolider leur production en moins de rotations, lissant ainsi les variations saisonnières de capacité et améliorant la rotation du fonds de roulement.

Expansion de la logistique alimentaire dans les marchés émergents

L'Afrique et certaines parties de l'Amérique du Sud développent des pôles de transformation alimentaire plus rapidement que les investissements dans la chaîne du froid ne peuvent suivre. Les flexitanks alimentaires, fabriqués à partir de films de polyéthylène et de polypropylène certifiés, comblent cette lacune en offrant aux exportateurs un environnement scellé et conforme qui répond aux réglementations d'importation de l'UE et des É�ٲ��ٲ�-���Ծ���. Les escales de navires porte-conteneurs dans les ports africains ont augmenté de 20 % entre 2018 et 2023, soulignant une modernisation logistique plus large qui s'étend désormais aux dépôts intérieurs (Conférence des Nations Unies sur le Commerce et le Développement). Le seul projet du Port de Banana en République Démocratique du Congo devrait débloquer 1,12 milliard USD de commerce supplémentaire une fois opérationnel, intensifiant le besoin d'options sûres de liquides en vrac (Health and Safety International).

Les règles de décarbonation de l'OMI favorisent les charges utiles de conteneurs plus légères

Le cadre de neutralité carbone de l'OMI impose des prix du carbone et des plafonds d'émissions à partir de 2027, couvrant les navires responsables de 85 % des émissions de CO₂ maritimes (Organisation Maritime Internationale). Les flexitanks, pesant moins de 70 kilogrammes à vide, contrastent fortement avec un conteneur ISO en acier de 3 600 kilogrammes, permettant aux transporteurs de réduire leur consommation de carburant et de limiter leur exposition aux taxes sur les émissions. Les expéditeurs qui documentent ces économies peuvent les appliquer à leurs objectifs de portée 3, faisant de l'adoption des flexitanks une voie directe pour atteindre l'objectif de réduction de 40 % des émissions de CO₂ fixé pour 2030 (The Maritime Executive). Les fabricants répondent en publiant des analyses du cycle de vie du berceau à la porte qui quantifient chaque kilogramme de CO₂ évité, améliorant ainsi les évaluations des appels d'offres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation limitée et manque d'opérateurs formés dans les régions en développement | -1.8% | Afrique, parties de l'Amérique du Sud et de l'ASEAN | Moyen terme (2-4 ans) |

| Contraintes d'infrastructure dans les ports secondaires et les dépôts | -1.4% | Ports secondaires dans les marchés émergents | Long terme (≥ 4 ans) |

| Contrôle accru de l'élimination des plastiques à usage unique | -0.9% | UE, Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance après des sinistres liés aux fuites | -0.7% | Mondial, plus élevé dans les régions à faible qualification | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Sensibilisation limitée et manque d'opérateurs formés dans les régions en développement

La pose correcte des sacs, le couple de serrage des vannes et les procédures de garnissage des conteneurs exigent des techniciens certifiés, mais de nombreux ports secondaires africains et latino-américains manquent de filières de formation structurées. Une mauvaise installation peut provoquer des déversements qui endommagent les sols des terminaux et les marchandises, suscitant des réticences chez les expéditeurs locaux. Les fabricants déploient désormais des académies mobiles et des modules d'apprentissage en ligne, mais développer les compétences assez rapidement pour suivre la croissance du marché reste un défi ouvert.

Contraintes d'infrastructure dans les ports secondaires et les dépôts

Les terminaux de plus petite taille manquent souvent de pompes chauffantes, de tuyaux stériles ou de bassins de rétention, ce qui allonge les cycles de déchargement et diminue l'avantage économique attendu par les utilisateurs de flexitanks. Les marchandises sensibles à la température, comme le beurre de cacao ou le latex, souffrent lorsque les réservoirs à quai ne peuvent pas maintenir la viscosité ou prévenir la cristallisation. Les investisseurs du Golfe et de la Méditerranée — notamment DP World et AD Ports — financent des pipelines côté quai et des modules de chauffage modulaires pour combler ces lacunes, mais les calendriers de déploiement s'étendent sur plusieurs cycles budgétaires[2]Botho, "Investissements portuaires africains et lacunes logistiques," botho.cloud.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : la domination des sacs à usage unique face au défi des sacs à usage multiple

Les conceptions à usage unique ont maintenu 82,60 % des revenus de 2025, soulignant la dépendance du secteur à l'expédition sans contamination pour les flux alimentaires. Les systèmes à usage multiple affichent cependant un TCAC de 18,06 % à mesure que les tableaux de bord ESG poussent les propriétaires de marques à réduire les plastiques à usage unique. Ces variantes réutilisables intègrent des films plus épais et des étiquettes RFID pour vérifier l'historique de nettoyage, répondant aux appels des services achats en faveur de la transparence du cycle de vie. Tandis que les sacs à usage unique conservent leur avantage dans l'huile d'olive haut de gamme, le beurre de cacao et les sirops casher, les produits d'étanchéité pour pneus et les enzymes industrielles migrent vers des modèles à rotations multiples à mesure que les matrices de compatibilité chimique s'élargissent. Les engagements climatiques des entreprises dans le cadre du Pacte vert européen récompensent les emballages consignés, et l'intérêt des expéditeurs est désormais suffisamment profond pour que les prestataires de services gèrent des programmes de consolidation au retour atteignant des taux de rechargement de 60 %. En conséquence, les fournisseurs qui associent des dépôts de lavage efficaces au suivi numérique des actifs gagnent des parts sans réduction de prix, indiquant que le marché des flexitanks s'oriente vers une proposition de service combiné à un produit.

Par capacité : leadership de la gamme intermédiaire avec une croissance des grandes capacités

Les sacs de 24 001 à 26 000 L ont représenté 47,10 % de la facturation 2025 et restent le point d'équilibre logistique idéal entre les plafonds de charge utile des conteneurs et les limites des grues portuaires. L'intérêt croissant pour les unités de plus de 26 000 L reflète le besoin des acteurs des matières premières de maximiser chaque litre dans des équipements rares dans un contexte de taux de fret très élevés. Le tonnage limité par les courbes d'économie de carburant de l'OMI incite également les opérateurs à choisir un seul méga-sac plutôt que plusieurs conteneurs intermédiaires pour vrac (GRV), réduisant ainsi le nombre total de mouvements de conteneurs et les émissions associées. Les ingénieurs renforcent les structures de paroi et les extrémités en dôme afin que les sacs de plus de 26 000 L résistent au ballottement en mer sans déformation, et les premiers adoptants ont signalé 15 % d'heures d'arrimage en moins grâce à ce changement. Néanmoins, les sacs de gamme intermédiaire restent privilégiés pour les marchandises à température contrôlée où les doublures isolantes ajoutent des kilogrammes qui empiètent sur les seuils de poids globaux. Le marché des flexitanks continue de calibrer l'optimisation des tailles par rapport aux réglementations régionales sur la charge à l'essieu, laissant les responsables produits proposer un large spectre plutôt qu'un choix de capacité monolithique.

Par matériau : la domination du polyéthylène remise en question par l'innovation composite

Les films de polyéthylène détenaient 72,10 % de part en 2025 grâce à la disponibilité mondiale de la résine, à la facilité de soudage et à des certifications robustes de contact alimentaire. Les structures composites intégrant des couches barrières en EVOH ou en nylon progressent de 15,52 % par an, réduisant la transmission d'oxygène jusqu'à 50 % et ouvrant des créneaux à haute valeur ajoutée pour les vins, les jus haut de gamme et les boissons artisanales. Les juridictions pilotant des règles de responsabilité élargie des producteurs (REP) accordent désormais des crédits aux sacs multicouches contenant des polymères recyclés ou biosourcés, stimulant la R&D en matière de durabilité et de performance à double usage. Les doublures en polypropylène maintiennent une niche dans les scénarios de remplissage à chaud d'huile comestible et de chocolat fondu en raison de températures de déflexion thermique supérieures à 100 °C, tandis que des mélanges d'élastomères propriétaires apparaissent dans les applications de latex où la migration des polymères est importante. À mesure que les formulations composites se multiplient, les organismes de certification tels que TÜV élargissent les protocoles d'essai pour couvrir l'absorption des arômes et la formation de peroxydes, garantissant une entrée sûre sur les marchés exigeants des boissons japonais et américains.

Par type de chargement : préférence pour le chargement par le haut avec une croissance du déchargement par le bas

Les configurations de chargement par le haut / déchargement par le haut ont représenté 61,10 % du chiffre d'affaires en 2025, car elles s'associent parfaitement aux remplisseurs par gravité courants dans les raffineries d'huiles comestibles. Les variantes à déchargement par le bas, affichant un TCAC de 17,25 %, rationalisent le déchargement dans les dépôts intérieurs où l'aspiration des pompes peut être montée directement sur une vanne inférieure, réduisant les pertes résiduelles à moins de 1 % en volume. Les récentes reconceptions de vannes intègrent des évents anti-vide qui accélèrent le déchargement sans risque de cavitation, et les opérateurs ferroviaires saluent le centre de gravité plus bas que procurent les vannes inférieures. Néanmoins, les ports disposant de bacs de rétention des déversements limités hésitent à approuver les raccords inférieurs, et les assureurs insistent parfois sur des bacs de rétention secondaires sur palettes avant d'accorder une couverture. Le marché des flexitanks répond avec des systèmes hybrides à double vanne permettant aux utilisateurs de choisir un mode de déchargement en fonction de l'état de préparation du terminal, améliorant ainsi la polyvalence des sacs et l'utilisation des actifs.

Par utilisateur final : leadership de l'alimentation et des boissons avec une accélération des vins et spiritueux

L'alimentation et les boissons ont représenté 37,60 % des revenus de 2025, les régimes alimentaires mondiaux s'orientant vers les liquides transformés en formats stables à température ambiante. Le concentré d'orange en vrac, l'eau de coco et le sirop de maïs ont chacun adopté les flexitanks pour éviter la casse du verre et réduire les empreintes carbone par rapport à l'expédition en bouteilles. Les vins et spiritueux progressent à un TCAC de 19,10 % car les viticulteurs de l'hémisphère Sud traitent l'expédition en vrac comme une couverture contre la flambée des coûts du verre et des cartons ; les sacs doublés d'EVOH préservent désormais le bouquet pour des voyages dépassant 40 jours. Les produits chimiques non dangereux — huiles lubrifiantes, tensioactifs, engrais — continuent d'être adoptés régulièrement, galvanisés par des hausses de 120 % des taux de conteneurs entre 2023 et 2024 qui ont rendu l'avantage de charge utile des flexitanks trop important pour être ignoré. Les intermédiaires pharmaceutiques représentent une frontière de diffusion nécessitant des pistes d'audit ISO 22000 et GDP, et les fournisseurs investissant tôt dans la validation de qualité pharmaceutique pourraient revendiquer des marges premium une fois les volumes atteints.

Analyse géographique

L'Asie-Pacifique a représenté 49,20 % des revenus mondiaux en 2025, portée par la chaîne d'approvisionnement en résines de la Chine, la production agroalimentaire en plein essor de l'Inde et les denses routes maritimes intra-régionales. La Corée et le Japon soutiennent la R&D en matière de films barrières, alimentant la demande régionale de sacs haute performance. Les producteurs de l'ASEAN d'huiles de palme et de coco s'appuient sur les flexitanks pour contourner les droits de douane à l'exportation sur les fûts et bénéficier d'un gain de charge utile de 15 % par rapport aux GRV reconditionnés, consolidant la position de l'Asie-Pacifique comme ancre du marché des flexitanks. L'Australie et la ���dzܱ��������-��é�����Ի�� capitalisent sur les vendanges contra-saisonnières pour expédier du vin en vrac aux embouteilleurs britanniques, alignant les pics de volume sur la demande hors saison de l'hémisphère Nord.

L'Afrique devrait afficher un TCAC de 15,66 % jusqu'en 2031, le plus rapide au monde, soutenue par les terminaux financés par DP World et AD Ports en Tanzanie et au Congo qui introduisent des postes à quai en eau profonde et des hangars de conditionnement alimentaire. Les escales de conteneurs sur le continent ont augmenté de 20 % entre 2018 et 2023, attirant les raffineurs d'huiles comestibles et les préparateurs de boissons dans les stratégies d'exportation régionales. Les nouveaux corridors réduisent en moyenne de quatre jours les trajets vers les marchés de l'UE, et les expéditeurs choisissant les flexitanks contournent les déficits de conteneurs de retour qui ont historiquement pénalisé les lignes africaines vers le nord.

L'Amérique du Nord et l'Europe restent stables mais riches en opportunités, les deux régions codifiant des taxes sur les déchets plastiques encourageant les essais de sacs à usage multiple. Les réglementations de l'OMI entrant en vigueur en 2027 obligeront les transporteurs de l'Atlantique Nord à détailler les frais carbone, où l'avantage de légèreté des flexitanks peut effacer 2 à 4 tonnes de CO₂ par trajet de 5 000 milles marins. L'Amérique du Sud bénéficie de la demande croissante de vins en vrac argentins et chiliens, ainsi que des flux d'huile de soja et de concentré d'agrumes brésiliens vers l'Asie, faisant de la région un contributeur de volume fiable malgré l'hétérogénéité des infrastructures.

Paysage concurrentiel

Le marché des flexitanks compte plus de 25 fabricants actifs, aucun ne dépassant une part mondiale à deux chiffres, ce qui donne un environnement à faible concentration propice à la consolidation. Braid Logistics, JF Hillebrand et HOYER se différencient par des services d'expédition intégrés et des services à valeur ajoutée tels que le transport terrestre intérieur, tandis que les producteurs asiatiques comme Qingdao BLT s'appuient sur le leadership par les coûts et la proximité des usines régionales. L'activité de brevets dans les films multicouches à barrière contre l'oxygène souligne l'innovation matérielle comme un avantage durable ; plus d'une douzaine de dépôts américains et européens depuis 2024 ciblent les co-extrusions d'EVOH et de polyamide qui améliorent la durée de conservation des boissons sensibles.

Les mouvements stratégiques comprennent l'acquisition par Kenan Advantage Group en 2025 de M.C. Tank Transport, étendant les synergies de transport de produits chimiques aux flottes de soutien aux flexitanks. Les fournisseurs investissent de plus en plus dans la télémétrie numérique — capteurs de température et de pression alimentant des tableaux de bord de voyage — offrant aux expéditeurs une assurance granulaire sur les marchandises et une voie vers une tarification premium. Les partenaires de service régionaux forment également des modèles de franchise pour couvrir l'installation et le service après-vente dans les ports mal desservis, indiquant que le secteur professionnalise son écosystème de support.

Les perspectives de consolidation restent robustes : les petites entreprises manquant de capital pour la R&D en films composites ou les réseaux de dépôts mondiaux représentent des cibles d'acquisition pour les grands acteurs de la logistique cherchant à vendre des services croisés. Pendant ce temps, les recycleurs testant la dépolymérisation chimique des doublures usagées pourraient créer des boucles d'approvisionnement circulaires qui déplacent le pouvoir de négociation vers les acteurs intégrés verticalement possédant à la fois des canaux d'approvisionnement en matières premières vierges et recyclées.

Leaders du secteur des flexitanks

Braid Logistics UK

Hengxin Plastic Co. Ltd.

JF Hillebrand GROUP AG

SIA Flexitanks Ltd.

MY FlexiTank Industries Sdn Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Qingdao BLT Flexitank Solution Co. a lancé des sacs à huile conformes aux normes FDA offrant jusqu'à 30 % d'économies sur les coûts logistiques.

- Avril 2025 : l'OMI a approuvé des règles de neutralité carbone pour les navires de plus de 5 000 GT, effectives en 2027, consolidant les incitations au prix du carbone pour les systèmes de fret léger.

- Avril 2025 : Kenan Advantage Group a finalisé l'acquisition de M.C. Tank Transport, ajoutant 100 tracteurs et 500 remorques à son portefeuille de transport de produits chimiques.

- Janvier 2025 : Liquitank Solutions a annoncé des améliorations avancées des matériaux visant à accroître l'efficacité opérationnelle.

Portée du rapport mondial sur le marché des flexitanks

Les flexitanks, des poches à liquide en vrac, permettent aux expéditeurs de maximiser la capacité liquide des conteneurs secs. Chaque flexitank peut contenir jusqu'à 24 000 litres et est fabriqué à partir de plusieurs couches de film plastique flexible et durable, garantissant le stockage sécurisé de son contenu liquide.

Le marché des flexitanks est segmenté par produit (usage unique, usage multiple), utilisateur final (alimentation, vins et spiritueux, produits chimiques et huiles, produits pharmaceutiques, autres utilisateurs finaux), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Usage unique |

| Usage multiple |

| Moins de 24 000 L |

| 24 001-26 000 L |

| Plus de 26 000 L |

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Composite multicouche |

| Chargement par le haut / Déchargement par le haut |

| Chargement par le bas / Déchargement par le bas |

| Alimentation et boissons |

| Produits chimiques |

| Vins et spiritueux |

| Produits pharmaceutiques |

| Produits industriels (huiles lubrifiantes, additifs) |

| Liquides agricoles |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| ����������� | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Par produit | Usage unique | ||

| Usage multiple | |||

| Par capacité | Moins de 24 000 L | ||

| 24 001-26 000 L | |||

| Plus de 26 000 L | |||

| Par matériau | Polyéthylène (PE) | ||

| Polypropylène (PP) | |||

| Composite multicouche | |||

| Par type de chargement | Chargement par le haut / Déchargement par le haut | ||

| Chargement par le bas / Déchargement par le bas | |||

| Par utilisateur final | Alimentation et boissons | ||

| Produits chimiques | |||

| Vins et spiritueux | |||

| Produits pharmaceutiques | |||

| Produits industriels (huiles lubrifiantes, additifs) | |||

| Liquides agricoles | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| ����������� | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| ���dzܱ��������-��é�����Ի�� | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des flexitanks ?

La taille du marché des flexitanks s'élève à 1,55 milliard USD en 2026 et devrait atteindre 3,19 milliards USD d'ici 2031.

Comment les règles de décarbonation de l'OMI affectent-elles la demande de flexitanks ?

Les règles imposent des coûts carbone qui récompensent les charges utiles plus légères, faisant des flexitanks une alternative économe en carburant aux conteneurs ISO plus lourds et stimulant une adoption plus large.

Quelle région connaît la croissance la plus rapide sur le marché des flexitanks ?

L'Afrique est en tête avec un TCAC prévu de 15,66 % jusqu'en 2031, soutenue par de nouveaux ports en eau profonde et l'expansion de la logistique alimentaire.

Quel segment d'utilisation finale se développe le plus rapidement ?

Les vins et spiritueux progressent à un TCAC de 19,10 % car les films à barrière contre l'oxygène protègent désormais la qualité lors des longs voyages océaniques.

Pourquoi les flexitanks à usage multiple gagnent-ils en popularité ?

Les sacs réutilisables s'alignent sur les objectifs ESG, réduisent les coûts du cycle de vie et répondent aux réglementations plus strictes sur les plastiques à usage unique en Europe et en Amérique du Nord.

Dernière mise à jour de la page le: