Taille et parts du marché des emballages souples en papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

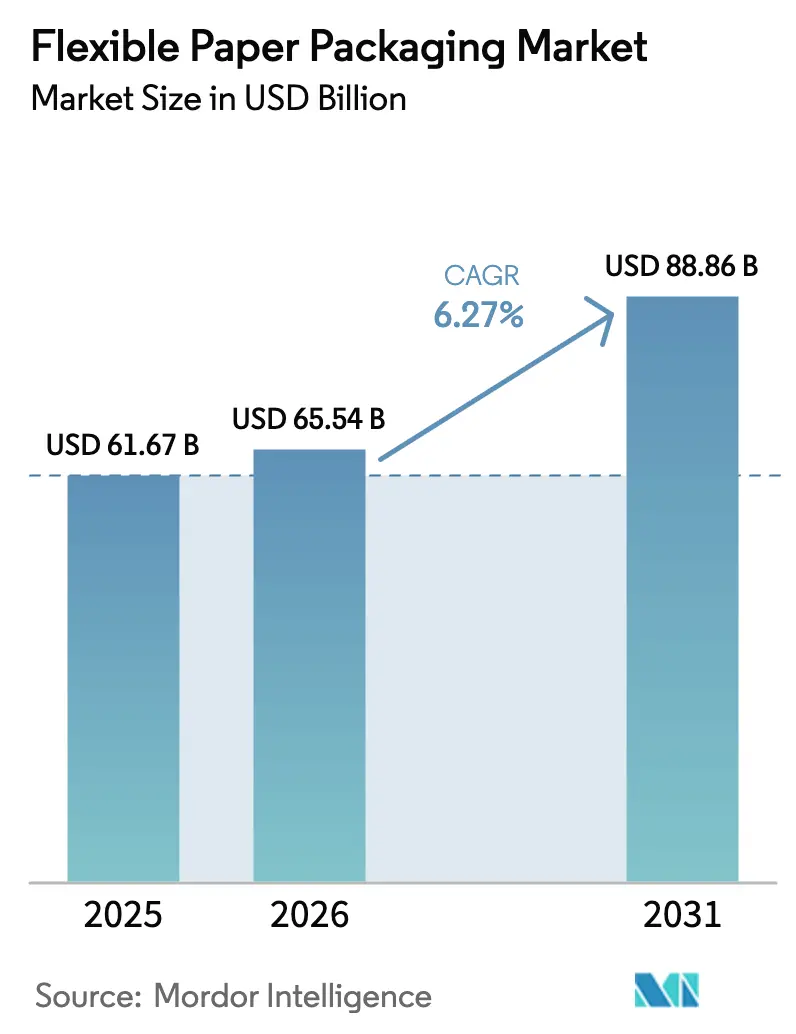

| Taille du Marché (2026) | 65.54 Milliards de dollars |

| Taille du Marché (2031) | 88.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages souples en papier par ���ϲ�����

La taille du marché des emballages souples en papier devrait passer de 61,67 milliards USD en 2025 à 65,54 milliards USD en 2026 et devrait atteindre 88,86 milliards USD d'ici 2031, à un TCAC de 6,27 % sur la période 2026-2031. Cette expansion repose sur des mandats réglementaires limitant les plastiques à usage unique, les objectifs de neutralité carbone des entreprises et l'innovation rapide dans les revêtements barrières permettant au papier de se substituer au plastique dans les circuits de contact alimentaire direct et de commerce électronique. Les transformateurs modernisent leurs équipements avec des presses numériques haute vitesse et des revêtements aqueux ou à base de biopolymères qui prennent en charge les tirages courts, l'impression de données variables et les conceptions mono-matériau, réduisant ainsi les délais de lancement de marques. Les grandes papeteries intégrées tirent parti de l'intégration en amont de la pâte à papier pour se prémunir contre la volatilité des matières premières, tandis que les transformateurs indépendants se différencient par des emballages spéciaux résistants aux graisses et des sachets pour kits repas. L'appétit des investisseurs reste fort, les acquéreurs cherchant à atteindre une taille critique pour négocier les contrats de pâte et financer les pipelines de R&D, la clarté réglementaire dans l'Union européenne (UE) et en Asie-Pacifique (APAC) accélérant les flux de transactions.

Points clés du rapport

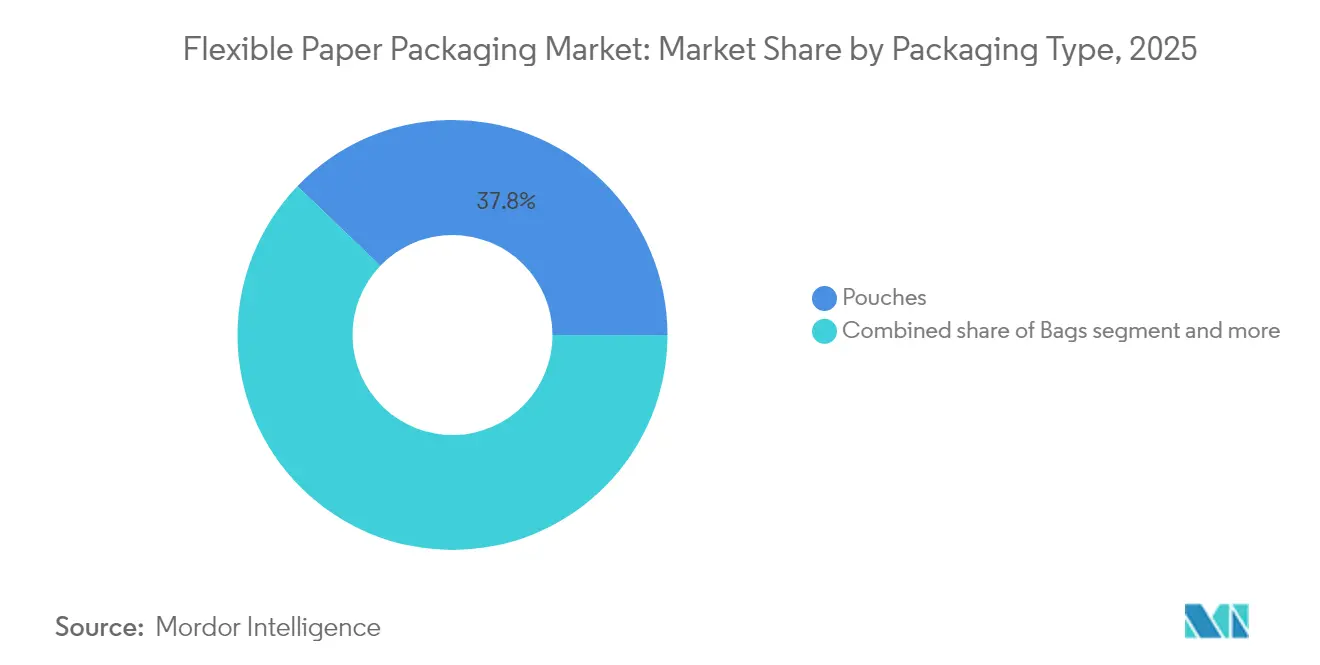

- Par type d'emballage, les sachets ont dominé avec 37,83 % des parts du marché des emballages souples en papier en 2025 ; les emballages devraient croître à un TCAC de 8,78 % jusqu'en 2031.

- Par technologie d'impression, la flexographie a capté 35,02 % du chiffre d'affaires en 2025, tandis que l'impression numérique affiche le TCAC le plus élevé à 7,74 % jusqu'en 2031.

- Par qualité de papier, le papier kraft représentait 44,68 % de la taille du marché des emballages souples en papier en 2025 ; le papier laminé se développe à un TCAC de 7,71 % durant la période 2026-2031.

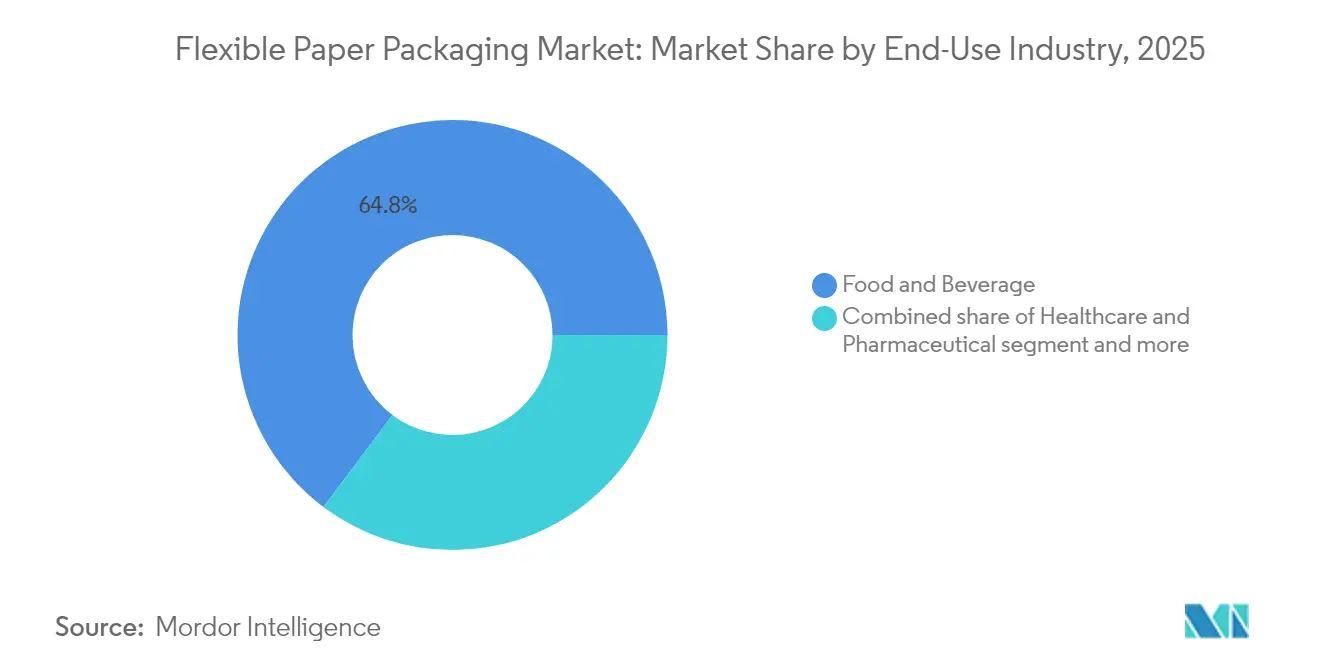

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capté 64,75 % du chiffre d'affaires en 2025, tandis que la santé et les produits pharmaceutiques affichent le TCAC le plus élevé à 8,89 % jusqu'en 2031.

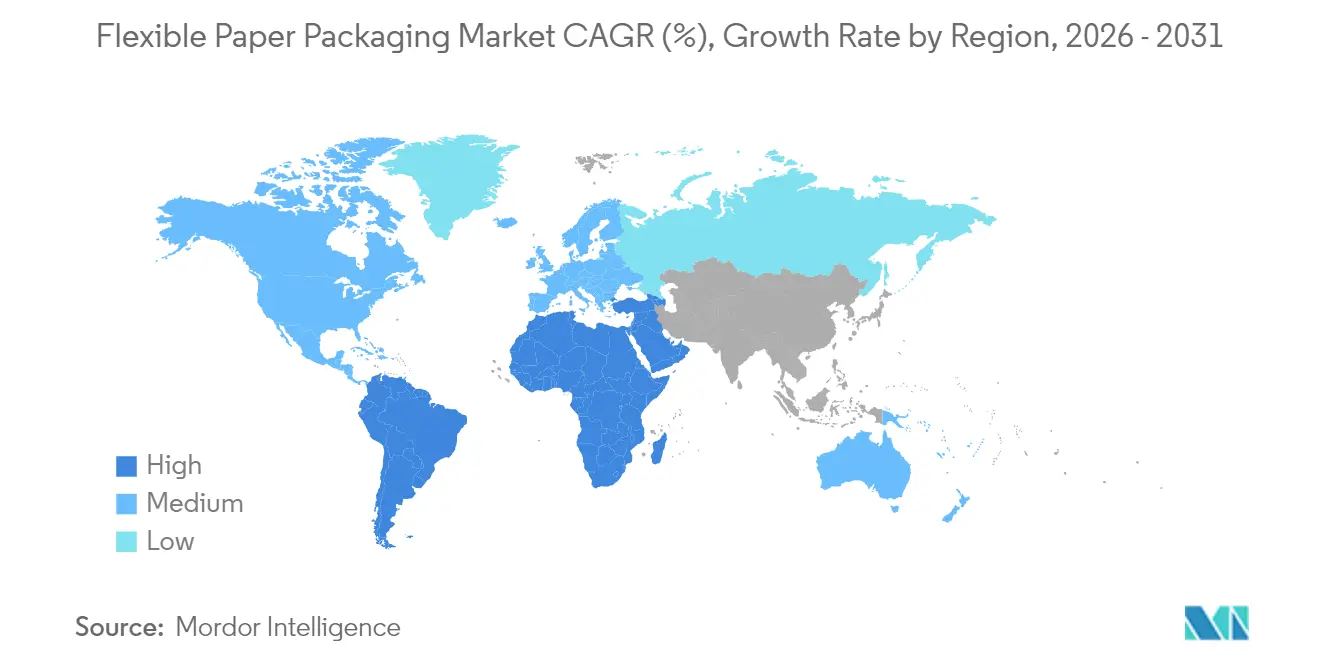

- Par géographie, l'Asie-Pacifique a représenté 44,56 % des parts de chiffre d'affaires en 2025, tandis que la région Moyen-Orient et Afrique est positionnée pour le TCAC le plus rapide à 8,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages souples en papier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions réglementaires des plastiques à usage unique | +1.8% | Cœur UE, extension vers l'APAC et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Papier haute barrière pour les kits repas du commerce électronique | +1.2% | Amérique du Nord, extension vers l'Europe | Court terme (≤ 2 ans) |

| Impression numérique haute vitesse pour les marques en vente directe aux consommateurs | +0.9% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Sachets résistants aux graisses pour les aliments asiatiques réfrigérés | +1.1% | Cœur APAC, émergent en MEA | Court terme (≤ 2 ans) |

| Engagements 2025 des propriétaires de marques en matière de recyclabilité des emballages cosmétiques | +0.7% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des revêtements aqueux/biopolymères pour les emballages de snacks | +0.8% | Amérique latine, extension mondiale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Interdictions réglementaires des plastiques à usage unique

Le règlement de l'UE sur les emballages et les déchets d'emballages fixe un taux de recyclage obligatoire de 65 % pour les emballages en papier d'ici 2025, obligeant les fournisseurs mondiaux de produits de grande consommation à reconcevoir les stratifiés multicouches autour de substrats mono-papier. La norme chinoise mise à jour sur le contact alimentaire GB 4806 répertorie désormais les revêtements d'origine biologique, incitant les chaînes de restauration à emporter à adopter des emballages sans fluor. La Thaïlande et le Japon ont adopté des systèmes de listes positives similaires en 2024, créant une échelle interrégionale pour les grades conformes. Les propriétaires de marques intègrent des jalons de substitution du papier dans les tableaux de bord des fournisseurs, déclenchant des engagements d'achat pluriannuels qui soutiennent les expansions de capacité d'Amcor et de Mondi.

Papier haute barrière pour les kits repas du commerce électronique

Les fournisseurs de kits repas en chaîne du froid exigent une intégrité de barrière à l'oxygène et à l'humidité sur 48 heures de transit. Solenis s'est associé à Heidelberg pour commercialiser des revêtements aqueux résistant à la condensation sans stratification polymère, réduisant le poids de l'emballage de 18 % tout en maintenant la recyclabilité en bord de trottoir. [1]Source : Solenis, « Revêtements barrières pour les emballages alimentaires et de boissons », solenis.com La plateforme AmFiber d'Amcor expédie désormais des enveloppes mono-papier homologuées pour un stockage à −20 °C tout en respectant les limites de migration de la FDA. Les opérateurs américains de kits repas signalent une augmentation de 12 % des achats répétés après être passés des films en PE aux enveloppes en papier portant les étiquettes « largement recyclable » How2Recycle.

Impression numérique haute vitesse pour les marques en vente directe aux consommateurs

Les transformateurs européens déploient des presses à jet d'encre industrielles capables de tirages rentables à partir de 500 unités, permettant des emballages personnalisés en masse avec des codes QR sérialisés, des offres de fidélité variables et des visuels géociblés. De nouveaux jeux de pigments se lient aux papiers résistants aux graisses et aux papiers à revêtement barrière sans traitement corona, élargissant la liberté de substrat tout en réduisant les émissions de COV dans les limites de la TA Luft allemande. Les flux de travail numériques réduisent les déchets de plaques et éliminent les lavages chimiques, s'alignant sur les objectifs d'émissions de portée 1 publiés par Huhtamaki.

Sachets résistants aux graisses pour les aliments asiatiques réfrigérés

Les revêtements de dispersion sans fluor permettent aux sachets en papier d'emballer des dim sum huileux, des sushis et des bols de nouilles pour les rayons réfrigérés. Le secteur vietnamien des emballages en papier, évalué à 2,60 milliards USD en 2025, devrait croître de 9,73 % par an jusqu'en 2033, les opérateurs de marchés humides passant des sacs en PEBD aux sachets en papier imposés par le décret 45/2024. Nestlé Thaïlande a remplacé les sachets multicouches en PP par du kraft approuvé pour le contact alimentaire, réduisant de 28 % le tonnage de plastique dans sa gamme de plats préparés. [2]Source : Nestlé Thaïlande, « Nestlé Thaïlande élimine le plastique dans les lignes de plats préparés », nestle.co.th

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de barrière dans les applications laitières et de boissons | −1.4% | Mondial, notamment dans les marchés développés | Long terme (≥ 4 ans) |

| Volatilité du prix de la pâte vierge | −1.1% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Faiblesse des infrastructures de collecte pour les stratifiés papier | −0.8% | Marchés émergents en Afrique et en Amérique latine | Moyen terme (2-4 ans) |

| Investissements élevés pour reconvertir les lignes d'emballage souple plastique | −0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Limites de barrière dans les applications laitières et de boissons

La porosité du papier compromet encore la rétention des arômes et de la carbonatation dans le lait et les boissons gazeuses au-delà de 72 heures, selon des essais de stockage contrôlés qui ont enregistré une augmentation microbienne de 0,2 log UFC dans des cartons de lait écrémé après conservation réfrigérée. Les substituts à base de nanocellulose et d'EVOH biodégradable restent commercialement naissants ; Stora Enso ne vise une production à l'échelle pilote qu'à partir de 2028. En conséquence, les bouteilles en PET et les cartons aseptiques continuent de dominer les rayons laitiers liquides, plafonnant la pénétration du marché des emballages souples en papier.

Volatilité du prix de la pâte vierge comprimant les marges des transformateurs

La pâte NBSK de référence a atteint en moyenne 1 350 USD/tonne en 2024, soit 15 % de plus en glissement annuel après que des dommages causés par des tempêtes ont réduit l'approvisionnement en fibres canadiennes. [3]Source : Association des produits forestiers du Canada, « Perspectives du marché de la pâte 2024 », fpac.ca Les fluctuations de change amplifient la pression ; les transformateurs libellés en euros ont payé une surtaxe effective de 19 % en raison de la vigueur du dollar. Les grands groupes intégrés amortissent les chocs grâce à leurs forêts captives et à leurs baux de coupe à long terme ; les indépendants mélangent davantage de fibres recyclées, mais la perte de résistance à la traction fait augmenter les taux de rebut de 4 % et pèse sur les indicateurs d'efficacité globale des équipements.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'emballage : les sachets consolident leur leadership

Les sachets représentaient 37,83 % des parts du marché des emballages souples en papier en 2025, reflétant une acceptation multi-catégories dans les snacks, les nutraceutiques et les condiments. Leur géométrie aplatie réduit les émissions de fret jusqu'à 30 % par rapport aux boîtes rigides, s'alignant sur les objectifs carbone de portée 3 des distributeurs. Les propriétaires de marques apprécient la surface frontale qui favorise la narration de marque et la traçabilité via QR. Les sacs persistent dans les circuits industriels de semences et d'alimentation pour animaux de compagnie où la résistance aux chutes prime sur l'esthétique. Les emballages, bien que représentant une base plus petite, affichent un TCAC de 8,78 % jusqu'en 2031, les expéditeurs de vêtements et de confiseries en commerce électronique se tournant des enveloppes en PE vers des emballages en papier résistants à la déchirure adaptés aux boîtes aux lettres.

La taille du marché des emballages souples en papier devrait atteindre 88,86 milliards USD d'ici 2031, et les emballages pourraient doubler leur part si les e-commerçants déploient à grande échelle des pilotes mono-matériau à l'échelle nationale. Les sachets et les sticks restent des niches mais essentiels pour les électrolytes en poudre et les échantillons cosmétiques qui exploitent de nouvelles micro-valves compatibles avec les stratifiés papier. Les papeteries intégrées déploient des lignes de sachets modulaires permettant des changements d'outils rapides entre les variantes debout et plates, améliorant l'utilisation des actifs. Les fermetures à glissière personnalisables, désormais fabriquées à partir de films à base de cellulose, font progresser le discours sur la circularité sans compromettre les performances de barrière.

Par qualité de papier : le papier kraft conserve sa prime de résistance

Le papier kraft a généré 44,68 % du chiffre d'affaires en 2025 grâce à sa haute résistance à la déchirure et son excellente aptitude au façonnage sur les lignes de formage-remplissage-scellage existantes. Les papeteries élargissent leurs références de kraft blanchi et naturel adaptées aux marques premium d'alimentation pour animaux de compagnie et de snacks biologiques recherchant une esthétique naturelle. Le papier laminé, dont le TCAC est prévu à 7,71 %, exploite des systèmes d'adhésifs à base d'eau qui lient de fines couches barrières tout en permettant le repulpage dans le même flux. Les grades de kraft blanc supérieur gagnent du terrain là où l'impression photoréaliste est cruciale, comblant le fossé entre coût et imprimabilité.

La taille du marché des emballages souples en papier pour les seuls grades kraft représente 27,55 milliards USD en 2025, soulignant leur importance stratégique pour les transformateurs. Les options à contenu recyclé gagnent en popularité après que les entreprises de biens de consommation se sont engagées à utiliser 30 % de fibres post-consommation d'ici 2028. Les papiers couchés spéciaux résistants aux graisses servent les plats surgelés asiatiques, en utilisant une chimie sans fluor validée selon les protocoles de contact alimentaire de la FDA et de l'UE. La recherche sur les revêtements à base de nano-argile et de chitosane promet des améliorations de la barrière à l'humidité sans plastique, élargissant l'applicabilité du kraft aux rayons boulangerie et snacks salés.

Par secteur d'utilisation finale : l'alimentation et les boissons tirent les volumes

L'alimentation et les boissons ont eu recours au papier pour 64,75 % de l'absorption sectorielle en 2025, les restaurants de restauration rapide remplaçant les cartons cirés par des emballages sans PE. Les marques de céréales à longue conservation sont passées à des sachets en papier micro-perforés qui équilibrent l'évacuation de l'humidité et la conservation du croustillant. Le secteur de la santé, en hausse à un TCAC de 8,89 %, pilote des composites de couvercles de blisters utilisant du papier mince revêtu d'oxyde d'aluminium, anticipant l'entrée en vigueur de la réglementation européenne sur la responsabilité élargie des producteurs pour les produits pharmaceutiques en 2026. Les sachets de soins personnels exploitent la chaleur tactile du papier pour signaler des formulations naturelles, avec des extensions de gamme dans les shampooings solides et les sérums.

Le secteur des emballages souples en papier s'appuie sur des alliances avec l'épicerie en ligne pour atteindre une échelle, en fournissant des doublures de sachets haute barrière résistant aux brûlures de congélation pour les plats à base de végétaux. Les détergents ménagers adoptent des dosettes de recharge en papier prédécoupées pour un déchirement facile, réduisant la demande de bouteilles en plastique rigide. Les marques d'alimentation pour animaux de compagnie testent des encres fonctionnelles absorbant l'oxygène imprimées sur du kraft, prolongeant la fraîcheur des croquettes sans films multicouches. Dans tous les secteurs, des listes de contrôle universelles de conception pour la recyclabilité guident la qualification des substrats et accélèrent le transfert de connaissances intersectoriel.

Par technologie d'impression : le numérique accélère la personnalisation

La flexographie détenait 35,02 % des parts en 2025, soutenue par sa fiabilité en service continu sur les lignes kraft à grande laize. Le durcissement par LED-UV réduit la consommation d'énergie et limite les émissions de COV, aidant les parcs machines à satisfaire aux audits ESG. Pourtant, le jet d'encre numérique affiche un TCAC de 7,74 % alors que les budgets marketing en vente directe aux consommateurs se tournent vers des éditions limitées et des collaborations avec des influenceurs. Les plateformes de prépresse natives dans le cloud rationalisent les validations de maquettes, permettant un délai d'exécution de 72 heures entre la réception du fichier et l'expédition.

La taille du marché des emballages souples en papier allouée aux formats imprimés numériquement devrait dépasser 11,07 milliards USD d'ici 2031. Les presses hybrides combinent des bases flexo avec des unités numériques, permettant un versionnage optimal en termes de coûts dans le même passage. La rotogravure reste le choix pour les emballages de confiseries premium nécessitant des effets métalliques, bien que les obligations de récupération des solvants ajoutent des charges d'investissement. L'offset lithographique occupe une niche dans les cartons pliants et les manchons d'insertion, mais informe les protocoles de gestion des couleurs adoptés par les flux de travail flexo et jet d'encre, favorisant la cohérence visuelle sur des substrats mixtes.

Analyse géographique

L'Asie-Pacifique a dominé le marché des emballages souples en papier avec 44,56 % des parts de chiffre d'affaires en 2025, soutenue par un approvisionnement compétitif en fibres, des réseaux de papeteries intégrées et une consommation croissante de la classe moyenne. La liste positive mise à jour de la Chine pour les revêtements en contact alimentaire accélère le déploiement commercial des barrières à base de biopolymères, réduisant les délais réglementaires. Le Vietnam, évalué à 2,60 milliards USD en 2025, représente un modèle de sachets pour kits repas prêts à l'exportation conformes aux normes européennes de recyclabilité. Les transformateurs japonais bénéficient de subventions gouvernementales qui compensent les coûts d'investissement pour les presses numériques haute vitesse, accélérant la diffusion de l'innovation. La taille du marché des emballages souples en papier devrait se développer régulièrement dans la région à mesure que les infrastructures de chaîne du froid s'étendent aux villes de troisième rang, ouvrant des applications pour les sachets de congélation résistants aux graisses.

La région Moyen-Orient et Afrique enregistre le TCAC le plus rapide à 8,92 %, soutenu par la législation sur la taxe plastique dans le Conseil de coopération du Golfe et les investissements dans les infrastructures de transformation ondulée et souple. La Vision 2030 de l'Arabie saoudite alloue des terrains à des complexes intégrés de pâte à emballage qui réduisent la dépendance aux importations. En Afrique, les chaînes de supermarchés panrégionales imposent des emballages mono-papier recyclables pour les produits de boulangerie à marque propre, déclenchant des ajouts de capacité au Kenya et au Nigeria. Les propriétaires de marques internationaux négocient des accords d'approvisionnement local pour contourner les coûts de fret élevés et atténuer le risque de change, en intégrant des clauses d'économie circulaire exigeant des audits de recyclage dans le pays.

L'Amérique du Nord et l'Europe représentent ensemble des nœuds matures à haute valeur ajoutée où les propriétaires de marques exigent des performances de barrière avancées et une qualité d'impression de précision. Les opérateurs américains de kits repas à domicile adoptent des formats de sachets adaptés aux porches qui maintiennent la fraîcheur malgré les variations de température ambiante, stimulant la R&D dans les revêtements résistants à la condensation. Dans l'UE, les objectifs de recyclabilité du règlement sur les emballages et les déchets d'emballages continuent d'anticiper les dépenses d'investissement dans les stratifiés repulpables. L'Amérique du Sud tire parti de l'abondance des forêts de plantation au ����é������ et au Chili pour exporter des bobines de kraft non couché, tandis que les transformateurs locaux en Argentine se concentrent sur la demande d'emballages de snacks dans un contexte de hausse des ventes d'aliments de commodité. Les accords commerciaux régionaux rationalisent le mouvement des bobines jumbo, favorisant la coopération transfrontalière entre les papeteries et les transformateurs d'impression.

Paysage concurrentiel

Le marché des emballages souples en papier reste modérément fragmenté, mais la dynamique de consolidation s'accélère à mesure que les acteurs recherchent des synergies dans l'approvisionnement en pâte, la R&D et la vente croisée. L'acquisition de DS Smith par International Paper pour 7,2 milliards USD en janvier 2025 a créé la plus grande entité d'emballage centrée sur le papier au monde, intégrant des portefeuilles ondulés et souples sous un même parapluie d'approvisionnement. La fusion d'Amcor avec Berry Global en février 2025 consolide un axe Amérique du Nord-Europe qui combine le savoir-faire en polymères avec les lignes mono-papier émergentes, tandis que le rapprochement de Smurfit Westrock à 34 milliards USD amplifie le pouvoir de négociation avec les chaînes de supermarchés.

L'accent stratégique repose sur des chimies de barrière propriétaires permettant des conceptions mono-matériau. Huhtamaki développe la production de couvercles en fibres en Irlande du Nord, associant des couvercles à des sachets résistants aux graisses produits en interne pour les chaînes de restauration rapide. UPM pilote des revêtements à base de cellulose nanofibrillée qui améliorent la barrière à la vapeur d'eau sans plastique, positionnant les papeteries pour entrer sur le marché des mélanges de boissons laitières en poudre. Les acteurs intégrés sécurisent l'approvisionnement en pâte grâce à des certifications de foresterie durable, se protégeant contre les hausses de matières premières qui continuent de peser sur les transformateurs indépendants.

Les spécialistes de taille intermédiaire se différencient par leur agilité en impression numérique, offrant aux marques cosmétiques et nutraceutiques des tailles de lots aussi faibles que 300 unités avec des visuels sérialisés. Des start-ups commercialisent des dispersions barrières à base de chitosane issues de déchets de carapaces de crevettes, attirant du capital-risque pour des réacteurs de montée en puissance. Les distributeurs à marque propre élargissent leurs bureaux d'approvisionnement direct en Asie pour co-créer des emballages en papier durables, contournant les intermédiaires d'approvisionnement traditionnels et comprimant les délais de mise sur le marché. L'intensité concurrentielle dépend donc de la propriété intellectuelle technique, des avantages d'échelle et de la capacité à naviguer dans la convergence des réglementations mondiales.

Leaders du secteur des emballages souples en papier

Amcor Plc

Mondi Plc

Smurfit Westrock

Huhtamaki Oyj

International Paper Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Amcor a finalisé sa fusion avec Berry Global, formant une plateforme plus large pour les solutions souples à base de papier.

- Janvier 2025 : Huhtamaki Inde a organisé Think Circle, mettant en lumière les orientations en matière de recyclage des emballages souples.

- Janvier 2025 : International Paper a finalisé l'acquisition de DS Smith pour 7,2 milliards USD, élargissant sa portée mondiale dans les produits ondulés et souples.

- Décembre 2024 : Stora Enso a augmenté la production à l'usine d'Oulu après une mise à niveau de capacité de 1,13 milliard USD, stimulant l'offre européenne de kraft couché.

Portée du rapport mondial sur le marché des emballages souples en papier

Les solutions d'emballage souple en papier sont peu coûteuses, légères et utilisées pour prolonger la durée de conservation des produits. La demande croissante de solutions d'emballage respectueuses de l'environnement et durables est un moteur important du marché des emballages souples en papier, créant des opportunités pour les fabricants. Les emballages souples en papier gagnent en popularité, liés à leur haute efficacité et leur faible coût. Les secteurs qui nécessitent des emballages souples, tels que l'alimentation et les boissons, les soins personnels, les soins ménagers et la santé, peuvent en bénéficier considérablement. La portée du marché des emballages souples en papier est segmentée par type d'emballage (sachets, bobines, manchons rétractables, emballages), par utilisation finale (alimentation et boissons, santé, beauté et soins personnels) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le marché est suivi en termes de chiffre d'affaires (milliards USD) pour tous les segments reportables.

| Sachets |

| Sacs |

| Emballages |

| Autres types d'emballage |

| Papiers couchés |

| Papier laminé |

| Papier kraft |

| Autres qualités de papier |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Beauté et soins personnels |

| Soins ménagers et lessive |

| Alimentation pour animaux de compagnie |

| Autres secteurs d'utilisation finale |

| Flexographie |

| Rotogravure |

| Impression numérique |

| Offset |

| Autres technologies d'impression |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'emballage | Sachets | ||

| Sacs | |||

| Emballages | |||

| Autres types d'emballage | |||

| Par qualité de papier | Papiers couchés | ||

| Papier laminé | |||

| Papier kraft | |||

| Autres qualités de papier | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Santé et produits pharmaceutiques | |||

| Beauté et soins personnels | |||

| Soins ménagers et lessive | |||

| Alimentation pour animaux de compagnie | |||

| Autres secteurs d'utilisation finale | |||

| Par technologie d'impression | Flexographie | ||

| Rotogravure | |||

| Impression numérique | |||

| Offset | |||

| Autres technologies d'impression | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages souples en papier ?

• La taille du marché des emballages souples en papier s'établit à 65,54 milliards USD en 2026 et devrait atteindre 88,86 milliards USD d'ici 2031.

Quelle région est en tête de la demande d'emballages souples en papier ?

• L'Asie-Pacifique est en tête avec 44,56 % des parts de chiffre d'affaires, portée par l'échelle de fabrication, la disponibilité des matières premières et la hausse de la production de biens de consommation.

Quel type d'emballage domine le marché des emballages souples en papier ?

• Les sachets détiennent 37,83 % des parts de marché grâce à leur praticité, leurs performances de barrière et leurs avantages en termes d'efficacité de fret.

Quel est le secteur d'utilisation finale à la croissance la plus rapide ?

• La santé et les produits pharmaceutiques se développent à un TCAC de 8,89 % en raison de la montée en puissance des formats de doses unitaires et de l'acceptation réglementaire des substrats en papier.

Comment les fluctuations des prix des matières premières affectent-elles le marché ?

• La volatilité de la pâte vierge, avec des variations de prix de 15 % en 2024, comprime les marges des transformateurs et incite à l'intégration verticale et aux recettes de fibres mixtes.

Pourquoi les régulateurs accélèrent-ils l'adoption des emballages en papier ?

• Des politiques telles que le règlement européen sur les emballages et les déchets d'emballages fixent des objectifs élevés de recyclabilité et des interdictions de plastiques à usage unique, incitant les propriétaires de marques à remplacer les films plastiques par des alternatives en papier recyclable.

Dernière mise à jour de la page le: