Taille et part du marché des logiciels de gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

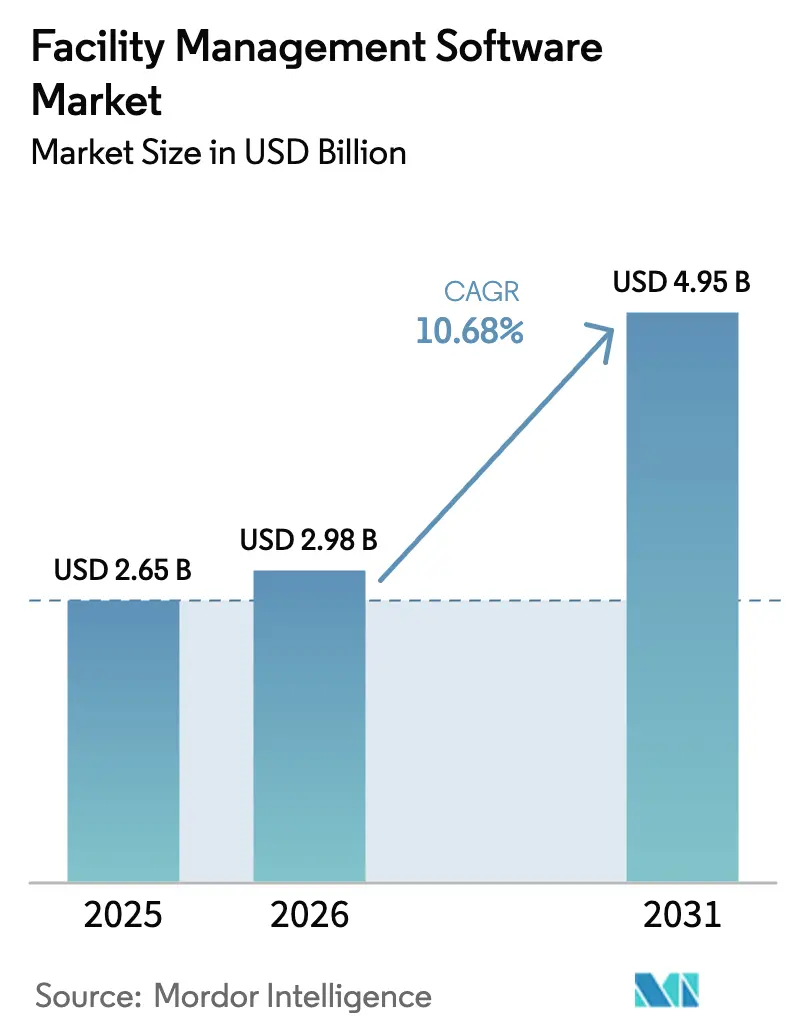

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 4.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des installations par ���ϲ�����

La taille du marché des logiciels de gestion des installations devrait passer de 2,65 milliards USD en 2025 à 2,98 milliards USD en 2026, pour atteindre 4,95 milliards USD d'ici 2031, avec un CAGR de 10,68 % sur la période 2026-2031. Cette croissance robuste reflète la migration accélérée vers le cloud, l'intégration rapide des capteurs IoT, les mandats de durabilité croissants, la nécessité d'optimiser les espaces de travail hybrides et l'adoption élargie dans les infrastructures publiques. Le déploiement basé sur le cloud a capturé 72,12 % de part en 2025, la maintenance prédictive activée par l'IoT a réduit les coûts d'immobilisation jusqu'à 40 %, et les modules de gestion de l'énergie ont dépassé les outils d'actifs traditionnels à mesure que les engagements de neutralité carbone ont reconfiguré les achats. L'intensité concurrentielle s'est accrue à mesure que les acteurs établis ont intégré des capacités d'IA et de jumeau numérique, tandis que les coûts de mise en œuvre et les préoccupations en matière de cybersécurité ont continué de constituer des obstacles. La dynamique régionale a divergé : l'Amérique du Nord a détenu 37,46 % des revenus en 2025, tandis que la région Asie-Pacifique progresse à un CAGR de 26,30 % jusqu'en 2031.

Principaux enseignements du rapport

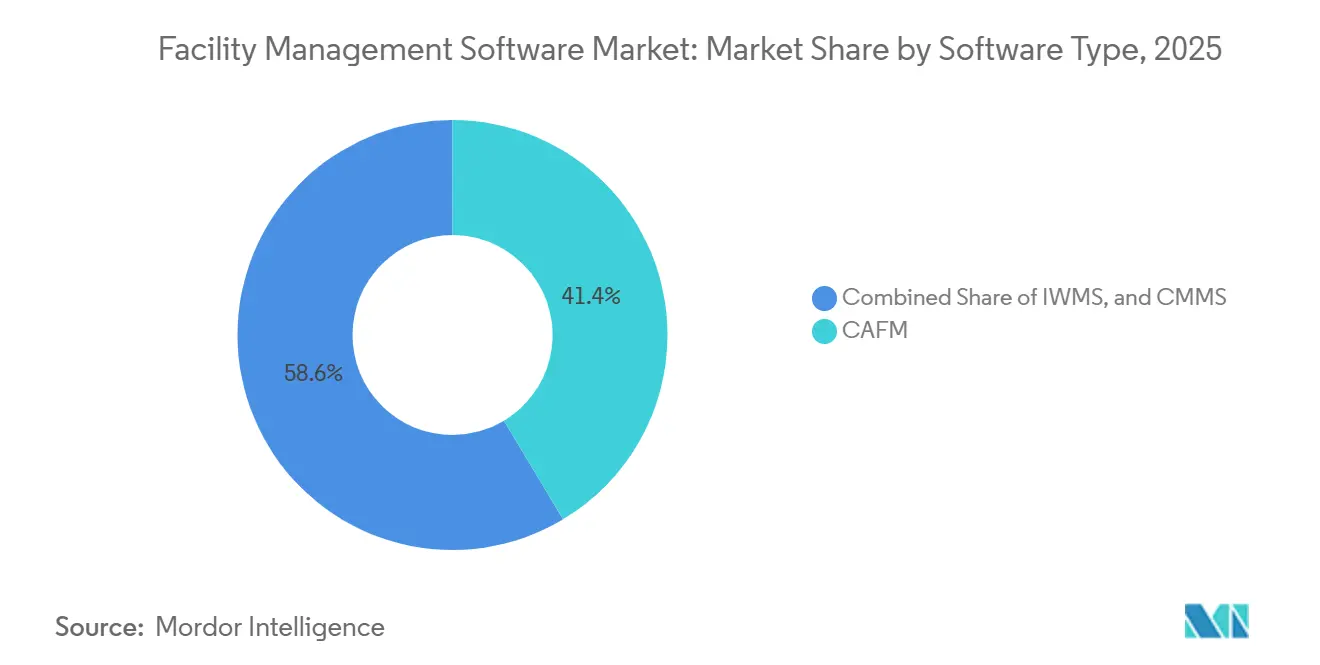

- Par type de logiciel, la gestion des installations assistée par ordinateur a dominé avec une part de revenus de 41,40 % en 2025, tandis que les systèmes intégrés de gestion du lieu de travail devraient croître à un CAGR de 16,80 % jusqu'en 2031.

- Par modèle de déploiement, les solutions cloud ont dominé avec une part de marché de 72,12 % en 2025, tandis que les solutions sur site sont restées le segment à la croissance la plus lente avec un CAGR de 3,1 % jusqu'en 2031.

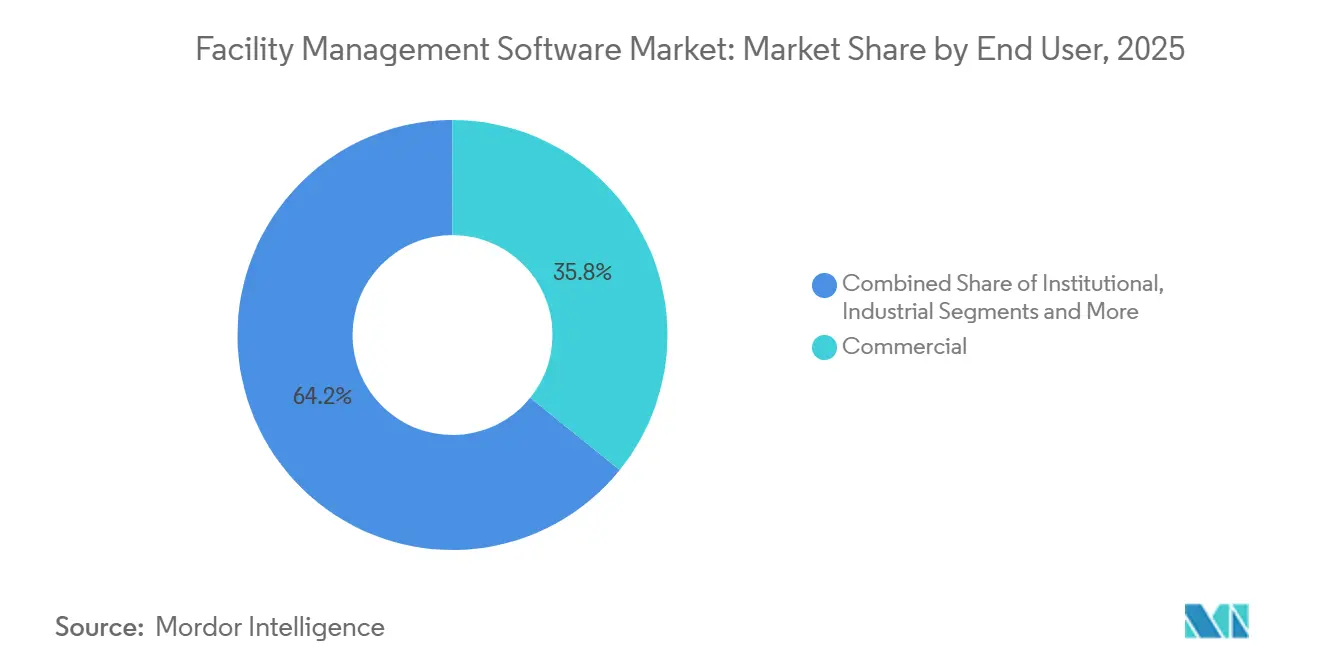

- Par utilisateur final, les installations commerciales ont généré 35,80 % des revenus en 2025 ; l'infrastructure publique devrait se développer à un CAGR de 18,50 % jusqu'en 2031.

- Par fonctionnalité, la gestion des actifs a conservé 32,91 % de la taille du marché des logiciels de gestion des installations en 2025 ; cependant, les modules de gestion de l'énergie devraient croître à un CAGR de 21,30 % jusqu'en 2031.

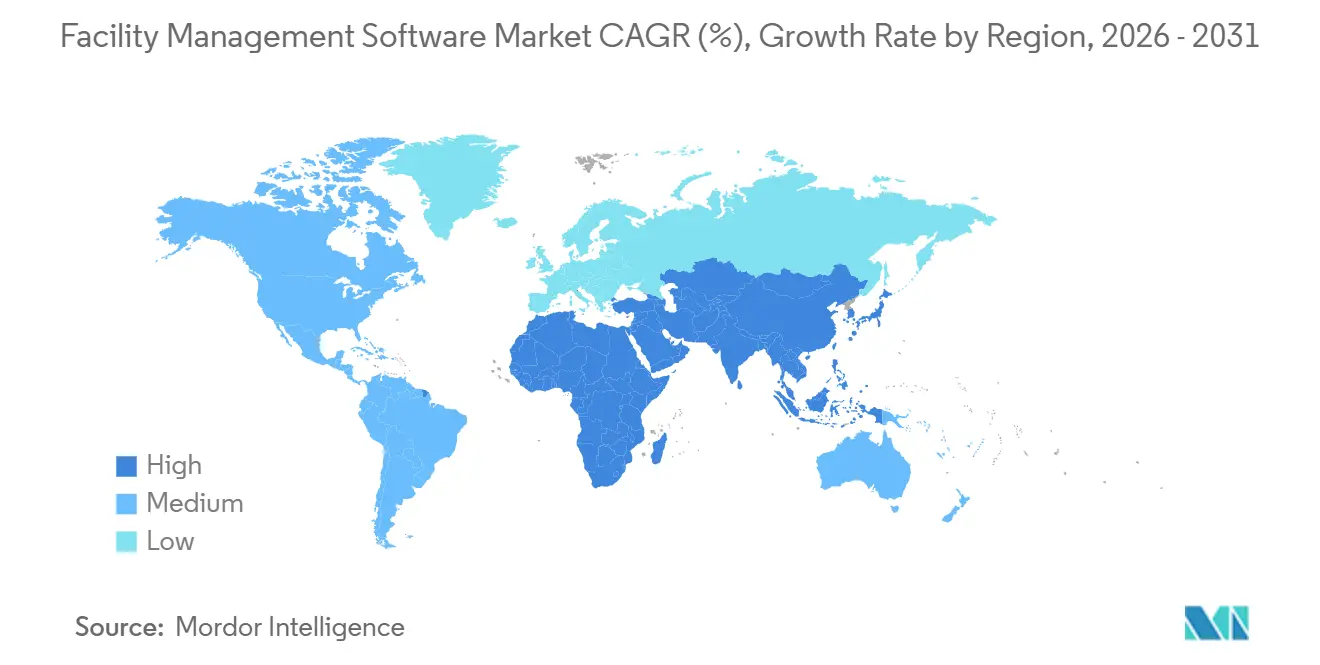

- Par géographie, l'Amérique du Nord a détenu une part de revenus de 37,46 % en 2025 ; la région Asie-Pacifique devrait progresser à un CAGR de 26,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des plateformes SaaS basées sur le cloud | +2.5% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intégration de capteurs IoT pour la maintenance prédictive | +2.0% | Centres de fabrication Asie-Pacifique, immobilier commercial en Amérique du Nord | Court terme (≤ 2 ans) |

| Accent croissant sur la durabilité et l'efficacité énergétique | +1.8% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des modèles de travail hybrides stimulant les outils d'optimisation de l'espace | +1.5% | Bureaux commerciaux en Amérique du Nord et en Europe, quartiers financiers en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de villes intelligentes dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, Moyen-Orient, métropoles sélectionnées d'Amérique du Sud | Long terme (≥ 4 ans) |

| Utilisation croissante des jumeaux numériques pour la gestion du cycle de vie des actifs | +1.0% | Industrie en Amérique du Nord et en Europe, mégaprojets au Moyen-Orient, infrastructures en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Adoption croissante des plateformes SaaS basées sur le cloud

L'économie par abonnement convertit les dépenses d'investissement en dépenses d'exploitation, élargissant l'accès aux acheteurs du marché intermédiaire tout en raccourcissant les cycles de déploiement de 18 mois à environ six mois. La suite de gestion du lieu de travail de ServiceNow a sécurisé 1 200 clients entreprises en 2025, citant la flexibilité tarifaire comme principal facteur.[1]ServiceNow, "Workplace Service Delivery," servicenow.com Les architectures multi-locataires permettent aux fournisseurs de diffuser en continu des mises à jour d'IA, un avantage dont les systèmes sur site sont dépourvus. Cette agilité renforce la dépendance aux fournisseurs et augmente les coûts de migration, soutenant une expansion soutenue à deux chiffres.

Intégration de capteurs IoT pour la maintenance prédictive

La prolifération des capteurs permet de passer d'une maintenance réactive à une maintenance prédictive, réduisant les temps d'arrêt jusqu'à 40 %. Le déploiement par Fracttal de 50 000 capteurs de vibration dans des usines d'Amérique latine a détecté des pannes 72 heures à l'avance et a permis d'économiser 12 millions USD en 2024[2]Fracttal, "Predictive Maintenance Solutions," fracttal.com. L'informatique en périphérie et la connectivité 5G permettent des alertes en moins d'une seconde, tandis que des partenariats, tels que celui conclu en 2025 entre SAP et MindSphere de Siemens, intègrent la télémétrie aux historiques des actifs pour une planification optimisée des pièces de rechange.

Accent croissant sur la durabilité et l'efficacité énergétique

Des réglementations révisées, telles que la directive européenne de 2024 sur la performance énergétique des bâtiments, imposent une surveillance énergétique continue pour éviter les pénalités. L'enquête 2024 de Deloitte a révélé que 61 % des gestionnaires d'installations classent l'analyse énergétique au-dessus des fonctionnalités CMMS traditionnelles. Des plateformes telles qu'EcoStruxure de Schneider Electric combinée aux jumeaux numériques Azure de Microsoft suivent les émissions de carbone en temps réel dans 12 000 bâtiments, réduisant l'énergie CVC de 18 à 22 % dans les programmes pilotes.

Prolifération des modèles de travail hybrides stimulant les outils d'optimisation de l'espace

Les horaires hybrides ont entraîné un taux d'utilisation moyen des bureaux américains de 40 % en 2024, suscitant un déploiement généralisé de la réservation de bureaux. Les capteurs VergeSense couvrant 85 millions de pieds carrés ont révélé une sous-utilisation de 67 % des salles de conférence, suscitant le besoin d'outils de réaffectation par IA. Les gains financiers sont tangibles : JLL Technologies a identifié 340 millions USD d'économies annuelles sur les baux pour des clients du Fortune 500 en 2024 en fusionnant les données de badges avec les relevés des capteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités d'intégration des systèmes existants | -0.8% | Aigu en Amérique du Nord et en Europe, avec une infrastructure BMS vieillissante | Moyen terme (2 à 4 ans) |

| Coûts élevés de mise en œuvre initiale et de formation | -0.7% | Mondial, notamment pour les entreprises du marché intermédiaire en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -0.6% | Europe (RGPD), lois sur la confidentialité des États en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de talents en analyse de données spécifiques à la gestion des installations | -0.5% | Marchés émergents d'Asie-Pacifique, projets d'infrastructure au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Complexités d'intégration des systèmes existants

Les protocoles propriétaires font grimper les coûts des projets de 40 à 60 %, les contrôleurs Siemens Desigo CC nécessitant un intergiciel personnalisé pour l'intégration IWMS tierce. Le lancement en 2024 par Honeywell de 47 connecteurs préconstruits a réduit certaines frictions, mais 38 % des projets ont tout de même dépassé les budgets. Les campus de soins de santé illustrent le défi : une migration de 12 bâtiments vers Johnson Controls OpenBlue a duré 14 mois en raison des commandes pneumatiques existantes.

Coûts élevés de mise en œuvre initiale et de formation

Le coût total de possession a atteint en moyenne 1,8 million USD sur cinq ans pour des portefeuilles de 2 à 5 millions de pieds carrés, avec 42 % des dépenses allouées à la gestion du changement. Les petites organisations font face à des coûts disproportionnés, retardant l'adoption malgré des projections de retour sur investissement solides. Les charges de formation restent lourdes : un déploiement municipal en 2025 de Famis 360 d'Accruent a nécessité 2 400 heures-personnel et a consommé 18 % du budget.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logiciel : les plateformes IWMS gagnent du terrain grâce aux modèles de données unifiés

Les systèmes intégrés de gestion du lieu de travail représentaient le segment à la croissance la plus rapide, avec un CAGR de 16,80 % jusqu'en 2031. Cependant, la gestion des installations assistée par ordinateur a conservé 41,40 % de la part de marché des logiciels de gestion des installations en 2025. Les grandes entreprises privilégient les IWMS pour la consolidation des baux, des projets d'investissement et de l'analyse énergétique, comme en témoignent les déploiements d'IBM TRIRIGA et d'Oracle Primavera Unifier. Les systèmes informatisés de gestion de la maintenance séduisent les secteurs à forte intensité d'actifs, avec des fournisseurs axés sur le mobile tels qu'UpKeep et MaintainX affichant un taux d'adoption de 89 % en 60 jours. La taille du marché des logiciels de gestion des installations pour les IWMS devrait se développer rapidement à mesure que les directeurs financiers s'efforcent de remplacer trois solutions ponctuelles ou plus d'ici 2027, tandis que le CAFM reste ancré dans les secteurs privilégiant un déploiement rapide et une moindre complexité.

La complexité des IWMS exige des horizons de déploiement plus longs, souvent de six à 12 mois, tandis que les CMMS atteignent une valeur plus rapide grâce à des flux de travail centrés sur les techniciens. L'intégration par Planon des CMMS dans son architecture IWMS en 2024 a brouillé les frontières entre segments. Archibus a introduit la visualisation par jumeau numérique en 2025 pour réduire les écarts de capacités, bien que ses racines CAFM sous-tendent toujours sa proposition de valeur. La bifurcation du marché persiste : les propriétaires du Fortune 500 se consolident autour des IWMS, les acteurs industriels du marché intermédiaire se tournent vers la simplicité des CMMS, et les groupes immobiliers commerciaux équilibrent la familiarité avec le CAFM et les mises à niveau sélectives vers les IWMS.

Par modèle de déploiement : la domination du cloud remodèle l'économie des fournisseurs

Les solutions cloud ont représenté 72,12 % des revenus en 2025 et progressent à un CAGR de 11,30 % jusqu'en 2031, reflétant l'accessibilité des abonnements, les mises à jour continues de l'IA et la réduction des frais informatiques. La taille du marché des logiciels de gestion des installations pour les déploiements cloud a bondi à mesure qu'Oracle migrait Primavera vers Oracle Cloud Infrastructure, avec 78 % des nouveaux clients choisissant le SaaS en 2024[3]Oracle, "Fusion Cloud Facilities Management," oracle.com. Les déploiements sur site persistent dans les secteurs de la défense et réglementés où la souveraineté des données est importante, mais les dépenses de R&D favorisent les améliorations cloud. Les déploiements hybrides comblent les besoins en matière de sécurité et d'analyse ; SAP S/4HANA pour l'immobilier permet aux hôpitaux de conserver les affectations de salles sensibles sur site tout en traitant les informations sur l'occupation dans Azure.

L'économie multi-locataires permet aux fournisseurs SaaS purs de proposer des prix inférieurs de 40 à 50 % à ceux des acteurs traditionnels. ServiceChannel a traité 14 millions d'ordres de travail en 2024, prouvant les avantages en termes d'évolutivité. La certification ISO 27001 est devenue une norme, Eptura et Planon ayant toutes deux obtenu la conformité en 2024 pour atténuer les préoccupations de sécurité des entreprises. Au fil du temps, l'adoption du cloud devrait comprimer les marges pour le support sur site tout en stimulant les partenariats écosystémiques centrés sur l'IA, les jumeaux numériques et la télémétrie IoT.

Par utilisateur final : l'adoption par les infrastructures publiques s'accélère grâce aux mandats de villes intelligentes

L'infrastructure publique est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 18,50 % jusqu'en 2031, porté par les programmes nationaux de villes intelligentes en Chine et en Inde. Le mandat chinois de 2024 pour les jumeaux numériques dans les zones métropolitaines de plus de 5 millions d'habitants a stimulé l'adoption des IWMS à Shenzhen et Chengdu. La Mission des villes intelligentes de l'Inde a alloué 1,2 milliard USD aux achats de gestion des installations, la plateforme Kinetic de Cisco remportant des contrats clés. L'immobilier commercial est resté le segment le plus important, représentant 35,80 % des revenus en 2025, alors que les entreprises réoptimisaient leurs portefeuilles pour le travail hybride ; cependant, la croissance se modère parallèlement aux tendances de réduction des bureaux.

Les acheteurs institutionnels, tels que les hôpitaux et les universités, privilégient les CMMS pour documenter la maintenance préventive à des fins de conformité, tandis que les usines industrielles se tournent vers des solutions CMMS centrées sur les actifs comme Corrigo de Brightly pour gérer 890 000 machines dans le monde. Les chaînes hôtelières orientées franchise adoptent de plus en plus des plateformes configurables pour standardiser la maintenance entre propriétaires décentralisés, soutenues par la publication en 2024 par JLL Technologies de modules Corrigo adaptés aux franchises. Malgré des besoins divers, la montée en puissance rapide des infrastructures publiques souligne comment la responsabilité municipale et le contrôle des électeurs stimulent la numérisation de la gestion des actifs.

Par fonctionnalité : la gestion de l'énergie progresse grâce aux engagements de neutralité carbone

Les modules de gestion de l'énergie devraient progresser à un CAGR de 21,30 % jusqu'en 2031, dépassant la part de marché de 32,91 % des logiciels de gestion des installations que les outils de gestion des actifs détenaient en 2025. Les engagements de décarbonation des entreprises stimulent la demande de tableaux de bord carbone en temps réel et de planification CVC optimisée par IA. Le partenariat entre EcoStruxure de Schneider Electric et les jumeaux numériques Azure de Microsoft a réduit l'énergie des bâtiments de 18 à 22 % sur 12 000 sites en 2024. La croissance de la gestion de la maintenance est régulière à mesure que l'analyse prédictive remplace les flux de travail réactifs, tandis que les outils de gestion de l'espace ont atteint un pic lors des projets d'optimisation des sièges liés à la pandémie.

La gestion des actifs reste fondamentale, fournissant des informations sur l'amortissement et la planification des investissements. Pourtant, les références en matière de durabilité influencent de plus en plus les décisions d'achat : 67 % des gestionnaires d'installations ont accordé la priorité à l'analyse énergétique dans le sondage 2024 de Deloitte. Les fournisseurs répondent avec des rapports ESG intégrés, des comparaisons dynamiques des tarifs et des audits automatisés de certificats. Sur la période de prévision, la gestion de l'énergie devrait représenter une part plus importante de la taille du marché des logiciels de gestion des installations, notamment en Europe où les propriétaires non conformes font face à des amendes croissantes.

Analyse géographique

L'Amérique du Nord a généré 37,46 % des revenus en 2025, portée par des ordonnances de performance strictes dans des villes telles que New York et San Francisco qui exigent l'évaluation comparative de l'énergie. Le mandat 2024 de l'Administration des services généraux des É�ٲ��ٲ�-���Ծ��� pour la supervision numérique des bâtiments a ouvert une voie d'approvisionnement de 340 millions USD. Le Canada accuse un retard d'environ deux ans, mais la mise à jour du code de la Colombie-Britannique en 2024 a accéléré l'adoption à Vancouver. L'essor de la délocalisation de proximité au Mexique a stimulé une croissance de 28 % des CMMS en 2024, les fabricants ayant accordé la priorité à la disponibilité.

La directive EPBD révisée de 2024 en Europe impose une énergie quasi nulle dans les nouveaux bâtiments, canalisant 500 millions EUR (565 millions USD) de subventions allemandes vers les IWMS et les plateformes énergétiques. La France et les pays nordiques reflètent les incitations de l'Allemagne, tandis que la loi britannique sur la sécurité des bâtiments de 2025 renforce les règles de documentation de la maintenance, stimulant la demande de CMMS.

La région Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 26,30 % jusqu'en 2031, portée par les investissements de la Chine dans les villes intelligentes et la numérisation des actifs municipaux en Inde. Le programme Société 5.0 du Japon a interconnecté 23 000 bâtiments publics avec des dorsales IoT nationales en 2024. La Corée du Sud a alloué 780 milliards KRW (590 millions USD) pour la rénovation des bâtiments intelligents. Les révisions du Code national de construction australien de 2024 ont imposé la modélisation énergétique, entraînant une augmentation des abonnements SaaS de gestion de l'énergie à Sydney et Melbourne.

La demande au Moyen-Orient se concentre sur les mégaprojets : NEOM en Arabie saoudite a intégré IBM TRIRIGA et Siemens Desigo CC pour une supervision complète des actifs. La règle 2025 de la municipalité de Dubaï impose l'adoption de jumeaux numériques dans les tours dépassant 20 étages, garantissant des achats IWMS soutenus. L'Afrique est naissante, mais gagne en traction à mesure que le Nigeria met à jour son code national du bâtiment. L'élan de l'Amérique du Sud repose sur le ����é������, où la loi de performance de São Paulo de 2024 a accéléré la pénétration des IWMS ; le Chili suit avec des incitations à la construction verte, tandis que les difficultés macroéconomiques de l'Argentine freinent les dépenses.

Paysage concurrentiel

Le marché est modérément fragmenté, les cinq premiers fournisseurs détenant une part combinée d'environ 38 % en 2025. IBM, Oracle et SAP dominent les déploiements IWMS du Fortune 500 via le regroupement ERP, tandis que les acheteurs du marché intermédiaire se tournent vers Planon, Accruent et Eptura pour la rapidité et les avantages en termes de coûts. L'acquisition de Brightly Software par Siemens pour 1,5 milliard USD en janvier 2025 et le rachat de Moveworks par ServiceNow pour 2,5 milliards USD en novembre 2024 mettent en évidence une course aux acquisitions pour les capacités d'IA. Les perturbateurs axés sur le mobile UpKeep et MaintainX ont élargi leur base d'utilisateurs de 180 000 en 2024, proposant des prix inférieurs jusqu'à 50 % à ceux des acteurs établis.

L'orientation stratégique se concentre sur l'intégration de l'analyse prédictive et de l'IA générative pour le triage des ordres de travail, ainsi que sur des intégrations IoT améliorées. Le dépôt de brevet en 2024 par Trimble pour des algorithmes d'espace par vision par ordinateur illustre la différenciation par la propriété intellectuelle. Les fournisseurs régionaux protègent leurs niches grâce à des fonctionnalités de conformité localisées et à la prise en charge linguistique, mais font face à une compression des marges à mesure que les plateformes SaaS mondiales étendent leurs centres de données régionaux. L'intensité concurrentielle devrait s'intensifier jusqu'en 2027, les retardataires risquant d'être banalisés face aux attentes croissantes en matière d'IA.

Leaders du secteur des logiciels de gestion des installations

IBM Corporation

Oracle Corporation

SAP SE

Trimble Inc.

Accruent LLC (Fortive)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Siemens a finalisé l'acquisition de Brightly Software pour 1,5 milliard USD, intégrant Corrigo à Desigo pour gérer 890 000 actifs.

- Novembre 2024 : ServiceNow a finalisé l'acquisition de Moveworks pour 2,5 milliards USD, intégrant des chatbots multilingues qui réduisent les délais de résolution des tickets à 1,8 jour.

- Septembre 2024 : Oracle a dévoilé Fusion Cloud Facilities Management, avec une visualisation par jumeau numérique en temps réel pour 12 000 clients.

- Juillet 2024 : Trimble a acquis Viewpoint pour 1,2 milliard USD, reliant la planification de la construction aux opérations de gestion des installations en cours.

Portée du rapport mondial sur le marché des logiciels de gestion des installations

Le logiciel de gestion des installations aide toute organisation à gérer toutes les activités de réparation et de maintenance à l'aide d'un logiciel de gestion des installations via une plateforme en ligne. Le programme a été créé pour permettre aux entreprises de gérer les bâtiments plus efficacement tout en économisant du temps et de l'argent.

Le rapport sur les logiciels de gestion des installations est segmenté par type de logiciel (CAFM, IWMS et CMMS), modèle de déploiement (cloud, sur site et hybride), utilisateur final (commercial, institutionnel, infrastructure publique, industriel et autres), fonctionnalité (gestion des actifs, gestion de la maintenance, gestion de l'espace et gestion de l'énergie) et géographie. Les prévisions de marché sont fournies en termes de valeur (USD).

| Gestion des installations assistée par ordinateur (CAFM) |

| Systèmes intégrés de gestion du lieu de travail (IWMS) |

| Systèmes informatisés de gestion de la maintenance (CMMS) |

| Cloud |

| Sur site |

| Hybride |

| Commercial |

| Institutionnel |

| Infrastructure publique |

| Industriel |

| Autres segments d'utilisateurs finaux |

| Gestion des actifs |

| Gestion de la maintenance |

| Gestion de l'espace |

| Gestion de l'énergie |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de logiciel | Gestion des installations assistée par ordinateur (CAFM) | |

| Systèmes intégrés de gestion du lieu de travail (IWMS) | ||

| Systèmes informatisés de gestion de la maintenance (CMMS) | ||

| Par modèle de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par utilisateur final | Commercial | |

| Institutionnel | ||

| Infrastructure publique | ||

| Industriel | ||

| Autres segments d'utilisateurs finaux | ||

| Par fonctionnalité | Gestion des actifs | |

| Gestion de la maintenance | ||

| Gestion de l'espace | ||

| Gestion de l'énergie | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle des logiciels de gestion des installations ?

Les dépenses ont atteint 2,98 milliards USD en 2026 et devraient approcher 4,95 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Les abonnements basés sur le cloud, détenant déjà 72,12 % de part en 2025, croissent à un CAGR de 11,30 % jusqu'en 2031.

À quelle vitesse la demande en Asie-Pacifique augmente-t-elle ?

Les revenus régionaux devraient progresser à un CAGR de 26,30 % jusqu'en 2031, le plus élevé au monde, portés par les programmes de villes intelligentes en Chine et en Inde.

Quel délai de retour sur investissement les acheteurs constatent-ils sur les modules de gestion de l'énergie ?

La planification CVC optimisée par IA et l'analyse en temps réel ont réduit les coûts énergétiques de 18 à 22 %, offrant un retour sur investissement en environ 14 mois.

Quel facteur retarde le plus souvent les grandes mises en œuvre ?

L'intégration avec les systèmes de gestion de bâtiments existants peut prolonger les délais de projet de 6 à 9 mois et augmenter les budgets de 40 à 60 %.

Quel niveau de concentration de marché caractérise le paysage des fournisseurs ?

Les cinq premiers fournisseurs contrôlent environ 38 % des revenus mondiaux, indiquant une concentration modérée avec une marge suffisante pour les fournisseurs de niche.

Dernière mise à jour de la page le: